|

< Предыдущая |

Оглавление |

Следующая > |

|---|

10.2. Структура бюджетной системы РФ и принципы ее построения

После изучения материалов данного параграфа вы сможете:

■ охарактеризовать структуру бюджетной системы РФ;

■ перечислить принципы построения и функционирования бюджетной системы РФ, определить содержание каждого из них;

■ назвать основные законодательные материалы, которые регламентируют правовые основы функционирования бюджетной системы РФ.

Принципы построения и функционирования бюджетной системы Российской Федерации являются, с одной стороны, важным элементом методологии бюджетного процесса, с другой - организации бюджетных процедур.

В СССР существовала жестко централизованная бюджетная система, когда все бюджеты, начиная с сельских и поселковых и до союзного бюджета, по вертикальному принципу входили в состав государственного бюджета, объединявшего более 53 000 бюджетов всех уровней.

Становление собственно российской бюджетной системы происходило одновременно с осуществлением радикальных экономических преобразований, что предопределило пересмотр концепции бюджетного устройства России в направлении его децентрализации. С правовых позиций это обеспечивалось принятием ряда законодательных актов, предусматривающих расширение демократических принципов построения бюджетной системы и усиление территориальных подходов в управлении. Важным этапом в реорганизации бюджетной системы страны в свое время стал Закон РСФСР от 10.10.1991 № 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР".

В настоящее время концептуальным правовым документом, регламентирующим бюджетные отношения и процедуры, является Бюджетный кодекс РФ (БК РФ), принятый Федеральным законом от 31.07.1998 № 145-ФЗ и вступивший в силу с 1 января 2000 г. За прошедший период в БК РФ были внесены достаточно существенные изменения и уточнения, отражающие новые приоритеты бюджетной политики, новые технологии бюджетного процесса, современные требования к его эффективности и результативности.

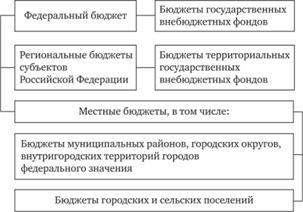

В соответствии с БК РФ бюджетная система Российской Федерации - это основанная на экономических отношениях и государственном устройстве РФ, регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов. Структуру бюджетной системы можно представить в виде следующей схемы (рис. 10.2.1).

Рис. 10.2.1. Структура бюджетной системы Российской Федерации

В соответствии с Федеральным законом от 06.10.2003 № 131-Φ3 "Об общих принципах организации местного самоуправления в Российской Федерации", территориями муниципальных образований являются: городские, сельские поселения, муниципальные районы, городские округа и внутригородские территории городов федерального значения. Это предопределяет подразделение местных бюджетов на два уровня (типа) - муниципальных районов (городских округов) и поселений.

В нормативных документах и на практике применяется термин "консолидированный бюджет" - свод бюджетов соответствующей территории. В трактовке БК РФ консолидированный бюджет - это свод бюджетов бюджетной системы РФ на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами. Консолидированный бюджет составляется для целей прогноза, анализа бюджетных параметров. В обязательном порядке он представляется в вышестоящие органы исполнительной власти, а также для депутатского корпуса в пакете документов, сопровождающих законопроект (проект решения) о бюджете, но, в отличие от бюджета, законодательно не утверждается.

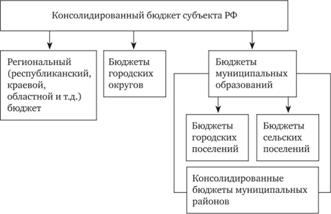

Федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов между ними) образуют консолидированный бюджет РФ. Бюджет субъекта РФ (региональный) и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта РФ. Структура консолидированного бюджета субъекта РФ представлена на рис. 10.2.2.

В свое время важное значение для развития бюджетов субъектов РФ имел Закон РФ от 15.04.1993 № 4607-1 "Об основах бюджетных прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, г. г. Москвы и Санкт-Петербурга, органов местного самоуправления".

Этот закон определял права субъектов РФ, а также местных территориальных образований в лице их законодательных (представительных) и исполнительных органов власти на получение доходов в соответствующие бюджеты, на расходование средств этих бюджетов, их взаимоотношения в бюджетном процессе. Закон устанавливал также общие принципы составления, рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, формирования и использования внебюджетных фондов в целях финансового обеспечения социально-экономического развития национально-государственных и административно-территориальных образований.

Рис. 10.2.2. Структура консолидированного бюджета субъекта РФ

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между ними), образуют консолидированный бюджет муниципального района.

Итак, бюджетная система современной России состоит из трех звеньев: федерального бюджета; территориальных (региональных) бюджетов субъектов РФ, местных бюджетов. Федеральный закон от 28.07.1995 № 154-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" ввел новое понятие - "муниципальное образование". Муниципальное образование - это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселения, иная населенная территория, в пределах которых осуществляется местное самоуправление, имеются муниципальная собственность, местный бюджет и выборные органы местного самоуправления. Каждое муниципальное образование имеет собственный бюджет и право на получение в процессе бюджетного регулирования средств из федерального бюджета и из бюджета субъекта РФ. Понятия "местные бюджеты", "бюджеты муниципальных образований", "бюджеты органов местного самоуправления" рассматриваются как синонимы.

В качестве промежуточного обобщения отметим, что БК РФ расширяет бюджетную систему, причисляя к ней кроме трех звеньев бюджета еще и бюджеты государственных внебюджетных фондов, что является последовательным воплощением принципа полноты бюджетной системы.

Обратимся к следующему важному понятию: бюджетное устройство - это организация бюджетной системы и принципы ее построения. Как следует из БК РФ, бюджетная система РФ основывается на следующих принципах:

■ единства бюджетной системы РФ;

■ разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ;

■ самостоятельности бюджетов;

■ равенства бюджетных прав субъектов РФ; муниципальных образований;

■ полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов;

■ сбалансированности бюджета;

■ результативности и эффективности использования бюджетных средств;

■ общего (совокупного) покрытия расходов бюджетов;

■ прозрачности (открытости);

■ достоверности бюджета;

■ адресности и целевого характера бюджетных средств;

■ подведомственности расходов бюджетов;

■ единства кассы.

Рассмотрим принципы организации и функционирования бюджетной системы.

Принцип единства бюджетной системы означает: единство бюджетного законодательства РФ; принципов организации и функционирования бюджетной системы РФ; форм бюджетной документации и бюджетной отчетности; санкций за нарушение бюджетного законодательства, а также единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ; единство бюджетной классификации РФ и др.

Одним из инструментов, обеспечивающих принцип единства, является бюджетная классификация. Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их систематизацию по однородным признакам путем применения единой бюджетной классификации. Этот документ до 1996 г. ежегодно утверждался приказами Минфина России, а Федеральный закон № 115-ФЗ "О бюджетной классификации Российской Федерации" был принят лишь 15 августа 1996 г. В него неоднократно вносились поправки, и в августе 2000 г. была принята новая редакция бюджетной классификации.

Бюджетная классификация РФ - это группировка доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечения сопоставимости бюджетных показателей бюджетной системы РФ всех уровней на основе группировочных кодов.

Этот документ включает в себя классификацию: доходов, расходов бюджетов, источников финансирования дефицитов бюджетов; операций публично-правовых образований (операций сектора государственного управления).

Разграничение доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ заключается в закреплении в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определении полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов, установлению и исполнению расходных обязательств публично-правовых образований.

БК РФ устанавливает собственные доходы бюджетов, к которым относит: налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством РФ и законодательством РФ о налогах и сборах; неналоговые доходы, зачисляемые в бюджеты в соответствии с законодательством РФ, законами субъектов РФ и муниципальными правовыми актами представительных органов муниципальных образований; доходы, полученные бюджетами в виде безвозмездных поступлений, за исключением субвенций.

Расходы бюджетов осуществляются в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления (ОМС), исполнение которых, согласно законодательству РФ, международным и иным договорам и соглашениям, должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Очень важный принцип - самостоятельность бюджетов, поэтому остановимся на нем подробнее. Самостоятельность бюджетов означает:

■ право и обязанность органов государственной власти и ОМС самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

■ право и обязанность органов государственной власти и ОМС самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК РФ;

■ право органов государственной власти и ОМС устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

■ право органов государственной власти и ОМС в соответствии с положениями БК РФ самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

■ недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

■ право органов государственной власти и ОМС предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

■ недопустимость введения в действие в течение текущего финансового года органами государственной власти и ОМС изменений бюджетного законодательства РФ и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы РФ без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

■ недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

К сожалению, в настоящее время говорить о реальной самостоятельности бюджета каждого субъекта РФ и муниципального образования достаточных оснований нет. Во многих из них доля финансовой помощи из вышестоящего бюджета весьма велика, и даже с ее учетом значительное количество бюджетов сводится с дефицитом.

Предельно возможный размер дефицита федерального бюджета, бюджетов субъектов РФ и местных бюджетов устанавливается положениями ст. 92; 92.1 БК РФ, равно как и возможные источники его финансирования.

Следующий концептуальный принцип, во многом определяющий бюджетный процесс, - равенство бюджетных прав субъектов РФ, муниципальных образований, который означает определение бюджетных полномочий органов государственной власти субъектов РФ и ОМС, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов свидетельствует о том, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Комментарии имеющейся в настоящее время практики реализации этого принципа могли бы быть аналогичны оценке практики реализации принципа самостоятельности бюджетов. Поэтому так актуальны вопросы развития и укрепления финансового потенциала каждого административно-территориального образования.

Результативность и эффективность использования бюджетных средств. Суть этого принципа состоит в том, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного объема средств бюджета.

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся: субвенций и субсидий, полученных из других бюджетов бюджетной системы РФ; средств целевых иностранных кредитов (заимствований); добровольных взносов, пожертвований, средств самообложения граждан; расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ; расходов бюджета, осуществляемых за пределами территории РФ; отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Прозрачность (открытость). Этот принцип предполагает:

■ обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении; полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований (МО);

■ обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы МО), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа МО), либо между законодательным (представительным) органом государственной власти (представительным органом МО) и исполнительным органом государственной власти (местной администрацией);

■ стабильность и преемственность бюджетной классификации РФ, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

В зарубежных публикациях уделяется большое внимание принципу прозрачности бюджета, который означает открытость и гласность в отношении структуры и функций государственного аппарата, целей фискальной политики, государственных счетов и бюджетных прогнозов. Реализация этого принципа в зарубежной практике предполагает беспрепятственный доступ к достоверной, полной, актуальной, отвечающей международным стандартам информации о государственных операциях. Соблюдение принципа прозрачности в бюджетной сфере позволяет: реально оценивать текущее и перспективное финансовое положение государства; формировать и реализовывать обоснованную экономическую политику; обеспечивать контроль за действиями правительства; сравнивать финансовые операции, предусмотренные бюджетами, с фактическими. Страны - члены МВФ нацелены на обеспечение большей прозрачности в бюджетной сфере, тем самым - на усиление контроля за фискальной политикой и повышение доверия к ней, что является непременным условием эффективного государственного управления.

Достоверность бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов каждого бюджета.

Важный принцип организации бюджетного процесса - адресность и целевой характер бюджетных средств, который состоит в том, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принципиальная регламентация - подведомственность расходов бюджетов. Получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, производимых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов государственной власти субъектов РФ, муниципальными правовыми актами ОМС за пределами территории, соответственно, Российской Федерации, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Обобщая содержание, как представляет Бюджетный кодекс - "принципов бюджетной системы" (что нам представляется не вполне корректной формулировкой), получивших отражение в этом документе, следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов, расходов и источников финансирования дефицитов бюджетов между уровнями бюджетной системы можно отнести собственно к принципам ее построения, поскольку именно они определяют бюджетную систему как единое целое. Остальные принципы, при всей их важности, в большей степени определяют бюджетный процесс, порядок и требования к его осуществлению.

Приведенная в данном параграфе учебника характеристика содержания принципов построения и функционирования бюджетной системы РФ представлена в соответствии с редакцией, данной Федеральным законом от 26.04.2007 № 63-Φ3. Подчеркнем, что перечень и содержание принципов был в этом законе существенно уточнен и расширен. В частности, дополнительно были введены два новых принципа - подведомственности расходов бюджетов и единства кассы. Относительно принципа подведомственности расходов необходимо пояснить: в ранее принятой практике бюджетополучатель мог работать с несколькими органами власти, что искажало систему управления общественными финансами - от планирования бюджетных параметров до формирования отчетности. Введение данного принципа было направлено на устранение указанной проблемы.

Введение принципа единства кассы с методологической точки зрения также было необходимо, поскольку ранее он был представлен в ином разделе БК РФ, посвященном исполнению бюджетов. Отметим еще раз, что содержание принципов построения и функционирования бюджетной системы - это не данность на все времена; они развиваются и дополняются параллельно с новыми требованиями к роли бюджета в государственном финансовом регулировании, результатам бюджетного процесса, с необходимостью решения задач модернизации экономики.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|