|

< Предыдущая |

Оглавление |

Следующая > |

|---|

18.6. Совместное равновесие товарного и денежного рынков. Модель IS-LM

Модели макроэкономического равновесия, рассмотренные ранее, описывали рынки товаров и услуг, или "реальный" сектор экономики, без учета денежных факторов. Включение в анализ общего равновесия денежного рынка возможно с использованием модели IS-LM, которая хотя и несколько усложняет анализ, но одновременно дает большие возможности для исследования взаимодействия рынков товаров и денег.

Модель совместного равновесия IS-LM (инвестиции - сбережения, предпочтение ликвидности - деньги) включает в себя элементы "кейнсианского креста" и теории предпочтения ликвидности Кейнса. Впервые модель была представлена английским экономистом, лауреатом Нобелевской премии Дж. Хиксом в статье "Мистер Кейнс и классики" (1937), а более широкое распространение получила после выхода в свет книги А. Хансена "Денежная теория и фискальная политика" (1949). Поэтому она иногда звучит как модель Хикса - Хансена. Современные экономисты включают в модель финансовый рынок в целом, т.е. рынки денег и ценных бумаг.

Модель IS-LM описывает функционирование экономики в краткосрочном периоде. Она может рассматриваться как модель определения равновесного уровня дохода при фиксированных ценах, а также как модель совокупного спроса и в этом случае является частью более обшей модели AD-AS.

В модели IS-LM краткосрочное равновесие понимается как равновесие на рынках товаров и услуг и денежном рынке. Связующим звеном служит процентная ставка, равновесный размер которой отражает динамику экономических процессов, происходящих на этих рынках.

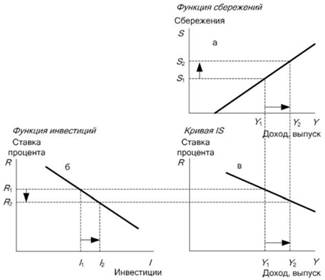

Условием равновесия на товарном рынке является равенство инвестиций и сбережений: I = S. Простейший график кривой IS связан с использованием функций сбережений и инвестиций (рис. 18.4). Поскольку инвестиции есть функция от процента, а сбережения есть функция от дохода, то, приравняв I к S, можно получить функцию IS [I (R) = S (Y)]. Кривая IS - это кривая равновесия на товарном рынке.

На рис. 18.4, а изображена функция сбережений, которая показывает, что с ростом дохода от Y1 до Y2 сбережения увеличиваются с S1 до S2.

На рис. 18.4, б изображена функция инвестиций: рост сбережений сокращает процентную ставку с R1 до R2 и увеличивает инвестиции с I1 до I2. При этом I1 = S1, а I2 = S2.

На рис. 18.4, в показана кривая IS: чем выше реальная ставка процента, тем ниже равновесный уровень дохода.

Рис. 18.4. График кривой IS с функциями сбережений и ставки процента

Аналогичные выводы могут быть получены с использованием модели "кейнсианского креста" (рис. 18.5), в которой описывается равновесие на рынке товаров и услуг. Кривая IS выводится из модели "кейнсианского креста" в предположении о возможности изменения ставки процента (R). Изменение процентной ставки приводит к изменению планируемых инвестиций на I, следовательно, изменяется равновесный уровень дохода на Y.

Рис. 18.5. График кривой IS с моделью "кейнсианского креста "

На рис. 18.5, а изображена функция инвестиций. Поскольку ставка процента - это издержки получения кредита для финансирования инвестиционных проектов, то рост ставки процента от R1 до R2 уменьшает планируемые инвестиции с I (R1) до I (R2).

На рис. 18.5, б изображен "кейнсианский крест": уменьшение планируемых инвестиций с I (R1) до I (R2) сокращает доход с Y1 до Y2.

На рис. 18.5, в показана кривая IS как результат взаимодействия между ставкой процента и доходом.

Движение вдоль кривой IS показывает, как должен измениться уровень дохода при изменении уровня процентной ставки, для того чтобы на рынке товаров и услуг сохранилось равновесие. Кривая IS

имеет отрицательный наклон, иллюстрируя то обстоятельство, что увеличение ставки процента от R1 до R2 ведет к уменьшению планируемых инвестиций и, как следствие, уменьшается доход от Y1 до Y2. Во всех точках выше кривой IS объем запланированных расходов меньше дохода, т.е. имеет место перепроизводство товаров и услуг. Во всех точках ниже кривой IS наблюдается дефицит на рынках товаров и услуг. То есть равновесию на товарных рынках соответствуют лишь точки, расположенные непосредственно на кривой IS.

На денежном рынке равновесие наступает, когда спрос на деньги (L) совпадает с их предложением (M). Последняя величина берется за данную. Что касается спроса на деньги, то согласно кейнсианской теории он определяется в основном двумя мотивами.

Первый - трансакционный - обусловлен потребностью в деньгах для реализации коммерческих сделок. Он является, главным образом, функцией дохода: L1 = L1(Y). Чем выше уровень дохода, тем больше сделок заключается в экономике, тем интенсивнее при настоящих ценах потребность в деньгах.

Второй мотив - спекулятивный. Действуя на финансовом рынке, экономические субъекты постоянно оказываются перед выбором, в какой форме держать средства - в деньгах или в ценных бумагах. Владение ценными бумагами, с одной стороны, связано с большим риском, а с другой - дает право на получение процента. Чем выше ставка процента, тем большее предпочтение отдается ценным бумагам, тем слабее спекулятивный мотив спроса на деньги. Поэтому спекулятивный спрос на деньги является убывающей функцией нормы процента: L2 = L2 (R).

Таким образом, совокупный спрос на деньги, обусловленный трансакционным и спекулятивным мотивами, ставится в прямую зависимость от уровня дохода и в обратную зависимость от рыночной ставки процента: L = L1(Y) + L2(R), или L = L(Y, R).

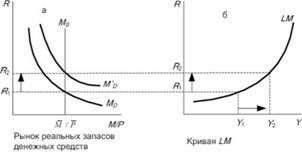

Приравняв L к М. можно получить функцию LM [L (Y, R) = M]. График кривой LM изображен на рис. 18.6.

Кривая LM - кривая равновесия на денежном рынке. Она фиксирует все комбинации дохода (Y) и ставки процента (R), которые удовлетворяют функции спроса на деньги при заданном центральным банком денежном предложении (MS). Во всех точках кривой LM спрос на деньги равен их предложению: зависимость является положительной.

Рисунок 18.6, а показывает денежный рынок. Возрастание дохода от Y1 до приводит к росту спроса на деньги и, следовательно, повышает ставку процента от R1 до R2.

Рисунок 18.6, б показывает кривую LM (имеет положительный наклон и является восходящей): чем выше уровень дохода, тем выше ставка процента.

Рис. 18.6. График кривой LM

Точки ниже и выше кривой LM характеризуют неравновесное состояние денежного рынка. В точках слева от кривой LM ставка процента слишком высока, поэтому предложение денег превышает спрос на них (L < М). В точках, лежащих справа от кривой LM, ставка процента слишком низка, поэтому спрос на деньги превышает их предложение (L > М). Следовательно, равновесию на денежном рынке соответствуют лишь точки, расположенные непосредственно на кривой LM.

Совместное равновесие на рынках благ и денег достигается в точке пересечения кривых IS и LM.

На рис. 18.7 изображено совместное равновесие на рынке товаров и услуг и на рынке денег. Точка, в которой пересекаются кривые IS и LM, фиксирует такое соотношение ставки процента (R) и уровня дохода (Y), при котором достигается равновесие как в товарном секторе экономики, так и в денежном. Другими словами, при таком соотношении ставки процента и дохода нет излишка и дефицита ни на товарном, ни на денежном рынке. Совокупный спрос, соответствующий этой ситуации, называется эффективным спросом.

Рис. 18.7. Равновесие на рынках товаров и денег

Сдвиги кривых IS и LM отражают проводимую экономическую политику. К сдвигу кривой IS приводят мероприятия бюджетно-налоговой политики, т.е. изменения государственных расходов и налогов. Кривая LM сдвигается вследствие изменений в денежно-кредитной политике.

Последствия бюджетно-налоговой политики государства представлены на рис. 18.8, 18.9. Здесь возможны две ситуации.

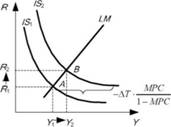

Рис. 18.8. Последствия бюджетно-налоговой политики: сокращение размера налогов

1. Предположим, что государство сокращает налоги на ΔТ (рис. 18.8). В этом случае кривая IS смещается вправо на расстояние, равное

где AT - величина, на которую сократятся налоги;

- налоговый мультипликатор.

- налоговый мультипликатор.

Равновесие перемещается из точки А в точку В. Сокращение налогов увеличивает доход с К, до увеличивается и ставка процента с R1 до R2.

2. Предположим, что государство увеличивает государственные расходы на ΔG (рис. 18.9). В этом случае кривая IS сдвигается вправо на расстояние, равное

где AG - увеличение государственных расходов;

- мультипликатор государственных расходов.

- мультипликатор государственных расходов.

Рис. 18.9. Последствия бюджетно-налоговой политики: увеличение размера государственных расходов

Стимулирующая бюджетно-налоговая политика - увеличение государственных расходов или уменьшение налогов - сдвигает кривую IS вправо вверх. В результате ставка процента и уровень дохода увеличиваются. Рост государственных расходов и снижение налогов приводят к эффекту вытеснения частных инвестиций, который значительно снижает результативность стимулирующей фискальной политики.

Сдерживающая бюджетно-налоговая политика сдвигает кривую IS влево вниз, снижая ставку процента и уровень дохода.

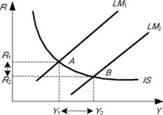

Стимулирующая денежно-кредитная политика увеличивает предложение денег, а это позволяет обеспечить краткосрочный экономический рост без эффекта вытеснения. Увеличение предложения денег сопровождается снижением процентной ставки с R1 до R2, что приводит к снижению цены кредита. Это способствует росту инвестиций (I). В итоге совокупные расходы и доход (Y) увеличиваются, вызывая рост потребления. Этот процесс носит название механизма денежной трансмиссии. Кривая LM сдвигается вправо вниз. Равновесие перемещается из точки А в точку В, т.е. уровень дохода увеличивается с Y1 до Y2 (рис. 18.10).

Рис. 18.10. Последствия денежно-кредитной политики

Сдерживающая денежно-кредитная политика сдвигает кривую LM влево вверх, увеличивая ставку процента и снижая уровень дохода.

Бюджетно-налоговая и денежно-кредитная политика не проводятся изолированно. Эффект фискальной политики зависит от того, как на нее реагирует центральный банк, какой политики он придерживается.

Допустим, происходит увеличение суммы собираемых налогов на величину ΔT. В этом случае, если центральный банк поддерживает на постоянном уровне предложение денег, это приведет к падению выпуска и ставки процента в краткосрочном периоде (рис. 18.11, а). Если центральный банк поддерживает ставку процента на постоянном уровне, то он должен уменьшить предложение денег. Результатом этого будет более сильное снижение выпуска продукции (рис. 18.11, б). Если центральный банк поддерживает доход на постоянном уровне, то он увеличит предложение денег, что вызовет более сильное падение ставки процента (рис. 18.11, в).

Рис. 18.11. Последствия снижения налогов в случае проведения политики контроля предложения денет (а), ставки процента (б) и уровня дохода (в)

Равновесный уровень выпуска (дохода) в краткосрочном периоде определяется в модели IS-LM при фиксированных ценах. Повышение уровня цен от Р1 до Р2 снижает реальное предложение денег, что графически соответствует сдвигу кривой LM влево (рис. 18.12, а). Следовательно, изменяется и равновесный уровень дохода, т.е. справедлива зависимость равновесного дохода (выпуска) от уровня цен, которая и обобщается кривой совокупного спроса (AD). Снижение предложения денег повышает ставку процента (R), что приводит к снижению инвестиций (I). В итоге объем производства снижается с Y1 до Y2 (рис. 18.12, б).

Рис. 18.12. Графическое выведение кривой АD из модели IS-LM

Сокращение налогов, увеличение государственных расходов или увеличение предложения денег сдвигают кривую совокупного спроса (AD) вправо. Однотипный сдвиг кривой AD сопровождает совершенно различные сдвиги кривых IS и LM, соответствующие мерам стимулирующей бюджетно-налоговой и стимулирующей денежно-кредитной политики.

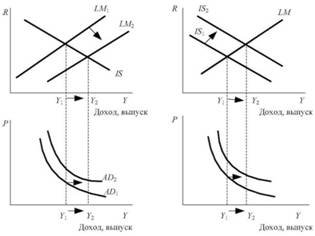

Увеличение предложения денег сдвигает кривую LM| вправо до положения LM2, что отражает рост совокупного спроса от АD1 до AD2 (рис. 18.13). Рост предложения денег приведет к понижению ставки процента и увеличению выпуска продукции.

При росте государственных расходов (или снижении налогов T) смещается кривая IS1 вправо в положение IS2, что отражает рост совокупного спроса от AD1 до AD2. Одно из следствий увеличения фискальных расходов проявляется в росте процентных ставок, приводящем к сокращению инвестиций (эффект вытеснения) и частного потребления. Однако эффект вытеснения срабатывает лишь частично и совокупный спрос растет, несмотря на снижение частных расходов из-за увеличившихся процентных ставок. Следовательно, при любом данном уровне цен уровень совокупного спроса будет выше в результате фискальной экспансии, поэтому воздействие увеличения государственных расходов может быть изображено на графике как сдвиг вправо кривой совокупного спроса (рис. 18.14).

В модели IS-LM встречаются три очень важных частных случая, которые оказали большое влияние на дискуссии по поводу основных концепций макроэкономики. Первый случай соответствует монетаристским воззрениям и основывается на количественной теории денег, в которой спрос на деньги зависит от уровня дохода и совсем не зависит от уровня ставки процента. Если спрос на деньги нечувствителен к изменению ставки процента, кривая LM вертикальна и фискальная экспансия не оказывает никакого воздействия на совокупный спрос, тогда как денежная политика чрезвычайно эффективна по воздействию на совокупный спрос.

Горизонтальная кривая LM, предложенная Кейнсом и широко обсуждавшаяся в 40-50-х годах XX в., характерна для второго случая, когда спрос на деньги бесконечно эластичен относительно ставки процента, т.е. равновесие на денежном рынке достигается при низкой ставке процента. В этом случае, названном "ликвидной ловушкой", денежная политика не влияет на выпуск, так как увеличение денежной массы не оказывает никакого воздействия на процентную ставку, фискальная политика сильно влияет на совокупный спрос.

Третий случай возникает, когда потребление и спрос на инвестиции неэластичны относительно ставки процента, кривая IS вертикальна; фискальная политика существенно воздействует на совокупный спрос, тогда как денежная политика не оказывает на него никакого влияния. Этот случай соответствует взглядам послевоенных кейнсианцев.

|

Рис. 18.13. Влияние стимулирующей денежной политики на совокупный спрос |

Рис. 18.14. Влияние кредитно-стимулирующей бюджетно-налоговой политики на совокупный спрос |

Фискальная политика полностью срабатывает, т.е. эффект вытеснения отсутствует, и тогда, когда кривая IS вертикальна, и тогда, когда кривая LM горизонтальна. Однако причины этого различны в каждом случае. При наличии "ликвидной ловушки" (горизонтальная LM) ставка процента не изменяется, так как равновесие на денежном рынке достигается при единственном ее уровне. Таким образом, фискальная экспансия не ведет к росту процентной ставки и эффекта вытеснения не возникает. Напротив, когда кривая IS вертикальна, процентные ставки растут (при условии, что LM имеет обычный вид), но частные расходы - потребление и инвестиции - не уменьшаются в ответ на повышение ставки процента.

Модель IS-LM позволяет определить условия, при которых изменения в фискальной и денежной политике оказывают влияние на совокупный выпуск в экономике. Однако и фискальная и монетарная экспансия вызывают лишь краткосрочный эффект увеличения занятости и выпуска, не способствуя росту экономического потенциала. Обеспечение долгосрочного экономического роста не может быть решено только с помощью регулирования совокупного спроса. Стимулы экономического роста также связаны с политикой в области совокупного предложения.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|