|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Прочие собственные средства

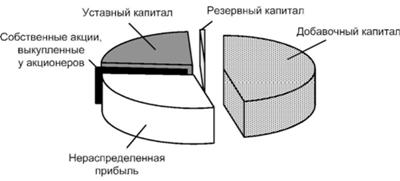

Нераспределенная прибыль - это часть чистой прибыли, которая не была распределена между акционерами и осталась в распоряжении предприятия. Ее доля в собственных источниках финансирования российских предприятий еще была невелика, однако была наиболее быстро растущим элементом собственного капитала предприятий. Существенный рост объемов нераспределенной прибыли предопределил увеличение ее удельного веса в собственном капитале предприятий с 0,2% в 1994 г., 2,8% в 1998 г. и до 30% в конце 2005 г, однако в настоящее время ее доля почти не растет.

Нераспределенная прибыль также может аккумулироваться как в резервных фондах так и в фондах специального назначения, из которых покрываются расходы, не связанные непосредственно с производственным процессом. При возможности создания множества таких фондов для различных целей их по экономическому содержанию можно подразделить на два типа - инвестиционные фонды и фонды социальной сферы, а также фонды потребления.

В инвестиционном фонде, предназначенном для развития производства, концентрируются:

(1) амортизационный фонд, предназначенный для простого воспроизводства основных фондов;

(2) фонд накопления, образуемый за счет отчислений от прибыли, предназначенный для развития производства;

(3) заемные и привлеченные источники.

Этот фонд создастся в целях предоставления предприятию возможности за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Это учитывается предприятием при распределении чистой прибыли и решении вопроса о том, какая се часть должна быть направлена на выплату дивидендов и какая на развитие производства. Инвестиционный фонд - источник увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия. Следовательно, увеличиваются чистые активы и балансовая стоимость акций акционерного общества, а при увеличении уставного капитала - и их номинальная стоимость. Следует иметь в виду также, что увеличение средств на развитие способствует увеличению объема реализации продукции предприятия и росту его прибыли. Поэтому в мировой практике около половины акционерных обществ не платят дивидендов, а привлекают акционеров постоянным ростом стоимости акций.

Рис. 24.2. Примерный состав собственного капитала российских организаций

Источник. Расчеты автора по данным Росстата за 2005-2010 гг.

Фонд социальной сферы покрывает капитальные вложения в социальные службы предприятия. Фонды потребления создаются для финансирования социальных мероприятий некапитального характера (премии работникам, спортивные соревнования, материальная помощь и др.).

К прочим резервам относятся резервы, которые создаются на предприятиях в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения, что позволяет избежать неравномерности включения этих расходов в затраты.

Что касается размещения собственного капитала, то основная его доля находится в форме внеоборотных активов (основных средств, незавершенного строительства, долгосрочных финансовых вложений, нематериальных активов и прочих).

Важнейшие собственные источники инвестиций

Среди внутренних источников финансовых ресурсов, используемых для целей инвестирования, важнейшими во всем мире считаются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом, она служит источником роста производства. Однако такой источник - не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, - чистая прибыль. Она используется для формирования фондов накопления и потребления, резервного фонда.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фонда накопления. В развитых странах доля амортизации в финансировании простого и расширенного воспроизводства составляет 50-70%.

Как правило, основную долю всех инвестиций в нефинансовые активы (без субъектов малого предпринимательства) составляют инвестиции в основной капитал. Так, в 2009 г. 98,8% всех инвестиций в нефинансовые активы, или 6072,4 млрд. руб., приходилось на инвестиции в основной капитал. По данным обследования инвестиционной активности организаций, осуществляющих деятельность по добыче полезных ископаемых, в обрабатывающих производствах, производстве и распределении электроэнергии, газа и воды, инвестиции в основной капитал осуществляли более 90% крупных и средних организаций и более 40% субъектов малого предпринимательства. Основными источниками финансирования инвестиций в основной капитал для большинства организаций в 2009 г., как и в предыдущие годы, были привлеченные средства. В целом в структуре финансирования инвестиций в основной капитал крупных и средних предприятий за 2009 г. соотношение собственных и привлеченных средств составило 37,1 и 62,9%.

В числе привлеченных средств кредиты банков составили 10,3%, бюджетные средства - 21,8%. Для сравнения: в 2000 г. привлеченные средства составили 52,5% (кредиты банков - 2,9%, бюджетные средства - 22%). За счет собственных средств было профинансировано 37,1% всех инвестиций. Из них 16% инвестиций в основной капитал финансировалось за счет прибыли, остающейся в распоряжении организаций, и около 18% за счет амортизации. В 2000 г. за счет собственных средств было профинансировано 47,5% инвестиций в основной капитал (из них 23,4% - за счет прибыли и 18,1% - за счет амортизации). Основная цель инвестирования в основной капитал в настоящее время, как и в прошлые годы, - замена изношенной техники и оборудования, а также инвестиции в здания и сооружения (33 и 45,5% всех инвестиций в основной капитал соответственно) (табл. 24.1).

Таблица 24.1. Структура инвестиций в основной капитал по источникам финансирования

|

2009 |

2000, % к итогу |

||

|

млрд руб. |

% к итогу |

||

|

Инвестиции в основной капитал |

6072,4 |

100 |

100 |

|

В том числе по источникам финансирования: |

|||

|

(1) Собственные средства |

2254,7 |

37,1 |

47,5 |

|

Из них: |

|||

|

прибыль |

972,5 |

16,0 |

23,4 |

|

амортизация |

1103,0 |

18,2 |

18,1 |

|

(2) Привлеченные средства |

3817,7 |

62,9 |

52,5 |

Если в 2000 г. на инвестиции в основной капитал крупными и средними предприятиями было направлено 190,6 млрд руб. амортизационных отчислений, то в 2009 г. - 1103 млрд руб. На рост амортизационных отчислений кроме переоценок основных фондов повлияли такие факторы, как разрешение применять с 2002 г. ускоренную амортизацию для расчета налогооблагаемой прибыли, распределение амортизируемого имущества по 10 амортизационным группам и утверждение Правительством РФ классификации элементов основных фондов, включаемых в амортизационные группы.

Среди факторов, сдерживающих увеличение размеров амортизационных отчислений российских предприятий, можно выделить: (1) сравнительно невысокий коэффициент выбытия и обновления основных производственных фондов, которые приводят к сохранению высокой доли физически изношенных элементов, по которым амортизация не начисляется; (2) сравнительно низкие темпы роста инвестиций в основной капитал обусловливают небольшой прирост основных производственных фондов, что также замедляет увеличение объема амортизационных отчислений; (3) предприятия, особенно инновационно-активные, редко применяют методы ускоренной амортизации.

Собственные средства предприятий - важнейший источник ресурсов, инвестируемых в основной капитал. Актуальной задачей остается более полное использование амортизационных отчислений для инвестирования в основной капитал, расширение масштабов применения ускоренной амортизации, применения санкций к предприятиям, допускающим нецелевое использование сумм ускоренной амортизации. Что касается прибыли как источника инвестиций, то ее увеличение связано с ростом объемов производства и продаж конкурентоспособной продукции, ограничением экспорта добытых полезных ископаемых и углублением их переработки на отечественных предприятиях; снижением себестоимости продукции, в частности, за счет реструктуризации и технологической модернизации производства.

Финансовые вложения российских предприятий в основном осуществляются за счет собственных средств. Так, общий объем финансовых вложений организаций (без субъектов малого предпринимательства) в 2008 г. составил 26 402,4 млрд руб., из них за счет собственных источников было обеспечено 66% всех вложений, в том числе из прибыли, находящейся в распоряжении организации, - 35,8%, а за счет привлеченных источников - лишь 34% вложений.

За последние годы изменилась структура вложений в долгосрочные и краткосрочные финансовые инвестиции. В настоящее время большую долю привлеченных средств предприятия направляют в краткосрочные финансовые инвестиции, в то время как в долгосрочные инвестиции стараются вкладывать больше собственных средств (более дешевых, более доступных, необходимых для ежедневной деятельности предприятия).

Таблица 24.2. Финансовые вложения по источникам финансирования

|

Всего |

В том числе |

|||||

|

млрд руб. |

% к итогу |

долгосрочные |

краткосрочные |

|||

|

млрд руб. |

% к итогу |

млрд руб. |

% к итогу |

|||

|

Финансовые вложения |

26 402,4 |

100 |

4 545,4 |

100 |

21 857,0 |

100 |

|

В том числе по источникам финансирования: |

||||||

|

Собственные средства |

17 432,9 |

66,0 |

3 557,8 |

78,3 |

13 875,1 |

63,5 |

|

Из них: |

||||||

|

прибыль, находящаяся в распоряжении организации |

9 450,8 |

35,8 |

1 972,4 |

43,4 |

7 478,4 |

34,2 |

|

Амортизация |

580,5 |

2,2 |

268,5 |

5,9 |

312,0 |

1,4 |

|

Привлеченные средства |

8 969,5 |

34,0 |

987,6 |

21,7 |

7 981,9 |

36,5 |

Источник: Инвестиции в России. 2009 г. Росстат.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|