|

< Предыдущая |

Оглавление |

Следующая > |

|---|

28.3. Платежеспособность и ликвидность предприятия

Важными критериями в оценке финансового положения предприятия служат платежеспособность и ликвидность.

Платежеспособность предприятия определяется ее возможностью и способностью своевременно погашать свои внешние обязательства. Следовательно, предприятие считается платежеспособным, если сумма оборотных активов (запасов, денежных средств, дебиторской задолженности и других активов) больше или равна его внешней задолженности (обязательствам). В нашем примере (см. табл. 28.1) оборотные активы составили: на начало года - 54 540 тыс. руб., на конец года - 74 260 тыс. руб.

Внешняя задолженность организации определяется по данным IV и V разделов пассива баланса. К ней относятся долгосрочные и краткосрочные кредиты и вся кредиторская задолженность.

В составе раздела V пассива баланса "Краткосрочные обязательства" присутствуют отдельные статьи ("Доходы будущих периодов", "Резервы предстоящих расходов и платежей"), не имеющие отношения к заемным средствам предприятия. Так, источником образования доходов будущих периодов служит прибыль предприятия; резервы предстоящих расходов и платежей формируются за счет себестоимости продукции. Поэтому для получения обоснованной информации о размерах внешних обязательств предприятия указанные статьи баланса должны быть исключены из общего итога раздела V пассива. В нашем примере они равны на начало года 32 180 тыс. руб. (33 040-700-160), на конец года - 46 680 тыс. руб. (51 600-4800-120).

Сравнивая оборотные активы с внешними обязательствами, отметим, что анализируемое предприятие платежеспособно, поскольку на начало и на конец года оборотные активы больше обязательств. Однако наличие запасов на предприятиях не означает реальной платежеспособности, так как запасы незавершенного производства, готовой продукции и других товарно-материальных ценностей при банкротстве организации могут оказаться труднореализуемыми или вообще неликвидными для погашения внешних долгов.

Многие банки в целях получения более достоверной информации о запасах корректируют их величину в сторону уменьшения в зависимости от характера хозяйственной деятельности предприятия, тем самым приближая балансовые остатки к реально реализуемым запасам.

Ликвидность предприятия определяется наличием у нее ликвидных средств и отражает способность в любой момент совершать необходимые расходы.

Платежеспособность и ликвидность как экономические категории не тождественны, но в практической деятельности они тесно связаны между собой.

Оценка ликвидности баланса

Главная задача оценки ликвидности баланса - определить размер покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются по степени: (1) убывания ликвидности (актив); (2) срочности оплаты (погашения) (пассив).

В зависимости от скорости превращения в денежные средства (ликвидности) активы разделяют на следующие группы.

А1 - наиболее ликвидные активы. Денежные средства организации и краткосрочные финансовые вложения

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы

А3 - медленнореализуемые активы. Статьи из раздела II баланса "Оборотные активы"

А4 - труднореализуемые активы. Статьи раздела I баланса "Внеоборотные активы"

Пассивы группируют по степени срочности их возврата.

П1 - наиболее срочные обязательства. Статья "Кредиторская задолженность"

П2 - краткосрочные обязательства. Статья "Заемные средства" и другие статьи раздела V баланса "Краткосрочные обязательства"

П3 - долгосрочные обязательства. Долгосрочные займы и другие долгосрочные обязательства

П4 - собственный капитал и другие постоянные пассивы. Статьи раздела III "Капитал и резервы", а также статьи "Доходы будущих периодов"

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 28.4).

Рис. 28.4. Группировка активов по степени их ликвидности

Абсолютной ликвидности баланса соответствуют условия:

Первые три неравенства означают необходимость соблюдения неизменного правила ликвидности - превышения активами обязательств. Четвертое неравенство требует, чтобы величина собственного капитала и других видов постоянных пассивов была равна или даже больше стоимости труднореализуемых активов. Это означает, что за счет собственных средств организации должны быть полностью сформированы внеоборотные активы и частично (не менее 10%) покрыта потребность в оборотных активах.

Для проведения и анализа оценки обеспеченности оборотных активов собственными средствами по данным баланса рекомендуется рассчитывать следующие показатели на начало и конец периода:

(1) наличие собственных оборотных средств:

(2) коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение этого коэффициента составляет 0,1):

где СК - собственный капитал;

ВА - внеоборотные активы;

ОА - оборотные активы.

Чистый оборотный капитал предприятия - это абсолютный показатель, с помощью которого можно оценить ликвидность предприятия, а по его изменению проследить динамику платежеспособности.

Чистый оборотный капитал определяется как разница между всеми оборотными активами и краткосрочными обязательствами.

В рассматриваемом примере чистый оборотный капитал составил на начало года 54 540 - 32 180 = 22 360 тыс. руб.; на конец года 74 260 - 46 680 = 27 580 тыс. руб.

Сравнение показывает рост чистого оборотного капитала: 27 580 - 22 360 = 5220 тыс. руб.

Источником образования чистого оборотного капитала служит увеличение чистого дохода, акционерного капитала, долгосрочных обязательств и др. Наиболее надежным партнером считается предприятие со значительным размером оборотного капитала, поскольку оно может отвечать по своим обязательствам, расширять масштабы своей деятельности.

Если оборотные активы значительно выше краткосрочных обязательств, можно сделать вывод, что организация располагает значительным объемом свободных ресурсов, формируемых из собственных источников.

В странах с развитой рыночной экономикой принято считать, что чистый оборотный капитал должен составлять половину краткосрочных обязательств. Эффективность привлечения заемных средств для осуществления хозяйственной деятельности предприятия может сказаться разной; это зависит от рациональности формирования структуры используемых источников средств. Рыночные условия хозяйствования требуют, чтобы организации имели возможность срочно возвратить краткосрочные долги в любой момент.

Предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя оборотные активы. Если основные средства не приобретаются в целях дальнейшей перепродажи, в большинстве случаев они не могут быть источниками погашения текущей задолженности.

Предприятие может быть ликвидным в большей или меньшей степени в зависимости от структуры оборотных активов, от соотношения легко- и труднореализуемых оборотных средств для погашения внешней краткосрочной задолженности.

Система показателей ликвидности

В практике аналитической работы используют систему показателей ликвидности. Рассмотрим важнейшие из них.

1. Коэффициент текущей ликвидности Кт.л характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Рассчитывается он как отношение фактической суммы оборотных активов организации к сумме срочных обязательств:

где IIA - итог раздела II актива баланса;

VII - итог раздела V пассива баланса.

Ктл показывает, сколько раз краткосрочные обязательства покрываются оборотными активами предприятия, т.е. сколько раз оно способно удовлетворить требования кредиторов, если обратит в наличность все имеющиеся в его распоряжении на данный момент активы.

Ктл зависит от размера отдельных статей актива и от продолжительности оборота отдельных видов активов. Необходимо отделить реально функционирующие активы от тех, которые внешне улучшают рассматриваемый показатель, но на самом деле не оказывают эффективного влияния на деятельность предприятия. Коэффициент текущей ликвидности зависит от структуры и от их реальной оценки с точки зрения их ликвидности, от структуры дебиторской задолженности, подлежащей погашению в связи с истечением срока данности, ненадежных долгов и т.д.

Для этого коэффициента существует норматив: Κт.л > 2. Однако считать его единым для всех отраслей народного хозяйства нельзя, так как его значение зависит от сферы деятельности, длительности операционного цикла, скорости погашения кредиторской задолженности и т.д.

В рассматриваемом примере Κτ ι:

на начало года

на конец года

Такие значения коэффициента свидетельствуют о неудовлетворительной структуре баланса предприятия; ему необходимо принять меры по восстановлению платежеспособности.

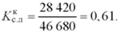

2. Коэффициент срочной ликвидности Кс.л определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (раздел II актива) к краткосрочным обязательствам (раздел V пассива баланса). Этот коэффициент показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормальным для этого коэффициента считается соотношение 1:1.

В данном примере Кс.л составит

на начало года

на конец года

Полученные значения еще раз подтверждают неблагополучное финансовое положение данной организации, так как она не в состоянии своевременно оплатить свои счета.

3. Коэффициент абсолютной ликвидности Ка.л исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг к краткосрочной задолженности. Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. По данным баланса нашего примера сумма денежных средств на начало периода составила 10 320 тыс. руб., на конец периода - 1920 тыс. руб. Краткосрочная задолженность на начало отчетного периода составляла 32 180 тыс. руб., на конец - 46 680 тыс. руб.

Кал на начало периода составил (10 320) : (32 180) = 0,32, на конец - (1920) : (46 680) = 0,04. Нормальным значением для этого коэффициента считается 0,2.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|