|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Оценка стратегических перспектив сделки

Если первый, или подготовительный, этап слияния и поглощения предполагает сосредоточение внимания стратегов на всестороннем анализе экономических и организационных показателей анализ потенциальных партнеров или кандидатов на покупку, то второй этап - это переход от аналитической работе к практическим действиям по осуществлению сделки. Спектр производимых здесь действий достаточно широк, однако все они являются необходимыми и не могут быть исключены без ущерба для качества процедуры.

На данном этапе возникает пять ключевых вопросов, ответы на которые необходимы для обеспечения успешного завершения сделки:

- какова стоимость компании-кандидата?

- что покупается (каковы активы)?

- в чем будет выражаться компенсация, предоставляемая покупаемой компании (наличные, акции)?

- как будет происходить финансирование сделки (внутренние ресурсы компании, дополнительная эмиссия акций, выпуск долговых обязательств)?

- под действие каких законодательных актов подпадает данная сделка?

Последовательность же действий, определяющих процедуру слияния или поглощения, может быть представлена следующим образом:

1) определение стоимости компании;

2) определение чистоты сделки;

3) структурирование сделки;

4) финансирование сделки;

5) переговоры;

6) заключение сделки.

При этом действия, предусмотренные в п. 1 и 2, относятся скорее к предварительному этапу сделки, а п. 3-6 - непосредственно к сделке и се заключительному этапу. Рассмотрим их детальнее.

Определение стоимости компании. Методология оценки стоимости компаний достаточно сложна и мало изучена в России и за рубежом. В зависимости от цели оценки компании выбираются подходы и методы.

Достоверная оценка требует правильного применения существующих подходов с целью определения стоимости, которая представляет собой ясное понимание инвестиций в продаваемый или приобретаемый бизнес и аккуратное измерение доходов, генерируемых компанией.

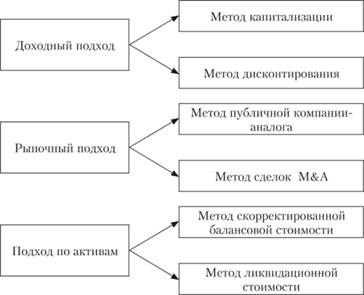

Компании различаются по характеру своих операций, обслуживаемым рынкам и имеющимся в распоряжении активам. В соответствии с этим Ф. Эванс выделяет три основных подхода, с помощью которых могут оцениваться компании: доходный подход, рыночный подход и подход по активам (рис. 7.3).

Выделенные подходы используют методологии, которые могут применяться в различных процедурах. Однако теория оценки бизнеса требует, чтобы оценщик пытался использовать каждый из этих трех подходов в каждом случае оценки, хотя осуществить это не всегда возможно. В том числе и потому, что каждый из подходов имеет ограничения, которые могут суживать возможности для его применения или снижать эффективность в каждом конкретном случае оценки. При этом каждый подход привносит особую точку зрения на стоимость и ее факторы.

Доходный подход наиболее часто рассматривает будущие прибыли, дисконтированные с целью отражения уровня их относительного риска. В то же время рыночный подход устанавливает стоимость на основе цены, уплаченной за альтернативные инвестиции. Наконец, подход на основе активов устанавливает стоимость, основанную на гипотетической продаже базовых активов компании. Сильные и слабые стороны каждой методологии, характер каждой конкретной оценки и обстоятельства, имеющие место в оцениваемой компании и отрасли, в которой она работает, определяют, какой из подходов может использоваться и какова будет относительная надежность результатов применения данного подхода.

Рис. 7.3. Подходы к оценке компании

На стадии переговорного процесса с целевой компанией происходит взаимное информирование сторон, причем до начала переговоров определяются основные рамки предоставления данных как о компании-покупателе, так и о целевой компании. Для большей конфиденциальности, как правило, прибегают к услугам посредников. Исходя из полученной информации компания-покупатель определяет для себя, отвечает ли эта фирма стратегическим целям или нет.

Переговорный процесс имеет огромное значение для достижения успеха в заключении сделок, при этом его важность увеличивается но мере усложнения сделки. На встрече высших руководителей делается предложение о цене и структуре предложения, а также о схеме взаимодействия высшего менеджмента компаний.

Обычно руководитель поглощаемой организации быстро реагирует на предложенную сумму, либо соглашаясь с ней, либо называя спою цифру. Впрочем, возможен и отрицательный ответ.

В случае принятия решения о продолжении переговоров к работе приступает "переговорная группа". Состав этой группы, руководимой одним из старших менеджеров компании, должен быть определен до первоначального обращения с предложением о поглощении. Еще одной важной фигурой переговоров является руководитель группы проверки чистоты сделки (об этом ниже), который работает в тесном контакте с руководителем "переговорной группы". Перед каждым этапом переговоров они должны согласовать позицию и тактику его проведения.

Результаты переговоров по слиянию или поглощению во многом определяются целым рядом труднопрогнозируемых факторов. Например, может произойти существенное улучшение качества активов поглощаемой компании в случае полного или частичного погашения проблемных кредитов. Компании могут бы ть предъявлены судебные иски. Неожиданно может поступить другое, значительно более выгодное предложение о поглощении. Вместе с тем тщательная подготовительная работа по всем аспектам сделки, включая организацию и подготовку переговорного процесса, значительно повышает шансы позитивного исхода переговоров.

Далее проводится анализ приобретаемой компании. При этом делается всесторонняя оценка целевой компании, а именно: финансовая, операционная, юридическая оценка, оценка стратегических, культурных аспектов, анализ рисков, идентификация синергии и т.д.

Для сбора всей этой информации производится особая процедура, для которой используется термин due diligence, что означает определение чистоты сделки.

Целью установления чистоты сделки (и этого определения мы будем придерживаться в дальнейшем) является проведение анализа, позволяющего хозяйствующим субъектам исключить или в значительной степени минимизировать возможные негативные последствия заключаемой сделки, а также оптимизация бизнес-процессов в дальнейшей деятельности компании.

Определение чистоты сделки является комплексным анализом всей совокупности отношений внутри компании и ее взаимодействия со средой, в которой она осуществляет свою деятельность. Основной причиной, по которой стоит прибегнуть к процедуре определения чистоты сделки, является необходимость решения целого ряда задач, которые, собственно, и структурируют эту процедуру.

Во-первых, необходимо убедиться, что интересующий бизнес является именно тем, чем он себя декларирует; во-вторых, следует определить проблемные области дайной компании (в широком смысле - проблемы в области финансов, маркетинга, управления, технологии и пр.); в-третьих, собрать необходимую информацию, которая даст возможность реально оценить ситуацию и будет способствовать усилению переговорных позиций в будущем; в-четвертых, определить соответствие рассматриваемой компании критериям отбора, выработанным инвестором.

Процесс проверки объекта поглощения - ключевая операция, определяющая принятие окончательного решения по сделке. До момента принятия решения о поглощении компания-покупатель должна иметь в окончательном варианте результаты проверки финансового состояния поглощаемой компании, результаты оценки рисков, а также, если потребуется, результаты специальных проверок.

Прежде чем принять инвестиционное решение, любой профессиональный инвестор должен проверить достоверность представленной финансовой и иной информации; найти подтверждение предположениям, заложенным в бизнес-плане; убедиться в правильности оформления всех необходимых документов, в том числе на предмет их соответствия действующему законодательству; убедиться в том, что руководители компании являются теми людьми, которые способны реализовать стратегию и обеспечить достижение поставленных целей.

Условно это исследование можно разделить на несколько частей, которые отличаются друг от друга как по целям, так и по методам проведения. Необходимо также отметить, что единой, общепринятой схемы проведения этого исследования не существует. Многое зависит от характера деятельности компаний, а также от целей сделки.

Для того чтобы инвестору или компании, которая может стать покупателем бизнеса, убедиться в том, будет ли им выгодна данная операция, необходимо собрать абсолютно полные, достоверные и объективные данные о положении компании на рынке, ее финансовом состоянии, производственных мощностях, контрагентах и партнерах.

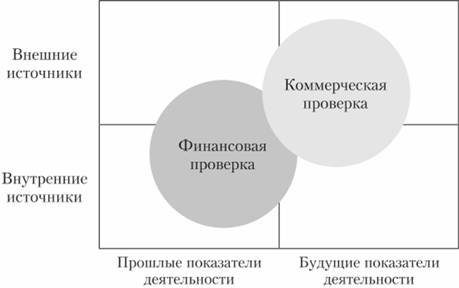

Обычно основное внимание уделяется трем сферам определения чистоты сделок: коммерческой, финансовой, юридической. Несмотря на тесную взаимосвязь между финансовой и коммерческой проверками чистоты сделки, они представляют собой разные процессы, хотя некоторые из вопросов, на которые они должны дать ответы, совпадают. Главное различие состоит в том, что коммерческая проверка основывается прежде всего на информации, получаемой за пределами приобретаемой компании, тогда как в ходе финансовой проверки используется в первую очередь информация, получаемая от ее руководства. Таким образом, коммерческая и финансовая проверки чистоты сделки дополняют друг друга в достижении конечной цели, которая состоит в определении будущей эффективности приобретаемой компании. Юридическая проверка чистоты сделки обеспечивает прочную основу для выводов, получаемых в ходе коммерческой и финансовой проверок: она создает надежную юридическую базу для будущего развития приобретаемой компании. При этом необходимо, чтобы группы коммерческой, финансовой и юридической проверок чистоты сделки тесно сотрудничали друг с другом, координируя свои усилия, поскольку каждая группа может добыть информацию, имеющую большую важность для работы других.

Коммерческая проверка чистоты сделки - это процесс изучения компании и ее рынков. Она основывается на информации, получаемой из приобретаемой компании и вторичных источников, включая опубликованную рыночную информацию, а также в значительной мере на сведениях, полученных из первичных источников - от клиентов, конкурентов и других участников рынка. Коммерческая проверка чистоты сделки представляет собой одно из наиболее эффективных средств снижения риска при ее заключении; она также должна помогать добиваться лучших условий во время переговоров и при планировании мер по интеграции приобретенной компании в уже действующую.

Коммерческая проверка чистоты сделки отличается от других главных типов проверки (в частности, финансовой и юридической) скорее способом ее проведения, нежели преследуемыми целями. И коммерческая, и финансовая проверки чистоты сделки имеют целью выявить сильные и слабые компании, дабы оценить, следует ли приобретать их. Но они различаются используемыми источниками и применяемыми методами, а следовательно, обеспечивают разные виды информации и по-разному ее трактуют.

Внимание людей, проводящих финансовую проверку чистоты сделки, обращено внутрь компании, и их источники информации находятся в прошлом. Они очень тщательно анализируют финансовые документы компании и подолгу беседуют с ее руководителями - особенно с теми из них, кто занимается финансовыми вопросами. Кроме того, они могут беседовать со сторонними лицами, например аудиторами компании, которые зачастую оказываются ценными источниками информации.

Напротив, коммерческая проверка проводится по большей части за пределами компании. После непродолжительных контактов с руководством обычно начинается изучение вторичных источников, например, опубликованной статистики, после чего внимание проверяющих переключается на первичные источники - людей, активно вовлеченных в рынок, или же тех, кто пристально его изучает. Проводится опрос клиентов, дистрибьюторов, экспертов, представителей регулирующих органов, поставщиков, конкурентов, новичков и бывших служащих.

Коммерческая и финансовая проверки чистоты сделки дополняют друг друга, и обе рабочие программы следует координировать с учетом как прошлых и внутренних показателей деятельности, так и в зависимости от характера источников информации (рис. 7.4). Результатом такой координации станут согласованные прогнозы. Две группы должны свободно контактировать друг с другом. Каждая из них имеет доступ к источникам информации, которые могут представлять ценность для другой группы.

Главная цель проведения коммерческой проверки чистоты сделки, как и других видов проверки, - это уменьшение риска при заключении сделки. Дело в том, что когда одна компания приобретает другую, первая, как правило, покупает право владения будущими потоками прибыли второй и риск состоит в том, что будущие показатели ее деятельности могут оказаться ниже тех, на основании которых рассчитывается цена приобретаемой компании. Проблема усугубляется тем, что сама сделка может дестабилизировать деятельность компании, меры по ее интеграции могут стать разрушительными, а ожидаемая прибыль может так и остаться гипотетической.

Рис. 7.4. Соотношение финансовой и коммерческой проверок чистоты сделки

Итоги и выводы

Слияние означает переход суммарных операций и активов двух компаний под контроль руководства новой компании, находящейся в совместном владении акционеров исходных компаний. Приобретение означает, что компания получает контроль над другой путем приобретения контрольного пакета акций с правом голоса. Слияния принимают следующие формы: горизонтальная интеграция; вертикальная интеграция; диверсификация.

Выделяются оборонительные и наступательные мотивы слияний и приобретений. Основными оборонительными мотивами для горизонтальной интеграции являются следующие: эффект масштаба; устранение избыточных мощностей; поддержание цены; устранение конкуренции; достижение роста; приобретение управления; приобретение преимуществ в патентной, исследовательской и других сферах. Основными оборонительными мотивами для вертикальной интеграции являются следующие: обеспечение постоянных поставок; контроль поставок конкурентов; защита рынков сбыта; ограничение конкуренции и контроль цен.

Оборонительные мотивы для диверсификации включают в себя следующие меры: распределение делового риска; уменьшение циклической нестабильности; замена вида деятельности, переживающего спад.

Выделяются следующие наступательные мотивы: политика агрессивного роста; освобождение от активов; финансовые возможности; личные обстоятельства.

Мотивы для компаний, ожидающих поглощения, следующие: низкая прибыль или ее отсутствие, некомпетентное управление; дефицит оборотных средств; нехватка инвестиционных возможностей; желание части владельцев ликвидировать все или часть своих пакетов акций.

В случае сопротивления приобретению могут приниматься следующие меры: разделение компании; распространение выгодной информации среди акционеров; контрпредложение; поиск альтернативного покупателя; выкуп компании управлением; перекупка собственных акций; переоценка активов; продажа или приобретение активов; восстановление статуса компании закрытого типа; снижение общественного контроля.

Противоположной слиянию является операция разделения компании. Ее применение целесообразно при следующих условиях: компания неприбыльна; она не вписывается в стратегический план; подвержена более высокому риску, чем остальные компании группы; она, вероятнее всего, будет процветать как самостоятельная компания.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|