|

< Предыдущая |

Оглавление |

Следующая > |

|---|

12.4. Основные макроэкономические показатели системы национальных счетов

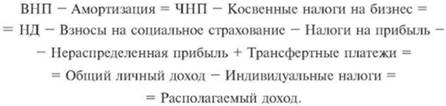

Система национальных счетов строится на основе показателей, характеризирующих уровень экономического развития страны. Основной показатель - валовой национальный продукт (ВНП). Но в составе ВНП так же, как и в ВВП, есть часть, которая создана не в данный период, а в предыдущий: она воплощена в стоимости, перенесенной со средств производства на созданные товары и услуги. Это - амортизация. Если мы вычтем ее из ВНП, то получим чистый национальный продукт (ЧНП).

Основной фактор производства - человек с его способностью к труду. Он создает продукт, и результат его деятельности по созданию ВНП отражается на его доходах, которые принимают форму заработной платы. Чем выше доходы собственника рабочей силы, тем больше отдача человека, тем больше он стремится сделать.

Помимо рабочей силы в производственном процессе используются и другие факторы производства: земля, капитал, управленческий труд. Затраты на покупку этих факторов производства, с одной стороны, являются доходами их собственников, а с другой - затратами на производство валового (чистого) продукта.

Наряду с прямыми затратами на производство предприниматели несут и другие затраты: они вынуждены платить налоги на собственность, налоги с продаж, акцизные сборы, платить за лицензии и патенты, оплачивать таможенные пошлины. В совокупности эти суммы называются косвенными налогами на бизнес. Поэтому если из чистого национального продукта вычесть косвенные налоги на бизнес, то останется национальный доход (НД). С точки зрения поставщиков ресурсов, национальный доход является измерителем их доходов от производства, с точки зрения производителей - это измеритель их прямых расходов на производство, или сумма цен факторов производства.

Национальный доход может быть определен и путем сложения всех видов доходов в обществе: заработной платы, платы за аренду, дохода, получаемого от индивидуальных вложений в производство, налогов на прибыль, дивидендов, нераспределенных прибылей предприятий.

Из произведенного национального дохода часть используется предпринимателями для различных платежей. Они обязаны выплачивать взносы на социальное страхование (определенную часть платят и работники из своей заработной платы), налоги на прибыль корпораций. Кроме того, формируется нераспределенная прибыль в отдельных корпорациях и фирмах, необходимая для дальнейшей работы и развития предприятий. Оставшаяся часть национального дохода служит основой для личных доходов населения.

Помимо доходов от общественного хозяйства часть населения получает дополнительные доходы от государства в виде пенсий, пособий, денежных и натуральных выплат. Иногда какую-то помощь получают и отдельные фирмы. Все выплаты государством отдельным частным лицам или фирмам, не связанные с производством, но увеличивающие возможности их получателя, называются трансфертными платежами. Поэтому если к остатку национального дохода после выплат налогов и платежей прибавить трансфертные платежи, то получим общий личный доход (ЛД).

Личный доход предназначается для использования отдельными частными лицами, но прежде всего из него необходимо выплатить подоходный и другие индивидуальные налоги. Оставшаяся часть представляет собой располагаемый доход, которым человек вправе распоряжаться по своему усмотрению. А теперь попробуем свести все рассмотренные показатели в единую систему:

Данная схема четко иллюстрирует главный вывод данной темы: любое национальное хозяйство служит для обеспечения населения страны доходами, позволяющими ему покупать и потреблять необходимые жизненные блага. Поэтому чем эффективнее национальная экономика, тем больше возможностей у каждого повысить свой жизненный уровень. Кроме того, приведенная схема содержит основные показатели (ВНП или ВВП, ЧНП, НД, ЛД), на которых строится система национального счетоводства.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|