|

< Предыдущая |

Оглавление |

Следующая > |

|---|

2.4. Налоги как инструмент формирования бюджетных средств и финансирования системы социальной работы

Первостепенное значение в государственном финансировании системы социальной защиты на современном этапе приобрела проблема формирования доходной части бюджета, связанная в первую очередь с налогообложением.

Современная налоговая система - результат развития цивилизации. Это сложное социальное образование, тесно связанное с эволюцией экономики и государства.

Налоги - это обязательные сборы, взимаемые государством с хозяйствующих субъектов и граждан по ставке, устанавливаемой в законодательном порядке.

Следует отметить, что впервые взимание налогов в денежной форме появилось в Древнем Риме.

В становлении системы налогообложения можно выделить три периода, каждый из которых характеризуется определенными особенностями.

Первый период - развитие хозяйственных систем Древнего мира и в Средние века.

Основными характеристиками этого периода являются: бессистемность взимания налога, натуральная форма. Это барщина, участие в походах, продовольствие, фураж, снаряжение для армии и др.

В мирное время не было необходимости взимать налоги. Так было, например, в Афинах и Римской империи. Если начинались военные действия, то вводились налоги, и их величина зависела от имущественного и семейного положения (ценза) плательщика.

Вместе с тем в мирное время взимание налогов было связано еще и с проведением общественного строительства. Так, например, в Древнем Египте при строительстве ирригационных сооружений в дельте Нила были введены налоги, которые собирали жрецы.

В V в. до н. э. в Китае взимался налог в виде натуральной подушной подати.

С развитием экономической мощи государства стали расти и его расходы. В это время стали появляться налоги в денежной форме. Так, в Древнем Риме первый денежный налог носил всеобщий характер и назывался трибут. Помимо прямых налогов на рабов, скот, недвижимость стали появляться и косвенные налоги. Например, налог с оборота при торговле рабами.

Сбор налогов стал носить все более регулярный характер. Это и понятно, главным источником содержания государства стали налоги. Однако были и другие источники пополнения государственной казны: доходы от использования государственного имущества, поступления в виде захваченного во время военных действий имущества и др.

Основными характеристиками налоговых систем в Средние века (вплоть до XVII в.) являются их медленное развитие, нерегулярность взимания налогов. Так, например, в Европе налоговые системы были достаточно запутанными, налоги вводились при появлении необходимости покрыть какие-либо затраты или при опустошении казны.

Начавшаяся в Древнем мире практика взимания косвенных налогов нашла свое дальнейшее развитие и в Средние века. С развитием городских поселений особую роль в пополнении городского бюджета стали играть акцизы. Их взимали у городских ворот при ввозе и вывозе товаров.

В большинстве европейских стран в Средние века сложилась определенная система налогообложения. Феодалы в сельской местности через откупщиков собирали подушный налог - капитицию. Откупщиками становились зажиточные буржуа, которые покупали у государства право собирать налоги.

С горожан взимались подоходные налоги и акцизы. В свою очередь город должен был заплатить вассалу короля сумму подати, размер которой фиксировался в городском законодательстве. Помимо этого в казну короля поступали гильдейские и ремесленные пошлины, судебные пошлины, а также косвенные налоги - акцизы на продукты питания, табак, бумагу.

Второй период развития налогообложения охватывает промежуток времени с конца XVII до XIX в. На этом этапе происходит становление и развитие первых налоговых систем, которые включают как прямые, так и косвенные налоги.

Эта эпоха характеризуется крупными социальными изменениями. Так, в Нидерландах, а затем в Англии произошли буржуазные революции, которые привели к либеральным преобразованиям государственного строя.

Это не могло не сказаться на развитии налоговых систем европейских стран. В середине XIX в. произошло уменьшение числа взимаемых налогов. Основное внимание при этом уделялось соблюдению юридической формы при введении и взимании налогов.

Вместе с тем в этот период началось становление налогообложения как науки.

В 1776 г. шотландский экономист и философ Адам Смит опубликовал книгу "Исследование о природе и причинах богатства народов", где впервые были сформулированы принципы налогообложения и дано определение налоговым платежам. Впервые А. Смитом было подчеркнуто, что налоги - это показатель свободы, а не рабства. При этом налоги рассматривались как источник для покрытия расходов на содержание правительства. Что касается расходов, например, на социальные нужды общества, на содержание судебных и других учреждений, то, по мнению А. Смита, их должны покрывать за счет пошлин и сборов, уплачиваемых заинтересованными лицами.

Согласно учению А. Смита существует три источника богатства: земля, труд и капитал. Следовательно, должны существовать различные формы налогообложения.

Третий этап развития налогообложения начался в XIX в. и имел свои особенности. Так, происходило уменьшение количества взимаемых налогов; большое значение придавалось юридической стороне установления и взимания налогов.

В это время продолжается развитие финансовой науки. Разработаны научно обоснованные принципы налогообложения, которые явились основанием для проведения налоговых реформ после Первой мировой войны. Заложены основы современной налоговой системы, в которой ведущую роль стали играть прямые налоги.

После Второй мировой войны развитие налоговых систем индустриально развитых капиталистических государств происходило на фоне непрекращающихся налоговых реформ. Основными целями этих реформ были:

o поиск оптимального сочетания прямого и косвенного налогообложения;

o определение степени налогового воздействия на экономику;

o уменьшение величины налогового бремени;

o определение состава и области применения налоговых льгот и др.

Следует отметить, что период реформирования налоговых систем в развитых странах до настоящего времени не закончился.

Налоговый кодекс Российской Федерации (НК РФ) определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ).

Таким образом, основными отличительными признаками налога в трактовке НК РФ являются:

o обязательность. В ст. 57 Конституции РФ закреплено, что каждый обязан уплачивать законно установленные налоги и сборы;

o индивидуальная безвозмездность. Означает, что лицо, уплатившее налог, от государства взамен не получает никаких благ;

o уплата в денежной форме. Означает, что налоги не могут быть уплачены в натуральной форме (в виде налоговых зачетов);

o финансовое обеспечение деятельности государства как основная цель взимания налога. Налоги являются основными источниками доходов бюджетов разных уровней;

o общие условия установления налогов и сборов. Налог считается установленным и подлежит уплате, когда определены налогоплательщики и элементы налогообложения (см. ст. 17 НК РФ).

Наряду с налогами налогоплательщики уплачивают сборы. Под сбором НК РФ понимает обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Одним из видов сбора является государственная пошлина.

Государственная пошлина - это сбор, взимаемый с юридических или физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ и законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ (п. 1 ст. 333.16 НК РФ).

Налоги, обеспечивая государство финансовыми ресурсами, выполняют ряд функций. Функции налогов: фискальная, контрольная, распределительная, регулирующая.

Фискальная функция позволяет формировать доходную часть бюджета и внебюджетных фондов РФ. Имея финансовые ресурсы, государство может выполнять свои основные задачи - в области экономики, внутренней и внешней политики, социальной защиты населения и т. д.

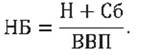

С реализацией фискальной функции налогов неотделимо понятие налогового бремени.

Налоговое бремя (НБ) показывает, какая часть произведенного обществом ВВП перераспределяется посредством государственного бюджета, и определяется как отношение общей суммы налогов (Н) и сборов (Сб) к ВВП.

На макроуровне существуют различные методики расчета ВВП. В настоящее время ВВП в целом по стране определяется путем суммирования произведенной на всех предприятиях добавленной стоимости.

Следует отметить, что такая же методика приемлема и для отдельных предприятий. Хотя зачастую, чтобы проиллюстрировать тяжесть налогового бремени, экономисты предприятий его определяют как отношение массы налоговых платежей к сумме доходов отчетного периода (по обычным видам деятельности и прочим). Однако такой подход позволяет рассчитать показатель НБ, не сопоставимый с аналогичным показателем, определенным на макроуровне.

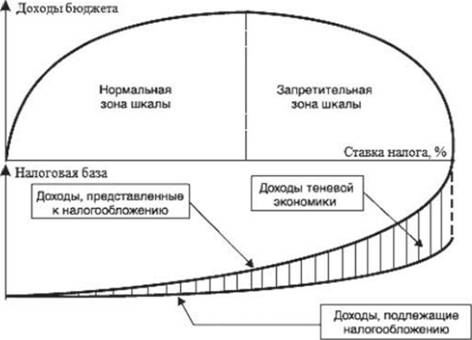

Экономическая наука предпринимает попытки выработать четкие критерии оптимальной величины налогового бремени. В этом вопросе интересен подход А. Лаффера.

Он выявил зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных поступлений от норм обложения (налогового бремени). Такая зависимость характеризуется кривой Лаффера (рис. 11.).

Анализируя кривую Лаффера, можно сделать следующий вывод. Если ставка налога менее 50%, отмечается рост поступлений в бюджет от роста налогов. Если ставка более 50%, обнаруживается уменьшение поступлений в бюджет.

А. Лаффер считал, что сокращение числа налогов, понижение отдельных налоговых ставок может положительно воздействовать на экономику, налоговую базу.

Контрольная функция налогов позволяет:

o следить за своевременностью и полнотой исполнения налогоплательщиками своих обязательств;

o оценить эффективность налоговой системы;

o определить задачи и пути реформирования налоговой системы.

Рис. 11. Кривая Лаффера

Распределительная функция позволяет государству распределять и перераспределять полученные средства в соответствии со своими целями и задачами. Процесс перераспределения заключается в том, что средства из вышестоящего бюджета направляются в нижестоящий.

Регулирующая функция дает возможность государству управлять экономическими процессами внутри страны, решать различные задачи налоговой политики посредством налоговых механизмов. Так, применяя те или иные налоговые ставки, систему льгот, отсрочек и рассрочек в уплате налогов и т. п., государство может:

o осуществлять контроль соотношения денежной и товарной массы;

o регулировать инвестиционную и инновационную активность предпринимателей, создавая тем самым условия как для развития перспективных отраслей экономики, так и для поддержки низкорентабельных, но общественно значимых - образования, здравоохранения и др.; выравнивать региональные и местные уровни развития путем перераспределения бюджетных средств, предоставления регионам различного рода налоговых льгот и освобождений;

o воздействовать на механизм антикризисного регулирования и т. п.

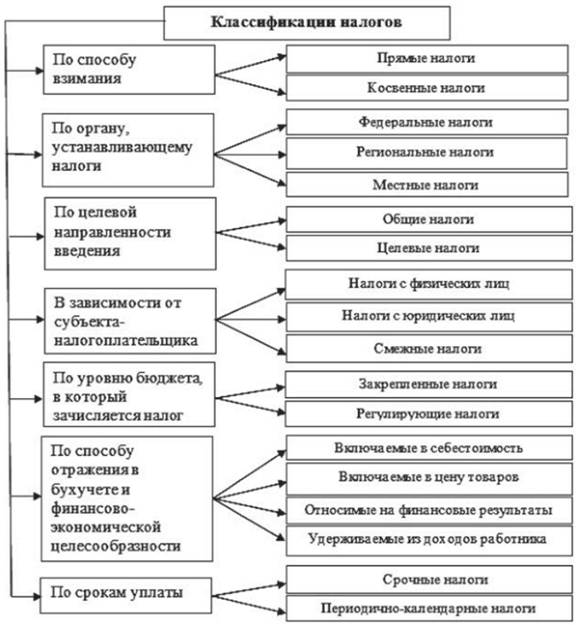

Классификация налогов предполагает их группировку в соответствии с различными признаками. В современной теории и практике налогообложения используют следующие классификационные признаки (рис. 12):

Рис. 12. Классификация налогов

o по способу взимания налогов;

o по органу, который устанавливает налоги;

o по целевой направленности введения налога;

o по субъекту-налогоплателыцику;

o по уровню бюджета, в который зачисляется налоговый платеж;

o по способу отражения в бухгалтерском учете и финансово-экономической целесообразности;

o по срокам уплаты.

По способу взимания налоги подразделяют:

o на прямые налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика;

o косвенные налоги, которые включаются в цену товаров, работ, услуг (налог на добавленную стоимость, акцизы). Окончательным плательщиком косвенных налогов является потребитель товара (работы, услуги). От уплаты косвенных налогов достаточно трудно уклониться.

В зависимости от органа, устанавливающего налоги:

o федеральные налоги. Элементы федеральных налогов устанавливаются федеральным законодательством (НК РФ) и являются едиными на всей территории страны. Их устанавливает и вводит в действие высший представительный орган власти. Эти налоги могут зачисляться в бюджеты различных уровней.

Согласно ст. 13 НК РФ к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость (НДС);

2) акцизы;

3) налог на доходы физических лиц (НДФЛ);

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых (НДПИ);

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина;

o региональные налоги. Устанавливаются НК РФ и являются обязательными на территории субъектов РФ.

Согласно ст. 14 НК РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

o местные налоги. Вводятся в соответствии с НК РФ и нормативно-правовыми актами органов местного самоуправления. Они вступают в действие после решения, принятого на местном уровне, и всегда являются источником дохода местных бюджетов.

Согласно ст. 15 НК РФ к местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

По целевой направленности введения налоги бывают:

o общие налоги. Предназначены для формирования доходов государственного бюджета в целом (например, НДС);

o целевые (специальные) налоги и отчисления. Предназначены для финансирования конкретного направления государственных расходов. Как правило, для таких платежей создаются специальные внебюджетные фонды, например, Фонд социального страхования РФ, Пенсионный фонд РФ, Фонд обязательного медицинского страхования РФ.

В зависимости от субъекта-налогоплательщика налоги бывают:

o налоги с физических лиц (например, налог на доходы физических лиц);

o налоги с юридических лиц (например, налог на прибыль организаций);

o смежные налоги, взимаемые с физических и юридических лиц (например, земельный налог).

По уровню бюджета, в который зачисляется налоговый платеж, налоги подразделяют:

o на закрепленные налоги. Уплачиваются непосредственно и целиком в бюджеты разных уровней или внебюджетные фонды;

o регулирующие налоги. Уплачивают одновременно в различные бюджеты в пропорции, определенной законодательством (например, налог на прибыль организаций: 2%- в федеральный бюджет, 18% - в бюджеты субъектов РФ).

По способу отражения в бухгалтерском учете и финансово-экономической целесообразности налоги подразделяют:

o на включаемые в себестоимость продукции (например, транспортный налог);

o включаемые в цену товаров, работ, услуг (например, НДС, акцизы);

o относимые на финансовые результаты до уплаты налога на прибыль (например, налог на имущество, налог на прибыль);

o удерживаемые из доходов работника (например, НДФЛ).

По срокам уплаты налоги бывают:

o срочные. Уплачиваются в сроки, установленные нормативными актами (например, государственная пошлина);

o периодично-календарные. Уплачиваются периодически и в установленные в законодательстве сроки (например, НДФЛ уплачивается ежемесячно, налог на прибыль уплачивается ежемесячно или ежеквартально).

Обязательные элементы налога указаны в ст. 17 НК РФ. В соответствии с ней налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога. Что касается сборов, то при их установлении определяются плательщики и элементы обложения применительно к конкретным сборам.

Рассмотрим более подробно вышеуказанные понятия.

Налогоплательщиками признаются организации и физические лица, на которых по законодательству РФ возложена обязанность по уплате налогов.

Объектом налогообложения признается любой объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика возникает обязанность по уплате налогов.

Согласно ст. 38 НК РФ к объектам налогообложения относят:

o реализацию товаров, (работ, услуг)

o прибыль;

o имущество;

o доход, расход;

o иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику (например, количество лошадиных сил и др.).

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй НК РФ с учетом положений ст. 40 НК РФ.

Налоговой базой признается стоимостная, физическая или иная характеристика объекта налогообложения. Она служит для количественного измерения объекта налогообложения. Налоговая база корректируется с учетом существующей системы льгот и налоговых вычетов.

Для количественного выражения налоговой базы применяют единицу обложения. Это количественная мера, которая позволяет измерить объект обложения. Единица обложения может быть в натуральной и денежной форме. Например, при налогообложении земель - сотая часть гектара (сотка), га, 1 м2; при налогообложении добавленной стоимости - 1 руб.; при исчислении транспортного налога - одна лошадиная сила.

Льготы по налогам и сборам - это определенные НК РФ преимущества, предоставляемые отдельным категориям налогоплательщиков по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог (сбор) либо уплачивать его в меньшем размере (ст. 56 НК РФ).

При этом в законодательстве о налогах и сборах предусмотрена следующая система льгот:

o не облагаемый налогом минимум;

o изъятие из обложения определенных элементов объекта налога;

o освобождение от уплаты налогов отдельных лиц или категорий плательщиков;

o снижение налоговых ставок.

Налогоплательщик, имеющий право применять льготу, имеет также право и отказаться от нее.

Под налоговым периодом согласно ст. 55 НК РФ понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

Если организация была создана после начала календарного года, первым налоговым периодом для нее является период времени со дня ее создания и до конца данного года. При этом днем создания организации признается день ее государственной регистрации.

Если организация создана в период времени с 1 декабря по 31 декабря, то первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации).

Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации).

Если организация была создана в период времени с 1 декабря по 31 декабря текущего календарного года и ликвидирована (реорганизована) до конца календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

Налоговая ставка в соответствии со ст. 53 НК РФ - это величина налоговых начислений на единицу измерений налоговой базы.

Налоговые ставки устанавливаются:

o в процентах (НДС, налог на прибыль и др.);

o в твердых денежных суммах (транспортный налог, земельный налог);

o в сочетании того и другого (акцизы).

Вместе с тем ставки налогов могут быть прогрессивными и регрессивными. Прогрессивное налогообложение предполагает увеличение налоговой ставки по мере увеличения налоговой базы. В настоящее время прогрессивное налогообложение не актуально и не применяется. Регрессивное налогообложение предполагает уменьшение налоговой ставки по мере увеличения налоговой базы.

По федеральным налогам налоговые ставки устанавливаются НК РФ. По региональным и местным налогам налоговые ставки устанавливается соответствующими законодательными актами субъектов Российской Федерации и органов муниципальных образований, если это не противоречит НК РФ.

Сумма налога, подлежащая уплате в бюджет, исчисляется:

o самостоятельно налогоплательщиком;

o налоговым органом.

Как правило, налогоплательщик самостоятельно исчисляет и перечисляет сумму налога, подлежащую уплате. При этом исчисление сумм, подлежащих уплате, производится по каждому налогу отдельно.

Однако действующим налоговым законодательством предусмотрены отдельные случаи, когда расчет суммы налога, подлежащей уплате в бюджет, рассчитывают налоговые органы и высылают налогоплательщику уведомление (например, транспортный налог для физических лиц).

Общий порядок уплаты налогов и сборов установлен в ст. 58 НК РФ. Так, уплата налога производится в установленные сроки:

o единовременным платежом всей суммы налога;

o в виде предварительных платежей (авансовых платежей) по налогу в течение налогового периода;

o иным способом, предусмотренным в законодательстве о налогах и сборах.

Уплата налога производится в наличной или безналичной форме.

При отсутствии в данной местности учреждения банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассы местной администрации либо через организации федеральной почтовой связи.

Конкретный порядок уплаты налога устанавливается применительно к каждому налогу.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|