|

< Предыдущая |

Оглавление |

Следующая > |

|---|

5.2. Методика учета затрат и расчета себестоимости услуг экспертного консультирования

Для удобства учета расходов и расчета себестоимости консультационных услуг с учетом постоянных и переменных составляющих затрат формула общих совокупных затрат (Иэк) представляется следующим функциональным образом:

где Иэкп - общие постоянные затраты при выполнении функций экспертного консультирования за период Т;

Иэкк - общие косвенные затраты при выполнении функций экспертного консультирования за период Т;

Кэк - коэффициент отнесения затрат при выполнении непроизводственных функций на функцию экспертного консультирования;

Ин - общие затраты при выполнении непроизводственных функций за период Т;

1ЭК - общие переменные затраты при выполнении функций экспертного консультирования за период Т.

Общие переменные затраты при выполнении функций экспертного консультирования (Иэк) включают:

- затраты на оплату труда (за 1 ч) привлеченного персонала, включая налоги (Зэк );

- расходы на поездки, питание и проживание консультантов, задействованных в выполнении конкретной услуги, использование транспорта во время выполнения задания, а также организованные консультантами специальные услуги, например, тестирование, закупка специального оборудования, изготовление чертежей, копирование документации, почтовые расходы, дальняя связь, доставка документов и т. п. (1и).

Общие переменные затраты при выполнении функций экспертного консультирования за некоторый период Т зависят также от среднего времени обслуживания одной заявки (т2) и количества выполненных заявок за этот период {2,^} и рассчитываются следующим образом:

Таким образом, общие совокупные затраты при выполнении функций экспертного консультирования за период Т равны:

Исходя из последней формулы рассчитывается средняя себестоимость одной консультационной услуги:

Средняя себестоимость одного часа консультационной услуги соответственно равна

Ниже в качестве примера в табличной форме представлена структура затрат и расчет себестоимости консультационных услуг (табл. 5.1).

Таблица 5.1

5.3. Методика расчета цены услуг экспертного консультирования

Для расчета цены услуг экспертного консультирования необходимо выявить источники финансирования консультационной службы и соотнести их с учтенными выше затратами. Источниками финансирования консультационной службы при выполнении функций экспертного консультирования являются:

- оплата товаропроизводителями или иными потребителями консультационных услуг, выполняемых на разовой или долговременной основе за полную плату или с частичной оплатой согласно прейскуранту (выручка при оказании платных услуг) -

- бюджетные или иные внешние средства, получаемые за выполнение государственных или иных заказов на оказание товаропроизводителям бесплатных консультационных услуг (Вэк) за период Т.

Выручка при оказании платных услуг за период Т зависит от количества выполненных заявок за этот период на платной основе (2ПЛ), от среднего времени обслуживания одной заявки (т2) и цены обслуживания заявки (расценки на консультационную услугу) за единицу времени - Цэкч:

Общая выручка (совокупный доход) при выполнении функций экспертного консультирования за период Т равна

Расчетная цена обслуживания заявки - цена за единицу времени консультационной услуги - Цэкрч вычисляется исходя из баланса прибылей, которые рассчитываются с одной стороны на основании принятой нормы рентабельности для функций экспертного консультирования (Рэкн), а с другой стороны - на базе совокупного дохода (Рэк0) следующим образом:

где Нэк - норма рентабельности для функций экспертного консультирования, %. Откуда

Из последнего равенства находится расчетная цена обслуживания одной заявки за единицу времени:

или с учетом средней себестоимости одной консультационной услуги согласно формуле (5.4):

С учетом средней себестоимости одного часа выполнения консультационной услуги согласно формуле (5.6) расчетная цена обслуживания одной заявки - цена консультационной услуги за единицу времени:

За критерий эффективной деятельности консультационной фирмы при выполнении функций экспертного консультирования за период Т можно принять максимизацию прибыли, напрямую зависящую от установленной цены услуги (Цэки или Цэкч). Последняя, с одной стороны, должна быть не меньше расчетной цены обслуживания заявки за единицу времени (Цэкрч) и должна стремиться к повышению, а с другой стороны - ограничиваться величиной платежеспособности потребителей услуг

С учетом указанного ограничения цена консультационной услуги за единицу времени устанавливается исходя из следующего выражения:

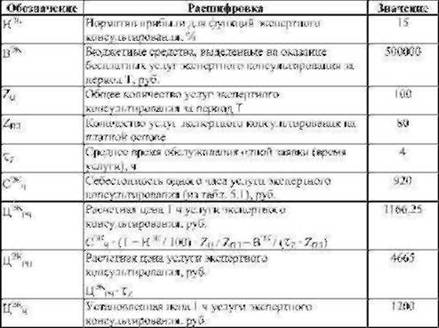

Для примера в табл. 5.2 представлен расчет цены услуги экспертного консультирования.

Таблица 5.2

|

< Предыдущая |

Оглавление |

Следующая > |

|---|