|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4.2. Функционально-стоимостный анализ оказываемых услуг

Функционально-стоимостный анализ (ФСА, Activity Based Costing, ABC) - метод определения стоимости и других характеристик изделий, услуг и потребителей, в основе которого лежит использование функций и ресурсов, задействованных в производстве, маркетинге, продаже, доставке, технической поддержке, оказании услуг, обслуживании клиентов, а также в обеспечении качества. Методология функционально-стоимостного анализа является частью системы менеджмента качества и наиболее полно удовлетворяет принципам стандартов серии ИСО 9000.

Функционально-стоимостный анализ в социальном учреждении служит инструментом управления процессами, измеряющим стоимость оказания социальных услуг. Расчет выполняется как для функций, увеличивающих ценность услуги, так и для дополнительных функций, которые этой ценности не меняют. ФСА исследует все возможные производственные функции (функциональные отношения) с целью наиболее точного понимания их удельного веса (временного, стоимостного) в предоставлении услуг, а также нахождения направлений модернизации процессов, возникающих в организации, и повышения их производительности.

Традиционные бюджетные подходы оперируют со стоимостью потребленных в процессе деятельности ресурсов (материалы, зарплата, аренда и т. д.). При калькулировании себестоимости продукции и обслуживания клиентов стоимость потребленных ресурсов распределяется по данным объектам учета. Прямые затраты на материалы и труд рассчитываются легко, сложности возникают при разнесении накладных расходов. При традиционном финансовом подходе оно основано на использовании различных баз распределения (объем, маргинальная прибыль, площадь и т. д.). Применение пропорционального распределения затрат относительно любой из вышеперечисленных баз является приближением и искажает истинную себестоимость объектов учета, но в свою очередь является простым и удобным методом при ведении управленческого, финансового и бухгалтерского учета.

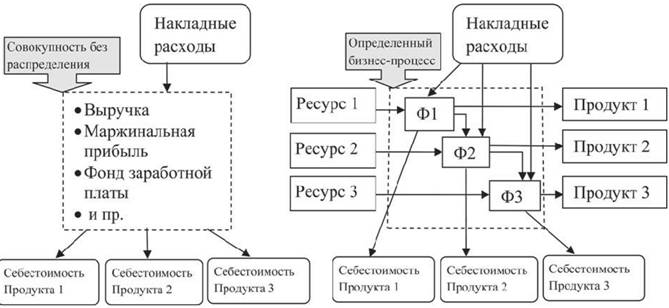

Наиболее корректные схемы распределения накладных расходов можно разработать на основе описания функциональной деятельности организации (рис. 14). При этом рассчитываются затраты на выполнение каждой функции (Ф1, Ф2, ФЗ), что делается на основе изучения ресурсов, потребляемых данной функцией, и времени ее выполнения. После этого определяется вклад каждой функции в создание каждого продукта либо в обслуживание данного клиента, на основе чего рассчитывается себестоимость продуктов и оказания услуг клиентам.

Приведем основные различия между ФСА и традиционным методом учета затрат:

|

Традиционный метод |

ФСА |

|

Потребление ресурсов |

Потребление функций |

|

Количественные базы распределения затрат |

Источники издержек разных уровней |

|

Структурная ориентация |

Ориентация на процесс. |

1. Традиционный учет подразумевает, что объекты затрат потребляют ресурсы, а в ФСА принято считать, что объекты затрат потребляют функции.

В основе традиционных методов учета лежит допущение, что ценами можно управлять, но, как показала практика большинства менеджеров, это практически невозможно.

Теория функционально-стоимостного анализа признает, что управлять можно только тем, что производится, а цены изменяются как следствие. Преимущество такого подхода состоит в том, что он обеспечивает более широкий диапазон мер по увеличению эффективности бизнеса. При систематическом исследовании выполняемых функций не только выявляются факторы, влияющие на повышение или понижение производительности, но также обнаруживается неправильное распределение ресурсов. Следовательно, можно более рационально распределить мощности для снижения расходов и добиться более высокой производительности, чем традиционным способом.

Рис. 14. Распределение накладных расходов при использовании ФСА и традиционного метода учета затрат

2. Традиционный учет в качестве базы распределения затрат использует количественные показатели, а в ФСА применяются источники издержек на различных уровнях.

По мере роста накладных расходов появляются новые технологии, распределять затраты на основе процентов от всех суммарных расходов становится слишком рискованно. При использовании традиционного подхода ошибки могут достигать нескольких сотен процентов.

В ФСА расходы распределяются в соответствии с причинно-следственными связями между функциями и объектами затрат. Эти связи фиксируются при помощи источников издержек. На практике источники издержек подразделяются на несколько уровней. Приведем наиболее важные:

- уровень единиц (unity level). На этом уровне рассматриваются источники издержек для каждой выпускаемой единицы продукции (оказываемой услуги). Например: социальный работник за единицу времени реализует социальную услугу. Соответствующее рабочее время будет считаться источником издержек для уровня единиц. Это количественный показатель, похожий на базу распределения затрат, использующуюся в традиционных методах учета;

- уровень партий (batch level). Эти источники связаны уже не с единицами, а с партиями выпускаемой продукции (комплексом социальных услуг). Количественный показатель таких источников, как правило, количество партий;

- уровень продукта (product level). Здесь речь идет об источниках, относящихся к выпуску отдельного вида продукции (социальной услуги) вне зависимости от количества выпускаемых единиц и партий. В качестве показателя используется, например, количество часов, необходимых для разработки методики оказания социальной услуги. Чем больше этот показатель, тем большие затраты распределяются на данный продукт;

- уровень предприятия (facility level). Источники данного уровня не имеют прямого отношения к продуктам, это общие функции, связанные с работой предприятия (социального учреждения) в целом. Однако вызванные ими затраты распределяются в дальнейшем по продуктам.

3. Традиционный учет ориентирован на структуру производства, а ФСА ориентирован на процессы (функции).

Традиционные системы расчета затрат больше ориентированы на организационную структуру, а не на существующий процесс. Они не могут ответить на вопрос: "Что нужно делать?", так как о процессе им ничего не известно. Они владеют только информацией о наличии ресурсов, необходимых для выполнения работы.

Ориентированный на процессы метод ФСА дает менеджерам возможность наиболее точно провести соответствие между потребностями в ресурсах и доступными мощностями, а следовательно, повысить производительность.

ФСА предполагает, что при расчете стоимости товара должны учитываться все функции, связанные как с поддержкой производства, так и с доставкой товаров и услуг потребителю, т. е. полный цикл: производство, разработка технологии, логистика, распространение продукции, сервисное обслуживание, информационная поддержка, финансовое администрирование и общее управление.

Рассмотрим использование метода ФСА на примере одного из учреждений социальной защиты населения. Целью его деятельности является оказание семьям и отдельным гражданам (далее - граждане), попавшим в трудную жизненную ситуацию, помощи в реализации законных прав и интересов, содействия в улучшении их социального и материального положения, а также психологического статуса.

Социальное учреждение проводит социальные, оздоровительные, профилактические и иные мероприятия, в связи с чем осуществляются следующие виды деятельности: 1) мониторинг социальной и демографической ситуации, уровня социально-экономического благополучия граждан на территории обслуживания; 2) выявление и дифференцированный учет граждан, нуждающихся в социальной поддержке, определение необходимых им форм помощи и периодичности ее предоставления (постоянно, временно, на разовой основе); 3) оказание гражданам социальных, юридических, психологических, медицинских, бытовых, консультативных и иных услуг при условии соблюдения принципов адресности, доступности, добровольности, гуманности, конфиденциальности и профилактической направленности; 4) социальная реабилитация инвалидов и детей-инвалидов; 5) оказание помощи женщинам и детям - жертвам насилия в семье; 6) участие в работе по профилактике безнадзорности несовершеннолетних, защите их прав; 7) привлечение государственных, муниципальных и негосударственных органов, организаций и учреждений (здравоохранения, образования, миграционной службы, службы занятости и т. д.), а также общественных и религиозных организаций и объединений (ветеранов, инвалидов, комитетов Общества Красного Креста, ассоциаций многодетных, неполных семей и т. д.) к решению вопросов оказания социальной поддержки населению и координация их деятельности в этом направлении; 8) внедрение в практику новых форм и методов социального обслуживания в зависимости от характера нуждаемости населения в социальной поддержке и местных социально-экономических условий; 9) проведение мероприятий по повышению профессионального уровня работников.

Источниками формирования имущества рассматриваемого учреждения являются: 1) средства областного бюджета; 2) имущество, переданное ему собственником или уполномоченным органом; 3) добровольные пожертвования юридических и физических лиц и целевые поступления; 4) доходы, полученные от разрешенной учредителями предпринимательской деятельности, в том числе доходы от оказания платных услуг; 5) другие доходы, получаемые от использования государственной собственности; 6) иные источники в соответствии с законодательством и иными нормативными актами Российской Федерации.

Анализируемое учреждение оказывает следующие виды социальных услуг (в скобках указана доля от количества всех услуг): 1) социально-бытовые (60%); 2) социально-медицинские (20%); 3) социально-психологические (5%); 4) социально-педагогические (5%); 5) социально-экономические (7%); 6) социальноправовые (3%).

Состав затрат на обеспечение текущей деятельности приводится в табл. 9.

Таблица 9

Состав затрат социального учреждения за отчетный год

|

Статьи расходов |

Сумма затрат, руб. |

Доля затрат, % |

||

|

из бюджетных источников |

из внебюджетных источников |

из бюджетных источников |

из внебюджетных источников |

|

|

Оплата труда |

3 245 138,7 |

63 427,86 |

54,28 |

5,7 |

|

Прочие выплаты |

44 840 |

5508,65 |

0,75 |

0,5 |

|

Начисления на оплату труда |

832 906,37 |

16 560,65 |

13,78 |

1,49 |

|

Оплата услуг связи |

25 302,64 |

3000 |

0,42 |

0,27 |

|

Транспортные услуги |

2143,96 |

1322 |

0,04 |

0,12 |

|

Коммунальные услуги |

770 564,56 |

86 964,15 |

12,89 |

7,81 |

|

Услуги по содержанию имущества |

198 5003 |

53 536,73 |

3,32 |

4,81 |

|

Прочно услуги |

271 348,48 |

19 257,66 |

4,54 |

1.73 |

|

Прочие расходы |

252,95 |

56 020,44 |

0,01 |

5,03 |

|

Увеличение стоимости основных средств |

346 862,9 |

177 001,71 |

5,8 |

15,9 |

|

Увеличение стоимости материальных запасов |

207 775,86 |

630 645,23 |

3,48 |

56,65 |

|

Пособия по социальной помощи населению |

32 935,7 |

0 |

0,55 |

0 |

|

Итого затрат по смете |

5 978 580,95 |

1 113 245,08 |

100 |

100 |

В основе проведения ФСА лежит методология функционального моделирования процессов, а также методика определения, классификации и идентификации процессов. Функциональное моделирование позволяет получить концептуальные модели бизнес-процессов предприятия.

В табл. 10 приведены основные функции, реализуемые в исследуемом учреждении социальной защиты населения.

Таблица 10

Описание функциональной деятельности социального учреждения

|

Условное обозначение |

Функция |

Вид функции |

Продукт функции |

|

1 |

2 |

3 |

4 |

|

Ф1 |

Планирование деятельности отделений |

Основная |

План работы, отчетность |

|

Ф2 |

Выявление граждан и семей, нуждающихся и социальном обслуживании |

Основная |

Получение значимой информации от органов социальной защиты населения |

|

ФЗ |

Дифференцированный учет всех лиц, нуждающихся в социальном обслужи катти и, в зависимости от видов и форм требуемой помощи |

Основная |

Документирование деятельности в сфере обслуживания |

|

Ф4 |

Определение конкретных видов и форм помощи нуждающимся в зависимости от их способности к самообслуживанию и состояния здоровья |

Основная |

|

|

Ф5 |

Оказание социально-бытовых услуг |

Основная |

Профилактика и оказание основных видов услуг |

|

Ф6 |

Оказание социально-медицинских УСЛУГ |

Основная |

|

|

Ф7 |

Оказание социально-психологических услуг |

Основная |

|

|

Ф8 |

Оказание социально-педагогических услуг |

Основная |

|

|

Ф9 |

Оказание социально-экономических услуг |

Основная |

|

|

Ф10 |

Оказание социально-правовых услуг |

Основная |

|

|

ФИ |

Трудовая реабилитация граждан пожилого возраста и инвалидов в лечебно-трудовых мастерских, надомных производствах, подсобных хозяйствах и т. п. |

Основная |

Организация досуга обслуживаемых |

|

Ф12 |

Изучение, анализ, обобщение и внедрение в деятельность отделений передового опыта, разработка методических рекомендаций, пособий |

Основная |

Улучшение качества деятельности учреждения |

|

Ф13 |

Привлечение различных государственных, муниципальных и негосударственных структур к решению вопросов оказания социальной поддержки нуждающимся гражданам и семьям |

Основная |

Дополнительное оказание социальной поддержки населению |

|

Ф14 |

Подготовка и проведение рабочих встреч, учебных семинаров, совещаний и сборов |

Вспомогательная |

Решение проблемных вопросов |

|

Ф15 |

Организация профессиональной подготовки сотрудников отделений |

Вспомогательная |

Рост уровня профессиональной подготовки сотрудников |

|

Ф16 |

Внесение предложений по повышению эффективности работы, улучшению профессиональной подготовки сотрудников отделений |

Вспомогательная. |

Повышение эффективности деятельности сотрудников и отдела в целом |

|

Ф17 |

Внесение предложений по вопросам совершенствования деятельности отделений и правового обеспечения |

Вспомогательная |

Среди функций можно выделить: производственные (основные); функции обеспечения (вспомогательные); функции управления. Производственные функции в первую очередь направлены на непосредственную "внешнюю" деятельность социального учреждения. Функции обеспечения удовлетворяют потребности "внутренних" потребителей (отделений и сотрудников). Функции управления обеспечивают организацию взаимодействия между отделениями.

Как правило, функция реализуется одним или несколькими процессами. Технологический процесс представляют собой оформленную в установленном виде упорядоченную во времени и пространстве совокупность технологических операций (обособленных действий, работ), результатом которых является продукт (услуга), представляющий потребительскую ценность для клиентов учреждения.

Поскольку любая операция требует затрат рабочего времени сотрудника и использования материальных и технических ресурсов, то функция, потребляя эти затраты, характеризуется определенной стоимостью в денежном выражении. Стоимость производственных затрат, называемых в методике ФСА ресурсами, в соответствии со структурой технологического процесса переносится на себестоимость функций.

В качестве ресурсов выступают затраты на заработную плату, расходы на объекты недвижимости (арендная плата, ремонт, налоги на имущество), расходы на закупку и эксплуатацию вычислительной техники и средств оргтехники и другие затраты (на охрану, средства транспорта и т. д.). Стоимость ресурсов определяется как сумма трех составляющих:

где Сп - планово-технологическая стоимость анализируемого процесса;

ПР - прямые расходы;

КР - косвенные расходы;

ОР - общеорганизационные расходы.

К прямым расходам на учетную операцию процесса относятся:

o часть фонда оплаты труда всех сотрудников, которые зафиксированы как возможные исполнители данной операции;

o начисления, приходящиеся на данную часть фонда оплаты труда (налог на доходы физических лиц, отчисления во внебюджетные фонды);

o амортизация технического оснащения исполнителей данной операции (только то оборудование, которое закреплено за конкретным сотрудником и является непосредственным инструментом исполнения его задач и операций в процессах: например, компьютер является таким средством, а рабочее кресло нет).

К косвенным расходам отделений относятся:

o фонд оплаты труда сотрудников (административно-управленческий персонал), не зафиксированных в качестве возможных исполнителей учетных технологических операций в каком-либо процессе, и часть фонда оплаты труда сотрудников - участников технологических операций в процессах, приходящаяся на их неформализованные задачи;

o сметные расходы отделения в разрезе их статей (если данные расходы не носят характера общеорганизационных).

К общеорганизационным расходам относятся:

o расходы, связанные с арендой помещений; амортизацией и приобретением мебели; общеорганизационного программного и технического обеспечения;

o затраты на содержание столовой, амбулатории, общих коммуникаций и средств связи, ремонтные и строительные работы и т.д.;

o расходы отделений (сметные расходы, включая суммарный фонд материального вознаграждения и амортизацию технического оснащения сотрудников), относящихся к функциональной зоне "Управление".

Наибольший удельный вес в расходах анализируемого социального учреждения составляют расходы на оплату труда и начисления на оплату труда (см. табл. 9). В связи с этим будем проводить ФСА в разрезе расходов на выполнение функции (процесса) соответствующей статьи сметы, т. е. стоимость ресурсов примем равной фонду заработной платы. Косвенными расходами и общеорганизационными пренебрежем. В анализе будем использовать функциональную модель (расчеты основаны на данных по фонду заработной платы одного из отделений).

Опишем механизмы переноса стоимости ресурсов на себестоимость функций. Как правило, один продукт требует для своего осуществления целого ряда функций, выполняемых разными сотрудниками. Примем следующие основные допущения: постоянная за учетный период часть фонда оплаты труда сотрудника делится между задачами пропорционально их коэффициентам трудоемкости и сложности; а задачи ранжируются по значимости в объеме функциональной модели объекта.

В табл. 11 приведены рассчитанные трудозатраты по функциям и их стоимость.

Таблица 11

Стоимость функций при условной и фактической нагрузке

|

Функция |

Средняя относительная значимость |

Трудозатраты фактически, чел.-дн./год |

Фактическая стоимость функции в год2, руб. |

|

Ф1 |

0,081 |

49,0 |

102713 |

|

Ф2 |

0,085 |

131,8 |

23679,9 |

|

ФЗ |

0,060 |

30,0 |

5282,9 |

|

Ф4 |

0,060 |

14,1 |

2483,0 |

|

Ф5 |

0,065 |

41,7 |

7343,2 |

|

Ф6 |

0,074 |

38,7 |

6814,9 |

|

Ф7 |

0,069 |

17,9 |

3157,1 |

|

Ф8 |

0,062 |

25,1 |

4812,7 |

|

Ф9 |

0,060 |

22,2 |

3909,4 |

|

Ф10 |

0,074 |

20,5 |

3607,2 |

|

Ф11 |

0,071 |

41,7 |

7259,1 |

|

Ф12 |

0,05 К |

41,9 |

7807,1 |

|

Ф13 |

0,054 |

121,0 |

22709,9 |

|

Ф14 |

0,044 |

99,0 |

18500,2 |

|

Ф15 |

0,028 |

18,7 |

3620,8 |

|

Ф16 |

0,028 |

18,9 |

3648,3 |

|

Ф17 |

0,027 |

18,1 |

3517,4 |

|

Итого |

1 |

750,0 |

138424,4 |

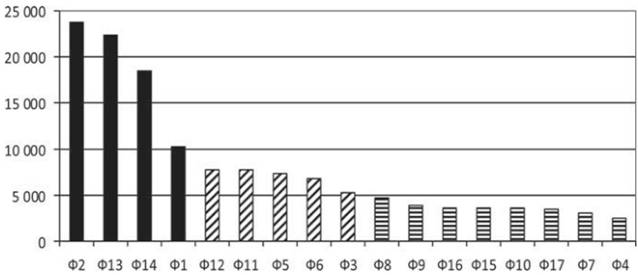

Для выявления функций, на которые приходится наибольший объем затрат, строится диаграмма Парето, где функции располагаются в порядке уменьшения стоимости (рис. 15).

Рис. 15. Диаграмма Парето стоимости функций

На рис. 15 выделяются три группы функций: 1) сплошной заливкой обозначена группа функций, чья суммарная стоимость составляет 55% общей стоимости функций; 2) диагональной штриховкой - 25% общей стоимости; 3) горизонтальной штриховкой - 20% общей стоимости.

Анализ по уменьшению стоимости функций процесса ведется в первую очередь по функциям, попадающим в первую группу. Далее исследуются функции второй группы. И в самую последнюю очередь проводится анализ по функциям третьей группы.

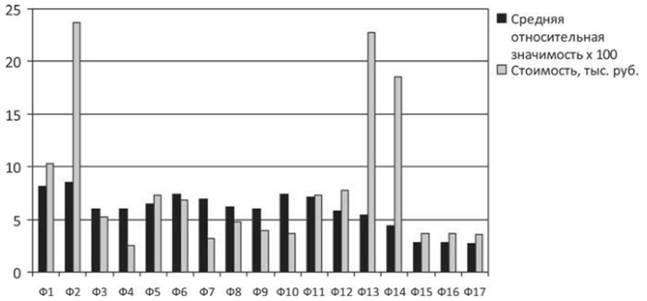

Интересную картину позволил выявить функциональностоимостный анализ при совмещении на одной диаграмме величин относительной значимости функций и затрат на осуществление функций (рис. 16).

В данном примере метод ФСА позволил определить несбалансированность степени значимости функций и расходов на их осуществление. Неоправданно велики затраты на реализацию функций Ф2 - "Выявление граждан и семей, нуждающихся в социальном обслуживании", Ф13 - "Привлечение различных государственных, муниципальных и негосударственных структур к решению вопросов оказания социальной поддержки нуждающимся гражданам и семьям", Ф14 - "Подготовка и проведение рабочих встреч, учебных семинаров, совещаний и сборов".

Рис. 16. Показатели значимости функций и затрат на их реализацию

Это приводит к тому, что недостаточно внимания уделяется функциям, имеющим большее значение для эффективной организации основной деятельности отдела: Ф10 - "Оказание социально-правовых услуг"; Ф7 -"Оказание социально-психологических услуг"; Ф4 - "Определение конкретных видов и форм помощи нуждающимся в зависимости от их способности к самообслуживанию и состояния здоровья"; Ф9 - "Оказание социально-экономических услуг"; Ф8 - "Оказание социальнопедагогических услуг"; Ф3 - "Дифференцированный учет всех лиц, нуждающихся в социальном обслуживании, в зависимости от видов и форм требуемой помощи"; Ф6 - "Оказание социально-медицинских услуг".

Итогом проведения ФС А должно быть снижение затрат на единицу полезного эффекта. Оно достигается за счет реализации следующих возможных вариаций: сокращение затрат на осуществление второстепенных функций при одновременном повышении потребительских свойств оказываемых услуг; повышение качества оказания услуг при сохранении уровня затрат; уменьшение затрат при сохранении уровня качества; сокращение затрат при обоснованном снижении организационных параметров до их функционально необходимого уровня.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|