|

< Предыдущая |

Оглавление |

Следующая > |

|---|

3.1.3. Финансовые ресурсы и капитал

Финансовые ресурсы - это денежные средства, имеющиеся в распоряжении организации и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал (акционерный или складочный капитал). Уставный капитал - это имущество организации, созданное за счет вкладов учредителей.

Уставный капитал представляет собой сумму вкладов учредителей организации для обеспечения ее жизнедеятельности. Величина уставного капитала соответствует сумме, зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению общего собрания) только после перерегистрации хозяйствующего субъекта. В качестве вкладов в уставный капитал могут быть внесены: здания, сооружения, оборудование, другие материальные ценности, ценные бумаги, права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием, иные имущественные права (в том числе на интеллектуальную собственность: ноу-хау, право на использование изобретений и т.д.), денежные средства в рублях и валюте. Стоимость вкладов оценивается в рублях совместным решением участников хозяйствующих субъектов и составляет их доли в уставном капитале.

Источники финансовых ресурсов можно квалифицировать следующим образом:

1)внутренние:

- чистая прибыль;

- амортизационные отчисления;

- задолженности по зарплате, налогам, перед другими организациями;

2) внешние собственные - предпринимательский капитал, инвестированный в данную организацию (уставный капитал);

3) заемные внешние (ссудный капитал) - средства, привлеченные в долг на условиях возвратности, срочности, платности (займы, кредиты);

4) поступления в порядке перераспределения:

- страховые возмещения;

- поступления от объединений, ассоциаций, отраслевых структур;

- полученные дивиденды, проценты, доходы от долевого участия, бюджетные ассигнования и т.п.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относятся уставный, резервный и другие капиталы; долгосрочные займы; постоянно находящаяся в обороте организации кредиторская задолженность (по зарплате из-за разницы в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и др.).

Значительные финансовые ресурсы, особенно во вновь создаваемых и реконструируемых организациях, могут быть мобилизованы на финансовом рынке с помощью продажи акций, облигаций и других видов ценных бумаг, выпускаемых организацией; дивидендов и процентов по ценным бумагам других эмитентов, доходов от финансовых операций, кредитов.

Организации могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят; от вышестоящих организаций; от органов государственного управления в виде бюджетных субсидий; от страховых организаций.

В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещении и все меньшую - бюджетные финансовые источники, которые предназначены для строго ограниченного перечня затрат.

Финансовые ресурсы направляются на развитие производства (производственно-торгового процесса), содержание и развитие объектов непроизводственной сферы, потребление, а также могут оставаться в резерве.

Использование финансовых ресурсов организации осуществляется по следующим направлениям:

- текущие затраты на производство и реализацию продукции (работ, услуг);

- инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов;

- инвестирование финансовых ресурсов в ценные бумаги;

- платежи финансовой, банковской системам, взносы во внебюджетные фонды;

- благотворительные цели, спонсорство;

- образование различных денежных фондов и резервов (на развитие; поощрительного и социального характера) и т. п.

Законодательством РФ и уставом организаций предусматривается создание определенных резервов для того, чтобы дать компании и ее кредиторам дополнительные меры защиты от последствий возможных убытков. Резервирование средств является неотъемлемой частью финансовой работы. В РФ создание резервного капитала в обязательном порядке предусматривается для наиболее рисковых видов деятельности (внешнеэкономической), для финансово-кредитных организаций (банков, страховых компаний), а также для акционерных обществ.

Согласно Федеральному закону "Об акционерных обществах" в обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала.

Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений из чистой прибыли до достижения фондом размера, установленного в уставе. Размер ежегодных отчислений предусматривается в уставе, но не может быть менее 5% от чистой прибыли до достижения размера резервного фонда, установленного в уставе общества.

Резервный фонд предназначен для покрытия убытков общества, а также для погашения его облигаций и выкупа акций в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Общество с ограниченной ответственностью может создавать резервный фонд в размере, предусмотренном уставом общества.

Финансовые ресурсы, используемые на развитие производственно-торгового процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал - это часть финансовых ресурсов.

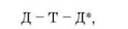

Капитал - это стоимость, приносящая прибавочную стоимость. Только вложение капитала в хозяйственную деятельность, его инвестирование создают прибыль. Всеобщая формула капитала:

где Д - денежные средства, авансированные инвестором;

Т - товар (купленные средства производства, рабочая сила и другие элементы производства);

Д* - денежные средства, полученные инвестором от продажи продукции и включающие в себя реализованный прибавочный продукт (прибавочную стоимость);

Д*- Д - прибавочный продукт (доход инвестора);

д*- "г - выручка от продажи продукции;

Д - Т - затраты инвестора на покупку товара.

В приведенной выше операции Д - Т - Д* денежные средства (Д), вкладываемые в производственно-торговый процесс, не затрачиваются окончательно, а лишь авансируются и после завершения кругооборота возвращаются вкладчику (инвестору) с дополнительным доходом (Д*). Капитал должен постоянно совершать кругооборот, чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

Для осуществления хозяйственной деятельности организация должна располагать основным и оборотным капиталом. Деление капитала на основной и оборотный связано с характером их кругооборота и формой участия в создании готовой продукции.

Основной капитал - это часть активов организации, вложенная в основные средства, незавершенные долгосрочные инвестиции, нематериальные активы, долгосрочные финансовые вложения. Основной капитал участвует в процессе производства в течение длительного времени (как правило, срока, превышающего один год) и постепенно, частями переносит свою стоимость на стоимость готовой продукции.

Основные средства - это средства, вложенные в основные производственные фонды, материально-вещественные ценности, относящиеся к орудиям труда и используемые в процессе производства в течение периода, превышающего один год. По материальному составу основные средства представляют собой здания, сооружения, станки, оборудование, землю и т.п. Кругооборот основных средств включает: износ основных средств, начисление амортизации (за исключением земли), накопление средств для полного восстановления, замену основных средств путем прямых инвестиций.

Незавершенные долгосрочные инвестиции - затраты на приобретение оборудования и вложения в незавершенное строительство, которые еще не могут быть использованы в хозяйственной деятельности и на которые еще не начисляется амортизация.

Нематериальные активы - это активы, не имеющие физической формы. Нематериальные активы, принимаемые к расчету, должны отвечать следующим условиям: отсутствие материально-вещественной (физической) структуры; возможность идентификации (выделения, отделения) организацией от другого имущества; использование в производстве продукции при выполнении работ или оказание услуг либо для целей управления; использование в течение длительного времени (свыше 12 мес.); организацией не предусматривается последующая перепродажа; способность приносить организации экономические выгоды (доход) в будущем; наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности и другие охранные документы.

К нематериальным активам могут быть отнесены следующие объекты, если они отвечают перечисленным условиям, - объекты интеллектуальной собственности: исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; исключительное авторское право на программы для ЭВМ, базы данных; исключительное право автора или иного правообладателя на топологии интегральных микросхем; исключительное право владельцев на товарный знак и знак обслуживания, наименование места происхождения товаров; исключительное право патентообладателя на селекционные достижения, а также, деловая репутация фирмы, торговая марка, торговый знак, патенты, затраты на НИОКР. Их приобретение связано с долгосрочными вложениями, поэтому их кругооборот аналогичен кругообороту основных средств.

Долгосрочные финансовые вложения - затраты на долевое участие в уставном капитале других организаций, вложения в ценные бумаги разного вида на долгосрочной основе, стоимость имущества, переданного в аренду на праве финансового лизинга.

Источники финансирования основного капитала подразделяются на собственные средства и заемные.

Собственные средства (капитал) организации включают в себя взносы учредителей и часть денежных средств, полученных в результате финансово-хозяйственной деятельности организации. К последним относятся амортизационные отчисления и прибыль. Амортизационные отчисления представляют собой денежную форму перенесенной на готовый продукт части стоимости основных средств. Эти отчисления формируют амортизационный фонд. Его средства являются основным источником долгосрочных инвестиций организаций в РФ. Прибыль, остающаяся у организации, также может быть направлена на финансирование инвестиций. В России доля прибыли организаций в источниках долгосрочного финансирования незначительна из-за кризисного состояния экономики в целом.

Заемные средства организация может формировать за счет долгосрочных банковских ссуд, эмиссии долгосрочных, долговых ценных бумаг (облигаций), приобретения основных средств на основе финансового лизинга, инвестиционного налогового кредита. Для финансирования нематериальных активов может использоваться франчайзинг.

Оборотный капитал (оборотные средства) - это капитал организации, предназначенный для обеспечения ее текущей деятельности, непрерывного процесса производства и реализации продукции. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения. К ним относятся запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, проч.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда (сырье, материала и проч.). Они обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

Фонды обращения, хотя и не участвуют в процессе производства, необходимы для обеспечения единства производства и обращения. К ним относятся готовая продукция на складе, товары отгруженные, денежные средства в кассе организации и на счетах в коммерческих банках, дебиторская задолженность, средства в расчетах.

Одинаковый характер движения оборотных производственных фондов и фондов обращения позволяет объединить их в единое понятие - оборотные средства.

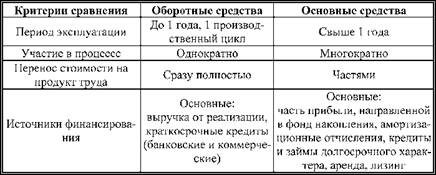

Источниками финансирования оборотных средств организации являются прибыль, собственные оборотные средства, эмиссия краткосрочных долговых обязательств (векселей), минимальная кредиторская задолженность, краткосрочные банковские кредиты, факторинг, коммерческий кредит. Сравнительная характеристика основных и оборотных средств представлена в табл. 3.1.5.

В РФ процент за пользование банковским и коммерческим кредитами включается заемщиком в себестоимость продукции в пределах ставки рефинансирования Центрального Банка РФ, увеличенной на три пункта (процента). В остальной части он уплачивается из чистой прибыли организации.

Таблица 3.1.5. Сравнительная характеристика основных и оборотных средств

Особое значение имеет стоимость чистых активов. Величина чистых активов определяется путем вычитания из суммы активов, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

В финансовой деятельности хозяйствующего субъекта различаются активы и пассивы. Активы хозяйствующего субъекта - это совокупность имущественных прав, принадлежащих ему. Пассивы хозяйствующего субъекта - это совокупность его долгов и обязательств, состоящих из заемных и привлеченных средств, включая кредиторскую задолженность. К пассивам не относятся дотации, субвенции, собственные средства и другие источники.

Структура источников финансовых ресурсов определяет финансовую устойчивость организации. Чем больше собственных средств, тем выше финансовая устойчивость.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|