|

< Предыдущая |

Оглавление |

Следующая > |

|---|

4.2. Документальное оформление формирования и учет уставного капитала акционерного общества (АО)

На основании Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" все операции по формированию, движению и оплате уставного капитала должны быть оформлены соответствующими оправдательными документами, отвечающими требованиям действующего законодательства. Такими документами являются:

o протоколы общего собрания акционеров или заседания совета директоров (наблюдатель);

o проспекты эмиссии;

o свидетельства о государственной регистрации выпуска акций и отчет об итогах их выпуска, подтвержденные уведомлением ФСФР России, и ее отметка на решениях органов управления акционерного общества, проспектах эмиссии;

o платежно-расчетные документы;

o выписки из реестра, счета депозитария и др.

При внесении акционерами и участниками денежных средств и иных активов в счет оплаты акций и долей делается бухгалтерская проводка: дебет счетов 01, 04, 06, 07, 08, 10, 12, 41, 50, 51, 52, 58 и кредит счета 75, субсчет 1 "Расчеты с учредителями". Отражая операции, связанные с оплатой инвесторами (акционерами, участниками) уставного капитала неденежными средствами, следует руководствоваться приказом ФСФР "Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг". Эмитенты одновременно с отчетом об итогах выпуска акций, оплачиваемых неденежными средствами, в регистрирующий орган представляют:

o протокол заседаний совета директоров, содержащий решение об определении рыночной стоимости имущества, вносимого в оплату ценных бумаг, размещаемых путем подписки, сведения о кворуме и результатах голосования с указанием имен членов совета директоров, голосовавших за принятие решения;

o заключение независимого оценщика о рыночной стоимости имущества, вносимого инвестором в оплату ценных бумаг.

В договорах купли-продажи акций, которыми оформляются сделки с ними, в качестве основных реквизитов должны быть данные о присвоении любому выпуску акций, размещаемых в целях формирования и увеличения уставного капитала, государственных регистрационных номеров. Все расходы, связанные с регистрацией эмиссии акций, считаются прочими расходами и отражаются по дебету счета 91-2 и кредиту денежных счетов.

Несоблюдение требований действующего законодательства, невыполнение соответствующих процедур формирования, движения и оплаты уставного капитала и их документального оформления приводят к тому, что появляются акционерные общества (эмитенты), которые таковыми не являются, поскольку выпуски их акций не зарегистрированы в установленном порядке. Отсутствие необходимых документов не только делает незаконными операции, связанные с уставным капиталом, но и приводит к недостоверности бухгалтерской отчетности в части отраженного в ней размера уставного капитала.

Уставный капитал акционерного общества формируется из номинальной стоимости акций общества, приобретенных акционерами. Номинальная стоимость всех обыкновенных акций должна быть одинаковой.

В качестве вкладов в уставный капитал могут использоваться как денежные, так и неденежные средства (основные фонды, материальные активы, ценные бумаги, интеллектуальная собственность учредителей). Стоимость всех вкладов оценивается в рублях по курсу Центрального банка РФ на дату, согласованную учредителями. Аналогично учитываются валютные вклады.

Стоимость всех вкладов одного учредителя образует его долю. Минимальный размер уставного капитала АО закрытого типа составляет 100 МРОТ, открытого типа - 1000 МРОТ (ст. 26 Закона).

При учреждении акционерного общества все его акции должны быть распределены среди учредителей, т.е. акции первичной эмиссии распределяются по закрытой подписке и список учредителей ограничен. Не менее 50% акций общества, распределенных при его учреждении, должны быть оплачены в течение трех месяцев с момента государственной регистрации общества. Остальная часть - в течение года после регистрации (ст. 27 Закона).

Размер уставного капитала по окончании второго и последующего финансового года не должен быть меньше стоимости чистых активов (разность между валютой баланса и обязательствами и убытками). Иначе общество обязано принять решение о своей ликвидации.

Дополнительные акции при их приобретении в размере не менее 25% от номинальной стоимости оплачиваются наличными деньгами. При оплате дополнительных акций неденежными средствами оценка имущества, вносимого в оплату, производится советом директоров или независимым оценщиком.

Акция до момента ее полной оплаты не имеет права голоса, за исключением акций, приобретенных учредителями при создании акционерного общества. В случае неполной оплаты акции в установленные сроки она поступает в распоряжение АО, о чем в реестре акционеров общества делается соответствующая запись.

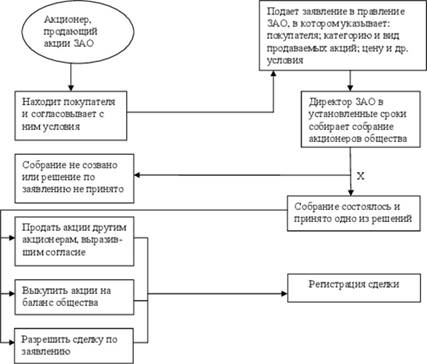

Деньги и иное имущество, внесенное акционером в оплату акции, АО не возвращаются. АО имеет право взыскать штраф за невыполнение обязанностей акционером по оплате акций. Получить свою долю обратно акционер может только при продаже акций. При этом правление ЗАО имеет преимущественное право выкупа своих акций, в то время как правление ОАО таких прав не имеет. Возможный порядок переуступки (продажи) акций ЗАО поясняется на рис. 13.

Рис. 13. Процедура продажи акций ЗАО

Акции, поступившие в распоряжение общества, не имеют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы обществом по цене не ниже их номинальной стоимости и не позднее одного года после их приобретения акционерным обществом. В противном случае общество обязано принять решение об уменьшении своего уставного капитала (п. 1 ст. 34 Закона).

Формирование уставного капитала АО происходит в два этапа:

1) в период проведения подписки на акции, которая начинается после государственной регистрации проспекта эмиссии;

2) после завершения подписки и государственной регистрации отчета об итогах выпуска акций.

С учетом этих этапов в рабочем плане счетов и учетной политике организации целесообразно, по нашему мнению, предусмотреть использование соответствующих субсчетов к счету 80 "Уставный капитал":

o 80-1 "Объявленный капитал" (для учета акций на момент регистрации);

o 80-2 "Подписной капитал" (для учета акций, по которым произведена подписка);

o 80-3 "Оплаченный капитал" (для учета средств, внесенных участниками, и стоимости реализованных в свободной продаже акций);

o 80-4 "Изъятый капитал" (для учета стоимости собственных акций, изъятых из обращения путем выкупа у акционеров).

Аналитический учет по счету 80 "Уставный капитал" должен вестись по видам (типам) размещенных акций с учетом реквизитов каждого выпуска (государственного регистрационного номера, номинальной стоимости, количества акций и общей суммы выпуска по номинальной стоимости). Кроме этого учет привилегированных акций необходимо вести по каждому их выпуску отдельно, поскольку они имеют различные права, в том числе и на фиксированный дивиденд.

Основаниями для ведения аналитического и синтетического учета по счету 80 являются учредительные документы, изменения и дополнения к ним, отчеты о выпуске акций.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в

учредительных документах организации. Записи по дебету или по кредиту этого счета производятся только в случаях увеличения или уменьшения уставного капитала на основании внесенных изменений в учредительные документы.

В бухгалтерском учете и отчетности первого года деятельности акционерного общества уставный капитал отражается в размере зарегистрированной совокупной стоимости выпуска акций акционерного общества.

На счетах бухгалтерского учета формирование уставного капитала отражается следующим образом (табл. 6):

Таблица 6

Корреспонденция счетов по формированию уставного капитала

|

№ п/п |

Содержанке операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Отражение операции по государственной регистрации ОАО (уставного капитала в размере номинальной стоимости акций, предназначенных к размещению) |

75-1 |

80-1 |

|

2 |

Отражение подписки акционеров на акции (согласно договору о подписке) |

80-1 |

80-2 |

|

3 |

Поступление денежных средств, внесенных акционерами |

50, 51 52 |

75-1 |

|

4 |

Поступление имущества в качестве вкладов в уставный капитал в оценке, установленной советом директоров АО или независимым оценщиком |

08, 07, 10 41, 58 43 04, 01 |

75-1 |

|

Отражение суммы превышения поступивших денежных средств или стоимость полученного имущества под номинальной стоимостью оплаченных акций (эмиссионный доход) |

75-1 |

83-2 |

|

|

5 |

Отражение перераспределения средств в структуре уставного капитала (т.е. сформированный оплаченный уставный капитал) |

80-2 |

80-3 |

|

6 |

Отражение операции по предоставлению акционером основных средств на правах аренды (на правах пользования) |

001 |

Дебетовое сальдо по счету 75 "Расчеты с учредителями" означает наличие дебиторской задолженности за акционерами (участниками), которая возникла при оплате неполной суммы произведенной подписки на акции. В этом случае не может быть отражена полная сумма оплаченного уставного капитала.

Пример 21. Вновь созданная организация ОАО "Рубин" прошла государственную регистрацию. Согласно уставу ОАО "Рубин" уставный капитал формируется за счет выпуска 2000 шт. акций номинальной стоимостью 500 руб., размещенных путем подписки. Все акции оплачены полностью денежными средствами.

В бухгалтерском учете ОАО "Рубин" должны быть сделаны следующие записи (тыс. руб.):

|

Кредит 80-1 |

1000 (2000 шт. х 500 руб.) - отражена сумма номинальной стоимости выпущенных акций, зафиксированных при государственной регистрации уставного капитала; |

|

|

Дебет 80-1 |

Кредит 80-2 |

1000 - отражена подписка на акции; |

|

Дебет 51 |

Кредит 75-1 |

1000 - получены денежные средства в счет оплаты акций; |

|

Дебет 80-2 |

Кредит 80-3 |

1000- отражено перераспределение средств в структуре уставного капитала. |

Если при размещении акций выявляется эмиссионный доход, то на его сумму увеличивается добавочный капитал АО. Рассмотрим на примере ситуацию, когда цена размещения акций выше их номинальной стоимости. В этом случае будет получен эмиссионный доход, который отражается по дебету счета 75-1 и кредиту счета 83-2 "Добавочный капитал".

Пример 22. В соответствии с уставом ОАО "Спектр" уставный капитал формируется за счет выпуска 1000 шт. акций. Цена

размещения акций акционерам 210 руб. за 1 шт. при номинальной стоимости 200 руб.

Стоимость акций оплачена в размере 50% денежными средствами; 100 000 руб. - материалами по рыночной стоимости при их себестоимости 90 000 руб.; облигациями другой организации стоимостью 10 000 руб.

В бухгалтерском учете ОАО "Спектр" будут произведены следующие записи (руб.):

|

Дебет 75-1 |

Кредит 80-1 |

200 000 (1000 шт. х 200 руб.) - отражена сумма номинальной стоимости при государственной регистрации устава ОАО; |

|

Дебет 80-1 |

Кредит 80-2 |

200 000 - отражена подписка на акции акционерами; |

|

Дебет 50, 51 |

Кредит 75-1 |

100 000 - получены денежные средства в счет оплаты акций; |

|

Дебет 10 |

Кредит 75-1 |

100 000 - получены материалы по рыночной стоимости в счет оплаты акций; |

|

Дебет 75-1 |

Кредит 83-2 |

10 000 (100 000 - 90 000) - отражен эмиссионный доход; |

|

Дебет 58-2 |

Кредит 75-1 |

10 000 - получены облигации сторонних организаций в счет оплаты акций АО; |

|

Дебет 80-2 |

Кредит 80-3 |

200 000 - отражено перераспределение средств в структуре уставного капитала. |

Кроме вышеизложенного способа отражения в бухгалтерском учете формирования уставного капитала АО на сегодня существует другая точка зрения. Исходя из ныне действующего законодательства и определения понятия "уставный капитал", формирование, движение и оплата уставного капитала претерпели значительные изменения. Поэтому, по мнению д. э. н. Н. Т. Лабыщева, Н. Л. Серобаба, Б. М. Митина и других авторов, бухгалтерская запись Дебет 75-1 Кредит 80-1 полностью противоречит требованиям законодательства об АО относительно формирования и увеличения уставного капитала. А экономическое содержание субсчета "Объявленный капитал" не соответствует употребляемым в Законе "Об акционерных обществах" определениям понятий "уставный капитал" и "объявленные акции". Данная запись противоречит требованиям Закона "О рынке ценных бумаг", которым при формировании и увеличении уставного капитала предусмотрены совсем другие процедуры.

Согласно Закону "О рынке ценных бумаг" последовательность выполнения этих процедур вытекает именно из нового определения уставного капитала, которое дано в ст. 25 Закона "Об акционерных обществах": "...Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами". А приобретенные акции - этой есть размещенные (оплаченные) акции. Но в ст. 24 Закона "О рынке ценных бумаг" размещение акций (приобретение их будущими акционерами) допускается только после соответствующей государственной регистрации выпуска этих акций.

Данным Законом размещением акций признается их отчуждение первыми владельцами на основании заключенных гражданско-правовых сделок, оформленных соответствующими договорами. Из этого следует, что задолженность акционеров по оплате акций возникает не в момент определения количества и номинальной стоимости объявленных акций, а значительно позже - в момент размещения акций, выпускаемых в целях увеличения уставного капитала (в пределах их объявленного количества), которое может осуществляться в течение года после государственной регистрации их выпуска.

Запись в уставе АО о новом размере уставного капитала, который должен состоять из приобретенных акций, делается еще позже - после государственной регистрации отчета об итогах выпуска. В нем отражается реальное количество акций, приобретенных акционерами.

Реальное количество размещенных акций часто не совпадает с количеством объявленных акций, так как часть их остается не размещенной, поэтому сначала следует:

а) определить количество и номинальную стоимость объявленных акций;

б) внести в устав соответствующую запись, подлежащую государственной регистрации;

в) выполнить все процедуры эмиссии новых акций, выпускаемых в целях увеличения уставного капитала.

Только после государственной регистрации как выпуска указанных акций, таки их размещения (отчета об итогах выпуска) возможны увеличение уставного капитала и государственная регистрация его нового размера.

Отсюда следует, что применение субсчета 80-1 "Объявленный капитал" для отражения на нем размера уставного капитала, формируемого при создании АО, а также его увеличения с соответствующим предварительным объявлением акций необоснованно.

Объявленные акции в уставный капитал не входят. Они с юридической точки зрения вообще не являются ценными бумагами, поскольку слишком много условий должно быть выполнено, чтобы объявленные акции превратились в размещенные.

Учет таких операций целесообразно вести с использованием счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет 5 "Расчеты с акционерами при первичном размещении акций". Применение этого счета связано с тем, что средства, полученные АО за акции, до подведения итогов эмиссии не являются его собственными средствами. Может оказаться, что их придется возвращать инвесторам в случае нарушения законодательства по эмиссии ценных бумаг (ущемление прав акционеров, недобросовестная эмиссия и другие причины).

По мнению Б. М. Митина, использование счета 75-1 до подведения итогов эмиссии едва ли обоснованно, так как запись по дебету 50 (51, 08, 01...) и кредиту 75-1 "обеспечивает" кредитовое сальдо, хотя "...акционеры могут быть должны обществу по взносам в уставный капитал, но никак не наоборот".

Подводя итог сказанному, можно предложить такой вариант бухгалтерского учета формирования уставного капитала:

а) до подведения итогов эмиссии:

|

Дебет 50 (51, 08, 58...) |

Кредит 76-5 |

- по номинальной стоимости выкупленных акций; |

|

Дебет 50 (51, 08, 58...) |

Кредит 83-2 |

- эмиссионный доход (превышение стоимости размещенной акции над номиналом); |

б) после подведения итогов эмиссии и внесения изменений в уставе АО:

|

Дебет 75-1 |

Кредит 80-2 |

- взнос в уставный (подписной) капитал; |

|

Дебет 75-1 |

Кредит 83-2 |

- эмиссионный доход; |

|

Дебет 76-5 |

Кредит 75-1 |

- отражены средства, полученные за акции до подведения итогов эмиссии. |

Дебетовое сальдо по счету 75-1 означает наличие дебиторской задолженности за акционерами, возникшей вследствие неоплаты полной суммы произведенной подписки на акции. Согласно ст. 100 ГК РФ увеличение уставного капитала АО допускается после его оплаты с отражением на счетах: Дебет 80-2 и Кредит 80-3.

Профессор М. Л. Пятов предлагает еще один вариант формирования уставного капитала: "если момент регистрации совпадает с моментом внесения имущества, то нет необходимости использовать счет 75 "Расчеты с учредителями" как транзитный".

Данные операции, по его мнению, следует отражать таким образом:

Дебет 01, 04, 10, 41, 51 и т.д. Кредит 80.

Отражение формирования уставного капитала на практике представлено в примере.

Пример 23. Акционерное общество было создано в январе 2009 г. с уставным капиталом размере 300 тыс. руб. (1 000 акций по 300 руб.). Состав учредителей - 4 физических лица, владеющих 25% каждый. В течение 2009 г. двумя акционерами задолженность по вкладам в уставный капитал погашена денежными средствами, а двумя акционерами - имуществом (основными средствами и материалами).

В бухгалтерском учете произведены следующие записи (руб.):

|

Дебет 75-1 |

Кредит 80 |

300 000 - отражена задолженность акционеров по вкладам в уставный капитал, зарегистрированный при создании акционерного общества; |

|

Дебет 51 |

Кредит 75-1 |

150 000 - погашена задолженность по вкладам в уставный капитал денежными средствами (двумя акционерами); |

|

Дебет 08 (01) |

Кредит 75-1 |

75 000 - погашена задолженность по вкладам в уставный капитал основными средствами; |

|

Дебет 10 |

Кредит 75-1 |

75 000 - погашена задолженность по вкладам в уставный капитал материалами. |

Напрашивается вопрос: возможно ли на практике осуществление хозяйственных операций по внесению активов учредителями в оплату доли уставного капитала одновременно с осуществлением регистрации соответствующих учредительных документов? Весьма сомнительно.

Увеличение уставного капитала в соответствии со ст. 28 Закона "Об акционерных обществах" может быть двумя способами:

o путем увеличения номинальной стоимости акций;

o путем размещения дополнительных акций.

Решение об увеличении уставного капитала общества принимается общим собранием акционеров или советом директоров, если это предусмотрено уставом АО. Выпуск дополнительных акций для увеличения уставного капитала возможен только при обязательной регистрации предыдущих выпусков, включая выпуск акций при учреждении АО, а также регистрации отчетов об итогах всех ранее осуществленных выпусков. Размещение дополнительных акций допускается лишь после государственной регистрации их выпуска.

Решением об увеличении уставного капитала АО путем размещения дополнительных акций должны быть определены:

а) количество размещаемых обыкновенных и привилегированных акций каждого типа в пределах количества объявленных акций этой категории (типа);

б) способ размещения;

в) цена размещения дополнительных акций, осуществляемых посредством подписки;

г) форма оплаты;

д) иные условия размещения, предусмотренные законодательством.

Увеличение уставного капитала путем размещения дополнительных акций и увеличения их номинальной стоимости может осуществляться только за счет имущества общества, сумма которого не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда общества (п. 5 ст. 28 Закона). При этом акции новой эмиссии распределяются между акционерами пропорционально количеству находящихся у них прежних акций.

Увеличение уставного капитала общества, созданного в процессе приватизации, путем дополнительного выпуска акций при наличии пакета акций, предоставляющего более чем 25% голосов на общем собрании акционеров и находящихся в государственной или муниципальной собственности, может осуществляться только в случаях, если при таком увеличении сохраняется размер

доли государства или муниципального образования и если иное не предусмотрено Федеральным законом от 21 декабря 2001 г. № 178-ФЗ "О приватизации государственного и муниципального имущества" (ст. 28 Закона).

Увеличение размера уставного капитала путем размещения дополнительных акций в учете отражается бухгалтерскими записями, приведенными в табл. 7.

Таблица 7

Корреспонденция счетов хозяйственных операций но увеличению уставного капитала

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Отражены суммы: объявленного капитала подписного капитала |

75-1 80-1 |

80-1 80-2 |

|

2 |

Отражены суммы вклада в оплату уставного капитала по номинальной стоимости акций |

50, 51 01, 08 10, 58 |

75-75-1 |

|

3 |

Отражены суммы вклада в оплату уставного капитала по ценам выше номинальной стоимости и разница между оплаченной и номинальной стоимостью акций |

50, 51 75-1 |

75-1 83-2 |

|

4 |

Перенесены записи на сумму оплаченного капитала по номинальной стоимости |

80-2 |

80-3 |

|

5 |

Увеличен уставный капитал по решению общего собрания акционеров за счет начисленных дивидендов: - физическим лицам - акционерам АО - работникам организации, входящим в число учредителей |

84 75-2 75-2 84 70 70 |

75-2 68 80-3 70 68 80-3 |

|

6 |

Увеличен уставный капитал путем конвертации размещенных акций в акции с большей номинальной стоимостью за счет собственных источников АО |

83-1 83-2 84 |

80-3 |

|

Примечание. Отражение таким образом данной хозяйственной операции считается спорным, так как нарушаются права акционеров на получение дивидендов. Решение собрания акционеров в данном случае не имеет юридической силы, но применяется на практике. |

Рассмотрим данные операции на примере.

Пример 24. Согласно уставу вновь созданного ОАО уставный капитал общества формируется за счет выпуска 1000 акций, каждая номинальной стоимостью 1000 руб., которые размещаются по подписке. В соответствии с решением о выпуске акции размещаются по цене 1100 руб. за 1 шт., 700 акций оплачиваются в рублях, 300 - в долларах США. Курс Центрального банка РФ на дату приобретения статуса юридического лица составлял 30 руб./долл. США, на момент оплаты акций - 31 руб./долл. США.

В бухгалтерском учете производятся записи (руб.):

|

Дебет 75-1 |

Кредит 80-1 |

1 000 000 (1000 шт. х 1000 руб.) - отражена величина уставного капитала, создаваемого АО, на сумму номинальной стоимости акций; |

|

Дебет 80-1 |

Кредит 80-2 |

1 000 000 - отражены результаты подписки на акции (размещения среди учредителей); |

|

Дебет 51 |

Кредит 75-1 |

770 000 (700 шт. х 1100 руб.) - отражено поступление в счет оплаты акций денежных средств; |

|

Дебет 75-1 |

Кредит 83-2 |

70 000 [700 шт. х (1100 - 1000)] - отражена сумма превышения цены размещения акций над их номинальной стоимостью. |

Для оплаты 300 акций, размещаемых по цене 1100 руб. при курсе на момент регистрации АО 30 руб./долл. США, необходимо внести 11 000 долл. США:

(300 шт. х 1100 руб.): 30.

|

Дебет 52 |

Кредит 75-1 |

341 000 (11 000 долл. США х 31 руб.) - в оплату акций от учредителей получено 11 000 долл. США по курсу на момент оплаты 31 руб./долл. США; |

|

Дебет 75-1 |

Кредит 83-2 |

30 000 [300 шт. х (1100 - 1 000) руб.] - списана сумма эмиссионного дохода; |

|

Дебет 75-1 |

Кредит 83-2 |

11 000 [(31 руб. - 30 руб.) х 11 000 долл. США] - отражена положительная курсовая разница при формировании уставного капитала; |

|

Дебет 80-2 |

Кредит 80-3 |

1 000 000 (700 000 + 300 000) - отражено перераспределение средств в уставном капитале (на стоимость оплаченных акций). |

Уменьшение уставного капитала. Учет выкупленных собственных акций

Согласно ст. 29 Закона акционерное общество вправе уменьшать свой уставный капитал путем уменьшения номинальной стоимости акций или сокращения их количества, в том числе путем приобретения (выкупа) части акций. Решение об уменьшении уставного капитала принимается общим собранием акционеров в случаях:

o наличия у АО значительной суммы непокрытых убытков и (или) необходимости доведения величины уставного капитала до размера чистых активов, что является обязательным требованием, установленным ст. 35 Закона "Об акционерных обществах";

o реорганизации акционерного общества (его разделения, выделения из него другого общества).

Акционерное общество в течение 30 дней с даты принятия решения об уменьшении уставного капитала обязано письменно уведомить об уменьшении своего уставного капитала и его новом размере кредиторов общества, а также опубликовать в соответствующем печатном издании сообщение о принятом решении.

После государственной регистрации всех изменений в уставе могут выполняться соответствующие бухгалтерские записи. Порядок отражения в учете и бухгалтерской отчетности выкупа собственных акций у акционеров зависит от его целей (ст. 75-76 Закона):

1. Выкуп акций для их последующего погашения. Если в уставе АО предусмотрена такая возможность, общество может принять решение об уменьшении уставного капитала путем приобретения акций с целью уменьшения их общего количества.

2. Выкуп акций по требованию акционеров. Это право у акционеров возникает в некоторых случаях, например если поставлен вопрос о реорганизации общества или совершении крупной сделки.

3. Приобретение акций для иных целей. Приобретенные собственные акции могут быть перепроданы новым владельцам.

Однако в соответствии со ст. 73 Закона "Об акционерных обществах" установлены ограничения, связанные с приобретением обществом своих акций. В частности, общество не вправе осуществлять приобретение обыкновенных акций:

а) до полной оплаты всего уставного капитала общества;

б) если на момент их приобретения общество отвечает признакам несостоятельности (банкротства) в соответствии с правовыми актами РФ о несостоятельности (банкротстве) предприятий или указанные признаки появятся в результате приобретения этих акций;

в) если на момент их приобретения стоимость чистых активов общества меньше его уставного капитала и т.д.

Общество не вправе осуществлять приобретение размещенных акций до выкупа всех акций, требования о выкупе которых предъявлены в соответствии со ст. 76 Закона.

Учет выкупленных акционерным обществом у акционеров принадлежащих ему акций ведется на счете 81 "Собственные акции (доли)", по дебету которого отражаются суммы фактических затрат независимо от номинальной стоимости, а по кредиту - номинальная стоимость выкупленных акций.

Фактическая себестоимость акций может быть как больше, так и меньше их номинальной стоимости. Разница между фактическими затратами на выкуп акций и их номинальной стоимостью относится на счет 91. Это вытекает из определения расходов, приведенного в ПБУ 10/99 "Расходы организации", а также Плана счетов бухгалтерского учета и Инструкции по его применению.

Операции по выкупу собственных акций приведены в табл. 8.

Таблица 8

Корреспонденции счетов хозяйственных операций но выкупу собственных акций

|

№ п/п |

Содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

1 |

Оплата выкупленных акций по фактической себестоимости (рыночной стоимости, которая выше номинальной стоимости) Списание аннулированных собственных акций по номинальной стоимости Списание разницы между ценой выкупа акций и их номинальной стоимостью Уменьшение суммы уставного капитала |

81 80-4 91-2 80-3 |

50, 51 81 81 80-4 |

|

2 |

Оплата выкупленных собственных акций ниже их номинальной стоимости Списание аннулированных собственных акций по цене выкупа Списание разницы между номинальной стоимостью и ценой выкупа (т.е. фактической себестоимостью) Уменьшение суммы уставного капитала |

81 81 80-4 80-4 80-3 |

50, 51 91-1 81 81 80-4 |

Однако такой вариант отражения суммы разницы между фактической себестоимостью выкупленных собственных акций и их номинальной стоимостью на счете 91 "Прочие доходы и расходы" достаточно спорный как с экономической, так и юридической точек зрения. Так, по мнению Н. В. Ткачук и других авторов, вместо счета 91 целесообразнее использовать счет 83 "Добавочный капитал", субсчет 2 "Сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО за счет продажи акций по цене, превышающей номинальную стоимость" в части накопленного эмиссионного дохода при формировании уставного капитала, а при его недостатке использовать счет 84. Рассмотрим разные варианты отражения в бухгалтерском учете.

I вариант

|

1. |

Дебет 81 |

Кредит 50, 51 |

- оплата выкупленных собственных акций по цене выше их номинальной стоимости; |

|

2. |

Дебет 80-4 |

Кредит 81 |

- списание аннулированных собственных акций по номинальной стоимости; |

|

3. |

Дебет 83-2, 84 |

Кредит 81 |

- списание разницы между ценой выкупа (фактической себестоимостью) и номинальной стоимостью акций. |

II вариант

|

1. |

Дебет 81 |

Кредит 50, 51 |

- оплата выкупленных собственных акций по цене ниже их номинальной стоимости; |

|

2. |

Дебет 80-4 |

Кредит 81 |

- списание аннулированных собственных акций по цене выкупа; |

|

3. |

Дебет 80-4 |

Кредит 83-2, 84 |

- списание разницы между ценой выкупа и их номинальной стоимостью; |

|

4. |

Дебет 80-3 |

Кредит 80-4 |

- уменьшение уставного капитала в первом и втором вариантах. |

Второй вариант отражения разницы между номинальной стоимостью акций и их фактической себестоимостью выкупа с целью уменьшения уставного капитала приемлем, поскольку ПБУ 10/99 уменьшение вкладов по решению общего собрания акционеров - собственников имущества расходами не признается. В данном случае речь идет об уменьшении вкладов, так как акции были изъяты из капитала общества, поэтому указанная разница не является расходом.

Кроме того, в соответствии со ст. 35 Закона для этих целей возможно использовать имеющийся у АО резервный фонд (счет 82): "Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств".

При выкупе собственных акций с целью перепродажи на сумму фактических затрат в учете делаются следующие записи:

|

Дебет 76 |

Кредит 51 |

- оплата выкупленных акций с целью перепродажи; |

|

Дебет 91-2 |

Кредит 76 |

- списание фактических затрат по собственным выкупленным акциям; |

|

Дебет 51 |

Кредит 91-1 |

- поступление денежных средств от продажи собственных акций, выкупленных у акционеров; |

|

Дебет 91 (99) |

Кредит 99 (91) |

- отражение финансового результата от перепродажи собственных акций. |

Выкуп собственных акций с целью перепродажи не ведет к изменениям в уставном капитале. Поэтому собственные акции, выкупленные у акционеров с целью перепродажи, учитываются по фактическим затратам на счете 76 "Расчеты с разными дебиторами и кредиторами" и отражаются в бухгалтерском балансе в разделе "Оборотные активы" по строке 270 "Прочие оборотные активы".

В разделе III "Капитал и резервы" бухгалтерского баланса по строке 411 отражаются собственные акции, выкупленные акционерным обществом у акционеров для их аннулирования (в сумме фактических затрат независимо от номинальной стоимости).

По мнению специалистов, акции, выкупленные в целях дальнейшей перепродажи, правильнее отражать по строке 270 актива баланса. Акции для перепродажи - объект, способный приносить доход, и его место - в активе баланса (Лапина О. Г. Годовой отчет за 2008 год: Сдаем в срок и без ошибок с учетом практики налоговых проверок. - М.: Эксмо, 2009. - С. 765).

У иных хозяйственных обществ и товариществ в аналогичном порядке формируется информация о доле участника, приобретенной самим обществом или товариществом для передачи другим участникам или третьим лицам.

В соответствии с п. 12 приказа Минфина России от 22 июня 2003 г. № 67н следует иметь в виду, что если показатель должен вычитаться или имеет отрицательное значение, то в бухгалтерской отчетности он показывается в круглых скобках.

Рассмотрим вышеизложенные операции на примере.

Пример 25. ОАО "Сектор" по решению совета директоров 1 июня 2009 г. выкупило 65 акций по цене 120 руб. (номинальная стоимость - 100 руб.). 15 июня 2009 г. ОАО "Сектор" заключило сделку и реализовало новым акционерам 10 акций по цене 80 руб. за акцию.

26 декабря 2009 г. собрание акционеров приняло решение об уменьшении уставного капитала и аннулировании оставшихся 55 выкупленных акций.

В бухгалтерском учете будут отражены следующие записи (руб.):

|

Дебет 81 |

Кредит 51 |

7800 (65 шт. х 120 руб.) - на сумму, перечисленную продавцу акций по рыночной стоимости (фактических затрат); |

|

Дебет 91-2 |

Кредит 81 |

1200 (10 шт. х 120 руб.) - списана учетная стоимость выкупленных акций, проданных новым акционерам; |

|

Дебет 51 |

Кредит 91-1 |

800 (10 шт. х 80 руб.) - поступление выручки за проданные акции новым акционерам; |

|

< Предыдущая |

Оглавление |

Следующая > |

|---|