|

< Предыдущая |

Оглавление |

Следующая > |

|---|

Глава 18. Денежный рынок и денежно-кредитная политика

18.1. Денежная масса, денежный рынок и денежно-кредитная система

Рыночная экономика для своего нормального развития формирует специфический денежный рынок. На этом рынке взаимодействуют институты, обеспечивающие взаимодействие спроса и предложения денег и определяется их цена.

Деньги как всеобщий эквивалент выполняют в рыночной экономике ряд функций. Главное, они должны обслуживать процесс обмена товарами и услугами. Покупательная способность денег - это количество товаров и услуг, которые можно приобрести на денежную единицу. Измерение покупательной способности денег необходимо государственным органам, которые стремятся обеспечить устойчивость денежного обращения, используя специальные меры при его падении. Покупательная способность денег падает, если цены растут. Поэтому следует следить за индексами цен, которые используются для измерения темпов инфляции и анализа динамики покупательной способности денег.

Для успешного выполнения своих функций деньги должны сохранять покупательную способность. Способствовать этому может развитие производства и увеличение товарного предложения, а также гарантии государства и доверие населения к выпущенным деньгам.

Выпущенные в обращение деньги образуют денежную массу, т. е. все денежные средства в наличной и безналичной форме, выполняющие все функции денег. Критерием структурирования денежной массы является ликвидность, т. е. способность обмениваться на другие формы стоимости. Принцип построения денежной массы основан на ранжировании ее агрегатов - от абсолютно ликвидных к агрегатам с убывающей ликвидностью.

В странах с развитой рыночной системой обычно выделяют четыре агрегата:

M1 - наличные деньги, вклады до востребования, дорожные чеки и прочие чековые депозиты;

М2 - это M1 плюс нечековые сберегательные и срочные депозиты;

М3 - это М2 плюс крупные срочные депозиты;

L - это М3 плюс казначейские сберегательные облигации, векселя и некоторые другие активы.

Соотношение М2 к M1 показывает степень развития цивилизованны рыночных отношений. В развитых странах этот показатель составляет примерно около 9, в России около 2,5.

Деньги, так же как и любой товар, имеют свой рынок, на котором спрос на деньги уравновешивается с их предложением.

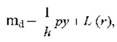

Денежный рынок -это рынок, на котором в результате взаимодействия спроса на деньги и их предложения устанавливается равновесная ставка процента, представляющая собой "цену" денег. Спрос на деньги - достаточно сложная категория. Он определяется той массой денег, которая необходима для обеспечения нормальной реализации товаров и услуг, для обеспечения сбережения, создания резервных фондов и проч. Сумма денег, которая необходима для покупки товаров, услуг, факторов производства и создания денежных резервов, называется операционным спросом. Операционный спрос зависит прежде всего от количества продаваемых товаров и услуг, от цен, по которым они продаются, и скорости обращения одной денежной единицы. Естественно, что количество приобретаемых товаров и услуг по данной цене во многом зависит от имеющегося совокупного дохода. Поэтому чем выше совокупный доход и цены, чем ниже скорость оборота денег, тем больше денег необходимо для обслуживания рынка товаров и услуг. Данную зависимость можно выразить формулой

где - операционный спрос на деньги;

h - скорость оборота одной денежной единицы;

р - темпы роста цен;

у - объем совокупного дохода.

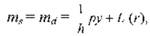

Необходимо иметь в виду, что часть полученного совокупного дохода сберегается, причем в различных формах. Таким образом, возникает еще один спрос на деньги, который обусловлен той массой, которая: а) будет сберегаться в виде наличных денег и б) будет истрачена на покупку акций, недвижимости и проч. Такой спрос возникает с целью разместить сбережения с наибольшей выгодой. Эта выгода (эффект) во многом зависит от существующих процентных ставок: чем выше ставки, тем ниже спрос на деньги, и наоборот. Данная зависимость позволяет определить более эффективное распределение сберегаемой части дохода. В результате общая функция спроса на деньги примет вид:

где r - уровень процентных ставок;

L(r) - изменение спроса в зависимости от процентной ставки.

Если государство строит свою денежную политику на основе спроса и предлагает соответствующее ему количество денег, то условие равновесия денежного рынка будет выглядеть следующим образом:

где т - предложение денег.

Предложение денег обычно определяется государством на основе изучения спроса и возможности его покрытия денежной массой. Структура предложения денег может быть различна, существует множество методов определения составных частей предложения денег. В общем виде можно выделить два аспекта - первый, когда определяют деньги для сделок, складывается из наличных металлических и бумажных денег и текущих счетов; второй - все возможные платежные средства, куда помимо денег для сделок входят срочные счета и другие менее ликвидные средства (государственные облигации, ценные бумаги и проч.).

Соответственно, и по отношению к спросу определяют спрос на деньги для сделок и спрос на деньги со стороны активов. Дело в том, что деньги могут выполнять функцию накопления. Накапливать определенные суммы можно разными путями - накапливать акции, облигации или просто деньги. Последний путь чаще бывает предпочтительным, так как создается возможность при необходимости быстро пустить деньги в оборот. Особенно выгодно держать сбережения в деньгах, когда ожидается снижение цен на товары и услуги. Но у этого способа есть недостаток: наличные деньги или совсем не приносят процента, или дают процент значительно меньший, чем могут дать акции

и облигации. Поэтому количество денег в обращении всегда зависит от ставки процента.

Одним из показателей, от которого также может зависеть количество денег в обращении, является норма обязательных банковских резервов. Дело в том, что в настоящее время основное количество денег, необходимое для обращения, т. е. для удовлетворения спроса, находится не в наличных деньгах на руках населения, а на банковских счетах. Предположим, в одном из банков размер вкладов составляет 100 000 руб. По нормам, определенным Центральным банком страны, обязательные резервы составляют 10% суммы вкладов (фактически процент в странах с развитой рыночной экономикой составляет от 3 до 15%). Это означает, что банк имеет право предоставить кредит на сумму, превышающую резерв, т. е. на 90 000 руб.

Тот субъект, который взял эту ссуду, тратит ее на покупку необходимых товаров, продавцы, получив деньги в сумме 90 000 руб., тоже кладут в банк. Из суммы 90 000 руб. вычтут обязательный резерв в 9000 руб., а оставшиеся 81 000 руб. также отдадут кому- то в виде кредита. Эти 81 000 руб. уже в виде дохода поставщиков товаров вновь поступят в банк, и все повторится снова, пока вся сумма первоначального вклада не будет использована в качестве резервов. Таким образом, банки в процессе функционирования как бы создают новые денежные массы, обслуживающие спрос на деньги. Рассчитать количество вновь созданных денег можно по формуле

где R - сумма резерва;

М - количество денег.

В нашем примере, когда R = 10 000 руб., удельный вес резервов составляет 0,1, т. е. каждый рубль будет создавать 10 новых рублей. Отношение новых денег к резервам получило название мультипликатора денежного предложения (МДП).

Хранение денег в банке является идеальным, с точки зрения общества, вариантом. Если же деньги не поступят в банк, то уменьшаются количество резервов и общая сумма созданных денег. Если увеличивается доля резервов, то количество вновь созданных денег уменьшается при регулировании денежного предложения.

Специальной организацией, обеспечивающей движение денег, является банк. Банк выполняет две основные функции - аккумулирует свободные денежные средства и обеспечивает потребителей необходимыми денежными суммами, т. е. удовлетворяет спрос на деньги. Прибыль банков - это разница между процентом по вкладам и процентом по ссудам. Банки являются основой существующей кредитной системы. Кроме них, в состав кредитно-денежной системы входят небанковские специализированные кредитно-финансовые институты.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|