|

< Предыдущая |

Оглавление |

Следующая > |

|---|

14.3. Бюджетное планирование

Процесс бюджетирования начинается с бюджетного планирования.

Бюджетное планирование - это процесс составления, рассмотрения, утверждения бюджетов в целом по предприятию, его структурным единицам, видам бизнеса.

Бюджетное планирование базируется на двух методах: балансовом и технико-экономических расчетов (калькуляционных результатов). Для расчетов бюджетов по структурным единицам, выделяемым как центры финансовой ответственности, в основе лежит балансовый метод. При этом выделение в отдельную единицу планирования целесообразно по структурам, которые обеспечивают получение измеримого конечного результата (например, ресторан или парикмахерская в составе гостиничного комплекса).

Различают бюджетное планирование:

1. По структурам системы управления предприятием. Предварительно выделяются структурные единицы, которые формируют (обеспечивают) доходы и прибыль по своему направлению деятельности (центры финансовой ответственности); структурные единицы, которые способствуют формированию конечных результатов (их деятельность косвенным образом влияет на прибыльность работы предприятия, и они выделяются как центры затрат). Если по центрам финансовой ответственности разрабатываются практически все виды бюджетов (прежде всего доходов и расходов, движения денежных средств), то по центрам затрат обосновываются бюджеты затрат с установлением лимитов затрат с привязкой к количеству и качеству выполняемых работ.

Дифференциация подходов к бюджетированию по структурным единицам вызвана необходимостью повышения мотивации работы персонала на конечный результат и формированием условий эффективной работы каждого подразделения. При этом осуществляется привязка системы оплаты и стимулирования труда к результатам исполнения бюджета.

2. По видам деятельности (особенно это актуально для новых видов товаров или услуг, сопровождающих основной вид товара или услуг).

При бюджетном планировании по видам деятельности (видам услуг) необходимо включать в расчеты все подразделения в их комплексе, обеспечивающие производство того или иного товара или оказание услуги. Затратная часть в этом случае включает в совокупности затраты на сырье, материалы, используемые трудовые, финансовые, материально-технические ресурсы, в доле, относимой на данный вид деятельности (услуги). Калькуляция по видам деятельности (услуг) предполагает расчет полных плановых затрат по всей их номенклатуре и сравнение с базовой возможной ценой реализации товара, услуги (комплекса услуг). Сравнение себестоимости продукции (услуги) с возможной ценой ее реализации позволяет определить их прибыльность. При этом неэффективные виды услуг (продукции) в последующем необходимо или исключить из номенклатуры, или модернизировать, обеспечить ожидаемый уровень прибыльности.

Включение нового вида услуги в комплекс услуг, оказываемых предприятием, предполагает расчет бюджетов на основе калькуляционных результатов по комплексу услуг (консолидированный результат с использованием включенного нового вида услуги должен сопровождаться увеличением прибыльности комплекса услуг - эффект синергии). При этом дополнительная прибыль сравнивается с дополнительными затратами и определяется прибыльность дополнительных затрат (эта величина должна быть выше сложившейся эффективности затрат, в противном случае этот вид услуги не принимается к реализации).

По видам деятельности (услуг) бюджетное планирование носит расчетный характер для определения неэффективных видов услуг (деятельности) с последующим обоснованием их модернизации и повышения эффективности. От некоторых видов деятельности, заведомо неэффективных, предприятию рекомендуется отказаться.

3. По инвестиционным и инновационным проектам и мероприятиям, связанным с применением новых технологий, техники, организации, управления.

Бюджетирование по проектам позволяет определить уровень доходности и привлекательности применения нововведений, эффективность вложений в новые технологии и т. п. Цель бюджетирования по инвестиционным проектам - обеспечить на стадии планирования разработку мер по эффективной отдаче от дополнительного вложения капитала.

Эти три направления бюджетного планирования на предприятии могут использоваться комплексно, но можно использовать одно из них в зависимости от того, какую проблему необходимо решить в первоочередном порядке.

При составлении бюджетов используется два подхода:

а) прямой, или расчетный, в основе которого лежит метод технико-экономических расчетов операционных бюджетов, дебиторской и кредиторской задолженности с последующим определением финансовых потребностей и финансовых возможностей;

б) косвенный, основанный на сбалансированности текущих доходов и затрат, стартовых затрат и внешнего финансирования (бюджет доходов и расходов, инвестиционный бюджет, бюджет продаж и др.).

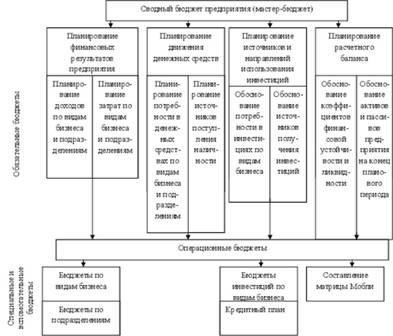

Каждый бюджет в процессе его составления и согласования проходит несколько этапов для уточнения и оптимизации его показателей, обеспечивая достижение поставленных целей с минимальными затратами. Комплекс бюджетов в его окончательном варианте должен отражать развитие предприятия, его структуру и виды бизнеса с учетом получения максимальной прибыльности при условии обеспечения ликвидности и финансовой устойчивости на всем плановом периоде. В общем виде система бюджетного планирования представлена на рис. 12.

На основе разработки и реализации бюджетов возможно провести сравнительный анализ финансовой эффективности работы различных структурных подразделений или видов бизнеса. В соответствии с этим принимается решение об уровнях финансирования различных видов бизнеса, а также осуществляется постоянный контроль за исполнением бюджетов и эффективности бизнеса. При этом вся система планирования строится на сопоставлении затрат и результатов в денежном выражении по каждому виду бизнеса или структурной единице. Поэтому система бюджетов позволяет заблаговременно оценить последствия реализуемой стратегии по развитию того или иного вида бизнеса, т. е. его финансовую состоятельность. На основе разработки бюджетов по видам бизнеса можно установить лимиты ресурсов и нормативы рентабельности по отдельным видам товаров или услуг. Такое бюджетирование дает возможность оценить инвестиционную привлекательность того или иного вида бизнеса. Создание системы лимитов и нормативов позволяет осуществить постоянный мониторинг направлений и эффективности использования финансовых средств, что повышает финансовую дисциплину и формирует условия стимулирования более эффективной работы в структурных подразделениях.

Рис 12. Упрощенная схема бюджетного планирования на предприятии

Наиболее эффективным инструментом взаимоувязки бюджетов является матрица Мобли. Формат этой матрицы может быть укрупненным или разукрупнен. Для общего представления в учебнике дана укрупненная матрица (табл. 26).

Таблица 26

Матрица Мобли (млн руб.)

|

Балансовые счета на начало периода |

Регулирование балансовых счетов |

Бюджет доходов и расходов |

План движения денежных средств |

Балансовые счета на конец периода |

|

АКТИВЫ Денежные средства 38 |

0 |

Движение денежных средств -12 |

АКТИВЫ Денежные средства (38 - 12) = 26 |

|

|

Счета дебиторов 280 |

Оборот +3000 |

Инкассо -3010 |

Счета дебиторов (280 + 3000 - 3010) = 270 |

|

|

Запасы 510 |

+ 1680 |

Продано товаров - 2070 |

Производство +420 |

Запасы (510 + 1680 -2070 + 420) = 540 |

|

Прочие оборотные средства 14 |

+5 |

Предоплата +2 |

Прочие текущие счета (14 + 5 + 2) = 21 |

|

|

Общая стоимость основного капитала (274) |

Инвестиции 91 |

Общая стоимость основного капитала (274 + 91) = 365 |

||

|

Аккумулированные амортизационные отчисления (129) |

Амортизация +43 |

Аккумулированные амортизационные отчисления (129 + 43) = 172 |

||

|

Балансовая стоимость основного капитала 145 |

Капитализация 48 |

Балансовая стоимость основного капитала (145 + 48) = 193 |

||

|

Прочие долгосрочные активы 21 |

Прочие инвестиции +19 |

Прочие долгосрочные активы (21 + 19) = 40 |

||

|

Общая стоимость имущества 1008 |

Общая стоимость имущества 1090 |

|||

|

ПАССИВЫ Налоговые отчисления 14 |

Налоги начисленные 58 |

Уплаченные налоги -14 |

ПАССИВЫ Налоговые отчисления (14 + 58 - 14) = 58 |

|

|

Сумма кредиторской задолженности 240 |

Полученный кредит 1680 |

Расходы +680 |

Выплаты -2427 |

Сумма кредиторской задолженности (240 + 1680 + 680 -2427) = 173 |

|

Задолженность (текущая) 405 |

Задолженность (текущая) 405 |

|||

|

Прочие обязательства 0 |

Прочие расходы +44 |

Возвращенные средства -44 |

Прочие обязательства (44 - 44) = 0 |

|

|

Уставный капитал 35 |

Эмиссия своих акций +2 |

Уставный капитал (35 + 2) = 37 |

||

|

Нераспределенная прибыль 314 |

Расход прибыли -343 |

Нераспределенная прибыль +446 |

Нераспределенная прибыль (314 - 343 + 446) = 417 |

|

|

Общая сумма обязательств 1008 |

Общая сумма обязательств 1090 |

Примечание: в расчет общей суммы имущества (актив баланса) не включается общая стоимость основного капитала и аккумулированные амортизационные oтчисления (в расчет принимается балансовая (остаточная) стоимость основною капитала).

Таким образом, матрица Мобли может рассчитываться строго по статьям бухгалтерского баланса или с учетом их укрупнения или разукрупнения.

В связи с тем что постановка бюджетирования на предприятии - достаточно затратное мероприятие, необходимо сопоставить затраты на бюджетирование с получаемым эффектом, что позволяет оценить эффективность этого управленческого подхода.

Контрольные вопросы и задания

1. Дайте определение понятию "внутрифирменное бюджетирование".

2. Какие задачи решаются с помощью внутрифирменного бюджетирования?

3. Что включает внутрифирменное бюджетирование?

4. Как осуществляется постановка бюджетирования на предприятии?

5. Какие есть виды бюджетов и как они взаимосвязаны?

6. Какие обязательные бюджеты разрабатываются на предприятии и какие задачи они решают?

7. Опишите бюджетный регламент и его содержание.

8. Какие методы и подходы применяются при разработке бюджетов?

9. Для чего необходимо разрабатывать бюджеты по видам деятельности (видам бизнеса)?

|

< Предыдущая |

Оглавление |

Следующая > |

|---|