|

< Предыдущая |

Оглавление |

Следующая > |

|---|

3. БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ ВАОЖЕНИЙ В ЦЕННЫЕ БУМАГИ

3.1. Понятийный аппарат

Обеспечение организаций объективной информацией о финансовых вложениях в ценные бумаги невозможно без четко представленного понятийного аппарата. Речь идет о терминах, определяющих сферу функционирования рынка ценных бумаг и характер операций с ними. Рассмотренные ниже категории финансовых инструментов применяются как в практике российского учета, так и международными стандартами финансовой отчетности (далее - МСФО).

Финансовый рынок - совокупность рыночных инструментов, торгующих финансовыми активами: иностранной валютой, ценными бумагами, производными финансовыми инструментами, депозитами и кредитами.

Финансовые инвестиции - вложения в финансовые инструменты, т.е. это затраты предприятия на приобретение ценных бумаг, банковских депозитов, вложения средств в дочерние и другие сторонние организации, долгосрочная дебиторская задолженность (займы под векселя и иные долговые обязательства). Финансовые инвестиции, как правило, осуществляются на длительный срок с целью участия в распределении прибыли, получения дивидендов и процентов.

Прямые инвестиции - вложения, в том числе в уставный капитал, обеспечивающие обладание контрольным пакетом акций компании.

Косвенные инвестиции - вложения в ценные бумаги; финансовые и портфельные инвестиции.

Портфельные инвестиции - это финансовые инвестиции, формируемые в виде портфеля ценных бумаг, или это небольшие по размеру инвестиции, которые не могут обеспечить их владельцам контроль над предприятием.

Финансовый инструмент - это любой договор, в результате которого одновременно возникает финансовый актив у одной компании и финансовое обязательство или долевой инструмент - у другой (МСФО 32).

Финансовый актив - это любой актив, представленный денежными средствами, договорным правом требования денежных средств или иных финансовых активов от другой организации, долевым инструментом другой компании (т.е. правом на долю активов другой компании, остающуюся после вычета всех ее обязательств).

Финансовое обязательство (пассив) - это любая обязанность по договору предоставить денежные средства или иной финансовый инструмент другой компании; обменять финансовый инструмент с другой компанией на потенциально выгодных условиях (МСФО 32).

Финансовые вложения - это средства организации, которые переданы в пользование другим предприятиям для более эффективного использования своего капитала.

3.2. Классификация финансовых вложений

В условиях рыночной экономики организации (АО, ООО, фирмы, холдинги) являются участниками различных видов рынков в зависимости от того, какой товар, работы и услуги они предлагают. Переход материальных ценностей, работ и услуг от производителя к покупателю происходит на товарном рынке (см. рис. 1).

Обращение денежных ресурсов, кредитов и займов, валютных средств, ценных бумаг осуществляется на финансовом рынке. Здесь ценные бумаги выполняют функции обеспечения кредитных отношений (Деньги ⇄ ЦБ), а также отношений совладения, которые возникают при выпуске и обращении ценных бумаг, имеющих собственную стоимость.

Как уже отмечалось ранее, ценные бумаги могут продаваться, покупаться и погашаться как по номинальной стоимости, так и по текущей рыночной стоимости при обращении на рынке ценных бумаг.

Организации могут вкладывать денежные средства и различные ресурсы (активы) в обмен на ценные бумаги других эмитентов, т.е. совершать финансовые вложения. Такие операции называют активными. Кроме того, организации могут привлекать денежные средства и другое имущество взамен на выпущенные собственные ценные бумаги с целью увеличения уставного капитала или привлечения займов. Эти операции называют пассивными.

В учете и отчетности размещение ценных бумаг в зависимости от сфер их функционирования строится следующим образом.

Активные операции предполагают учет финансовых вложений (акции других эмитентов, облигации государственных органов, эмитентов, включая переводные векселя по товарным сделкам, купленные и полученные в обмен на продукцию, депозитные сертификаты банков) и выкупленных собственных акций акционерного общества.

Пассивные операции - это учет уставного капитала акционерных обществ, его формирования и долговых обязательств.

Таким образом, финансовые вложения - это отвлечение организациями своих свободных денежных и иных ресурсов в активы других организаций с целью получения дополнительных доходов, не связанных с основной ее деятельностью и созданием объектов длительного пользования.

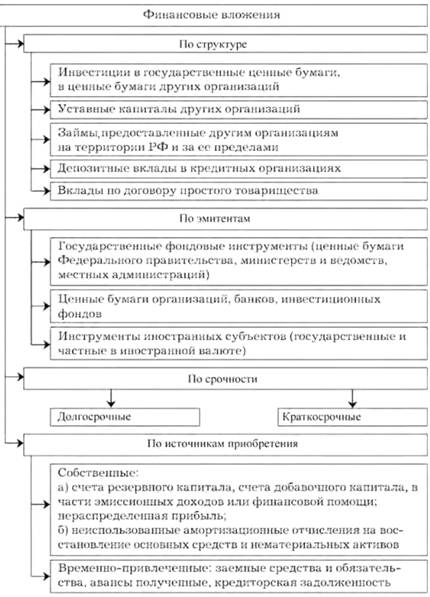

Финансовые вложения можно классифицировать по разным признакам. Одна из классификаций приведена на рис. 12.

В соответствии с п. 2 ПБУ 19/02 принятие к бухгалтерскому учету активов в качестве финансовых вложений возможно только при единовременном выполнении следующих условий:

o наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

Рис. 12. Классификация финансовых вложений

o переход к организации финансовых рисков, связанных с финансовыми вложениями;

o способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прирост их стоимости при покупке, обмене или погашении.

К финансовым вложениям относятся:

o государственные и муниципальные ценные бумаги;

o ценные бумаги других организаций (в том числе долговые);

o вклады в уставные (складочные) капиталы других организаций;

o займы, предоставленные другими организациями;

o вклады организации-товарища по договору простого товарищества;

o депозитные и сберегательные сертификаты;

o дебиторская задолженность, приобретенная на основании уступки права требования и пр.

К финансовым вложениям не относятся:

o собственные акции, выкупленные акционерным обществом у акционеров для аннулирования или последующей их перепродажи, которые отражаются по дебету счета 81 "Собственные акции (доли)";

o векселя, выданные организацией-векселедателем организации продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги. Векселя выданные учитываются на счете 60, субсчет "Векселя выданные", а векселя полученные - на счете 62, субсчет "Векселя полученные";

o вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемую организацией за плату во временное пользование с целью получения дохода. Эти вложения отражаются по дебету счета 03 "Доходные вложения в материальные ценности";

o драгоценные металлы, ювелирные изделия, произведения искусства, приобретенные не для осуществления обычных видов деятельности.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|