|

< Предыдущая |

Оглавление |

Следующая > |

|---|

13.4. Баланс доходов и расходов

Баланс доходов и расходов - это план финансовых результатов, в котором на основе сопоставления сумм доходов и расходов определяется сумма прибыли, а в последующем рассчитывается рентабельность.

План доходов и расходов необходим для следующих целей:

- сопоставления изменения доходов и расходов по периодам времени и по структурным подразделениям;

- определения и контроля рентабельности бизнеса;

- установления лимитов условно-постоянных затрат по отдельным структурным подразделениям или видам бизнеса;

- установления нормативов условно-переменных или других расходов (например, материальных) и контроля за их соблюдением по структурным подразделениям и видам бизнеса;

- определения покрытия затрат и выявления узких мест в формировании доходов.

При составлении баланса доходов и расходов учитываются:

- план объема деятельности, включая план реализации и план валовых доходов;

- план затрат и себестоимости, включая прямые затраты (сырье, материалы и другие) и накладные (условно-постоянные);

- план по налоговым выплатам с учетом налогового режима, системы налогообложения;

- мероприятия по оптимизации доходов и затрат.

При планировании доходов и расходов целесообразно брать во внимание не только общий оборот (выручку) по реализации товаров и услуг, но и чистый оборот (нетто-продажи, т. е. выручка минус сырье по ценам покупки), а именно - валовые доходы. Это необходимо, во-первых, для сопоставимости доходов и расходов вне зависимости от затрат и цен на сырье, во-вторых, для определения затратности (издержкоемкости) продукции и услуг по времени или по видам деятельности (оценка экономической целесообразности тех или иных проектов, мероприятий).

При составлении баланса доходов и расходов и обоснования прибыли, рентабельности необходимо предварительно:

- составить план по текущим затратам и издержкам с распределением их на прямые и накладные;

- обосновать план по объему реализации и валовым доходам;

- определить объем резерва по расчетам с бюджетом от объема реализации;

- выделить критические затраты и установить по ним лимиты (целевые показатели).

Форма плана доходов и расходов может быть различной: в виде баланса или другом виде, но при этом необходимо учитывать принятый в налогообложении порядок расчета прибыли.

Расчет прибыли осуществляется в настоящее время (в соответствии с бухгалтерской формой отчетности по ОКУД - 0710002) в форме "Отчет о прибылях и убытках" (Приложение № 1 к Приказу Минфина РФ от 02.07.2010 г. № 66н) следующим образом:

где В - выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом НДС, акцизов и обязательных аналогичных платежей для предприятий, с которых они взимаются);

Сс - себестоимость проданных товаров, продукции, работ, услуг;

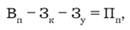

Вп - валовая прибыль (убыток);

где Зк- коммерческие расходы;

Зу - управленческие расходы;

Пп - прибыль (убыток) от продаж;

где Дп - проценты к получению;

Зп - проценты к уплате;

Дд - доходы от участия в других организациях;

Др - прочие доходы;

Зр - прочие расходы;

Пн- прибыль до налогообложения, в том числе постоянные налоговые обязательства (активы);

где Оа - изменение отложенных налоговых активов;

Оо - изменение отложенных налоговых обязательств;

Нп - текущий налог на прибыль;

Чп - чистая прибыль.

Таким образом, полученная прибыль до налогообложения корректируется за счет отложенных налоговых активов и отложенных налоговых обязательств. Отложенные налоговые активы - это сумма налогов, подлежащих возмещению предприятию в связи:

а) с вычитаемыми налоговыми временными разницами;

б) переносом на будущий период неиспользованных налоговых кредитов.

Отложенные налоговые обязательства формируются тогда, когда возникают налогооблагаемые временные разницы, т. е. расходы в бухгалтерском учете меньше, чем в налоговом.

Из прибыли до налогообложения вычитаются региональные и местные налоги, а также доходы по видам деятельности, освобожденным в соответствии с законодательством от налогообложения (уменьшается налоговая база по налогу на прибыль).

Из оставшейся суммы прибыли вычитается текущий налог на прибыль (20%) и рассчитывается чистая прибыль (убыток) отчетного периода.

Основным методом планирования прибыли является балансовый, т. е. сопоставление источников доходов и их распределение. Наиболее наглядно план доходов и расходов можно представить в виде баланса, который отражен в табл. 19.

Таблица 19

План доходов и расходов на 2011 г. по предприятию (пример условный)

|

Доходы (без НДС и стоимости сырья) |

Сумма, млн руб. |

Расходы |

Сумма, млн руб. |

|

1. Доходы от основной деятельности (по видам) |

28,0 |

1. Условно-постоянные (по статьям) |

7,0 |

|

2. Проценты к получению |

1,0 |

2. Условно-переменные (по статьям) |

8,0 |

|

3. Доходы от внереализационных операций (по видам) |

1,5 |

3. Проценты к уплате |

0,6 |

|

4. Внереализационные расходы |

0,9 |

||

|

Итого доходов |

30,5 |

Итого расходов: |

16,5 |

|

Отложенные налоговые активы |

0,5 |

||

|

Отложенные налоговые обязательства |

0,5 |

||

|

Прочие расходы (НДС к уплате, региональные и местные налоги - ст. 264 НК РФ) |

0,3 |

||

|

доходы, освобождаемые от налога на прибыль |

- |

||

|

налог на прибыль (20%) |

2,8 |

||

|

чистая прибыль |

11,0 |

Чистая прибыль является главным целевым показателем баланса доходов и расходов, исходя из которого строится процесс оптимизации отдельных статей баланса. Норма чистой прибыли (отношение чистой прибыли к нетто-выручке или валовому доходу) должна составлять не менее 20-25%, так как из нее погашаются кредиты (долгосрочные и среднесрочные), выплачиваются дивиденды, пополняется собственный капитал, решаются социальные задачи. В нашем условном примере уровень чистой прибыли к валовым доходам составляет:

Прибыль предприятий рассчитывается в абсолютном и относительном выражении. Абсолютный показатель - это сумма прибыли в рублях, а относительный - сумма прибыли, отнесенная к какой-либо базе, выраженная в процентах (прибыльность, рентабельность, эффективность).

Повышение прибыльности (рентабельности) обеспечивает экономическую стабильность предприятия, способствует укреплению его финансового положения, увеличивает цену компании на рынке недвижимости, привлекательность предприятия для инвесторов; способствует решению социальных задач предприятия, увеличивая доход работников за счет дополнительных выплат из прибыли.

Существует множество показателей уровня рентабельности. Это определяется целями использования конечного финансового результата, или анализа эффективности хозяйственной деятельности. Наиболее распространенными являются следующие показатели:

- уровень рентабельности продукции (работ, услуг);

- уровень рентабельности производственных фондов;

- уровень рентабельности капитала;

- уровень рентабельности активов;

- эффективность использования экономического потенциала предприятия.

Алгоритм расчета и экономическое содержание этих показателей приведены в приложении 2.

Любое коммерческое предприятие предполагает в качестве основной цели своей деятельности извлечение прибыли, так как за счет нее решается целый комплекс задач, обусловливающих стабильность и эффективность бизнеса. Поэтому расчетная величина прибыли (из баланса доходов и расходов) сравнивается с тем ее объемом, который обеспечивает устойчивое развитие предприятия. Однако возможность достижения необходимой прибыли - сложная проблема, поскольку зависит от влияния множества факторов.

Все факторы, влияющие на прибыль и рентабельность, могут быть разделены на две группы факторов:

- внешней среды или объективные;

- внутренней среды или субъективные.

Факторы внешней среды для предприятия являются неуправляемыми и учитываются в плановых расчетах как ограничители. К ним относятся:

- экономическая ситуация в стране, уровень инфляции, характер конкуренции, поведение конкурентов;

- конъюнктура рынка или соотношение между спросом и предложением на продукцию и услуги предприятия;

- налоговая и кредитная политика государства и коммерческих банков;

- тарифы на услуги, оказываемые другими предприятиями;

- цены на сырье и товары.

Одни из этих факторов прямо влияют на прибыль, другие - опосредованно, через товарооборот (выручку) или издержки производства и обращения.

К внутренним факторам, зависящим от деятельности предприятий, относятся:

- тип предприятия, вид его экономической деятельности, система ценообразования, система надбавок и скидок на продукты и услуги, устанавливаемые предприятием;

- уровень технической оснащенности предприятия, механизации труда, прогрессивность техники и оборудования, применяемых на предприятии;

- характер технологических и организационных процессов, их инновационность;

- конкурентоспособность производимых товаров и услуг;

- уровень производительности труда;

- объем и состав производимой продукции, услуг; объем и время их реализации;

- сумма и уровень издержек производства и обращения, в том числе соотношение между переменными и постоянными издержками;

- объем активов предприятия, их структура, оборачиваемость;

- степень платежеспособности и ликвидности предприятия и уровень его надежности.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованно влияя на прибыль и рентабельность. Как было отмечено ранее, прибыль и соответственно рентабельность являются расчетными показателями, в то же

время затраты, включая себестоимость, - это управляемые показатели, а доходы, в том числе по основной деятельности, - частично управляемые.

Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью различных методов, в том числе корреляционно-регрессивного анализа, и в частности линейного уравнения регрессии вида

где У - уровень рентабельности (%);

Ао- базовая рентабельность (%);

A1... Аn - уровень влияния фактора на рентабельность;

X1... Хn - факторы, влияющие на уровень рентабельности, включенные в модель (факторы, включаемые в модель, должны быть взаимо-независимыми и иметь коэффициент парной корреляции не менее 0,7).

Используя описанные модели, характер влияния различных факторов на уровень рентабельности, поведение этих факторов в перспективе, можно оптимизировать рентабельность предприятий, определить пути ее повышения. При этом оптимизация осуществляется опосредованно через факторы и показатели затрат и доходов.

В качестве основных направлений повышения уровня рентабельности предприятий можно выделить следующие:

- проведение серьезных маркетинговых исследований рынка, прогноз конъюнктуры рынка, определение своей ниши на рынке и потребителей своей продукции и услуг, что обеспечивает увеличение выручки и доходов предприятия, которые оказывают влияние на прибыль. Данное влияние количественно определяется с помощью эффекта производственного рычага, который свидетельствует о наличии такой взаимосвязи между объемом реализации продукции и прибылью, при которой любое изменение выручки от реализации продукции (услуг) приводит к более значительному изменению прибыли;

- внедрение прогрессивных технологий в области организации производства и обслуживания потребителей товаров и услуг; совершенствование организации производства и качества обслуживания; повышение технической оснащенности предприятий и производительности труда; внедрение прогрессивных информационных технологий; осуществление режима экономии на предприятии (это направления затратного характера, и их осуществление должно быть экономически оправдано, а именно эффект, т. е. приращение прибыли от проведения мероприятий, должен быть выше затрат на это мероприятие, а эффективность, т. е. отношение дополнительной прибыли к дополнительным затратам, должна быть выше сложившегося уровня рентабельности).

|

< Предыдущая |

Оглавление |

Следующая > |

|---|