|

< Предыдущая |

Оглавление |

Следующая > |

|---|

13.6. Баланс активов и пассивов

Баланс активов и пассивов (плановый баланс) разрабатывается на основании данных плана доходов и расходов, плана денежных поступлений и выплат, плана по источникам и использованию инвестиций.

Основная цель составления планового баланса заключается:

o в формировании ликвидности предприятия и условий, ее обеспечивающих;

o плановых расчетов кредитоспособности предприятия и отражения их в балансе;

o обосновании условий капитализации предприятия и повышения его стоимости.

Плановый баланс дает представление об имуществе и капитале на будущее и служит для уточнения возможной динамики стоимости имущества и капитала. При внутреннем планировании баланса необходимо соблюдать специфические правила структурирования и оценки. В частности, для текущего и среднесрочного планирования предполагается определение показателей строго по статьям баланса, для долгосрочного - по укрупненной структуре.

Оценка отдельных статей баланса производится по одним и тем же принципам (с применением дисконтированных величин или с учетом текущих цен).

Этот баланс не отражает результатов деятельности предприятия за какой-либо период времени, а представляет собой мгновенный "снимок", фиксирующий сильные и слабые стороны предприятия на конец планового года с точки зрения финансов. Любой отдельно взятый элемент баланса сам по себе значит немного. Однако когда все элементы рассматриваются в соотношении друг с другом, это во многом позволяет судить об устойчивости финансового состояния предприятия. Поэтому при планировании баланса на конец предстоящего периода необходимо определить оптимальные соотношения между его статьями и в последующем проводить мероприятия по обеспечению соответствия фактических показателей плановым (по показателям и пропорциям).

При традиционном последовательном планировании вначале планируются активы, а затем пассивы баланса.

При долгосрочном и среднесрочном планировании базу для планирования активов образуют план объема деятельности, на основе которого определяются плановые запасы сырья и материалов на конец планового периода, а также план по развитию потенциала предприятия (инвестиционный план), включая приращение (обновление) основных средств, нематериальных активов. На основе этих планов определяются объем инвестиций, распределенный на материальные и финансовые вложения (планирование инвестиций излагается в параграфе 13.7). Стоимость вложений в материальные активы определяется исходя из смет (по основным средствам), а также с учетом роста цен, тенденций, мероприятий по оптимизации затрат.

Соотношение между объемами запасов и реализацией определяется на основе внутреннего норматива оборачиваемости оборотных средств и запасов. Расчет норматива проводится в днях. На основании этого определяются запасы на конец отчетного периода (по себестоимости), т. е. норматив в днях умножается на однодневный объем реализации по себестоимости.

Кроме того, необходимо сформировать предельные соотношения между объемом реализации и дебиторской задолженностью, между финансовыми и материальными активами. Эти соотношения формируют финансовую устойчивость предприятия и его ликвидность. Как показывает практика, оборачиваемость дебиторской задолженности (сумма дебиторской задолженности, отнесенная к однодневной сумме реализации товаров и услуг) в днях должна быть меньше оборачиваемости запасов товаров и сырья не менее чем в три раза.

Сумма наличности на расчетном счете и в кассе на конец планового периода (лимит) принимается в расчет исходя из плана движения наличности. Остальные статьи активов баланса определяются расчетно, исходя из пропорциональности их изменения.

Плановый баланс и его составляющие используются для оценки кредитоспособности предприятия с учетом его финансового положения, состояния собственных оборотных средств, проверки соответствия показателей ликвидности рекомендуемым предельным значениям, обеспечения пропорциональности вложения средств в соответствии с источниками их формирования. Поэтому пассивы баланса (по статьям) планируют в определенном соответствии с плановыми статьями активов.

Статьи пассива баланса планируют последовательно во взаимосвязи с планированием структуры капитала (собственного, заемного, привлеченного), источниками финансирования, размещения имущества по статьям активов. Целесообразно в качестве отправной точки определить объем собственного капитала. Разность между суммой активов и собственным капиталом составляет потребность в заемном и привлеченном капитале. Данные о структуре заемного капитала можно получить в плане денежных поступлений и выплат (платежном календаре) и в плане затрат. Далее определяют соотношение собственного и заемного капитала, которое должно поддерживаться в определенных пределах с учетом структуры активов баланса (как правило, собственный капитал и оборотные активы должны быть больше заемного капитала).

При планировании внеоборотных активов проводится их оценка по восстановительной (или остаточной) стоимости, которая рассчитывается на основе индексов, амортизационных отчислений и фиксируются в активе баланса. При этом следует соблюдать определенные правила горизонтальной и вертикальной структуризации баланса. Основными правилами формирования планового баланса являются:

- оборотные активы должны быть больше внеоборотных;

- оборотные активы должны быть больше заемного капитала;

- собственный капитал должен быть больше заемного;

- собственный капитал должен быть больше внеоборотных активов.

Эти основные пропорции, а также классификация активов по уровню ликвидности, а пассивов по срочности обязательств показаны в табл. 21.

В соответствии с вышеназванными правилами пропорциональность по горизонтали и вертикали в плановом балансе обеспечивается, если:

раздел III (П) > раздела I (А);

раздел II (А) > раздела V (П);

раздел III (П) > раздел IV + раздел V;

раздел II (А) > раздела I (А).

Таблица 21

Плановый баланс активов и пассивов

|

Актив баланса |

Уровень ликвидности актива |

Пассив баланса |

Уровень срочности обязательств |

|

|

1 |

2 |

3 |

4 |

|

|

I. Внеоборотные активы |

III. Капитал и резервы |

|||

|

1. Нематериальные активы |

А4 |

1. Уставный капитал |

П4 |

|

|

2. Результаты исследований и разработок |

А4 |

2. Собственные акции, выкупленные у акционеров |

П4 |

|

|

3. Основные средства |

А4 |

3. Переоценка внеоборотных активов |

П4 |

|

|

4 Доходные вложения в материальные ценности |

А4 |

4. Добавочный капитал (без переоценки) |

П4 |

|

|

5. Финансовые вложения |

А4 |

5. Резервный капитал |

П4 |

|

|

6. Отложенные налоговые активы |

А3 |

6. Нераспределенная прибыль |

П4 |

|

|

Прочие внеоборотные активы |

А4 |

Итого по разделу Ш |

||

|

Итого по разделу I |

IV. Долгосрочные обязательства |

|||

|

II. Оборотные активы |

1. Заемные средства |

П3 |

||

|

2. Отложенные налоговые обязательства |

П3 |

|||

|

1. Запасы |

А3 |

|||

|

2. Налог на добавленную стоимость по прибретенным ценностям |

А3 |

3. Резервы под условные обязательства |

П3 |

|

|

4. Прочие обязательства |

П3 |

|||

|

3. Дебиторская задолженность |

А2 |

Итого по разделу IV V. Краткосрочные обязательства |

||

|

4 Финансовые вложения |

А1 |

1. Заемные средства |

П2 |

|

|

5. Денежные средства |

А1 |

2. Кредиторская задолженность |

П1 |

|

|

6. Прочие оборотные активы |

А1 |

3. Доходы будущих периодов |

П2 |

|

|

Итого по разделу II |

4. Резервы предстоящих расходов |

П2 |

||

|

5. Прочие обязательства |

П2 |

|||

|

Итого по разделу V |

||||

|

Баланс |

Баланс |

При обеспечении этих пропорций далее рассчитывается сумма и доля собственных оборотных средств (СОС):

При условии, если долгосрочные займы подлежат выплате в плановом периоде, то сумма СОС определяется по формуле

Доля собственных оборотных средств (QСОС) в общем объеме оборотных средств определяется по формуле

В соответствии с рекомендациями ФНС РФ доля собственных оборотных средств должна быть не менее 20% от общей суммы оборотных средств.

Далее осуществляется оценка планового баланса по системе показателей (критериев).

Критериями оценки планового баланса являются следующие показатели и условия:

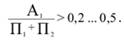

1. Работающий капитал должен быть не меньше текущих пассивов.

2. Собственные оборотные средства не менее 20%.

3. Показатель абсолютной ликвидности

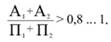

4. Показатель срочной ликвидности:

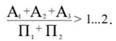

5. Показатель текущей (общей) ликвидности:

6. Коэффициент автономии

7. Отношение дебиторской задолженности к кредиторской > 1.

8. Коэффициент финансовой устойчивости

Показатели платежеспособности предприятия дают представление о способности предприятия покрыть свои обязательства в плановом периоде. Как правило, они представляют собой соотношение между платежными средствами, которые могут быть мобилизованы в кратчайший срок, и обязательствами.

Показатели платежеспособности являются полезным инструментом в принятии решений, и по ним можно судить о возможности выполнения планов. Одним из таких показателей является отношение оборотных средств к краткосрочной задолженности. На практике это соотношение должно составлять 2:1, т. е. краткосрочные обязательства должны дважды перекрываться оборотным активом.

Кроме внутреннего для оценки внешними инвесторами и другими партнерами формируется торговый и налоговый балансы.

Плановый торговый баланс формируется на основании информации внутреннего планового баланса. Его разрабатывают во взаимосвязи с внешним планом прибылей и убытков. Основная цель его разработки - показать инвестору (партнеру) финансовую устойчивость предприятия, а также стабильный рост капитализации предприятия.

Плановый торговый баланс структурирован в соответствии с нормами НК РФ и отличается от внутреннего тем, что в нем отражается картина развития в соответствии с определенной политикой распределения прибыли и формирования резервов. Эта политика может проводиться с альтернативными расчетами и вызывать в зависимости от метода оценки изменения капитала и активов. В соответствии с этим рассчитывается номинальный коэффициент капитализации (отношение чистой прибыли к стоимости раздела III пассива баланса) и реальный (с учетом оценки реальной рыночной стоимости капитала предприятия, его акций).

Налоговый баланс как разновидность внутреннего баланса адресован финансовой администрации предприятия и служит для определения величины налогооблагаемой прибыли в соответствии с нормами Налогового кодекса РФ. Этот баланс иногда запрашивают банки при получении заявок на кредиты.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|