|

< Предыдущая |

Оглавление |

Следующая > |

|---|

28.6. Анализ оборачиваемости активов

Бухгалтерский баланс и Отчет о прибылях и убытках - важные источники информации об эффективности использования имущества организации. Финансовое положение организации находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных факторов внешнего и внутреннего характера. К числу внешних факторов следует отнести сферу деятельности предприятия (производственной, снабженческо-сбытовой, посреднической и др.), отраслевую принадлежность, размеры предприятия. Решающее воздействие на оборачиваемость активов организации оказывает экономическая ситуация в стране. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств.

К факторам внутреннего характера относятся ценовая политика организации, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

В общем виде скорость оборота активов организации определяется по формуле

Оборачиваемость оборотных активов определяется по формуле

Источником информации о выручке является Отчет о прибылях и убытках, средняя стоимость активов определяется по данным баланса.

Продолжительность одного оборота в днях определяется как отношение Т/Коб.ф, где Т - число дней в периоде.

Приведем расчет оборачиваемости активов на анализируемом предприятии.

Выручка, тыс. руб 115 800

Сумма активов, тыс. руб.:

а) на начало года

всей совокупности активов 167 000

оборотных активов 54 540

б) на конец года

всей совокупности активов 190 580

оборотных активов 74 260

в) средней величины

всей совокупности активов 178 790

оборотных активов 64 400

Оборачиваемость

всей совокупности активов 0,65

оборотных активов 1,79

Продолжительность оборота, дней

всей совокупности активов 554

оборотных активов 200

Чем выше объем продаж, тем эффективнее используются активы, тем быстрее оборачиваются. Можно сказать, что все активы "обернулись" входе реализации 0,65 раза, а оборотные - 1,79 раза.

Продолжительность оборота всех активов составила 554 дня, а оборотных - 200 дней.

В расчетах показателей платежеспособности, ликвидности, чистого оборотного капитала используются дебиторская задолженность и запасы. От того, насколько быстро они превращаются в наличные деньги, зависит финансовое положение предприятия, его платежеспособность.

Поскольку значительный удельный вес в составе оборотных активов занимает дебиторская задолженность, то требуется анализ её состояния. Высокие темпы роста дебиторской задолженности по расчетам за товары, работы и услуги, по полученным векселям (в рассматриваемом примере отсутствуют) могут свидетельствовать о том, что предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, оно фактически делится с ними частью своего дохода. В то же время в случае, когда платежи предприятия задерживаются, оно вынуждено брать кредиты для обеспечения своей хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Для оценки состояния дебиторской задолженности используются следующие показатели.

1. Выручка дебиторской задолженности = Выручка / Средняя стоимость дебиторской задолженности.

2. Период погашения дебиторской заложенности = 365 / Оборачиваемость дебиторской задолженности.

3. Доля дебиторской задолженности в оборотных активах = Сомнительная дебиторская заложенность / Оборотные активы.

4. Доля сомнительной дебиторской задолженности = Сомнительная дебиторская задолженность / Общая стоимость дебиторской задолженности.

Последний показатель характеризует "качество" дебиторской задолженности. Его тенденция к росту свидетельствует о снижении ликвидности.

Рассчитаем эти показатели для нашего примера.

|

Выручка, тыс. руб. |

115 800 |

|

Оборотные активы, тыс. руб.: |

|

|

на начало года |

54 540 |

|

на конец года |

74 260 |

|

Дебиторская задолженность, тыс. руб.: |

|

|

на начало года |

11 840 |

|

на конец года |

21 500 |

|

средняя |

16 670 |

|

Доля дебиторской задолженности в оборотных активах, % |

|

|

на начало года |

22 |

|

на конец года |

29 |

|

Оборачиваемость дебиторской задолженности |

6,95 |

|

Период погашения дебиторской задолженности, дней |

52 |

Доля дебиторской задолженности в оборотных активах выросла, оборачиваемость дебиторской задолженности составила 6,95 раза, или 52 дня. Чем выше этот показатель, тем быстрее дебиторская задолженность превращается в наличные деньги. При анализе его целесообразно рассматривать в динамике.

Для более глубокого анализа дебиторской задолженности организации необходимо дополнительно запросить ее расшифровку с указанием сведений о каждом дебиторе, сумм дебиторской задолженности и сроках се погашения. Основной задачей последующего анализа дебиторской задолженности является оценка ее ликвидности, т.е. оценка возвратности долгов предприятия.

Можно назвать несколько самых общих рекомендаций по управлению состоянием дебиторской задолженности:

(4) контроль за состоянием расчетов с покупателями по отсроченным (просроченным) задолженностям;

(5) расширение круга покупателей в целях уменьшения потерь от неуплаты одним или несколькими крупными покупателями;

(6) контроль за соотношением дебиторской и кредиторской задолженности (при значительном превышении дебиторской задолженности возникает угроза финансовой устойчивости предприятия);

(7) предоставление скидок покупателям при досрочной оплате, что частично компенсирует потери от инфляции.

Пополнение наличных средств предприятия зависит от оборачиваемости запасов товарно-материальных ценностей. Оценка оборачиваемости запасов проводится по каждому их виду (по производственным запасам, готовой продукции, товарам и т.д.). Поскольку производственные запасы учитываются по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от продажи, а себестоимости проданной продукции. Для оценки скорости оборота запасов используется формула

Срок хранения запасов определяется по формуле

Для нормального хода производства и сбыта продукции запасы должны быть оптимальными. Наличие меньшего количества, но более подвижных запасов означает, что меньшая сумма наличных средств предприятия находится в запасах. Накопление запасов является свидетельством спада активности предприятия по производству и реализации продукции.

28.7. Анализ доходности предприятия

Устойчивое функционирование предприятия зависит от его способности приносить достаточную прибыль, что оказывает влияние на его платежеспособность.

В целом эффективность деятельности любого предприятия можно оценивать с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику различных показателей прибыли (экономической, бухгалтерской, от продаж, чистой прибыли) за ряд лет. Такие расчеты будут иметь скорее арифметический, чем экономический смысл (если при этом не проводится пересчет в сопоставимые цены).

Относительные показатели практически не подвержены влиянию инфляции, поскольку представляют собой различные соотношения прибыли и вложенного капитала (собственного, инвестированного, заемного и т.д.). Экономический смысл значений указанных показателей (их принято называть показателями рентабельности) состоит в том, что они характеризуют прибыль, получаемую с каждого вложенного рубля средств (собственных или заемных).

Используется система показателей эффективности деятельности, среди них остановимся на следующих.

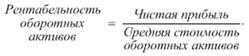

Этот коэффициент показывает, какую прибыль получает предприятием с каждого рубля, вложенного в активы.

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику (при этом под инвестированием понимается постоянное и долгосрочное финансирование). Информация о средствах, инвестированных в предприятие, может быть получена по данным баланса как сумма собственного капитала и долгосрочных обязательств или как разность общей суммы активов и краткосрочных обязательств:

Показатель рентабельности инвестиций рассматривается в зарубежной практике финансового анализа как способ оценки "мастерства" управления инвестициями. При этом, поскольку руководство компанией не может влиять на сумму уплачиваемого налога на прибыль, для более точного расчета показателя в числителе используется прибыль до налогообложения.

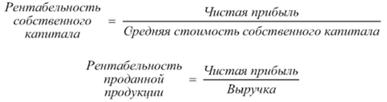

Акционеры вкладывают в предприятие свои средства в целях получения прибыли от этих инвестиций, поэтому, с их точки зрения, наилучшей оценкой эффективности хозяйственной деятельности является наличие прибыли на вложенный капитал:

Этот коэффициент показывает, какую прибыль имеет организация с каждого рубля проданной продукции. Он может быть ориентиром в оценке конкурентоспособности продукции, так как снижение рентабельности проданной продукции может означать и падение спроса на нее.

Взаимосвязь между показателями рентабельности активов (имущества), оборачиваемостью активов и рентабельностью продаж продукции может быть представлена в следующем виде:

Действительно,

Иначе говоря, прибыль предприятия, полученная с каждого рубля средств, вложенных в активы, зависит от скорости оборачиваемости средств и доли чистой прибыли в выручке. Замедление оборачиваемости может быть вызвано как объективными причинами (инфляцией, разрывом хозяйственных связей), так и субъективными (неумелым управлением запасами товарно-материальных ценностей, состоянием расчетов с покупателями, а также отсутствием их надлежащего учета).

|

< Предыдущая |

Оглавление |

Следующая > |

|---|