|

< Предыдущая |

Оглавление |

Следующая > |

|---|

6.4. Амортизация основных фондов

Амортизацией называют процесс планомерного возмещения износа основных фондов путем перенесения утраченной ими стоимости на изготовляемую продукцию.

При реализации продукции превращаются в денежную форму и амортизационные отчисления, включаемые в себестоимость продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов.

Амортизационные отчисления предприятия осуществляют по нормам.

Норма амортизации - это установленный в процентах балансовой стоимости размер амортизации за определенный период времени по конкретному виду основных фондов. Расчет нормы амортизации выполняется в зависимости от применяемого способа начисления амортизации.

Нормы амортизационных отчислений должны отражать величину действительного износа и соответствовать той части стоимости основных фондов, которая перенесена на продукт. Правильное определение норм амортизации имеет большое экономическое значение. Поскольку амортизационные отчисления являются составной частью затрат на производство продукции и входят в себестоимость, то завышение норм амортизации против физического износа приводит к завышению уровня себестоимости. Если же нормы будут занижены, то не будет накоплено необходимой суммы для возмещения износа основных фондов, для их воспроизводства, для более быстрого их обновления и замены старого оборудования новым.

Начисление амортизации в течение срока полезного использования

Период, в течение которого использование объекта основных фондов приносит доход предприятию, называется сроком полезного использования.

Срок полезного использования объекта определяется предприятием при приемке его на учет исходя из:

(1) ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

(2) ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

(3) нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Амортизация для целей бухгалтерского учета начисляется одним из способов, указанных в Положении по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01): (1) линейным способом списания стоимости по сумме чисел лет срока полезного использования, (2) способом уменьшаемого остатка, (3) способом списания стоимости пропорционально объему продукции (работ).

1. Линейным способом годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости объекта основных средств на норму амортизации:

Норма амортизации рассчитывается из выражения

где Т - срок полезного использования оборудования.

Примеры. Первоначальная стоимость оборудования составляет 50 000 руб., срок полезного использования - 10 лет. Определить годовую сумму амортизационных отчислений и норму амортизации оборудования при линейном методе начисления.

Первоначальная стоимость оборудования составляет 50 000 руб., срок полезного использования - 10 лет. Определить годовую сумму амортизационных отчислений и норму амортизации оборудования при линейном методе начисления.

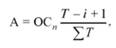

2. Способом списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется умножением первоначальной стоимости объекта основных фондов на расчетный коэффициент, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта:

где Т - срок полезного использования объекта;

i - срок работы объекта;

ΣΤ - сумма чисел лет срока полезного использования объекта.

Пример. Первоначальная стоимость оборудования составляет 60 000 руб., срок полезного использования - четыре года. Определить годовую сумму амортизационных отчислений оборудования при способе списания стоимости по сумме чисел лет срока полезного использования.

В первый год

во второй год

в третий год

в четвертый год

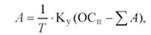

3. Способом уменьшаемого остатка годовая сумма амортизационных отчислений определяется умножением остаточной стоимости основных фондов на начало отчетного года на норму амортизации и на коэффициент ускорения, установленный законодательством РФ. В этом случае амортизация начисляется по твердой повышенной норме от остаточной стоимости объекта основных фондов:

где Т - срок полезного использования объекта;

Ку - коэффициент ускорения;

ΣΑ - сумма начисленных амортизационных отчислений.

Пример. Первоначальная стоимость оборудования - 30 000 руб., срок полезного использования - три года, Ку = 2 (удвоенное значение по сравнению с нормой, принятой в линейном методе). Определить годовую сумму амортизационных отчислений оборудования способом уменьшаемого.

4. Способом списания стоимости пропорционально объему продукции (работ) сумма начисленной амортизации определяется умножением

где Оо - объем выполненных на оборудовании работ за отчетный период;

Осл - предполагаемый объем выполненных на оборудовании работ за весь срок службы объекта.

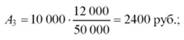

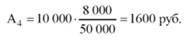

Пример. Оборудование стоимостью 10 (XX) руб. используется в производстве 50 000 ед. продукции. В первый год произведено 16 000 ед. продукции, во второй год - 14 000, в третий год - 12 000, в четвертый - 8000.

Определить сумму начисленной амортизации способом списания стоимости пропорционально объему продукции.

В первый год

во второй год

в третий год

в четвертый год

Амортизационные отчисления предприятия могут использовать не только простое, но и расширенное воспроизводство основных фондов. При простом воспроизводстве основных фондов происходят замена устаревшей техники и капитальный ремонт. Расширенное воспроизводство основных фондов происходит в форме нового строительства, реконструкции и технического перевооружения действующих предприятий, модернизации оборудования.

|

< Предыдущая |

Оглавление |

Следующая > |

|---|