Развитие теории и методики учета затрат и калькулирования себестоимости продукции производственного предприятия тема диссертации по экономике, полный текст автореферата

Автореферат

| Ученая степень | кандидат экономических наук |

| Автор | Пивкин, Сергей Анатольевич |

| Место защиты | Нижний Новгород |

| Год | 2009 |

| Шифр ВАК РФ | 08.00.12 |

Диссертация

Диссертация

Автореферат диссертации по теме "Развитие теории и методики учета затрат и калькулирования себестоимости продукции производственного предприятия"

На правах рукописи --

ПИВКИН Сергей Анатольевич

РАЗВИТИЕ ТЕОРИИ И МЕТОДИКИ УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

Специальность: 08.00.12 - Бухгатерский учет, статистика

Автореферат диссертации на соискание ученой степени кандидата экономических наук

? ^ дпр

Нижний Новгород - 2009

003467263

Работа выпонена на кафедре бухгатерского учета, экономического анализа и аудита ГОУ ВПО "Нижегородский государственный университет им. Н.И. Лобачевского" (ННГУ)

Научный руководитель - д-р экон. наук, профессор

Мизиковский Игорь Ефимович

Официальные оппоненты - д-р экон. наук, профессор

Еленевская Евгения Анатольевна - канд. экон. наук Шлычков Дмитрий Сергеевич

Ведущая организация - ГОУ ВПО "Нижегородский коммерческий

институт (НКИ)"

Защита состоится 16 мая 2009 года в Ю00 часов на заседании диссертационного совета ДМ212.115.05 при ГОУ ВПО "Марийский государственный технический университет" по адресу: 424006, Йошкар-Ола, Панфилова, 17 Марийский государственный технический университет, корпус 3, ауд.316.

Юридический и почтовый адрес университета: 424000, г. Йошкар-Ола, пл. Ленина, 3.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО "Марийский государственный технический университет".

Сведения о защите и автореферат диссертации размещены на официальном сайте ГОУ ВПО "Марийский государственный технический университет" Ссыка на домен более не работаетp>

Автореферат разослан 15 апреля 2009 года

Ученый секретарь диссертационного совета, канд., экон. наук, доцент ^ Т.В.Ялялиева

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Машиностроительный комплекс является системообразующим элементом экономики, определяющим уровень производственного и кадрового потенциалов страны, обороноспособности государства, а также устойчивого функционирования всех отраслей промышленности.

Типичное отечественное предприятие машиностроения представляет из себя крупный, сформированный в период плановой экономики, многофункциональный комплекс, занимающий большие производственные и административные площади на значительной территории непосредственно в городе или рядом с ним. Это означает, что "входные барьеры" (технологические и территориальные) в эту отрасль остаются высокими, появление новых участников рынка затруднительно и свободная конкуренция до самого последнего времени активно не развивалась. Но в последние годы появляются и новые предприятия средней величины (до 1000 человек производственных рабочих), возникшие в рыночных условиях и создающие конкуренцию крупным заводам. Руководство таких предприятий, попадая в конкурентную среду, вынуждено следовать принципам экономической обоснованности при принятии управленческих решений.

Примерно с 2003 года в машиностроении наметились положительные сдвиги. В 2010 г. объем инвестиций в основной капитал может увеличиться по сравнению с 2005 годом на 59,6% (среднегодовой темп изменения - 9,8%), при этом опережающим темпом будут расти капиталовложения производственного назначения - на 64,2% (среднегодовой темп -10,4%).

В 2007 году производство машин и оборудования увеличилось на 19% по сравнению с 2006 годом. Рост производства продукции машиностроения наблюдася и в течении 9-ти месяцев 2008 г. Однако мировой экономический кризис нарушил эту тенденцию и уже и отечественные предприятия стали испытывать трудности со сбытом продукции. В таких условиях наиболее рельефно выступает проблема учета и экономии затрат. Многим руководителям теперь стало ясно: управленческие решения дожны быть прежде всего экономически обоснованы и чуть ли не единственным способом увеличения прибыли в условиях кризиса является сокращение затрат и более точный расчет себестоимости продукции.

В настоящее время во всех отраслях производственной сферы достаточно четко прослеживается тенденция к увеличению доли косвенных расходов в

себестоимости продукции. Объясняется это заменой живого труда машинным, что приводит к увеличению доли работников, в большей степени обеспечивающих технологический процесс, чем непосредственно участвующих в нем (операторов, наладчиков, программистов и др.). Кроме того, необходимость отслеживания изменений потребностей рынка и соответствующего реагирования на эти изменения требует вовлечения все большего числа специалистов в процесс маркетинговых исследований, экономического анализа, конструкторско-технологических разработок, продвижения продукции и т.п. Можно говорить о том, что если предприятие развивает свой бизнес, то косвенные расходы увеличиваются независимо от воли руководства компании. На стабильно работающем предприятии постоянно развиваются, в том числе за счет увеличения численности, подразделения маркетинга, финансово-экономического анализа и контроля над затратами, юридические и кадровые службы, делаются вложения в повышение профессионального уровня производственных рабочих.

Опросы руководителей экономических служб предприятий машиностроения Нижегородской области подтверждают факт постоянного увеличения числа управленцев и служащих среднего звена. Аналогичные процессы отмечаются и на всех развивающихся производственных предприятиях из других регионов. Как отмечают западные экономисты (например, Ч. Хорнгрен, К. Друри и др.), рост косвенных расходов стал наиболее рельефным в последние 15 лет и в производственной сфере развитых стран.

Соотношение доли прямых и косвенных затрат в себестоимости продукции на современном производственном предприятии машиностроения находится в диапазоне от 1:1 до 1:3. Нередки ситуации, когда предприятие работает с косвенными расходами, на порядок превосходящими фонд заработной платы основных производственных рабочих и руководство не в состоянии уменьшить эти расходы. Следовательно, если этот процесс роста естественен, то необходимо эти затраты правильно учесть и распределить.

Несмотря на искусственность распределения косвенных затрат между объектами калькулирования, подавляющее большинство бухгатеров широко применяют только известные, простые и далеко не оптимальные, с точки зрения минимума затрат и максимальной точности, методы расчета себестоимости. В то же время, исчисление себестоимости единицы продукции во многих случаях влияет на ценовую политику предприятия, а также на оценку запасов и прибыли. Очевидно, что вопрос объективного распределения косвенных затрат по изделиям в хозяйственной деятельности предприятия является одним из центральных.

Некоторые экономисты считают, что решением проблемы распределения является использование известного метода "директ-костинг", когда косвенные (постоянные) затраты вообще не распределяются, а все внимание уделяется только прямым (переменным) затратам. Однако, при всей своей доступности и простоте, указанный метод, основанный на алокации переменных и постоянных затрат, имеет ограниченное применение, поскольку требует

соблюдения жестких ограничений.

Таким образом, практически все предприятия машиностроения и металообработки при определении себестоимости продукции стакиваются с проблемой наиболее объективного и точного распределения косвенных затрат rio изделиям. Разработка все более совершенных методик расчета поной себестоимости продукции в части наиболее адекватного распределения косвенных затрат, по сути, дает руководству предприятий новый инструмент для принятия управленческих решений.

В тоже время создание приемлемых для использования методик калькулирования себестоимости возможно только на основе глубоких методологических исследований в области теории бухгатерского учета, ревизии существующих способов калькулирования и учета затрат по элементам и статьям, агрегировании и декомпозиции новых баз распределения косвенных затрат. Необходимость в такой методике определила направление исследования.

Степень разработанности проблемы. До настоящего времени сохраняется ситуация, когда для производственного предприятия трудно обеспечить приемлемый по точности и стоимости внедрения метод калькулирования себестоимости продукции. С одной стороны располагается метод расчета себестоимости с использованием только одной-двух традиционных баз распределения косвенных затрат (чаще всего - заработной платы основных рабочих), а с другой - слишком сложные и затратные методы - "стандарт-кост" или метод "ABC". Руководители предприятий признают, что приемлемой методики до сих пор не найдено и основной причиной такой ситуации остается нерешенность вопроса распределенЩ косвенных затрат.

В течение последних десятилетий в специальной литературе ведется поиск наиболее адекватных способов распределения косвенных расходов. Было предложено и апробировано несколько десятков показателей, выступающих в качестве базы распределения. Практика показывает, что применение тех или иных способов распределения зависит от отраслевых особенностей предприятия и степени сложности таких расчетов.

Только за последнее время вопросу распределения косвенных расходов было посвящено немало работ отечественных авторов, среди которых: Е.В. Акчурина, A.C. Бакаев, П.С. Безруких, М.А. Бахрушина, Е.Ю. Воронова, А.Т. Головнзшша, В.В. Жаринов, В.Б. Ивашкевич, Т.П. Карпова, В.Э. Керимов, Л.И. Куликова, Н.В. Липчиу, А.Ш. Маргулис, Е.А. Мизиковский, И.Е. Мизиковский,

A.B. Мовинский, С.А. Николаева, O.E. Николаева, В.Ф. Палий, JI.B. Попова,

B.К. Скляренко, А.Д. Шеремет, К.В. Щиборщ, из зарубежных: А. Апчерч, К. Друри, Дж. Фостер, Дж. Шим, Т. Хорнгрен, Б. Райан, Т. Скоун, Д. Эванс и др.

Большинство из этих авторов, предлагая способы решения обозначенной проблемы, указывают, что данный вопрос нельзя считать до конца решенным и актуальность его с развитием технологий производства и усилением конкуренции на рынке возрастает. Можно констатировать, что все методические подходы к разграничению косвенных расходов основаны на

применении в бухгатерском учете условных баз распределения в различных сочетаниях и такой подход является слишком субъективным и неточным.

В применяющихся на предприятиях машиностроения методах калькулирования себестоимости степень корреляции между косвенными затратами и традиционными базами распределения остается очень низкой ввиду субъективности выбора этих баз и обезличивания затрат. В настоящей работе предлагается новый, в том числе основанный на связи затрат с движением денежных средств по трем видами деятельности, подход к распределению косвенных затрат в бухгатерском управленческом учете, что дает право говорить о новой методике расчета себестоимости продукции.

Цель и задачи исследования. Целью исследования является теоретико-методологическое обоснование для системы учета затрат и разработка новой методики калькулирования себестоимости продукции машиностроительного предприятия. Методика дожна обеспечивать более объективную, в отличие от существующих на практике методах, причинно-следственную связь этих затрат с объектами калькулирования - изделиями предприятия. В соответствии с поставленной целыо были определены следующие задачи:

- систематизировать основные понятия управленческого учета в их современном понимании. Особое внимание уделить таким экономическим категориям как "затраты", "себестоимость", их классификации и методам учета в бухгатерском учете, показать разные точки зрения, существующие в научном мире;

- рассмотреть существующие методы калькулирования себестоимости продукции с использованием маржинального подхода и по системе учета поных затрат для отражения сложившейся картины по применимости каждого метода; отразить проблемы, возникающие при внедрении современных методов в отечественной практике;

- исследовать существующие методики калькулирования себестоимости продукции на реальных предприятиях машиностроения и металообработки;

- рассмотреть показатель "движение денежных средств" как фактора, связанного с доходами и расходами предприятия;

построить модель распределения косвенных затрат, основанную на причинно-следственной связи между продуктами производства и косвенными расходами через расход денежных средств по трем, предписываемым ПБУ 4/99 и МСФО, видам деятельности: текущей, инвестиционной, финансовой;

- исследовать практическую возможность распределения движения денежных средств предприятия по видам деятельности в бухгатерском управленческом учете на основе формы № 4 - "Отчет о движении денежных средств";

- усовершенствовать методику калькулирования себестоимости продуктов предприятия путем оптимизации выбора традиционных баз распределения и периодичности калькулирования;

выработать рекомендации по агрегированию близких по характеру косвенных затрат;

- разработать методику калькулирования себестоимости продукции.

Предметом исследования является совокупность вопросов по разработке

методологии учета и формирования затрат производственного предприятия на основе предложенной схемы распределения косвенных затрат.

Объектом исследования являлась методологическая база по расчету поной себестоимости продукции в бухгатерском учете машиностроительных и металообрабатывающих предприятий Нижегородской области с позаказным типом производства и численностью основных рабочих не более 800-1000 чел.

Теоретической и методологической основой исследования стали научные труды отечественных и зарубежных ученых-экономистов, которые специализируются в области управленческого учета, материалы семинаров, законодательные и нормативные акты Российской Федерации в области бухгатерского учета и аудита.

Особый интерес представляют данные о хозяйственной деятельности производственных предприятий машиностроения, собранные в процессе работы производственной фирмы со сложной структурой. Использована информация бухгатерий машиностроительных предприятий, ведущих учет затрат, и осуществляющих калькулирование себестоимости выпускаемой продукции.

В диссертации систематизированы материалы основных периодических экономических изданий последних лет, дана их критическая оценка. Учтены самые последние законодательные акты в области отечественного бухгатерского учета, в т.ч., принятое в конце 2008 года ПБУ 1/2008 "Учетная политика организации", еще более сближающее РСБУ и МСФО.

Методика исследования базируется на диалектическом методе познания, в работе используются классические методы системного анализа и статистики, экономического анализа.

Область исследования. Диссертационная работа выпонена в рамках раздела "Бухгатерский учет и экономический анализ" паспорта специальности 08.00.12 - Бухгатерский учет, статистика, п. 1.8 "Бухгатерский учет в организациях различных организационно-правовых форм, всех сфер и отраслей", 1.9 "Проблемы учета затрат и калькулирования себестоимости, методы ее статистического анализа".

Научная новизна диссертационного исследования состоит в разработке новой методики калькулирования себестоимости продукции за счет снижения фактора условности распределения косвенных затрат.

На первом этапе посредством установления более объективной причинно-следственной связи между затратами предприятия и движением денежных средств в пределах трех видов деятельности, признанных в международных стандартах и практике, сделан переход к распределению косвенных затрат. На втором этапе используется модернизация стандартного подхода к распределению путем оптимизации зависимости между стандартными базами. В процессе исследования получены следующие наиболее значимые результаты:

- уточнена классификация видов деятельности предприятия и доказана

зависимость этой классификации от целей управленческого учета;

- обоснована необходимость разработки в современных условиях производства новых методик калькулирования себестоимости продукции с целью обеспечения руководителей достоверными данными для принятия управленческих решений на основании изучения последних теоретических тенденций и проблем бухгатерского управленческого учета, подкрепленного данными из практики предприятий машиностроения;

- установлена корреляционная связь косвенных затрат и расхода денежных средств для целей калькулирования себестоимости продукции производственного предприятия;

- предложена схема распределения косвенных затрат на составляющие пропорционально расходу денежных средств по видам деятельности предприятия (текущей, инвестиционной, финансовой);

- разработана схема раскрытия показателя расхода денежных средств по прямым и косвенным затратам;

- определена зависимость между "оперативными" базами распределения и аналогичными этим базам затратами, обоснован выбор наиболее адекватной конкретному отчетному периоду базу распределения.

Теоретическая и практическая значимость результатов исследований состоит в том, что предложенная в работе методика расчета себестоимости продукции на основе более точного, чем традиционные способы, калькулирования, позволяет обеспечить информационную поддержку управленческих решений. Практическую ценность имеют:

2-х этапная схема распределения косвенных расходов, как общепроизводственных, так и общехозяйственных;

- усовершенствованная методика составления "Отчета о движении денежных средств" как способ анализа движения денежных средств в контексте текущей, инвестиционной и финансовой деятельности.

- новый подход к выбору "оперативной" базы из традиционного списка баз распределения косвенных расходов при использовании стандартных показателей работы предприятия. При этом учитывается поведение затрат, аналогичных основной базе распределения (заработная плата основных производственных рабочих и заработная плата вспомогательных рабочих, расходы на основные материалы и расходы на режущий инструмент и т.д.).

Предложенная методика позволяет производственным предприятиям объективнее калькулировать поную себестоимость продукции при незначительных затратах на ее внедрение.

Апробация и внедрение результатов исследования. Отдельные положения настоящего исследования обсуждались на международной научно-практической конференции "Снежинск и наука - 2006. Трансфер технологий, инновации, современные проблемы атомной отрасли", проходившей на базе Снежинской государственной физико-технической академии (5-9 июня 2006 года) и на всероссийской научно-практической конференции "Совершенствование финансово-кредитных отношений в экономике России",

проходившей на базе Воронежского государственного университета (ноябрь 2006 г.).

Содержащиеся в диссертационной работе рекомендации использовались при реальных расчетах себестоимости продукции на нижегородских производственных предприятиях ООО "Промтех-НН", ООО "Нижегородпромкон-струкция", ООО "Аэроход", а также на предприятии ООО НПП "Спектр-Конверсия" ЗАТО г. Снежинок. В результате расчетов были внесены корректировки в ценовую политику этих фирм и сделан вывод, что полученные значения себестоимости более объективны, чем при традиционном методе калькулирования.

Методические разработки диссертации используются в Снежинской государственной физико-технической академии и включены в учебно-методический комплекс дисциплин "Бухгатерский управленческий учет", "Комплексный экономический анализ" по специальности 080109 Бухгатерский учет, анализ и аудит, а также "Управление затратами", "Анализ ФХД" по специальности 080502 Экономика и управление на предприятии.

Основные положения диссертации обсуждались с ведущими экономистами машиностроительных предприятий нижегородской области.

Публикации. Основные положения и результаты проведенного исследования опубликованы в 7 печатных работах, общим объемом 5,2 пл. (авторских - 4,9 пл.), в том числе в нескольких изданиях, рекомендованных Высшей аттестационной комиссией Министерства образования и науки Российской Федерации.

Объем и структура диссертации. Диссертационная работа состоит из введения, трех глав и заключения, списка использованной литературы, включающего 132 источника и 15 приложений. Работа включает 180 листа машинописного текста, содержит 17 таблиц, 7 рисунков, 20 формул.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность темы, освещается степень остроты и разработанности проблемы в отечественной и зарубежной экономической литературе, сформулирована цель, определены задачи, предмет и объект, методологическая и теоретическая основы исследования, приведены научная новизна и практическая значимость работы, а также представлены апробация результатов исследования и структура работы.

В первой главе "Теоретические вопросы учета затрат производственного предприятия" проводится анализ современных трактовок терминов экономического анализа и бухгатерского учета: "управленческий учет", "себестоимость продукции", "затраты", "расходы", "калькулирование себестоимости продукции" и др. Приводятся практически все распространенные классификации затрат и методов учета затрат в регламентированном и управленческом учете, раскрывается понятие "видов деятельности предприятия" путем их декомпозиции и агрегирования. Обосновывается

использование в отечественном бухгатерском управленческом учете классификации видов деятельности в соответствии с МСФО: текущая, инвестиционная, финансовая.

Во второй главе "Преимущества и ограничения современных отечественных и зарубежных подходов к расчету себестоимости продукции" рассматриваются основные методы расчета себестоимости, делается акцент на сравнении методов расчета поной и непоной себестоимости. Делается вывод о том, что, с одной стороны, метод "директ-костинг", несмотря на его изящность и простоту, не может служить поноценным инструментом для экономического анализа хозяйственной деятельности, а с другой стороны, методы "ABC" или "стандарт-кост" пока еще слишком затратны, а зачастую и экзотичны дня отечественных предприятий машиностроения. Выпонен анализ применяющихся на практике баз распределения косвенных расходов и демонстрируется их условность.

В третье главе "Методика калькулирования себестоимости продукции предприятия на основе разграничения косвенных затрат по видам деятельности и оперативным базам распределения" исследована зависимость косвенных затрат предприятия и движения денежных средств по видам деятельности, установлена корреляция между косвенными затратами и расходом денежных средств. Разработана схема разграничения косвенных затрат пропорционально движению денежных средств по видам деятельности в соответствии с Формой № 4 "Отчет о движении денежных средств" как первый этап распределения. Предложена схема распределения второго этапа - на основе выбора наиболее актуальной базы в отчетном периоде. Проводится апробирование расчета себестоимости на примере реальных данных от двух типичных предприятий машиностроения.

В заключении диссертационного исследования приводятся выводы и обобщены научно-практические результаты исследования.

III. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Уточнена классификация видов деятельности предприятия и доказана зависимость этой классификации от целей управленческого учета.

Если рассмотреть существующие классификации видов деятельности предприятия, то целесообразно остановиться на трех характерных вариантах. Первые два их них соответствуют методологии регламентированного бухгатерского учета, третий - одному из методов управленческого учета:

- согласно п.4 ПБУ 9/99 "Доходы организации", ПБУ 10/99 "Расходы организации";

- согласно п. 29 ПБУ 4/99 "Бухгатерская отчетность организации";

- согласно современному методу учета затрат по функциям (метод "ABC").

В соответствии с ПБУ 10/99 "Расходы организации", у предприятия в процессе хозяйственной деятельности возникают "расходы по обычным видам деятельности" и "прочие расходы". Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выпонением работ, оказанием услуг. Все остальные расходы считаются прочими расходами. Состав прочих расходов определен ПБУ 10/99 в пунктах 11, 13 (расходы, связанные с предоставлением за плату во временное пользование активов организации, расходы, связанные с участием в уставных капиталах других организаций, штрафы и т.д.).

Предусмотренное ПБУ 9/99, ПБУ 10/99 деление доходов и расходов организации на доходы от обычных видов деятельности и прочие не обеспечивает представление в отчетности информации о всей типологии видов деятельности, а также получаемых от них выгод, т.е. не соответствует экономической идее, которая интересует пользователей.

Согласно п. 29 ПБУ 4/99 "Бухгатерская отчетность организации" в бухгатерской отчетности дожны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Отчет о движении денежных средств дожен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Введение в российскую финансовую отчетность указанным ПБУ 4/99 такой классификации видов деятельности предприятия признается ведущими учеными-экономистами очередным закономерным шагом на сближение отечественного учета с МСФО. В соответствии с этой политикой, в новое ПБУ 1/2008 "Учетная политика организации", п. 7, введено следующее прямое указание: "Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгатерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгатерскому учет)', а татке Международных стандартов финансовой отчетности".

Для определения конечного финансового результата деятельности организаций решающей является группировка доходов и расходов, которая представлена в международных стандартах финансовой отчетности, т.е. в зависимости от трех видов деятельности: операционной, инвестиционной и финансовой. Это позволяет обеспечить контроль, во-первых, за степенью риска вложений капитала, во-вторых, за эффективностью операций. Кроме того, подобная классификация позволит определить рентабельность активов по каждому из видов деятельности. Указанная группировка доходов и расходов имеет экономический смысл, поскольку происходит разграничение догосрочного и краткосрочного периодов. Так, инвестиционная деятельность предполагает передачу ресурсов третьим лицам в целях извлечения доходов в течение догосрочного периода; финансовая - размещение средств организации на краткосрочной основе; текущая деятельность связана с производством и

реализацией продукции, выпонением работ и оказанием услуг.

Рассмотрим интерпретацию видов деятельности по третьему варианту - в трактовке метода "ABC". Первый этап метода состоит из выявления основных видов деятельности предприятия. Каждый вид деятельности в данном случае представляет из себя совокупность отдельных работ или задач. Например, закупка материалов идентифицируется как отдельный вид деятельности, состоящий из поиска поставщиков, получения материалов, учета материалов на складе и т.д. Таким образом, в ходе соответствующего анализа могут быть выявлены все виды деятельности. Профессор американских бизнес-школ Робин Купер (1990 г.). в контексте метода "ABC" осуществил классификацию видов деятельности предприятия в иерархической последовательности. Он предложил выделить следующие виды деятельности:

- выпоняемые при выпуске единицы продукции;

- выпоняемые при выпуске партии продукции;

- обеспечивающие выпуск продукта;

- обеспечивающие функционирование производственной структуры.

Как мы видим, понятие видов деятельности в этой, отвечающей современным требованиям, системе учета носит несколько непривычный, отличный от отечественного регламентированного подхода характер.

В практике управленческого учета, как мы считаем, дожны присутствовать все семантические срезы основных экономических понятий хозяйственной деятельности предприятия, в том числе и определений "видов деятельности". Декомпозиция и агрегирование (классификация) видов деятельности в системе управленческого учета может представлять из себя как простую (два-три вида деятельности), так и достаточно развитую конструкцию. Все зависит от цели управленческого учета и от того, какая задача поставлена перед бухгатерами: анализ внешней или внутренней среды хозяйствующего субъекта.

2. Обоснована необходимость разработки в современных условиях производства новых методик калькулирования себестоимости на основании изучения последних теоретических тенденций и проблем бухгатерского управленческого учета, подкрепленного данными из практики предприятий сферы машиностроения

Устойчивой тенденцией последнего времени можно считать тот факт, что доля несерийной продукции в ассортименте машиностроительного предприятия возрастает. В современных рыночных условиях производство становится все более клиенгоориентированным, поэтому происходит переход от массового производства к мекосерийному. В этом случае сложность расчета себестоимости, раскрытия структуры затрат и организация измерения этих затрат увеличивается. При этом, работая в рыночных условиях, определить себестоимость производства продукции, выпонения работ, оказания услуг требуется в максимально сжатые сроки. Здесь уместна известная сентенция: "Информация нужна сейчас или никогда".

Среди существующих способов расчета себестоимости продукции выделим принципиально разные подходы: rio поным затратам - "абсорпшион-костинг" и

по непоным затратам - "директ-костинг". Каждый из методов дожен применяться в соответствующих условиях организации производства, в зависимости от ассортимента продукции, сложности технологического процесса, вида производства и т.д., а главное - от целей исчисления.

В системе "директ-костинг" затраты разделяются на постоянные, т.е. не зависящие от объема выпуска продукции и переменные, меняющиеся пропорционально объему выпуска. При этом только переменные затраты включают в себестоимость единицы изделия и исчисляется т.н. непоная себестоимость. Результаты проведенного нами исследования ряда предприятий машиностроения и металообработки Нижегородской области показывают, что в чистом виде система "директ-костинг" практически не используется. В большинстве случаев бухгатерия отечественного предприятия ведет расчет себестоимости в финансовом учете по системе учета поных затрат.

Рост косвенных расходов на предприятиях машиностроения принял сейчас устойчивую тенденцию и доля этих расходов может превышать прямые затраты на производство продукции в 1-3 раза. Следовательно, задача объективного распределения этих расходов имеет первостепенное значение, и калькулирования себестоимости продукции исключительно по методу "директ-костинг" (непоной себестоимости) для управленческих решений совершенно недостаточно.

Примером современных систем калькулирования поной себестоимости являются американские методы "ABC" и "стандарт-кост". Метод "ABC" предоставляет возможность подробно анализировать косвенные затраты, определять производственные мощности предприятия, сгенерировать ряд показателей нефинансового характера - измерителей объема производства, что имеет большое значение для управленческого учета. Однако, по данным наших исследований, на предприятиях металообработки средней величины, метод "ABC" малоизвестен и говорить можно только о теоретическом его развитии. Основная задача системы "стандарт-кост" и созданного на его основе отечественного нормативного метода учета затрат - учет потерь и отклонений от норм в затратах и прибыли предприятия. Как и в случае с методом "ABC", можно констатировать, что метод "стандарт-кост" в управленческом учете на средних предприятиях машиностроения используется исключительно редко.

В работе отмечено, что такие новые западные разработки как "LCC" (Life Cycle Costing, учет затрат жизненного цикла), "JIT" (Just in Time, система поставок точно в срок), "ТС" (Target Costing, управление по целевой себестоимости), "кайзен костинг" для отечественного производственного учета пока еще являются экзотическими.

Знаменательно, что во всем многообразии методов калькулирования себестоимости продукции проблема распределения косвенных затрат между калькуляционными единицами остается ключевой.

Важным фактором, которым следует руководствоваться при выборе системы учета затрат, является приемлемая точность результатов расчетов себестоимости. Традиционные системы тяготеют к излишней упрощенности, в

то время как функциональные системы - к излишней усложненности. Как мы считаем, не обязательно иметь максимально точную систему учета затрат. Выбор дожен осуществляться исходя из соотношения затрат и прибыли.

Данные исследования свидетельствуют, что в подавляющем большинстве случаев на предприятиях машиностроительной отрасли в качестве основного выступает традиционный метод калькулирования, т.е. по поной себестоимости с выбором, как правило, одной базы распределения не только для цеховых (счета 23, 25), но и для всех управленческих расходов (счета 26, 29, 44). Фактически это лишь незначительная модернизация "котлового" метода.

Подходы к калькулированию на большинстве нижегородских предприятий средней величины (ОАО "ГОРА" г. Балахна, ООО "Метмаш" г. Бор, ООО "Сельхозтехника" г. Павлово, з-д им. Фрунзе г. Н.Новгород, ООО "Нижегородпромконструкция" г. Н.Новгород, ООО "Аэроход" г. Н.Новгород и др.), несмотря на свою нетривиальность, достаточно примитивны и слишком условны и, в лучшем случае, дело доходит до внедрения метода "директ-костинг" (ОАО "Богородский Машиностроительный завод" г. Богородск, ООО "Промтех-НН" г. Н.Новгород).

С другой стороны, можно сделать вывод, что в практике расчета себестоимости на предприятиях машиностроения все же наблюдается постепенное отступление от традиционных методов калькулирования, идет процесс, направленный на клиентоориентированность подрядчика и, как следствие - поиски оптимальной схемы исчисления себестоимости продукции.

3. Установлена корреляционная связь косвенных затрат и расхода денеокных средств для целей калькулирования себестоимости продукции производственного предприятия.

По принятым в финансовом учете правилам доходы предприятия определяются причитающимися ему суммами, а расходы - суммами, подлежащими выплате, т.е. не фактическим движением капитала, а правом на его получение или обязательством его перечислить. Вследствие этого информационные потоки движения капитала по данным бухгатерской финансовой отчетности не соответствуют реальному движению денежных средств. Возникает "временная" разница учетных и фактических показателей. С увеличением удельного веса расходов на нематериальные активы и НИОКР в общей сумме активов организации, с сокращением жизненного цикла товара, необходимостью частого обновления продукции и технологии такое искусственно сглаженное распределение затрат в учетных документах искажает реальную динамику соотношения затрат и результатов. Эта противоречивость во многом усилена недостатками бухгатерского финансового учета в российской практике, основанного на принципе начисления.

В сложившейся ситуации большинство бухгатеров-аналитиков признают, что показатели движения денежных средств - "поступления и расходование" в терминологии п. 29 ПБУ 4/99, более точно фиксируют изменение финансовых активов и "неосязаемых активов" во времени и поэтому, принятые в качестве критерия управления, способствуют повышению точности и гибкости

управленческих решений.

В ситуации, когда при исчислении себестоимости продукции распределить косвенные расходы между продуктами производства в разрезе традиционных носителей затрат абсолютно точно нельзя в принципе, следует, очевидно, использовать наиболее адекватную из возможных, т.е. корреляционную связь. Корреляционная зависимость в отличие от функциональной свидетельствует лишь о числовом соотношении (correlation - соотношения) между величинами, которое выражается в виде тенденций возрастания или убывания одной переменной величины у при возрастании или убывании другой переменной величины х.

Очевидно, что величина расхода денежных средств в пределах отчетного периода является фактическим показателем уменьшения капитала организации и по своей природе не может быть не связана с затратами предприятия.

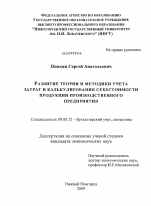

Действительно, если сравнить динамику косвенных расходов предприятия за отчетный период и расход денежных средств, который может быть раскрыт, например, с помощью "Регистра учета расхода денежных средств" из налогового учета, то получим зависимость, подтверждающую наши выводы. В качестве демонстрации на рисунке 1 приведем кривые изменения косвенных расходов и расхода денежных средств нижегородского предприятия ООО "Промтех-НН" за 2007 г. На предприятиях, где была апробирована наша методика, рассмотренная корреляционная связь также подтвердилась.

I- косвенные затраты, 2 - расход денежных средств, тыс.руб.

Рнс. 1. Корреляция косвенных затрат и расхода денежных средств на примере предприятия ООО "Промтех-НН", 2007 г.

Данные по движению денежных средств содержатся в стандартной бухгатерской отчетности - "Отчете о движении денежных средств", форма №4, который в последнее время стал одним из основных элементов бухгатерской (финансовой) отчетности в мировой практике. Он допоняет бухгатерский баланс и отчет о прибылях и убытках, но в специальной учетной литературе часто подчеркивается, что для предпринимателей этот отчет стал даже более важным, чем баланс и отчет о прибылях и убытках.

Форма отчета, составленная по прямому методу представлена в таблице 1. Звездочками отмечен расход денежных средств, который является ключевым параметром нашего исследования.

Таблица 1. Отчет о движении денежных средств, составленный по прямому методу

Отчет о движении денежных средств предприятия

Операции по счетам Счета Всего

50 51 52 Прочие

1. Остаток денежных средств на начало периода

2. Денежпые средства по основной деятельности

2.1. Поступления

Выручка от реализации продукции (работ, услуг)

Авансы, полученные от покупателей

Расчеты с подотчетными лицами

Прочие поступления

2.2. Расход

Оплата за сырье и материалы *

Заработная плата рабочих и служащих *

Отчисления в бюджет и внебюджетные фонды *

Прочие расходы *

3. Денежные средства по инвестиционной деятельности

3.1. Поступления

Реализация догосрочных активов

3.2. Расход

Догосрочные вложения и инвестиции

4. Денежные средства по финансовой деятельности

4.1. Поступления

Поступление кредитов и займов

Эмиссия акций

4.2. Расход

Возврат кредитов и займов *

Выкуп акций *

5. Совокупные оборот денежных средства по всем видам деятельности

6. Остаток денежных средств на конец периода

Для настоящего исследования рассматриваемый отчет является необходимым, поскольку разделение движения денежных средств по видам деятельности, а также раскрытие поступлений и расхода денежных средств он

предписывает. Порядок составления "Отчета о движении денежных средств" регламентируется соответствующими приказами Минфина.

4. Предложена схема распределения косвенных затрат на составляющие пропорционально расходу денежных средств по каждому виду деятельности предприятия (текущей, инвестиционной, финансовой).

На первом этапе разработанной нами методики распределение производится между тремя видами деятельности пропорционально расходу денежных средств, на втором - между продуктами предприятия (заказами), отнесенными к соответствующему виду деятельности с использованием традиционных баз.

Принципиальная схема распределения косвенных затрат первого этапа показана на рисунке 2.

Отчет о движении денежных средств

Расход денежных средств по текущей деятельности

Расход денежных средств по инвестиционной деятельности

Расход денежных средств по финансовой деятельности

Рис. 2. Схема распределения косвенных затрат 1-го этана

Раскроем в сокращенном виде процедуру этой алокации.

В контексте распределения косвенных затрат нас интересует совокупный расход денежных средств за отчетный период, т.к. он имеет корреляционную связь с затратами. Разобьем этот совокупный расход Р на 2 вида - расход денежных средств от прямых затрат и расход денежных средств от косвенных затрат - Р(пз) и Р(кз):

Р = Р(пз) + Р(кз) (1)

и далее, соответственно, по видам деятельности, каждый из расходов денежных средств определится:

РТ - РТ(пз) I РТ(кз) (2)

РИ = РЩпз) + РИ(кз) (3)

РФ = РФ(пз) + РФ (а) (4)

РТ, РИ, РФ - расходы денежных средств по текущей, инвестиционной и финансовой деятельности.

Таким образом, совокупный расход денежных средств, связанный с косвенными затратами будет:

Р(кз) = РТ(кз) + РИ(кз) + РФ(кз) (5)

Далее, определив коэффициенты распределения косвенных затрат по видам деятельности:

КТкз = РТ(кз) / Р(кз) - для группы продуктов, связанных с текущей деятельностью;

КИкз РЩкз) /Р(кз) - для группы продуктов, связанных с инвестиционной деятельностью;

КФкз = РФ(кз) / Р(кз) - для группы продуктов, связанных с финансовой деятельностью, распределяем косвенные затраты на 3 составляющие.

Принципиальным является вопрос отнесения объектов калькуляции машиностроительного предприятия к видам деятельности: текущей, инвестиционной, финансовой. Определение критерия такого разделения, на первый взгляд, представляет собой сложную, неформализуемую задачу. Тем не менее, степень условности данной процедуры идентификации невысока. При позаказном типе учета затрат в конце отчетного периода всегда можно определить, какой из продуктов приносит прибыль (относится к текущей деятельности), какой - требовал инвестиций и пока убыточен (в отчетном периоде для производства данных изделий был расход денежных средств на приобретение основных средств и нематериальных активов инвестиционная деятельность), а какой - связан с финансовыми вложениями (продукция производилась на оборудовании, находящемся в финансовой аренде - финансовая деятельность). В указанной процедуре многое будет зависеть от профессионального суждения бухгатера. Как показывает практика, опытный специалист в пределах отчетного периода безошибочно может установить статус изделий своего предприятия в рассматриваемом нами контексте.

Используя разделение движения денежных средств на поступления и расход, которое применяется для составления "Отчета о движении денежных средств", наиболее рационально сначала идентифицировать продукты, относящиеся к инвестиционной деятельности, затем - к финансовой деятельности, а оставшиеся изделия следует отнести к текущей деятельности. Величина расхода денежных средств для текущей деятельности берется из "Отчета о движении денежных средств" - сумма по строкам 150 - 190 "Денежные средства, направленные".

5. Разработана схема раскрытия показателя расхода денежных средств по прямым и косвенным затратам.

В настоящем исследовании мы предлагаем также ввести процедуру "фильтрации" совокупного расхода денежных средств. Эта процедура заключается в выделении в каждом из трех видов расходов денежных средств от текущей, инвестиционной, финансовой деятельности релевантных расходов, т.е. имеющих отношение к распределению суммарных косвенных затрат предприятия по группам продуктов.

Наиболее простой, применимый на практике, вариант элиминирования состоит в том, чтобы из совокупного расхода денежных средств по текущей деятельности исключить расход денежных средств от прямых затрат, поскольку в данном случае он легко идентифицируется (затраты на материалы и заработную плату основных рабочих):

РРТ - РТ- РТ(пз), (6)

РРТ - релевантный расход по текущей деятельности;

РТ - совокупный расход по текущей деятельности;

РТ(пз) - расход от прямых затрат по текущей деятельности;

Очевидно, что расход денежных средств от прямых затрат по текущей деятельности для нашей задачи будет нерелевантным (не связан с косвенными затратами) и для цели настоящего исследования - распределение косвенных расходов, его следует исключить из совокупного расхода денежных средств по текущей деятельности.

Следует отметить, что фильтрация движения денежных средств по инвестиционной и финансовой деятельности представляет нз себя трудоемкую задачу и на практике для предприятий машиностроения и металообработки впоне можно считать релевантными совокупные расходы денежных средств но этим видам деятельности. В этом случае совокупный релевантный расход денежных средств Р', пропорционально которому подлежит распределить косвенные затраты по видам деятельности на первом этапе предлагаемой нами методики будет выглядеть следующим образом:

Р ' = РТ(кз) + РИ г РФ (7)

6. Определена зависимость между "оперативными" базами распределения и аналогичными этим базам затратами, что дает возможность выбрать наиболее адекватную в данном отчетном периоде базу (второй этап распределения).

Если рассмотреть статьи накладных расходов производственного цеха, то можно увидеть, что большая часть из них некоторым образом связана со стандартными базами распределения. Более того, как правило, часть косвенных расходов, аналогичных (близких по смыслу) оперативной базе распределения изменяется практически так же, как и сама эта база распределения. Указанный факт поностью подтверждают данные из реального бизнеса. Так, полученные нами данные от финансовых служб нескольких предприятий машиностроения Нижегородской области (фирма "Нижегородпромконструкция" г. Нижний Новгород, Богородский машиностроительный завод, Правдинское конструкторское бюро, завод "Метмаш" г. Бор и др.), свидетельствуют, что:

- при изменении заработной платы основных производственных рабочих аналогично изменяется заработная плата вспомогательных рабочих, наладчиков, служащих и ИТР цеха и т.п.;

- при изменении стоимости основных материалов аналогично изменяются и стоимость режущего инструмента, спецодежды, обтирочных материалов и пр.;

- при изменении трудоемкости производства заказа (количества машино-

часов) пропорционально изменяется количество времени на ремонт станочного парка, РСЭО и т.д.

Представим результаты наших рассуждений в таблице, где в первом стобце показаны типичные статьи накладных расходов цеха машиностроительного предприятия, во второй - типичные базы распределения, а в третьей -сгруппированные накладные затраты из первой колонки (табл. 2). Если провести группировку косвенных затрат с учетом аналогичных выбранной базе распределения статей, то примерно половина из них (10 статей из 23 в правой колонке) изменят свой статус, т.е. будут относиться к прямым затратам.

Таблица 2. Группировка статей затрат для назначения базы распределения

Статьи затрат База распределения Группировка статей затрат

Прямые затраты 1. Заработная плата основных производственных рабочих. 2. Основные материалы. Косвенные затраты .Заработная плата вспомогательных рабочих и ИТР цеха. 2. Аренда помещений. 3. ГСМ на технологические цели. 4. Расходы ка технологическую энергию. 5. Заработная плата наладчиков оборудования. 6. Инструмент. 7. Страхование. 8. Охрана. 9. Содержание оборудования. 10. Спецодежда и средства индивидуальной защиты. 11. Расходы на внутризаводское перемещение сырья, материалов и продукции. 12. Приспособления и оснастка. 13. Амортизация основных производственных фондов. 14. Содержание АУЛ цеха. 15. Содержание зданий и инвентаря. 16. Текущий ремонт зданий. 17. Мероприятия по обеспечению качества. 18. Охрана труда и техники безопасности. 19. Потери от брака. 20. Прочие расходы. 21. Отчисления на соцстрах. 22. Вспомогательные материалы. 23. Расходы общепита. Заработная плата основных производственных рабочих 1. Заработная плата основных производственных рабочих. 2. Заработная плата вспомогательных рабочих и ИТР цеха. 3. Заработная плата наладчиков оборудования.

Основные материалы 1.Основные материалы. 2. Вспомогательные материалы. 3. ГСМ на технологические цели. 4. Расходный инструмент. 5. Приспособления и оснастка.

Амортизация основных производственных фондов 1. Амортизация основных производственных фондов. 2. Содержание оборудования. 3. Содержание зданий и инвентаря. 4. Текущий ремонт зданий.

Машинное время (нормо-часы) 1. Расходы на внутризаводское перемещение сырья, материалов и продукции (нормо-часы).

Поскольку количество статей и сумма прямых затрат увеличились, то впоне логично учитывать это обстоятельство для окончательного выбора базы распределения из списка возможных. Само же распределение следует производить по величине оперативной (основной) базы распределения, т.к. это менее трудоемко.

Отразим рассмотренную алокацию на графике (рис. 3),

ОЗП - заработная плата основных производственных рабочих;

ОЗП1 - заработная плата вспомогательных рабочих и ИТР цеха;

ОМ - стоимость основных материалов;

ОМ1 - стоимость вспомогательных материалов и инструмента.

Затраты, мн.руб.

Янв Фепр Март Апр Май Июн

Рис. 3. Оперативные базы распределения и аналогичные статьи затрат

Кривые затрат ОЗП и ОЗП1, ОМ и ОМ1 при этом асимптотические. Из рисунка видно, что при выборе из двух баз без учета аналогичных статей затрат предпочтение следует отдать статье "основные материалы", т.к. соответствующий график (ОМ) несколько выше (ОЗГ1). Если же учесть аналогичные статьи затрат (ОМ1 и 03111) и суммировать их с графиком оперативной базы распределения, то картина меняется на противоположную -расходы на заработную плату выше, чем на материалы - графики ОЗП+ОЗП1 и ОМ-ЮМ1 (рис. 3).

Из сказанного выше следует важный вывод: при назначении оперативной базы распределения, следует учитывать не только прямые затраты, но и часть косвенных (условно-постоянных), аналогичных этой оперативной базе распределения.

СПИСОК РАБОТ, ОПУБЛИКОВАННЫХ ПО ТЕМЕ ДИССЕРТАЦИИ Публикации в изданиях, рекомендованных ВАК

1. Пивкин, С.А. Особенности выбора базы распределения косвенных расходов при расчете себестоимости продукции производственного предприятия / СА.Пивкин // Экономический анализ: теория и практика. - 2007. - № 9. - С. 63-67. - 0,63 п.л.

2. Пивкин С.А. Распределение косвенных расходов по жизненному циклу продукта и денежным потокам / В.Н.Едронова, С.А.Пивкин // Экономический анализ: теория и практика. - 2007. - № 11. - С. 6-9. - 0,62 п.л.

3. Пивкин, С.А. Движение денежных средств как база распределения косвенных затрат производственного предприятия / С.А.Пивкин // Финансы и кредит. - 2007. - № 11. - С. 29-33. - 0,81 пл.

4. Пивкин, С.А. Периодичность выбора базы распределения косвенных затрат при расчете себестоимости продукции производственного предприятия / С.А.Пивкин // Управленческий учет. - 2008. - № 5. - С. 34-41. - 0,62 пл.

Публикации в других изданиях

5. Пивкин, С.А. Маржинальный анализ производственного предприятия / С.А.Пивкин // Сборник научных статей аспирантов и соискателей Нижегородского коммерческого института. Вып. 14. - Н.Новгород: НКИ, 2006. -С. 155-158.-0,31 пл.

6. Пивкин, С.А. Производственное предприятие: от учета затрат к росту продаж / С.А.Пивкин // Сборник статей всероссийской научно-практической конференции "Совершенствование финансово-кредитных отношений в экономике России". - Воронеж: 2007. - С. 605-608. - 0,28 пл.

7. Пивкин, С.А. Концепция нового метода распределения косвенных расходов / С.А.Пивкин // Сборник научных статей аспирантов и соискателей Нижегородского коммерческого института. Вып.15. - Н.Новгород: НКИ, 2007. -С. 550-554.-0,31 пл.

Автореферат

Подписано в печать 15.04.2009 г. Заказ № К1/939. Тираж 100 экз. Отпечатано в КОПИЦБНТРЕ ООО "Лапфорт", г. Йошкар-Ола, ул. К.Маркса, 110, т. 45-55-64

Диссертация: содержание автор диссертационного исследования: кандидат экономических наук , Пивкин, Сергей Анатольевич

Введение

1. Теоретические вопросы учета затрат производственного предприятия

1.1. Эволюция и современные трактовки основных терминов

1.2. Классификация затрат. Декомпозиция и агрегирование видов деятельности предприятия

1.3. Сравнительный анализ распространенных методов учета, группировки и калькулирования затрат

2. Преимущества и ограничения современных отечественных и зарубежных подходов к калькулированию себестоимости продукции

2.1. Проблемы адаптации систем "директ-костинг" и "абсорпшион-костинг" к практике отечественного учета и калькулирования

2.2. Практика расчета себестоимости продукции на российских предприятиях машиностроения

2.3. Распределение косвенных расходов как ключевая задача расчета себестоимости. Условность выбора баз распределения

3. Методика калькулирования себестоимости продукции предприятия на основе разграничения косвенных затрат по видам деятельности и оперативным базам распределения

3.1. Корреляция косвенных затрат и факторов издержек по видам деятельности

3.2. Процедура алокации косвенных затрат по трем видам деятельности (1-й этап распределения)

3.3. Семантические и временные связи при выборе оперативной базы распределения в управленческом учете (2-й этап распределения)

3.4. Практические результаты калькулирования себестоимости продукции для предприятий машиностроения

Диссертация: введение по экономике, на тему "Развитие теории и методики учета затрат и калькулирования себестоимости продукции производственного предприятия"

Актуальность темы исследования. В современных рыночных отношениях эффективное управление производственным предприятием все более, если не сказать поностью, зависит от уровня и своевременности его информационного обеспечения. Важнейшую роль здесь играет информация о затратах предприятия и себестоимости продукции, полученная из автоматизированной системы бухгатерского учета.

Систематически поставляемые руководству предприятия данные по затратам позволяют, реагируя на отклонения от норм, оптимально управлять бизнесом. В современных условиях неритмичности производствами, тем более, в период экономического кризиса, эффективное управление дожно быть просчитано. При этом в практике крупных отечественных предприятий чаще всего используется система нормативного учета, основанная на известном и широко1 распространенном на западе методе "стандарт-кост". В тоже время исследования показывают, что на российских предприятиях машиностроения средней величины (до 1000 человек производственных- рабочих) преобладающим является метод учета фактических затрат. Это вызвано, с одной стороны, особенностями указанного рынка, когда периодически изменяются цены на продукты производства, сырье и материалы, растет уровень заработной платы, усложняются технологии производства, а с другой - недостаточной квалификацией менеджеров этих предприятий и противоречивым, часто меняющимся законодательством в области бухгатерского учета.

Действующая в настоящее время отечественная система бухгатерского учета во многом еще испытывает влияние директивной экономики и зачастую выпоняет только функцию расчета налогооблагаемой базы. Однако, в последние 3-4 года известными российскими учеными-экономистами стал признаваться тот факт, что наконец-то произошло разделение бухгатерского учета на 3 вида: налоговый, финансовый, управленческий. Примерно с

2003 года ситуация начинает меняться и на предприятиях: более важными для управления признаются данные управленческого, а не регламентированного учета, становятся заметны шаги по внедрению контроля над затратами, есть.примеры постановки бюджетирования.

В настоящее время во-всех отраслях производственной сферы достаточно четко прослеживается тенденция к увеличению доли косвенных расходов в себестоимости продукции. Объясняется это заменой живого труда машинным, что приводит к увеличению-доли работников, в большей степени обеспечивающих технологический процесс, чем непосредственно участвующих в нем (операторов, наладчиков, программистов и др.); Кроме того, необходимость отслеживания'изменений потребностей рынка и соответствующего реагирования на эти изменения требует вовлечения все большего числа специалистов, в процесс маркетинговых исследований, экономического анализа; конструкторско-технологических разработок, продвижения, продукции и т.п. Можно говорить о том, что если предприятие развивает свой бизнес, то косвенные расходы увеличиваются независимо от воли руководства компании. Необоснованные попытки ограничить число* специалистов, уменьшить затраты на повышение их квалификации, использовать устаревшее оборудование, компьютеры и т.д. неконструктивны. Наоборот, на стабильно* работающем предприятии постоянно развиваются, в том числе за счет увеличения численности, подразделения маркетинга, финансово-экономического анализа и контроля над затратами, юридические и кадровые службы, делаются вложения в повышение профессионального уровня* производственных рабочих и т.д.

Опросы руководителей экономических служб, предприятий- Нижегородской области подтверждают факт постоянного увеличения числа управленцев, и служащих среднего звена. Аналогичные процессы отмечаются,и на всех производственных предприятиях из других регионов. Как отмечают западные экономисты (например, Ч.Хорнгрен, К.Друри и др.), рост косвенных расходов стал наиболее рельефным в последние годы и в производственной сфере развитых стран.

Соотношение доли прямых и косвенных затрат в себестоимости продукции на современном производственном предприятии* машиностроения находится в диапазоне от 1:1 до 1:3. Нередки ситуации, когда предприятие работает с косвенными расходами, на порядок превосходящими фонд заработной платы основных производственных рабочих и руководство не в состоянии уменьшить эти расходы. Следовательно, если этот процесс роста естественен, то необходимо эти затраты правильно учесть и распределить.

Несмотря на возможность, ошибки, возникающей в связи с распределением косвенных затрат между объектами калькулирования, подавляющее большинство предприятий широко применяют только известные, простые и далеко> не оптимальные с точки зрения минимума затрат и максимальной точности методы расчета. В тоже время, исчисление себестоимости единицы продукции во многих случаях влияет на ценовую политику предприятия, а также на оценку запасов и прибыли. Следовательно; вопрос объективного распределения косвенных затрат по изделиям в экономической деятельности предприятияявляется одним из центральных.

Только за последнее время вопросу распределения косвенных расходов было посвящено немало работ отечественных авторов, среди которых: Е.В. Акчурина, A.C. Бакаев, П.С. Безруких, М.А. Бахрушина, Е.Ю. Воронова, А.Т. Головизнина, В.Б. Ивашкевич, Т.П. Карпова, В.Э. Керимов, Н.В. Липчиу, А.Ш. Маргулис, Е.А. Мизиковский, И.Е. Мизиковский, О.А.Миронова, A.B. Мовинский, С.А. Николаева, O.E. Николаева, В.Ф. Палий, JI.B. Попова, В.К. Скляренко, А.Д. Шеремет, К.В. Щиборщ; из зарубежных: А. Апчерч, К. Друри, Дж. Фостер, Дж. Шим, Т. Хорнгрен, Б. Райан, Т. Скоун, Д. Эванс и др.

Большинство из этих авторов, предлагая-1 способы решения обозначенной проблемы, указывают, что данный вопрос нельзя считать до конца решенным и актуальность его с развитием технологий производства и усилением конкуренции на рынке возрастает. Можно констатировать, что до сих пор все методические подходы при разграничении косвенных расходов основаны на применении условных баз распределения в,различных сочетаниях и такой подход, как признают большинство специалистов, является слишком субъективным и неточным.

В применяющихся на предприятиях машиностроения методах калькулирования себестоимости степень - корреляции между косвенными затратами и традиционными базами распределения остается очень низкой ввиду субъективности выбора этих баз и обезличивания затрат. До-настоящего времени сохраняется ситуация, когда в большинстве случаев для производственного предприятия трудно обеспечить приемлемый по точности и стоимости внедрения метод расчета себестоимости продукции. С одной стороны/ располагается метод калькулирования себестоимости с использованием только од-ной-двух традиционных баз распределения косвенных затрат (чаще всего Ч заработной-платы основных рабочих), а с другой - слишком сложные и затратные методы-- "стандарт-кост" или метод "ABC". Руководители предприятий признают, что методики, удовлетворяющей бизнесменов как поцене, так и по точности, не найдено.

Таким образом, постоянно возрастающая доля косвенных (накладных) расходов требует усиления внимания* к обоснованности их распределения между отдельными объектами калькулирования Ч продуктами производства. В настоящей работе предлагается новый, в том числе основанный, на связи затрат с движением денежных средств по трем видами деятельности, подход к. распределению косвенных затрат в бухгатерском управленческом учете, что дает право говорить о новой методике расчета себестоимости продукции.

Цель и задачи исследования. Целью исследования является теоретико-методологическое обоснование для системы учета затрат и разработка новой методики калькулирования себестоимости продукции производственного предприятия сферы машиностроения. Методика дожна обеспечивать более объективную, чем существующую при распространенных на практике методах, причинно-следственную связь этих затрат с объектами калькулирования

- изделиями предприятия. В соответствии с поставленной целью были определены следующие задачи:

- систематизировать материал относительно основных понятий управленческого учета в их современном понимании (2008 г.). Особое внимание уделить таким экономическим категориям как "затраты", "себестоимость", их классификации и методам учета в бухгатерском и налоговом учете, показать разные точки зрения, существующие в научном мире;

- рассмотреть существующие методы калькулирования себестоимости продукции, как с использованием маржинального подхода, так и по системе учета поных затрат, для отражения сложившейся картины по применимости каждого метода; отразить проблемы, возникающие при внедрении современных методов в отечественной практике;

- исследовать существующие методики калькулирования себестоимости продукции на реальных предприятиях машиностроения и металообработки;

- рассмотреть показатель "движение денежных средств" как фактора, связанного с доходами и расходами предприятия;

- построить модель распределения косвенных затрат, основанную на причинно-следственной связи между продуктами производства и косвенными расходами через расход денежных средств по трем, предписываемым ПБУ 4/99 и МСФО, видам деятельности: текущей, инвестиционной, финансовой;

- исследовать практическую возможность распределения движения денежных средств.предприятия по видам деятельности в бухгатерском управленческом учете на основе1 формы № 4 - "Отчет о движении денежных средств";

- усовершенствовать расчет себестоимости продуктов предприятия путем оптимизации выбора традиционных баз распределения и периодичности калькулирования;

- выработать рекомендации по агрегированию близких по характеру косвенных затрат;

- разработать методику калькулирования себестоимости продукции.

Предмет и объект диссертационного исследования является совокупность вопросов по разработке методологии учета и формирования затрат производственного предприятия'на основе предложенной схемы распределения косвенных затрат.

Объектом исследования являлись машиностроительные и металообрабатывающие производственные предприятия! Нижегородской области с позаказным типом производства и численностью основных рабочих не более 800-1000 чел.

Теоретической и методологической основой исследования стали научные труды отечественных и зарубежных ученых-экономистов, которые специализируются в области управленческого учета, материалы семинаров, законодательные и нормативные акты Российской Федерации в области бухгатерского учета и аудита.

Особый интерес представляют данные о хозяйственной деятельности производственных предприятий машиностроения, собранные диссертантом в качестве руководителя экономической службы производственной фирмы со сложной структурой. Важная информация по практическому опыту получена и непосредственно от главных бухгатеров, ведущих учет затрат на. производственных предприятиях машиностроения и металообработки.

В- диссертации использованы соответствующие материалы практически из всех основных периодических экономических изданий последних лет, дается критическая оценка некоторым, слишком поверхностным (или идеальным, неприменимым на практике), на взгляд диссертанта, суждениям по рассматриваемой проблеме. В работе учтены самые последние законодательные акты в области отечественного бухгатерского учета, в т.ч., принятое в конце 2008 года ПБУ 1/2008 "Учетная политика организации".

Научная новизна исследования состоит в разработке новой методики калькулирования себестоимости продукции за счет снижения фактора условности при двухэтапном распределении косвенных затрат.

На первом этапе посредством установления более объективной причинно-следственной связи между затратами^ предприятия и движением денежных средств в пределах трех видов деятельности, признанных в международных стандартах и практике, делается переход к распределению косвенных затрат. На втором этапе используется модернизация стандартного подхода к распределению путем оптимизации зависимости между стандартными базами.

В. процессе исследования получены следующие наиболее значимые результаты:

- уточнена, классификация видов деятельности5 предприятия и доказана зависимость этой классификации от целей управленческого учета;

- обоснована необходимость разработки в современных условиях производства новых методик калькулирования себестоимости продукции с целью обеспечения руководителей достоверными данными для принятия управленческих решений на основании изучения последних теоретических тенденций и проблем бухгатерского управленческого учета, подкрепленного данными из практики предприятий сферы машиностроения;

- установлена корреляционная связь косвенных затрат и расхода денежных средств для целей калькулирования себестоимости продукции производственного предприятия;

- предложена схема' распределения косвенных затрат на составляющие пропорционально расходу денежных средств по каждому виду деятельности предприятия (текущей, инвестиционной, финансовой);

- разработана схема раскрытия показателя расхода денежных средств по прямым и косвенным затратам;

- определена зависимость между "оперативными" базами распределения и аналогичными этим базам затратами; что дает возможность выбрать наиболее адекватную в данном отчетном^ периоде базу (второй этап распределения).

Практическая значимость- результатов исследований состоит в том, что. предложенная в работе новая методика калькулирования позволяет экономистам предприятия. организовать расчет себестоимости на новой, более-обоснованной, чем традиционные способы, основе. Практическую ценность имеют:

- методика распределения косвенных расходов, как общепроизводственных, так и общехозяйственных;

- усовершенствована методика составления "Отчетам движении денежных средств" (форма № 4) как. способа анализа движения денежных средств в разрезе текущей, инвестиционной и финансовой^деятельности. Эта форма признается в бухгатерском учете как форма отчетности, отражающая финансовый результат с экономической точки зрения (а не с юридической, как в "Отчете о прибылях и убытках", форма № 2);

- новая рекомендация выбора базы распределения косвенных расходов при использовании традиционных показателей работы предприятия. При этом учитывается поведение затрат, аналогичных основной базе распределения (заработная плата основных производственных рабочих и заработная плата вспомогательных рабочих, расходы на основные материалы и расходы на инструмент и т.д.).

Предложенная нами методика позволит производственным предприятиям' более точно рассчитывать поную себестоимость продукции при незначительных затратах на ее внедрение.

Апробация и внедрение результатов исследования. Отдельные положения настоящего исследования обсуждались на всероссийской научно-практической конференции "Совершенствование финансово-кредитных отношений в экономике России", проходившей на базе Воронежского государственного университета (ноябрь 2006 г.).

Содержащиеся в диссертационной работе рекомендации использовались при реальных расчетах себестоимости продукции на нижегородских производственных предприятиях ООО "Промтех-НН", ООО "Нижегород-промконструкция", ООО "Нобетек", ООО "Аэроход". В результате проведенныхл расчетов были внесены корректировки в ценовую политику фирм и сделан вывод, что полученные значения себестоимости более объективны, чем при традиционном методе калькулирования.

Основные положения диссертации обсуждались с ведущими экономистами- и других машиностроительных предприятий нижегородской области, отдельные рекомендации исследования используются при расчете себестоимости продукции на-двух предприятиях Челябинской области.

Публикации. Основные положения и< результаты проведенного исследования опубликованы в-7 печатных работах, общим объемом 5,2 п.л. (авторских - 4,9 п.л.), в том числе в сборнике Нижегородского коммерческого института, в общероссийском журнале "Дайджест-финансы", в изданиях, рекомендованных Высшей аттестационной комиссией Министерства образования и науки Российской Федерации - журналах "Экономический анализ: теория и практика", "Финансы и кредит", "Управленческий учет".

Объем и структура диссертации. Диссертационная работа состоит из введения, трех глав и заключения, списка использованной литературы, включающего 132 источника и- 15 приложений. Работа включает 180 листа машинописного текста, содержит 17 таблиц, 7 рисунков, 20'формул.

Диссертация: заключение по теме "Бухгатерский учет, статистика", Пивкин, Сергей Анатольевич

Выводы, обобщения и практические рекомендации, представленные в работе, обладают научной новизной, расширяют и допоняют современные теоретические положения бухгатерского управленческого учета как развивающейся, динамичной системы.

Предложенный в исследовании подход показывает, что для машиностроительного или металообрабатывающего предприятия средней величины традиционная методика распределения косвенных затрат на продукты при позаказном типе производства существенно устарела. Новая методика дает импульс и для дальнейших исследований данной проблемы.

В силу того, что новая двух-этапная методика калькулирования поной себестоимости продукции сочетает в себе сразу несколько положительных качеств:

- более адекватное распределения косвенных затрат по сравнению с применяющимися на практике традиционными методами;

- "малобюджетность" внедрения;

- гибкость при настройке под специфику предприятия, она представляет из себя достижение в экономической теории, шаг вперед в бухгатерской управленческой методологии и будет востребована в бизнесе.

Заключение

По результатам проведенного исследования сделаны следующие теоретические обобщения и выводы:

1. Изучение сложившейся ситуации на отечественных производственных предприятиях машиностроительной отрасли позволяет констатировать, что в последние несколько лет наблюдается устойчивый процесс роста косвенных (накладных) затрат, связанный с общим, пусть и незначительным, оживлением промышленной сферы и развитием рынка в стране в целом. Эти явления предполагают усиление роли управляющего и обслуживающего персонала в-производстве.и распределении продукции предприятия и, следовательно, естественным образом приводят к росту косвенных затрат;

2. Несмотря на то, что среди ученых-экономистов признается.тот факт, что разделение учета на 3 вида-(налоговый, финансовый, управленческий) состоялось, в реальности наблюдается отставание в применении разработан- ных методов учета затрат и калькулирования себестоимости продукции. Даже такие, известные уже несколько десятилетий за рубежом методы калькулирования себестоимости продукции как "директ-костинг", среди большинства отечественных менеджеров-экономистов остаются невостребованными;

3. В работе проведено обобщение основных существующих методологических подходов к калькулированию поной себестоимости продукции производственного предприятия и сделан анализ методов калькулирования, применяющихся на практике. Показано, что практически все они основаны на распределении косвенных затрат пропорционально какой-либо одной, условно выбранной, базе, соответствующей одному из типичных экономических показателей деятельности предприятия (заработная платал производственных рабочих, прямые затраты, стоимость материалов и т.п.). В результате, как признают отечественные и зарубежные экономисты, полученные значения себестоимости продукции нельзя признать удовлетворительными, но приходится "исходить- из того, что есть". Исключение составляют трудоемкие методы (например "стандарт-кост" и "АВС"), но они, в силу своей сложности и больших финансовых затрат в практике отечественных предприятий машиностроения средней величины не: встречаются. Более того, большинство руководителей даже не слышали о их существовании и работают по традиционным отечественным методикам, которые, в свою г очередь, повторяют в упрощенном виде западные разработки. Только на небольшом числе предприятий действует нормативная^ система учета, которая* как известно, пред-. .ставляет из себя разновидность метода "стандарт-кост". На многих производственных фирмах ведется только; регламентированный учет и,, следовательно, о достоверном? расчете себестоимости продукции: и объективном контроле над затратами говорить не приходится;

4. Анализ: показателя; "расход денежных средств" позволяет квалифицировать его как фактор, имеющий причинно-следственную связь с издержками: предприятия, учтенными по!фактической себестоимости;

В исследовании, показано; что фактический расход денежных средств? предприятия; коррелирует с косвенными затратами на производство и реализацию продукта' в пределах.трех видов деятельности: текущей, инвестиционной, финансовой;

5. Предложенная автором методика распределения косвенных затрат позволяет во многом разрешить главную проблему этого распределения при использовании' традиционных баз - слабую причинно-следственную связь косвенных затрат с объектом калькулирования. Разработанный диссертантом подход позволяет связать продукты предприятия и косвенные затраты через экономические характеристики хозяйственной деятельности - реальные расход и поступления денежных средств в течение отчетного периода, распределенные; в соответствии с международной'практикой бухгатерского учета* элементы которой присутствуют уже и в отечественном регламентированном учете ("Отчет о движении денежных средств"), по трем видам деятельности.

В результате фактор условности, присущий традиционным базам распределения, в новой- методике значительно нивелирован. Из двух методик решения задачи распределения, первая Ч использование условных баз, т.е. выбор варианта "лучший из худших", вторая Ч опора на фактическое движение денежных средств в отчетном периоде, т.е. выбор варианта, имеющего корреляционную (а, значит, и причинно-следственную) связь косвенных затрат и объектов учета, объективно выигрывает вторая.

В работе показано, что расход денежных средств от текущей, инвестиционной и финансовой деятельности в процессе функционирования предприятия, как и затраты, фактически распределяется на продукты, и, следовательно, косвенные затраты всего предприятия не могут распределяться иначе, как пропорционально этому расходу денежных средств.

Важное прикладное значение имеет введение в методику оригинального термина "релевантный- расход денежных средств" от каждого из трех видов деятельности, т.к. на его основе происходит распределение косвенных затрат предприятия по каждой из групп продуктов (продукту), относящейся к названным видам деятельности;

6. Новая модель распределения косвенных затрат представляет практическую ценность, поскольку более объективное исчисление себестоимости позволяет варьировать ценой на продукт, принимать ее такой, с которой покупатель может согласиться и видеть при этом свой резерв по дальнейшему снижению, если нужно потеснить конкурента.

Внедрение методики не влечет кардинальных изменений в бухгатерском учете предприятия, а предполагает его незначительную доработку и модернизацию. Доработка заключается в расширении плана счетов и допонении стандартного "Отчета о движении, денежных средств" (форма №4) новыми строками, что разрешено российским законодательством;

7. Для своевременного реагирования руководства машиностроительного предприятия на изменения в рыночной среде, а также сокращения стоймости учетных работ, в качестве периодичности калькулирования себестоимости продукции при позаказном способе производства следует использовать адекватный срок Ч 1 квартал, что совпадает со сроками составления промежуточной бухгатерской отчетности, или установить этот срок в соответствии с периодом краткосрочного бюджетирования. В этом случае себестоимость продукции будет рассчитываться в конце каждого такого временного лага, причем косвенные затраты на производство отдельного продукта в управленческом учете целесообразно распределять по наиболее актуальной в этом периоде базе. Тем более что уже и в бухгатерском учете новое ПБУ 1/2008 "Учетная политика организации" принципиально дает возможность менять учетную политику, а значит и базу распределения, не только с начала учетного года, но по усмотрению предприятия. Информация по себестоимости продукции, исчисляемая через короткие промежутки времени (ежеквартально или даже ежемесячно) сейчас становится востребованной, т.к. во-первых, под влиянием спроса на рынке быстро изменяется сам продукт, а во-вторых, в условиях жесткой конкуренции предприятию приходится несколько раз менять цены в течение календарного года.

Регулярный расчет себестоимости позволяет паралельно осуществить и мониторинг затрат предприятия, что приводит к реализации одного из принципов управленческого учета Ч управление фирмой через анализ отклонений затрат от заданных или прогнозируемых значений;

8. Предложена рекомендация выбора базы распределения косвенных расходов для изделий машиностроительного предприятия при использовании традиционных показателей его хозяйственной деятельности. При этом в отчетном периоде учитывается поведение затрат, аналогичных основной базе распределения (заработная плата основных производственных рабочих и заработная плата вспомогательных рабочих, расходы на основные материалы и расходы на инструмент и т.д.). Часть из этих затрат трактуется при выборе основной базы как прямые и в итоге окончательно выбранная оперативная база может отличаться от установленной обычным способом (по одному показателю). В результате окончательно выбранная база распределения является более адекватной и в целом снижает фактор условности при распределении косвенных затрат на продукты.

Диссертация: библиография по экономике, кандидат экономических наук , Пивкин, Сергей Анатольевич, Нижний Новгород

1. Налоговый кодекс Российской Федерации. Части первая и вторая: с изм. и доп. на 30 нояб. 2006 г. Текст. / сост. Т. О. Волошина, М. А. Карякина и Д. А. Кузякин. - М.: Эксмо, 2006. - 830 с. - 1.BN 5699-19774-5.