Учебники

Экономические и рыночные методы экологического регулирования

Несмотря на различия в подходах к экономическому регулированию охраны окружающей среды в разных странах, существует ряд универсальных целей экологической политики:• обеспечение безопасной для человека окружающей среды и минимизация риска нанесения вреда здоровью человека;

• сохранение возможности для будущих поколений существовать вместе с природной средой;

• сокращение существующего уровня загрязнения природной среды.

Критериями эффективности экологической политики являются:

• ускорение процессов воспроизводства природных ресурсов;

• стимулирование вложений и разработки технологий, сберегающих сырье, материалы и энергию.

В рыночной экономике цели минимизации экологических затрат достигаются путем реализации следующих основных принципов:

• предупреждение (или профилактика возникновения) загрязнений;

• загрязнитель чистит или платит за борьбу с загрязнением;

• сотрудничество различных звеньев общества в деле организации эффективной борьбы с загрязнением что обусловлено социально сложным характером экологических проблем, требующим участия всех заинтересованных субъектов хозяйствования и государственного управления.

Рассмотрим конкретные методы экономического воздействия на природопользователей. Большую роль в системе экологического регулирования играет система штрафов, которая, безусловно, является не столько инструментом экономического стимулирования природоохранной деятельности, сколько необходимым дополнением к административно-законодательному регулированию. В принятом в США законодательстве предусмотрены суровые меры наказания его нарушителей: наиболее серьезные нарушения, например, законов об охране водной среды или воздушного бассейна могут караться штрафами до 25 тыс. долл. за каждый день нарушения, а в рамках уголовной ответственности до двух лет тюрьмы. Однако, в реальной природоохранной практике федерального правительства штрафы часто используются лишь в качестве “дамоклова меча”, и нередко только для того, чтобы посадить владельцев компаний за стол переговоров с природоохранными ведомствами, несмотря на то, что по существующему законодательству, наложение штрафов происходит автоматически по прохождении 45 дней после соответствующего уведомления. Причем штрафы взимаются ежеквартально до тех пор, пока не будут выполняться установленные нормы допустимого загрязнения. В реальной же жизни нарушитель представляет встречные предложения, которые служат формальным поводом для того, чтобы отложить взимание штрафов. Законодательная основа также предусматривает возможность отмены штрафов в тех случаях, когда нарушитель представляет техническую и экономическую документацию, показывающую невозможность выполнения установленных норм загрязнения. Таким образом, штрафы – это инструмент для ускоренных переговоров по выработке взаимоприемлемых решений.

Реальная практика противоречит и тому положению законодательной основы, которое предусматривает, чтобы взимаемые штрафы были в размере прибыли, получаемой от невыполнения корпорациями норм качества окружающей среды. Однако, это законодательное положение, за реализацию которого выступает федеральное Агентство по охране окружающей среды, остается лишь пожеланием. Некоторые крупные штрафы, накладывавшиеся на компании, среди которых “Дюпон де Немур”, “Ю.С.Экс”, “Юнион Карбайд”, ”Форд Моторс” и другие, не компенсировали даже прямой экономический ущерб от загрязнения среды. Практически всегда взимание штрафов наталкивается на различные судебные проволочки, в ходе которых природоохранные ведомства вынуждены постоянно урезать их сумму. Так, за десятилетие 80-ых годов сталелитейные компании США не выплатили ни одного штрафа, хотя сумма наложенных штрафов исчислялась сотнями миллионов долларов.

В академических кругах США дискуссии ведутся вокруг двух типов штрафов: за превышение допустимых норм загрязнения окружающей среды, и так называемые запретительные штрафы, т.е. достаточно большие по своим размерам с тем, чтобы сразу приостановить опасное загрязнение среды. Однако, такой тип штрафов оказался, за исключением редких случаев, неприемлемым для практической реализации. Осуществляются попытки установить штрафы из расчета на единицу загрязнения. Так, во Флориде по закону от создан природоохранный фонд размером до 12 млн. долл. для финансирования водо-охранных программ штата. Средства для фонда формируются за счет сбора штрафов – 0.02 долл. за баррель сточных вод. Однако, такая форма штрафов представляет собой не что иное как платежи за загрязнение среды.

Если говорить о федеральной политике использования системы штрафов в США, то надо отметить, что она базируется на довольно сложном расчете, где используется свыше полусотни уравнений и 70 показателей, включающих и такие показатели экономического характера, как финансовая задолженность фирм, издержки на эксплуатацию и ремонт очистного оборудования, его рыночная стоимость.

В ряде стран широко используются налоговые рычаги экологического регулирования. При этом прослеживаются значительные различия в подходах к применению налоговых рычагов. В Норвегии, в наиболее загрязняющих энергетических отраслях вместо изъятия налогов на загрязнение используются налоги на энергоносители. Правительство Норвегии полагает, что такой подход будет иметь долговременный положительный эффект с точки зрения сокращения уровня загрязнения. Начальные шаги здесь связаны с установлением налога на конкретные виды топлива, содержащие загрязняющие атмосферу вещества. Обсуждается вопрос о введении налога на топливо в целях сокращения выбросов углекислого газа, усиливающего, как известно, парниковый эффект в атмосфере. Предполагается, что ставка налога будет устанавливаться, но в зависимости от цены на вид топлива, а не от количества потенциального загрязнения. По ориентировочным оценкам, снижение содержания углекислого газа достигнет 3% к 2000 году в связи с вводимым налогом. Цены на топливо при этом в среднем возрастут на 15%.

Отметим, что в Норвегии и других европейских странах предполагается облагать налогом и потенциально экологически опасные потребительские товары, прежде всего бензин со свинцовыми присадками, а также аккумуляторы и батарейки, содержащие ртуть, кадмий и свинец. Их цена с учетом налога возрастет на 50%. Надо отметить, что рекомендации правительства Норвегии по экологическим налогам исходят из того, что аккумулируемые с их помощью средства не будут использоваться под конкретные экологические программы, а налоги будут использоваться лишь в качестве инструмента стимулирования природоохранной деятельности на предприятиях. Отсюда и главная задача налоговой политики – изменение соотношения цен производства и потребления с целью стимулирования более экологически безопасной стратегии развития.

Справедливости ради отметим, что ряд экономических налогов в Норвегии используется в дальнейшем целевым порядком на экологические нужды. Это касается, в частности, экологического налога на инвестиции и экологического налога на содержание нитратов и фосфатов в удобрениях. В этих случаях большая часть налоговых поступлений используется для развития экологически устойчивого сельского хозяйства. В Японии предприятиям тех отраслей, которые квалифицируются министерством финансов как отрасли с особо высокими затратами на охрану окружающей среды – всего таких отраслей 18, разрешается ежегодно отчислять 0,15% от суммы продаж в специальный резервный фонд предприятий природоохранного назначения. Для отраслей сильно подверженных колебаниям ценовой конъюнктуры норма отчисления в этот фонд установлена на уровне 0,3%.

На примере США можно рассмотреть практику снятия налогов с процентов, полученных по облигациям, средства от которых направлены на создание промышленного оборудования по борьбе с загрязнением. Специальные облигации природоохранного назначения обычно выпускаются муниципалитетами с тем, чтобы продавать их на рынке для формирования фондов, предназначенных для установки оборудования по подавлению загрязнений. В некоторых штатах собственность на опытное оборудование природоохранного назначения не облагается налогами, в других штатах – не взимаются налоги при его продаже.

При обосновании введения экологических налогов необходимо учитывать целый ряд внешних факторов: национальные традиции, наличие сильного отраслевого лобби. К примеру в Норвегии налог на свинцовые добавки в бензин способствует переориентации жителей на пользование общественным транспортом. В США, напротив, культ автомобиля и сильное политическое влияние автомобильных промышленников свели на нет все попытки ввести налог на загрязнение свинцом атмосферы в национальном масштабе.

В некоторых странах экологическое налогообложение имеет функцию аккумулирования средств для природоохранной деятельности. Это, в частности, происходит тогда, когда необходимо создать компенсационный фонд для финансирования устранения ущерба от загрязнения среды. Один из таких фондов создан в США по закону о “суперфонде”, принятом для реализации программы очистки территории США от захоронений опасных химических отходов. Специальные налоги здесь обеспечивают сбор средств на обезвреживание свалок опасных отходов.

В различных странах отмечают несколько традиционных недостатков налогов. Прежде всего это противоречие между фискальной и стимулирующей функциями налога. К тому же налоговые льготы ускоряют и стимулируют установку капиталоемкого очистного оборудования в ущерб внедрению малоотходной технологии. Кроме того, налоговые льготы возрастают по мере увеличения капиталовложений в очистное оборудование.

Большую роль в экологическом регулировании играет кредитная политика. В Германии целевое выделение кредита ограничено вложениями в воздухоочистительное оборудование, очистку сточных вод и утилизацию твердых отходов. Можно получить кредит под строительство завода по производству экологически безопасной продукции. Однако, льготный кредит выдается не более чем на 60% всех сумм инвестиций. При этом существует дифференциация в зависимости от размера фирмы – поощрение мелких и средних предприятий). Величина льготного процента в Германии равна 2, что составляет разницу между 10% кредита и льготными 8%. Кроме того, возможно в качестве меры стимулирования предоставление долгосрочного кредита на 10 лет. Как показывает практика, кредитование достаточно эффективно выполняет свою роль. Например, в США выдаются долгосрочные ссуды сроком до 30 лет под низкий процент – 6,65% в размере до 500 тыс. долл.

В Японии специфика механизма экологического кредитования заключается в объединении на государственном уровне производственной и инвестиционной функций путем образования конгломерата: компании по предотвращению разрушения окружающей среды и банка развития. На долю корпораций и банка приходится от 2/3 до 3/4 общего объема финансовых средств, так как они финансируют преимущественно крупные компании, которые являются главными загрязнителями.

Существует две формы финансирования. Первая форма выражается в том, что корпорация строит и передает частному сектору почти по себестоимости, на условиях длительной рассрочки и под низкие проценты различные природоохранные объекты. На таких условиях корпорация осуществляет строительство и передачу предпринимателям очистного оборудования, занимается подготовкой территории для перемещения туда заводов из районов чрезмерной концентрации промышленности и благоустройством окружающей среды. Вторая форма деятельности – собственно кредитование, целью которого является предоставление предприятиям, которые желают установить очистное оборудование, необходимые заемные средства. Условия погашения кредитов льготные по сравнению с условиями обычного коммерческого кредитования. Срок погашения – 10-20 лет при 5-7% годовых.

Субсидии – широко используемый инструмент стимулирования природоохранной деятельности, который, однако, подвергается и наибольшей критике. Так, в США, где субсидии достаточно распространены, отношение к ним у экономистов неоднозначное. Федеральные субсидии штата и местным органам стабилизировались на уровне 4-6 млрд. долл. в год. Однако государственные дотации имеют существенный минус – они предназначены для строительства и установки только очистного оборудования, которое тормозит внедрение малоотходной технологии и использование других эффективных методов борьбы с загрязнением.

Во Франции государством поощряются предприятия, устанавливающие оборудование по очистке воды и воздуха. Доля государства в финансировании местных коллективных очистных станций составляет 30-35%, доля финансовых бассейновых агентств – примерно 25% в среднем. Остальная часть финансируется за счет специальных долгосрочных займов, выпускаемых местными органами. Безвозвратные субсидии получают фирмы на научные исследования в области борьбы с загрязнением, разработку очистного оборудования, энергетических и сырьевых программ, а также на осуществление крупных проектов.

Политика субсидий играет важную роль в деле налаживания контроля и устранения загрязнений, поощряя дальнейшие капиталовложения корпораций в эту область, но основной ее недостаток состоит в том, что она может серьезно воспрепятствовать прогрессу развития внутрипроизводственных рычагов подавления загрязнений. В условиях рыночной экономики система субсидирования расходов частных фирм на противозагрязняющие цели еще больше усугубляет противоречие между издержками индивидуальных производителей и затратами общественного труда, ибо субсидии позволяют не повышать цены на загрязняющую продукцию, спрос на нее не снижается, а это ведет к увеличению масштабов экологического ущерба. Система субсидий – дополнительный источник роста общественных расходов на борьбу с загрязнением среды, причем этот рост не только абсолютный, но и относительный, т.е. в расчете на “единицу эмиссии” загрязняющих веществ. В Канаде и ряде других стран правительство уже давно проводит политику ускоренной амортизации очистного оборудования, которое списывается всего за два года. В США срок списания очистного оборудования составляет 5 лет.

В отличие от налогов, плата за загрязнение, устанавливаемая для любого источника загрязнения, взимается только в том случае, если загрязнение превышает определенный, заранее установленный уровень, т.е. фактически является штрафом. Плату за загрязнение можно представить в виде определенной цены на услуги, которые обеспечивает окружающая среда по приему и ассимиляции отходов производства и потребления. Платежи, по мнению западных экономистов, более эффективны с точки зрения стимулирования природоохранной деятельности, они оставляют право выбора конкретных противозагрязняющих мер за теми, кто их осуществляет. Стремясь применять наиболее экономичные меры, платежи тем самым, как считают экономисты, будут обеспечивать минимизацию природоохранных издержек, в более широких масштабах будет внедряться и передовая технология борьбы с загрязнением. К тому же они более гибки в своем применении, изменяясь в зависимости от условий производства загрязнений, их объема, опасности, хотя по сути и механизму воздействия на загрязнителей плата и налоги однозначны, носят принципиально одинаковый характер в системе экономического стимулирования природоохранной деятельности. В США платежи связаны с принятой в этой стране процедурой выдачи специальных разрешений на эксплуатацию производственных объектов. Этот процесс получил название “экологического лицензирования”. Любые предприятия должны представить документацию природоохранным ведомствам, подтверждающую, что в ходе эксплуатации предприятия не будут нарушаться установленные федеральные и штатные нормативы по окружающей среде. В этом случае выдается разрешение и стороны могут договариваться о размере платежей за загрязнение.

Такие платежи (“permit fees”) чрезвычайно различны в разных районах. Скажем, в штате Мэн за одну тонну сернистого ангидрида выплачивается 8 долл., а в Южной Калифорнии за ту же тонну – 250 долл.. Федеральный закон о чистом воздухе, принятый в США в 1991 году, предусматривает, что эта система платежей должна обеспечивать сбор 300 млн. долл. в год, которые затем будут использованы на реализацию национальных программ. В ФРГ взимание платы осуществляется в зависимости от того, насколько сточные воды превышают по объему и токсичности установленные допустимые нормы. Подобная плата введена в Великобритании и Франции. В тех же США ряд штатов и муниципалитетов также взимает плату за пользование государственными водоочистными системами с дифференцированием по отдельным внутренним районам. В ряде стран, например, в Голландии устанавливают особые тарифы за сброс сточных вод, содержащих токсичные вещества. В США этот вопрос регулируется административно – здесь установлены “нормативы предварительной очистки”, предполагающие устранение специфических загрязнений на промышленных предприятиях до сброса сточных вод в муниципальные водоочистные системы.

В США в ряде штатов и округов внедряется система платы за загрязнение, построенная на принципе оптимизации издержек на природоохранные мероприятия. Плата подбирается исходя из уровня предельных издержек предприятия-загрязнителя на борьбу с загрязнением. Иными словами, элементы рыночного механизма, нахождение точки равновесия, вносятся в область природоохранной деятельности. Теоретически такой подход очень эффективен, но в чистом виде он все-таки не прошел ни в одном из штатов. Размеры платы за загрязнение определяются все же в основном путем переговоров или торгов между промышленными компаниями и местными природоохранными ведомствами.

Резкая неравномерность распределения экологических затрат ставит в невыгодное положение ряд звеньев промышленного производства. Это касается, прежде всего, тех отраслей, масштабы долевого участия которых в загрязнении особенно велики: электроэнергетика, целлюлозно-бумажная промышленность, металлургия. В силу неодинаковых условий размещения производительных мощностей, применяемой техники и технологии, отдельные предприятия могут выполнять единообразные требования природоохранного законодательства с различными удельными затратами. Поэтому повышенные требования к очистке загрязнений на предприятиях, где борьба с загрязнением обходится относительно недорого и пониженные требования к предприятиям с большими затратами на снижение таких же видов загрязнений, это чисто рыночный прием. Существующая система экологического регулирования подвергается критике, в особенности со стороны американских экономистов. В частности, особые нарекания вызывает принцип “одинаковости требований” к источникам загрязнения окружающей среды, предполагаемый вводимыми государственными стандартами качества окружающей среды. Так, по данным Совета по устойчивому развитию США, устранение 1 т углеводородов, загрязняющих атмосферу при покраске новых автомобилей на заводе, обходится в 1,5 тыс. долл. и немногим более 40 долл. на автозаправочной станции. Стандарты же “нивелируют” требования и, в конечном итоге, ведут к перерасходу материальных ресурсов.

Аналогичным образом, было бы нецелесообразно сосредоточить усилия по борьбе с загрязнением на крупных промышленных предприятиях, поскольку себестоимость устранения однотипных загрязнений здесь в среднем в 8-9 раз меньше, чем на мелких того же профиля. Очевидные в этом отношении недостатки имеют только что рассмотренные методы экономического стимулирования природоохранной деятельности – субсидии и ссуды на строительство очистных сооружений, налоговые льготы и ускоренная амортизация очистного оборудования, Эти меры призваны , по мнению большинства американских экономистов, стимулировать установку очистного оборудования, а не внедрение малоотходной технологии, утилизацию отходов. Эти нарекания экономистов привели к попыткам внедрения новых, так называемые рыночные приемов осуществления экологических программ.

В последние годы наиболее широкое внимание со стороны правительственных и деловых кругов западных стран привлекают так называемые рыночные механизмы экологического регулирования. Один из таких подходов, апробируемых в настоящее время, получил название “пузырькового принципа”. Суть его состоит в том, что ограничения на выброс устанавливаются исходя не из отдельного источника загрязнения – например, фабричной трубы, а для целого предприятия, либо группы предприятий. Предполагается, что эти предприятия находятся как бы под одним “пузырьком”, в рамках которого и устанавливаются стандарты. Отсюда и название подхода. Фактически, такой подход предполагает отказ от единых технологических нормативов и допускает произвольный выбор бизнесом технологии очистки загрязнений. Правда, при этом эксперты считают, что такая форма регламентации позволит в отраслях с большими природоохранными издержками – металлургия, энергетика, экономить значительную часть расходов на охрану среды за счет более высокой степени очистки у тех источников загрязнения, где соответствующие меры дешевле.

Реформа в методах регламентации допускаемого загрязнения окружающей среды была с одобрением встречена промышленными компаниями. В этом случае фирмам не только предоставляется возможность выбирать “наиболее экономичную” стратегию борьбы с загрязнением, но и заметно ограничивается вмешательство государственных регулирующих органов в их деятельность. Многие корпорации приводят данные об “экономичности” нового метода.

Для коммерческого варианта федеральным правительством США разработана специальная программа, по которой фирмы и отдельные предприятия, сумевшие добиться большего “сверхнормативного” сокращения загрязнения, чем того требует законодательство, могут продавать “излишки” другим предприятиям или фирмам. Фирмы могут снижать уровень загрязнения ниже установленных стандартов с тем, чтобы получить возможность модернизировать или расширить свои производственные мощности с установкой дополнительных источников загрязнения. “Компенсирующие сделки” осуществляются иногда и между фирмами. Такой подход получил развитие и в создании “экологических банков”, депозитами в которых являются “излишки сокращения загрязнения”. Вначале в США функционировало пять таких банков: в штате Орегон, Кентукки, Калифорния, Вашингтон и Пенсильвания. Правда, федеральное Агентство по охране среды установило пока административный контроль за такой “торговлей” и деятельностью банков. Сейчас создано еще дополнительно 8 банков под государственным управлением и один частный банк .

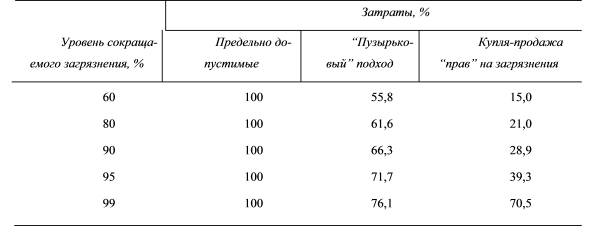

Экономическая эффективность стратегий снижения уровней загрязнения в США

За первые десять лет осуществляемого национального эксперимента по внедрению рыночных отношений в сферу экологического регулирования было заключено свыше 2.5 тыс. сделок. Однако, подавляющее большинство сделок касалось договоров между различными предприятиями одной фирмы. Экономия ресурсов, направляемых на охрану среды, по этим сделкам оценивалась в суммарном выражении от 1.5 до 2 млрд. долл. в год. Сравнительная характеристика экономической эффективности разных подходов показана в табл. 2.

Вместе с тем, применение сугубо рыночных методов наталкивается на трудности организационного порядка, ограничено оно и региональными и другими рамками. Так, эти меры до сих пор не применяются для защиты водной среды, они совершенно не приемлемы в отношении особо опасных загрязнений. Недавние расчеты, проведенные рядом исследовательских организаций США, показали, что рыночные подходы к такой проблеме как сокращение кислотных дождей объемом 8 млн. т в год может сэкономить 3 млрд. долл. по сравнению с нормированием по единым стандартам всех источников загрязнения окислами серы и азота. Рыночные методы регулирования более дорогие в управлении, но экономия позволяет в несколько раз перекрыть дополнительные расходы на контроль и управление. Кроме того, они стимулируют фирмы осуществлять более тщательный контроль за эмиссиями загрязнения, как на собственных предприятиях, так и на соседних, с которыми возможны те или иные сделки по противозагрязняющим мерам.

Важно отметить, что в частном секторе экономик зарубежных стан происходит переоценка самих принципов хозяйственной практики с учетом экологических факторов, что в свою очередь предопределяет изменения в организационной структуре, информационных системах, программах НИОКР и планово-аналитической деятельности компаний. Экологический аудит, обеспечивающий повышение эффективности реализации этих программ при сокращении соответствующих издержек, все более очевидно становится одним из важнейших элементов системы управления предприятием. Очевидный выигрыш от аудиторских проверок экологического состояния и систем управления для собственно производственной деятельности (в соответствии с известными нормативами Международной организации стандартов - ISO 14000) позволил многим известным фирмам включить эти элементы в регулярную производственную практику.

Спектр современных экологических проблем чрезвычайно широк. Многие из них рождены индустриальной экономикой и в этом смысле являются, прежде всего, экономическими проблемами. Если общество хочет сохранить окружающую среду, оно должно искать ответ в основах индустриального устройства и практики хозяйствования. Иными словами, путь к улучшению природной среды лежит через тернии переориентации хозяйства на экологически сбалансированное развитие, которое принято сейчас называть устойчивым развитием. Ясно и то, что нахождение оптимального баланса между экономическими и экологическими задачами хозяйственной деятельности будет во многом определять дальнейшее развитие мирового сообщества.

< Назад Вперед >

Содержание