Учебники

5.4. Управление издержками предприятия

Управление издержками предприятия заключается в рационализации структуры себестоимости и определении путей ее снижения с целью максимизации прибыли, а также увеличения эффективности производства.Как правило, сокращение издержек на производство и реализацию продукции возможно при условии рационального использования ресурсов (сырья, материалов, оборудования, финансов) и максимизации отдачи от них.

В рамках целей управления издержками предприятия возникает необходимость решения следующих задач:

1. Анализ структуры и динамики себестоимости продукции:

а) по элементам затрат;

б) по статьям затрат;

в) в зависимости от объема производства.

2. Оценка возможности снижения издержек.

3. Проведение операционного анализа.

4. Разработка мероприятий по сокращению издержек.

5. Оценка эффективности разработанных мероприятий.

В общем виде процесс управления издержками предприятия, в котором важное место занимают анализ структуры себестоимости и операционный анализ, можно представить в виде схемы (рис. 7).

Рис. 7. Схема управления издержками предприятия

Методология управления издержками предприятия.

Все издержки предприятия делятся на две категории:

1. Затраты, имеющие, как правило, текущий характер и полностью переносимые на прибыль текущего периода (рис. 8).

Рис. 8. Классификация издержек предприятия

2. Капиталовложения, имеющие единовременный характер и влияющие на прибыль нескольких последующих периодов. В свою очередь, затраты делятся на постоянные и переменные, а также на прямые и косвенные.

Прямые затраты могут быть отнесены на стоимость единицы продукции (например, материальные затраты) и являются переменными.

Постоянные затраты слабо меняются при изменении объема производства и являются косвенными.

Учет затрат — это выполнение множества функций, включая измерение затрат, принятие решения, составление отчетности. Основу учета затрат составляет методика определения себестоимости продукции.

На практике используются 3 основных метода учета затрат:

1) учет поглощенных затрат (учет по полной себестоимости);

2) учет по усеченной (маржинальной) себестоимости;

3) учет по видам деятельности.

Операционный анализ в условиях кризиса используется с целью оценки зависимости финансовых результатов бизнеса от объема и издержек производства и позволяет решить задачу максимизации массы и прироста прибыли за счет сокращения тех или иных расходов и судить о степени окупаемости затрат.

Предварительным этапом осуществления операционного анализа служит деление суммарных затрат предприятия — как производственных, так и внепроизводственных, независимо от того, относятся ли они к себестоимости или к финансовым результатам, — на постоянные и переменные.

Основные термины и показатели, используемые в операционном анализе:

Безубыточность — это состояние, когда фирма не приносит ни прибыли, ни убытка.

Безубыточность — это выручка, которая необходима чтобы фирма начала получать прибыль, либо количество единиц продукции, которые фирме надо продать, чтобы фирма начала получать прибыль.

Основой анализа безубыточности является метод учета затрат по усеченной себестоимости.

В анализе безубыточности предполагается, что переменные затраты изменяются прямо пропорционально изменению объема производства и сбыта продукции. Постоянные затраты не изменяются при изменении объема производства и сбыта.

Одной из задач операционного анализа является оценка запаса финансовой прочности, показывающего максимальное снижение объема продаж, что позволяет сохранить безубыточность производства. Таким образом, возникает необходимость определения точки безубыточности (ТБ), т. е. такого объема производства, при котором прибыль предприятия равна нулю (см. формулу 1).

Точка безубыточности рассчитывается как в рублях, так и в штуках:

(1)

где Зпост — постоянные затраты;

ВМ — валовая маржа;

если Q — объем производства.

если Q > ТБ, то предприятие имеет прибыль;

если Q < ТБ, то предприятие имеет убытки.

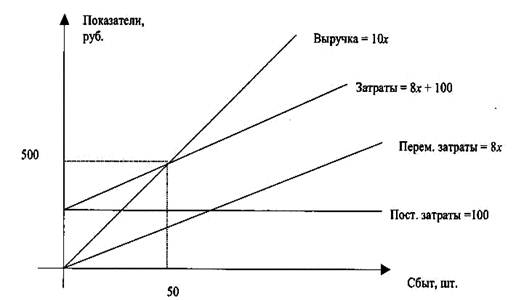

Рассмотрим пример расчета точки безубыточности.

Цена равна 10 руб./шт. Переменные затраты 8 руб./шт. Постоянные затраты 100 руб.

Графики функций зависимости выручки, затрат и прибыли от объема производства представлены на рис. 9.

Рис. 9. Расчет точки безубыточности

Если х — количество проданной продукции, то при искомом объеме сбыта выручка будет равна общим затратам, т. е. 10х = 8х+100. Отсюда х = 50 штук, и формула расчета точки безубыточности выглядит как х = постоянные затраты / (цена - удельные переменные затраты).

Для определения величины выручки, при которой обеспечивается безубыточность производства, т. е. покрываются все затраты, рассчитывается порог рентабельности.

Порог рентабельности (ПР) — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. Он определяется по формуле (2):

ПР = ТБхР, (2)

где Р — цена за единицу продукции.

Разница между достигнутой фактической выручкой от реализации (В) и порогом рентабельности (ПР) составляет запас финансовой прочности (ЗФП) предприятия (3):

ЗФП = В-ПР. (3)

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается и образуется дефицит ликвидных средств. Кроме того, запас финансовой прочности можно оценить и в процентах к выручке от реализации (4). В этом случае ЗФП показывает, насколько предприятие способно выдержать процентное изменение выручки от реализации без серьезной угрозы для своего финансового положения.

(4)

Меры по повышению прибыльности кризисного предприятия.

Если диагностируемое предприятие является убыточным или малоприбыльным, то следует провести анализ достижимости им условий безубыточности (хотя бы нулевой рентабельности по текущим операциям) или того, насколько прочно малоприбыльным предприятием они уже достигнуты.

Условия анализа достижимости анализируются с учетом (в комплексе):

• сформировавшейся на рынке цены на профильную продукцию предприятия;

• спроса на эту продукцию;

• структуры издержек предприятия и доли в них, а также общей величины постоянных расходов;

• наличия у предприятия резерва производственных мощностей и инвестиционных возможностей их расширения;

• кредитоспособности предприятия в части привлечения дополнительных заемных оборотных средств;

• платежеспособности и надежности клиентов предприятия.

Когда резервы экономии на постоянных расходах и уменьшения порога рентабельности исчерпаны, следует провести анализ факторов, в наибольшей степени ограничивающих увеличение предприятием продаж и / или выпуска продукции:

а) спрос на продукцию (с учетом конкуренции);

б) производственная (торговая) мощность предприятия.

Возможны четыре ситуации:

1) недостаточный спрос при недостаточной производственной (торговой) мощности;

2) недостаточный спрос при наличии неиспользуемого резерва производственной (торговой) мощности;

3) достаточный спрос при недостаточной производственной (торговой) мощности;

4) достаточный спрос при наличии неиспользуемого резерва производственной (торговой) мощности.

Помимо снижения постоянных операционных издержек, операционные риски предприятия и его операционный рычаг могут быть уменьшены за счет диверсификации продукции (хозяйственной деятельности) фирмы.

Диверсификация продукции (хозяйственной деятельности) может быть конгломератной и горизонтальной.

Конгломератная диверсификация всего лишь полностью соответствует поставленным выше целям.

Горизонтальная диверсификация отличается тем, что в качестве параллельно осваиваемых видов товаров и услуг выбираются гак называемые комплиментарные виды продукции, дополняющие основную (профильную) продукцию в потреблении, так что без них потребление основной продукции становится менее эффективным или невозможным (например, основная продукция — компьютеры, комплиментарный продукт — дополнительное программное обеспечение).

Горизонтальная диверсификация продукции хороша тем, что может также стабилизировать продажи основной продукции, если ее продавать «в пакете» с комплиментарными продуктами

< Назад Вперед >

Содержание