Учебники

§1. Сущность и функции денег

Происхождение денегСамой ранней формой обмена одного продукта труда на другой был бартер, или непосредственный обмен одной вещи на другую, одной услуги на другую. Деньги как таковые здесь отсутствуют. При всей простоте такого обмена у бартера есть множество недостатков. Важнейший из них заключается в том, что в условиях экономики бартера необходимо найти человека, который имеет то, что вам необходимо, и хочет то, что у вас есть. Кроме того, совпадение интересов должно произойти как по времени, так и по количеству и качеству товара, что требует значительных усилий, времени, затрат и зачастую невозможно.

Замена механизма бартерных сделок механизмом, использующим деньги, или переход к товарно-денежному обмену, приводит, помимо всего прочего, к снижению издержек обращения, что, в свою очередь, стимулирует развитие специализации и торговли.

Развитие товарного обмена происходило путем смены следующих форм стоимости:

- простая, или случайная, форма стоимости соответствовала ранней ступени обмена, когда он имел случайный характер: один товар выражал свою стоимость в противостоящем ему товаре;

- полная или развернутая форма стоимости явилась порождением развития обмена, развитием общественного разделения труда. В обмен включались многочисленные предметы общественного труда;

- всеобщая форма стоимости характеризуется выделением из товарного мира отдельного товара, играющего на местном рынке роль всеобщего эквивалента. В разных странах это были меха, скот, соль;

- денежная форма стоимости характеризуется выделением в результате дальнейшего обмена благородных металлов в качестве всеобщего эквивалента.

Весь товарный мир разделился на товары и деньги.

При товарно-денежном обмене каждый партнер по обмену устанавливает свои цены только по отношению к одному товару, который и используется в качестве денег. Таким образом, используется единая шкала измерения. Бартерный обмен, по сравнению с товарно-денежным, требует установления дополнительных цен, что предполагает и дополнительные затраты времени для сравнения товаров друг с другом в целях принятия и реализации определенного рационального решения. И все же сам факт, что товарно-денежный обмен эффективнее бартерного, еще не объясняет того, что заставило людей из всего товарного мира выделить особый товар, который назвали «деньгами» .

Бартер, как известно, не является отличительной чертой только далекого прошлого. Он не исчезает и в современных условиях. Бартерные сделки являются неотъемлемыми спутниками галопирующей и гиперинфляции, а также при различных нарушениях в денежном обращении как средство «ухода» от налогов. Вспомните хотя бы период 1990-1992 гг. в России, когда потребители практически ничего не могли купить не потому, что не хватало денег, а потому, что за эти деньги никто ничего не хотел продавать, а также характерное для этого времени широкое использование в России специфических «жидких денег».

В условиях дефицитной экономики в России этого периода была введена также альтернатива денежному обмену - использование системы карточек или талонов, при которой товар обменивался скорее на карточки и талоны, нежели непосредственно на деньги. Целью введения карточек покупателя и талонов было ограничение спроса в условиях контролируемых государством цен. Но известно, что эта цель была достигнута лишь частично, так как талоны постепенно теряли свой особый характер и становились просто еще одним товаром (например талоны на сигареты и водку можно было купить за деньги.)

Что же такое деньги? Четкого, признаваемого всеми экономистами определения сущности денег в общем-то нет.

В марксистской трудовой теории стоимости мы можем найти такую дефиницию: деньги - это особый, общественно признанный товар - всеобщий эквивалент1.

Большинство же экономистов, занимавшихся и занимающихся вопросами теории денег, выводят их сущность из выполняемых деньгами функций и констатируют, что деньгами может быть все, что признается людьми за деньги и выполняет их функции.

Функции денег

Среди современных экономистов существует несколько мнений по поводу числа и толкования функций денег.

В российской экономической науке отмечается, что во внутрихозяйственном обороте деньги выполняют функции:

- меры стоимости;

- средства обращения;

- средства платежа;

- средства накопления.

В международном обороте деньги выполняют функцию мировых денег.

Ряд экономистов (в основном представители «западных» теорий денег) не разделяют эту точку зрения, но единодушно признаются три основные: мера стоимости (масштаб цен, счетные деньги), средство обращения, средство сохранения богатства (накопления).

Деньги в функции меры стоимости позволяют выразить стоимость товаров (услуг) в терминах, известных каждому участнику товарооборота, - в национальных денежных единицах (счетных деньгах). Деньги используются как масштаб для измерения стоимости отдельных товаров и услуг, позволяя тем самым сориентироваться для принятия разумных решений.

Выполняя функцию средства обращения, деньги выступают посредником при обмене товаров и услуг, благодаря чему преодолеваются индивидуальные, количественные, временные и пространственные границы, присущие бартеру. Кроме того, как отмечалось выше, сокращаются и издержки обращения. Эту функцию выполняют реальные деньги.

Средство сохранения стоимости (средство накопления) - это способность денег использовать соответствующую стоимость того, что было продано сегодня для будущей покупки. Эта функция денег является следствием их абсолютной ликвидности. Под «абсолютной ликвидностью» денег понимается то, что с их помощью владелец денег может в любой момент выполнить любое финансовое обязательство, поскольку деньги всегда могут быть использованы в качестве платежа и имеют фиксированную номинальную стоимость. Однако реальное выполнение деньгами этой функции имеет свои ограничения. Если номинальная стоимость денег фиксирована, то реальная их стоимость (покупательная способность) может меняться. Прежде всего она зависит от цен на товары и услуги:

Z=1/P,

где Z - покупательная способность денег; Р - цены.

Так, в условиях инфляции реальная стоимость денег резко падает и сохранение богатства в виде денег теряет экономический смысл. Начинается погоня за менее ликвидными или вообще неликвидными, но реальными ценностями: идет скупка земельных участков, недвижимости, произведений искусства и т.д.

Кроме того, сохранение богатства в виде денег может привести к так называемым «вмененным издержкам», или «издержкам упущенных возможностей», поскольку сохранение богатства в виде денег не приносит их владельцу процентного дохода за период хранения (по сравнению, например, с богатством в виде недвижимости, когда владелец дома, сдав его в аренду, получает доход в виде арендной платы и т.п.).

Деньги как средство платежа. Назначение функции.

Денежные средства используются:

- для погашения разных денежных обязательств;

- для контроля за распределением валового национального продукта.

Существуют различные денежные обязательства:

- по оплате труда, выплате пенсий и т.д.;

- долговые обязательства;

- страховые обязательства;

- вытекающие из решений административно-судебных органов.

При выплате заработной платы, стипендий и т.д. возникают денежные обязательства государства по отношению к населению или негосударственных структур по отношению к населению.

Контроль за производством и распределением общественного продукта при помощи денег осуществляется финансовыми и банковскими органами в процессе функционирования, финансирования и кредитования экономики, в процессе расчетно-кассового обслуживания предприятий.

Особенностями выполнения деньгами данной функции является самостоятельное движение стоимости, непосредственно не связанное с движением товара (кредитование и т.д.), или движение денег оторвано от движения товара. Происходит несовпадение по времени движения денег и движения товаров.

Функцию мировых денег выполняют деньги, признанные всеобщим (в рамках международных экономических отношений) средством выражения стоимости товаров, всеобщим средством обращения, накопления и платежа. Такую функцию могут выполнять так называемые «резервные валюты».

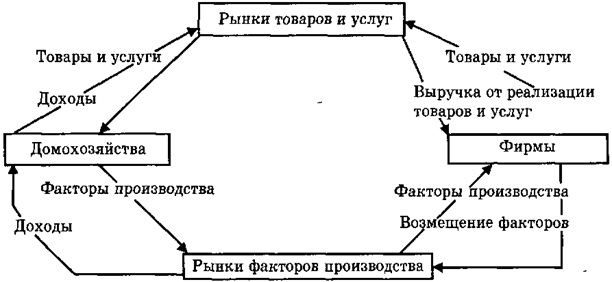

Выполняя названные функции, деньги играют важнейшую роль в рыночной экономике: они опосредуют кругооборот доходов и продуктов. Представим себе этот кругооборот (рис. 14.1).

По часовой стрелке в схеме кругооборота движутся товары и услуги, против часовой стрелки - деньги. Если движение денег количественно совпадает с движением товаров, то можно утверждать, что создана основа для макроэкономического равновесия в рамках национальной экономики.

Американский экономист И. Фишер сформулировал следующее уравнение обмена:

M*V = p*Q,

где М - масса денег в обращении; V - скорость обращения денег (среднегодовое количество оборотов, сделанных деньгами, которые находятся в обращении и используются на покупку конечных товаров и услуг, или количество раз, которое денежная единица обменивалась на товары и услуги в течение года); p - средняя цена товаров и услуг, Q - количество проданных товаров и оказанных услуг.

Иными словами, количество денег в обращении, умноженное на число их оборотов в актах купли-продажи за год, равняется объему валового национального продукта.

Уравнение обмена И. Фишера позволяет понять, почему колеблются цены и соответственно покупательная способность денег, объем реального национального продукта. Например, при постоянных V и Q изменение денежного предложения М будет прямо влиять на цены. Однако роста цен не произойдет, если увеличение денежного предложения будет происходить одновременно с расширением выпуска товаров и объема оказанных услуг в той же или большей степени.

Виды денег

Первоначально в положении денег оказывались товары, имевшие устойчивый повседневный спрос и широкое хождение именно в силу признаваемой полезности (скот, меха, табак, рыба). Следовательно, первым видом денег были товарные деньги.

Затем с неизбежностью выяснилось, что хотя деньгами могут быть разнообразные товары, но материал для денег должен отвечать следующим требованиям: 1) износостойкость, 2) портативность, 3) стабильность, 4) однородность, 5) делимость, 6) узнаваемость и др.

В связи с тем, что драгоценные металлы соответствовали этим требованиям, они и »взяли на себя« выполнение этой миссии.

В Древней Руси деньгами служили серебряные слитки. К XII в. появились серебряные платежные слитки - гривны. Затем в денежную терминологию стал входить рубль. Он появился как следствие деления серебряных платежных слитков.

Однако деньги, выполняя функцию средства обращения и средства накопления в виде платежных слитков, были слишком тяжеловесны, обладали высокой номинальной стоимостью, были неудобны для осуществления ежедневных торговых операций.

Вторая половина XIV в. характеризуется началом чеканки русской серебряной монеты как денег для всеобщего денежного обращения. Рубль из слитка превратился в счетный рубль, просуществовавший до денежной реформы Петра I (начало XVIII в.). В соответствии с этой реформой серебряная копейка была заменена на медную, был введен серебряный рубль - монета по типу европейского талера, счетная гривна стала серебряной монетой в 10 копеек, стали регулярно чеканить золотые червонцы, а с 1755 г. - империалы и полуимпериалы.

Деньги в функции средства обращения выступают мимолетным посредником в товарообмене. В связи с этим появилась и стала пробивать себе дорогу идея об удешевлении денежного материала. Так, в начале XVIII в. были предложения ввести деревянный рубль. И.Т. Посошков предлагал на медной монете чеканить рублевый номинал, гарантируя оборот таких денег авторитетом государства.

Но самым подходящим материалом оказалась бумага. К середине XVIII в. в Европе, Северной Америке, России (с 1769 г.) появились бумажные деньги - казначейские банкноты.

Бумажные деньги являются знаками, представителями полноценных денег. Они выражают обязательство государственной власти и наделяются государством принудительным курсом. Следовательно, их возможное обесценение связано не только с ростом цен на товары и услуги, но и с возможной сменой государственной власти, подрывом доверия населения к государству.

Кроме того, бумажные деньги не размениваются на драгоценные металлы, не детерминируются потребностью товарооборота. Их эмиссия обусловлена в основном необходимостью финансирования государственных расходов и бюджетного дефицита. Таким образом, вполне допустима чрезмерная эмиссия бумажных денег, что также вызывает их обесценение. Поэтому бумажные деньги обычно не используются в качестве средства накопления.

Казначейские векселя под названием «ассигнации» в классическом варианте просуществовали в России до 1843 г. В СССР это были казначейские билеты достоинством в 1, 3, 5 руб.

С развитием кредитных отношений появляются кредитные деньги - бумажные знаки стоимости, возникшие на основе кредита, которые в обращении выступают обязательствами, например, Центрального банка. Эти обязательства, обладая силой законного платежного средства, эмитируются в двух формах - наличных денег и денег на счетах коммерческих банков и других учреждений в Центральном банке.

Исторически первым видом кредитных денег был вексель. Вексель - безусловное обязательство выплатить определенную сумму в установленный срок. Вексель дает его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя) или акцептанта уплаты указанной суммы. По сравнению с другими долговыми обязательствами вексель имеет следующие особенности:

- абстрактность, поскольку в нем не объясняются конкретные причины появления долгового обязательства;

- бесспорность, т.е. обязательство должника произвести платеж независимо от условий возникновения долга. Правовые особенности векселя и его оформление строго определяются национальным законодательством;

- обращаемость, позволяющая использовать вексель как средство обращения наличных денег. В связи с этим вексель получил название «полноценных денег».

Банкнота - разновидность кредитных денег, которая появилась в конце XVII в. Основными признаками классической банкноты являются следующие: во-первых, она выпускается Центральным банком взамен коммерческих векселей и, во-вторых, банкнота размена на золото по первому требованию. Можно сказать, что классическая банкнота имела двоякое обеспечение - товарное и золотое (золотой запас Центрального банка).

Хотя коммерческий вексель служит основой банкноты, между ними имеются различия по виду должника, гарантии и срокам:

- должником по векселю является функционирующий предприниматель - торговец или промышленник, по банкноте - Центральный банк;

- банкноты имеют общественную гарантию в виде хранящихся в банке ресурсов всех предпринимателей, поэтому они выступают как общественные кредитные деньги, обладающие особым качеством - всеобщей обращаемостью. Вексель имеет лишь частную гарантию, не является всеобщим платежным средством;

- банкнота - бессрочное обязательство. Обращение векселя ограничивается сроком его платежа.

Банкнота как вид кредитных денег прошла несколько этапов в своем развитии. Первоначально банкнота имела металлическую основу, т.е. существовал свободный обмен банкноты на золото или серебро. В этих условиях обеспечивалась стабильная покупательная способность бумажных денег.

Но была и негативная сторона тесной связи кредитных денег с их металлической основой - периодически (особенно в условиях экономического кризиса) возникал дефицит платежных средств. В период экономического кризиса в стране, с одной стороны, резко возрастала потребность в платежных средствах, с другой стороны, наблюдался отток золота и других драгоценных металлов за рубеж, свертывание кредита, а следовательно, сокращение учета векселей и как результат нарастал дефицит платежных средств, углублялись кризисные явления.

В связи с этим размен кредитных денег на металл стал прекращаться в период войн и других нарушений стабильной экономической жизни. Эмиссия денег в эти периоды ограничивалась лишь мощностями печатного станка, наличием бумаги и краски. Так, в России в 1895-1897 гг. в соответствии с реформой, подготовленной и проведенной министром финансов России СВ. Витте, в качестве основной денежной единицы был золотой рубль, который просуществовал недолго - до 1914 г. Накануне Первой мировой войны он перестал обмениваться на золото (это было сделано с целью сохранения золотого запаса России). Позже обмен банкнот на золото уже не восстанавливался. В большинстве стран демонтаж золотого стандарта начался с 1933 г., после Великой депрессии. Золото было изъято из внутреннего денежного обращения (иностранные держатели долларов сохраняли право обменивать доллар на драгоценные металлы до 1971 г.).

Эмиссия современных банкнот не связана с золотом, но существуют определенные инструменты, сдерживающие эту эмиссию, - прежде всего политика Центрального банка (подробнее об этом - в разделе «Денежно-кредитная политика государства»).

На основе развития кредитных операций возникают и деньги безналичного оборота. При использовании безналичных денег расчеты производятся при помощи записи по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Естественно, что широкому распространению безналичных денег может способствовать только разветвленная сеть банков. Государство обычно заинтересовано в организации и развитии безналичной формы расчетов, поскольку последняя приводит к существенной экономии издержек обращения и облегчает изучение и регулирование макроэкономических процессов.

Использование электронной техники при проведении безналичных расчетов привело к появлению такого термина, как «электронные деньги».

Помимо названных, существуют еще деньги, называемые иногда «почти-деньгами». Это ликвидные активы, имеющие фиксированную номинальную стоимость и легко обращающиеся в наличные деньги или чековые вклады. Они не используются непосредственно как средство обращения, но успешно выполняют такую функцию денег, как сохранение стоимости (богатства). К «почти-деньгам» относятся бесчековые сберегательные счета, срочные вклады и краткосрочные государственные ценные бумаги.

Характерными чертами современных денег промышленно развитых стран являются:

- отмена официального золотого содержания, обеспечения и размена банкнот на золото;

- переход к неразменным на золото кредитным деньгам;

- выпуск денег в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства;

- усиление государственного регулирования денежного обращения;

- преобладание в денежном обращении безналичного оборота

< Назад Вперед >

Содержание