Учебники

§7. Сбережение, потребление, инвестиции: склонность к сбережению, склонность к потреблению

Одним из центральных понятий общего экономического равновесия является взаимная связь между планируемыми экономическими агентами, населением и государством расходами и национальным продуктом. При этом в статье расходов обычно выделяют личное потребление, инвестиционные и государственные расходы. Увеличение каждой из отмечаемых составляющих повышает общие планируемые затраты в целом.Величина получаемого каждым экономическим агентом дохода далеко не равна величине его личного потребления. Как правило, при низком уровне доходов расходуются сбережения предыдущих периодов (сбережение отрицательно). При некотором уровне доходов они полностью расходуются на потребление. Наконец, с ростом доходов у хозяйственных агентов появляются все более широкие возможности увеличивать как потребление, так и свои сбережения.

Предельная склонность к сбережению и предельная склонность к потреблению

Особый интерес при этом представляет анализ дополнительных сбережений и дополнительного потребления, формируемых, скажем, на каждые дополнительные 500 руб. получаемого дохода. Обычно эти характеристики обозначают: MPS = DS / DD, МРС = DC / DD. И соответственно называют «предельной склонностью к сбережению» и «предельной склонностью к потреблению» (оба указанных понятия были введены Дж.М. Кейнсом). Здесь ?S обозначает прирост сбережений, а ?С - прирост личного потребления, вызванный происходящими изменениями в личных доходах ?D. Очевидно, что MPS + МРС = 1. Если зависимость потребления С (сбережения S) от величины личного дохода описать с помощью непрерывно-дифференцируемых функций потребления С = C(D) (например функций Торнквиста и Энгеля) или «склонности» к сбережению S + S(D), то тогда характеристики предельной склонности к потреблению и сбережению могут быть определены как производные этих функций dC/dD, dS/dD.

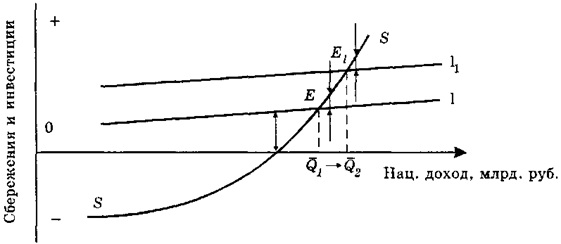

При наличии в экономике весьма ощутимого фактора сбережений идеальной, с точки зрения соответствия состоянию общего экономического равновесия, будет ситуация, когда все сбережения полностью аккумулируются и мобилизуются существующими финансовыми институтами (институциональными инвесторами), а затем направляются на инвестиции, т.е. ситуация, когда инвестиции I равны сбережению S в условиях краткосрочного и долгосрочного периодов.

Из представленных на рис. 13.3 кривых сбережений и инвестиций, фиксирующих связь указанных параметров с изменением национального дохода, хорошо видно, что чем выше спрос на инвестиции (/1 по сравнению с /) и шире возможности институциональных инвесторов в обеспечении равенства I = S, тем выше совокупный спрос на национальный продукт, а следовательно, сильнее стимулы к росту национального дохода (продукта) в последующие воспроизводственные периоды. Точки E И E1 отражают состояния равновесия между этими (/ и S) ключевыми параметрами и соответствующие им равновесные величины создаваемого и распределяемого национального дохода Q1, Q2.

В точках, лежащих на оси абсцисс правее указанных равновесных значений этих параметров, будет иметь место превышение предложения (в нашем случае - сбережения) над спросом на инвестиции и дефляционный разрыв на инвестиционных рынках. В точках же, лежащих левее равновесных значений, спрос на инвестиции будет превышать предложение и образуется соответствующий инфляционный разрыв. И тот, и другой приводит в движение мотивационные механизмы, стимулирующие экономических агентов предпринимать действия, направленные на достижение равновесия между I и S.

< Назад Вперед >

Содержание