Учебники

6.2. Предельные издержки фирмы

Динамика средних издержек характеризует положение фирмы на рынке, но не может определить линию предложения и точку оптимального объема производства. В нашем примере (см. рис. 6.4.) интервал (Q2 - Q3) - зона прибыльного производства фирмы, а при объеме Q0 , которому соответствуют минимальные АТС, фирма получит максимальную прибыль в расчете на единицу продукции. Но, как известно, производителя интересует не только эта величина, а возможный максимум общей массы прибыли, динамика АТС не дает ответа на этот вопрос.Для достижения максимальной массы прибыли нужно определить соответствующий ему объем выпуска продукции. Инструментом такого экономического анализа служит категория предельных издержек МС (marginal cost).

Характеристику этой категории начнем с анализа одного из важнейших экономических законов - закона убывающей отдачи факторов производства. Действие этого закона, как правило, характерно для краткосрочного периода.

Краткосрочный период – период времени, слишком короткий для того, чтобы изменить размеры предприятия, смонтировать новые машины, подготовить квалифицированные кадры. Эти факторы (ресурсы) называют постоянными. В то же время есть факторы, которые можно легко и быстро изменить, это так называемые переменные факторы. К ним относятся количество рабочих, топливо, энергия всех видов, сырье и др. Долгосрочный период – период времени, достаточно продолжительный для того, чтобы изменить объемы всех факторов производства (постоянных и переменных).

В краткосрочном периоде фирма может регулировать объем выпуска своей продукции только с помощью изменения количества переменных факторов, при этом постоянные факторы не изменяются. В этом периоде динамика выпуска продукции определяется законом убывающей отдачи.

Закон убывающей отдачи (закон убывающего предельного продукта) утверждает, что начиная с определенного момента последовательное присоединение единиц переменного фактора (например, труда) к неизменному фиксированному фактору (например, капиталу) дает уменьшающийся предельный (добавочный) продукт в расчете на каждую последующую единицу переменного фактора.

Различают общий (ТР - total product), средний (АР – average product) и предельный (МР – mavginal product) продукты.

Общий продукт (ТР) – общее количество продукции, произведенное за какой то промежуток времени. Это общий объем произведенной продукции.

Предельный продукт (МР) – прирост (прибавка) выпуска общего продукта ?ТР, произведенный каждой дополнительной единицей любого переменного фактора, например, труда (?L). Предельный продукт труда (предельная производительность труда) определяется по формуле

MPL = ?TP/?L.

Средний продукт (средняя производительность) (АР) есть отношение общего объема произведенной продукции ТР к использованному объему переменного фактора, например, труда.

APL = TP/L.

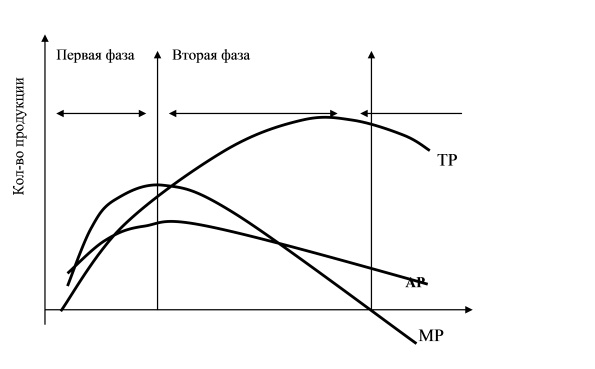

Взаимосвязь ТР, АР, МР в связи с ростом численности рабочих представлена на рис. 6.6.

Первая фаза – возрастающая предельная отдача (ТР поднимается вверх, МР повышается).

Вторая фаза – убывающая предельная отдача (темп увеличения ТР замедляется, МР падает).

Третья фаза – отрицательная отдача (ТР, достигнув максимума, падает, а МР принимает отрицательное значение).

Но в своей практической деятельности фирма сталкивается, прежде всего, не с количеством используемых ресурсов, а с их денежной оценкой: в нашем примере - не с количеством занятых рабочих, а с затратами на выплату заработной платы. Прирост издержек, связанный с выпуском каждой дополнительной единицы продукции, называют предельными издержками фирмы – МС (marginal cost). Предельные издержки определяются отношением прироста валовых издержек (? ТС) к вызванному ими приросту продукции (?Q).

Предельные издержки не зависят от постоянных затрат, которые не изменяются при изменении объема продукции, поэтому для расчета МС также может быть использована формула

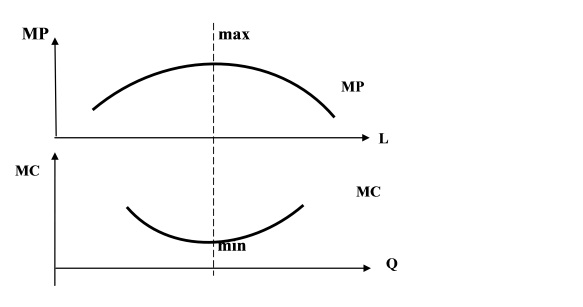

Между предельными издержками (МС) и предельной отдачей фактора (в нашем примере МР - предельная производительность труда) существует следующая зависимость: при данном уровне цены (издержек) на переменные ресурсы возрастающая отдача (у нас рост предельной производительности) будет сопровождаться падением предельных издержек, а убывающая отдача - их ростом (рис. 6.7). Таким образом, кривая предельных издержек является зеркальным отображением кривой предельной производительности.

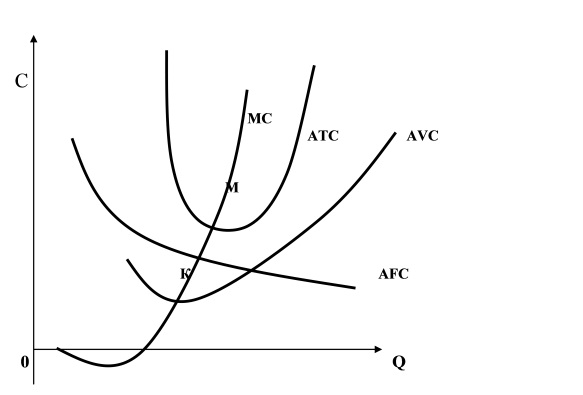

На рис. 6.8 представлено взаимное расположение кривых средних и предельных издержек, которое подчинено определенным закономерностям. Кривая предельных издержек (МС) пересекает кривые AVC и АТС в точках их минимального значения (соответственно в точках К и М). Пока добавочная (предельная) величина издержек остается меньше средних величин издержек, показатели средних издержек падают и наоборот.

< Назад Вперед >

Содержание