Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Реализация целевых функций банков с государственным участием с исполь-зованием механизма корпоративного управления

Автореферат докторской диссертации по экономике

На правах рукописи

Конягина Мария Николаевна

Реализация целевых функций

банков с государственным участием

с использованием

механизма корпоративного управления

Специальность 08.00.10 - Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Санкт-Петербург - 2011

Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Санкт-Петербургский государственный университет экономики и финансов.

Научный консультант Ц |

доктор экономических наук, профессор, заслуженный деятель науки РФ Белоглазова Галина Николаевна |

Официальные оппоненты: |

доктор экономических наук, профессор Шубаева Вероника Георгиевна доктор экономических наук, профессор, заслуженный деятель науки РФ Погостинская Нина Николаевна доктор экономических наук, доцент Поморина Марина Александровна |

Ведущая организация Ц |

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Оренбургский государственный университет |

Защита состоится л___ __________ 20__ года в ____ час. на заседании диссертационного совета Д 212.237.04 при Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Санкт-Петербургский государственный университет экономики и финансов по адресу: 191023, г. Санкт-Петербург, ул. Садовая, д.21, ауд. _____.

С диссертацией можно ознакомиться в библиотеке Федерального государственного бюджетного образовательного учреждения высшего профессионального образования Санкт-Петербургский государственный университет экономики и финансов.

Автореферат разослан л__ _________ 201__ года.

Ученый секретарь

диссертационного совет Евдокимова Н.А

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. В современной России более половины активов банковской системы принадлежит банкам с государственным участием. При этом прямое участие государства в капитале наблюдается у более 30% кредитных организации наиболее финансово активных федеральных округов. Являясь страной с высокой степенью влияния банков на экономику, Россия испытывает ряд сложностей, обусловленных недостатками в системах управления банками с госучастием. Низкие эффективность менеджмента и адаптивность управленческой структуры, ущемление прав отдельных групп акционеров и непрозрачность деятельности, неудовлетворительное качество банковского обслуживания - лишь некоторые из них.

Основные проблемы банков с государственным участием сегодня замыкаются на недостаточной развитости механизма, способного одновременно повлиять на качество банковского обслуживания и реализацию их социально-экономических функций. Это требует систематизации и оценки накопленного мирового опыта, а также анализа текущей отечественной ситуации, обоснованной концепции формирования системы корпоративного управления в банках, инфраструктурных изменений через новаторские подходы к государственному регулированию кредитно-финансовых институтов и активное участие государства как собственника.

В условиях изменения финансовой архитектуры современного мира роль банков с государственным участием в капитале меняется. Они активно вовлечены в процессы интеграции бизнеса. Одновременно с усложнением технологий и методов финансового обслуживания бизнеса, повышается значение корпоративных отношений таких банков, которые должны регулироваться единой адаптивной системой управления, включающей корпоративную стратегию, способной обеспечивать экономические выгоды и повышать ее конкурентоспособность. Принимая во внимание степень влияния на российскую банковскую систему банков с госучастием, можно констатировать: эффективность их корпоративных отношений, прежде всего финансовых, определяет качество и бесперебойность функционирования платежной системы страны, обеспечивая кредитование множества предприятий и организаций. Поэтому реализация целевых функций банков с государственным участием через механизм корпоративного управления должна рассматриваться в разрезе адекватности становления и развития отечественной банковской системы и поддержания здоровой межбанковской конкуренции. Все вышесказанное свидетельствует о народнохозяйственной значимости проблемы и актуальности темы диссертационной работы.

Степень разработанности научной проблемы. Научно-методологическую основу проведённого исследования составили фундаментальные исследования как отечественных, так и зарубежных учёных.

Вопросы анализа, оценки состояния и развития корпоративных отношений, в т.ч. финансовых, с участием банков, теории и практики корпоративного управления в той или иной степени посвятили свои исследования зарубежные специалисты А. Берле и Г. Минс, Р. Каплан и Д. Нортон, Р. Коуз, М. Йенсен, В. Меклинг и др., а также российские учёные Г.Н. Белоглазова, А.В. Мурычев, С.Э. Пивоваров, А.Д. Радыгин, Б.Б. Рубцов и др. Среди авторов, развивающих теорию финансов, финансовой оценки, эффективности и влияния на нее качества корпоративного управления В.В. Бочаров, Ю. Бригхем и Л. Гапенски, А. Дамодаран, М.А. Поморина, А. Рачинский, Дж. Синки мл., П.Ю. Старюк и В.И. Полиенко, И.М. Сыроежин и некоторые другие. Вопросы финансового менеджмента в кредитных организациях, регулирования банковской деятельности и финансовых рынков подняты в трудах Дж. Синки мл., Т. Коха и С. Макдональда, Дж. Хемпеля и Д. Симонсона, и других авторов.

Положения теории и практики государственного участия в капитале банков были дополнены исследованиями зарубежных и российских учёных М. Блейера, В.Я. Горфинкеля, Г.Н. Белоглазовой и Л.П. Кроливецкой, В.И. Колесникова, Л.С. Тарасевича и А.И. Майзеля, Б.Б. Рубцова, П. Нобеля и др.

Выполненные ранее исследования в области корпоративных отношений и корпоративного управления в банках посвящены в основном изучению отдельных концепций, моделей корпоративного управления, теоретическим аспектам стратегического менеджмента в банках либо отдельным инфраструктурным проблемам банковской деятельности. Одновременно недостаточно внимания уделено теоретической разработке и адаптации к современным условиям системы корпоративного управления и корпоративной стратегии банков с госучастием, обеспеченной при этом обоснованными финансовыми индикаторами эффективности. Следует отметить недостаток именно актуальных сегодняшнему дню исследований практики корпоративных отношений, а также теории и методологии формирования корпоративных стратегий в банках.

Актуальность темы исследования, а также недостаточная теоретическая и практическая разработанность проблемы предопределили выбор темы настоящего исследования, цель, задачи и структуру работы.

Цель и задачи диссертационного исследования Цель диссертационного исследования состоит в обосновании концепции реализации целевых функций банков с государственным участием через механизм корпоративного управления.

Достижение поставленной цели обусловило необходимость решения ряда логически взаимосвязанных задач:

- определить тенденции, потребность и перспективы государственного участия в капитале российских банков, выделить целевые функции последних;

- дать определения корпоративных отношений банка и корпоративного управления в кредитной организации;

- раскрыть особенности корпоративного управления в банках с госучастием, их значение для экономики и банковской системы страны, определить механизм корпоративного управления в банке;

- проанализировать современное состояние и тенденции развития корпоративного управления в отечественных банках;

- определить проблемы и выявить факторы, обусловливающие неразвитость системы корпоративного управления в российских банках, проанализировать отечественную корпоративную инфраструктуру банковского сектора экономики, ее недостатки и возможности, предложить подходы к ее совершенствованию;

- на основе изучения зарубежного опыта функционирования банковских систем исследовать концепции и модели корпоративного управления, выработать рекомендации для их использования в рамках регулирования деятельности госбанков в условиях России;

- обосновать интегрирующую роль корпоративного управления через корпоративную стратегию в достижении стратегических целей банков с госучастием и повышении их эффективности;

- выявить общие принципы, факторы и формы корпоративных отношений банков, а также разработать рекомендации и методическую основу их реализации в России;

- предложить подходы к оценке и регулированию деятельности банков с госучастием в капитале через механизм корпоративного управления, в том числе:

- предложить инструментарий оценки корпоративных отношений кредитной организации и ее корпоративной стратегии;

- разработать модель системы каналов коммуникаций для создания эффективного и безопасного информационного пространства банка во внешней и внутренней среде корпоративных отношений.

- предложить концепцию корпоративной стратегии банка с госучастием, учитывающую современную ситуацию в банковском секторе экономики России и мировые тенденции, а также способствующую реализации их целевых функций, в том числе:

- разработать алгоритм институциональной адаптации банка к условиям внешней среды корпоративных отношений банка, основанный на механизме корпоративного управления и соответствующей концепции;

- систематизировать и уточнить подходы к формированию и развитию корпоративной стратегии банка;

- сформировать систему измерений эффективности корпоративной стратегии банка, обеспечивающую, в том числе, эффективную мотивацию менеджмента банка и оценку социально-экономической эффективности деятельности банков с государственным участием.

Объектом исследования выступают банки с государственным участием в капитале, как структурные элементы денежно-кредитной системы.

Предметом исследования выступают отношения банков с государственным участием в капитале с экономическими агентами и органами государственного управления в процессе реализации их целевых функций.

Рабочая гипотеза заключается в утверждении, что фундамент для реализации целевых функций банками с государственным участием в капитале формируется посредством применения механизма корпоративного управления, а система внешнего регулирования и прямое воздействие государства дополняют его.

Теоретической и методологической базой исследования послужили результаты фундаментальных и прикладных исследований в области банковского дела и финансового менеджмента в кредитных организациях, корпоративного управления, стратегического менеджмента, банковского маркетинга и финансового анализа. Для обоснования выдвинутых в диссертации положений применялись методы логического, сравнительного подходов и экспертных оценок, научной абстракции, моделирования, анализа и синтеза, статистического и графического анализа.

Информационной базой исследования послужили статистические данные Банка России, Ассоциации российских банков, коммерческих банков, информация, опубликованная в научных журналах экономического и финансового характера, взятая с официальных сайтов Банка России, коммерческих банков и консалтинговых групп, а также данные, собранные и проанализированные автором в процессе диссертационного исследования.

Соответствие диссертации Паспорту научной специальности. Область исследования соответствует следующим пунктам Паспорта специальности 08.00.10 - Финансы, денежное обращение и кредит (экономические науки): 1.3. Теория и методология влияния финансовой системы на результаты социально-экономического развития; 1.5. Финансовые институты: теория, методология, закономерности развития и совершенствование управления; 10.1. Формирование банковской системы и ее инфраструктуры в условиях рыночной экономики; 10.7. Повышение эффективности деятельности банков с государственным участием, банков с иностранным участием, а также региональных банков.

Научная новизна диссертационного исследования заключается в развитии теоретических и методологических положений, раскрывающих целевые функции банков с государственным участием, сущность механизма корпоративного управления в кредитных организациях, и разработке комплекса практических рекомендаций, направленных на наиболее продуктивную реализацию целевых функций и повышение эффективности деятельности банков с государственным участием.

Наиболее существенные результаты исследования, обладающие новизной и полученные лично соискателем:

- Разработаны теоретические положения, раскрывающие целевые функции банков с государственным участием в капитале и содержание корпоративного управления в них, в том числе:

1.1. Выделены и классифицированы группы банков с государственным участием, доказана их возрастающая роль в банковской системе. Раскрыты содержание и особенности корпоративных отношений банка с госучастием, определено их значение. Предложено авторское определение корпоративных отношений, как подчиненных одной или нескольким общим целям согласованных действий банка и заинтересованных лиц, объединенных имущественными, а в отдельных случаях неимущественными связями. Введено и раскрыто понятие корпоративный контрагент. Таковым становится лицо, связанное с банком долгосрочными инвестиционно-кредитными отношениями в такой степени, что его взаимодействие с банком существенно влияет на финансовые результаты деятельности банка и его рыночную стоимость.

1.2. Предложено определение корпоративного управления в банке как принятый банком к реализации определённый комплекс правил, регламентов и организационных мер, санкций и поощрений для обеспечения действий участников корпоративных отношений в процессе выполнения ими банковских операций в рамках действующего законодательства. Определены основные элементы: субъекты, предмет, объекты и цель корпоративных отношений. Раскрыто понятие механизма корпоративного управления в кредитных организациях, под которым понимается совокупность форм организации корпоративных отношений, методов (способов) формирования и применения комплекса средств и инструментов достижения их целей, применяемых кредитной организацией для создания благоприятных условий ее экономического и социального развития.

1.3. Выделен новый классификационный признак банков с госучастием - способ участия государства в деятельности банка, учет которого повышает качество оценки корпоративного управления в банках. Таким образом, различаются банки с прямым участием в капитале банка, косвенным участием в деятельности и прогосударственные банки.

2. Предложены и обоснованы три группы методологий оценки социально-экономической эффективности и корпоративных отношений банков с госучастием в капитале, их внешней и внутренней среды корпоративных отношений, в частности:

2.1. Определен и раскрыт характер отношений, в которые вступает банк в процессе финансово-хозяйственной деятельности, выявлены их виды, относящиеся к корпоративным, раскрыта трансформация корпоративного контроля в процессе развития корпоративных отношений банков.

2.2. Выделена система социально-экономических отношений во внутренней и внешней среде корпоративных отношений банка. Определен круг корпоративных отношений и предложены авторские определения внутренней и внешней среды корпоративных отношений банка. Внутренняя среда корпоративных отношений банка - это сочетание сформированных в рамках системы корпоративных отношений, развиваемых кредитной организацией, внутренних факторов, систем коммуникаций, обусловленных спецификой этих отношений и достигнутых в процессе поиска компромисса конфликтов интересов их участников. Соответствующая внешняя среда представлена сочетанием условий, систем коммуникаций, законодательства, системы регулирования и принятой деловой практики, обусловленных уровнем развития финансово-экономических, нравственных и гражданско-правовых отношений.

Обоснована система экономических индикаторов для оценки эффективности корпоративных отношений банка с госучастием в капитале.

2.3. На основе изучения генезиса корпоративных взаимосвязей в развитых странах выделены принципы, необходимые для становления эффективных корпоративных отношений банков: 1) корпоративная организация бизнеса; 2) взаимовыгодность; 3) взаимный корпоративный контроль; 4) поддержание конкуренции; 5) постоянное управление рисками в условиях неопределенности. На их основе предложена система факторов и форм корпоративного взаимодействия, обеспечивающих жизнеспособность, развитие и адаптивность корпоративных стратегий банков с госучастием, а также тенденции их изменений в развитых странах. Ключевыми факторами являются для банков степень ограничения возможности свободно совершать операции на рынке ценных бумаг, совпадающие с корпоративными контрагентами горизонты планирования и невысокая стоимость банковского обслуживания и финансирования, а для корпоративных контрагентов относительно высокая рентабельность деятельности, единые с банками горизонты в стратегическом планировании, наличие альтернативных источников финансирования.

2.4. Разработана и предложена методология оценки социально-экономической эффективности банков с государственным участием. Автором предложена система показателей и характеристик для оценки социально-экономической эффективности госбанка, определены ограничения, обусловленные спецификой банковской деятельности, описаны требования и предложен обоснованный подход к выбору показателей для оценки социально-экономической эффективности. Выделены основные составляющие социально-экономической эффективности банка: инновационность деятельности, устойчивость, реализация его социальных функций.

3. Предложены подходы к регулированию деятельности банков с госучастием в капитале с использованием механизма корпоративного управления.

3.1. Раскрыты сущность и современное состояние корпоративного управления в банковской системе России, выделены национальные особенности. Проведена систематизация моделей корпоративного управления, их проявление, национальные особенности регулирования и общие черты в организации банковской деятельности в США, Германии и Японии. Выведена взаимосвязь с масштабами распространения и значением банков с госучастием в соответствующих моделях корпоративного управления. Это позволило развить взгляд на эволюцию кредитных и финансовых отношений, доказать их тесную взаимосвязь с корпоративными.

На основе анализа проявления моделей корпоративного управления в банковских системах развитых стран и сопоставления с ситуацией в России даны рекомендации по принятию основ германской (немецкой) модели корпоративного управления при развитии национальной и соответствующих подходов к регулированию деятельности госбанков.

3.2. Предложен новый вид классификации структуры собственности банков по признаку, влияющему вместе со структурой управления на модель корпоративного управления и определяющему корпоративную стратегию банка: укрупненная, дисперсная, укрупнено-дисперсная.

На основе анализа деятельности банков с госучастием в рамках выборки крупнейших российских коммерческих банков и банков, зарегистрированных на территории Северо-Запада России, выявлены основные проблемы развития корпоративного управления в отечественных банках, предложены их решения с целью повышения качества банковской деятельности, стратегического управления кредитными организациями и эффективности банковской системы России, в т.ч. в рамках обеспечения институциональной основы развития банковского сектора, его регулирования и взаимодействия с Центральным Банком РФ.

3.3. Разработана и предложена концептуальная структура корпоративной инфраструктуры банковского сектора экономики для повышения эффективности, адаптивности и прозрачности банков с госучастием. В ее рамках предложена модель системы каналов коммуникаций для обслуживания корпоративной структуры банка в соответствии с современным состоянием инфраструктуры банковской системы и потребностями корпоративных отношений для обеспечения их высокой адаптивности и транспарентности. Предложено авторское определение корпоративной инфраструктуры банков, как совокупности институтов, создающих необходимые условия для формирования и развития эффективных корпоративных структур банков, а также содействующих внедрению и реализации в них корпоративного управления, основанного на единых принципах и стандартах. Введено и раскрыто новое понятие коммуникационного инжиниринга в кредитной организации, под которым понимается сочетание индивидуального проектирования системы электронных коммуникаций или более широкой коммуникационной системы банка с необходимостью постоянного управления ею.

4. Разработана концепция формирования корпоративной стратегии банка с государственным участием и оценки ее эффективности, в том числе:

4.1. На основе проведенных критического анализа, систематизации и исследования качества корпоративного управления обосновано и предложено включение этого параметра в число факторов стратегического успеха в банковском менеджменте. Таким образом, аргументировано дополнены концептуальные основы, теория и методология формирования стоимости банка.Предложена классификация стран по степени влияния банков на экономики с разной моделью корпоративного управления. Выделена система взаимосвязи принципов корпоративного управления и рамочных положений международных стандартов финансовой отчетности, установлено их взаимосвязанное влияние на качество стратегического управления в кредитной организации. Это позволило логически доказать возможность опосредованного регулирования национальной экономики через банки с государственным участием используя механизм корпоративного управления.

4.2. Предложено авторское определение понятия корпоративная стратегия коммерческого банка, под которой понимается комплекс долгосрочных мер и подходов к формированию и развитию системы корпоративных отношений этого банка, определяющий взаимосвязи через владение акциями (долями) ее участников, предусматривающий средства управления этой системой и использования ресурсов с целью увеличения прибыли и стоимости банка. Определено место корпоративной стратегии в стратегическом управлении банком, уточнены этапы ее разработки и реализации.

Разработан и предложен алгоритм институциональной адаптации системы корпоративного управления банка с госучастием для формирования его корпоративной стратегии. Представлена схема ее формирования и развития в зависимости от принятой в банке и национальной экономике концепции и механизма корпоративного управления.

4.3. Обоснован инструментарий оценки эффективности корпоративной стратегии банка с госучастием в капитале, среди которого модель экономической добавленной стоимости в разрезе повышения эффективности банка через возрастание стоимости банка. Также разработан, апробирован и предложен метод оценки корпоративных отношений банка.

Теоретическая значимость диссертационного исследования состоит в развитии теории и методологии формирования механизма, направленного на повышение эффективности деятельности банков с госучастием и реализации их целевых функций на основе системы корпоративного управления. Разработанные автором методологические положения и рекомендации повышают результативность и обоснованность банковской деятельности.

Практическая значимость результатов диссертационного исследования заключается в возможности их широкого использования при разработке инструментария оценки банков, системы стимулирования менеджеров, совершенствовании системы управления рисками для повышения эффективности деятельности кредитной организации и формирования ее эффективной корпоративной стратегии, а также научными работниками и преподавателями вузов.

Апробация результатов исследования. Основные положения диссертации обсуждены и получили апробацию в тезисах, статьях и выступлениях на региональных, всероссийских и международных научно-практических конференциях: Международная конференция Предпринимательство в России и Германии: тенденции и перспективы (Санкт-Петербург, СПбГУЭФ, 2004), Международная научно-практическая конференция Конкуренция на российских рынках: теория, методология, практика (Ставрополь, АРГУС, 2006), 2-я международная научная конференция Финансы, кредит и международные экономические отношения в XXI веке (Санкт-Петербург, СПбГУЭФ, 2007), Третья международная конференция Управление развитием крупномасштабных систем (MLSDТ2009) (Москва, РАН, ИПУ им. В.А. Трапезникова, 2009), IV Международный форум ведущих экономистов России и Китая (Санкт-Петербург, СПбГУЭФ, 2010), Международная научно-практическая Интернет-конференция, посвященная, 80-летию СПбГУНиПТ Актуальные теоретические и практические аспекты развития предприятий различных форм собственности в контексте модернизации экономики (Санкт-Петербург, СПбГУНиПТ, 2011), а также внутривузовских научно-практических конференциях СПбГУЭФ по итогам НИР (Санкт-Петербург, СПбГУЭФ, ежегодно с 2000 по 2003 гг.), в 2007-2008гг. на Международной научно-практической конференции Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения) (Санкт-Петербург, МБИ) и в 2011г. на II Международной научной конференции Актуальные проблемы и современное состояние общественных наук в условиях глобализации (Москва, Международный исследовательский институт).

Результаты диссертации используются в учебном процессе на кафедре банковского дела Санкт-Петербургского государственного университета экономики и финансов, а также в Международном институте экономики и политики СПбГУЭФ и АНО ВПО Международный банковский институт. Отдельные практические механизмы и рекомендации, касающиеся повышения эффективности банков с госучастием и развития системы корпоративного управления в кредитных организациях были внедрены в научно-проектную деятельность Научно-внедренческого центра Международного исследовательского института. Использование результатов исследования подтверждено актом о внедрении №11-08/35-67 от 29.07.2011г., а также дипломом АСП№303185, дипломом АСП№302274 и дипломом ПСП№090266.

Публикации. Основные положения диссертационного исследования опубликованы в 4-х монографиях (авторский объём - 44,24 п.л.) и в 62 научных статьях общим объемом 19,78 п.л. (в том числе авторских - 19,22), из них 17 статей в научных журналах, входящих в перечень ВАК (общий объём 8,87 п.л., в том числе авторских Ц 8,62 ап.л.).

Объем и структура работы. Диссертация состоит из введения, четырех глав, заключения и библиографического списка, содержащего 334 источника. В работе представлено 38 таблиц, 30 рисунков и 8 приложений.

Во введении дано обоснование актуальности темы, определены предмет, объект, цели и задачи исследования, рабочая гипотеза, научная новизна, теоретическая и практическая значимость работы.

В первой главе Банки с государственным участием и их целевые функции в условиях рыночной экономики рассмотрены значение, особенности, тенденции и перспективы развития банков с госучастием, определены их место и роль на отечественном рынке банковских услуг, раскрыта проблема их эффективности. В этой главе дана авторская оценка уровня развития корпоративного управления в банках с госучастием в капитале в России и обоснована необходимость совершенствования его механизма в целях обеспечения надежности банков, повышения качества банковского обслуживания и развития банковской системы. Здесь же раскрыты подходы к реализации целевых функций банков с госучастием в процессе их деятельности.

Во второй главе Роль банков с государственным участием в капитале в банковской системе России автором проведен анализ потенциала влияния государства на систему корпоративного управления в российских кредитных организациях, выделены особенности и тенденции эволюции банков с госусастием, а также определены факторы, инструменты и векторы трансформации корпоративного контроля на рынке их присутствия.

В третьей главе Корпоративная инфраструктура банковской системы и ее роль в совершенствовании управления банками с государственным участием выделена проблематика обеспечения качественного развития корпоративных отношений банков с возможностью их оценки и регулирования. Автором предложена концептуальная основа корпоративной инфраструктуры банков, модель системы электронных коммуникаций и методика оценки социально-экономической эффективности банков с госучастием в капитале.

В четвертой главе Концепция реализации целевых функций банков с государственным участием с использованием механизма корпоративного управления предложены подходы к адаптации и развитию систем корпоративного управления в банках с госучастием, обоснованы мероприятия и рекомендации, способствующие реализации их целевых функций. В этой главе предложены авторские методические разработки по формированию и оценке корпоративной стратегии банка.

В Заключении автором сделаны выводы по результатам исследования.

II. РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

Положения диссертационной работы и научные результаты, полученные в процессе исследования, можно условно объединить в четыре группы.

- аПоложения, адекватно раскрывающие целевые функции банков с государственным участием в капитале и содержание корпоративного управления в них.

Объективные основы корпоративного управления в банках с условиях рыночной экономики имеют органическую связь с проблемами корпоративного управления в других отраслях и сферах экономики. При этом в современных условиях проблематика корпоративного управления в банках с государственным участием в капитале выделяется наиболее ярко и требует разработки адекватных подходов к решению.

В экономике России роль банков с госучастием в капитале очень велика: им принадлежит более 50 % активов и более 60% капитала, они доминируют на рынке частных банковских вкладов. Это мощный сегмент отечественного банковского сектора, определяющий, по сути, развитие всей банковской системы, задающий тон в направлении развития финансовых услуг и по характеристикам этих услуг, в т.ч. по величине процентных ставок.

Присутствие государства в рядах собственников коммерческих банков вызывает ряд вопросов проблемного характера. Один из основных относится к роли государства в этих банках, банковских системах. По форме все банки с государственным участием в капитале представляют собой корпорации, акционерные общества: Сбербанк, ВТБ, Россельхозбанк, Газпромбанк и другие. У всех крупнейших российских госбанков кроме акционера государства есть мелкие акционеры. Акции этих банков котируются на открытом рынке. Поэтому проблема защиты интереса миноритариев в случае с госбанками становится все более актуальной.

Самостоятельная роль государства в рамках такой коммерческой структуры, как банк с госучастием, не сможет проявиться автоматически, а только посредством обоснованных действий самого акционера - государства. Поэтому повышение доли государства в капитале банков стало не столько результатом кризиса или другого стечения обстоятельств, сколько проявилось в рамках общего русла повышения роли государства в отечественной экономике. При этом никакого противоречия между структурой собственности банковского капитала и структурой собственности в большинстве основных отраслей России нет. Везде велика роль государственного участия в той или иной форме.

Основная, очевидная роль государства в составе собственников - повышение капитализации при ее недостаточности - должна быть признана пассивной, т.к. не дает права влияния на дальнейшее применение капитала. Но насущной проблемой при этом стала реализация именно государственных функций, в т.ч. социальных задач, которые бизнесом не решаются, а также преодоление информационного несовершенства развивающегося рынка, установление ориентиров по процентным ставкам, по условиям предоставления услуг и др. Пока уровень конкуренции недостаточен, государство может и должно это делать.

Надлежащее корпоративное управление позволяет найти те инструменты и стимулы, которые помогли бы государству, участвующему в капитале банков, заявить о своей роли и своих задачах и реализовать их, будучи главным акционером в ведущих банках страны. Исходя из этого, решать такую проблему государству предстоит не прямым административным путем, а мягким, что возможно через использование механизма корпоративного управления. Именно это стало отправной идеей диссертационного исследования.

Специфика реализации роли государства через механизм корпоративного управления затушевана наличием в российской банковской системе общих проблем корпоративного управления. Однако это не дает права игнорировать ведущую проблему корпоративного управления в госбанках, проявляющуюся через выражение интересов государства. Сегодня не приходится рассчитывать на то, что госбанки исторически быстро уйдут с рынка банковских услуг. Известно, что к 2015 г. намечена продажа части госпакета крупнейших банков, что говорит о необходимости своевременной организационной подготовки к новым условиям возникновения корпоративных конфликтов: миноритариев будет больше, а мажоритарий по-прежнему будет один и главный - государство. Поэтому формирование систем корпоративного управления банков с госучастием в капитале должно объективнорассматриваться в разрезе адекватности становления и развития отечественной банковской системы и поддержания здоровой межбанковской конкуренции, а банки с госучастием - в системе отечественного банковского сектора.

Изучение теоретических аспектов и опыта участия развитых государств в капитале банков позволило заключить, что становление банковских систем и экономик всех стран не могло обойтись и не обошлось без участия государства в капитале банков. При этом до сих пор во всех странах помимо центральных банков существуют банки с участием государства в капитале. Обобщение известных в теории и на практике классификаций банков с госучастием (табл.1) позволяет обратить внимание на отсутствие такого классификационного признака, как структура собственности (в зависимости от ее дробления), что важно с позиции исполнения прав и учета интересов акционеров в зависимости от размера их пакета акций. Анализ способа участия государства в деятельности банка позволяет точнее проводить оценку качества корпоративного управления в банках.

Таблица 1 .

Классификация банков с государственным участием

Классификационный признак |

Вид банков с государственным участием |

Характерные особенности |

А |

1 |

2 |

I. Структу-ра капитала |

1.1. Государственные федеральные банки |

Государству принадлежит 100% акций или долей банка |

1.2. Смешанная структура капитала |

Государству принадлежит часть акций или долей банка |

|

1.3. Муниципальные (коммунальные) банки |

Учреждаются городом или административной единицей и находятся в их управлении |

|

II. Специализация деятельности |

2.1. Отраслевая специализация (инвестиционные банки 2 типа) |

Долгосрочное кредитование и финансирование предприятий отдельных отраслей народохозяйственного значения |

2.2. Внешнеторговые банки |

Финансирование правительством внешней торговли |

|

2.3. Ипотечные банки |

Предоставление ипотечных кредитов для финансовой поддержки населения, фермерских хозяйств, судовладельцев |

|

2.4. Сберегательные банки |

Аккумулируют сбережения населения, финансовая поддержка частных лиц, регулирование денежной массы. |

|

2.5. Почтовые банки |

Мелкие расчеты и сделки по вкладам. |

|

2.6. Универсальные банки |

Возможность совершать все банковские операции |

|

III. Прямое или косвенное участие государства в деятельности банка |

3.1. Прямое участие государства в капитале банка |

Государство - акционер или участник |

3.2. Косвенное участие государства в деятельности банка |

Государство - поставщик ресурсов в рамках госпрограмм поддержки, гарант по кредитам |

|

|

Государство - акционер или участник в компаниях, владеющих акциями или долями банка |

Материалами диссертации подтверждено, что понятие корпоративные отношения в экономической науке не является новым по своей сути. Однако в отечественных научных изданиях эта категория была раскрыта крайне узко в немногочисленных источниках, посвященных юридическим проблемам. Экономические интересы, положенные в основу корпоративных отношений, требуют расширенного научного подхода к этому понятию.

Таким образом, под корпоративными отношениями банка мы предлагаем понимать подчиненные одной или нескольким общим целям согласованные действия банка и заинтересованных лиц, объединенных имущественными, а в отдельных случаях неимущественными связями. Банк с госучастием помимо финансовой выгоды, т.к. в большинстве случаев является коммерческим, должен быть заинтересован в развитии финансового рынка, позитивных структурных сдвигах в экономике и в скорейшем выходе из финансового кризиса, в случае возникновения кризисных явлений различных масштабов, и смягчении его последствий.

Корпоративные отношения банка с госучастием в капитале на практике образуют сложную систему, требующую регулирования, которое обеспечивается надлежащим корпоративным управлением (табл.2). Получаемый при этом синергетический эффект проявляется в виде значения и динамики финансового результата и рыночной стоимости участников корпоративных отношений, а также в социально-экономической эффективности деятельности банка с госучастием в капитале. Причем своего наилучшего значения он достигает благодаря качественной корпоративной стратегии и оптимальности структуры системы корпоративных отношений, сформированной в конкретном периоде. Таким образом, механизм корпоративного управления - это совокупность форм организации корпоративных отношений, методов (способов) формирования и применения комплекса средств и инструментов достижения их целей, применяемых обществом для создания благоприятных условий его экономического и социального развития.

Таблица 2 .

Сущность корпоративного управления в банке

В механизме корпоративного управления банка согласно функциональному назначению можно выделить такие звенья: определение целей и средств их достижения, инструменты стимулирования, контроль, оценка, поощрение и др. - замкнутые на финансовой деятельности кредитной организации.

Исследовав роль банков с госучастием в развитии отечественной и зарубежных экономик, автор подтвердил, что основными целевыми функциями этих кредитных организаций являются: 1) стимулирование развития финансовых рынков; 2) финансовая поддержка приоритетных задач государства и структурных реформ; 3) преодоление кризисов и смягчение их последствий. Реализовать их предложено используя механизм корпоративного управления, что позволяет опосредовано воздействовать на экономику и нивелировать конфликт отношений групп заинтересованных сторон в обществе.

2. Оптимальная методология оценки социально-экономической эффективности банков с госучастием в капитале, их внешней и внутренней среды корпоративных отношений, методология оценки корпоративных отношений этих банков.

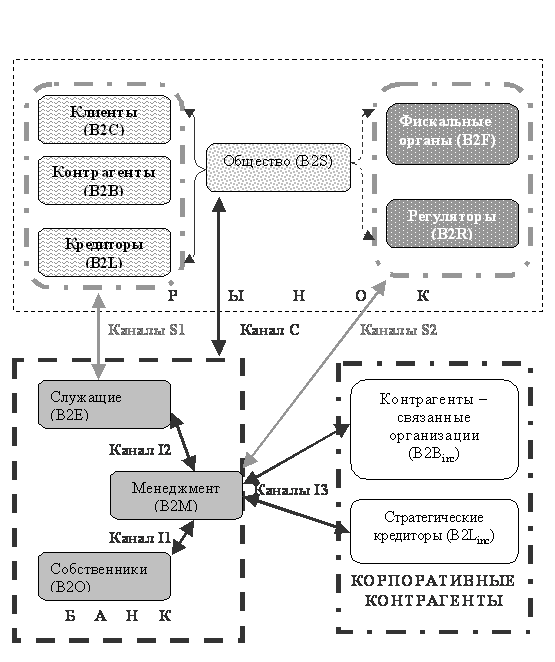

В 1976 г. американскими экономистами М. Йенсеном и С. Майерсом впервые был описан весь спектр социально-экономических отношений торговой фирмы второй половины XX в., получивший название Теория фирмы как совокупность контрактов . Разделяя такой подход, в диссертационном исследовании автором впервые описана структура системы социально-экономических отношений банка и конкретизированы ее участники (рис.1).

Рисунок 1 . Система социально-экономических отношений банка с госучастием в капитале

Рисунок 1 . Система социально-экономических отношений банка с госучастием в капитале

Наличие взаимосвязанных с госбанком организаций заставляет отдельно выделить отношения, которые можно назвать Банк связанным организациям (Bank-to- Incorporated Business ((В2Вinc)), а присутствие стратегических кредиторов, оказывающих влияние на стратегическое управление банком с госучастием, - Банк стратегическим кредиторам (Bank-to- Incorporated Lenders (B2Linc)), которые вместе с отношениями B2M, B2O, B2E представляют собой корпоративные. Роль последних в развитии практики банковского дела трудно переоценить, т.к. на их базе разрабатываются сугубо специальные электронные каналы коммуникаций, столь актуальные для банков с госучастием. Последнее может стать значительным этапом в развитии инфраструктуры банковского бизнеса и корпоративной инфраструктуры госбанков, в частности.

В табл.4 (на стр.43 диссертации) определен и раскрыт характер отношений, в которые вступает банк в процессе своей деятельности.

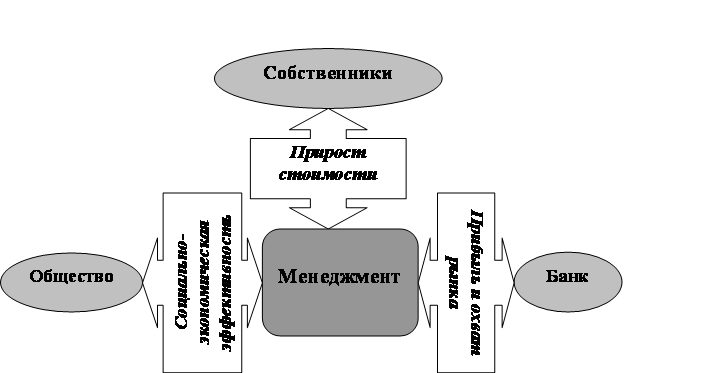

В силу того, что корпоративные отношения банка с госучастием являются частью экономических, у участников возникает объективная потребность в оценке их результативности через систему характеризующих деятельность банка индикаторов, отражающих их интересы. Анализ экспертных оценок, а также факторный анализ привели к выводу, что традиционных бухгалтерских показателей для оценки эффективности работы банков с госучастием недостаточно. Из всех групп субъектов корпоративных отношений публикация только финансовой отчетности возможно удовлетворит лишь органы надзора и часть кредиторов. Разные цели, преследуемые участниками корпоративных отношений в системе корпоративного управления, определяют различие показателей, в которых они заинтересованы. Собственники заинтересованы в первую очередь в росте стоимости своих вложений, т.е. добавленной стоимости своего банка, и приемлемом для них уровне рисков (рис.2).

Рисунок 2 . Система приоритетов участников корпоративных отношений банка с государственным участием

Анализ становления корпоративных отношений с участием банков в развитых странах и проблематики адекватности становления банковской системы РФпозволил выявить основной инструментарий корпоративных отношений банков: инвестиции в ценные бумаги, в том числе в доли и акции, и кредитование в широком его понимании. Эти инструменты, представляя собой пути финансирования, способствуют согласованию действий, объединяют их с корпоративными контрагентами едиными интересами и ставят вперед общие цели. Исследование подтвердило, что таких базовых инструмента всего три, имеющих при этом разный вектор действия: 1) прямые инвестиции в ценные бумаги субъектов корпоративных отношений; 2) кредитование субъектов корпоративных отношений; 3) опосредованное участие в капитале через инвестиционные фонды. Именно последнее определило историческую трансформацию рынков корпоративного контроля указанных стран и силу влияния банковского сектора в экономиках, функционирующих в рамках ламериканской, немецкой и ляпонской моделей корпоративного управления. Обобщив проанализированные материалы, направления вектора действия основных инструментов корпоративных отношений банков и их корпоративных контрагентов могут быть представлены графически (табл.3).

Таблица 3 .

Сравнение направления действия основных инструментов налаживания корпоративных отношений с участием банков

|

США |

Германия |

Япония |

Россия (тек.сост.) |

Россия (рекоменд.) |

Инструмент корпоративных отношений |

Банк |

<м |

а м б |

<м |

а м б |

а м б |

Непосредственные инвестиции в ценные бумаги |

а м б |

а м б |

а м б |

а м б |

а м б |

Кредитование |

|

<м |

а м б |

<м |

<м |

а м б |

Инвестиции в ценные бумаги через фонды |

|

Субъект корпоративных отношений |

Корпоративные контрагенты |

|||||

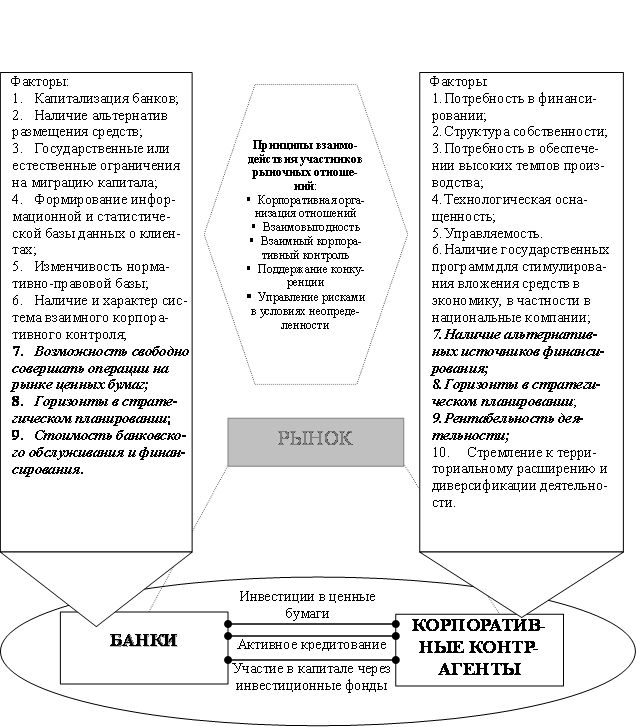

Также выявлены общие принципы, формы корпоративных отношений банков и факторы (рис.3), определяющие характер, направленность и формы взаимодействия их участников, слияний (поглощений), формирования новых для своего времени форм хозяйствования, а также то, как эти факторы проявлялись. Так подтверждено историческими материалами и признается большинством экспертов, что степень свободы банков совершать операции на рынке ценных бумаг, ориентиры в стратегическом планировании и стоимость банковского обслуживания и финансирования становятся ключевыми, т.к. определяют прочность и уравновешенность корпоративных отношений.

Рисунок 3 . Система принципов, факторов и форм взаимодействия, определяющих становление корпоративных отношений банков с госучастием в капитале

В диссертации разработаны рекомендаций и методические основы их реализации в России, что позволило дополнить теорию и методологию влияния финансовой системы в широком смысле слова на результаты социально-экономического развития общества посредством:

- изменения доли государственного участия в капитале коммерческих банков - на функционирование финансовых рынков и качество обслуживания;

- структурных изменений собственности и аппарата управления, функционального распределения последнего - на приоритеты интересов в модели корпоративного управления;

- внедрения и исполнения Принципов корпоративного управления на качество финансовой отчетности как финансовых посредников, так и их корпоративных контрагентов.

Разделяя подходы к рассмотрению социально-экономической эффективности организаций с государственным участием в капитале А. Радыгина , С. Смирных , Дж. Стиглица и некоторых других авторов, а также подходы к математическому моделированию инструментов оценки социально-экономической эффективности И. Сыроежина , А. Гершун , Ю. Нефедьевой в диссертационном исследовании автором впервые предложена методика оценки социально-экономической эффективности кредитных организаций с госучастием в капитале. В результате сделан вывод, что социально-экономическая эффективность банка определяется сочетанием степени инновационного характера его деятельности, реализации его социальных функций и доходностью с точки зрения максимизации общественного благосостояния. При этом социальная значимость деятельности банка максимальна в случае предоставления им социально значимых благ.

Для оценки социально-экономической эффективности предлагается использовать динамический норматив R (формула 1), который представляет собой объединение двух оценок отличия фактических рангов разработанной в исследовании системы показателей от нормативных. Для этого используются коэффициенты Спирмена и Кендалла.

а (1)

а (1)

где т Ч число инверсий для i-го показателя;

п Ч число показателей, включенных в динамический норматив?

yi = i - xi,,а i = 1,2, 3 ... Ч разность между рангом и местом i-го показателя.

Такой динамический показатель (норматив) позволяет провести комплексную оценку социально-экономической эффективности банка с государственным участием, учесть конечные социально-экономические результаты и промежуточные показатели его деятельности, затраты в виде стоимости основных средств и численности работников. В апробацию методики путем исследования вошло 11 банков с государственным участием в капитале. Расчет проводился по данным годовой отчетности за 2007-2009гг. и публикуемой информации.

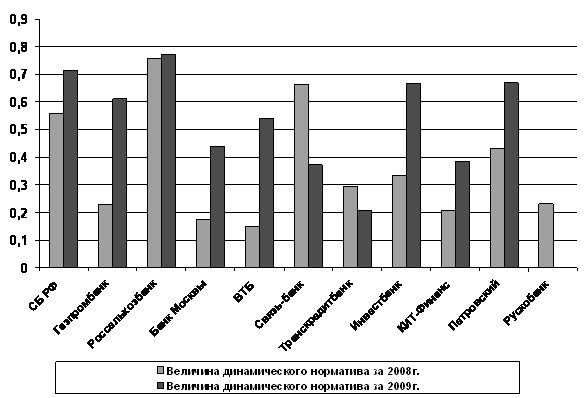

Рисунок 4. Оценка эффективности 11 банков с государственным участием в капитале через показатель динамического норматива в 2008-2009гг.

Изменения динамического норматива у банков выборки значительны (рис.4): от 0,15 до 0,76 в 2008г. и от 0,21 до 0,77 в 2009г. Такой большой разрыв плохо влияет на эффективность банковской системы, т.к. говорит об отсутствии единой тенденции в развитии госбанков. А так как преобладающими факторами в полученной системе оценки остаются экономические, это может служить сигналом дальнейшего исчезновения некоторых банков с рынка.

Учитывая эти положения, автором выработаны ключевые требования к формированию динамического показателя социально-экономической эффективности деятельности кредитной организации с государственным участием в капитале:

- в выборку анализируемых банков не должны включаться банки, проходящие процедуру санации;

- динамический норматив должен быть единым для всех сравниваемых банков в сопоставимых периодах времени;

- сведение социально-экономической эффективности к одному интегральному показателю не должно проходить за счет подмены структурного отображения объемным;

- измерение показателя не является самоцелью, но способствует улучшению работы банка, т.е. на его основе должны быть выработаны системы планирования и разработаны системы мотивации, привязанные к результатам анализа социально-экономической эффективности банка.

3. Эффективные подходы к регулированию деятельности банков с госучастием в капитале с использованием механизма корпоративного управления.

Механизмы корпоративного управления, присущие разным экономикам, отличается национальной самобытностью. Однако на протяжении более чем века они формировались на базе основных моделей, получивших свое название от стран, где они зародились. Каждая из трех основных моделей корпоративного управления самобытна и формирует отличительные особенности у банков и банковских систем, находящихся под их регулированием.

Американские банки, несмотря на все разнообразие их видов, отличаются аутсайдерской, дисперсной структурой капитала и собственности, унитарной системой принятия решений в рамках одноуровневого совета директоров. Американская система анализа, оценки и мониторинга развивалась через рейтинги, в т.ч. рейтинг корпоративного управления. Система же мотивации менеджмента банков построена на приросте стоимости. Американская модель корпоративного управления (рис.5) - самая либеральная, т.к. в ней минимизировано влияние государства на субъекты экономики, в т.ч. банки.

Рисунок 5 . Особенности ламериканской модели корпоративного управления

Рисунок 5 . Особенности ламериканской модели корпоративного управления

Находясь под действием немецкой модели корпоративного управления (рис.6), банки характеризуются концентрированной структурой собственности, формируют двойные советы директоров, чем обусловливают особую систему принятия решений и принцип четырех глаз, поддерживают хорошую организацию взаимного корпоративного контроля, в том числе через аудит. Оперируя в долгосрочных горизонтах планирования немецкие кредитные организации используют в качестве финансовых индикаторов традиционные бухгалтерские показатели, которые себя полностью не оправдывают. Важной особенность здесь стало и то, что банковская система в немецкой модели корпоративного управления является основным источником капитализации в экономике, а роль банков с государственным участием велика.

Таким образом, модель корпоративного управления оказывает многовекторное воздействие на экономику страны и ее банковскую систему, определяя масштабы распространения и значение банков с госучастием, что стало вкладом в развитие взгляда на эволюцию кредитных и финансовых отношений, доказывая их тесную взаимосвязь с корпоративными.

Рисунок 6 . Особенности германской (немецкой) модели корпоративного управления

Если же модель корпоративного управления в экономике не закреплена, как, например, в России,следовательно, не сформирован четкий механизм корпоративного управления, то для банков, деятельности которых характерен повышенный уровень рисков по сравнению с другими сферами экономики, усиливается значение корпоративной стратегии. Она позволяет эффективнее управлять значительно более высокими рисками развивающихся рынков, чем в экономиках с функционирующим механизмом и определенными моделями корпоративного управления.

В России кредитные и финансовые отношения находятся в высокой зависимости от государства (рис.7) и процесс их эволюции тормозится неразвитостью корпоративных отношений. При этом основной отечественной тенденцией стало увеличение доли государственного участия в капитале коммерческих банков на фоне потребности национальной экономики в создании государственных банков развития.

Рисунок 7 . Степень госучастия в капитале российских банков (на 01.04.2011 г.)

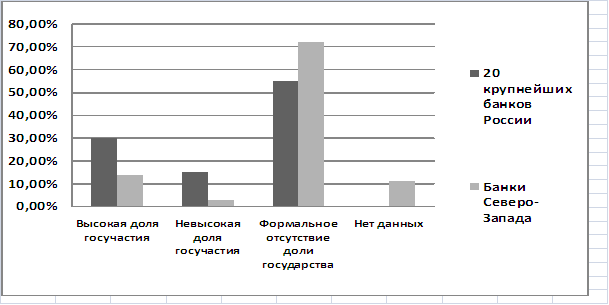

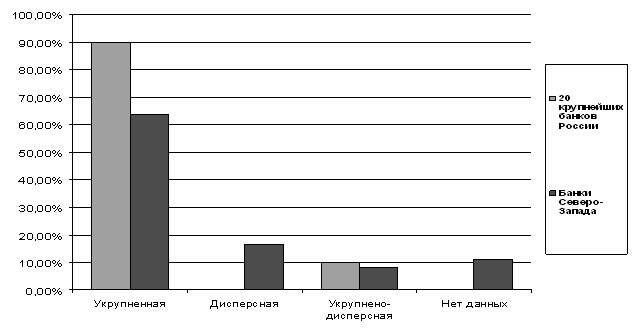

Исследование структуры владения акциями (долями) российских банков позволило выявить 3 типа структуры собственности как классификационного признака (рис.8).

Рисунок 8 . Структура владения акциями (долями) 20 крупнейших банков и банков, учрежденных на территории СЗФО России на апрель 2011г.

Рисунок 8 . Структура владения акциями (долями) 20 крупнейших банков и банков, учрежденных на территории СЗФО России на апрель 2011г.

На рис.9 видно, что у подавляющего большинства исследованных банков созданы двухуровневые Советы директоров, а если рассматривать только банки с госучастием, то у них аппарат управления исключительно такого типа.

Рисунок 9 . Характеристика структуры аппарата управления банков на апрель 2011г.

Рисунок 9 . Характеристика структуры аппарата управления банков на апрель 2011г.

Анализ структуры управления отечественных банков, а также прочих основных признаков моделей корпоративного управления позволяет сделать вывод о наличии определённойтенденции развития управления отечественными кредитными организациями в направлении континентальной модели корпоративного управления (по функциональному признаку) и так называемой модели Двойных советов (см. рис.9).

Таблица 4.

Анализ концепций и моделей корпоративного управления для формирования корпоративной стратегии современного российского банка

Концепции корпоративного управления |

Модели корпоративного управления |

|||||||||||||||

По приоритету интересов заинтересованных сторон |

По приоритету ценностей |

По функциональному признаку |

По структуре Совета |

По основным характеристикам |

По структуре корпоративной собственности |

|||||||||||

Монистическая |

Дуалистическая |

Плюралистическая |

Прагматическая |

Социально ориентированная |

Англосаксонская |

Континентальная |

Японская |

Унитарная |

Двойных советов |

Англо-американская |

Немецкая |

Японская |

Переходная |

Аутсайдерская |

Инсайдерская |

|

США |

Х |

Х |

Х |

Х |

Х |

Х |

||||||||||

Германия |

Х |

Х |

Х |

Х |

Х |

Х |

||||||||||

Япония |

Х |

Х |

Х |

Х |

Х |

Х |

||||||||||

Россия (на тек. момент) |

Х |

Х |

Х |

Х |

Х |

Х |

||||||||||

Россия (рек-ции) |

Х |

Х |

Х |

Х |

Х |

Х |

||||||||||

Все эти признаки и характерные особенности позволяют однозначно определить тяготение развития российской банковской системы и однозначной тенденции развития банков с госучастием в направлении германской, или немецкой модели корпоративного управления (табл.4).

На основе анализа деятельности банков с госучастием выявлены основные проблемы реализации целевых функций банков с госучастием и применения механизма корпоративного управления, предложены решения с целью повышения качества банковской деятельности, управления кредитными организациями и эффективности банковской системы России, в т.ч. в рамках обеспечения институциональной основы развития банковского сектора и его взаимодействия с Центральным Банком России целесообразно:

- егализовать и активизировать работу на современном этапе развития экономики страны по созданию государственных банков развития под стратегически важные отрасли экономики и внедрить методику оценки социально-экономической эффективности;

- разработать проекты и внести на рассмотрение в Государственную Думу РФ соответствующие законы и нормативные акты;

- разграничить государственные банки федерального, регионального и местного значения с соответствующей иерархией и потребностями стратегического значения;

- совместно с Банком России внедрить систему мониторинга социально-экономической эффективности, которая может быть реализована в специальном рейтинге или аудите таких банков.

Со всей очевидностью целесообразно рекомендовать:

- Законодательным собраниям субъектов Федерации выступить с инициативой разработки, рассмотрения и утверждения законов, регулирующих создание и функционирование банков с участием соответствующего региона в капитале.

- Банкам с госучастием:

- внедрять индивидуально разработанную для банка и управляемую систему коммуникаций; - привести кодексы корпоративного поведения в соответствие с актуальными Принципами корпоративного управления ОЭСР 2004 г.

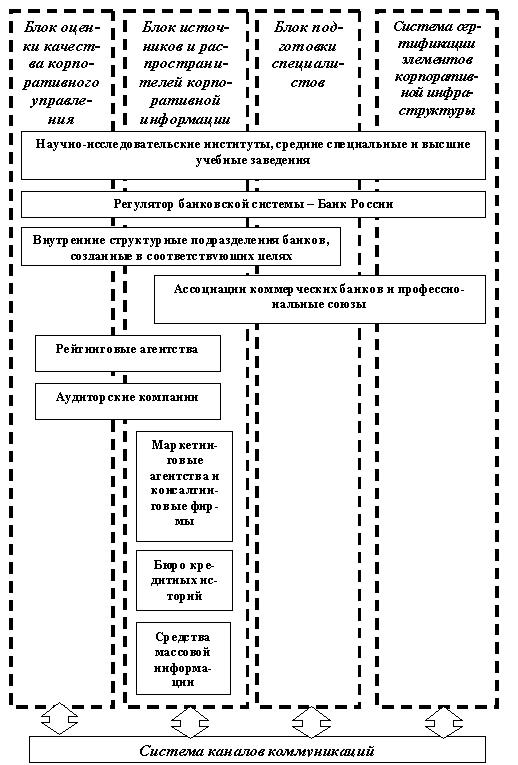

Для повышения эффективности, адаптивности и прозрачности банков с госучастием автором разработаны конкретные подходы к формированию структуры корпоративной инфраструктуры банковского сектора экономики (рис.10). Такаякорпоративная инфраструктура - это совокупность институтов, создающих необходимые условия для формирования и развития эффективных корпоративных структур банков, а также содействующих внедрению и реализации в них корпоративного управления, основанного на единых принципах и стандартах. Ее развитие связано с качественной реализацией целевых функций госбанков через применение механизма корпоративного управления, одновременно обеспечивая не только действие механизма, но также и его оценку, мониторинг, качественные улучшения и структурное обновление.

Рисунок 10. Корпоративная инфраструктура банковского сектора

В работе впервые представлена авторская модель системы каналов коммуникаций (рис.11) для создания эффективного и безопасного информационного пространства банка во внешней и внутренней среде корпоративных отношений в соответствии с современным состоянием инфраструктуры банковской системы и потребностями банков с госучастием для обеспечения их высокой адаптивности и транспарентности, а также адекватности становления и развития банковской системы РФ.

Рисунок 11 . Модель системы электронных каналов коммуникаций для обслуживания корпоративной структуры банка

Анализ банковской деятельности показывает, что процесса проектирования системы коммуникаций банка недостаточно. Необходимо постоянное управление ею, что возлагается на плечи банковского менеджмента. Именно сочетание индивидуального проектирования системы электронных коммуникаций или более широкой коммуникационной системы банка с необходимостью постоянного управления ею дает право говорить о коммуникационном инжиниринге в кредитной организации как новом востребованном процессе в банковском менеджменте.

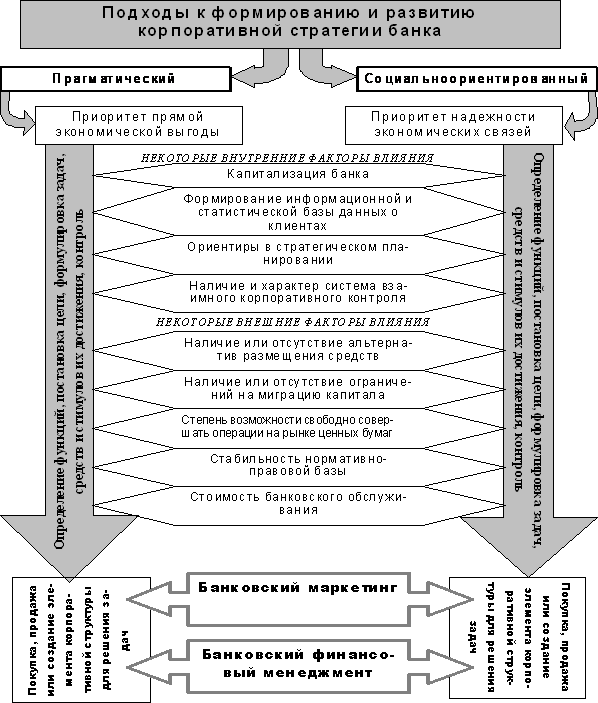

4. Современная рациональная концепция формирования корпоративной стратегии банка с государственным участием и оценки ее эффективности.

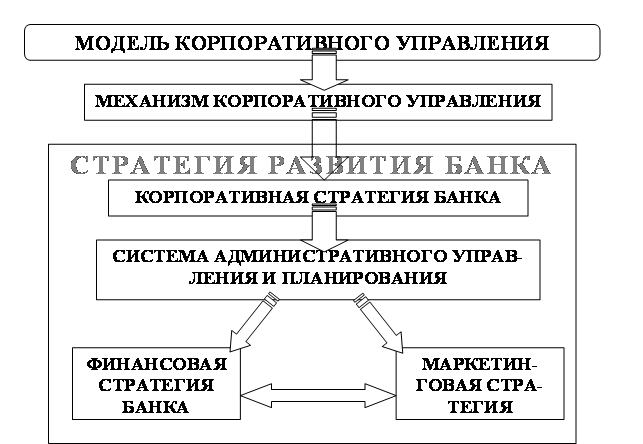

Изучение сущности корпоративной стратегии позволило определить ее место в стратегическом управлении банком (рис.12) и развить подходы к формированию корпоративной стратегии в банках с государственным участием.

Рисунок 12 . Взаимосвязь стратегических элементов развития банка

Рисунок 12 . Взаимосвязь стратегических элементов развития банка

Автором сформулировано определение понятия корпоративная стратегия банка, под которым понимается комплекс долгосрочных мер и подходов к формированию и развитию системы корпоративных отношений банка, определяющий взаимосвязи через владение акциями (долями) ее участников, предусматривающий средства управления этой системой и использования ресурсов с целью увеличения прибыли и стоимости банка. Определены основные этапы формирования и реализации корпоративной стратегии банка. В рамках разработанного автором алгоритма формирования корпоративной стратегии банка особо выделена необходимость определения исходных позиций банка на рынке - во внешней среде корпоративных отношений, а также состояние внутренней корпоративной среды банка. В результате систематизации знаний в областиметодологии, закономерностей развития и совершенствование управления кредитными организациями в работе выделены и описаны факторы, оказывающие определяющее влияние на формирование корпоративной стратегии банка, рекомендованы инструменты анализа, а также даны практические рекомендации банкам с госучастием для проведения качественного анализа внешней среды корпоративных отношений. Последнее внесло новизну в исследования внутренних и внешних факторов, влияющих на финансовую устойчивость и эффективность деятельности банков с госучастием, развиваемых в работах Дж. Синки мл., А. Дамодерана, М. Помориной, В. Бочарова и В. Леонтьева, Р. Цой, П. Старюк и В. Полиненко. В частности подтверждено влияния качества корпоративного управления на стоимость российских банков и справедливость применения логарифмической модели стоимости (формула 2):

LN_MC = C(1)*LN_PA + C(2)*PR0FIT + С(3)* FIXL_OWN + Е

+C(4)*RCG + C(5)*LN_RTS + C(6)аа аа(2)

где LN_MC - логарифм рыночной стоимости банка;

LN_PA - логарифм величины активов;

PROFIT - рентабельность;

FIXL_OWN - коэффициент долгосрочного привлечения средств;

RCG - рейтинг корпоративного управления;

LN_RTS - логарифм индекса РТС.

Это позволило обосновать реализацию целевых функций банков с госучастием через механизм корпоративного управления и разработать адекватную современным условиям авторскую концепцию формирования корпоративной стратегии банка с госучастием с учетом современной ситуации в банковской системе России и мировых тенденций, в основу которой автором положена:

- система принципов и факторов, необходимых для развития надлежащего корпоративного управления в банках с госучастием;

- инструменты корпоративного взаимодействия и методы оценки эффективности корпоративной стратегии банка с госучастием в капитале и ее компонентов;

- разработанный алгоритм институциональной адаптации банка к условиям внешней среды корпоративных отношений, представленный на рис.25 (на стр.247 диссертации), основанный на формирующемся механизме корпоративного управления;

- выработанные подходы (рис.14) к формированию и развитию корпоративной стратегии банка с государственным участием для реализации его целевых функций;

- сформированная система измерений эффективности корпоративной стратегии банка, обеспечивающая эффективную мотивацию менеджмента банка.

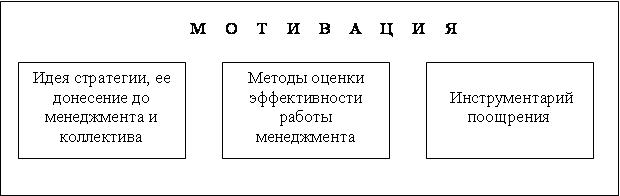

Действие системы мотивационных рычагов можно разделить на 3 этапа (рис.13): 1) четкое оформление идеи стратегии и умелое и качественное ее донесение до менеджмента и коллектива в целом; 2) применение методов оценки эффективности работы менеджмента; 3) эффект от применения инструментария поощрения.

Рисунок 13 . Мотивация как комплексный элемент в стратегическом планировании банка

Рисунок 14. Схема формирования и развития корпоративной стратегии банка

Рисунок 14. Схема формирования и развития корпоративной стратегии банка

В рамках реализации корпоративной стратегии банкам с государственным участием в капитале можно рекомендовать:

- Для оценки эффективности корпоративной стратегии использовать показатели экономической добавленной стоимости EVA в комплексе с индексом риска RI, традиционный комплекс бухгалтерских показателей в системе сравнения со средними их значениями по банковскому сектору.

- Для оценки корпоративных отношений индивидуально рассчитывать их бюджет, оценивать рентабельность наравне с уровнем рисков, используя, например, предложенный в работе метод оценки корпоративных отношений банка.

- В рамках развития системы мотивации менеджеров в банках с госучастием комитетам по вознаграждениям использовать привязку бонусных и компенсационных пакетов к величинам EVA и RI.

- В качестве отдельной мотивационной меры повышения эффективности банков с государственным участием в капитале нами предлагается рассмотреть возможность освобождения от должностей менеджеров именно в этих банках Банком России и Агентством по страхованию вкладов.

Разработанная автором концепция формирования корпоративной стратегии и рекомендации одновременно дополняют инструментарий оценки и надежности банков с государственным участием, способствуя повышению эффективности их деятельности.

В результате проведенной работы предложен комплекс конкретных долгосрочных мер и подходов, нацеленных на реализацию целевых функций банков с госучастием, как адекватная стратегическая альтернатива регулированию. Действительно, использование механизма корпоративного управления в формировании и реализации корпоративной стратегии банка с государственным участием создает внутренние стимулы реализации их целевых функций, альтернативно дополняющих регулирование, планирование, контроль и нормативы, которые на практике в основном сводятся только к формализованной отчетности.

Все авторские предложения и разработки нацелены на решение актуальной сегодня народнохозяйственной задачи, позволяя повысить адаптивность и эффективность отечественных банков с государственным участием, реализации их целевых функций, добиться качественных прогрессивных изменений в развитии отечественной банковской системы, что имеет важное значение, как для банковского сектора, так и всей экономики России.

III. ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ИССЛЕДОВАНИЯ

Всего по теме диссертации автором опубликовано 66 работ (авторский объём - 63,46 п.л.), в т.ч. основные:

Монографии

- Конягина М.Н. Банковские корпорации в России: состояние и перспективы: Монография. - СПб.: Изд-во СПбГУЭФ, 2011. - 205 с. (12,9 п.л).

- Влияние финансовой глобализации на национальную кредитно-банковскую систему. Коллективная монография/ кол.авторов; под ред.Е.М. Поповой. - СПб: Изд-во МБИ, 2010. - 131 с. (2,63 п. л., авт. - 0,84 п. л ).

- Конягина М.Н. Стратегия развития корпоративных отношений в банковском секторе экономики: Монография - СПб.: Изд-во СПбГУЭФ, 2010. - 223 с. (14 п.л.).

- Конягина М.Н. Методы корпоративного маркетинга в банковском деле: Монография. - СПб.: Изд-во СПбГУЭФ, 2008. - 263 с. (16,5 п.л.).

Статьи в научных журналах и изданиях, входящих в перечень ВАК:

- Maria N. Koniagina, Tobias Hertel, WTO membership: the consequences for the Russian banking system// Известия Международной академии наук высшей школы. - 2006.- №13(37). - С.129-136. - 0,5 п.л. (авт.0,25 п.л.)

- Конягина М.Н. Мотивационная система в рамках корпоративной стратегии банка // Банковское дело. - 2009. - №10. - с.84-87. - 0,4 п.л.

- Конягина М.Н. Новая концепция государственной поддержки малого предпринимательства в России // Российское предпринимательство. - 2009. - №12. - с.31-36. - 0,4 п.л.

- Конягина М.Н. Корпоративное управление как фактор стратегического успеха в банковском менеджменте// Известия Санкт-Петербургского университета экономики и финансов. - 2010.- №6. - с.28-31. - 0,39 п.л.

- Конягина М.Н. Состояние и перспективы развития системы мониторинга качества корпоративного управления в банках // Финансы и бизнес. - 2010. - №3. - с.60-72. - 0,83 п.л.

- Конягина, М. Н. Проблемы и перспективы развития конкуренции на российском рынке банковских услуг // Банковские услуги. - 2010. - N 4. - с. 27-34. - 0,38 п.л.

- Конягина М.Н. Электронные коммуникации в банковском деле // Российское предпринимательство. - 2010. - №4 (выпуск 2). - с.116-120. - 0,4 п.л.

- Конягина М.Н. Социально-экономическая эффективность как показатель корпоративной социальной ответственности банков // Вестник КГФЭИ. - 2011. - №1(22). - с.66-73. - 0,77 п.л.

- Конягина М.Н. Корпоративные отношения и устойчивость коммерческого банка // Российское предпринимательство. - 2011. - №2. Цс .135-139. - 0,4 п.л.

- Конягина М.Н. Аудит в системе мониторинга качества корпоративного управления в банках // Управление экономическими системами: электронный научный журнал. - 2011. - №1(25). - № гос. рег. статьи 0421000034/. - URL:

- Конягина М.Н. МСФО в системе корпоративного управления // Вестник Саратовского государственного социально-экономического университета. - 2011. - №2. - с.152-154. - 0,36 п.л.

- Конягина М.Н. Прагматический подход к оценке эффективности корпоративных отношений банка // Вестник Ленинградского государственного университета им. А.С. Пушкина. -2011. - №1. - с.105-111. - 0,44 п.л.

- Конягина М.Н. Влияние банков с государственным участием в капитале на рынок банковских услуг // Российское предпринимательство. - 2011. - №4 (1). - С. 138-143. - 0,4 п.л.

- Конягина М.Н. Коммуникационный инжиниринг как новое направление в банковском менеджменте // Банковские услуги. - 2011. - №2. - с.26-33. - 1,00 п.л.

- Конягина М.Н. Формирование корпоративной инфраструктуры банковской системы в условиях рыночной экономики // Евразийский международный научно-аналитический журнал Проблемы современной экономики. - 2011. - №2. - 156-160. - 0,53 п.л.

- Конягина М.Н. Структурный анализ собственности российских банков // Финансы и кредит. - 2011. - №14 (446). - с.34-39. - 0,6 п.л.

- Конягина М.Н. Коммуникационное моделирование в системе повышения эффективности банковского менеджмента // Евразийский международный научно-аналитический журнал Проблемы современной экономики. - 2011. - №3. - с.195-199. - 0,53 п.л.

Статьи и тезисы докладов в других изданиях:

- Белоглазова Г.Н., Конягина М.Н. Из истории финансово-промышленных отношений// Актуальные проблемы финансов и банковского дела. Сборник научных трудов. Выпуск 4. - Санкт-Петербург. - 2001. - с.65-170. - 0,4 п.л. (авт. - 0,2 п.л.)

- Конягина М.Н. О месте и роли коммерческих банков в системе корпоративного управления// Современные аспекты экономики. - 2003. - № 17 (45). - с. 109-118. - 0,56 п.л.

- Белоглазова Г.Н., Конягина М.Н. Развитие экономического образования как важная составляющая реформы общественной жизни // Сотрудничество России и Польши в области экономики, науки и образования: сборник материалов международной межвузовской конференции. Санкт-Петербург, 29 ноября 2004 г./ Под ред. И.А. Максимцева, М.Е. Лебедевой. - СПб.: Изд-во СПбГУЭФ, 2005. а - с. 19-22. - 0,22 п.л.

- Конягина М.Н. Основы взаимодействия банковского сектора экономики и промышленности в системе корпоративных отношений// Современные аспекты экономики. - 2005. - № 20 (87). - с. 148-161. - 0,81 п.л.

- Конягина М.Н. Совершенствование организации корпоративного управления в банках как условие активизации инвестиционных процессов в России// Конкуренция на российских рынках: теория, методология, практика: сб.науч.тр. - Ставрополь: АРГУС, 2006. - с.265-269. - 0,24 п.л.

- Конягина М.Н. Россия на пути к цивилизованному рынку // Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения): Материалы VI международной научно-практической конференции (13-14 марта 2007г., Санкт-Петербург). Т.1. -а СПб: Изд-во МБИ, 2007. - с.183-186. - 0,26 п.л.

- Конягина М.Н. О необходимости формирования корпоративной стратегии в финансовых компаниях// Теория хозяйственных систем: Материалы всероссийской научно-практической конференции, посвященной 75-летию профессора И.М. Сыроежина. 21 ноября 2008г. - СПб.: Изд-во СПбГУЭФ, 2009. - с.74-79. - 0,32 п.л.

- Конягина М.Н. К вопросу о выборе концепции и модели корпоративного управления современными российскими банками // Концепция и консолидация банковского капитала - современные тенденции и формы проявления: Материалы межвузовской научной конференции, посвященной 100-летию со дня рождения д-ра экон. наук, профессора М.И. Серебряного. 25-27 ноября 2009 года. - СПб: Изд-во СПбГУЭФ, 2009. - с.114-119. - 0,33 п.л.

- Конягина М.Н. Основные постулаты современного риск-менеджмента в коммерческих банках// Роль финансово-кредитной системы в реализации приоритетных задач развития экономики. Материалы 3(14)-й международной научной конференции 18-19 февраля 2010 года: Сб.док-в. Т.2. / Под ред. В.Е.Леонтьева, Н.П. Радковской. - СПб.: Изд-во СПбГУЭФ, 2010. - c. 46-50. - 0,22 п.л.

- Конягина М.Н. Развитие корпоративных отношений в банковской системе России как комплекс стратегических задач //IV Международный форум ведущих экономистов России и Китая / под ред. И.А. Максимцева: сборник докладов. - СПб.: Изд-во СПбГУЭФ, 2010. - с.198-203. - 0,3 п.л.

- Конягина М.Н. История взаимодействия банков и промышленности в Германии: опыт построения социального рыночного хозяйства // Актуальные проблемы экономики, социологии и права в современных условиях. 5-я Международная научно-практическая конференция, г.Пятигорск. - Пятигорск: Изд-во МАФТ, 2010. - с.325-333. - 0,9 п.л.

- Конягина М.Н. Повышение транспарентности банков с государственным участием в капитале через оценку социально-экономической эффективности// Общественные науки. - 2011.- №6. - с.450-459. - 0,6 п.л.

Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг. - М.: Альпина Бизнес Букс, 2007.

Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов:/3-е изд. - М.:Альпина Бизнес Букс, 2006.

Поморина М.А. Концепция финансового управления в системе стратегического менеджмента банка: Дис. докт. экон. наук. 08.00.10. - М.: Государственный университет управления, 2009.

Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. - СПб.: Питер, 2002.

Цой Р.А. Оценка рыночной стоимости российских промышленных компаний с учетом влияния корпоративного управления: Дис. канд. экон. наук. 08.00.10. - М.: РГБ, 2007

Старюк П. Ю., Полиенко В. И. Корпоративное управление и стоимость компании: ситуация в России // Управление компанией. - 2004. - №1. - с.50-57.

ОЕСD Principles of Corporate Governance of 2004: <

Jensen M.C., Meckling W.H. Theory of the Firm: Managerial Behaviour, Agency Costs and Ownership Structure // Journal of Financial Economics. - 1976. - Vol. 3. - P. 305 -360.

Радыгин А., Мальгинов Г. Государственная собственность в российских корпорациях: проблемы эффективности управления и государственного регулирования. - М.: ИЭПП, 2001.

Смирных С.Н. Социально-экономическая эффективность деятельности предприятий государственного сектора экономики // Автореферат дисЕ к.эконом. наук по специальности 08.00.05 - Экономика и управление народным хозяйством. - Екатеринбург, 2007.

Стиглиц Дж. Экономика государственного сектора: пер. с англ. - М.: Изд-во ИНФРА-М, 1997.

Сыроежин И.М. Совершенствование системы показателей эффективности и качества. - М.: Экономика, 1980.

Разработка сбалансированной системы показателей: Практическое руководство / Под ред. А.М. Гершуна, Ю.С. Нефедьевой. - М.: ЗАО Олимп-Бизнес, 2004.

Авторефераты по всем темам >>

Авторефераты по экономике