Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Моделирование ценовых характеристик объектов рынка недвижимости методом массовой оценки

Автореферат кандидатской диссертации по экономике

На правах рукописи

Громкова Ольга Николаевна

МОДЕЛИРОВАНИЕ ЦЕНОВЫХ ХАРАКТЕРИСТИК

ОБЪЕКТОВ РЫНКА НЕДВИЖИМОСТИ

МЕТОДОМ МАССОВОЙ ОЦЕНКИ

Специальность 08.00.13 - Математические и инструментальные

методы экономики

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург

2007

Работа выполнена на кафедре исследования операций в экономике имени профессора Ю.А. Львова ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

НАУЧНЫЙ РУКОВОДИТЕЛЬ:

доктор экономических наук, профессор Соколов Валентин Николаевич

ОФИЦИАЛЬНЫЕ ОППОНЕНТЫ:аа доктор экономических наук, профессор

Светуньков Сергей Геннадьевич

кандидат физико-математических наук,

доцент

Подкорытова Ольга Анатольевна

ВЕДУЩАЯ ОРГАНИЗАЦИЯ:

ГОУ ВПО Санкт-Петербургский государственный политехнический университет

Защита состоится л28 июня 2007 года в 13 часов на заседании диссертационного совета К 212.219.01 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д. 27, ауд. 324.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., д. 103а.

Автореферат разослан л28аа маяаа 2007 года.

Ученый секретарь диссертационного совета, кандидат экономических наук, профессор

В.М. Корабельников

3 1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. На сегодняшний день государство выступает одним из крупнейших участников рынка недвижимости, являясь собственником и арендодателем большого числа объектов. Недвижимость является основным источником доходов бюджета города в виде дохода от продаж, налоговых и арендных платежей.

С целью оптимизации доходов от поступления арендных платежей или от продажи своего имущества государство стремится выставлять свои объекты недвижимости по рыночным ценам. Для определения рыночных стоимостных показателей объектов недвижимости необходимо проведение их оценки.

В экономически развитых странах для оценки больших групп объектов эффективно применяется механизм массовой оценки. Система массовой оценки способна обеспечивать получение корректных данных о стоимости большого числа объектов недвижимости, при этом затраты на ее проведение (как финансовые, так и временные) существенно ниже, чем на проведение индивидуальной оценки.

В основе массовой оценки должна лежать экономико-математическая модель, построенная на реальных рыночных данных за исследуемый период времени, которая отражала бы зависимость ценовых показателей от основных ценообразующих факторов.

В связи с динамичным развитием рынка недвижимости в настоящее время государство ощущает нарастающую потребность в получении информации о рынке недвижимости в целом и о стоимостях объектов находящихся в его собственности.

Разработка экономико-математической модели рыночной стоимости права собственности на нежилые помещения Санкт-Петербурга позволит органам государственной власти получать статистически обоснованную информацию о рыночной стоимости объектов нежилого фонда. Данная информация может быть использована налоговыми органами с целью правильного определения налоговой базы для исчисления налогов; исполнительными органами государственной власти, входящих в имущественный блок Санкт-Петербурга, для ускорения подготовки объектов к торгам за счет применения процедуры расчета стоимости по модели взамен проведения индивидуальной оценки, а также для принятия управленческих решений.

Информация о динамике развития рынка недвижимости Санкт-Петербурга даст возможность органам государственной власти в случае необходимости оперативно реагировать на изменение рыночной конъюнктуры.

Состояние изученности проблемы. Вопросам теоретического исследования проблем массовой оценки объектов недвижимости Санкт-Петербурга уделяется значительное внимание, и к настоящему моменту данная проблема в определенной мере изучена.

4

Методической основой работы послужили научно-исследовательские труды отечественных и зарубежных специалистов в области моделирования, базирующегося на принципах массовой оценки: Грибовского СВ., Стерника Г.М., Тарасевича Е.И., Эккерта Дж., Фридмана Д., а также работы, посвященные проблемам статистического моделирования: Анисимовой И.Н., Баринова Н.П., Светунькова С.Г.

В 1998 года в Санкт-Петербурге была реализована и в течение определенного времени функционировала модель определения уровня арендной платы за объекты нежилого фонда методом массовой оценки. Однако, несмотря на приемлемые результаты, она содержала ряд недостатков и, как и любая модель массовой оценки, со временем потеряла свою актуальность.

Таким образом, существует необходимость в усовершенствовании действующей модели определения арендной платы, а также разработке системы статистических моделей определения рыночной стоимости права собственности и изучения динамики развития рынка недвижимости в целом.

Целью диссертационного исследования является создание системы моделей массовой оценки стоимостных характеристик объектов нежилого фонда для повышения эффективности государственного распоряжения недвижимостью.

В соответствии с данной целью в диссертации были поставлены и решены следующие задачи:

- определены основные источники информации для моделирования и периодичность предоставления данных;

- предложена новая схема расчета коэффициента местоположения объектов недвижимости;

- скорректирована действующая модель определения уровня арендной платы за нежилые помещения методом массовой оценки;

- разработана экономико-математическая модель определения стоимости права собственности на нежилые помещения;

- предложен механизм оценки и прогнозирования динамики развития рынка аренды и стоимости права собственности на нежилые помещения Санкт-Петербурга с помощью фактора квартального роста;

- разработана методология ежеквартальной актуализации методик на основе постоянного мониторинга рынка.

Теоретической и методической основой исследования послужили труды зарубежных и отечественных экономистов по проблемам оценки стоимости объектов недвижимости.

Для решения поставленных в исследовании задач применялись методы статистического и экономико-математического моделирования, экспертных оценок, техника анализа остатков, решения регрессионных уравнений.

Статистическую базу исследования составили данные СПб ГУП Городское управление инвентаризации и оценки недвижимости о рыночных ценах и арендных ставках объектов недвижимости с указанием их основных технических характеристик за 2004 и 2006 г.г., которые насчитывали более

5

6000 единиц информации.

Предметом исследования является математические методы статистического моделирования и массовой оценки недвижимого имущества.

Объектом исследования в данной работе является рынок встроенных помещений нежилого фонда Санкт-Петербурга.

В результате проведенного исследования были разработаны теоретические положения, предложены оригинальные модели и сформулированы методические рекомендации, совокупность которых определяет научную новизну исследования:

- Проведено уточнение математического аппарата и предложены новые принципы расчета влияния местоположения объекта недвижимости на величину арендной ставки.

- Разработана экономико-математическая модель определения стоимости права собственности, дающая возможность оценить рыночные значения цен для любого типового объекта недвижимости Санкт-Петербурга.

- Предложен метод расчета коэффициента изменения цен и арендных ставок объектов недвижимости на основе статистического моделирования фактора временного квартала предложения объекта на рынке.

- Обоснована формула расчета модельного коэффициента прямой капитализации на основе скорректированной и разработанной моделей оценки, позволяющая получать его статистически обоснованные значения.

- Разработана методология ежеквартальной актуализации моделей на основе постоянного мониторинга рынка недвижимости с целью получения статистики динамических показателей состояния рынка нежилых помещений.

Практическая значимость результатов диссертационного исследования состоит в возможности применения предложенных моделей и методик для повышения точности оценок стоимостных показателей объектов недвижимости, принадлежащих городу.

Апробация результатов исследования. Результаты исследования были использованы при разработке методики определения ценовых показателей объектов государственной собственности и соответствующих нормативных документов в СПб ГУП Городское управление инвентаризации и оценки недвижимости.

Материалы и выводы диссертационной работы были включены в доклады, сделанные автором на конференции Анализ рынка коммерческой недвижимости регионов: инструменты и результаты и на VIII Национальном Конгрессе по недвижимости.

Отдельные результаты диссертационного исследования используются в учебном процессе кафедры исследования операции в экономике имени профессора Ю.А. Львова ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет.

Публикации. По теме диссертации опубликовано 8 научных работ общим объемом 2,62 п.л.

Объем и структура исследования. Диссертация состоит из введения, трех глав, заключения, списка использованной литературы и трех приложений.

6

Во введении обоснована актуальность темы диссертационного исследования, определены цель и задачи исследования, его предмет и объект, методическая и информационная база, научная новизна и практическая значимость.

В первой главе Основные подходы к построению экономико-математических моделей рынка недвижимости осуществлен анализ существующих подходов и моделей для оценки недвижимости, исследуются основные теоретические, методологические принципы и этапы массовой оценки. Подробно описан математический аппарат, необходимый для проведения дальнейшего исследования.

Во второй главе Моделирование рыночной арендной платы и стоимости объектов недвижимости изложены авторские предложения по уточнению математического аппарата для расчета отдельных коэффициентов действующей модели определения арендной платы и предложена новая статистическая модель стоимости права собственности. Также рассмотрен подход к изучению динамики развития рынка недвижимости на основании регрессионных коэффициентов квартального роста цен. Предложен метод получения статистически обоснованного значения коэффициента капитализации любого типового объекта недвижимости на основании расчета модельных значений годового дохода объекта в виде ставки арендной платы и его стоимости.

В третьей главе Анализ практической применимости моделей и экономического эффекта оценивается эффективность внедрения предложенных разработок с точки зрения увеличения дохода государственного бюджета. Дополнительно рассматривается возможность применения построенной модели стоимости права собственности для оценки начальных цен объектов недвижимости, выставляемых на торги Фонда Имущества СПб. Для дальнейшего сопровождения моделей массовой оценки разработана методология ежеквартальной актуализации в части описания необходимого обеспечения работ (информационного, программного, финансового и т.д.).

В заключении приведены основные выводы по результатам проведенного исследования, подведены его итоги и сформулированы рекомендации.

Объем диссертации (с приложениями) состоит из 157 страниц машинописного текста, содержит 36 рисунков и 33 таблицы. Список литературы включает 76 наименований.

2. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Определения ценовых характеристик большого числа объектов государственной собственности с помощью проведения индивидуальной оценки является затруднительным и экономически не выгодным мероприятием для государственных органов. Для повышения эффективности государственнного управления и распоряжения недвижимостью Санкт-Петербурга необходима система математических моделей массовой оценки, которая бы

7

позволяла оперативно получать актуальные рыночные значения стоимостей и арендных ставок объектов недвижимости.

Разработка и дальнейшее сопровождение моделей сопряжено с необходимостью сбора большого массива рыночных данных, отражающих реальные цены и арендные ставки и содержащие подробное описание основных технических характеристик объектов. Кроме того, необходимо, чтобы собранные данные охватывали всю территорию, на которой планируется применять статистические модели.

Впервые идея построения модели для определения уровня арендной платы методом массовой оценки была реализована в Санкт-Петербурге в 1998 году.

Общий вид модели представляет собой мультипликативную функцию:

Араа =Ae-KrK2-K3-Kt-Ks-K6-K7,(1)

где

Ар - расчетная арендная ставка (за квадратный метр в год);

Аб - базовая арендная ставка (за квадратный метр в год);

К] - коэффициент местоположения;

К2 - коэффициент площади;

К3 - коэффициент этажа;

К4 - коэффициент состояния;

К5 - коэффициент типа входа;

Кб - коэффициент типа здания;

К7 - коэффициент благоустройства.

Применение данной модели на практике доказало возможность использования методов массовой оценки для объектов рынка недвижимости Санкт-Петербурга. Однако с момента разработки модели прошел большой промежуток времени, в течение которого на рынке произошли существенные изменения, и модель потеряла свою актуальность. Также был выявлен ряд существенных недостатков в подходах к расчету влияния основных ценообразующих факторов, снижающий точность расчетов.

В диссертационном исследовании ставится задача уточнения действующей модели (1) и разработки модели определения стоимости права собственности объектов недвижимости.

Новый подход к расчету фактора местоположения объекта

Одним из наиболее важных и сложных факторов, используемых в модели, является местоположение объекта. Для определения коэффициента местоположения объектов в работе предлагаются четыре составляющие, каждая из которых вносит свой вклад в расчет влияния местоположения:

- влияние магистралей (улиц города);

- влияние локальных центров (преимущественно станции метро);

- влияние центра города (участок Невского пр.);

- влияние ценовой зоны.

Положение объекта недвижимости описывается его координатами в Балтийской системе координат, по которым можно определить его удаленность от перечисленных выше центров влияния. Проведенные исследования рынка аренды показали явно нелинейный характер связи уровня арендной ставки со всеми учитываемыми факторами. Для описания влияний магистралей, локальных центров и центра города в работе была выбрана проверенная практикой экспоненциальная зависимость (2), обладающая требуемой гибкостью при изменении параметров.

f(x) = 2-e-i{l-R),Rf-1аа (2)

Для примера рассмотрим формулу для расчета коэффициента влияния магистрали:

rW..e-((L,-R0l)/R,f'

(3) |

2-max

Каа = Са '

магмаг

где

/ - номер магистрали;

Wt - условный вес магистрали;

Lt - кратчайшее расстояние по прямой от входа в объект до магистрали;

Rot - расстояние от осевой линии магистрали до границы застройки;

Rt - условный радиус влияния магистрали в метрах;

Пг - показатель степени влияния;

СМаг - модельное значение основания коэффициента местоположения.

При расчете коэффициента местоположения объектов по модели (1) в качестве исходных координат объекта использовались координаты центра здания, в котором находится объект, так как именно они содержатся в адресной системе города. С другой стороны, основными объектами на рынке аренды коммерческой недвижимости, являющейся собственностью города, являются встроенные помещения и части зданий.

Исследования рынка коммерческой недвижимости позволяют сделать вывод о том, что, наиболее адекватной координатной характеристикой объекта, влияющей на уровень арендной ставки, является положение входа в объект относительно пешеходных и транспортных потоков. Поэтому для значительной части объектов, особенно торгового и офисного назначения, использование координат центра здания при оценке коэффициента местоположения приводит к заметным погрешностям (прежде всего при учете влияния магистралей).

Применение в расчетах координат входов в объекты недвижимости позволит дифференцировать значение коэффициента влияния магистрали (следовательно, и величины арендной ставки) для объекта, имеющего вход с проходной магистрали, и аналогичного помещения, но с входом со двора (рис. 1).

Коэффициент влияния магистрали

/С |

Вход со двора |

v3- |

-0,970/Км = |

= 0,875 |

|||||||

i |

. {^у |

||||||||||

Здание |

fv\ |

Центр здания |

v3 = |

= 0,338/Км = |

= 1,047 |

||||||

I |

|||||||||||

Вход с улицы |

v3 = |

= 0,992/Км = |

1,146 |

||||||||

-QQ- |

|||||||||||

Li |

и |

и |

|||||||||

............................... ж*ж... ж.... .ж.......................... аа Улиц ..... |

|||||||||||

Рис. 1. Использование различных координат объекта при расчете арендной

платы

В модели (1) существует ряд проблем, связанных с определением влияния локальных центров, которые в большинстве являются станциями метрополитена. Для ряда таких локальных центров (станций метро с сильно разнесенными входами) координаты центра расположения станции, относительно которых вычисляется расстояние до объекта недвижимости, не отражают реальных центров влияния как источников пассажиропотоков.

Центрами притяжения людей являются именно входы в станции метро. Однако корректировка расчета коэффициента влияния локальных центров на основании расстояния от объекта недвижимости до входов в станцию метро привел к тому, что влияние одной станции метро стало усиливаться за счет суммирования влияния ее входов (рис. 2).

Локальный центр влияния

![]()

![]()

![]()

|

Входы в метро

Входы в метро

Рис. 2. Схема расчета коэффициента влияния локальных центров

Таким образом, используемую ранее формулу, предлагается заменить на формулу, содержащей вместо функции суммирования влияний выбор входа, оказывающего максимальное влияние на объект:

10

2-Е к ДДД = с |

-(Lj/Rj)"' |

W-e |

-(Lj/Rj)"' |

Ж,-е |

1 (4) |

1а 2-max

К = с

ок~ ок*ж лок лок

На основании экспертных мнений специалистов в области оценки недвижимости были сформированы справочники магистралей и локальных центров с указанием весов, радиусов и степеней их влияния. В процессе моделирования данные параметры уточнялись на основании техники анализа остатков.

В ходе анализа фактора местоположения объектов было принято решение отказаться от реализованного в действующей модели деления территории города на центральную и периферийную часть по границам административных районов. Вместо этого в основной части города и в пригородах предложено выделить однородные ценовые зоны, а в статистические модели введен дополнительный влияющий признак принадлежность к ценовой зоне.

Выделение ценовых зон проведено в ходе анализа ценовых поверхностей отображения модельных остатков как обширных зон устойчивого завышения/занижения моделью арендных ставок, не объяснимого влиянием отдельных локальных центров и магистралей.

По результатам проведенного анализа для основной территории города были сформированы зоны трех типов:

- Зона 1 - зона повышенных ценовых рейтингов в центральной части города;

- Зона 2 - базовая зона основной части города;

- Зона 3 - зона депрессивных районов (в основном, промышленные зоны и окраинная часть города).

С учетом предложенных подходов к расчету и на основании актуальных рыночных данных модель определения арендной платы в рамках диссертационного исследования была полностью пересчитана, были определены новые коэффициенты ценообразующих факторов.

Модель определения стоимости права собственности объектов недвижимости.

Модель определения рыночной стоимости права собственности нежилых помещений в отличие от модели аренды не имеет аналогов прошлых лет и предлагается в рамках данного диссертационного исследования впервые.

Общий вид модели рыночной стоимости права собственности нежилых помещений предлагается принять аналогичным виду модели по определению уровня арендной платы:

V,аа =V6-KrK2-K,-Ki-K,-K6-K1,(5)

где

Vp - расчетная рыночная стоимость объекта (за квадратный метр); Vq - базовая стоимость (за квадратный метр);

В ходе моделирования строится система регрессионных уравнений, которая позволяет определить коэффициенты модели методом наименьших

11

квадратов. При этом проводится постоянный контроль значимости градаций факторов, участвующих в модели.

Для дальнейшей настройки модели применяется техника анализа остатков, при этом подразумевается, что полученная модель адекватно отражает влияние всех ценообразующих факторов, кроме местоположения объекта.

В модели определения права собственности предлагается использовать готовые справочники магистралей и локальных центров, и проведенное ценовое зонирование территории города, которые были составлены при моделировании величины арендной платы. Также было принято решение о сохранении параметров функций влияния, описывающих коэффициент местоположения. Эта идея логически обоснована тем, что при приобретении недвижимого имущества покупатель руководствуется теми же характеристинками местоположения объекта, что и арендатор.

Однако степень влияния того или иного коэффициента может отличаться, и эти параметры будут определяться в процессе решения системы регрессионных уравнений.

Коэффициент изменения стоимости и арендных ставок объектов недвижимости во времени

Статистическая база рыночных данных формировалась в течение почти годового временного периода с марта по декабрь 2006 года. За это время на рынке наблюдалось динамичное развитие, сопровождающееся ростом арендных ставок и цен на недвижимость. Таким образом, при моделировании необходимо учитывать этот рост, чтобы он не оказывал влияния на значения других параметров модели.

Одним из способов учета этого фактора является приведение ценовых показателей к единому моменту времени с помощью умножения их на прогнозные значения коэффициентов роста арендных ставок и стоимостей в соответствующих секторах. Таким образом, значительную роль на результаты моделирования будет играть точность составленного прогноза.

В данном диссертационном исследовании предлагается получить коэффициенты изменения арендных ставок во времени путем решения регрессионного уравнения. Ранее такие расчеты выполнить не представлялось возможным, так как для этого необходимо провести анализа большого массива данных за большой временной период.

Для реализации этой идеи данные были сгруппированы по календарным кварталам в зависимости от даты выставления на рынке или даты совершения сделки по каждому объекту. Затем фактор временного роста был включен в модели как дополнительный коэффициент Kf.

Ар(Т) = Ар-Кт,(6)

VAT) = V-KT.(7)

12

|

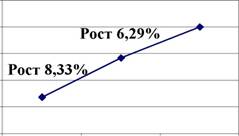

2 квартал 3 квартал 4 квартал |

Рис. 3. Результаты моделирования коэффициента временного квартала в модели аренды для недвижимости торгового назначения |

В качестве базового временного квартала был взят 4-ый квартал, так как для сохранения актуальности модель должна определять значения арендных ставок на конец периода моделирования. Остальные значения градаций временного квартала были включены в модель, и в результате решения регрессионного уравнения была подтверждена значимость остальных градаций фактора и получены значения соответствующих коэффициентов.

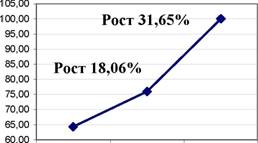

2 квартала 3 квартала 4 квартал

Рис. 4. Результаты моделирования коэффициента временного квартала в модели стоимости для недвижимости торгового назначения

Общий рост арендных ставок торговых помещений составил 15,14%, общий рост стоимости 1 кв. м торговых помещений составил 55,43%.

Анализ рынка недвижимости, проведенный на основании экспертных мнений подтвердил, что модельные значения вполне адекватно отражают сложившуюся на рынках аренды и купли-продажи ситуацию за 2006 год.

С помощью предложенного метода оценки динамики рынка в дальнейшем при наличии статистических данных за несколько лет можно будет осуществлять качественное прогнозирование изменений на рынке недвижимости на основании модельных значений.

Оценка качества разработанных моделей

Для полученных моделей выполнено вычисление значений (выборочных оценок) коэффициентов регрессии и соответствующих им значений /-статистик, а также проведена проверка значимости коэффициентов.

13

Распределение модельных остатков имеет случайный характер, т.е. не иметь выраженной тенденции, и соответствует нормальному распределению.

Статистические характеристики моделей удовлетворяют необходимым требованиям по критериям надежности (табл. 1, 2), все факторы, учтенные в модели, значимы и логически обоснованы.

Таблица 1 Регрессионная статистика модели арендной платы

Показатель качества модели |

Значение показателя |

Коэффициент детерминации R |

0,824 |

Корректированный коэффициент R |

0,820 |

.Р-статистика |

131,576 |

СКО (долл. за кв. м) |

7,248 |

Средняя ошибка аппроксимации А (%) |

19,597 |

Таблица 2 Регрессионная статистика модели стоимости права собственности

Показатель качества модели |

Значение показателя |

Коэффициент детерминации R |

0,845 |

Корректированный коэффициент R |

0,841 |

.Р-статистика |

123,943 |

СКО (долл. за кв. м) |

286,227 |

Средняя ошибка аппроксимации А (%) |

13,553 |

Моделирование коэффициента прямой капитализации

Метод прямой капитализации - это метод оценки рыночной стоимости доходной недвижимости, основанный на прямом преобразовании наиболее типичного годового дохода в стоимость путем деления его на коэффициент капитализации, полученный на основе анализа рыночных данных о соотношениях дохода к стоимости объектов недвижимости, аналогичных оцениваемому.

В процессе проведения индивидуальной оценки рыночной стоимости объекта недвижимости оценщики сталкиваются с проблемой обоснования применяемого в расчетах коэффициента капитализации.

Формула для вычисления коэффициента прямой капитализации может быть получена из формулы ставки дисконтирования с неизменным потоком дохода, и будет иметь вид:

УГ

где

It- годовой доход от /-ого объекта недвижимости;

Vt- стоимость z-ого объекта недвижимости.

В качестве потока доходов рассматривается поток арендных платежей.

(8)

14

В рамках данного исследования предлагается на основании построенных ранее моделей реализовать идею модельного способа оценки коэффициента капитализации.

Доходность объекта недвижимости за первый год можно представить как удельную величину годовой арендной платы, для расчета которой предложена скорректированная модель.

1,=А, =Ае-К[ -К2-К, -К4-К5 -К6 -К7(9)

Аналогично можно записать функцию стоимости объекта недвижимости, для расчета которой разработана экономико-математическая модель:

У, = У, = Г, -К^Кг -К>-К4 -Ks-K6-K7(Ю)

Тогда коэффициент капитализации каждого конкретного объекта недвижимости можно вычислить по следующей формуле:

Таким образом, в основе построения модельного значения коэффициента капитализации будут лежать методы корреляционно-регрессионного анализа. Привлекательность данного подхода заключается в том, что оценка трудно измеряемых рисков, из которых состоит коэффициент капитализации, заменяется готовым аппаратом расчета влияния основных ценообразующих факторов.

Анализ практической применимости моделей и экономического эффекта

Оценка экономического эффекта от применения предлагаемых подходов к модели арендных ставок за объекты нежилого фонда, арендодателем которых выступает Санкт-Петербург, проведена на базе сопоставления суммарного годового арендного дохода, поступающего в бюджет города.

Предложенные в диссертации подходы к уточнению расчета отдельных коэффициентов модели аренды были учтены при подготовке Методики, которая была утверждена постановлением Правительства Санкт-Петербурга от 21.12.2005 № 1958. Это позволило существенно увеличить доход от поступления арендных платежей (табл. 3).

Таблица 3 Рост годовых арендных платежей за период с 1998 по 2005 год при вводе

предлагаемых уточнений модели арендной платы

Показатель |

Действующая Методика |

Предлагаемая модель |

Разность |

Относительное изменение, % |

Средняя арендная ставка, с учетом льгот, у.е./кв.м год |

44,9 |

80,9 |

36,0 |

80,2 % |

Платежи с учетом льгот, у. е./год |

115 432 173 |

208 267 764 |

92 835 591 |

80,4 % |

15

Такой резкий скачок арендных ставок обусловлен значительным отставанием ставок, рассчитанных по ранее используемой модели, так как с момента ее разработки прошел довольно большой промежуток времени.

Было проанализировано дальнейшее увеличение поступлений в бюджет города. При регулярной актуализации модели изменение арендных ставок будет более плавным. Предварительный анализ результатов актуализации модели расчета арендной платы в 2006 году показал рост начисляемых арендных платежей в 2007 году относительно 2006 года приблизительно на 16%, что соответствует общим тенденциям изменения ставок на рынке.

Главная цель построения модели определения стоимости права собственности на нежилые помещения заключается в возможности определения приблизительной стоимости объекта, от которой можно отталкиваться при проведении индивидуальных оценок. Также она должна позволить органам государственной власти Санкт-Петербурга оперативно получать статистически обоснованную информацию о рыночной стоимости объектов нежилого фонда.

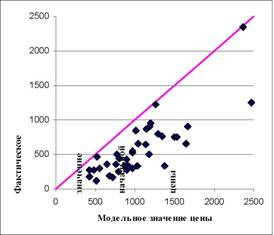

Анализ модели определения стоимости права собственности на нежилые помещения позволяет предложить применение ее для расчета начальных цен объектов, выставленных на торги Фонда имущества.

|

Рис. 3. Превышение рыночных модельных стоимостей объектов недвижимости, выставленных на торги, относительно фактических начальных цен |

Основой для разработки модели определения стоимости права собственности выступали рыночные данные, поэтому модель настроена на получение рыночных стоимостей объектов недвижимости. Однако на торги Фонда имущества выставляются объекты, качество и ценность местоположения которых значительно ниже среднего уровня по рынку. Помимо этого большинство объектов, выставляемых на торги, имеют ряд дополнительных обременении, которые могут существенно влиять на величину стоимости объекта. Анализ базы данных Фонда имущества показал, что модельные значения существенно превышают начальные цены объектов (рис. 3).

16

Однако анализ полученных результатов показывает, что рыночная стоимость по модели и начальная цена объекта имеют значимую положительную корреляцию, равную 0,83.

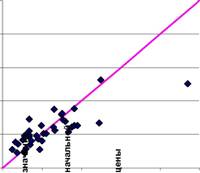

Таким образом, модели требуется дополнительная адаптация. В работе были предложено учесть два дополнительных коэффициента, учитывающих скидку на худшее качество объектов Kg = 0,532 и на наличие обременении Кд = 0,893, значения которых вычислено на основании анализа расхождений цен. Это позволило снизить значение среднего квадратичного отклонения цен (рис. 4).

|

2500

2000

1500

1000

500

0 500а 1000а 1500а 2000а 2500

Модельное значение цены с учетом К8 и К9

Рис. 4. Модельные значения начальных цен объектов недвижимости с

учетом коэффициента К8 и К9

Методология ежегодной актуализации моделей

После разработки моделей массовой оценки неизбежно встает вопрос об их дальнейшем сопровождении и, следовательно, о мониторинге рынка недвижимости, который и является единственным источников информации для периодической корректировки параметров моделей.

Создание системы регулярного наблюдения рынка недвижимости, сбора, обработки и анализа рыночной информации принадлежит к числу наиболее актуальных проблем, решение которых необходимо для формирования и развития цивилизованного рынка недвижимости.

Описание системы постоянного мониторинга в настоящей работе ограничивается описанием в виде логической структуры в части обеспечений: организационного, математического, программного, финансового и т.д.

Описание не претендует на полноту, достаточную для реализации в виде автоматизированной системы. Оно дает представление о том, что необходимо предусмотреть в будущем для создания системы полного и постоянного мониторинга рынка недвижимости, в которой бы отслеживались факты рынка, рассчитывались индикаторы и строились модели в почти автоматическом режиме с охватом всех сегментов рынка. Создать такую систему невозможно единовременно, можно лишь приближаться к ней постепенно. Организацию постоянного мониторинга рынка аренды и продажи встроенных помещений следует рассматривать как первые шаги к созданию будущей системы.

17

3. ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ ДИССЕРТАЦИИ

На основе проведенного исследования сформулированы следующие основные выводы:

- Предложены корректировки действующей модели определения уровня арендной платы за нежилые помещения методом массовой оценки в части расчета ряда коэффициентов. Изменение подхода к расчету коэффициента местоположения объектов недвижимости позволило более дифференцированно определять арендные ставки объектов в зависимости от координат их входов, тем самым, давая более точные результаты. Проведение актуализации всех коэффициентов модели позволило обеспечить рост поступлений в бюджет города, и модель стала отражать реальный уровень рыночных арендных ставок.

- На основании действующей модели аренды разработана модель определения рыночной стоимости права собственности нежилых помещений. При ее построении был использован подход, основанный на использовании единых влияющих факторов, определяющих престижность местоположения объекта. Она позволит органам государственной власти Санкт-Петербурга получать статистически обоснованную информацию о рыночной стоимости объектов нежилого фонда.

Кроме того, предложенный комплекс моделей помогает предварительно получать ориентировочные значения при выполнении оценок объектов государственной собственности и работ по экспертизе отчетов об оценке, выполненных аттестованными оценщиками. Очень часто в практике управления недвижимостью возникает потребность в экспресс-оценке тех или иных объектов недвижимости. В этом случае предложенные модели могут стать отправной точкой для проведения оценки.

- Реализован новый подход к определению динамического коэффициента роста цен на рынке недвижимости методом решения регрессионного уравнения. Это стало возможным за счет включения в модели массовой оценки временного фактора, отражающего дату предложения объекта на рынке или дату проведения сделки. Полученный параметр является более точным в смысле интеграции характеристик рынка в целом, чем расчет средних цен. Ранее реализация предложенного способа была принципиально не возможной, так как для этого необходим анализ большого массива рыночных данных. В дальнейшем предполагается постоянно подключать в модель более свежие рыночные данные с целью исследования динамики рынка.

- Описан подход к расчету коэффициента прямой капитализации через использование одновременно двух моделей массовой оценки. В основе построения коэффициента прямой капитализации лежат методы корреляционно-регрессионного анализа. Привлекательность данного подхода заключается в том, что оценку трудно измеряемых рисков, из которых состоит коэффициент капитализации, заменяется готовым аппаратом расчета влияния основных ценообразующих факторов. Предложенный механизм позволяет на основании информации о местоположении объекта недвижимости и его основныхаа техническихаа характеристиках ааполучитьаа значениеаа коэффициента

18

прямой капитализации для любого объекта недвижимости в условиях массовой оценки.

5. Сформулирована методология ежегодной актуализации моделей на основании постоянного мониторинга рынка недвижимости. Проведенная работа доказывает целесообразность проведения мониторинга рынка коммерческой недвижимости на постоянной основе с целью ежегодной корректировки моделей и получения статистики динамических показателей состояния рынка недвижимости. Постоянный мониторинг рынка является наиболее действенным способом поддержания актуальности моделей массовой оценки, так как представляет собой единственный источник информации для периодической корректировки параметров моделей. Итоговая цель мониторинга - создание условий для повышения эффективности государственного регулирования, управления и распоряжения недвижимостью, обеспечение обратной связи при решении управленческих задач. Описание системы постоянного мониторинга в настоящей работе ограничивается описанием в виде логической структуры в части обеспечений, необходимых для построения системы рыночных индикаторов, позволяющих периодически с использованием программных средств обеспечивать публичных субъектов актуальной рыночной информацией.

4. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОЙ РАБОТЫ Статья, опубликованная в рекомендованных ВАК изданиях

1.аа Громкова О.И. Экономико-математические модели рынка

коммерческой недвижимости на основании методов массовой оценки //

Вестник ИНЖЭКОНа. Сер. Экономика. 2007. Вып. 2(15). Стр. 194-197.-0,3 п.л.

Статьи, опубликованные в прочих изданиях

- Громкова О.И. Моделирование фактора местоположения объектов недви-жимости при определении арендной платы // Современные проблемы экономики и управления народным хозяйством. Сб. науч. ст. асп. СПбГИЭУ. Вып. 14. - СПб.: СПбГИЭУ, 2005. - 0,2 п.л.

- Громкова О.И., Грибовский СВ., Табала Д.Н. и др. Теория и практика массовой оценки на примере Санкт-Петербурга, Часть I. Теоретические аспекты массовой оценки // Имущественные отношения в РФ. 2005. Вып. 7(46). Стр. 72-96. - 3,0 п.л./0,6 п.л.

- Громкова О.Н., Грибовский СВ., Табала Д.Н. и др. Теория и практика массовой оценки на примере Санкт-Петербурга, Часть П. Практическое применение методов массовой оценки // Имущественные отношения в РФ. 2005. Вып. 8(47). Стр. 60-72. - 1,75 п.л./0,35 п.л.

- Громкова О.Н. Особенности сбора и обработки информации для определения арендной платы за государственные объекты недвижимости //

19

Современныеаа проблемыаа экономикиаа иаа управленияаа народнымаа хозяйством. Сб. науч. ст. асп. СПбГИЭУ. Вып. 16. - СПб.: СПбГИЭУ, 2006. - 0,22 п.л.

- Громкова (9.Н., Точность моделирования в массовой оценке // Математиическое моделирование в экономике и управлении. Сб. научных трудов. Вып. 1. - СПб.: СПбГИЭУ, 2006. - 0,6 п.л.

- Громкова О.И. Сравнительный анализ массовой и индивидуальной оценки недвижимости // Современные проблемы экономики, социологии и права.а Сб. науч. ст. асп. СПбГИЭУ. Вып. 1. - СПб.: СПбГИЭУ, 2007. - 0,25 п.л.

- Громкова О.И., Громкое О.В. Использование модели массовой оценки для анализа рынка коммерческой недвижимости мегаполиса // Современные проблемы экономики, социологии и права. Сб. науч. ст. асп. СПбГИЭУ. Вып. 1. - СПб.: СПбГИЭУ, 2007. - 0,2 п.л./0,1 п.л.

Авторефераты по темам >>

Авторефераты по экономике