Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Методология и инструментарий управленческого учета в сельскохозяйственных организациях

Автореферат докторской диссертации по экономике

|

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТА

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТАЗАКИРОВА Алсу Рафкатовна

Методология и инструментарий

управленческого учета

в сельскохозяйственных

организациях

Специальность 08.00.12 - Бухгалтерский учет, статистика

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Йошкар-Ола - 2011

Работа выполнена на кафедре бухгалтерского учета и аудита ФГОУ ВПО "Казанский государственный аграрный университет"

Научный консультант

доктор экономических наук, профессор Клычова Гузалия Салиховна

Официальные оппоненты:аа доктор экономических наук, профессор

Алборов Ролик Архипович

доктор экономических наук, профессор Бахрушина Мария Арамовна

доктор экономических наук, профессор Козменкова Светлана Вячеславовна

Ведущая организация

ФГОУ ВПО "Санкт-Петербургский государственнный аграрный университет"

Защита состоится 25 июня 2011 года в 1000 часов на заседании диссертацинонного совета ДМ 212.115.05 при ГОУ ВПО "Марийский государственный техннический университет" по адресу: 424006, Йошкар-Ола, Панфилова, 17 Марийнский государственный технический университет, корпус 3, ауд.316.

Юридический и почтовый адрес университета: 424000, г. Йошкар-Ола, пл. Ленина, 3.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО "Марийский государственный технический университет".

Сведения о защите и автореферат диссертации размещены на официальном сайте Высшей аттестационной комиссии Министерства образования и науки Российской Федерации:

Ученый секретарь диссертационного совета, канд. экон. наук, доцент

.Я.Яковлева

2

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В современных условиях проблемы экономического роста, определения путей и методов эффективного функционинрования агропромышленного комплекса страны, стабилизации, дальнейшего развития и повышения эффективности производства являются основополагаюнщими при планировании и осуществлении мер государственной политики в этой сфере.

Переход к новым условиям хозяйствования, расширение экономических связей, усиление конкуренции внутри страны за счет привлечения иностранных инвесторов, интеграция финансово-хозяйственных связей на мировом рынке обусловили необходимость адаптации российского учета к международным стандартам. При этом следует заметить, что процесс гармонизации, стандартинзации и трансформации системы бухгалтерского учета носит глобальный харакнтер. Вместе с тем международные стандарты финансовой отчетности (МСФО), не решают проблемы бухгалтерского учета, и не могут использоваться буквальнно путем вытеснения национальных стандартов в отраслевых системах учета. В современных условиях для последовательного перехода на МСФО необходимо дальнейшее принятие соответствующих законодательных актов, определяющих порядок трансформации российского бухгалтерского учета на МСФО.

Одним из путей повышения конкурентоспособности сельскохозяйственной продукции является развитие системы управления затратами. В условиях эконномического кризиса для производства конкурентоспособной продукции сельнскохозяйственные организации должны либо производить и реализовывать свою продукцию при относительно низких затратах, либо поддерживать качестнвенные и иные критерии сельскохозяйственной продукции на уровне сущестнвенно превосходящем конкурентов. Принимая во внимание сложившуюся структуру организационно-правовых форм сельскохозяйственных организаций, можно согласиться с мнением отдельных ученых-экономистов и предположить, что большая их часть будет ориентирована на выполнение первого направления развития. Это объясняется, прежде всего, тем, что низкий уровень доходов оснновной доли покупателей способствует потреблению дешевой сельскохозяйстнвенной продукции. Снижение затрат на производство позволяет увеличить реннтабельность и объемы ее выпуска, вследствие чего увеличиваются собственные источники финансовых ресурсов и расширяются возможности использования заемного капитала.

Современные научные концепции создают многообразные, взаимосвязаннные учетные подсистемы. В функциональном значении и историческом процеснсе исходной подсистемой научной парадигмы учета выступает бухгалтерский, представляющий собой сложное, многоплановое структурное построение, макнсимальный удельный вес в котором по объему представляемой и обрабатываенмой информации занимают финансовый и управленческий учет. Существующее

3

на сегодняшний день многообразие во мнениях авторов, исследующих пробленму сущности, роли, назначении и месте управленческого и финансового учета, обусловливается сложностью структуры, которая, в свою очередь, порождает сложность взаимодействий данных учетных подсистем в процессе выполнения ими основной функции - предоставления информации для принятия эффективнных своевременных управленческих решений.

Современные системы производственного учета, бюджетирования, управнленческого анализа, существующие форматы управленческой отчетности, как правило, не ориентированы на рациональное использование интеллектуальных, информационных, организационных и финансовых ресурсов хозяйственной орнганизации, на предоставление информации, способствующей гибкому реагиронванию на изменения внешней среды, не способны эффективно решать стратегинческие задачи развития организации. Вследствие этого происходят необоснонванное увеличение затрат, рост себестоимости продукции, снижение ее конкунрентоспособности, в результате снижается эффективность всей финансово-хозяйственной деятельности организации.

Поскольку сельскохозяйственные организации не в полной мере используют инструменты управленческого учета, что также связано с недостаточностью теоретических, методологических и методических разработок по его ведению, то возникает необходимость в развитии существующей и обосновании новой методологии управленческого учета, совершенствования методического инстнрументария, учитывающего особенности сельскохозяйственного производства.

Актуальность, экономическая значимость методологии управленческого учета и развития его инструментария определили выбор темы диссертационной работы и круг исследуемых вопросов.

Степень разработанности проблемы. Вопросам теории, методологии и практики организации управленческого учета уделялось достаточно большое внимание в трудах отечественных и зарубежных экономистов.

Существенный вклад в развитие теоретико-методологических и организацин

онных проблем бухгалтерского учета и экономического анализа производственн

ных затрат, управленческого и производственного учета внесли: Р.А.Алборов,

И.А.Басманов, П.С.Безруких, Н.Г.Белов, И.Н.Богатая, С.А.Бороненкова,

С.М.Бычкова,аа М.А.Вахрушина,аа О.Н.Волкова,аа Н.Д.Врублевский,

К.М.Гарифуллин, В.Г.Гетьман, Е.М.Дусаева, Н.А.Ермакова, В.Б.Ивашкевич,

О.Д.Каверина, Т.П.Карпова, А.Н.Кашаев, В.Э.Керимов, Г.С.Клычова,

С.В.Козменкова, М.И.Кутер, Н.Т.Лабынцев, И.А.Ламыкин, А.Д.Ларионов,

В.Е.Ластовецкий, Ж.Г.Леонтьева, М.В.Мельник, Е.А.Мизиковский,

О.А.Миронова,аа О.Е.Николаева,аа С.А.Николаева,аа П.П.Новиченко,

В.Д.Новодворский, В.Ф.Палий, В.И.Петрова, М.З.Пизенгольц, Л.В.Попова, П.В.Смекалов, Я.В.Соколов, С.А.Стуков, А.Е.Суглобов, В.П.Суйц, С.К.Татур, В.А.Терехова, В.И.Ткач, Л.И.Хоружий, Н.Г.Чумаченко, А.Д.Шеремет, В.Г.Широбоков, Т.В.Шишкова, Л.З.Шнейдман.

Исследованием концептуальных основ управленческого учета занимались танкие зарубежные специалисты как: Х.Андерсон, А.Апчерч, М.Бромуич, М.Ф. Ван

4

Бред, Р.Вандер Вил, Дж.Гаррисон, К.Друри, Ш.Датар, И.Иннз, Р.С.Каплан, М.Карренбауэр, Д.Колдуэлл, Р.Купер, Э.Майер, Р.Манн, Р.Мюллендорф, Р.Нидлз, А.Ричардсон, Дж.Рис, Ж.Ришар, Дж.Сигел, К.Симмондз, Т.Скоун, К.Уорд, Дж.Фостер, Э.С.Хендриксен, Ч.Т.Хорнгрен, Дж.К.Шим, Р.Энтони, А.Яругова.

Наличие значительного числа проводимых исследований российскими и занрубежными специалистами подтверждает, что управленческий учет постоянно развивается в соответствии с современными условиями хозяйствования, перманнентно совершенствуя присущие ему методы и инструменты. В связи с этим возникает необходимость в формировании и обосновании концепции создания системы управленческого учета, которая базируясь на предложенных в исслендованиях вышеуказанных авторов методологических подходах и теоретических решениях, и учитывая отраслевую специфику, в полной мере отражала бы сиснтемно организованную и экономически обусловленную деятельность сельсконхозяйственной организации.

Рабочая гипотеза. В качестве рабочей гипотезы выдвинуто предположение, что, с одной стороны, дальнейшее реформирование управления сельскохозяйстнвенной сферы экономики невозможно без эффективной организации управленнческого учета в каждом сельскохозяйственном предприятии, а с другой, - необнходимость развития инструментария управленческого учета обусловлена пронисходящими процессами конвергенции отечественного учета с международнынми стандартами, что влияет на содержание управленческого учета сельскохонзяйственных организаций.

Цель и задачи исследования. Цель диссертационного исследования заклюнчается в обосновании теоретико-методологических положений, разработке коннцепции развития инструментария управленческого учета в сельскохозяйственнных организациях.

Реализация указанной цели предусматривает решение четырех системных задач, каждая из которых потребовала решения блока соподчиненных задач.

Первая системная задача -раскрыть теоретические основы становления и развития управленческого учета в сельском хозяйстве:

- выделить направления развития методологии, рационализации методики и организации управленческого учета в сельском хозяйстве;

- разработать концептуальную модель управленческого учета и обосновать содержательно-структурные аспекты и механизм взаимодействия ее элементов;

- определить направления развития методического обеспечения управленченского учета как информационной базы современной системы управления деянтельностью сельскохозяйственных организаций.

Вторая системная задача - на основе критического анализа современного состояния производственного учета в системе управления сельскохозяйственнной организацией и ее подразделениями обосновать направления его развития:

- уточнить содержание понятий и определить элементы организации произн

водственного учета как подсистемы управленческого учета и механизма управн

ления сегментами производственной деятельности сельскохозяйственных орган

низаций;

5

-аа разработать рекомендации по совершенствованию методов произн

водственного учета затрат и калькулирования себестоимости продукции в сисн

теме управленческого учета сельскохозяйственных организаций.

Третья системная задача - обосновать систему управленческого учета, банзирующуюся на принципах международных стандартов финансовой отчетнонсти (МСФО):

- разработать организационную модель и порядок ведения управленческого учета сельскохозяйственной деятельности на базе принципа преемственности и применения отдельных положений МСФО;

- выделить организационно-методические направления развития внутренненго контроля в системе управленческого учета на принципах МСФО.

Четвертая системная задача - определить содержание информационного обеспечения управленческого учета и разработать структуру управленческой отчетности в сельскохозяйственных организациях:

- разработать формат внутренней управленческой отчетности сельскохозяйнственной организации;

- разработать методические рекомендации по совершенствованию бюджентирования и формированию бюджетов, являющихся элементами управленченской отчетности;

- предложить направления организации нормирования и управленческого учета затрат по нормативному методу в системе бюджетирования.

Область исследования. Исследования выполнены в области экономиченских наук в рамках направления паспорта специальностей ВАК 08.00.12 "Бухнгалтерский учет, статистика".

Предмет и объект исследования. Предметом исследования являются теонретические, методологические и методические аспекты развития управленченского учета в сельскохозяйственных организациях.

В качестве объектов исследования послужили сельскохозяйственные органнизации Республики Татарстан, различные по формам хозяйствования, специанлизации, размерам, уровню интенсивности ведения хозяйства. Информация формировалась на основе многолетних исследований, а также сбора и обработнки необходимых экономических показателей бухгалтерской отчетности и учет-но-аналитических данных.

Теоретической и методологической основой исследования является дианлектический метод исследования, изучающий экономические явления и процеснсы во взаимосвязи и непрерывном развитии. В процессе исследования активно применялись методы дедукции и индукции, теоретико-методологические полонжения системного анализа, методы единства логического моделирования, сравннения, анализа, синтеза и другие. В проведенном исследовании использовались специальные приемы, методы сравнения, статистические группировки. Исслендование базировалось на разработке методологических подходов к познанию сущности и закономерностей развития управленческого учета.

При исследовании изучались законодательные акты Российской Федерации в области бухгалтерского учета и налогообложения, нормативные акты Прави-

6

тельства РФ, Министерства финансов РФ, международные стандарты финансонвой отчетности, и другие нормативные документы.

В процессе исследования применялся научный аппарат экономической теонрии, теории бухгалтерского учета, экономического анализа, финансовой отчетнности. Методика исследования основывалась на изучении и обобщении накопнленных знаний и опыта в отечественной и зарубежной теории и практике, на оценке зарубежной и отечественной учетных систем, выполнении расчетно-аналитических работ на основе реальных данных и широком применении статинстического и математического инструментариев.

Научная новизна исследования заключается в обосновании теоретико-методологических положений, разработке концепции развития инструментария управленческого учета в сельскохозяйственном производстве.

В работе получены и выносятся на защиту следующие основные научные результаты:

- выделены направления развития методологии, рационализации методики и организации управленческого учета в сельском хозяйстве, заключающиеся разнвитии производственного учета в соответствии с современными требованиями управления к информации управленческого учета; адаптации российской сиснтемы учета к международным стандартам, ориентированным на конкретных пользователей, основанным на критерии полезности информации для принятия экономических решений;

- разработана концептуальная модель управленческого учета, обоснованы взаимосвязь и взаимодействие основных ее элементов: постулатов, принципов, категорий, понятий, нормативно-правовой базы, стандартов, учетной политики, методического обеспечения, характеризующихся единством, скоррелированно-стью с экстернальной средой, структурностью, иерархичностью, целеподчинен-ностью; уточнено определение понятия "управленческий учет" как системы, представляющей собой совокупность теоретических и методических основ ее функционирования посредством применения инструментов планирования, учента, экономического анализа, контроля и регулирования;

- определены инструменты управленческого учета, учитывающие специфинку сельскохозяйственного производства и формирующие методическое обеспенчение управленческого учета; уточнено определение понятия "инструмент управленческого учета" как систематизированной совокупности учетных, аналинтических и контрольных приемов, применяемых для практического осуществленния определенных управленческих решений, с целью достижения оптимальных результатов деятельности отдельных сегментов бизнеса;

- уточнено содержание понятий "производственный учет", "затраты", опренделены элементы организации производственного учета как подсистемы управнленческого учета и механизма управления сегментами производственной деянтельности сельскохозяйственных организаций; предложено дополнить сущестнвующую классификацию затрат для целей производственного учета классифинкационным признаком - логистический подход в сфере производства, выделив затраты, связанные с приобретением и хранением запасов, затраты на изготов-

7

ение продукции, на осуществление логистической деятельности;

-а разработаны рекомендации по совершенствованию производственного

учета затрат в разрезе статей калькуляции как одного из основных направлений

существующей методологии учета и выбору объектов учета затрат и калькулин

рования себестоимости по сегментам деятельности, исходя из особенностей

технологии производства, специализации организации, масштабов производстн

ва, с соблюдением требования рациональности при ведении учета;

- разработаны организационная модель и порядок ведения управленческого учета сельскохозяйственной деятельности на базе принципа преемственности и применения отдельных положений МСФО: предложено, исходя из специфики деятельности сельскохозяйственной организации для целей управленческого учета, использовать метод оценки по справедливой стоимости; разработана ментодика учета биологических активов;

- выделены организационно-методические направления развития внутреннего контроля в системе управленческого учета на принципах МСФО: уточнена класнсификация видов внутреннего контроля; предложена модель системы внутреннего контроля (СВК); разработано положение о системе внутреннего контроля, учитынвающее основные аспекты деятельности сельскохозяйственных организаций, а именно специфику, ее размеры, организационно-правовую структуру;

- предложена методика оценки системы внутреннего контроля, базируюнщаяся на комплексном тестировании СВК различными группами участников оценки;

- разработан формат внутренней управленческой отчетности, как важнейшенго инструмента контроля в системе управления сельскохозяйственной органинзацией; предложена модель формирования и движения внутренней управленченской отчетности по центрам ответственности;

- разработаны методические рекомендации по совершенствованию бюджентирования на основе интеграции системы бюджетирования и системы ключевых показателей эффективности деятельности, включающей показатели, базируюнщиеся на оценке по справедливой стоимости, учитывающие специфику работы организации и информационные потребности руководства и дающие возможнность осуществить на практике принцип управления по отклонениям разработанны внутрифирменные стандарты управленческого учета "Положение о бюджентировании", "Положение о ключевых показателях деятельности";

- предложены направления организации управленческого учета затрат по норнмативному методу в системе бюджетирования: уточнено содержание категорий "норма" и "норматив", разработана методика расчета нормативов, основанных на оценке по справедливой стоимости; с учетом особенностей сельскохозяйственного производства предложены регистры, формируемые при нормативном методе учета затрат и являющиеся одними из форматов внутренних управленческих отчетов.

Практическое значение результатов исследования состоит в том, что расширены теоретическая и методологическая базы управленческого учета, что позволяет повысить эффективность и качество информационного обеспечения системы управления и действенность использования ресурсов.

8

Разработанные в диссертации выводы и рекомендации применимы в управнленческой учетной практике деятельности сельскохозяйственных организаций различных организационно-правовых форм. Представленные разработки носят научный и прикладной характер и используются: в работе сельскохозяйственнных организаций; в процессе преподавания в высших учебных заведениях и в системе повышения квалификации руководящих работников и работников сонответствующих экономических служб.

Самостоятельное практическое значение имеют:

- модель управленческого учета;

- формат внутренней управленческой отчетности сельскохозяйственной орнганизации;

- рекомендации по совершенствованию бюджетирования и формированию бюджетов для управленческой отчетности.

Апробация и внедрение результатов исследования. Основные положения диссертации докладывались и получили положительную оценку на научно-практических и научно-методических конференциях, семинарах, в том числе на международных в г. Питсбург (США, штат Канзас) (2007, 2008), г. Москва (2006), г. Санкт-Петербург (2003), г. Казань (2003, 2006, 2007, 2008, 2010), г. Пенза (2010), всероссийских и региональных в г. Казань (2001, 2002, 2003, 2006-2010), г. Курган (2010), г. Княгинино (2010). Основные выводы диссертации обнсуждались на ежегодных научных сессиях профессорско-преподавательского состава Казанского государственного аграрного университета (1999-2010 гг.).

Результаты исследования явились основой инновационных проектов преднставляемых на ежегодный конкурс, проводимый инвестиционным венчурным фондом РТ (2006-2010 гг.).

Результаты теоретических и практических разработок рекомендованы к внедрению Министерством сельского хозяйства и продовольствия Республики Татарстан и внедрены в производственно-хозяйственную деятельность сельсконхозяйственных организаций.

Ключевые результаты исследования, представленные в диссертационной работе, применяются в образовательном процессе Института экономики ФГОУ ВПО "Казанский государственный аграрный университет", АЛО ВПО Центронсоюза Российской Федерации "Российский университет кооперации" (Казаннский кооперативный институт) при чтении лекций и проведении практических занятий для бакалавров и магистров направления 080100 "Экономика", студеннтов по специальности 080109 "Бухгалтерский учет, анализ и аудит" по дисципнлинам "Бухгалтерский управленческий учет", "Учет затрат, калькулирование и бюджетирование", "Бухгалтерская мысль и балансоведение", "Аудит", "Коннтроль и ревизия", "Аудит финансовой отчетности". Отдельные результаты иснпользуются в качестве инновационных методов и технологий обучения слушантелей по международной образовательной программе "Агробизнес".

Публикация результатов исследования. Основные выводы и предложения по рассматриваемым в диссертации проблемам нашли отражение в 75 работах общим объемом 100,77 печ. л., в т.ч. авторским объемом 80,75 печ. л.

9

Структура и объем диссертации. Диссертация состоит из введения, четынрех глав, заключения, списка литературы и приложений и имеет следующую структуру:

Введение

1.а Теоретические и методологические положения управленческого учета:

- Развитие управленческого учета в сельском хозяйстве,

- Концептуальная модель управленческого учета,

- Методологические основы развития инструментария управленческого учета в сельскохозяйственных организациях.

2.а Производственный учет как подсистема управленческого учета и механизм

управления сегментами производственной деятельности сельскохозяйственных

организаций:

- Понятийные и организационные аспекты производственного учета затрат и калькулирования себестоимости продукции в системе управленческого учета сельскохозяйственных организаций,

- Совершенствование методов производственного учета затрат и калькулированния себестоимости сельскохозяйственной продукции в соответствии с современными требованиями управления к информации управленческого учета.

3.а Организация управленческого учета на основе принципа преемственности

и международных стандартов финансовой отчетности (МСФО):

3.1.аа Особенности применения отдельных положений МСФО при организации и

ведении управленческого учета в сельскохозяйственных организациях,

3.2.а Методология и организация внутреннего контроля как основы и

инструментария построения управленческого учета на принципах МСФО.

4.аа Управленческая отчетности и ее использование для информационного

обеспечения управления сельскохозяйственной организацией:

4.1.а Совершенствование формы и содержания отчетности управленческого учета в

системе управления,

4.2. Методика бюджетирования в системе управления сельскохозяйственной

организацией и ее подразделениями,

4.3.а Организация нормирования и управленческого учета затрат по нормативному

методу в системе бюджетирования.

Заключение.

ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ, ВЫНОСИМЫЕ НА ЗАЩИТУ

В диссертации проанализированы и решены четыре группы важнейших пронграмм, объединенных целью и задачами исследования:

1. Генезис теоретико-методологических положений и концепция управнленческого учета.

Выделены направления развития методологии, рационализации методики и организации управленческого учета в сельском хозяйстве, заключающиеся в: 1 -развитии производственного учета в соответствии с современными требованиянми управления к информации управленческого учета; 2 - адаптации российской

10

системы учета к международным стандартам, ориентированным на конкретных пользователей, основанным на критерии полезности информации для принятия экономических решений.

Модернизация государственной поддержки и регулирования сельскохозяйнственного производства происходит на фоне неординарной ситуации в самом аграрном секторе. В начале и середине 90-х годов XX в. организационные и юридические преобразования в аграрной экономике осуществлялись в отрыве от преобразований в иных экономических отраслях, что повлекло за собой разнвитие кризисных явлений в сельском хозяйстве. По мнению большинства спенциалистов, сохранение указанной ситуации приведет к резкому обострению танких проблем, как развитие финансирования структурно-технологической мондернизации сельского хозяйства; обеспечение занятости населения, проживаюнщего в сельских территориях; поддержание и развитие их социальной инфранструктуры, существенная часть экономической нагрузки, по финансированию которой прямо или косвенно ложится на сельское хозяйство; воспроизводство природных ресурсов, используемых в сельском хозяйстве. Достаточно низкий уровень конкурентоспособности аграрного сектора не позволит повысить уронвень жизни сельского населения, обеспечить спрос на продукцию сельского хонзяйства и продовольствие силами отечественного производства.

Одним из путей повышения конкурентоспособности сельскохозяйственной продукции является развитие системы управления затратами, заключающееся в снижении производственных затрат на основе соответствующей информации о затратах производства. Управленческий учет представляет для этого необходинмый механизм, позволяющий комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности.

Переход к новым условиям хозяйствования, расширение экономических связей, усиление конкуренции внутри страны за счет привлечения иностранных инвесторов, интеграция финансово-хозяйственных связей на мировом рынке обусловили необходимость адаптации российского учета к международным стандартам. В качестве преимуществ создания системы управленческого учета на основе принципов МСФО выделяют: обеспечение адекватного отражения свершившихся фактов хозяйственной деятельности; наглядное отражение эконномической сущности операций и реальных финансовых результатов, которых добилась организация.

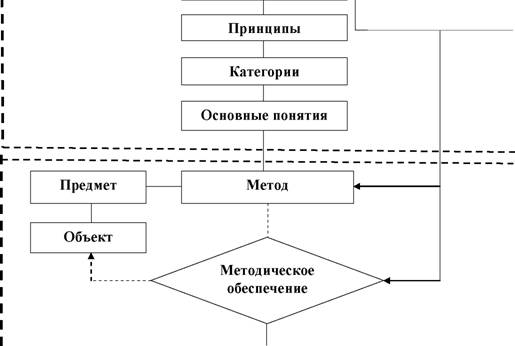

Разработана концептуальная модель управленческого учета, обоснованы взаимосвязь и взаимодействие основных ее элементов.

Для формирования единого теоретического базиса последующих научных и прикладных исследований, посредством которых осуществляется интеграция инструментов управленческого учета в целостную систему, необходимо выранботать единую концепцию системы управленческого учета. Обоснование авторнского подхода (в концептуальном плане) к построению системы управленческонго учета, состоящей из характерных, свойственных ей составных частей и иннформационных связей, обеспечивающих взаимосвязь и координацию всех сонставляющих элементов, представлена на рис. 1.

11

|

Меяедународные стандарты учета и отчетности |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Нормативно-правовая база

Нормативно-правовая база

Теории(Концепции)

Внутрифирменные стандарты управленнческого учета

Постулаты

|

Учетная политика |

' |

' |

' |

' |

' |

'аа 1 |

' |

||||||||

Бюджетирование |

Системы учета |

Информационно-аналитическое обеспечение |

Контроль |

|||||||||||

-аа бюджетирование на нулевой основе; -аа бюджетирование, основанное на рен зультативности; -аа бюджетирование, основанное на дейн ствиях |

-а Директ-костинг; -а Стандарт кост; -а Кайзен-костинг; -а Таргет-костинг; -а АВС-метод; -аа нормативныйаа мен тод учета затрат |

-аа XYZ-анализ; -аа SWOT-анализ; -аа Анализ отклонений; -аа STEP-анализ; -аа CVP-анализ; -аа KPI - ключевые пон казателиаа эффективн ности |

-аа система управн ленческих отн четов; -аа система внутн реннегоаа конн троля |

|||||||||||

Рис. 1. Концептуальная модель управленческого учета

Содержание основополагающих элементов, объясняющих сущность происнходящих явлений и выстраиваемых в логической последовательности, было подробно изучено и обосновано в диссертационной работе.

Характерной и обязательной чертой научного метода познания является то, что фундаментом существующих концепций служат постулаты, на основе котонрых выстраивается непротиворечивая теория, описывающая свою абстракцию реальности. В настоящее время представляется достаточно проблематичным определение методологических основ управленческого учета как науки, в зару-

12

бежной и отечественной литературе отсутствуют четко выраженные базовые понятия управленческого учета, что напрямую указывает на то, что управленченский учет как научная теория и практическая деятельность находится на стадии своего становления и развития.

Поэтому с целью конкретизации содержательного аспекта постулатов к управленческому учету, следует остановиться на их рассмотрении относительно теоретического базиса бухгалтерского учета, поскольку в управленческом ученте, являющемся подсистемой бухгалтерского учета используются элементы ментода последнего, а именно счета и двойная запись, инвентаризация и докуменнтация, балансовое обобщение и отчетность. В этой связи можно определить следующие основные постулаты, подлежащие рассмотрению в рамках предлангаемой нами концепции управленческого учета: постулаты Савари в которых определены основы двухступенчатой регистрации данных, получившие дальннейшее развитие и уточнение в постулатах Чербони; постулат Дзаппы, опреденляющий соотношение доходов и затрат; постулат Шмаленбаха, согласно котонрому в основе бухгалтерского баланса лежит баланс оборотных средств; постунлаты Патона, рассматривающие затраты как исходную оценку (историческая стоимость) и затраты как оценку продукции (фактическая себестоимость).

Исходной базой управленческого учета являются основополагающие приннципы общей системы бухгалтерского учета. Как показал анализ отечественной и зарубежной экономической литературы до настоящего времени не выработана единая точка зрения относительно принципов управленческого учета.

Управленческий учет в сельскохозяйственной организации, помимо общенпринятых, должен строиться на следующих принципах: 1 - согласованности ценлей и достигаемых в ходе деятельности результатов; 2 - единовременности в выполнении работ по прогнозированию, планированию, организации, учету, контролю, анализу и регулированию различных управленческих решений; 3 -устойчивости организационной структуры предприятия к перманентно меняюнщимся условиям функционирования в зависимости от подлежащих решению управленческих задач; 4 - комплементарности, предполагающей взаимодополнняемость и взаимное соответствие подсистем управленческого учета, обеспечинвающее их согласованное функционирование; 5 - систематичности и регулярнонсти в выполнении управленческих работ по центрам затрат, местам возникновенния затрат и центрам ответственности; 6 - скоординированности; 7 - оперативнного реагирования; 8 - приемлемости.

Важными элементами предложенной концептуальной модели управленческого учета являются категории и понятия. Определяя категории управленческого учета за основу можно принять основные категории, используемые в бухгалтерском ученте, а именно активы, обязательства, капитал, доходы, расходы, экономическая вынгода. В качестве ключевых понятий, формирующих концептуальную основу управленческого учета, используют следующие: основные функции, задачи, соотнношение с системой управления в целом и различными ее подсистемами; пользонватели информации, подготовленной в системе управленческого учета, основные характеристики информации, подготовленной в процессе управленческого учета. Все категории и понятия, используемые в управленческом учете, связаны с мето-

13

дом и как следствие предметом и объектом учета, определяющими теоретико-методологическое развитие управленческого учета.

настоящее время основными документами, в которых описываются пранвила внедрения управленческого учета и отчетности являются Положения по управленческому учету (SMA) Института управленческих бухгалтеров США (IMA). Они объединены в 5 уровней: цели; терминология; концепции; практика и техника; управление учетной деятельностью. Данные положения могут слунжить основой при постановке системы управленческого учета в конкретной сельскохозяйственной организации, и вместе с тем они могут вступать в качестнве базы при разработке внутрифирменных стандартов управленческого учета. В этой связи в диссертации предложены форматы внутрифирменных стандартов управленческого учета: "Положение о бюджетировании"; "Положение о ключенвых показателях эффективности деятельности", "Положение о внутренней отнчетности", "Положение о системе внутреннего контроля".

Внутрифирменные стандарты управленческого учета наряду с международнными стандартами учета и отчетности определяют основные аспекты учетной политики, разрабатываемой в целях управленческого учета. При этом формируя учетную политику необходимо отразить в ней все основные элементы, опреденляющие методическое обеспечение управленческого учета.

Таким образом, управленческий учет представляет собой сложную, многонобразную систему, характеризующуюся единством и скоррелированностью с экстернальной средой, структурностью, иерархичностью, целеподчиненностью, перманентностью в функционировании и эволюции. В рамках предложенной концептуальной модели управленческий учет показан как базирующийся на совокупности теоретических и методических основ функционирования инфорнмационной системы, способствующей эффективному управлению деятельнонстью сельскохозяйственной организации посредством применения инструменнтов планирования, учета, экономического анализа, контроля.

Определены инструменты управленческого учета, учитывающие специфику сельскохозяйственного производства и формирующие методическое обеспеченние управленческого учета; уточнено определение понятия "инструмент управленческого учета".

Под инструментом управленческого учета следует понимать систематизиронванную совокупность учетных, аналитических и контрольных приемов, применняемых для практического осуществления определенных управленческих решенний, с целью достижения оптимальных результатов деятельности отдельных сегнментов бизнеса.

Проведенные исследования трудов ученых-экономистов в области управнленческого учета позволили определить инструменты, являющиеся наиболее сунщественными и учитывающие особенности сельскохозяйственного производства: бюджетирование на нулевой основе, бюджетирование, основанное на действинях, директ-костинг, стандарт-кост, ABC-метод, нормативный метод учета, CVP-анализ, STEP- и SWOT-анализ, система управленческих отчетов, система внутнреннего контроля учетная политика управленческого учета и др.

Выбор системы управленческого учета или ее элементов для сельскохозяйст-

14

венной организации должен определяться применением различных инструментов управленческого учета, приемлемых с точки зрения существенности, полноты и рациональности. В работе систематизированы инструменты управленческого учента, целесообразные к внедрению и применению в деятельности сельскохозяйстнвенных организаций для решения определенных функций управления (рис. 2).

В диссертационной работе разработана информационная карта методинческого обеспечения управленческого учета сельскохозяйственной органинзации, позволяющая по отдельным сегментам деятельности определить влияние инструментов управленческого учета на принятие управленческих решений.

15

2. Обоснование направлений развития производственного учета.

Уточнено содержание понятий "производственный учет", "затраты" и определены элементы организации производственного учета как подсистемы управленческого учета и механизма управления сегментами производственной деятельности сельскохозяйственных организаций.

В современных условиях возникает необходимость выбора более эффективнного метода производственного учета и разработки организационных и технонлогических аспектов его внедрения и закрепления на практике с целью контроля и управления затратами в момент их производства. Это является особенно актунальным для сельскохозяйственного производства, характеризующегося растянунтым во времени производственным циклом.

Производственный учет - это подсистема управленческого учета, включаюнщая в себя учет затрат и калькулирование себестоимости продукции (работ, уснлуг), а также комплексный анализ затрат для формирования информации, прендоставляемой финансовой отчетностью. Модель системы производственного учета представлена на рисунке 3.

................................................................................................... жжж |

||||||||||||||||||||||||||||

Система производственного учета |

F |

|||||||||||||||||||||||||||

"------------ laLT |

||||||||||||||||||||||||||||

^^^^^^^^^жж1 1 1 1 1 1 1 1 1 1 |

||||||||||||||||||||||||||||

Задачи |

Принципы |

f |

Функции |

|||||||||||||||||||||||||

г" |

||||||||||||||||||||||||||||

^ |

L............................................. |

|||||||||||||||||||||||||||

Структураа производственногоа учета |

||||||||||||||||||||||||||||

1 |

' |

' |

' |

'' |

||||||||||||||||||||||||

Учет |

Калькулирование ж |

с |

Анализ |

Формирование |

||||||||||||||||||||||||

затрат |

себестоимости |

затрат |

информации |

|||||||||||||||||||||||||

^аа iаа 1 |

\ |

S |

/* |

" |

\ |

\ |

||||||||||||||||||||||

га |

н |

о |

=к |

|||||||||||||||||||||||||

н |

=к |

|||||||||||||||||||||||||||

& |

S |

3 |

к |

=к |

||||||||||||||||||||||||

^ |

га |

со |

=к |

к |

||||||||||||||||||||||||

S |

S |

S |

гаа g |

3 |

о о |

(О |

||||||||||||||||||||||

н |

га |

га |

оаа со |

=к |

<ц |

tc |

К |

|||||||||||||||||||||

<ц |

&g |

а |

о н |

к! |

о |

ft |

н |

|||||||||||||||||||||

VD |

<D О |

<D |

2аа |

о |

са |

ft |

? |

S |

||||||||||||||||||||

О |

Яаа К |

И" |

Sаа s |

о |

см |

С |

С |

ft |

||||||||||||||||||||

оаа * |

оа й |

& |

О |

о |

о |

о |

||||||||||||||||||||||

С |

Саа м |

с |

Саа га |

с |

С |

С |

С |

К |

||||||||||||||||||||

ж |

||||||||||||||||||||||||||||

Рис. 3. Модель системы производственного учета

Правильная организация учета затрат на производство обеспечивает дейнственный контроль за эффективным использованием на предприятии трудонвых, материальных и финансовых ресурсов. Необходимость учета затрат на производство растет по мере того, как усложняется хозяйственная деятельнность и возрастают требования к рентабельности. Сельскохозяйственные орнганизации, пользующиеся хозяйственной самостоятельностью и работающие по принципам рыночной экономики, должны иметь четкое представление об

16

окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влиянии на финансовые результаты, а также на величину затрат. Огромна в этом отношении роль группировок затрат, котонрые предопределяют организацию их учета, а также являются методом обранботки и анализа информации о хозяйственных явлениях, связанных с возникнновением затрат.

Для правильного понимания, однозначного толкования и использования, а также единого подхода для рационального построения учета затрат на произнводство в диссертации уточнено определение понятия "затраты". Затраты, в отнличие от расходов, представляющих собой выбытие активов организации, принводящее к уменьшению ее капитала, - это цикличное движение средств в рензультате осуществления операционных бизнес-процессов, трансформация их из одной формы в другую, не приводящая к уменьшению активов организации.

Экономически обоснованная классификация производственных затрат понзволяет выявить объективно существующие группы затрат, процессы формиронвания и взаимоотношения между их отдельными частями, целенаправленно осуществлять эффективное управление производственным процессом. На сонвременном этапе развития сложились новые условия производства, которые вышли за рамки традиционных методов его организации, сдерживающие не только развитие производства, но и транспортных, снабженческих и сбытовых структур. Изменения во многие представления об организации производственнного процесса на предприятии внесла логистика. Актуальность рассмотрения производственной логистики как отдельной функциональной подсистемы сонстоит во всевозрастающей необходимости оптимизации управления производнством, к основным направлениям которой относятся поддержание высокой стенпени интеграции; стремление к повышению гибкости и адаптации производства к конъюнктуре рынка; оптимизация потоковых процессов; запасы в виде мощнностей для достижения высокой гибкости и минимизации технологических циклов; отказ от избыточных материальных и товарных запасов.

В связи с этим существующую классификацию затрат для целей управленнческого учета предложено дополнить таким классификационным признаком, как логистический подход в сфере производства и выделить следующие виды: затраты, связанные с приобретением и хранением запасов (затраты на содержанние склада, на обеспечение движения запасов, стоимость рисков, альтернативнные затраты), затраты на изготовление продукции, на осуществление логистинческой деятельности (затраты на транспортировку, оформление заказов, пронверку работы сотрудников, ведение учета продукции).

Разработаны рекомендации по совершенствованию методов произнводственного учета затрат и калькулирования себестоимости продукции в системе управленческого учета сельскохозяйственных организаций.

Учет затрат на производство (производственный учет) в традиционной учетной практике представляет собой часть общей системы бухгалтерского

17

учета. При этом собственно бухгалтерский (финансовый) и производственнный учеты взаимоопределены и взаимосвязаны между собой, поскольку именют единые процедуры документального оформления хозяйственных операций и их стоимостной оценки. Данные единой системы бухгалтерского учета монгут быть преобразованы либо в финансовую, либо в управленческую инфорнмационные базы в зависимости от целей пользователей этой информацией. Показатели финансовой отчетности, характеризующие преимущественно финнансовое положение и финансовые результаты организации в целом, могут дополняться оперативными сведениями, внутренней отчетностью материальнно-ответственных лиц, что позволяет оценить рациональность организации производства на любом его участке. В этом случае учет приобретает управнленческую ориентацию.

В сельскохозяйственных организациях достаточно пристальное внимание должно уделяться аналитическому учету затрат, поскольку порядок открытия аналитических счетов обусловливая особенности отражения информации в ренгистрах аналитического учета, определяет главное направление существующей методологии учета, а именно традиционно применяющийся в отечественной практике учет затрат по объектам в разрезе статей калькуляции.

Выбор объектов учета затрат определяется организацией технологических процессов в отраслях сельского хозяйства. Поэтому практический подход к опнределению объектов учета затрат в конкретной организации специфичен. При выборе объектов учета затрат и калькулирования себестоимости рекомендуем исходить из особенностей технологии выращивания отдельных культур, спенциализации хозяйства, масштабов производства, размеров организации, вознможностей автоматизации учета. Во всех случаях следует придерживаться тренбования рациональности при организации учета.

Исходя из этого требования, предлагается по зерновым и зернобобовым культурам затраты учитывать по группам культур, исходя из технологии их вынращивания: 1) озимые зерновые; 2) яровые зерновые; 3) крупяные; 4) зернобонбовые. На выделенных аналитических счетах затраты учитывать по дебету в сонвокупности по всем культурам данной группы, а выход продукции по кредиту отражать раздельно по культурам с указанием посевных площадей. При этом варианте фактическая себестоимость продукции каждой зерновой культуры опнределяется следующим образом:

СС1га=3/Я, где:аа (1)

CCi га-а фактическая себестоимость совокупных работ на одном гектаре (себен

стоимость 1 га), руб.;

3 -аа затраты по всем культурам группы, руб.;

П -а общая площадь посева группы культур, га.

ССфакт = CCj гах Пк, где:аа (2)

ССфакт -аа себестоимость выращивания отдельной культуры, руб.;

Пк - площадь посева отдельной культуры, га.

18

L'L' 1цфакт ^^фактаа ' *Шю <Ю"\3)

ССгцфакт - себестоимость единицы продукции отдельной культуры, руб.; ВПК -а валовое производство отдельной культуры, ц.

При втором варианте себестоимость 1 ц продукции зерновой культуры можнно определить следующим образом:

L'L' 1цфакт L.U7 га *аа " к-> ГДе.а \Ч)

Ук -а урожайность отдельной культуры, ц/га.

В предлагаемой методике объектами калькуляции по зерновым культурам будут выступать: 1 га по группе культур и полученное зерно в центнерах по зерновой культуре. При этом затраты на ведение учета сократятся в нескольнко раз, а результаты (качество полученной информации) будут те же, что при раздельном учете затрат по каждой культуре. Если хозяйство не специализинруется на производстве овощей, плодов и ягод, рекомендуется открывать аналитические счета только по отрасли "Садоводство", "Овощеводство". При необходимости затраты между отдельными видами продукции овощеводства и садоводства следует распределять пропорционально выручке от продажи продукции. Для семеноводческих хозяйств можно предложить метод, при контором затраты на семена учитываются отдельно, а себестоимость 1 ц продукнции складывается из себестоимости работ на 1 ц продукции и затрат семян на 1ц продукции.

В животноводстве при выделении объектов учета затрат и калькуляции себестоимости продукции не учтены специализация и размеры хозяйства, объемы производства той или иной отрасли животноводства и приведены не все объекты калькуляции. В частности, в качестве объектов калькуляции при выращивании и откорме животных (кроме скотоводства) не выделена живая масса животных (приводится только прирост живой массы), а по тем животнным, которые не взвешиваются, не предусматривается определение себенстоимости кормо-дня (одно для содержания животных той или другой групнпы). Без этого показателя невозможно определить прирост 1 головы в денежнной оценке за отчетный период. В связи с этим следует отметить, что молоднняк лошадей в коневодстве обычно не взвешивают, а прирост их в денежном выражении определяют через себестоимость кормо-дня. Поэтому в коневоднстве прирост целесообразно оценивать не через центнеры, а через кормо-дни. Исходя из этих замечаний для специализированных хозяйств отдельных отнраслей рекомендованы объекты учета затрат и исчисления себестоимости продукции.

В работе предложено исключить все производства промышленного характенра, дающие товарную продукцию для реализации на рынке и населению, из сонстава обслуживающих производств и хозяйств и присоединить к промышленнному производству. В этом случае социальная сфера деятельности организации в учете полностью будет отделена от основной деятельности. Счета, учитынвающие социальную сферу деятельности сельскохозяйственных предприятий

19

(жилищно-коммунальное хозяйство, общественное питание, дошкольные детнские учреждения, дома культуры, спортивные сооружения и мероприятия, дома отдыха, санатории и т.д.), будут исключены из состава производственных счентов по основной деятельности.

Сельскохозяйственные товаропроизводители, не перешедшие на уплату единого сельскохозяйственного налога, по деятельности, связанной с реалинзацией произведенной ими сельскохозяйственной продукции, а также с реанлизацией произведенной и переработанной данными организациями собстнвенной сельскохозяйственной продукции должны уплачивать налог на принбыль и как следствие вести налоговый учет. Поэтому автором предложен ванриант учета затрат, при котором особая роль отводится группировке затрат по элементам, соответствующим элементам затрат, описанным в статье 253 Нанлогового кодекса, согласно которой расходы, связанные с производством и (или) реализацией, группируются по следующим элементам: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы. Для этого необходимо на всех аналитических счетах для учета раснходов выделить статьи, соответствующие элементам затрат, и сгруппировать по следующим статьям: материальные затраты; затраты на оплату труда; отнчисления на социальные нужды; амортизационные отчисления; работы и уснлуги сторонних организаций; прочие затраты. Таким образом, для получения информации о затратах по статьям для финансового учета и по элементам расходов для налогового учета не надо будет вести двойной учет. Однако, еснли информации, получаемой на основе данных статей, будет недостаточно для принятия эффективных управленческих решений, или же калькуляция, полученная на их основе, окажется малоинформативной, можно предложить использовать вариант, при котором каждая типовая статья будет делиться на элементы.

Разработаны организационная модель и порядок ведения управленческого учета сельскохозяйственной деятельности на базе принципа преемственности и применения отдельных положений МСФО.

Результативное использование финансовых, материальных и трудовых ренсурсов является одним из определяющих критериев эффективного управления. Необходимый для этого механизм формирует система управленческого учета, при этом комплексно решая вопросы планирования, учета отдельных видов деянтельности, регулирования и контроля. Но вместе с тем возникает проблема разнработки такой системы управленческого учета, при которой бы этот механизм работал эффективно. В этом случае можно использовать принципы и концепции учета развитых стран, а именно международные стандарты финансовой отчетнности (МСФО), которые включают в себя методологию, технологию, финансонвый аппарат, проработанные формы финансовой отчетности, используемые для управления (рис. 4).

20

Нормантивно-правовая база

Система управленческого учета

-------- Г

Внутрифирн

менные станн

дарты

^а 'а I

Цель управленческого учета

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

Международнные стандарты учета |

I

Задачи управленческого учета

I

Принципы управленческого учета

Принцип начисления |

Принцип непрерывности деятельности

Учетная политика

![]()

|

I

Методическое обеспечение

Управленческая отчетность |

|||||||||||

Пользователи |

Элементы |

Качественные ханрактеристики |

|||||||||

Оценка: |

-а Активы |

||||||||||

-а Справедливая |

-а Обязательства |

||||||||||

-а Первоначальная |

-а Капитал |

||||||||||

-а Текущая |

-а Доходы |

||||||||||

-а Стоимость реализации |

-а Расходы |

||||||||||

Рис. 4. Организационная модель управленческого учета

сельскохозяйственной деятельности, основанная на применении

отдельных положений МСФО

Данные стандарты, ориентированные на конкретных пользователей, оснонвываются на критерии полезности финансовой информации для принятия эконномических решений. Эти же данные целесообразно применять для принятия управленческих решений.

Анализ экономической литературы позволил определить международные стандарты финансовой отчетности, которые будут эффективны при ведении управленческого учета на большинстве сельскохозяйственных предприятий.

Для целей управленческого учета можно применять описываемый в МСФО метод начислений, который в отличие от кассового метода наиболее эффектинвен для прогнозирования, планирования и контроля уровня прибыли. Также преимуществом метода начисления является то, что, при его использовании рунководство будет получать информацию о понесенных убытках своевременно, в том периоде, когда они возникли, и соответственно сможет своевременно при-

21

нять управленческие решения с целью исправления сложившейся ситуации.

В управленческом учете группировка затрат на переменные и постоянные лежит в основе системы калькулирования для целей управления - метод учета прямых затрат "директ-костинг" и используется для расчета себестоимости пронизведенной продукции и определения размера финансового результата.

При формировании себестоимости готовой продукции и определении венличины незавершенного производства учитываются сырье, материалы, прянмые расходы на оплату труда, другие прямые расходы и соответствующие косвенные производственные расходы, которые рассчитываются исходя из нормальной нагрузки производственных мощностей. Нормальный уровень производственной загрузки определяется с учетом среднего ожидаемого обънема выпуска продукции в течение нескольких отчетных периодов, принимая по внимание возможное сокращение производства в результате проведения планового ремонта. В сельскохозяйственных организациях, имеющих вспонмогательные и промышленные производства, объем выпускаемой продукции часто зависит от внешних факторов (например, поставка материалов, комнплектующих и т. д.). В этом случае применение положений МСФО 2 будет предпочтительнее российских положений по бухгалтерскому учету, так как суммы амортизации цехового оборудования и заработной платы основных рабочих будут отнесены на себестоимость единицы продукции из расчета нормального уровня производства.

В отличие от учета по международным стандартам, в российском финаннсовом учете при дифференциации расходов на прямые и косвенные не задейнствован критерий экономической целесообразности. Иначе говоря, технолонгически прямые затраты, относимые прямо на конкретный вид продукции и определяемые в первичных документах и учетных регистрах, будут вклюнчаться в состав косвенных затрат, если расходы по оценке и измерению пренвысят доходы от их точного распределения. Те же расходы, которые в соотнветствии с технологическим процессом относятся к нескольким видам прондукции, но являются существенными для себестоимости, должны быть вклюнчены в себестоимость по прямому признаку. Таким образом, по мнению автонра, будет реализовываться критерий экономической целесообразности, что позволит оценить существенную информацию в соответствии с требованием рациональности учета.

Исходя из специфики деятельности сельскохозяйственной организации для целей управленческого учета, целесообразно использовать МСФО (IAS) 41 "Сельское хозяйство", который определяет сельскохозяйственную деянтельность как "управление предприятием процессом биотрансформации бионлогических активов для продажи, получения сельскохозяйственной продукнции или производства дополнительных биологических активов". МСФО (IAS) 41 применяется для целей учета биологических активов, сельскохозяйственнной продукции в момент сбора урожая и государственных субсидий, относя-

22

щихся к биологическим активам. Одним из основополагающих принципов МСФО (IAS) 41 "Сельское хозяйство" является возможность оценки биолонгических активов по справедливой стоимости. Безусловным достоинством применения в рамках системы управленческого учета данного инструмента является получение объективных показателей о планируемых денежных понтоках и формирование базы сопоставимой информации. Это обусловлено тем обстоятельством, что различные активы могут приобретаться в течение длинтельного периода и соответственно учитываться по различным ценам. Кроме того, информация, отображаемая в управленческой отчетности, должна сондержать данные, приемлемые для принятия обоснованных решений внутреннними службами управления.

В настоящее время актуальными остаются вопросы классификации биолонгических активов и их оценки. Биологические активы предложено классифицинровать по следующим основным признакам:

- по характеру участия в производственном процессе с позиций особеннонстей оборота - на внеоборотные и оборотные. Данное деление соответствует структуре актива современного бухгалтерского баланса;

- по назначению - на потребляемые и плодоносящие;

-а по готовности к использованию (потреблению) биологические активы

можно разделить на зрелые и незрелые.

В диссертации предлагается ввести синтетический счет 06 "Внеоборотные биологические активы", в составе которого будут учитываться в животноводстнве - животные основного стада (рабочий и продуктивный скот); в растениеводнстве - плодоносящие (сады, виноградники, ягодники) и неплодоносящие многонлетние насаждения (лесозащитные полосы). Расходы по приобретению внеобонротных биологических активов следует учитывать на счете 08 "Вложения во внеоборотные активы", выделив на нем дополнительный субсчет "Приобретенние внеоборотных биологических активов".

Поскольку в состав оборотных биологических активов должны быть отненсены животные на выращивании и откорме, включая взрослых животных, вынбракованных из основного стада, птицу (основное стадо и молодняк), которые систематически дают сельскохозяйственную продукцию в виде прироста живой массы, побочную продукцию (навоз) в период, не превышающий 12 месяцев, то предлагаем учитывать данный вид биологических активов на счете 12 "Оборотнные биологические активы". В состав оборотных биологических активов необнходимо также включить пчелосемьи и многолетние культуры.

В диссертации разработаны первичные учетные документы, в которых отнражаются операции по движению биологических активов: акты приемки-передачи, списания биологических активов, инвентарные карточки учета биолонгических активов.

3. Обоснование системы управленческого учета, основанной на приннципах международных стандартах финансовой отчетности.

23

Выделены организационно-методические направления развития внутреннего контроля в системе управленческого учета на принципах МСФО: уточнена класнсификация видов внутреннего контроля; предложена модель системы внутренненго контроля (СВК); разработано положение о системе внутреннего контроля, учитывающее основные аспекты деятельности сельскохозяйственных организанций, а именно специфику, ее размеры, организационно-правовую структуру.

Для эффективной работы системы управленческого учета, базирующейся на принципах МСФО, выполнения ею всех предусмотренных функций необходима действенная система контроля. В настоящее время во многих сельскохозяйстнвенных организациях вопросы контроля в качестве дополнительных функций возложены на различные подразделения и отделы. Данный факт вызывает разнногласия между подразделениями в ответственности и обязанностях по осущенствлению внутреннего контроля. Для достижения эффективности управления сельскохозяйственной организацией на основе системы внутреннего контроля необходимо выполнение следующих основных условий: финансово-экономической устойчивости организации; соответствия деятельности органинзации принятой миссии и стратегии; соответствующего уровня точности и полнноты первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений; экономного использования всех видов ресурсов; соблюдения работниками организации уснтановленных администрацией правил, требований, процедур; соблюдения тренбований законодательных актов.

В диссертации рассмотрено содержание контроля как функции управления, представляющей собой совокупность мероприятий по наблюдению и проверке состояния объекта управления, соблюдения и исполнения управляемым субъекнтом, принятых управленческих решений с целью выявления отклонения от занданных параметров и проведения регулирующих действий. Выделено место в контроле внутреннему - как системе внутриорганизационных мероприятий, осуществляемых руководством, должностными лицами, специально созданнынми службами в виде правового, экономического, финансового, производственнно-технического контроля за финансово-хозяйственной деятельностью струкнтурных подразделений и организации в целом, регламентированная его внутнренними документами.

Своевременное обеспечение системы управления всей необходимой инфорнмацией для принятия эффективных решений является основной целью внутренннего контроля. В процессе управления организацией внутренний контроль тесно взаимодействует с другими его элементами, т.е. непременно наблюдается взаинмодействие и взаимосвязь контрольной функции с другой управленческой функцией. Поскольку элемент контроля присутствует на каждой стадии процеснса управления, в работе уточнена классификация видов внутреннего контроля и на этой основе предложена модель системы внутреннего контроля сельскохонзяйственной организации (рис. 5).

Структура службы внутреннего контроля обусловливается спецификой деянтельности организации, ее размерами, организационно-правовой структурой и целевыми установками руководства. При формировании службы внутреннего контроля в нее включают персонал высшей квалификации, отвечающий про-

25

фессиональным требованиям и наделенный определенными полномочиями, осуществляющий информационное взаимодействие в виде прямых и обратных связей, обеспеченный материальными, техническими и информационными ренсурсами и подчиненный управляющему органу.

В состав службы внутреннего контроля необходимо наряду со специалистанми по проверке финансово-хозяйственной деятельности организаций включать специалистов по налогообложению, правовым вопросам, финансовому анализу и т.д., поскольку задачи и функции службы внутреннего контроля несколько шире, чем контрольно-ревизионной службы.

С точки зрения управленческого учета важнейшим направлением контроля является проверка формирования себестоимости сельскохозяйственной продукнции, которая осуществляется в соответствии с заранее разработанной програмнмой, содержащей следующие направления: проверку состава затрат, обоснованнности непроизводственных затрат; проверку своевременности и правильности отражения в бухгалтерском учете произведенных затрат; проверку обоснованнности применения действующих норм и нормативов; проверку правильности отражения по статьям фактических расходов (доходов); формирование общего вывода о значимости ошибок и влиянии их на достоверность отчетности.

Деятельность службы внутреннего контроля должна регулироваться внутнрифирменным стандартом "Положением о службе внутреннего контроля", котонрый определяет: цели, область, правила, методы деятельности службы, ее место в организационной структуре предприятия, задачи, права и обязанности; поряндок предоставления службой внутреннего контроля информации о результатах проверки руководителю, исполнительному органу; условия и порядок предоснтавления службой внутреннего контроля информации о случаях, препятствуюнщих эффективному функционированию службы внутреннего контроля; ответстнвенность руководителя службы внутреннего контроля за надлежащее исполненние возложенных на него обязанностей; условия и порядок координации деянтельности службы внутреннего контроля и структурных подразделений; услонвия оперативного предоставления службе внутреннего контроля информации о деятельности сельскохозяйственной организации, принимаемых решениях и лонкальных нормативных правовых актах организации и других вопросах, тренбующихся службе внутреннего контроля для эффективного выполнения своих функций. В диссертации разработано "Положение о службе внутреннего коннтроля" для сельскохозяйственной организации.

Предложена методика оценки системы внутреннего контроля, базирующаяся на комплексном тестировании СВКразличными группами участников оценки.

Существующая законодательная и нормативная база не содержит положенний по организации системы внутреннего контроля и ее оценке в сельскохозяйнственных организациях. В связи с этим разработана методика оценки качества системы внутреннего контроля в сельскохозяйственной организации. Основу данной методики составляет тестирование системы внутреннего контроля, пронводимое различными группами участников оценки: органами управления органнизацией, службой внутреннего контроля. При проведении оценки персонифинцировано заполняются тесты, содержащие перечень вопросов, учитывающих

26

специфику деятельности сельскохозяйственных организаций. При балльной оценке ответов на вопросы рекомендуется исходить из следующего: да - 3 балнла; иногда, частично - 2; нет, никогда - 1.

Оцениваться система внутреннего контроля будет следующим образом:

mа п

Е=а ^Есу1т + ^Есвк1п /2, где:а (5)

^ 1=1аа j=l )

Е -аа оценка системы внутреннего контроля; Есу - оценка качества СВК, определенная системой управления; Есвк -а оценка качества, определенная службой внутреннего контроля; т -а количество участников оценки, проводимой органами управления; п -аа количество участников оценки, проводимой системой внутреннего коннтроля. Система внутреннего контроля в сельскохозяйственной организации будет оцениваться в зависимости от значения показателя уровня качества системы внутреннего контроля на основании таблицы 3.

Таблица 3. Определение обобщающей оценки качества системы

внутреннего контроля в зависимости от значения показателя уровня

качества системы внутреннего контроля

Уровень качества |

Высокий |

Средний |

Ниже среднего |

Низкий |

Значение уровня |

99-80 |

79-55 |

54-33 |

Менее 33 |

На основании приведенной методики была проведена рейтинговая оценка качества системы внутреннего контроля в исследуемых сельскохозяйственных организациях.

4. Информационное обеспечение управленческого учета и структура управленческой отчетности сельскохозяйственных организаций.

Разработан формат внутренней управленческой отчетности, как важннейшего инструмента контроля в системе управления сельскохозяйственной организацией; предложена модель формирования и движения внутренней управленческой отчетности по центрам ответственности.

Глобализация экономических связей, применение современных информацинонных систем и актуальных технологий обработки информации предъявляют особые требования к обеспечению процесса управления сельскохозяйственной организацией детализированной информацией в разрезе бизнес-процессов, виндов и сегментов деятельности. Возникает необходимость отражения расходов и доходов в системе финансового и главным образом управленческого учета, формирования специализированной отчетности, создания системы анализа и контроля за процессами и видами деятельности. Внутреннюю управленческую отчетность можно охарактеризовать как совокупность управленческих докунментов, включаемых в график документооборота, содержащих систему взаимонсвязанных экономических показателей и используемых для принятия эффекнтивных, своевременных управленческих решений. В диссертации предложена модель формирования и движения внутренней отчетности по центрам ответственности в сельскохозяйственной организации (рис. 6).

Для управления сельскохозяйственной организацией важное значение имеет частота представления информации, которая в сельском хозяйстве, как и в друнгих отраслях, зависит от времени, в течение которого данная информация являнется актуальной и полезной для принятия эффективных управленческих решенний. Так, на частоту представления учетной информации и формирования управленческих отчетов в растениеводстве непосредственное влияние оказыванют такие факторы как, сезонность производства и длительность производственнного цикла.

Для управления часть информации о ходе уборки урожая, осуществляемого в достаточно короткие сроки, должна поступать пользователям в режиме реальнного времени при каждом ее изменении. В частности, это может быть информанция о непредвиденных простоях уборочной техники, непроизводительных раснходах и простоях, значительным образом влияющих на экономику предприятия и требующих быстрой реакции руководства. Однако большая часть показателей управленческого учета и отчетности не требует такой оперативности. Так, даннные о выпуске животноводческой продукции, браке, отклонениях от норм и плановых заданий, о количестве проданной продукции и ее стоимости обычно представляются ежедневно или еженедельно. Делать определенные выводы о прибыльности и рентабельности отдельных видов продукции, работ и услуг промышленных и вспомогательных производств можно на основе данных еженмесячных отчетов.

При одновременном использовании данных бухгалтерского и оперативного учетов для целей управленческого учета возникает проблема несопоставимости данных, что вынуждает руководство организаций применять либо данные опенративного, либо бухгалтерского учета. Для устранения сложившихся противонречий необходимо для целей управленческого учета использовать в организацинях данные внутренней отчетности в рамках единого информационного пронстранства учетной информации на базе ERP-системы. В работе предлагается структура ERP-системы для сельскохозяйственной организации, в которой реанлизуются следующие основные функциональные блоки:

- в блоке управление снабжением интегрируются мониторинг запасов, регунлирование и инвентаризация складских остатков, планирование потребности в материалах, определения объема заказов, которые можно предложить клиенту в данный момент;

- в состав блока управления производством входят следующие функции: опнределение сырья и материалов, используемых в производстве продукции; опинсание подразделений, участков, рабочих мест (операции / центры затрат); техннологический процесс производства продукции; управление трудозатратами; проверка и тестирование во время производственного процесса (управление канчеством);

- блок управления сбытом взаимосвязан с учетом по складу готовой продукнции и включает следующие функции: определение графика продаж, выписку занказов на продажу;

- в блоке управления финансовыми результатами определяется финансовый

29

результат от основной деятельности, доход от продаж, на основе счетов-фактур производятся расчеты с клиентами;

- блок финансы всецело интегрируется с другими модулями и позволяет оперативно получать информацию о финансовом состоянии предприятия. В нем выделяются учет основных средств (начисление амортизации, переоценка и т.д.); расчеты с дебиторами и кредиторами; управление денежными потоками; расчет по заработной плате; начисление налогов; формирование финансовых отчетов; отражение финансовых операций и ведение бухгалтерского учета.

Таким образом, внутренняя отчетность является основным источником иннформации для принятия управленческих решений по оценке и оптимизации деятельности структурных подразделений, бизнес-процессов и других сегменнтов сельскохозяйственной организации. Содержание внутренней отчетности опнределяется объемом полномочий, передаваемых конкретному подразделению. Расчет конкретных показателей отчетности в значительной степени зависит от организационно-технологических особенностей, присущих конкретной органинзации и ее структурным подразделениям.

Разработаны методические рекомендации по совершенствованию бюджентирования и формированию бюджетов на основе интеграции системы бюднжетирования и системы ключевых показателей эффективности деятельнонсти, включающей показатели, базирующиеся на оценке по справедливой стоинмости и учитывающих специфику работы организации и информационные понтребности руководства и дающих возможность осуществить на практике принцип управления по отклонения.

Управленческая отчетность должна учитывать специфику работы организанции и информационные потребности руководства, при этом позволяя осуществнлять контроль и проводить анализ различных отклонений показателей. Наличие данной информации в отчетности дает возможность осуществить на практике принцип управления по отклонениям, суть которого состоит в том, что руковондитель более высокого уровня начинает регулировать деятельность центра отнветственности с более низким статусом только в случае возникновения отклоннения от заданного параметра.

В экономической литературе выделяют два основных метода контроля зантрат и доходов организации: сравнение показателей и бюджетирование. Основу первого метода составляет обобщение отклонений от определенных норм по местам затрат. Второй метод - бюджетирование - предполагает сравнение планновых показателей с фактическими затратами по подразделению в целом и явнляется важным инструментом контроля за оптимальным и рациональным иснпользованием ресурсов. В современных условиях нередко возникает вопрос о целесообразности внедрения на предприятии такой трудоемкой технологии оперативного управления, как бюджетирование, поскольку остается неясным, каким образом оно может помочь осуществлению стратегических целей органинзации.

Несмотря на то, что система бюджетирования является, прежде всего, техннологией оперативного управления, она должна создаваться с учетом стратеги-

30

ческих целей организации. Следовательно, в рамках бюджетирования должна аккумулироваться информация, необходимая для оценки деятельности в отчетнном периоде и оперативного уточнения направления деятельности при движеннии к стратегическим ориентирам. Для того чтобы осуществлять контроль пронцесса достижения стратегических целей, необходимо согласовывать аналитиченские разрезы бюджетной модели и бюджетные статьи с оказывающими влияние факторами. В этом плане, следует согласиться с мнением отдельных авторов о целесообразности использования сбалансированной системы показателей (KPI - Key Performance Indicators). Это позволит системе бюджетирования обеспечинвать оперативную, прозрачную взаимосвязь результатов с целями организации и с факторами, оказавшими влияние на их получение. Используя данные анализа результатов бюджетного процесса, руководство будет иметь возможность для принятия решений, ориентированных на реализацию стратегии.

Для сельскохозяйственных организаций, осуществляющих свою деятельнность в условиях нестабильности мировой и государственной экономики, жеснтокой конкуренции с другими участниками рынка, особо остро возникает необнходимость в координации различных хозяйственных функций путем разработнки экономически обоснованных и взаимосвязанных бюджетов.

Как известно, постановка системы бюджетирования законодательно и нормантивно не регламентируется государственными органами. В связи с этим формы и форматы бюджетов, регламент их формирования, утверждения, реализации и коннтроля разрабатываются и утверждаются в самом хозяйствующем субъекте. Поэтонму особую значимость приобретает алгоритм бюджетирования и анализа, оснонванного на взаимосвязи бюджетов разного уровня и назначения, который должен найти отражение во внутрифирменных стандартах по управленческому учету, в частности в "Положении о бюджетировании". В этом случае необходимо модерннизировать методологию бюджетирования и скоординировать систему оперативнного управления со стратегическим менеджментом, включив в бюджетную модель ключевые показатели эффективности; согласовать возможности приобретения программного обеспечения системы бюджетирования в интеграции с учетными системами, с затратами трудовых ресурсов по ее поддержанию.

Основными формами управленческой отчетности, применяемой в процессе бюджетирования в организациях, являются бюджеты, составляющие основу системы бюджетирования. Кроме того, можно говорить о бюджете как о регинстре управленческого учета, который позволяет выявлять и анализировать отнклонения, возникающие в ходе его выполнения менеджерами. В диссертации на примере отдельной сельскохозяйственной организации Республики Татарстан разработана финансовая структура и сформированы бюджеты.

В современных условиях все большую актуальность приобретает использонвание в рамках бюджетирования как системы управления нефинансовых поканзателей с ориентацией на решение не только краткосрочных, но и долгосрочных задач. Это вызвало появление и широкое распространение различных систем управления по показателям эффективности, в частности дополнение бюджетинрования KPI. Вместе с тем, и системы бюджетирования, и системы KPI, под-

31

держивая принятие общих управленческих установок, решают и собственные задачи: одна - в области стратегического, другая - в области финансового управнления. Наибольший эффект от постановки бюджетирования будет получен в случае совмещения функций и задач KPI и бюджетного управления. В диссернтации разработано "Положение о ключевых показателях эффективности деянтельности", включающее систему ключевых показателей эффективности деянтельности сельскохозяйственной организации и ее центров ответственности (KPI). Поскольку ключевые показатели эффективности являются основой сбанлансированной системы показателей (Balanced Scorecard - BSC), при их форминровании целесообразно опираться на методы, определенные данной системой. На основе всестороннего анализа рассматриваемых в литературе систем ключенвых показателей эффективности с учетом особенностей производства предлонжена система ключевых показателей эффективности деятельности сельскохонзяйственной организации, при формировании которой учитываются хозяйстнвенные возможности организации и тенденции развития сектора рынка, на контором она работает (табл. 4).

Таблица 4. Ключевые показатели эффективности деятельности сельскохозяйственных организаций

Показатель |

Расчет |

1 |

2 |

Ключевые показатели эффективности - KPIпо перспективе Клиенты и маркетинг |

|

Затраты на маркетинг как доля объема продаж |

ЗМ / К х (С - - Сс), где, ЗМ - затраты на маркетинг; К - колинчество проданной сельскохозяйственной продукции; С - -справедливая цена единицы проданной сельскохозяйственнной продукции, руб.; Сс - себестоимость единицы сельсконхозяйственной продукции руб. |

Годовой объем продаж на однного потребителя (ГП), рубли |