Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Устойчивое развитие экономики России в условиях формирования системы страховой защиты капитала

Автореферат докторской диссертации по экономике

аа ааНа правах рукописи

БАТАДЕЕВ аВИКТОР АЛЕКСАНДРОВИЧ

УСТОЙЧИВОЕ РАЗВИТИЕ ЭКОНОМИКИ РОССИИ В аУСЛОВИЯХ ФОРМИРОВАНИЯ СИСТЕМЫ СТРАХОВОЙ ЗАЩИТЫ КАПИТАЛА

Специальности:

а аа08.00.01 - Экономическая теория.

08.00.10 - Финансы, денежное обращение и кредит.

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

доктора экономических наук

Москваа 2011 г.

Работа выполнена на кафедре экономической теории Федерального государственного образовательного учреждения дополнительного профессионального образования Московская академия государственного и муниципального управления (ФГОУ ДПО МАГМУ)

Научный консультант: доктор экономических наук, профессор

Цыганов Александр Андреевича а

Официальные оппоненты:аа |

доктор экономических наук, пронфессор Блохина Татьяна Константиновна доктор экономических наук, профессор Куликов Всеволод Всеволодович доктор экономических наук, профессор Юлдашев Рустем Турсунович |

аа

Ведущая организация:а Московский государственный университет

им. М.В. Ломоносова

(экономический факультет)

Защита состоится л15 марта 2012 г в 14,00 чансов на заседании диссертационного совета Д 502.010.01 по экономическим наукама при ФГОУ ДПО Московская академия государственного и муниципального управления по адресу:а 109004, Москва, аТоварищеский пер., д. 19, ауд. 210.

С диссертацией можно ознакомиться в библиотеке аФГОУ ДПО Московская академия государственного и муниципального управления по адресу: Москва, Товарищеский пер., д. 19.

|

Автореферат разосланаа л а__________ 2012 г.

Ученый секретарь диссертационногоа Совета а

кандидат экономических наук, доцент О.А.Трифонов

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

аа ктуальность темы исследования. Устойчивоеа развитие российской экономики возможно при наличии соответствующей институциональной структуры. Проведенные экономические реформы в конце 1980-х - аначале 1990-х годов в России привели экономику в неравновесное состояние, при котором многие институты оказались неэффективными.

В настоящее время весьма актуален вопрос создания действенных механизмов работы всей рыночной инфраструктуры для формирования национальнойа экономики в виде целостной системы, имеющейа необходимые механизмы обеспечения общего равновесия.

Необходимыми условиями обеспечения Имеются факторы, которые порождают неуверенность инвесторов в получении ожидаемой отдачи от вложенных средств, так называемые, факторы риска и возможного ущерба. Риски не только мешают привлечению новых инвестиций в экономику, но и ведут к бегствуа капитала из России. Так, в 2010 году чистый отток капитала из РФ составил 38,3 млрд. долл. аВ 2011 году он продолжился и в январе-октябре составил 64 млрд. долл. а

Таким образом, особую актуальность обретает проблема создания благоприятной инвестиционной среды и системы защиты производственного потенциала, природных и человеческих ресурсов в условиях объективно существующих факторов риска, приводящих ка убыткам, уменьшающим капитал, и, как следствие, к потере устойчивого развития.

Основные подходы к необходимости создания концепции устойчивого развития были заложены в 1972 г. на Стокгольмской конференции по окружающей среде. В июне 1992 г. на Международной конференции в Рио-де-Жанейро и Мировом саммите в Йоханнесбурге в 2002 году были согласованы и приняты основные документы, представляющие собой программу действий, обеспечивающих устойчивое развитие в социальной, экономической и экологической областях.а В докладе на расширенном заседании Госсовета РФ 8 февраля 2008 г. О стратегии развития России до 2020 года В.В. Путин отметил, что государство должно найти достаточные инструменты для обеспечения макроэкономической стабильности.

На основе анализа макроэкономических процессов автор считает актуальным аисследование механизмов саморегуляции экономики при обеспечении устойчивого экономического развития в условиях рисков и определение ароли института страхования.

Степень разработанности проблемы. Многие аспекты теории устойчивого развития экономики были разработаны рядом занрубежных и отечественных исследователей. Наиболее значительные труды в этой области принадлежат таким зарубежным ученым, как Л. Вальрас, А. Вальд, Т. Веблен, У. Гамильтон, Дж. Гэлбрейт, Ж. Дебре, Дж. Кейнс, Х. Лебинстайн, К. Маркс, А. Маршалл, У. Митчелл, аДж. Мур, Ф. Найт, Дж. фон Нейман, Ли Норман, Д. Норт, Д. Нортон, Б. Олин, Д. Патинкин, И. Пригожин, Д. Рикардо, У. Ростоу, Дж. Сакс, П. Самуэльсон, А. Смит, Р. Солоу, Дж. Стиглиц, Ж. Сэй, А. Тойнби, Л. Туроу, аДж. Фей, М. Фридман, Г. Хакен, Э. Хансен, Ф. Хайек, Р. Хард, Дж. Хикс,аа Р. Шеннон, П. Экинс, А. Эмануэль, Ф. Энгельс, К.Эрроу аи др.

В частности, швейцарский экономист Леон Вальрас (1834-1910) первым предложил концепцию общего экономического равновесия как универсальное средство анализа экономической системы и удержания ее в равновесном состоянии.

Одним из наиболее серьезных шагов в исследовании работы экономической системы в условиях конкуренцииа является фундаментальный труд выдающегося американского экономиста Ф. Найта а"Риск, неопределенность и прибыль" (1921) , в котором автор рассматривает суть факторов риска и неопределенности, методы их преодоления, работу модели равновесной экономики с аучетом данных факторов. Эта концепция является на данный момент основой воззрений на природу предпринимательской прибыли, необходимые условия получения которой при наличии рисков требуют дополнительного исследования.

Роберт Солоу, лауреат Нобелевской премии по экономике 1987 года, разработал модель экономического роста, в которой в числе основныха аспектов наряду с зависимостью выпуска продукции от затрат труда и капитала учитывается выбытие капитала иа вводится в анализ норма амортизации.

Выбытие капитала может происходить также в связи с непредвиденными событиями,а апоэтому требует дополнительного исследования проблема восстановления капитала, выбывающего в силу данных событий.

К. Маркс, исследуя процесс капиталистического воспроизводства,а большое внимание уделил сущности резервного и страхового фондов. По его словам, страховой фонд предназначена для устранения последствий чрезвычайных разрушений, которые вызываются случайностями и силами природы иа для воспроизводства основного капитала, когда он подвергается во время процесса воспроизводства, в вещественном отношении, случайностям и опасностям, которые могут его уменьшить. Таким образом, требуются научные разработки в области исследования взаимосвязей производственного процесса, потребления и устойчивого развития с системой восстановления капитала. а

Среди отечественных ученых, трудами которых внесен существенный вклад в реншение проблем устойчивого развития экономических систем, следует выделить таких, как Л. Абалкин, А. Аганбегян, Т.Акимова, В. Андрианов, А. Арменский, В.Архангельский, В.Балабанов, В.Белов, А. Белоусов, Н. Бестужев-Лада,а О. Богомолов, Б..Большаков, Н. Бондарев,а В. Вернадский, аС. Глазьев, аР. Гринберг, А.Грязнова, В. Данилов-Данильян, Н. Думная,а Т. Заславская, Н. Искаков, Н. Кондратьев, аО. Кузнецов, П. Кузнецов, В.Куликов, В. Кушлин, Д. Львов, А. Марголин, В. Мау, Ю. Мосейкин, А. Некипелов,а Р. Нуреев, И. Осадчая, Н. Петраков, П. Половинкин, Б. Порфирьев, В.Садовский, В. Сенчагов, А. Тарко, аА. Фоломьев, В. Хачатуров, С. Хорзов, В.Чалов, В. Черковец, Ф. Шамхалов, Н. Шмелев, Ю. Яковец,а Е. Ясин и др.

Так, Л.И. Абалкин в своей монографии Россия: поиск самоопределения обращает внимание на необходимость соблюдения хозяйственных пропорций России для предотвращения структурных угроз и обеспечения дальнейшего развития. Н.П. Фигурнова отмечает, что устойчивое развитие национальной экономики предполагает соблюдение определенных критериев сбалансированности экономики, в частности, по уровню безработицы, инфляции, бюджетного дефицита и государственного долга и обращает внимание на необходимость единства внутреннего и внешнего макро равновесия в условиях открытой экономики.

В связи с этим, требуют более глубокого исследования механизмы само регуляции рыночной экономики в условиях рисков и роль института страхования в обеспечении устойчивого развития экономики, снижении транзакционных издержек, защите прав собственности.

За последние годы существенно расширилось число публиканций по вопросам регулирования страхового рынка ва современных условиях, совершенствования имущественного страхованния, обоснования необходимости некоторых видов страхования, в частности,а страхования жилого фонда, строительно-монтажныха рисков и др.

Среди работ, посвященных исследованию экономического содержания категории страхование, следует выделить фундаментальные исследования известных российских и советских ученых, среди которых: Н. Адамчук, А. Архипов, Ю. Ахвледиани, К. Воблый, В. Гомелля, С. Журавин, А.Зубец, Е. Ивашкин, Е. Коломин, Ф. Коньшин, И. Котлобовский, Л. Орланюк-Малицкая, В. Райхер, Л. Рейтман, В. Рябикин, Н. Сидоров, Ю. Сплетухов, К. Турбина, В. Шахов, М. Шерменев, Т. Федорова, Г. Чернова, А. Цыганов, Р. Юлдашев и др. Их основные выводы по данной проблеме заключаются в необходимости учета объективного характера рисков в разных сферах экономики и обеспечения страховой защиты имущественных интересов собственников и владельцев.

Однако не было теоретического осмысления и глубоких научных разработок, посвященных исследованию теоретических и методологических основ астраховой защиты в системе устойчивого экономического развития, защиты аимущественных интересов государства, органов местного самоуправления и обеспеченияа финансовой стабильности предприятий и организаций. аЭкономические условияаа рыночной экономинки требуюта уточнения структурных элементов финансовой системы, теории и практики страхования с учетом объективных закономерностей формирования экономических отношений на разных уровнях.

В настоящее время при возмещении убытков ота стихийных бедствий превалирует прежний источник возмещения - бюджетные средства. Такой подход не только не имеет ничего общего с рыночными условиями, но и являетсяа тормозом в реализации национальных программ и инновационных проектов, ведет к росту инфляции. Предложенная к исследованию проблема обеспечения устойчивого развитияа экономики в условиях формирования системыа страховой защиты капитала является новой для российских исследователей.

Необходимость совершенствования теории аустойчивого развития экономики в условиях применения амеханизмов страхования, а также недостаточность научно-теоретической проработки данной тематики предопределили выбор автором темы исследования.

В виде гипотезы диссертационного исследования выдвигается предположение о том, что устойчивое развитие экономики находится в непосредственной взаимосвязи со страховой защитой капитала как источником его восстановления, в связи с этим необходима институционализация механизма страхования в экономическую парадигму устойчивого развития.

Целью данного диссертационного исследования является разработка концептуальныха подходов к формированию механизма устойчивого развития экономики и определение места института страхования в данном механизме.

В соответствии с обозначенной ацелью сформулированы следующие задачи данного исследования.

1. Рассмотреть процессы экономического развития в условиях рисков и особенности формирования структурных блоков обеспечения устойчивого развития.

2. Определить влияние механизмов страховой защиты анаа макроэкономические показатели развития в современных условиях.

3. Раскрыть взаимосвязь уровня экономической активности и страховой защиты капитала.

4. Показать влияние функциональных экономических систем наа устойчивое развитие экономики в условиях возрастания рисков.

5. Раскрыть влияние национальныха резервов на реализацию стратегической политики и обеспечение экономической безопасности страны, разработать концептуальные основы их создания для обеспеченияа устойчивости экономики в условиях рисков.

6. Показать взаимосвязь астраховой инфраструктуры с обеспечением стабильности сбережений и инвестиций в условиях открытой экономики и разработать предложения по совершенствованию асистемы страхования инвестиций.

7. Выявить особенности социально-экономических условий для формирования экономических механизмов аобеспечения устойчивости региональной экономики.

8. Выявить факторы, влияющие на экономические аспекты деятельности агропромышленного комплекса с учетом сельскохозяйственных рисков и разработать концептуальныеа основы организации российской модели сельскохозяйственного страхования.

9. Разработать концептуальные основы страхования общегражданской отнветственности предприятий за вред, причиненный третьим лицам и экологии, определить теоретические аспекты повышения имущественной ответственности в сфере деятельности саморегулируемых организаций.

10. Выявить методологические аспекты повышения конкурентоспособности страховых услуг и определить влияние страхования на управление рисками и астимулирование проведения превентивных мероприятий.

Объектом исследования является механизм устойчивого развитияа российской экономики.

аа Предметом исследования служат экономические отношения, возникающие в процессе функционирования механизма устойчивого развития экономики ав условиях рисков и совершенствования системы страховой защиты.

Теоретическую и методологическую основу диссертации составили труды отечественных и зарубежных ученых по проблемам общего экономического равновесия, устойчивого развития экономики в условиях рисков, соответствующие законодательные и нормативные акты Российской Федерации, международные соглашения.

а ааВ работе использованы методы сравнительного, логического анализа, системный подход, социологические и конъюнктурные методы исследования, инструментарий экономико-статистического анализа.

Информационной базой исследования явились фундаментальные научные труды отечественных и зарубежных ученых в области экономической теории, экономики и управления социально-экономическими процессами, Конституция Российской Федерации, данные государственных органов статистики Российской Федерации, материалы российских и зарубежных союзов и ассоциаций страховщиков, периодической печати, аналитические и статистические обзоры, материалы социологических и конъюнктурных исследований.

аВ работе использованы данные Министерства экономического развития РФ, Министерства финансов РФ, Федеральной службы по финансовым рынкам, Всероссийского союза страховщиков (ВСС), Всероссийского центра исследования общественного мнения (ВЦИОМ), Организации экономического развития и сотрудничества (OECD).

Основной научный результат, определяющий научную новизну исследования, состоит в разработке концептуальных основ и институциональных механизмов устойчивого развития экономики в условиях рисков,а формированииа системы страховой защиты капитала, уяснении его экономического содержания в развитии на основе анализа характера связей между субъектами экономики, определении роли и места страхования в процессе эволюции социально-экономических институтов, способствующих воспроизводству общественного и индивидуального капитала. аНа защиту выносятся наиболее существенные научные результаты, полученные лично автором и определяющие научную новизну исследования, которые состоят в следующем.

По специальности 08.00.01 - экономическая теория:

1. Предложена авторская трактовка определения устойчивого развития экономики как результата системы взаимодействия экономических процессова и управления асовокупностьюа активов в виде физического, природного аи человеческогоа капитала ав целях сохранения и расширения возможностей производительных сил иа целостности социо-эколого-экономической системы. Выявлены связи в социально-экономическиха процессах и установлено, что для сохранения национального богатства и экономического потенциала страны требуется создание системы восстановления капитала путем использования механизмов страховой защиты.

2. Показано влияние страхования на обеспечение непрерывности производственного процесса и на оптимизацию макроэкономических пропорций, в том числе на аснижение возможностейа инфляции издержек, раскрыта взаимосвязь между экономической активностью и страховой защитой, оказывающей непосредственное влияние на эффективное соотношение между потреблением, инвестициями, экспортом, импортом аи государственными расходами.

3. Установлено, что экономический, экологический и социальный блоки апредставляют собой взаимосвязанные и взаимозависимыеа подсистемы единого целого с учетом факторов риска, присущих каждому из этих блоков, в результате каждый субъект экономикиа должен рассматриваться как социо-эколого-экономическая система са определением последовательности целей развития, постулирующих примат сохранения целостности природного комплекса, среды обитания и повышение качества жизни, предусматривающий регламентацию экономического развития экологическими и социальными нормативами, включающими систему страховой защиты.

4. Аргументировано положениеа о том, что система страховой защиты капитала способствует его восстановлению и представляет собойа особый вид функциональных экономических систем - совокупность институтов и организаций, образующих механизмы поддержания макроэкономического равновесия, защиты прав собственности и снижения транзакционных издержек.

5. Доказано, что для реализации экономической стратегии и обеспечения экономической безопасности страныа необходимо использование механизма астрахования, формирующего страховыеа фонды, блокирующего непредвиденные расходы субъектов экономики и оказывающего существенное влияние на обеспечение эффективности общественного воспроизводства, его материально-вещественные и стоимостные факторы.

По специальностям: 08.00.01 - экономическая теория и 08.00.10 - Финансы, денежное обращение и кредит.

6. Доказано влияние института страхования на процессы формирования и функционирования новых технологических укладов в национальной экономике посредствома его многогранного воздействия на асберегательные процессы общества, являющиеся источником инвестиционных ресурсов.

7. Разработаны концептуальные основы обеспечения устойчивости региональной экономики, основными элементами которой является создание асистемы страхования государственного имущества и муниципальных рисков, апозволяющейа значительно снизить нагрузку на бюджеты всех уровней при восстановленииа имущества соответствующих субъектов и решении задач социальной политики.

8. Выявлены особенности взаимосвязей экономических отношений в аагропромышленном комплексе и показана необходимость увязки его развития с факторами природных рисков, предложены аконцептуальные положения российской системыа страховой защиты предприятий агропромышленного комплекса, предусматривающей более высокий уровень страхового обеспеченния и выделение особой системы рисков.

9. Доказано, что страховой рынок может устойчиво и интенсивно развиваться, если он обеспечивает систему снижения рисков и на этой основе достигается снижение транзакционных издержек субъектов экономики.

По специальности 08.00.10 - Финансы, денежное обращение и кредит:

10. Показана взаимосвязь процесса функционирования государственных и корпоративных финансов с системой страховой защиты имущественных интересов государства, предприятий и организаций и предложены методологические основы новых видов страховых продуктов для аобеспечения финансовой устойчивости субъектов экономики и социальной защиты населения страны: страхование государственного имущества, общегражданской отнветственности субъектов экономики за вред, причиненный третьим лицам, в том числе экологический, страхования ответственностиа саморегулируемых организаций.

11. Выявлены теоретические и методологические аспекты повышения и обеспечения конкурентоспособности страховых услуг на основе разработки условий страхования, экономически мотивирующих проведение профилактических мероприятий.

Практическая и теоретическая значимость проведенного исследования. Разработан теоретический и методологический аппарат, предназначенный для использования органами государственного управления: Министерством экономического развития РФ, Министерством финансов РФ, Министерством сельского хозяйства РФ, аФедеральной службой по финансовым рынкам, профильными комитетами палат Федерального собрания, Торгово-промышленной палатой РФ. Отдельные положения могут быть использованы непосредственно предприятиями.

Реализация предлагаемых автором мер дает возможность освободить из федерального бюджета, бюджетов субъектов федерации и местных бюджетов средства, которые могут быть использованы для реализации задач устойчивого экономического развития путема направления их на решение социальных вопросов, что позволит снять многие социально-экономические противоречия в обществе.а

Практическая значимость исследования состоит также в том, что полученные теоретические результаты могут быть доведены до уровня конкретных рекомендаций по концепции устойчивого экономического развития в условиях формирования системы страховой защиты капитала, стратегической политике государства и стратегии развития страхования в России.

Они могут быть использованы:

- на федеральном уровне при подготовке концепции и институциональных механизмов устойчивого развития, стратегии развития экономики, разработке законодательных актов по созданию системы страховой защиты государственного, регионального и муниципального имущества и обеспечения сохранности национального богатства;

- на региональном уровне при разработке региональной политики и программ обеспечения устойчивого развития региона, определении мер по снижению рисков наступления чрезвычайных ситуаций, в том числе при использовании астраховой инфраструктуры;

- на уровне муниципальных образований при разработке и реализации планов развития муниципалитетов и решении задач по защите местных бюджетов от чрезвычайных расходов при применении механизмов страхования;

- на уровне отдельных хозяйствующих субъектов, предприятий и организаций при решении задач устойчивого развития при применении страховых механизмов обеспечения финансовой стабильности и выполнения обязательств.

В работе сформулированы также конкретные предложения,а по введению новых направлений страхования, в частности, астрахования государственных предприятий,а муниципальных рисков, экологических рисков,а совершенствованию различных видов страхования, в частности, сельскохозяйственного страхования, страхования ответственности за исполнение государственных контрактов, страхования различных видов гражданской ответственности предприятий за вред, причиненный третьим лицам. Эти виды страхования особо актуальны и перспективны в современных условиях.

Результаты исследования, преднложения и рекомендации автора могут быть использованы при подготовке законодательных актов по вопросам страхования

Материалы диссертации могут быть использованы в учебном процессе высших учебных заведений по специальностям и специализациям, связанным с экономической теорией, страхованием и управлением страховым делом: Устойчивое развитие экономики в условиях рисков, Устойчивое развитие экономики и страховая защита капитала, Страховое дело, Управление страхованием, Страхование, Страхование предприятий, организаций и граждан, Организационно-правовые основы страхования.

Результаты исследований автором использовались при публикации учебников по страхованию: Государственное страхованние в СССР. Учебник. М.: Финансы и статистика, 1989 г. иСтрахование. Учебник. М.: АНКИЛ, а2000 г..

Апробация научных результатов. Основные идеи и результаты диссертационного исследования докладывались на российских и международных научно-практических конференциях: международной конференции Власть и общество (август 2007г.), парламентских слушаниях в Совете Федерации декабрь 2007 г., в Высшем экологическом совете Комитета по экологии и природным ресурсам Государственной Думы РФа февраль 2009 г., Международной конференции для руководителей страховых компаний декабрь 2009 г., конференции л94-ФЗ: как улучшить закон февраль 2010 г., международной конференции Исламское финансирование: развитие в России июнь 2010 г.,а в Первой Международной Научной школе Проектное управление устойчивым инновационным развитием 20-29 сентября 2010 года г. Дубна, на Комиссии по агропромышленному комплексу РСПП 23 ноября 2010 г., международной конференции Государство, общество и бизнес против терроризма а23 ноября 2011 г., конференции Страховой брокер - основное звено страхового рынка 06 декабря 2011 г.

Отдельные элементы диссертационного исследования были использованы Федеральной службой страхового надзора, Национальной страховой гильдией, Федеральным агентством по господдержке сельскохозяйственного страхования, Всероссийским Союзом Страховщиков.

Разработанные автором концептуальные основы устойчивого развития экономики в виде методологии страховой защиты капитала и методики страхования профессиональной ответственности включены в учебные программы Московской академии государственного и муниципального управления.

аа аПубликации. По теме диссертации автором опубликованы: книга и атри монографии,а 8 методических апособий, 31 статья в журналах, в том числе в рекомендуемых ВАК РФ 17, выпущены в соавторстве два учебника. Общий объем публикаций 97,0 п. л.

Состав и структура работы. Цель и задачи исследования предопределили структуру работы. Диссертация состоит из введения, пяти глав, заключения, библиографии и приложений. В диссертационном исследовании представленыа 9 таблиц, 7 рисунков (схемы, графики и диаграммы). а

Структура диссертации.

ВВЕДЕНИЕ.

Глава 1. ФОРМИРОВАНИЕ КОНЦЕПЦИИ УСТОЙЧИВОГО РАЗВИТИЯ ЭКОНОМИКИ И СОЗДАНИЕ РЕЗЕРВОВ.

1.1.Теория общего равновесия экономической системы в концепцииа устойчивого развития экономики.

1.2.Сущность устойчивого развития экономики.

1.3.Национальные резервы и страхование в обеспечении устойчивого развития экономики.

Глава 2. ЭКОНОМИЧЕСКИЕ ПРЕДПОСЫЛКИ УСТОЙЧИВОГОа РАЗВИТИЯа И СТРАХОВАЯ ЗАЩИТА.

2.1.Экономический рост, как предпосылкаа устойчивого экономического аразвития.

2.2. Роль функциональных экономических систем иа страховой защиты капитала в обеспечении устойчивого развития экономики.

2.3.Влияние законов биосферы на решение экономических и социальных задач в концепции устойчивогоа развития и роль страхования.

Глава 3. ГЛОБАЛИЗАЦИЯ И СТРАТЕГИЧЕСКАЯ ПОЛИТИКА ГОСУДАРСТВА.

3.1. Воздействие международной интеграции на устойчивое развитие экономики.

3.2. Формирование национальной стратегии экономического развития.а 3.3. Инновационная деятельность государства,а субъектов экономики и устойчивое развитие страны.а

Глава 4.ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ СТРАНЫ И ИНСТИТУТ СТРАХОВАНИЯ.

4.1. Пути устойчивого развитияа транзитивной экономики.а

4.2. Страхование в системе обеспечения экономической безопасности страны.

4.3.Устойчивость региональной экономики в условиях применения механизма страховой защиты.

Глава 5. МЕТОДОЛОГИЯ РАЗВИТИЯ СТРАХОВАНИЯ В СИСТЕМЕ ОБЕСПЕЧЕНИЯ ФИНАНСОВОЙ СТАБИЛЬНОСТИ ГОСУДАРСТВА, ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ.

5.1.Экономические предпосылкиа и методология страховой защиты имущественных интересов государства и хозяйствующих субъектов.

5.2. Влияние страхования на обеспечение финансовой устойчивости предприятий агропромышленного комплекса.

5.3. Роль страхованияа в управлении рисками и обеспечении безопасности на промышленных и социальных объектах и сохранности национального богатства.

Заключение.

Библиография.

Приложения.

ОСНОВНЫЕ ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ.

1. Научное обоснование предположения о том, ачто устойчивое развитие экономики находится во взаимосвязи с системой страховой защиты капитала. Устойчивое развитие современной экономики автором рассматривается как результат системы взаимодействия экономических процессова и управления асовокупностьюа активов в виде физического, природного аи человеческогоа капиталаа в целях сохранения и расширения возможностей производительных сил и обеспечения целостности социо-эколого-экономической системы. Развитие является устойчивым, если оно обеспечивает рост или, по крайней мере, стабильный уровень этих активов во времени. В связи с этим для сохранения экономического потенциала страны в условиях рисков атребуется создание системы восстановления выбывающего капитала путем использования механизма страхования.

На основе анализа экономических факторов, обуславливающих необходимость совершенствования системы экономических отношений в сфере восстановления капитала как элемента системы обеспечения устойчивого развития экономики,а определена следующаяа иерархияа этих факторов.

Первый уровень - объективное наличие факторов риска, приводящих к выбытию (уменьшению) акапитала у государства на федеральном, региональном и местном уровнях, субъектов экономики, ав производственной иа социальной сферах.

Второй уровень - отсутствие иных экономически выгодных и доступных механизмов у государства, предприятий, организаций и граждан по восстановлению капитала, уничтожаемого в результате ачрезвычайных событий.

Третий уровень - создание и функционирование системы удовлетворения объективных страховых потребностей государства, субъектов федерации и местных органов власти, предприятий и организаций, как условие, необходимое для восстановления капитала и аобеспечения устойчивого развитияа экономикиа на микро- и макро уровнях.

Экономический, социальный и экологический факторы присутствуют в работе любого предприятия или организации: а) экономический фактор: доход, издержки, прибыль; б) социальный фактор: условия труда, заработки работников, их здоровье и быт; в) экологический фактор: земля, на которой работают и живут люди, вода, воздух, флора, фауна.

По мнению О.Л. Кузнецова и Б.Е.Большакова экономика, социальная сфера, экологияа образуют самый главный и самый жесткий треугольник, с гармонизации которого следует начинать переход на принципыа устойчивого развития. Базовой величиной устойчивого развития является мощность. Энергия - есть необходимое средство для выработки мощности. Энергией необходимо разумно управлять и верно ее направлять, чтобы получить полезную мощность. Любоеа предприятие или организацию можно представить как источник определенной мощности, производящий либо продукцию, либо услуги. Мощность - это работоспособность в единицу времениа или действие во времени. В физике мощность - это количество энергии в единицу времени.а В экономике аналог мощности - это производительность труда - объем продукции за единицу времени. Для того, чтобы обеспечить производство,а необходима энергия (техника, машины, оборудование и т.д.). В стоимостном выражении это представляет стоимость основного и оборотного капитала.аа Наглядно представить трехфакторнуюа модель устойчивого развития предприятияа можно с помощью треугольника. В основании треугольника - капитал (денежное выражение техники, машин, оборудования и т.д.),а на одной стороне - время,а на другой - продукция (услуги).аа (См. рис. 1).

(Услуги)

Капитал Рисунок 1. |

(Воccтановление капитала) а Капитал Рисунок 2. |

аа ааВремя аПродукция

аа ааВремя аПродукция  Риски (Убытки) Страхование

Риски (Убытки) СтрахованиеВ свою очередь устойчивость капиталаа можно выразить при помощиа другого треугольника.а Ва основанииа Ца капитал, на одной стороне - риски (непредвиденные убытки), на другой - страхование (передача рисков, восстановление капитала). См. рис.2.

При этом время наступленияа и объем непредвиденных убытков (потерь) заранее неа известны, то есть они возникают внезапно. Страховая защита капитала, в данном случае, позволяет привнести возможность планирования или резервированияа необходимых расходов для восстановления капитала в виде предполагаемой суммы страхового возмещения по договору страхования, благодаря чему достигается устойчивость. Устойчивое развитие, по мнению автора, должноа рассматриваться как на уровне страны, так и на уровне предприятия, региона,а отдельного индивидуума. Таким образом, устойчивость любой системы определяется наличием в ней механизмов само регуляции, посколькуа каждаяа экономическая система имеет присущие ейа всевозможные риски.а Одним из таких механизмов, по мнению автора, должнаа стать страховая защита капитала. ааПод страховой защитойа капитала автор понимает систему экономических отношений по восстановлению капитала, утрачиваемого в результате непредвиденных событий, за счет страхового фонда, формируемого заинтересованными сторонами, с целью обеспеченияа поддержанияравновесия ва определенной экономической системе.

а2. Влияние института страхования на решение макроэкономических показателей.аа

а Современноеа производство во многих случаях представляет собой систему сложных машин и оборудования. Усложнение систем идет, как правило, аапо двум направлениям: с одной стороны, растет стоимость технических систем, поскольку в их состав входит все большее количество компонентов, с другой стороны, существенно изменяется их внутренняя структура. Как известно, асистема, состоящая из большего числа компонентов и имеющая более сложную структуру, является более ненадежной по сравнению с системой более простой, что ведет к повышению производственного риска.

аК тому же с внедрением сложных технических система амасштабы убытков существенно увеличиваются. Чрезвычайные события на таких объектах могут повлиять на экономическое состояние целой отрасли или региона, что может породить макроэкономические или региональные диспропорции из-за остановки производства или банкротства предприятия. При использовании для восстановления имуществаа средств бюджета,а происходит вливание в экономику незапланированных, следовательно, необеспеченных денег, что ведет к росту инфляции. Эти затраты должны быть заменены страхованием, играющим роль экономического балансира и тем самым обеспечивающим устойчивость денежной системы. Страхование предприятий от банкротства и работников по личным видам страхования позволяет непосредственно снижать длительность безработицы, а быстрое восстановление пострадавших объектова за счет страховых выплата позволяет сохранять рабочие места, то есть снижать количество безработных.

а Вывод данного исследования заключается в том, что в современных условиях возрастаета влияние страховой защиты интересов субъектов хозяйствования, в том числе государства и граждан, на уровень инфляции и безработицы.

а аВ основе решения проблемы обеспечения макроэкономического равновесия в современных условиях лежит экономический рост как предпосылка устойчивого хозяйственного развития. В свою очередь, экономический рост достигается череза решение таких взаимосвязанных проблем, как обеспечение роста доходов страны, сохранение конкурентоспособности выпускаемых в стране товаров и обеспечение равновесного состояния хозяйственной структуры общества путем достижения взаимосвязи между сферами и отраслями национального хозяйства.а Положительные значения экономического роста позволяют не только покрывать растущие потребности членов общества, но и переходить на новые, более совершенные виды производств, проводить структурные изменения в экономике. Экономический рост возможен при достижении рентабельности хозяйства и является результатом доходности производства. Увеличивая товарное производство, экономический рост создает условия для его умножения. В свою очередь, модернизация способствует экономическому ростуа и росту ВВП. (См. таблицу 1). аа

Таблица 1.

аа Вклад факторов модернизации в экономический рост

(среднегодовые темпы прироста, проц. пунктов)

2008-2010 |

2011-2015 |

2016-2020 |

|

Темп роста ВВП (инерционное развитие) |

5,5 |

3,2 |

3,2 |

Дополнительный прирост ВВП, за счет: |

0,7 |

3,1 |

3,4 |

Ч развития инновационного сектора |

0,4 |

1,9 |

2,3 |

Ч преодоления инфраструктурных ограничений |

0,1 |

0,7 |

0,6 |

Ч других факторов |

0,2 |

0,5 |

0,5 |

Итого Ч рост ВВП (инновационный вариант) |

6,2 |

6,3 |

6,6 |

а аАвтор раскрывает взаимосвязь уровня экономической активности и страховой защиты капитала.аа По теории Д. Кейнса дисбаланс между сбережениями и ожидаемыми инвестициями вызывает снижение деловой активности, что в свою очередь усиливает инфляционные процессы и влияет на уровень безработицы.а Согласно этой теории изменение совокупных запасов потребительских и инвестиционных товаров воздействует на уровень производства и занятости, поэтому поощряется активное вмешательство государства в экономику посредством дискреционной фискальной политики.

Рассмотрим основное кейнсианское уравнение, в котором отраженыа совокупные расходы и асоставляющие элементы:

Y = С + I + E - J + G,

где Y - уровень экономической активности; C - потребление; Iа - инвестиции; E - экспорт; Jа - импорт; G - государственные расходы.

Система страховой защиты капитала, предлагаемая автором, позволяет гарантировать условия для обеспечения высокогоа уровня экономической активности, поскольку оказывает непосредственно влияние на стабильный уровень всех составляющих кейнсианского уравнения.

Первая составляющая, потребление, во многом зависит от системы страхованияа имущественных интересов предприятий и граждан, позволяя, без ущербаа текущим затратам, возмещать убытки, причиняемые случайными чрезвычайными событиями, что обеспечивает непрерывность производственного процесса, нуждающегося в потреблении машин, сырья и материалов.

аа Вторая составляющая - инвестиции. Инвестиционный процесс всегда связан с повышенными рисками, обусловленными неопределенностью положительного результата. В связи с этим в этой сфере фактор риска очень важен,а иа наличие гарантий возмещения убытков через механизм страхованияа позволяет, с одной стороны, минимизировать инвестиционные риски,а с другой - обеспечить возмещение потерь и реализацию инвестиционных проектов и с третьей - добиваться сохранности сбережений, являющихся источником инвестиций и тем самым стимулировать инвестиционный процесс.

аа Третья и четвертая составляющие - лэкспорт и лимпорт. При экспорте и импорте особое значение имеют транспортные, складские, политические риски, которые оказывают влияние на ценообразование и коммерческие результаты. От уровня страховой защиты интересов экспортеров и импортеров во многом зависит возможность принятия решений о заключении экспортно-импортных контрактов, наличие гарантий выполнения обязательств по внешнеторговому контракту. Это все оказывает существенное влияние наа деловую активность участников внешнеторговых отношений.

аа Пятая составляющая - государственные расходы. Нерациональный рост государственных расходов отрицательно влияет на экономическую активность. В частности, практика возмещения государством за счет федерального бюджета, региональных и местныха бюджетов убытков, причиняемых чрезвычайными событиями государственному имуществу и имуществу субъектов экономики ничего общего не имеет с рыночными механизмами, ведет к значительному ростуа бюджетных расходов, а при катастрофических убытках может поставить под угрозу экономическую устойчивость государства.

На основе этого, автор дополняет содержание парадигмы страхования в современных условиях, рассматривая страхование как равновесный механизм, способствующий обеспечению макроэкономической стабильности и устойчивого экономического развития на основе удовлетворения объективных потребностей государства, юридических и физических лиц в возмещении убытков от непредвиденных чрезвычайных событий за счет формируемого для этих целей страхового фонда.

а3.Система взаимодействия междуа экологическим, социальным и экономическим блоками устойчивого развития с учетом факторов риска.

Структура и закономерности развития отношений ва экономике устойчивого развития находятся в системе взаимодействия междуа экологическим, экономическим и социальным блоками, акоторые представляют собой тесно взаимосвязанные и взаимозависимыеа подсистемы единого целого, с учетом факторов риска, присущих каждому из этих блоков. аВо взаимосвязи состоят и процессы социально-экономической жизни общества. Согласно концепции устойчивого развития каждый субъект экономики иа государство рассматривается как социо-эколого-экономическая система с определением иерархии целей развития. Вместо традиционных целей экономического роста, прибыли и дохода на первое место ставится цель сохранения целостности природного комплекса, среды обитания и повышения качества жизни. Экономическое развитие должно быть регламентировано экологическими и социальными нормативами. Такая экономика согласуется с биосферными циклами, сохраняя среду обитания для всего живого.

Процесс воспроизводства человеческого капитала, акак одного из основных ресурсов устойчивого развития, зависит ане только от степени государственной поддержки, но и от эффективногоа функционирования и взаимодействия рыночных институциональных структур в решения социальных и гуманитарных задач. Мировоззрение устойчивого развития предполагает принципиально другую модель связей биосферы и человека. Макроэкономика рассматривается как подсистема большой экосистемы - экосферы и цель сохранения экономической системы вторична по отношению к цели сохранения биосферы. аОдним из важнейших методических подходов в экономике устойчивого развития становится нормативный подход, а главным методом управления эколого-социо-экономической системой - метод соизмерения природных и производственных потенциалов системы. аа Исходя из этого, можно сформулировать определениеэкономики устойчивого развития как направление экономической теории, изучающее поведение человека, субъектов экономики и государства в условиях социальных и экологических ограничений.

Для реализации новой парадигмы экономики устойчивого развития необходимы качественно новые законы, юридические институты, в которых должны быть заложены стратегии и программы, разработанные с учетом триединства экологических, экономических и социальных целей.

Анализ основных причин возникновения риска показывает, что практически в любой сфере человеческой деятельности существует множество самых разнообразных рисков, в том числе присущие экологическому, экономическомуа и социальному блокам, которые необходимо учитывать. Не является исключением и предпринимательская деятельность, которая сопряжена с риском, порождаемым неопределенностью, конфликтностью, изменчивостью целей и путей их достижения. а

Таблица 2.

Функциональные взаимосвязи основных элементов обеспечения устойчивого развития экономики

а |

Риски и институты защиты экологии |

Риски и институты экономического развития |

Риски и институты социальногоа развития |

Риски и институты защиты экологии

|

|

1.Роста угрозы противопоставленияа прогресса природной среде. 2.Построение конкурентоспособнойа экономики с устойчивым экономическим ростом. 3.Внедрениеа производства высокотехнологичной, наукоемкойа экологически чистой продукции. 4.Повышениеа промышленнойа безопасности. Развитие имущественного страхования. 1б. |

1.Рост угрозы уничтожения человека как части экосистемы и вида разумной материи. 2.Созданиеа системыа физиологической адаптации человеческого организма ка жизни в условиях возрастающих нагрузок. 3.Развитие и поддержание института семьи, материнстваа и детства.аа 4.Внедрение технологий борьбы с эпидемиями и сохранения здоровья населения как части природной среды. 5Развитие личных видов страхования.аа 2б. |

Риски и институты экономического развития

|

1.Угроза пагубного влияния прогресса на экологию. 2. Внедрение экологически чистых и энергосберегающих технологий 3.Использование природных ресурсов при снижении техногенной нагрузки и сохранении экосистемы. 4.Внедрение систем экологическогоа аудита и экологического страхования 1а. |

|

1.Угроза человечеству со стороныа издержек прогресса. 2.Внедрение производств и технологий, улучшающих условия труда. 3.Повышение социальной ответственности государства и бизнеса,а снижение социальнойа напряженности, обеспечениеа высокого уровня образования, качества жизни иа системы социальной защиты.аа 3 б. |

Риски и институты социальногоа развития |

1.Угроза тотального использования ресурсов. 2.Внедрение ресурсосберегающиха технологий для жизнедеятельностиа человека. 3.Снижение бытовых отходов и их переработка. 4.Создание нормативной базы и морального кодекса защиты окружающей среды ачеловеком как частью природы. 2а. |

1.Рискиа противопоставления прогресса интересам человека. 2.Внедрениеа технологий, направленных наа снижения физической нагрузки на работника. 3.Соблюдение технологической дисциплины. 4.Развитие экономики с одновременным решениема социальных задача государствома и бизнесом. 3 а. |

|

В даннойа авторской таблице показано взаимодействиеа блоков устойчивого развития экономики при разрешении возникающих противоречий между ними в интересах обеспечения их сосуществования и развития.

В целях повышения заинтересованности субъектов экономики в проведении превентивных мероприятий автор считает необходимым внедрить систему экологического менеджмента, состоящего из аудитаа и сертификации объектов и системы экологического страхования. Это позволит поставить в экономически невыгодное положение те субъекты экономики, которые не соблюдают рекомендаций специалистов в области безопасности и, наоборот, для тех субъектов экономики, которые выполняют рекомендации таких специалистов, стоимость страхования должна быть существенно ниже.а

В современных условиях развитие экономики в значительной мере зависит от решения социальных задач. Процессы, связанные с демократизацией иа гуманизациейа общества, привели к росту значения социальной составляющей в экономике. Это проявляется в реализации государством социальных функций, становление которых свидетельствует о том, что с приобретением государством новой социальной сущности перечень решаемых в этой сфере задач постоянно расширяется.

Согласно Конституции 1993 г. Российская Федерация является социальным государством, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека.

Однако в настоящее время отсутствует системный подход к формированию социальной защиты граждан. Нуждается в совершенствовании современная нормативная база системы социальных пособий, выплат и льгот, котораяа представляета собой огромное количество законов с многочисленными поправками, постановлений правительства и других актов, принятых на разных уровнях. Низка эффективность программ социальной помощи населению. Имеет место значительное сокращение финансовых ресурсов для финансирования социальной сферы. Результатом стала невозможность выполнения государством в полном объеме своих социальных обязательств.

Следующая мера в этом направлении заключается в повышении роли страховых механизмов ва сфере социальной защиты граждан, что позволит значительно поднять экономическую заинтересованностьа граждан заботиться о своем здоровье, вести здоровый образ жизни, соблюдать рекомендации специалистов, отказываться от вредных для здоровья привычек.

а4. Функциональные экономические системы и страховая защита капитала в модели аустойчивого развития экономики.

Эффективное функционирование капитала в любой сфере экономики обусловлено институциональной средой, важнейшим элементом которой в условиях рыночных отношений становится институт страхования, способствующий воспроизводству общественного и индивидуального капитала. Сбалансированность и пропорциональность экономических процессов: производства и потребления, предложения и спроса, произведенных затрат и результатов, материально-вещественных и финансовых потоков - характеризуют макроэкономическое равновесие, являющееся центральной проблемой общественного воспроизводства.

ааТаблица 3.

Модель механизма устойчивого развития экономики.

СТРАТЕГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ЭКОНОМИКИ |

||||||||

Устранение диспропорций социально-экономического развития и обеспечение целостностиа национальной экономики. |

Экономическая политика направлена на повышение социальной защищенности населения. |

Применение эффективных методов использования природных ресурсов,а направленных на снижение техногенной нагрузки и сохранение экосистемы. |

Обеспечение экономического роста и конкурентоспособности национальных производителей |

Занятиеа национальными производителями товаров и услуг лидирующих позиций в международном разделении труда. |

Повышение уровня жизни, здравоохранения, образования, культуры, сохранение духовных ценностей. |

|||

ЗАДАЧИ УСТОЙЧИВОГО РАЗВИТИЯ ЭКОНОМИКИ |

||||||||

Социальный блок

|

Производственный аблок

|

Природно-ресурсный блок

|

||||||

программа долгосрочного развития |

||||||||

Условия обеспечения устойчивого развития

|

Функционально-экономические системы

|

|||||||

Критерииа устойчивого развития ЭКОНОМИКИ КРИТЕРИИ: воспроизводственный процесс, производственные амощности, валовой продукт, социальный критерий, конкурентоспособность национального хозяйства, экологическая безопасность, система восстановления капитала. |

||||||||

а

Основными условиями функционирования рыночной экономикиа является устойчивое развитие и динамизм, которые обеспечиваются механизмами саморегуляции. Такими механизмами в экономических системах, по мнению В.Д. Андрианова, призваны стать на макроэкономическом уровне функциональные экономические системы (ФЭС).

аПод ФЭС понимается совокупность институтов и организаций, образующих механизмы саморегуляции, которые обеспечивают поддержание равновесия вокруг определенных заданных макроэкономических параметров и индикаторов организационной формы. Такими показателями являются: темпы прироста ВВП; уровень инфляции; размер дефицита (профицита)а государственного бюджета; размер государственного долга; пределы колебаний курса национальной валюты; объем золото - валютных резервов; уровень накоплений в ВВП; размер платежей по обслуживанию внешнего долга; степень развития конкурентной среды; уровень безработицы;а уровень бедности; астепень неравенства в распределении денежных доходов различных слоев населения; уровень экологической устойчивости.аа

По мнению автора, ФЭС играют стабилизирующую роль,а однако они не в состоянии аобеспечить устойчивость экономических процессов, поскольку в них не в полной мере учитывается объективный фактор возрастания объемов и масштабов рисков, оказывающих влияние на решение макроэкономических проблем. В связи с этим автором подготовлена модель механизма обеспечения устойчивого развития, предусматривающая механизмы страхования (Таблица 3).

аа Экономическая интерпретация устойчивого развития связывается с критерием неубывающегоа капитала. На объем совокупного выпуска или на величину совокупного спроса домохозяйств и фирм оказывает непосредственное влияние запас капитала. Здесь имеется в виду совокупный капитал, включающий в себя физический, природный и человеческий капитал. Следовательно, необходима система, обеспечивающая постоянный запас капитала в объемах, необходимых для его восстановленияа при выбытии в силу внутренних или внешних причин. Причем данная система должна работать по закону сообщающихся сосудов - выбытие капитала в одном месте становится толчком к немедленной мобилизации механизмов (ресурсов) для восстановления утраченного равновесия в структуре капитала. Данная функция, в основном, должна быть возложена на страховую защиту капитала и в панели управления должен быть определен особый показатель, показывающий выбытие или восстановление капитала, что оказывает непосредственное влияниеа на многие макроэкономические показатели, в частности, на уровень инфляции, экономический рост, социальную защиту граждан и др.

а аТаким образом, страховая защита капитала представляет собойа особый вид функциональных экономических систем, обеспечивающий восстановление совокупного капитала и на этой основе устойчивое развитие экономики.а По мнению автора, в данную функциональную экономическую систему следует включить органы законодательной и исполнительной власти, в том числе Федеральной службы по финансовым рынкам, Министерства финансов РФ, экспертные и информационные центры, институты страхового аудита, страховой экспертизы, объединения страховщиков и страхователей, информационный центр, позволяющий оперативно получать информацию о восстановлении капитала.

Главная задача страховой защиты капитала заключается в качественных изменениях в сфере страхования, что внесет элементы открытости и общественного контроля в эту сферу деятельности для оптимизации макроэкономических параметров и индикаторов.

5. Взаимосвязь стратегической политики, обеспечения экономической безопасности страны и страховыха фондов как части национальныха резервов.

Cтратегическая политика и защита национальных интересова в современных условиях тесно взаимосвязаны. Государство свою макроэкономическую политику направляет на достижение новых ступеней повышения производительности труда, продвигая ее к наиболее эффективной структуре производства. Особую значимость с точки зрения защиты национальных интересов стратегическая политика обретает в условиях открытой экономики, в связи с этим каждая страна ищет свои национальные пути к успеху. Причем, стратегическую политику стараются проводить все государства рыночного типа, рассматривая ее как способ их защиты от экономического захвата.

аСтратегия социально-экономического развития России до 2020 года является программой перевода российской экономики с энерго-сырьевого на инновационный путь развития. Она исходит из задач развития экономики на основе научно-технического прогресса, кардинального повышения ее эффективности и социальной ориентированности.

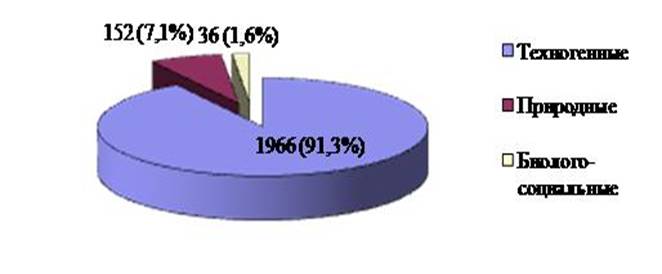

Структура количественных показателей чрезвычайных ситуацийа по их видам отражена на рисунке № 3.

а Рисунок № 3.а а

Как следует из приведенного рисунка научно-технический прогресс сопровождается ростом количества техногенных аварий, в связи с этим острота проблемы коренного совершенствованияа системы страхования с точки зрения интересов государстваа приобретает особое значение.

а В диссертации отмечается, что, по мнению профессора Е.В. Коломина , значение страхования, пути решения конкретных вопросов его проведения становятся более убедительными, если их рассматривать с позиций обеспечения устойчивого развития народного хозяйства страны в целом. Автор согласен с такой точкой зрения. В страховании, как нигде больше, наблюдается неразрывная взаимосвязь макроэкономических и микроэкономических процессов. Так, последствия землетрясения, наводнения, засухи, урагана - это проблемы общегосударственные. Нарушения деятельности на длительный срок аобъекта национального значения наносит огромный ущерб экономике страны, и проблема авозмещения ущерба от таких событий самым непосредственным образом влияет на макроэкономическое состояние хозяйства страны. С этой точки зрения, по мнению автора, страхование выступает как одна из предпосылок стратегии социально-экономического развития и экономическойа безопасности страны.

Однако, как видно из приведенного рисунка № 4, в России доля страховых премий (без ОМС) в ВВП, по сравнению с другими странами, пока не велика.а

Динамика доли страховой премии в ВВП.

Рисунок № 4.

аа Эти данные говорят о необходимостиа роста доли страховой премии в ВВП страны, увеличении за счет страховых фондов национальных резервов путем развития института страхования как механизмаа обеспечения стабильности и устойчивости национальной экономики. Система страховой защитыа актуальна также с точки зрения роста многофакторногоа воздействия интеграционных процессов в мировой экономике, вступления России в ВТО, глобализации. В связи с этим необходим поиск новых методов обеспечения стабильности макроэкономических показателей для обеспечения воспроизводственного процесса. Эти факторы формируют для национальных производителейа совершенно иную экономическую среду, в которой важным аспектом должно стать обеспечение национальных интересов в условиях открытой экономики.

а Страхование дает возможность не затрагивать запланированные текущие расходы. Кроме того, страхованиеа позволяет высвободить значительную сумму средств, которые могут стать источником финансирования инновационных проектов и тем самым обеспечить реализацию стратегии социально-экономического развития.

6. Роль сбережений и аинвестиций в устойчивом развитии экономики иа взаимосвязь аастрахования в обеспечении их защиты.

Уровеньа инвестиций оказывает значительное влияние на объем национального дохода и их динамика определяет множество макропропорций в национальной экономике. Кроме того инвестиции (капиталовложения) в масштабах страныа определяют процесс расширенного воспроизводства. Выводы кейнсианской теории макроравновесия говорят о необходимости соблюдения равенства сбережений и инвестиций S=I. аУровень запаса капитала, при котором инвестиции равны выбытию капитала, считается равновесным (устойчивым) уровнем капиталовооруженности труда. Рост нормы сбережений сдвигаета инвестиции вверх, так как при более высокой норме сбережений размер инвестиций становится больше.а аа

аа В настоящее время субъекты экономики покрывают, чрезвычайные убытки, в основном, за счет имеющихся в распоряжении предприятия резервов, а граждане за счет сбережений, чтоа неизбежно влечет за собой снижение общей суммы этих активов, а также нарушение запланированных пропорций и структуры текущих затрат. В результате предприятие теряет финансовую и технологическую устойчивость, что, в определенной ситуации, может стать причиной макроэкономической нестабильности.а

аа аСтрахование через механизм раскладки ущерба среди всех участников страхового фонда во времени и в пространствеаа позволяет обеспечить уникальный экономический эффект, при котором при минимальных затратах возмещаются максимальные убытки и тем самым оно становится необходимым и единственным гарантированным источником возмещения подобных потерь, механизмом защиты сбережений.

Страхование занимает особое место в обеспечении инвестиционного процесса. С одной стороны, страховые организации сами способны выполнять функции институциональных инвесторов, мобилизуя азначительную часть финансовых средств юридических и физических лиц и направляя их в различные виды инвестиций. Однако любое вложение средств инвестором в коммерческое предприянтие связано с неопределенностью, степень которой зависит от его спонсобности прогнозировать политическую и экономическую ситуацию, рассчитывать финансовую окупаемость проекта, выбирать партнеров для своей деятельности, быстро реагировать на изменение рынка и принимать эффективные управленческие решения. Предусмотреть все неожиданности, как правило, невозможно и всегда существует риск потери основного капитала или неполучения намеченной прибыли.

а Падение доходов влечет снижение возможностей для инвестирования, в результате страна начинает проедать накопленное национальное богатство, попадая в ловушки нарастающих диспропорций.

В настоящее время в рамках мировой системы поддержки инвестиций, приведенной в рисунке №5, имеется возможность передать риски специализированным страховым компаниям, что позволяет повысить международную инвестиционную активность.

аа

аа

ааСтруктура элементов мировой системы поддержки

инвестиционного процесса.

а Рисунок 5.

а Рисунок 5.

Таким образом, с помощью страхования инвестор может защитить себя от разнличных рисков, связанных с осуществлением инвестиционной деятельности, что достигается путем осуществления страховых опенраций по видам страхования, гарантирующим инвесторам возврат вложенных средств, а в ряде случаев и возмещение неполученного дохода, при наступлении различных неблагоприятных событий, принведших к потере всех или части вложенных средств.

7. Обеспечение устойчивости региональной экономики в условиях применения механизма страхования муниципальных рисков и создание системы страхования государственного имущества.

6 октября 2003г. ва Российской Федерацииа был принят закон Об общих принципах организации местного самоуправления в Российской Федерации (№ 131-ФЗ от 6 октября 2003г.), согласно которому экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований.

Этим Законом введена принципиальноа новая система местного самоуправления, что потребовало существенных социальных, экономических, финансовых и других преобразований. Федеральным законом № 63-ФЗ от 26.04.2007 г.а внесены существенные дополнения в Бюджетный кодекс РФ, в частности,а были учтены особенности местного самоуправления в новых правовых и экономических условиях. Основным признаком такой системы явилась самостоятельность бюджетов федерального, регионального и местного уровней, и их бюджетыа стали отвечать по своим расходным обязательствам.

В соответствии с Бюджетным кодексома муниципальные образованияа в своих бюджетах предусматривают резервный фонд на чрезвычайные ситуации в размере 3% от расходной части бюджета, за счет которых в настоящее время производится возмещение убытков. Субъекты федерации также вправе создавать резервные фонды.а Однако данный порядок не может удовлетворить потребности субъекта федерации и муниципального образования по следующим причинам:

-размер резервного фонда никак не соответствует возможному убытку - аникто заранее не может определить, какой размер убытка может иметь место;

-при недостатке резервного фонда соответствующий субъект или муниципальное образование лишены возможности восстановить объект, что может повлечь большие экономические и социальные последствия, подрывающие их устойчивость.

аа

Таблица 4

а Сравнительная таблица затрат собственников на восстановление аимущества. а

Годы |

Объекты |

Ущерб, млн. руб. |

Затраты на восстановление без страхования, млн. руб. |

Затраты на восстановление при страховании, млн. руб. |

2009 г. |

40 000 |

40 000 |

320 в год |

|

2010 г. |

6 500 |

6 500 |

32,5 в год |

|

2010 г. |

2 500 |

2 500 |

50 при запуске |

|

Ежегодно |

12 000 |

12 000 |

60 в год |

Из авторской таблицы усматривается возможность значительной экономии средств при использовании механизма страхования.аа втор работы отмечает, что страхование государственного имущества и муниципальных рисков имеет ряд преимуществ: материальные последствия внезапно возникшего ущерба, нанесенного государственному и муниципальному имуществу, компенсируются одним или несколькимиа специализированными носителями риска - страховщиками. Благодаря этому непредсказуемо возникающие затраты по устранению ущерба значительно снижаются и апревращаются в фиксированные, заранее предусмотренные расходы, претензии по возмещению ущерба от третьих сторон регулируются без отягощения бюджета, необоснованные требования отклоняются страховщиками.

аа8. Обеспечение устойчивости экономических отношений в агропромышленном комплексе через механизм аастрахования сельскохозяйственных рисков.

Осуществление эффективных рыночных реформ в той или иной отрасли экономики во многом зависит от уровня организации страхования. Особенно важна роль страхования в агропромышленном комплексе.а Это связано с тем, что финансовая устойчивость сельхозпроизводителя нередко во многом зависит от таких факторов, как климатические условия, стихийные бедствия, эпидемиологическая обстановка ва регионе и других причин, не зависящих от чьей-либо воли и желания. Таким образом, исполнение сельхозпроизводителем своих обязательств по возвращениюа кредита или обязательств перед инвесторами напрямую зависит от указанных объективных причин.

В связи с этим организация совершеннойа системыа сельскохозяйственного страхования является условием повышения финансовой устойчивости сельхозпредприятия и предпосылкойа привлечения инвесторов как российских, так и зарубежных.

В настоящее время сельскохозяйственное страхование, осуществляемое с государственной финансовой поддержкой,аа проводится в соответствии с Федеральным законом от 29 декабря 2006 года № 264-ФЗ О развитии сельского хозяйства. 25 июля 2011 года Президент России подписал закон N 260-ФЗ О государственной поддержке в сфере сельскохозяйственного страхования и о внесении изменений в Федеральный закон "О развитии сельского хозяйства", устанавливающий правовые основы агрострахования. Государственная поддержка будет оказываться агропроизводителям при страховании рисков утраты (гибели) урожая сельскохозяйственной культуры, посадок многолетних насаждений и сельскохозяйственных животных в размере 50 % от страховой суммы. аОднако, по мнению автора, нынешняя система страхования не может обеспечить возмещение убытков, причиняемыха агропромышленному комплексу, и она не оказывает реального влияния на улучшение ситуации в агропромышленном комплексе.

Отличительная черта сельскохозяйственного страхования в том и заключается, что оно с различными вариантами и объемами государственных субсидий в каждой стране сугубо индивидуально, исходя из возможностей бюджета страны и уровня рисков. По мнению автора необходимо создать сугубоа российскую систему сельскохозяйственного страхования, которая соответствовала быа российским экономическим, организационным и историческим условиям.

Сейчас страхование в сельском хозяйстве проводитсяа практически от всех рисков. Как известно, страховое покрытие по широкому диапазону рисков не стимулирует повышение ответственности сельхозпроизводителя за результаты своей работы.

Если же проводить данное страхованиеа от ограниченного круга рисков, то появляется возможность получить статистику дляа обоснования снижения тарифных ставок. По мнению автора, необходимоа не только не отказываться от страхования урожая от конкретных рисков, как предлагают некоторые специалисты, а, напротив, следует эти риски классифицировать, индивидуализировать и предложить соответствующие страховые продукты.

В этой связи следует распределить все риски на следующие группы: неуправляемые, малоуправляемые и управляемые.

Следующий шаг - это введение обязательной формы страхования в аграрном секторе. Однако обязательное страхование следует ввести по достаточно узкому кругу неуправляемых рисков природного характера, включая пожар. В этом случае сплошной охват страхованием большого числа хозяйств позволит существенно снизитьа страховые тарифы. И что особенно важно, будет решена главная задачаа страхования - оказание помощи пострадавшим. В этом случаеа также будет обеспечена элементарная справедливость, когда основанием для получения субсидий является убыток, а не наличие договораа страхования. Поскольку на сегодня страхование сельскохозяйственных культура могут себе позволить немногие хозяйства, тоа эти единицы и съедают бюджетные деньги. Такая системаа экономически неоправданна, так как за бортом оказывается большинство сельхозпроизводителей, которые также платят налоги, но иха интересы государством не учитываются.

По мнению автора, большойа интерес представляют такие варианты страхования, как страхование по индексу урожайности на основе индексов погоды и страхование индекса дохода. По данным программам оценка ущерба производится не по отдельному хозяйству, а по данным средней урожайности в административном районе. Основными пользователями данных программ могут быть мелкие и средние производители, а также начинающие фермеры. Более того, эти системы полностью исключают субъективный фактор при наступлении страхового события, что особо важно в сельскохозяйственном страховании.

а9. Решение теоретических и методологических проблем страхования общегражданской и профессиональной ответственности.

а аПредприятия в процессе своей деятельности могут причинить убытки имуществу других юридических лиц, а также имуществу, жизни и здоровью граждан. Согласно ст. 1064 ГК РФ вред, причинненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Поскольку убытки, причиненные третьим лицам предприятиянми, могут достигать колоссальных размеров, то без страховой защиты ответственности преднприятий указанные нормы законодательства оказываются экононмически невыполнимыми. В связи с этим в условиях рыночных отнношений для предприятий очень актуальным становится страхонвание гражданской ответственности за вред, причиненный третьним лицам. Задача страхования гражданской ответственности состоит в том, чтобы освободить страхователей от претензий на возмещение, заявляемых против них другими лицами на основаннии гражданского законодательства по поводу ущерба, причиненнного имуществу или личности.

Автор подчеркивает социальное значение страхования гражданской ответственности, поскольку возмещение вреда потерпевшему не зависит от материального или финансового положения причинителя вреда, за него ущерб возместит страховая компания.

а В работеа обращается внимание на исключительную важность в современных условиях страхованния ответственности предприятий за загрязнение окружающей среды.

В нашей стране с целью формирования и укрепления экологического правопорядка 10.01.2002 г. был принята Закон РФ "Об охране окружающей среды" №7-ФЗ,а которыма заложены основы для развития в Российской Федерации экологического страхования. Данным законом определена имущественная ответственность всех субъектов хозяйствования за вред, причиненный окружающей среде.

Поскольку убытки, причиненные экологии, могут быть больше, чем все вместеа взятое имущество причинителяа вреда,а реализация выполнения требований Закона возможна только через механизм страхования, ограждающий предприятия от значительных финансовых затрат в случае экологического ущерба.

а аМногие страны решают вопросы экологической безопасности путема использования экологического менеджмента, который состоит из двух частей: экологического ааудита (с точки зрения исполнения экологических стандартов) и экологического страхования. Автор считает возможныма использовать данный вариант в нашейа стране. В то же время автором предложена своя концепция страхования гражданской ответственности предприятий за вред, причиненныйа окружающей среде.

В условиях активизации предпринимательства в различных сфенрах жизнедеятельности возникает вопрос о защите интересов органинзаций и граждан в случае причинения вреда их имуществу, жизни и здоровью со стороны лиц, занимающихся различными видами пронфессиональной деятельности.

Гражданское законодательство устанавливает ответственность по договору. Согласно ст. 401 ГК РФ лицо, не исполнившее обязательство, либо исполнившее его ненадлежащим образом, несет ответственность при наличии вины (умысла или неосторожности).

Учитывая, что в настоящее время предпринимательством также занимаются достаточно мелкие предприятия, в которых работают люди различных профессий, подчас очень сложных специальностей, крайне остро встает вопрос о гарантиях возмещения вреда, причиненнного своим клиентам в результате профессиональной ошибки.

Автор подчеркивает, что в настоящее время для защиты имущественных интересов клиентов необходимо ввести обязательное страхование ответственности врачей (хирургов, стоматологов), адвокатов. Данная мера позволит,а с одной стороны, аподнять уровень обслуживания и социальной защиты интересов граждан в этих сферах, а с другой стороны, станет стимулом повышения квалификации работников соответствующих профессий.

а Федеральный закон от 1 декабря 2007 г. N 315-ФЗ "О саморегулируемых организациях", Градостроительный кодекс РФ от 29 декабря 2004 г. N 190-ФЗаа и другие законы, регулирующие отношения в различных сферах деятельности, предусматривают определенные способы обеспечения имущественной ответственности членов саморегулируемой организации перед потребителями произведенных ими товаров (работ, услуг) и иными лицами. Одним из основных способов обеспечения имущественной ответственности членов СРО является страхование иха ответственности перед третьими лицами.

аа На сегодня некоторые страховые компанииа разработали требования к страхованию членами СРО своей гражданской ответственности в случае причинения вреда вследствие недостатков работ, которые оказывают влияние на безопасность объектов капитального строительства. На основании этих требований и согласно действующему законодательству регламентируются порядок и условия страхования гражданской ответственности членов само регулируемой организации.

а Однакоа действующая практика страхования ответственности СРО позволяет покрывать только минимальную часть убытков и тем самым не обеспечивает полную имущественную ответственность СРО и ее членов. Направлениями совершенствования страхования само регулируемых организаций являются: совершенствование методологии оценки рисков технологически сложных и уникальных строительных объектов; совершенствование методологии определения страховой суммы; обеспечение полноты страховой защиты интересов членова саморегулируемых организаций.

аа Разработанные автором теоретические основы страхования ответственностиа саморегулируемых организаций дополняют действующую практику страхования их ответственности методологическими инструментами, способствующими обеспечению устойчивости функционирования общественных и корпоративных финансов, обеспечивающими полную имущественную защиту само регулируемых организаций, их членов и потребителей.

10. Выявление теоретических и методологических аспектов обеспечения конкурентоспособности страховых услуг путем применения условий страхования, повышающих ответственность аза безопасность на промышленных и социальных объектах.

Страхование может устойчиво и интенсивно развиваться в случае, если оно обеспечивает систему снижения рисков и на этой основе снижение издержек на страхование. Система возмещения убытков через механизм страхования непосредственно связана с повышением безопасности на промышленных и социальных объектах.

а В связи с этим в диссертации отмечается, что на предприятии необходимо в обязательном порядке иметь отлаженную систему управления рисками. Управление риском, призвано, с одной стороны, помочь предприятию оградить себя от больших убытков, с другой стороны, иметь хорошую репутацию и получать выгоду при заключении договоров страхования в виде скидок со страховых платежей за проведение предупредительных мероприятий, основной смысл и философия которых заключается в необходимых затратах с целью экономии.

а Если рассмотреть структуру стоимости риска, то условно можно выделить три основных элемента: стоимость контроляа риска; стоимость риска, остающегося на ответственности предприянтия; стоимость передачи риска на страхование. На основе тщательного изучения рисков можно строить систему дифференцированных страховых тарифов.

Выявлены теоретические и методологические аспекты повышения аконкурентоспособности страховых услуг путем применения условий страхования, экономически стимулирующих апроведение профилактических мероприятий. В этой связи страхование выступает как эффективныйа механизм снижения вероятности техногенных катастроф, аварийа и масштабов наносимого ущерба, аблагодаря чему способствуета обеспечению финансовой устойчивости предприятий и сохранности национального богатства.

Для этого правила страхования необходимо построить так, чтобы экононмически заинтересовать предприятие в предупреждении убытков. Здесь имеется в виду разработать, с одной стороны, систему льгот в виде скидок для тех страхователей, которые заботятся о своем имуществе. Причем эти льготы должны быть существенными, чтобы предприятию было выгодно тратить средства на обеспечение безопаснности. С другой стороны, необходимо иметь систему санкций в виде накидок к страховым платежам, если страхователь игнорирует тренбования по технологии производства или строительства, не проводит профилактических мероприятий, не обучает персонал действиям в чрезвычайных ситуациях и т. д. Для таких страхователей страхованние должно стоить значительно дороже.

аВ силу действующего на сегодняшний день налогового режима российскими страховщиками практически не осуществляются превентивные мероприятия, направленные на снижение степени риска и предупреждение страховых случаев. Это объясняется тем, что страховые компании не могут включать расходы, связанные с осуществлением превентивных мероприятий, в свои затраты, уменьшающие налогооблагаемую базу, и вынуждены оплачивать осуществление превентивных мероприятий из своей прибыли. Подобный подход не стимулирует страховщиков к широкому применению предупредительных мероприятий, не способствует снижению вероятности наступления страховых случаев и ведет к аросту убыточности по страховым операциям и, соответственно, к повышению страховых тарифов.

Комплекс мер, предлагаемых автором, должен привести к повышению устойчивости экономики и снижению нагрузки на бюджеты всех уровней на сумму свыше 130 млрд. руб., в том числе на федеральный бюджет - более 100 млрд. руб., на бюджеты субъектова федерации - свыше 20 млрд. руб. и на местные бюджеты - 10 млрд. руб. Эти средства могут быть направлены на обеспечение устойчивого экономического развития, в частности, на ареализацию социально-экономических программ и снижение социальных противоречий в обществе без повышения налоговой нагрузки на бизнес. а

аЗАКЛЮЧЕНИЕ диссертации содержит сформулированные автором основные теоретические рекомендации по результатам проведенного исследования.

ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Книги и монографии:

1. Батадеев В.А. Теория и методология страхового обеспечения финансовой устойчивости предприятий и социальной защиты граждан. Монография. М.: Социально-гуманитарные знания, 2011 г.-188 с.а 11,5 п. л.

2. Батадеев В.А. Страховая защита капитала в системе устойчивого экономическогоа развития России. Монография. М.: Социально-гуманитарные знания, 2010 г.-165 с.а 10,1 п. л.

3. Батадеев В.А. аСтраховая защита имущественных интересов государства, предприятий и организаций: теория и практика. Монография. М.: Финансы, 2009 г.-320 с.а 18,6 п. л.

4. Батадеев В.А. Страхование имущества предприятий и организаций. М.: Финансы и стантистика, 1992 г., 5,88 п.л.

Статьи в периодических изданиях, в которых ВАКом рекомендуется публикация основных результатов диссертаций на соискание ученой степени доктора экономических наук:

5. Батадеев В.А. Страховая защита капитала в стратегии социально- экономического развития.// Государственная служба, 2011, № 5, 0,4 п.л.

а6. Батадеев В.А. Роль страхования в реализации стратегии социально-экономического развития России.// аФинансы,а 2011, № 3, 0,2 п. л.

7. Батадеев В.А. аСтратегия социально-экономического развития России:а механизмы и условия реализации.// Путеводитель предпринимателя. Научно-практическое издание: Сб. научных трудов. Вып. X - М.: Российская Академия предпринимательства. Агентство печати <Наука и образование>, 2011.-0,5а п. л.