Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Теория и методология формирования налогового механизма реализации налоговой политики на макро- и микроуровне в сельском хозяйстве

Автореферат докторской диссертации по экономике

На правах рукописи

Варакса Наталия Геннадьевна

Теория и методология формирования налогового механизма реализации налоговой политики на макро- и микроуровне в

сельском хозяйстве

08.00.10 - Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Орел-2011

Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс

Научный консультанта доктор экономических наук, профессор

Попова Людмила Владимировна

Официальные оппонентыаа доктор экономических наук, профессор

Давыдова Лариса Владимировна

доктор экономических наук, профессор Лазаренко Алла Леонидовна

доктор экономических наук, профессор Крючков Виталий Геннадьевич

Ведущая организацияаа ФГБОУ ВПО Кубанский государственный

аграрный университет

Защита состоится 16 марта 2012 г. в 12 часов на заседании диссертационного совета Д.212.182.04 при Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 212

С диссертацией можно ознакомиться в библиотеке Федерального государственного бюджетного образовательного учреждения высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 184.

Авторефератаа разосланаа _______ . Объявление о защите диссертации и

автореферат диссертации направлены для размещения в сети Интернет Министерством образования и науки Российской Федерации по адресу: referat_vak(g>obrnadzor.

Ученый секретарь диссертационного совета

Коростелкина И. А.

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. В условиях интеграции экономических процессов и активного реформирования налоговой системы России, направленного на приближение форм и методов налогообложения к наиболее рациональным мировым налоговым режимам, актуальным является раскрытие основных инструментов налогового механизма, способствующих экономическому росту и инновационному развитию отраслей народного хозяйства. Современный характер налогообложения сельского хозяйства в Российской Федерации в определенной степени соответствует мировому уровню, однако его основным отличием является чрезмерная фискальная направленность, перманентное изменение законодательства о налогах и сборах и отсутствие четко обозначенной системной налоговой политики, адекватной условиям работы сельскохозяйственных товаропроизводителей. В связи с этим эффективность и результативность функционирования налогового механизма в мультирежимной налоговой системе определяется стабильностью, системностью, прозрачностью и прогнозируемостью налоговой политики, определенностью условий ведения деятельности участниками налоговых отношений, а также конструктивной взаимосвязью последствий налоговых преобразований с показателями развития отрасли.

Налоговый механизм как составная часть финансового механизма представляет собой сложную систему взаимосвязанных и взаимозависимых элементов, призванную гармонизировать налоговые отношения между налогоплательщиком -сельскохозяйственным товаропроизводителем и государством на основе конвергенции функций налога и эластичности налоговой системы.

Приоритетным направлением развития налоговой политики на среднесрочную перспективу является сохранение оптимальной налоговой нагрузки по секторам экономики и поддержание сбалансированности бюджетной системы как основы для реализации программ поддержки сельского хозяйства и комплекса мероприятий по повышению финансовой устойчивости сельскохозяйственного товаропроизводителя. В связи с этим первостепенное значение приобретает разработка четкой концепции налогового механизма, на базе которой должна реализовываться налоговая политика.

Недостаточная теоретико-методологическая проработанность и отсутствие комплексного подхода к исследованию налогового механизма, позволяющего моделировать иаа управлять процессомаа принятияаа решенийаа н федеральном,

3

региональном и местном уровнях с учетом налогового стимулирования развития отрасли и устойчивого роста налоговых поступлений, свидетельствуют о недостаточно полном использовании всех имеющихся рычагов и стимулов функционирования налогового механизма в сельском хозяйстве. В связи с этим становится очевидным необходимость разработки теоретико-методологических основ взаимодействия элементов налогового механизма на макро- и микроуровне, направленного на создание эффективной и стабильной налоговой политики в отрасли.

Таким образом, актуальность реализации налогового механизма в сельском хозяйстве обуславливает необходимость теоретического обоснования концепции его формирования, а также совершенствование методологии элементов и инструментов налогового механизма, их взаимодействия на макро- и микроуровне.

Степень научной разработанности проблемы. Вопросы формирования налогового механизма и его структурных составляющих, реформирования инструментов налогового механизма и оценка их воздействия на развитие отраслей экономики рассматривались с момента становления теорий налогообложения и налоговой системы, остаются актуальными и в настоящее время в связи с необходимостью их переосмысления и проведения налоговых преобразований, учитывающих отраслевую специфику.

Фундаментальные исследования по проблемам сущности и роли налогов в выполнении государством своих функций, формирования сбалансированности государственного бюджета, оптимальных налоговых изъятий и стимулов фискальной политики нашли отражение в трудах выдающихся зарубежных и отечественных ученых: А. Буковепкий, А. Вагнер, Дж. Кейнс, А. Лаффер, К. Маркс, А. Маршалл, П. Микеладзе, И. Озеров, У. Петти, Д. Рикардо, Ж. Руссо, Ж. Симонд де Сисмонди, А. Смит, А. Соколова, Н. Тургенев, М. Фридман, У. Шульц, И. Янжул и другие.

Значительный вклад в развитие теоретических основ налогового механизма и формирование налоговой политики внесли такие ученые-экономисты, как СВ. Барулин, А.В. Брызгалин, Е.С. Вылкова, Л.И. Гончаренко, Л.В. Давыдова, А.И. Закиров, О.В. Качур, В.Г. Крючков, А.Л. Лазаренко, О.П. Овчинникова, В.Г. Пансков, В.А. Полежаев, А.И. Пономарев, В.М. Романовский, А.Э. Сердюков, А.Л. Тарасевич, Н.Н. Тюпакова, Д.Г. Черник, Т.Ф. Юткина и другие.

Отдельные аспекты становления и развития рыночного механизма в сельском хозяйстве отражены в работах А.В. Бачурина, М. Бакетта, М. Беккера,

4

Г.Ф. Белоусенко, В.Ф. Бондарева, Л.Н. Ветровой, Л.В. Гончарова, Е.Ф. Злобина, Н.Л. Макаренкова, М.Н. Малыш, В.В. Милосердова, И.А. Минакова, В.И. Назаренко, И.Г. Ушачева и других экономистов.

Особенностям налогообложения, налоговой политики для сельского хозяйства и вопросам влияния налоговых платежей на производственные процессы сельскохозяйственных производителей посвящены работы В.А. Базиян, Е.Ю. Бирюковой, Г.И. Болдырева, СМ. Бычкова, Г.А. Гончаренко, Л.В. Дуканич, О.В. Завгородней, Т.Б. Курманбекова, И.А. Масловой, Л.В. Мельничук, Л.П. Павловой, Л.В. Поповой, М.В. Пизенгольца, В.П. Синчака, П.И. Трубицина, И.В. Черногорцева и других.

Теоретико-методологические аспекты налогового регулирования, моделированния и налогового планирования в сельском хозяйстве раскрыты в работах О.Ф. Бочаровой, Е.С. Головиной, М.А. Ерофеевой, О.А. Карпенко, Г.Н. Карповой, В.А. Коротина, Б.Г. Маслова, А.В. Носова, Е.В. Перескоковой, А.Ю. Рыманова, С.Н. Тарамонова, О.А. Торгашевой, А.Д. Хлопова и других.

Вопросы организации налогового прогнозирования и налогового анализа на макро- и микроуровне исследовали М.В. Васильева, Г.С. Вечканов, Н.В. Войтоловский, Н.В. Бондарчук, А.А. Горохов, А.З. Дадашев, Е.Г. Дедкова, В.Е. Едронова, А.П. Калинина, З.М. Капрасова, Л.С. Кирина, И.А. Коростелкина, Н.А. Лытнева, И.И. Мазурова, В.И. Мишин, Н.В. Парушина, А.Б. Паскачев, Ф.К. Садыгов, Р. А. Саикян, В.Н. Касаткина и др.

В области реформирования единого сельскохозяйственного налога, преобразования земельного налога работают Ю.Д. Бахтеев, М.А. Богатырев, О.И. Бундина, А.П. Воронцов, Р.Г. Габбасов, Е.А. Голубева, Н.Н. Корнева, И.В. Кузнецова, Н.В. Малышева, СВ. Маркелова, А.С. Миндрин, Ю.А. Лютых, В.В. Пилипенко, А.Ю. Рыманов, И.А. Толкачев, Е.В. Шаповал, P.P. Яруллин, P.P. Яхина, другие.

Несмотря на значительный объем и глубину проведенных видными учеными исследований, непосредственно связанных с формированием налогового механизма и его структурных элементов, до сих пор не определены методологические основы налогового механизма с учетом отраслевой и региональной специфики. Инструменты налогового механизма для сельского хозяйства не способствуют активизации товаропроизводителей и стабилизации сектора, а вопросы их реформирования носят дискуссионный характер.

5

Недостаточная разработанность методологии и организационно-методических подходов, отсутствие научно обоснованной концепции формирования налогового механизма реализации налоговой политики в сельском хозяйстве, учитывающей особенности и закономерности развития отрасли, определили выбор темы, цель и задачи диссертационного исследования.

Целью диссертационного исследования является разработка теоретико-методологических положений формирования налогового механизма реализации налоговой политики на макро- и микроуровне с учетом отраслевой и региональной специфики, направленного на достижение оптимальных налоговых пропорций в реализации интересов участников налоговых отношений.

В соответствии с поставленной целью в диссертационном исследовании решаются следующие комплексные задачи:

- на основе историко-логического анализа трансформации налогообложения в сельском хозяйстве определить и научно обосновать приоритетные направления развития налогового механизма;

- выявить и научно обосновать категориально-понятийный аппарат налогового механизма, обуславливающий его структуру с учетом особенностей функционирования на макро- и микроуровне;

-а разработать системную концепцию формирования налогового механизма,

базирующуюся на комплексном использовании элементов реализации налоговой

политики;

-аа предложить нормативную методологию функционирования налогового

механизма на макро- и микроуровне;

- сформировать методологию налогового прогнозирования и планирования на

макроуровне, позволяющую разрабатывать среднесрочные прогнозы с целью

повышения результативности политики регулирования и поддержки отрасли;

- предложить систему индикаторов оценки функционирования налогового механизма;

- разработать систему налогового анализа на макроуровне и определить структурные составляющие налоговой нагрузки для сельского хозяйства;

- разработать методику обоснования предоставления налоговых льгот в вертикальной и горизонтальной плоскости;

6

- предложить и обосновать применение инструментов налогового механизма, направленных на стимулирование рационального использования земель сельскохозяйственного назначения;

- разработать методику анализа и планирования налоговых обязательств на микроуровне в целях определения оптимального режима налогообложения или их сочетания;

- предложить информационно-аналитическое обеспечение налогового учета как элемента налогового механизма на микроуровне при специальном режиме налогообложения для сельскохозяйственных товаропроизводителей.

Область исследования соответствует п. 2.4. Бюджетное и налоговое прогнозирование и планирование в рыночной экономике, п. 2.5. Налоговое регулирование секторов экономики, п. 2.9. Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы, п. 2.10. Концепция и системный анализ государственных финансов, п. 3.14 Теория, методология и базовые концепции налогообложения хозяйствующих субъектов, п. 3.15. Оптимизация налогового портфеля хозяйствующих субъектов, п. 3.30. Налоговый учет как элемент налогообложения паспорта специальности ВАК РФ 08.00.10 - Финансы, денежное обращение и кредит (экономические науки).

Объектом исследования выступают элементы и инструменты налогового механизма на макро- и микроуровне.

Предметом исследования являются теоретико-методологические и прикладные аспекты взаимоотношений государственных органов с сельскохозяйственными товаропроизводителями в процессе формирования и функционирования налогового механизма.

Теоретическую и методологическую основу исследования составляет применение теории и методологии научного познания в процессе разработки предмета диссертационной работы.

Теоретически исследование основывается на работах ведущих российских и зарубежных ученых в области теории, методологии и практики налогообложения отраслей экономики, формирования налоговой политики и налогового механизма на макро- и микроуровне, функционирования экономики сельского хозяйства, налогового анализа, прогнозирования и планирования, налогового регулирования, рационального землепользования. При подготовке диссертационной работы также

7

использовались законодательные и нормативные акты государственных органов Российской Федерации и ее субъектов, справочные и монографические материалы, публикации научно-практических конференций и периодических изданий.

Обоснование теоретико-методологических положений, аргументация выводов, решение задач исследования базируется на применении комплексного подхода и использовании следующих общенаучных и частных методов налогового анализа и прогнозирования: наблюдение, сравнение, логические построения, группировка, формализация, диалектический подход, моделирование, экстраполяция, методы факторного анализа, корреляционно-регрессионный анализ и другие.

Информационную базу диссертационного исследования составили официальные данные Министерства сельского хозяйства РФ, Федерального казначейства РФ, Федеральной налоговой службы РФ, Управления Федеральной налоговой службы по Орловской области, Федеральной службы государственной статистики РФ, Территориального органа Федеральной службы государственной статистики по Орловской области, налоговой и бухгалтерской отчетности сельскохозяйственных товаропроизводителей Орловской области.

Научная новизна диссертационного исследования заключается в разработке теоретико-методологических положений, научно-методических рекомендаций по формированию налогового механизма для сельского хозяйства, учитывающего современные методы и инструменты реализации налоговой политики и обеспечивающего оптимальное соблюдение интересов субъектов налоговых отношений посредством воздействия на экономические процессы макро- и микроуровня.

Наиболее существенные результаты, содержащие научную новизну диссертационного исследования и положения, выносимые на защиту:

- на основе историко-логического анализа трансформации налогообложения в сельском хозяйстве определены и научно обоснованы приоритетные направления развития налогового механизма с учетом периодизации процесса эволюции его инструментов (08.00.10, пп. 2.9, 3.14);

- выявлен и научно обоснован категориально-понятийный аппарат налогового механизма, обуславливающий его структуру с учетом особенностей функционирования на макро- и микроуровне, что позволило заложить теоретическую основу дальнейшим исследованиям в этом направлении (08.00.10, п. 2.9);

8

-а разработана системная концепция формирования налогового механизма,

базирующаяся на комплексном использовании элементов реализации налоговой

политики и направленная на повышение финансовой устойчивости и инвестиционной

привлекательности сельскохозяйственных товаропроизводителей (08.00.10, п. 2.9);

-аа предложена нормативная методология функционирования налогового

механизма на макро- и микроуровне, включающая взаимосвязанные и

взаимодополняющие элементы, и используемая в целях оперативности принятия

решений в сфере организации налоговых отношений на основе конструктивной

взаимосвязи налоговых поступлений с основными показателями деятельности

экономических субъектов (08.00.10, п. 2.9);

- сформирована методология налогового прогнозирования и планирования на

макроуровне, базирующаяся на экономическом обосновании сумм налоговых

поступлений и анализе прямого и косвенного влияния последствий налоговых

преобразований на динамику экономического потенциала сельскохозяйственных

товаропроизводителей, позволяющая разрабатывать среднесрочные прогнозы с

целью повышения результативности политики регулирования и поддержки отрасли

(08.00.10, п. 2.4);

- предложена система индикаторов оценки функционирования налогового механизма, которая позволяет определить уровень налогообложения в сельском хозяйстве, степень влияния налоговой политики на результаты развития отрасли, выявить факторы, лимитирующие такое развитие, и резервы роста налогового потенциала (08.00.10, п. 2.10);

- разработана система налогового анализа на макроуровне, позволяющая осуществлять контроль, своевременно реагировать и корректировать ситуацию в сфере налогообложения в случае изменения экономических условий и тактических приоритетов, и в рамках которой определены структурные составляющие налоговой нагрузки для сельского хозяйства как основного индикатора состояния налоговой системы (08.00.10, п. 2.10);

- разработана методика обоснования предоставления налоговых льгот в вертикальной и горизонтальной плоскости, включающая этапы комплексного анализа и прогнозирования результативности их введения для доходной и расходной части бюджета в совокупности с ее экономическим эффектом для отрасли (08.00.10, п. 2.5);

- предложено и обосновано применение инструментов налогового механизма,

направленныха наа стимулированиеа рациональногоа использованияа земель

9

сельскохозяйственного назначения, способствующих получению социально значимого результата и обеспечению доходной части бюджетов муниципальных образований (08.00.10, п. 2.9);

- разработана методика анализа и планирования налоговых обязательств на микроуровне в целях определения оптимального режима налогообложения или их сочетания, позволяющая маневрировать в выборе формы и стратегии деятельности, достигая оптимизации налоговых платежей (08.00.10, п. 3.15)

- предложено информационно-аналитическое обеспечение налогового учета как элемента налогового механизма на микроуровне при специальном режиме налогообложения для сельскохозяйственных товаропроизводителей, позволяющее рационализировать систему учета и снизить риски налогового контроля (08.00.10, п. 3.30).

Достоверность полученных результатов определяется полнотой и достоверностью исходной информации о формировании направлений налоговой политики и элементов налогового механизма с учетом региональной и отраслевой специфики, логической непротиворечивостью процесса ее обработки, а также успешным практическим использованием разработанной методологии и методики аналитической и прогностической составляющей налогового механизма на макро- и микроуровне в условиях гармонизации интересов участников налоговых отношений.

Теоретическая и практическая значимость диссертационной работы заключается в применении различных приемов и методов при оценке функционирования налогового механизма в сельском хозяйстве, анализе эволюции налогообложения, определении приоритетных направлений реализации налогового механизма, индикаторов налогового прогнозирования, регулирования, контроля и анализа, критериев эффективности применения налоговых льгот и налогообложения земель сельскохозяйственного назначения, рекомендаций по формированию элементов налогового механизма на макро и микроуровне.

Предложенные и обоснованные автором теоретико-методологические и научно-методические положения существенно дополняют применяемые подходы, методы и модели формирования элементов и инструментов налогового механизма на макро- и микроуровне и трансформируют их в соответствии с отраслевой спецификой.

Теоретическая значимость диссертационного исследования заключается в разработкеа теоретико-методологическиха положений,аа составляющиха новое

10

востребованное научное достижение в области формирования концептуальных основ функционирования налогового механизма для сельского хозяйства и открывающих возможности осуществления новых научных исследований в области развития инструментов и элементов налогового механизма, организующего налоговые отношения на макро- и микроуровне, а также в области разработки и формирования налоговых индикаторов.

Практическая значимость исследования заключается в том, что внедрение в практическую деятельность разработанных рекомендаций по формированию налогового механизма позволит комплексно использовать результаты их применения в процессе реализации налоговой политики для повышения финансовой устойчивости и инвестиционной привлекательности сельскохозяйственных товаропроизводителей.

Предложенные в диссертационной работе рекомендации носят конкретный практический характер и могут быть использованы экономическими службами Минсельхоза России и региональными органами управления сельского хозяйства, ФНС России и ее территориальными органами при разработке мероприятий по совершенствованию инструментов налогового механизма в рамках поддержки сельского хозяйства, при формировании прогноза налоговых поступлений, объема выпадающих доходов в результате применения льгот, оценки индикаторов налоговой системы, а также сельскохозяйственными товаропроизводителями при оценке налогового состояния и выборе оптимального режима налогообложения.

Выделенные элементы налогового механизма можно использовать на государственном уровне и на уровне субъекта РФ для оценки эффективности действий в рамках проводимой налоговой политики.

Результаты диссертационной работы могут являться основой для дальнейших исследований в области налогообложения, использоваться в учебном процессе при подготовке бакалавров и магистров экономического профиля, а также при переподготовке и повышении квалификации специалистов сельскохозяйственных товаропроизводителей по дисциплинам Налоги и налогообложение, Специальные режимы налогообложения, Прогнозирование и планирование в налогообложении, Налогообложение природопользования, Налоговый анализ, Налоговый учет, Методы налоговой оптимизации, Налоговое администрирование в ФГБОУ ВПО Госуниверситете - УНПК.

11

Апробацияаа иаа внедрениеаа результатоваа диссертационногоаа исследования.

Теоретико-методологические положения, выводы и научно-методические рекомендации, сформулированные в диссертации, нашли отражение в монографиях и научных статьях, были опубликованы, докладывались и получили одобрение на международных, зарубежных и всероссийских научно-практических конференциях и семинарах (Россия, г. Орел, 2003-2011 гг.), (Россия, г. Курск, 2005 г.), (Россия, г. Тюмень, 2005 г.), (Украина, г. Харьков, 2005 г.), (Россия, г. Санкт-Петербург, 2006 г.), (Россия, г. Пенза, 2006 г.), (Россия, г. Москва, 2005- 2006 гг., 2008-2011 гг.).

Диссертационное исследование выполнялось в рамках гранта Президента Российской Федерации для государственной поддержки молодых российских ученых-кандидатов наук в 2009-2010 гг. Методология формирования экономических и налоговых механизмов функционирования АПК (МК-3332.2009.6).

Результаты диссертационной работы нашли практическое применение, были внедрены и использовались в деятельности государственных органов и сельскохозяйственных организаций России.

Публикации. Основные результаты диссертационного исследования опубликованы в 77 работах общим объемом 145,2 п.л., в том числе 2 монографиях, научных изданиях, рекомендованных ВАК РФ - 22. Авторский объем публикаций составляет 99,7 п.л.

Структура и объем диссертации. Структура диссертационного исследования определена целью, задачами и логикой построения работы. Диссертация состоит из введения, пяти глав, включающих таблицы и рисунки, заключения, списка литературы из 248 источников и приложений. Общий объем работы - 302 страницы.

Во введении обоснована актуальность исследования; определена степень разработанности проблемы; сформулированы цель и задачи исследования; описана теоретико-методологическая и информационная база; сформулированы: научная новизна, наиболее существенные результаты исследования, выносимые на защиту; определена теоретическая и практическая значимость работы; а также содержатся сведения об апробации и использовании результатов исследования в практической деятельности государственных органов и экономических субъектов.

В первой главе ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОГО МЕХАНИЗМА ДЛЯ СЕЛЬСКОГО ХОЗЯЙСТВА В РЫНОЧНОЙ ЭКОНОМИКЕ определены закономерности формирования налогового механизма для сельского хозяйства, теоретически обоснована структура налогового механизма

12

макро- и микроуровня, раскрыта нормативная методология взаимодействия уровней налогового механизма, а также разработана системная концепция налогового механизма для сельского хозяйства.

Во второй главе МЕТОДОЛОГИЯ ФОРМИРОВАНИЯ СИСТЕМЫ ИНДИКАТОРОВ НАЛОГОВОГО МЕХАНИЗМА разработаны методологические основы формирования системы индикаторов налогового механизма макро- и микроуровня, проведен анализ и дана оценка налоговому механизму для сельского хозяйства, выделены структурные факторы налоговой нагрузки и модель ее распределения в отрасли.

В третьей главе МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ЭЛЕМЕНТОВ НАЛОГОВОГО МЕХАНИЗМА МАКРОУРОВНЯ разработана система налогового анализа для сельского хозяйства, раскрыто аналитическое обеспечение и регулирование задолженности по налоговым платежам, разработаны методологические основы налогового прогнозирования и планирования на макроуровне.

В четвертой главе РАЗРАБОТКА НАУЧНО-МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАЗВИТИЮ НАЛОГОВОГО МЕХАНИЗМА В СЕЛЬСКОМ ХОЗЯЙСТВЕ сформирована методика обоснования применения налоговых льгот в вертикальной и горизонтальной плоскости, проведен анализ и даны рекомендации по формированию налоговой базы и налоговой нагрузки по земельному налогу, предложены инструменты налогового стимулирования рационального использования земель сельскохозяйственного назначения.

В пятой главе НАУЧНО-МЕТОДИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ИНСТРУМЕНТОВ НАЛОГОВОГО МЕХАНИЗМА НА МИКРОУРОВНЕ раскрыты методические основы анализа и планирования налоговых обязательств на микроуровне для выбора оптимального режима налогообложения, разработаны рекомендации по изменению механизма исчисления единого сельскохозяйственного налога, предложено информационно-аналитическое обеспечение налогового учета при специальном режиме налогообложения для сельскохозяйственных товаропроизводителей.

В заключении обобщены основные результаты, выводы и предложения, определяющие вклад исследования в теорию, методологию и практику формирования налогового механизма для сельского хозяйства.

13

Оценка закономерностей эволюции инструментов налогового механизма позволила выделить приоритетные направления его развития:

упрощениеа налоговойа системы,а снижениеа налоговыха издержек налогоплательщиков - сельскохозяйственных товаропроизводителей;

- налоговое стимулирование обновления и технического перевооружения основных фондов, ресурсосбережения, рационального использования земель сельскохозяйственного назначения;

- система контроля за применением и результативностью налоговых льгот, оптимизация действующего перечня льгот;

- совершенствование процедуры исчисления и принятия к вычету НДС;

- упрощение процедуры реструктуризации, отсрочки, рассрочки задолженности по налогам, списания безнадежных долгов;

-а совершенствование механизма исчисления единого сельскохозяйственного

налога.

Сформулированные приоритетные направления должны учитываться при разработке концептуальных подходов к построению и функционированию налогового механизма для сельского хозяйства России.

2 Выявлен и научно обоснован категориально-понятийный аппарат налогового механизма, обуславливающий его структуру с учетом особенностей функционирования на макро- и микроуровне, что позволило заложить теоретическую основу дальнейшим исследованиям в этом направлении

Теоретический анализ существующего терминологического аппарата позволил сформировать авторское определение категории налоговый механизм как совокупность его элементов на макро- и микроуровне, использующих налоговые инструменты для обеспечения реализации принципов налогообложения во взаимоотношениях между государством и налогоплательщиком.

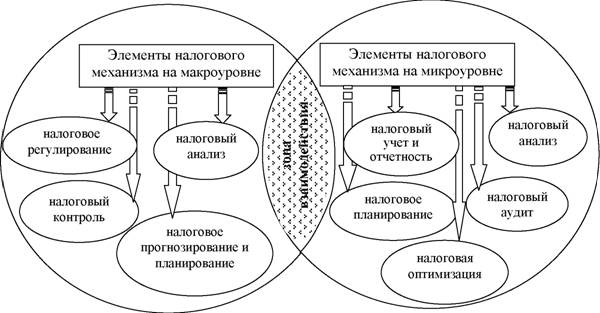

В зависимости от уровня функционирования различаем налоговый механизм микро- и макроуровня. Каждый уровень включает совокупность основополагающих элементов: на макроуровне выделяем налоговое прогнозирование и планирование, налоговый анализ, налоговое регулирование и налоговый контроль; на микроуровне -налоговое планирование, налоговая оптимизация, налоговый анализ, налоговый учет и отчетность, налоговый аудит (Рисунок 2).

В ходе диссертационного исследования установлено, что из приведенных элементов на макроуровне широко распространены только инструменты регулирования и контроля сельскогоаа хозяйства, являющиеся одновременно

15

составным компонентом финансово-экономического механизма воздействия на развитие отрасли. Активное применение остальных инструментов с учетом отраслевой специфики будет способствовать формированию экономически устойчивого сельскохозяйственного производителя и оптимизации бюджетных расходов.

Рисунок 2 - Элементы налогового механизма на макро- и микроуровне

Методология функционирования налогового механизма на макро- и микроуровне базируется на необходимости авторского определения категориально-понятийного аппарата выделенных элементов (таблица 1).

Таблица 1 - Категориально-понятийный аппарат по элементам налогового механизма, обуславливающий его функционирование на микро- и макроуровне

Элемент налогового механизма |

Содержание понятия, раскрывающее предлагаемую методологию |

1 |

2 |

Макроуровень |

|

Налоговое прогнозирование и планирование |

единый процесс, в рамках которого определяется экономически обоснованное изъятие средств в бюджетную систему на основе анализа существующих налоговых альтернатив и составления текущих и перспективных прогнозов |

Налоговый контроль |

система мер по контролю за исполнением налогоплательщиками своих обязанностей, осуществляемая должностными лицами налоговых органов в пределах их полномочий посредством использования форм и методов налогового контроля |

Налоговый анализ |

совокупность приемов и способов анализа налоговых индикаторов, с помощью которых можно охарактеризовать налоговую политику в конкретные периоды времени |

Налоговое регулирование |

совокупность мер фискального, регулирующего и стимулирующего характера, посредством которых обеспечиваются поступления налоговых доходов в бюджет при одновременном сохранении финансовой устойчивости хозяйствующих субъектов |

16

Продолжение таблицы 1

1 |

2 |

Микроуровень |

|

Налоговое планирование |

процесс разработки системы налоговых планов и показателей по обеспечению эффективности деятельности экономического субъекта в результате легитимной оптимизации налоговых платежей |

Налоговый анализ |

анализ совокупности налогов и сборов, уплачиваемых предприятием в разный период времени, а также оценка налогового состояния, позволяющая регулировать налоговые платежи |

Налоговая оптимизация |

совокупность легитимных приемов и способ уменьшения налоговых обязательств при условии дальнейшего обеспечения роста прибыли от хозяйственной деятельности |

Налоговый учет |

система сбора и обобщения учетно-аналитической информации для полного и достоверного установления налогооблагаемой базы по соответствующему налогу на основе первичных документов |

Налоговый аудит |

независимая проверка бухгалтерской и налоговой отчетности аудируемого субъекта для выражения мнения о степени достоверности и соответствия законодательству порядка исчисления, отражения в учете и уплаты налоговых и иных платежей в бюджетную систему |

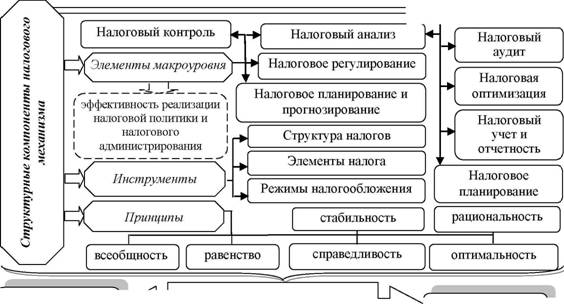

Сформированный понятийный аппарат по элементам налогового механизма на макро- и микроуровне позволил грамотно установить причинно-следственные связи и принципы взаимодействия между ними: принцип максимального эффекта и результативности функционирования налогового механизма, принцип рациональности и единства элементов, принцип целенаправленности и индикативности.

Таким образом, результативность функционирования налогового механизма определяется его адекватностью экономическим условиям и выполнением целевых установок в процессе взаимодействия структурных элементов, управляющих сферой налоговых отношений.

3 Разработана системная концепция формирования налогового механизма, базирующаяся на комплексном использовании элементов реализации налоговой политики и направленная на повышение финансовой устойчивости и инвестиционной привлекательности сельскохозяйственных товаронпроизводителей

Налоговая политика для сельского хозяйства должна реализовываться на базе предлагаемой научно обоснованной системной концепции налогового механизма (Рисунок 3).

Концепцию налогового механизма определяем как систему подходов, влияющих на формирование в долгосрочном периоде элементов, инструментов и принципов реализации налоговой политики на макро- и микроуровне.

17

|

|

|

|

|

Высокая фондоемкость; быстрый износ материально-технических ресурсов, сохранение плодородия сельскохозяйственных угодий, др. |

Ценовая неэластичность спроса на многие продукты сельского хозяйства |

Высокая зависимость от природно-климантических условий |

Факторы, обуславливающие необходимость учета специфики отрасли в элементах налогового механизма |

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 годы |

Системная концепция налогового механизма |

усиление стимулирующего влияния инструментов налогового механизма на развитие отрасли при одновременном выполнении фискальной функции |

![]()

|

Налоговое

стимулирование

производства

продукции и

инвестиционной

активности в аграрном секторе

Определение экономически обоснованных

налоговых поступлений на основе постоянного

контроля и мониторинга изменений в

экономическом потенциале сельскохозяйственных

товаропроизводителей

Контроль и

регулирование

налоговых платежей

в целях повышения

финансовой

устойчивости

сектора

![]()

![]()

![]()

|

^(Элементы микроуровня) |

Социально-экономический

Социально-экономический

Результат функционирования и ожидаемый эффект

Бюджетный

^

| Корректировка компонентов налогового механизма с учетом достижения стратегических целейаа |

Iа развития сельского хозяйствааа \

Рисунок 3 - Концептуальные основы формирования налогового механизма для сельского хозяйства

Нормативная методология функционирования налогового механизма на макро-и микроуровне характеризуется многомерностью элементов и сложностью связей между ними, транспорентностью информационной базы взаимодействия элементов, функциональной и потенциальной результативностью, адекватностью экономическим условиям.

Все элементы модели находятся в тесных связях внутри каждого уровня, между макро- и микроуровнем, и при взаимодействии с внешней средой, что создает основу для моделирования результатов реализации налоговой политики и структуры налоговой системы в конкретный период времени исходя из оптимальных налоговых пропорций и гармонизации интересов экономических субъектов и государства.

Нормативная методология функционирования и взаимодействия элементов налогового механизма позволяет управлять процессом принятия налоговых решений на макро- и микроуровне и предполагает активное взаимодействие всех участников данного процесса.

5 Сформирована методология налогового прогнозирования и планирования на макроуровне, базирующаяся на экономическом обосновании сумм налоговых поступлений и анализе прямого и косвенного влияния последствий налоговых преобразований на динамику экономического потенциала сельскохозяйственных товаропроизводителей, позволяющая разрабатывать среднесрочные прогнозы с целью повышения результативности политики регулирования и поддержки отрасли

Ваа ходеаа диссертационногоаа исследованияаа установлено,аа чтоаа существующая

система налогового прогнозирования позволяет получать данные только в разрезе бюджетообразующих налогов в целом по видам экономической деятельности и направлена на реализацию фискальной функции без учета интересов экономических субъектов, что отражается на точности составления прогнозов и их выполнения. В связи с этим разработана методология налогового прогнозирования в сельском хозяйстве, позволяющая составлять среднесрочные сценарные прогнозы в отраслевом разрезе, направленные на выявление тенденций развития отрасли и их влияния на налоговые поступления, позволяет проводить детальный анализ формирования прогнозных значений каждого налога в целях получения точных оценок.

Прогноз налоговых поступлений базируется на тщательном исследовании информации о состоянии налогооблагаемых баз сельского хозяйства в конкретный момент, определении в соответствии с выявленными закономерностями разных вариантов достижения предполагаемых налоговых показателей отрасли с учетом

21

резервоваа ихаа рост иаа нахожденииаа наилучшегоаа вариант развитияаа налоговых отношений.

Считаем целесообразным учитывать изменения валовой добавленной стоимости в разрезе видов экономической деятельности при прогнозировании налоговых поступлений на региональном уровне для получения более точных прогнозных показателей. Методологические основы прогнозирования налоговых поступлений на макроуровне представлены на рисунке 6.

В рамках предлагаемой методологии основными элементами прогнозирования налоговых поступлений являются: направления налоговой политики в отношении налогообложения сельскохозяйственных товаропроизводителей; удельный вес каждого налога в налоговых поступлениях бюджетов разных уровней; структура налогов, особенности формирования налогооблагаемых баз; платежная дисциплина

22

налогоплательщиковаа иа другиеаа факторы,аа определяющиеаа изменениеаа в налогооблагаемых базах и суммах налогов.

Осуществлен прогноз налоговых поступлений на среднесрочный период в рамках выполнения целевых индикаторов реализации программных мероприятий по развитию отрасли (таблица 2).

Таблица 2 - Среднесрочный прогноз налоговых поступлений по

сельскохозяйственной отрасли

Наименование налога |

по Российской Федерации |

|||

Фактическое значение в 2010г., в тыс. руб. |

Прогноз налоговых поступлений, в тыс. руб. |

|||

2011г. |

2012г. |

2013г. |

||

Налог на прибыль организаций |

3971191 |

4578135 |

4968437 |

5358735 |

Единый сельскохозяйственный налог |

3289053 |

3457608 |

3903374 |

4349140 |

Региональныеаа налогиаа (налогаа на имущество, транспортный налог) |

8647204 |

9672018 |

10830144 |

11988158 |

Земельный налог |

3208754 |

3448087 |

3728875 |

4009663 |

по Орловской области |

||||

Налог на прибыль организаций |

23329 |

31198 |

33682 |

36166 |

Единый сельскохозяйственный налог |

25828 |

29204 |

33842 |

38480 |

Региональныеаа налогиаа (налогаа на имущество, транспортный налог) |

74434 |

85764 |

102912 |

120060 |

Земельный налог |

25896 |

32045 |

38003 |

42561 |

рассчитано автором

Результаты прогноза свидетельствуют об увеличении налоговой нагрузки в среднесрочной перспективе вследствие осуществления текущих и перспективных антикризисных мер в налогообложении и поддержке отрасли.

Таким образом, предложенная методология прогнозирования налогообложения сельского хозяйства позволяет определить роль отрасли в прогнозировании налоговых доходов региона и оперативно реагировать на изменение текущего уровня налогообложения.

6 Предложена система индикаторов оценки функционирования налогового механизма, которая позволяет определить уровень налогообложения в сельском хозяйстве, степень влияния налоговой политики на результаты развития отрасли, выявить факторы, лимитирующие такое развитие, и резервы роста налогового потенциала

В ходе диссертационного исследования установлено, что система индикаторов

должна обеспечивать полноту и качество анализа, разрабатываться одновременно с принятием концепции налогового механизма и отражать его результативность.

Под системой индикаторов налогового механизма подразумеваем совокупность показателей, охватывающих оперативные и отчетные учетно-аналитические данные и

использующих различные виды информации для мониторинга и принятия решений в

23

сфере налогообложения.

Определены основные функционально-целевые ориентиры системы индикаторов на макро- и микроуровне:

- повышение уровня обоснованности и точности налогового прогнозирования и

планирования;

- определение эффективности налогового механизма на уровнях отрасли и экономического субъекта;

- выявление и количественное измерение объективных и субъективных факторов, влияющих на результативность налогового механизма для сельского хозяйства;

- диагностика налогового статуса экономических субъектов и отрасли в целом

на краткосрочную и среднесрочную перспективы.

Предложены два класса индикаторов налогового механизма на макро- и микроуровне, комплексный системный анализ которых позволяет выявить противоречия в его элементах и внутренних связях, оказывающих существенное влияние на развитие отрасли, и обосновать приоритетные направления реформирования налоговой системы:

- базовые индикаторы - это индикаторы, отражающие состояние налоговой

дисциплины в отрасли и ее налоговый потенциал, получаемые на основе группировки

данных налоговой отчетности экономических субъектов и используемые для расчета

других индикаторов;

- результирующие индикаторы - это индикаторы, характеризующие

эффективность реализации налоговой политики и функционирования каждого

элемента налогового механизма как в отдельности, так и в совокупности.

Система индикаторов налогового механизма на макроуровне представлена на рисунке 7.

Система индикаторов налогового механизма формируется с учетом следующих требований:

- система всесторонне характеризует результаты функционирования элементов

налогового механизма под воздействием объективных условий и процессов;

- система использует достаточное количество индикаторов для анализа и оценки функционирования каждого существенного элемента налогового механизма;

- базовые и результирующие индикаторы в динамике отражают актуальные процессы, происходящие в налоговом поле экономических субъектов и отрасли в целом;

24

- используется комплексный подход при анализе индикаторов, позволяющий учесть связи и зависимости между элементами налогового механизма.

Система индикаторов на микроуровне также включает базовые и результирующие индикаторы, однако отличие заключается в составе показателей: результирующие индикаторы представлены системой показателей оценки налоговой нагрузки и налогового планирования. Предлагаемая система индикаторов налогового механизма на микроуровне обеспечивает информационную прозрачность деятельности экономического субъекта, позволяет определить факторы, влияющие на формирование налоговых обязательств, регулировать и оптимизировать налоговые платежи.

25

7 Разработана система налогового анализа на макроуровне, позволяющая осуществлять контроль, своевременно реагировать и корректировать ситуацию в сфере налогообложения в случае изменения экономических условий и тактических приоритетов, и в рамках которой определены структурные составляющие налоговой нагрузки для сельского хозяйства как основного индикатора состояния налоговой системы

Существующая методология налогового анализа используется только в рамках

налогового прогнозирования и не охватывает совокупность налоговых поступлений в разрезе конкретных видов экономической деятельности и субъектов РФ, носит бессистемный характер и не имеет достаточной теоретико-методологической обоснованности. В связи с этим в диссертационном исследовании разработана и обоснована система комплексного налогового анализа в сельском хозяйстве (Рисунок 8).

Проведенный анализ структуры налоговых поступлений сельского хозяйства по РФ в целом, в разрезе Федеральных округов и регионов Центрального федерального округа позволил сделать вывод о незначительном удельном весе сельского хозяйства в общем объеме налоговых поступлений вследствие использования налоговых льгот и значительного уровня возмещения налога на добавленную стоимость.

Количественный анализ показателей собираемости налогов по отрасли сельское хозяйство по РФ и Орловской области приведен в таблице 3.

Таблица 3 - Анализ показателей собираемости налогов по РФ и Орловской

области В млн. руб.

Наименование показателя |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

1 |

2 |

3 |

4 |

5 |

6 |

Российская Федерация |

|||||

Налоговыеаа поступленияаа ваа целомаа по видам экономической деятельности: - начислено платежей - фактически поступило |

4593692,7 5441025,6 |

5290345,1 6967626,1 |

6284856,5 7967804,3 |

4821823,9 6307025,6 |

6071657,1 7687882,9 |

в том числе: Сельскоеаа хозяйство,аа охот иаа лесное хозяйство: - начислено платежей - фактически поступило |

14549,1 34997,1 |

19952,7 39617,7 |

10993,4 40793,3 |

7282,4 37176,7 |

17986,5 48304,8 |

Задолженность в целом по видам экономической деятельности |

757458,0 |

574908,9 |

559069,4 |

698955,0 |

704529,5 |

в том числе: Сельскоеаа хозяйство,аа охот иаа лесное хозяйство |

34020,7 |

28797,8 |

24703,9 |

24017,7 |

22780,2 |

Уровень собираемости, % -аа ваа целомаа поаа видамаа экономической деятельности -аа сельскоеа хозяйство,аа охотаа иа лесное хозяйство |

87,7 50,7 |

92,4 57,9 |

93,4 62,3 |

90,0 60,8 |

91,6 67,9 |

26

Продолжение таблицы 3

1 |

2 |

3 |

4 |

5 |

6 |

Орловская область |

|||||

Налоговыеаа поступленияаа ваа целомаа по видам экономической деятельности: - начислено платежей - фактически поступило |

8653,8 10756,4 |

8638,8 12155,4 |

11168,3 15903,2 |

7996,8 13194,4 |

11551,9 16620.0 |

в том числе: Сельскоеаа хозяйство,аа охот иаа лесное хозяйство: - начислено платежей - фактически поступило |

-90,4 205,1 |

-295,6 -306,9 |

-535,0 -396,5 |

-588,8 -279,4 |

-231,1 -10,2 |

Задолженность в целом по видам экономической деятельности |

2389,9 |

1998,8 |

2328,7 |

2665,2 |

2251,6 |

в том числе: Сельскоеаа хозяйство,аа охот иаа лесное хозяйство |

525,9 |

429,1 |

445,1 |

401,9 |

424,2 |

'рассчитано автором по данным В диссертационном исследовании определена прямая зависимость налоговых поступлений от показателя добавленной стоимости отрасли. На основе данных Орловской области построена регрессионная модель парной корреляции для исследования их взаимосвязи и определен коэффициент эластичности. В результате установлено, что при увеличении показателя валовой добавленной стоимости отрасли на 1% рост налоговых поступлений происходит на 347,9 млн. руб.

В ходе диссертационного исследования систематизированы методики расчета налоговой нагрузки на макро и микроуровне, различие которых проявляется в структурных составляющих нагрузки.

27

Разработанные направления изменения законодательства будут способствовать увеличению налоговых доходов бюджетов муниципальных образований, что позволит направить часть средств на охрану земель сельскохозяйственного назначения.

В рамках исследования проведен анализ формирования налогооблагаемой базы по земельному налогу, который выявил ее существенное завышение по актуализированным данным оценки кадастровой стоимости. В результате

нерешенной остается проблема определения справедливой кадастровой стоимости,

32

отражающей реальный экономический потенциал земли.

Рассчитаны показатели налоговой нагрузки по данным массовой оценки земель

сельскохозяйственногоаа назначенияаа иа актуализированнымаа данным,

скорректированным в разрезе районов Орловской области (рисунок 12).

|

по |

# / / # / # # / / / / / / / / # / # / / / # # /

S?

# ^

<?

Район

- Средневзешанная налоговая нагрузка по актуализированным даннымаа -вЧ Средиемедианная налоговая нагрузка по актуализированным данным

- Минимальная налоговая нагрузка по актуализированным даннымаа -*- Налоговая нагрузка по данным массовой оценки

Рисунок 12 - Налоговая нагрузка по земельному налогу по данным массовой оценки земель сельскохозяйственного назначения и актуализированным данным

* рассчитано автором

Полученныеа данныеа свидетельствуюта оба увеличенииа нагрузкиа наа гектар сельскохозяйственных угодий и росте доходного потенциала налоговой системы.

10 Разработана методика анализа и планирования налоговых обязательств на микроуровне в целях определения оптимального режима налогообложения или их сочетания, позволяющая маневрировать в выборе формы и стратегии деятельности, достигая оптимизации налоговых платежей

Теоретическиаа обосновано, что основнымиаа элементамиаа организацииаа и

функционирования деятельности товаропроизводителей с точки зрения уменьшения налоговых обязательств выступает анализ и планирование.

Установлено, что на практике распространенным явлением становится отождествление налогового планирования с бюджетированием и оптимизацией совокупных затрат, направленных на сокращение налоговой базы и минимизацию налоговых обязательств. В связи с этим считаем, что определяющим критерием оптимизации налоговых платежей для сельскохозяйственных предприятий должно

33

стать достижение максимального объема ресурсов, остающихся в их распоряжении при условии дальнейшего обеспечения роста прибыли от хозяйственной деятельности. Таким образом, при выборе оптимального режима налогообложения сельскохозяйственному товаропроизводителю следует руководствоваться не сокращением сумм налоговых платежей, а их оптимизацией и улучшением финансовых результатов деятельности.

В процессе диссертационного исследования проведен анализ функционирования единого сельскохозяйственного налога, позволяющий выявить слабые стороны применения данного режима и предложить направления его преобразования:

для формирования активных налогоплательщиков среди сельскохозяйственных товаропроизводителей рекомендовано установить регулирующий налог в размере 1% от доходов как инструмент противодействия искусственному уменьшению прибыли. Введение регулирующего налога в сельском хозяйстве необходимо и целесообразно в условиях рыночной экономики, однако

34

возможно только после преодоления экономического спада в отрасли, диспаритета цен и при преобладающем спросе на отечественную сельскохозяйственную продукцию;

- для обеспечения принципа удобства платежа рекомендуем установить отчетный период для уплаты налога равный 9 месяцам, позволяющий учитывать особенности кругооборота средств в подотраслях сельского хозяйства и сглаживать длительные разрывы в сроках вложения финансовых ресурсов и выхода продукции;

- включение в состав расходов, уменьшающих доходы, затрат на научные исследования для стимулирования наукоемкой и инновационной деятельности сельскохозяйственных товаропроизводителей и освобождение от налогообложения прямых субсидий в виде государственной поддержки на возмещение затрат, используемых по целевому назначению и выделяемых с целью повышения заинтересованности товаропроизводителей в развитии сельского хозяйства и увеличении производства продукции.

Анализ функционирования ЕСХН позволил также определить негативную тенденцию увеличения налоговых правонарушений, выявленных по результатам проведения контрольных мероприятий налоговыми органами (таблица 5).

Таблица 5 - Результативность проведенных налоговых проверок и размер

доначислений по ЕСХН по Орловской области

Наименование показателя |

2007г. |

2008г. |

2009г. |

2010г. |

Результативность проведенных выездных налоговых проверок, % |

80 |

88,6 |

86,1 |

91,7 |

Результативность проведенных камеральных налоговых проверок, % |

13,5 |

11,7 |

9,7 |

7Д |

Дополнительно начислено платежей по результатам проверок, всего, тыс. руб. |

1883 |

4987 |

7635 |

7167 |

в том числе по выездным проверкам |

||||

налоги |

1101 |

2709 |

5179 |

4019 |

пени |

153 |

389 |

1030 |

543 |

штрафные санкции |

257 |

541 |

1033 |

817 |

по камеральным проверкам |

||||

налоги |

17 |

1000 |

44 |

1511 |

пени |

1 |

0 |

0 |

1 |

штрафные санкции |

24 |

91 |

54 |

51 |

рассчитано автором по данным Управления ФНС России по Орловской области

В большей части правонарушения связаны с неправомерностью формирования налоговой базы в результате не соблюдения кассового метода и отсутствия подтверждающих документов.

11 Предложено информационно-аналитическое обеспечение налогового учета как элемента налогового механизма на микроуровне при специальном

35

режиме налогообложения для сельскохозяйственных товаропроизводителей, позволяющее рационализировать систему учета и снизить риски налогового контроля

Применение регистров, разработанных на основе предлагаемого обеспечения для налогового учета, позволит упростить работу по исчислению налога и учету налогооблагаемых показателей, снизить вероятность доначислений по результатам проверки правильности формирования объектов налогообложения (доходов, расходов) и определения налога, а также вести налоговый учет в рамках бухгалтерского учета. Для оперативности и точности заполнения налоговой декларации по ЕСХН предложен Сводный налоговый регистр (таблица 6).

Таблица 6 - Сводный налоговый регистр по учету доходов и расходов для

целей ЕСХН (на примере данных ЗАО Березки) Руб.

Наименование показателя |

2010 год |

|

Доходы |

Расходы |

|

1. Доходы учитываемые для исчисления ЕСХН: |

||

доходы от релизации, учитываемые для исчисления ЕСХН (регистр 1) |

117993977,36 |

|

внереализационные доходы, учитываемые для исчисления ЕСХН (регистр 2) |

1150163,92 |

|

2. Расходы, учитываемые при исчислении ЕСХН: |

||

расходы по приобретенным ОС в течение года (регистр 3) |

27212909,87 |

|

расходы по приобретенным ОС до перехода на ЕСХН (регистр 4) |

651794,70 |

|

расходы по приобретенным и оплаченным материалам (регистр 5) |

45068839,36 |

|

расходы по страховым взносам, налогам и иным платежам (регистр 6) |

2968951,59 |

|

расходы по начисленной и выплаченной заработной плате (регистр 7) |

22109306,00 |

|

прочие расходы, списанные на затраты (регистр 8) |

37856787,61 |

|

Итого |

119144141,28 |

135868589,13 |

Использование разработанных регистров позволит решить проблему учета доходов и расходов, формирующих налоговую базу по ЕСХН, и снизить риски налогового контроля.

3. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В ходе диссертационного исследования решена крупная научная проблема разработки теоретико-методологических положений, научно-методических рекомендаций по формированию налогового механизма в сельском хозяйстве на макро- и микроуровне.

Теоретическая значимость заключается в том, что теоретико-методологические положения функционирования налогового механизма на макро и микроуровне позволят в перспективе комплексно исследовать проблемы внедрения

37

элементов налогового механизма в практику государственных органов и экономических субъектов.

В теоретическом плане сформировано комплексное теоретико-прикладное представление о концепции формирования налогового механизма в сельском хозяйстве, обеспечивающей повышение эффективности реализации налоговой политики с учетом специфики отрасли.

Практическая значимость исследования заключается в том, что разработанные научно-методические рекомендации можно использовать для оценки функциональной и потенциальной результативности реализации налогового механизма на макро- и микроуровне. Самостоятельное практическое значение имеют система налогового анализа и налогового прогнозирования, позволяющая осуществлять аналитическую, контрольную и прогностическую функции в налогообложении, нормативная методология взаимодействия элементов налогового механизма, позволяющая эффективно управлять налоговым процессом, а также модель выбора режима налогообложения и регистры налогового учета, ориентированные на оптимизацию налоговых платежей и снижение налоговых рисков.

4. ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в научных журналах, рекомендованных ВАК

- Варакса, Н.Г. Концептуальные основы государственного экономико-административного учета в рамках информационной учетно-налоговой макросистемы / Н.Г. Варакса // Управленческий учет. - 2011. - №10. - С. 63-69 (0,6 п.л.).

- Варакса, Н.Г. Концептуальные основы формирования налогового механизма в сельском хозяйстве / Н.Г. Варакса // Управленческий учет. - 2011. - №8. - С. 60-68 (0,8 п.л.).

- Варакса, Н.Г. Методика налогового прогнозирования поступлений по отрасли сельское хозяйство / Н.Г. Варакса // Экономические и гуманитарные науки. - 2011. - №7. - С. 79-85 (0,6 п.л.).

- Варакса, Н.Г. Формирование учетно-налоговой макросистемы в рамках финансовой системы государства / Н.Г. Варакса // Управленческий учет. - 2011. - №6. -С. 57-62 (0,5 п.л.).

- Варакса, Н.Г. Аналитические процедуры при взаимодействии информационных

потоков и элементов учетно-налоговой системы / Н.Г. Варакса // Управленческий учет. -

2011. - №3. - С. 29-37 (0,8 п.л.).

38

6.а Варакса, Н.Г. Система налогообложения в сельском хозяйстве: сравнительный

анализ и оценка эффективности / Н.Г. Варакса // Экономические и гуманитарные науки.

-а 2010. - №12. - С. 90-96 (0,6 п.л.).

- Варакса, Н.Г. Аналитическая система управления налогообложением в сельском хозяйстве / Н.Г. Варакса // Управленческий учет. - 2010. - №11. - С. 22-32 (0,9 п.л.).

- Варакса, Н.Г. Модель информационной учетно-налоговой системы / Н.Г. Варакса // Экономические и гуманитарные науки. - 2010. - №10. - С. 22-28 (0,6 п.л.).

- Варакса, Н.Г. Методы налогового стимулирования в сельском хозяйстве / Н.Г. Варакса // Экономические и гуманитарные науки. - 2010. - № 9. - С. 128-134 (0,6 п.л.).

- Варакса, Н.Г. Структурные элементы налогового анализа по налогу на прибыль: макроэкономический аспект / Н.Г. Варакса // Экономические и гуманитарные науки. - 2010. - № 8. - С. 122-128 (0,6 п.л.).

- Варакса, Н.Г. Дифференцированная модель специального режима налогообложения для сельскохозяйственных товаропроизводителей / Н.Г. Варакса // Экономические и гуманитарные науки. - 2010. - № 7. - С. 107-112 (0,5 п.л.).

- Варакса, Н.Г. Приоритеты и основные направления реализации государственной инновационной политики в отраслях и сферах агропромышленного производства / Н.Г. Варакса // Экономические и гуманитарные науки. - 2009. - № 10. -С. 3-8 (0,5 п.л.).

- Варакса, Н.Г. Методика оценки эффективности и окупаемости инвестиционных проектов, реализуемых при государственной поддержке АПК / Н.Г. Варакса // Экономические и гуманитарные науки. - 2009. - № 9. - С. 30-37 (0,7 п.л.).

- Варакса, Н.Г. Методика налогового анализа имущественных налогов в целях оптимизации деятельности предприятия / Н.Г. Варакса // Экономические и гуманитарные науки. - 2009. - № 6. - С. 58-66 (0,7 п.л.).

- Варакса, Н.Г. Система мер предупреждения в сфере налогообложения / Н.Г. Варакса // Экономические и гуманитарные науки. - 2009. - № 5. - С. 62-68 (0,5 п.л.).

- Варакса, Н.Г. Теоретические аспекты оптимизации налоговой нагрузки экономического субъекта / Н.Г. Варакса // Экономические и гуманитарные науки. - 2009.

-а № 4. - С. 87-93 (0,5 п.л.).

- Варакса, Н.Г. Экономическая сущность и структура налоговой нагрузки предприятия / Н.Г. Варакса // Известия ОреГТУ. - 2009. - № 3. - С. 147-153 (0,6 п.л.).

- Варакса, Н.Г. Методические аспекты расчета налоговой нагрузки на макро и микроуровне / Н.Г. Варакса // Известия ОреГТУ. - 2009. - № 2. - С. 120-129 (0,7 п.л.).

39

- Варакса, Н.Г. Организационно-правовой механизм контроля в сфере налогообложения / Н.Г. Варакса // Известия ОреГТУ. - 2009. - № 1. - С. 15-20 (0,5 п.л.).

- Варакса, Н.Г. Экономические и правовые аспекты выявления налоговых правонарушений / Н.Г. Варакса // Известия ОреГТУ. - 2008. - № 4. - С.24-32 (0,6 п.л.).

- Зиновьева, Н.Г. Налоговое планирование как способ повышения эффективности функционирования сельскохозяйственных товаропроизводителей / Н.Г. Зиновьева // Управленческий учет. - 2006. - №2. - С. 74-84 (0,9 п.л.).

- Зиновьева, Н.Г. Методика исчисления и уплаты единого сельскохозяйственного налога на современном этапе развития экономики России / Н.Г. Зиновьева // Управленческий учет. - 2005. - №4. - С. 97-105 (0,6 п.л.).

Монографии

- Варакса, Н.Г. Теоретико-методические основы формирования системы индикаторов налогового механизма / Н.Г. Варакса // Теория и практика гармонизации информационных потоков в учетно-налоговой системе на макро- и микроуровне: монография / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - Орел: ГУ-УНПК, 2011. - 430 с. (30,15 п.л., авт. - 8,1 п.л.).

- Варакса, Н.Г. Налоговые механизмы функционирования АПК на макро- и микроуровне / Н.Г. Варакса // Интеграция учетно-аналитических и налоговых процессов на макро- и микроуровнях: монография. В 3 ч. 4.2 / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - М.: Финпресс, 2010. - 402 с. (25,12 п.л., авт. - 8,64 п.л.).

Учебные пособия

25.Варакса, Н.Г. Налоговый анализ: учебное пособие (рекомендовано УМО) / Л.В. Попова, Н.Г. Варакса, Е.Г. Дедкова. - Орел: ГУ-УНПК, 2011. - 265 с. (10,3 п.л., авт. -4,1 п.л.).

- Варакса Н.Г. Налогообложение природопользования: учебное пособие / Л.В. Попова, Н.Г. Варакса, НА. Потапова. - Орел: ГУ-УНПК, 2011. - 261 с. (11,6 п.л., авт. - 5,2 п.л.).

- Варакса Н.Г. Методы выявления налоговых правонарушений: учебное пособие / Л.В. Попова, Н.Г. Варакса. - ОреГТУ, 2010. - 292 с. (12,4 п.л., авт. - 6,2 п.л.).

- Варакса, Н.Г. Организация и методика проведения налоговых проверок: учебное пособие / Л.В. Попова, Н.Г. Варакса. - Орел: ОреГТУ, 2009. - 255 с. (9,7 п.л., авт. - 4,8 п.л.).

- Варакса, Н.Г. Прогнозирование и планирование в налогообложении: учебное пособие (рекомендовано УМО) / Л.В. Попова, Н.Г. Варакса, М.В. Васильева. - Орел: ОреГТУ, 2007. - 304 с. (17,1 п.л., авт. - 8,0 п.л.).

40

Статьи в научных журналах, сборниках, материалах конференций и другие

публикации

- Варакса, Н.Г. Нормативная модель взаимодействия элементов налогового механизма макро- и микроуровня / Н.Г. Варакса // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня (Орел, 17-19 октября 2011 года). - Орел: ГУ-УНПК, 2011. - 0,6 п.л.

- Варакса, Н.Г. Методика оценки результативности применения налоговых льгот в сельском хозяйстве / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов (Орел, 23-25 мая 2011 года). - Орел: ГУ-УНПК, 2011.-0,7 п.л.

- Варакса, Н.Г. Определение конструктивной взаимосвязи налоговых преобразований с показателями деятельности сельскохозяйственных товаронпроизводителей / Н.Г. Варакса // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов (18-20 апреля 2011 года). -М.: Финпресс, 2011.-0,5 п.л.

33.Варакса, Н.Г. Развитие кредитных и налоговых механизмов поддержки инновационной деятельности агропромышленных предприятий / Н.Г. Варакса // Материалы научно-практической конференции молодых ученых Приоритеты инновационного общества и перспективы модернизации экономики: региональный аспект (Орел, 23 марта 2011 года). - М.: Дело и Сервис, 2011. - С. 100-111 (0,7 п.л.).

- Варакса, Н.Г. Аналитические процедуры налогового администрирования / Н.Г. Варакса // Материалы I ежегодной конференции молодых ученых Финансово-экономического института Государственного университета - учебно-научно-производственного комплекса Сборник научных трудов молодых ученых. - М.: Финпресс, 2010. - С. 82-89 (0,5 п.л.).

- Варакса, Н.Г. Налоговая нагрузка как индикатор воздействия на финансовое положение экономических субъектов / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Влияние налоговой политики на экономическое развитие регионов, отраслей и хозяйствующих субъектов (Орел, 15-17 ноября 2010 года). -Орел: ОреГТУ, 2010. - 0,6 п.л.

- Варакса, Н.Г. Прогнозирование налоговых платежей сельскохозяйственного предприятия / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Тенденции развития бухгалтерского учета, анализа и аудита в условиях изменения законодательства (Орел, 18-20 октября 2010 года). - Орел: ОреГТУ, 2010. -0,8 п.л.

41

- Варакса, Н.Г. Налоговое бюджетирование на сельскохозяйственных предприятиях / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Тенденции развития бухгалтерского учета, анализа и аудита в условиях изменения законодательства (Орел, 18-20 октября 2010 года). - Орел: ОреГТУ, 2010. -0,5 п.л.

- Варакса, Н.Г. Моделирование налогового процесса / Н.Г. Варакса // Материалы международной научно-практической конференции Тенденции развития налогообложения как инструмента экономического воздействия государства на воспроизводственный процесс (Москва, 24-25 мая 2010 года). - М.: Финпресс, 2010. -С. 31-38(0,6п.л.).

- Варакса, Н.Г. Инструменты планирования налоговых платежей сельскохозяйственными товаропроизводителями / Н.Г. Варакса // Материалы международной научно-практической конференции Тенденции развития налогообложения как инструмента экономического воздействия государства на воспроизводственный процесс (Москва, 24-25 мая 2010 года). - М.: Финпресс, 2010. -С. 353-358(0,4п.л.).

- Варакса, Н.Г. Формирование налогооблагаемых показателей и управление налоговыми платежами в сельском хозяйстве / Н.Г. Варакса // Материалы международной научно-практической конференции Теория и практика формирования учетно-аналитической системы на предприятиях разных отраслей экономики (Москва, 19-20 апреля 2010 года). - М.: Финпресс, 2010. -С. 213-219 (0,5 п.л.).

- Варакса, Н.Г. Оценка уровня налогообложения в сельском хозяйстве / Н.Г. Варакса // Материалы международной научно-практической конференции Теория и практика формирования учетно-аналитической системы на предприятиях разных отраслей экономики (Москва, 19-20 апреля 2010 года). - М.: Финпресс, 2010. -С. 177-184 (0,6 п.л.).

- Варакса, Н.Г. Теоретико-методические основы инвестиционного и налогового анализа в АПК на макро- и микроуровне / Н.Г. Варакса // Учетно-налоговая и финансовая политика на макро-, мезо- и микроуровнях: теория и практика: монография. В 2 ч. 4.2 / Л.В. Попова и др.; Под общ. ред. Л.В. Поповой. - М.: Финпресс, 2009. -464 с. (29,0 п.л., авт. - 3,1 п.л.).

43.Варакса, Н.Г. Анализ и оценка механизма кредитования и налогообложения в сельском хозяйстве / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Актуальные вопросы формирования налоговой системы в условиях современных методов построения эффективных многофункциональных моделей налогообложения (Орел, 16-18 декабря 2009 года). - Орел: ОреГТУ, 2009. - С. 62-67 (0,4 п.л.).

42

- Варакса, Н.Г. Современные экономические механизмы поддержки АПК: оценка практики применения / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Тенденции развития учетно-аналитической системы с учетом требований международных стандартов отчетности в условиях глобализации экономических процессов (Орел, 7-9 декабря 2009 года). - Орел: ОреГТУ, 2009. -С. 448-456 (0,5 п.л.).

- Варакса, Н.Г. Методы анализа по налогу на прибыль организаций / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Тенденции развития учетно-аналитической системы с учетом требований международных стандартов отчетности в условиях глобализации экономических процессов (Орел, 7-9 декабря 2009 года). - Орел: ОреГТУ, 2009. - С. 240-246 (0,5 п.л.).

- Варакса, Н.Г. Теоретико-методические основы формирования аналитической системы налогообложения в сельском хозяйстве / Н.Г. Варакса // Материалы международной научно-практической конференции Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных экономических отношений (Орел, 25-26 июня 2009 года). - В 2 ч. 4.2. - Орел: ОреГТУ, 2009. - С. 149-158 (0,6 п.л.).

- Варакса, Н.Г. Методика анализа эффективности работы налоговых органов / Н.Г. Варакса // Материалы международной научно-практической конференции Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных экономических отношений (Орел, 25-26 июня 2009 года). - В 2 ч. 4.2. - Орел: ОреГТУ, 2009. - С. 20-30 (0,7 п.л.).

- Варакса, Н.Г. Теоретико-методические основы оптимизации налоговой нагрузки предприятия / Н.Г. Варакса // Материалы международной научно-практической конференции Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных отношений (Орел, 25-26 июня 2009 года) - В 2 ч. 4.1. - Орел: ОреГТУ, 2009. - С. 140-150 (0,7 п.л.).

- Варакса, Н.Г. Инновации как средство развития АПК / Н.Г. Варакса // Материалы международной научно-практической конференции Концептуальные основы построения системы учета, анализа и аудита в условиях пострансформационной экономики России (Москва, 13-14 апреля 2009 года). - Москва: Дело и сервис, 2009. -. С.344-350 (0,4 п.л.).

- Варакса, Н.Г. Оценка зарубежного опыта в области государственной поддержки сельского хозяйства и регулирования рынка сельскохозяйственной продукции / Н.Г. Варакса // Материалы международной научно-практической конференции Концептуальные основы построения системы учета, анализа и аудита в

43

условиях пострансформационной экономики России (Москва, 13-14 апреля 2009 года). - Москва: Дело и сервис, 2009. - С. 241-249 (0,5 п.л.).

51.а Варакса, Н.Г. Информационная база и процедура налогового анализа по

налогу на прибыль организаций / Н.Г. Варакса // Материалы международной научно-

практической конференции Концептуальные основы построения системы учета,

анализа и аудита в условиях пострансформационной экономики России (Москва, 13-14

апреля 2009 года). - Москва: Дело и сервис, 2009. - С. 202-207 (0,4 п.л.).

52. Варакса, Н.Г. Теоретико-методические основы системы анализа,

прогнозирования и оптимизации имущественного налогообложения / Н.Г. Варакса //

Теория и методология системы взаимодействия процессов формирования учетно-

аналитических и налоговых показателей деятельности предприятий в условиях

формирования глобальной высокоинтегрированной экономической системы:

монография. В 2ч. Ч. 2 / Под общ ред. Л.В. Поповой. - М.: Финпресс, 2008. - 505 с.

(31,5 п.л., авт. - 2,9 п.л.).

53.Варакса, Н.Г. Механизм реализации налогового контроля за выявлением и предотвращением правонарушений в сфере налогообложения / Н.Г. Варакса // Теория и методология формирования учетно-аналитической и налоговой системы в условиях глобализации экономических процессов и перехода на международные стандарты финансовой отчетности: монография. В 2 ч. Ч. 2 / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой, Орел: ООО ИД Орлик, 2008. - 500 с. (32,75 п.л., авт. - 2,82 п.л.).

- Варакса, Н.Г. Теоретико-методические основы налогообложения добавленной стоимости / Н.Г. Варакса // Формирование в учетно-аналитической системе показателей стоимости и налогообложения: теория и методология: монография. В 2ч. Ч. 1 / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - ОреЮреГТУ, 2008. - 542 с. (41,46 п.л., авт. - 2,7 п.л.).

- Варакса, Н.Г. Формирование системы налогообложения и налогового планирования в сельском хозяйстве / Н.Г. Варакса // Теория и методология формирования в учетно-аналитической и налоговой системе стоимости в период гармонизации и адаптации к международным стандартам: монография / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - ОреЮреГТУ, 2008. - 571 с. (40,83п.л., авт. - 3,2 п.л.)

56.а Варакса, Н.Г. Налоговый контроль за производством и оборотом этилового

спирта и алкогольной продукции / Н.Г. Варакса, Т.О. Павлова // Материалы

международной научно-практической конференции Приоритеты формирования

системы налогового администрирования и налогового менеджмента в условиях

интеграции российской налоговой системы в международные налоговые отношения

(3-10 ноября 2008 года). - М.: Финпресс, 2008. - С. 212- 219 (0,6 п.л., авт. - 0,3 п.л.).

44

57.а Варакса, Н.Г. Оптимизация налоговой базы по налогу на добычу полезных

ископаемых / Н.Г. Варакса, О.С. Коноваленкова // Материалы международной научно-

практической конференции Приоритеты формирования системы налогового

администрирования и налогового менеджмента в условиях интеграции российской

налоговой системы в международные налоговые отношения (3-10 ноября 2008 года). -

М.: Финпресс, 2008. - С. 282-288 (0,5 п.л., авт. 0,3 п.л.).

- Варакса, Н.Г. Методика налогового анализа на сельскохозяйственном предприятии / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Модели формирования системы учета, аудита и налогообложения на предприятиях промышленности, строительства, транспорта и сельского хозяйства на основе внедрения инновационных технологий и международных стандартов (03-28 ноября 2008 года).-М.: Финпресс, 2008.-С. 543-553 (0,7 п.л.).

- Варакса, Н.Г. Методологические основы организации анализа финансовых результатов и использования прибыли / Н.Г. Варакса // Материалы всероссийской научно-практической конференции Модели формирования системы учета, аудита и налогообложения на предприятиях промышленности, строительства, транспорта и селького хозяйства на основе внедрния инновационных технологий и международных стандартов (03-28 ноября 2008 года). - М.: Финпресс, 2008. - С. 147-152 (0,4 п.л.).

- Варакса, Н.Г. Налоговая политика сельскохозяйственного предприятия / Н.Г. Варакса // Материалы международной научно-практической конференции Современная концепция и перспективы формирования учетно-аналитической и налоговой системы на предприятиях реального сектора экономики в условиях глобализации экономических процессов и перехода на международные стандарты финансовой отчетности (Орел, 28-30 апреля 2008 года) - Орел: ООО ИД Орлик, ОреГТУ, 2008. - С. 482-487 (0,5 п.л.).

- Варакса, Н.Г. Оптимизация налоговых платежей посредством элементов учетной политики / Н.Г. Варакса // Материалы международной научно-практической конференции Современная концепция и перспективы формирования учетно-аналитической и налоговой системы на предприятиях реального сектора экономики в условиях глобализации экономических процессов и перехода на международные стандарты финансовой отчетности (Орел, 28-30 апреля 2008 года) - Орел: ООО ИД Орлик, ОреГТУ, 2008. - С. 519-526 (0,5 п.л.).

- Варакса, Н.Г. Особенности налогообложения добавленной стоимости строительных организаций / Н.Г. Варакса // Материалы международной научно-практической конференции Современная концепция и перспективы формирования учетно-аналитической и налоговой системы на предприятиях реального сектора экономикиаа ваа условияхаа глобализацииаа экономическихаа процессоваа иаа переход на

45

международные стандарты финансовой отчетности (Орел, 28-30 апреля 2008 года) -Орел: ООО ИД Орлик, ОреГТУ, 2008. - С. 459-469 (0,7 п.л.).

63.Варакса, Н.Г. Отражение в учете сельскохозяйственных предприятий доходов и расходов от обычных видов деятельности / Н.Г. Варакса // Материалы международной научно-практической Интернет - конференции Модели взаимодействия бухгалтерского учета, анализа, аудита и налогообложения с учетом перехода на МСФО для предприятий промышленности, торговли и сельского хозяйства (Орел, 15 ноября - 17 декабря 2007 года) - ОреЮреГТУ, 2007 - С. 177-185 (0,6 п.л.)

- Варакса, Н.Г. Оценка режимов налогообложения в сельском хозяйстве / Н.Г. Варакса, Н.Н. Варакса // Материалы международной научно-практической Интернет - конференции Модели взаимодействия бухгалтерского учета, анализа, аудита и налогообложения с учетом перехода на МСФО для предприятий промышленности, торговли и сельского хозяйства (Орел, 15 ноября - 17 декабря 2007года) - Орел: ОреГТУ, 2007 - С. 13-21 (0,6 п.л., авт. - 0,3 п.л.).

- Варакса, Н.Г. Особенности механизма функционирования специального режима налогообложения для сельскохозяйственных товаропроизводителей / Н.Г. Варакса // Материалы международной научно-практической конференции Совершенствование системы взаимодействия процессов формирования учетно-аналитических и налоговых показателей деятельности предприятий АПК в условиях формирования глобальной высокоинтегрированной экономической системы (Орел, 16 апреля - 20 апреля 2007 года) - Орел: ОреГТУ, 2007. - С. 75-84 (0,6 п.л.).

- Варакса, Н.Г. Понятийный аппарат современного состояния и развития агробизнеса: глоссарий / Л.В. Попова, Л.П. Павлова, Н.Г. Варакса, И.А.Маслова. - Орел: ОреГТУ, 2006. - 271 с. (16,3 п.л., авт. - 5,4 п.л.).