Все авторефераты докторских диссертаций

Все авторефераты докторских диссертаций

Развитие финансовых отношений на рынках капитала Казахстана в едином экономическом пространстве ЕврАзЭС

Автореферат докторской диссертации

УДК 336.76а На правах рукописи

Ильяса Акылбека Абсалямулы

Развитие финансовых отношений на рынках капиталаа Казахстана в едином экономическом пространстве ЕврАзЭС

08.00.10 - Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Москва - 2012

Работа выполненаа на кафедре Финансы, денежное обращение и кредит

ФГБОУВПОаа Государственный университет управления

Научные консультанты:аа академик НАНаа РК,

доктор экономическиха наук, профессор,

Сейткасимова Г.С.

доктор экономических наук, профессор

а Шабалин Е.М.

Официальные оппоненты: адоктор экономических наук, профессор,

Болонин Алексей Иванович

а доктор экономических наук, профессор,

аа аБусов Владимир Иванович

а доктор экономических наук, профессор,

Кучукова Нуриля Кенжебековна

Ведущая организация:аа ФГБОУ ВПО

лУральский государственный

экономический университет

аа Защита состоитсяа л14 маяа 2012 года в 14.00 на заседании Диссертационного Совета аД 212.049.05 по защите диссертаций ФГБОУ ВПО Государственный университет управления по адресу: 109542 г.Москва, Рязанский проспект д. 99, Зал заседаний диссертационных советов

С диссертацией можно ознакомитьсяа диссертационном залеа библиотекиа ФГБОУВПО Государственныйа университет управления, автореферат размещен на официальном сайте ВАК http//:www.vak.ed.gov.ru/

Автореферата разослана л14 аамарта аа2012 года

Ученый секретарь

диссертационного совета Д 212.049.05

кандидат экономических наук, доцент аа![]() ааЛ.В. Токуна

ааЛ.В. Токуна

ВВЕДЕНИЕ

Опыт стран Европейского Союзаа подтверждает, что в современных условиях международная экономическая интеграция представляет собойа поступательное сближение, взаимодополнение экономик отдельных стран и постепенное их объединение в единое экономическое целое.

Создание Таможенного союза Российской Федерацией, Республикой Казахстан и Республикой Беларусь как первого на постсоветском пространстве реального интеграционногоа объединения с наднациональным органом управленияа Комиссией Таможенного союза а(са февраля 2012 года Евразийская Экономическая Комиссия) - это ответ на вызов мирового экономическогоа кризиса. Ключевой целью, глобальным ориентиром усилийа России, Казахстана и Беларусь на сотрудничество и интеграцию является созданиеа единого экономического пространства, на котором функционируют однотипные механизмы регулирования экономики, основанные на рыночных принципах и применение гармонизированных правовых норм. Одним из важных направлений формирования единой экономической политикиа стран Таможенного союза в рамках Евразийского экономического сообществаа (ЕврАзЭС) являетсяа эффективное функционирование общего рынка товаров, услуг, капитала и трудовых ресурсов.

Рынкиа капитала - аэто сфера, в которой формируются источники экономического роста, концентрируются инвестиционные ресурсы. Формирование рынков капитала оказывает существенное влияние на возможности как финансирования инвестиционной деятельности в реальном секторе экономики, так и инвестировании капитала, в том числе и с гарантированными доходами, а также определении альтернативныха направлений инвестирования, учитываемых при оценке различных проектов. За годы экономических реформ в Казахстане осуществлены многие необходимые меры по формированию рынкова капитала, в т. ч. фондового рынка, их финансового обеспечения.а Вместе с тем в функционировании рынков капитала есть много проблем, требующиха решений. Достаточно назвать факт незрелости рынкаа корпоративных ценных бумаг, когда акции и облигации большинства промышленных и других корпораций Казахстана не котируются, не пользуются спросом и фактически не обращаются, что свидетельствует о необходимости активизации сделок на рынках капитала, его развития в системе общего оживления деловой активности в экономике Казахстана.

В период преобразований казахстанской экономики появились предпосылки роста инвестиционной активности. Меняется само место экономических отношений, в первую очередь, системообразующего элемента рынков капитала - фондового рынка,а в экономике. Происходит осознание того, что он не может быть только сферой спекуляций и получения сверхприбылей. Поэтому в настоящее время имеется потребность в исследовании и совершенствовании экономических отношений фондового рынка с целью привлечения инвестиций для развития фирм, перераспределения средств между отраслями и секторами экономики. Многие проблемы, связанные с развитием экономических отношений фондового рынка страны, не могут пока найти своего решения. Неразвитость вторичного фондового рынка, в особенности обращения акций предприятий, их низкая ликвидность и затруднение в привлечении инвестиций в производство посредством фондового рынка, его неспособность эффективно аккумулировать сбережения эти и другие проблемы не снимаются с изменениями во внешней среде его функционирования. Все это позволяет говорить о недостаточном исследовании экономических основ фондового рынка, двойственности многих объективных процессов, сопровождающих его формирование, о противоречивом характере его развития. Исследование противоречий развития отношений казахстанского фондового рынка должно опираться на выявление закономерностей их формирования и разрешения. В свою очередь, это невозможно без анализа теоретических подходов к исследованию противоречий развития фондового рынка, которые должны лечь в основу выработки форм их регулирования с целью разрешения.

Эффективность и устойчивость рынков капитала в Казахстане требуют соответствующего теоретического осмысления специфических проблем его формирования и развития. Практика показала нежизнеспособность простого копирования опыта стран с рыночной экономикой. Необходим анализ сущности, содержания, особенностей формирования, факторов иаа аанаправлений развития рынка капиталов в условиях трансформационной экономики.

Вопрос о том, насколько способны рынки капитала обеспечить перемещение ресурсов в пользу отраслей, приоритетных с точки зрения перспективных направлений развития казахстанской экономики пока остается открытым. Исследование развития рынков капитала играета серьезную роль ва решении таких социально-экономических задач, как обеспечение экономического роста на основе эффективности инвестиционного процесса, создании механизма перераспределения доходов с целью его активизации; достижение устойчивых темпов роста и развития экономики. Для нормального развития экономики, для обеспечения воспроизводства необходим постоянный приток средств. Количественный рост инвестиций, их направление в различные сферы хозяйствования зависят от правильной инвестиционной политики. Вложение средств в наукоёмкие, высокотехнические, высокотехнологические программы влияет не только на производство товаров, их потребительские свойства, но и на условия труда, что, в конечном счете, не может не отражаться на развитии всего общества в целом.аа

Следует отметить еще один аспект, подтверждающий актуальность исследования тенденций развития рынков капитала. Современные рынки капитала являются, с одной стороны, продуктом глобального интеграционного процесса, а с другой, сами направляют хозяйственную жизнь в сторону глобализации. Для организации эффективного производства и потребления все возрастающей и постоянно обновляющей массы товаров и услуг условия национальных государств оказываются недостаточными, слишком тесными, и все эти процессы по необходимости принимают всемирный, глобальный характер. Тенденции развития мировой экономики и динамика международного финансового рынкаа показывают, что в процессе развития мировой финансовой системы появилось множество новых институтов, продуктов и услуг. В 2007-2011-х годах отчетливо проявилась высокая степень уязвимости национальных финансовых систем перед разрушительным воздействием кризисов, когда государства были вынуждены принимать меры по урегулированию рынков капитала и снижению действия финансового кризиса. Вопросы защиты национальных экономик обострили дискуссии о необходимости реформирования и повышения надежности мирового рынка капитала. Изучение рынка капитала позволяет помочь Казахстануа занять достойное место в этом процессе.

а аа Исследование развития финансовых отношений на рынках капитала важно для решения такихаа социально-экономических задач, как преодоление спада производства и инвестиционного кризиса; обеспечение достойного уровня жизни населения, создание эффективного механизма перераспределения доходов с целью активизации инвестиционного процесса; достижение устойчивых темпов экономического роста.

а Степень изученности проблемы. Теоретические основы процессов инвестирования и достижения равновесия на рынке капиталов заложены в трудах зарубежных ученых-экономистов: Дж. М. Кейнса, К. Маркса, Дж. Хикса, М. Фридмана, И. Фишера и современных западных ученых: А. Дж. Гитмана, Г. Дефоссе, Э. Дж. Долана, Э. Родэ, Л. Харриса, У. Шарпа и других.

Различные аспекты теории и практики функционирования рынков капитала и его финансового обеспечения исследованы в работах российских ученых-экономистов:а М. М. Агаркова,аа М. Ю. Алексеева,аа Б. И. Алехина, Т.К. Блохиной, аЕ. Ф. Жукова, . Макаровой, Я. М. Миркина, Б.Б. Рубцова,а Е. В. Семенковой, ааВ.Т. Черникова, А.Эрлиха и других.

Разработка вопросов эффективного функционирования финансовогоа рынка и его основных участников получила отражение в трудах казахстанских ученых-экономистов:а А. А.а Адамбековой,а У.Б. Баймуратова,а У. М. Искакова,аа Н. К. Кучуковой, С. Б. Макыш, В. Д. Мельникова, А. А. Мусиной,а К. Ж, Садвакасовой,а Г. С. Сейткасимов и других.

Вместе с тем остаются дискуссионными и недостаточно исследованными многие теоретические вопросы места и ролиа финансовых отношений в

экономическом развитии, системности в развитии рынков капитала, многие практические аспекты активизации предложения и спроса на этом рынке, особенно на рынке корпоративных ценных бумаг. Это требует дополнительных теоретических исследований и выработки предложений по совершенствованию инвестиционной политики, особенно в регионах Казахстана.

В экономической литературе большую полемику вызвал вопрос о привлечении иностранных капиталов, о государственном регулировании процессов, происходящих на рынках капитала. В настоящее время теория капитала, прибыли и процента практически не развивается. Все внимание перенесено на практические проблемы воздействия ставки процента на инвестиции, вопросы дисконтирования будущих доходов, понятие лкапитал используется во множестве значений, происходит замена изучения рынка капитала изучением инвестиционного процесса.

Таким образом, многие теоретические и практические аспекты функционирования современных рынков капитала требуют дальнейшей разработки. Все это и предопределило выбор темы диссертационного исследования.

Цель исследования заключается в исследовании системности развития финансовых отношений на рынках капитала аКазахстана, роли его отдельных сегментов, инфраструктуры и финансового обеспечения для активизации спроса и предложения капитала, в т.ч. через рынок ценных бумаг.

Достижение данной цели потребовало решения следующиха задач:

исследовать место рынков капитала в экономической системе, рассмотрев его сущность, функции, механизм функционирования и афакторы, влияющие на спрос и предложение капитала;

обосновать принципы системности в качестве методологического подходаа к исследованию афинансовых отношенийа на рынкаха капитала;

рассмотреть проблемы интеграции рынков капитала Казахстана и международногоа финансового рынка в условиях мирового финансового кризиса;

определить влияние депозитного рынка на развитие рынков капитала Казахстана и выявитьа особенности системы страхования депозитов;

раскрыть роль кредитного рынка как ключевого фактора развития экономики и отразить взаимосвязь депозитного и кредитного рынков в системе формирования и перераспределения финансовых аресурсов;

выявить тенденции развития рынка ценных бумаг Казахстанаа как фактора проявления системностиаа рынков капиталаа и разработатьа модель системного развития рынка ценных бумаг;

рассмотреть современные концепции развития рынков капитала и уточнить взаимосвязь рынков капиталаа с экономическим развитием страны;

обобщить методы управления денежными потоками в акционерных обществах и предложитьа эффективные методы,а приемлемыеа для стран Таможенного союзаа в едином экономическом пространстве ЕврАзЭС;

рассмотретьа пути дальнейшей интеграции казахстанского и российского

рынков капитала;

сформулировать направления развития рынков капитала в Казахстане,

теоретические и практические рекомендации для совершенствования его регулирования, направленные на укреплениеа стабильности финансовой системы.

Область исследования. Специальность 08.00.10. Финансы, денежное обращение и кредита паспорта специальностей ааВАК аРФ а(экономические науки ).

аа Предметом исследования является система финансовых отношений на рынках капитала, возникающих между субъектами экономики по поводу формирования спроса и предложения капитала.

В качестве объекта исследования выступают рынки капитала Казахстана в едином экономическом пространстве Евразийского экономического сообщества.

аа Теоретическую и методологическую основу исследования составили научные труды отечественных и зарубежных ученых по проблемам рыночной экономики и рынка капиталов. Диалектический подход позволил определить противоречивость процессов реформирования и равновесия на рынке капиталов. Системно-структурный анализ использовался при определении форм, видов, структуры и функций рынка капиталов. Сочетание исторического и логического анализа обеспечило возможность выявления устойчивых тенденций формирования и развития рынка капиталов, его проблем и

перспектив. В работе использованы статистические наблюдения и выборки, экономико-математическое и графическое моделирование, логические приемы обобщения и выработки рекомендаций.

Информационную базу исследования составили законодательство и другие нормативные документы по вопросам регулирования рынка капиталов, материалы официальных органов управления Республики Казахстан, статистические сборники и справочники Агенства Республики Казахстан по статистике, монографические исследования и материалы конференций,аа статистическая и оперативная отчетность организаций, публикации в печати, аналитические записки и экспертные оценки профессиональных участников рынка капиталов.

аа Научная новизна диссертационного исследования заключается ва теоретическом обоснованииа разработки концепции и основных направлений системного развития финансовых отношений на рынках капитала Казахстана в едином экономическом пространстве Евразийского экономического сообщества, обеспечивающим оптимальное размещение финансовых ресурсов в экономике посредством перелива капиталов, создающим возможность для организации новых предприятий, позволяющий достигать экономии на издержках обращения и способствующий отбору наиболее эффективных собственников капитала.

Основные результаты, определяющие научную новизну работы, состоят в следующем:

1. На основе изучения специальной литературы и особенностей развития современной финансовой практики, а также применения системного подхода к исследованию процессов развития рынков капитала предложена авторская трактовка понятия рынков капитала, выявлены взаимосвязи их сегментов, на основе чего определены цели и задачи аразвития финансовых отношений на рынках капитала Казахстана в едином экономическом пространстве Евразийского экономического сообщества.

2. Обоснована системностьа как направление методологии специального научного познания иа описаны принципы системности в качестве методологического подхода к исследованию финансовых отношений наа рынках капитала Казахстана.

3. На основе изучения специальной литературы и опыта стран с рыночной экономикойаа определены подходы к оценке финансовой либерализации.

4. Разработаны направления взаимодействия рынков капитала Казахстана с международным финансовым рынком с целью увеличения роста иностранных инвестиций для ускорения диверсификации экономики республики и переходу на форсированный индустриально-инновационный путь развития, который будет основываться на новой технологической базе, на инновациях, продукции, технологиях.

5. Дано авторское определение понятиям: сбережения, вклад, депозит, депозитный рынока и оценено влияние депозитного рынка на развитие экономики Казахстана.

6. В рамках управления рисками на депозитном рынке предложена система управления депозитным портфелем банка, включающая в себя несколько блоков.

7. Раскрыта новая роль кредитного рынка как ключевого фактора развития экономики, выявлена системная взаимосвязь депозитного и кредитного рынков в системе перераспределения финансовых ресурсов; дано авторское определениеа кредитной политики коммерческого банка, а также оценено состояние системы кредитования клиентов казахстанскими коммерческими банками.а

8. Дано авторское определениеа фондового и рынка ценных бумаг, рассмотрены модели фондового рынка и рекомендованы биржевые индикаторыа для использования на рынке ценных бумаг Казахстана.

9. Выявлена взаимосвязь рынков капитала с экономическим развитием и разработана модель системности развития рынка ценных бумаг.

10. Рассмотрены основные концепции развития рынка капитала стран Таможенного союза. рекомендованы модели управления денежными потоками акционерных обществ на рынках капитала и оценены пути интеграции рынков капитала России, Казахстана и Беларусь.

Теоретическая и практическая значимость исследования заключается в том, что выдвинутые в нем положения, выводы и предложения развивают и дополняют ряд существенных аспектов теории финансовых рынков, теории рынка капиталов, теории рынка ценных бумаг, теории инвестицийа и теории интеграции, относящихся к функционально-структурному содержанию финансовых отношений в развитии рынков капитала и активизации предложения и спроса на этих рынках. Отдельные результаты исследования имеют практическое значение для определения направлений повышения эффективности функционирования иа развития рынков капитала Казахстанаа иа стран Таможенного союза в едином экономическом пространствеа Евразийского экономического сообщества.аа

Полученные результаты диссертационного исследования могут быть использованы в научно-исследовательской работе по проблемам развития и совершенствования финансового рынка, апри подготовке и чтении соответствующих спецкурсов для студентов, магистрантов и докторантов. Практическая значимость выводов и предложений, обоснованных в диссертации состоит также в возможности их использования для корректировки финансовойа политики, выявления и мобилизации дополнительныха финансовых ресурсов в реальный сектор экономики, в финансирование инвестиций в национальный человеческий капитал.

Научные идеи, теоретические и методологические положения и выводы, определяющие новизну исследования, воплощены автором в конкретных рекомендациях и предложениях по развитию рынков капитала и взаимодействия его сегментов, что подтверждено справками о внедрении.

Апробацияа диссертационной работы. а Результаты диссертационногоа исследования доложены, обсуждены и одобреныа наа научныха конференциях, семинарах,а академическом симпозиуме и международном научном проекте Летняя академия - 2011а ва Финансовом университетеа при Правительствеа Российской Федерации,а в том числе: Перспективы развития института залога в Республике Казахстан (Красноярск, 2011),а Организация системы гарантирования депозитов (Астана, 2011), Финансовая стратегия - основа успешной инновационной деятельности фирмы (Екатеринбург, 2011), Банки на рынке золота и драгоценных металлов (Астана, 2011), Интеграция казахстанского и международного рынков капитала (Москва, 2011), Рынок ценных бумаг Республики Казахстана в условиях финансовой глобализации (Москва, 2011), Проблемы определения доходности ценных бумаг (Москва, 2011), Интеграция казахстанского и российского рынка капиталов в Таможенном союзе (Москва, 2011), Деятельность институциональных инвесторов на казахстанском рынке ценных бумаг (Москва, 2011).

Структураа диссертационной работы. Структура и последовательность изложения материала в диссертации определены целью, задачами и логикой исследования. Композиционно диссертационное исследование состоит из введения, пяти глав, заключения, списка использованной литературы, приложений; диссертационная работа содержит таблицы, рисунки и формулы.

Во введении обоснована актуальность темы исследования, установлены объект и предмет исследования, сформулированы его цели и задачи, определены теоретические и методологические основы работы, научная новизна и ее практическая значимость, а также результаты апробации основных положений диссертационного исследования.

В первой главе Теоретические и методологические аспекты системности развития рынков капитала на основе изучения специальной литературы и особенностей развития современной финансовой практики, а также применения системного подхода к исследованию процессов развития рынка капиталов предложена авторская трактовка понятия рынков капитала, выявлена взаимосвязь их сегментов, на основе чего определены цели и задачи системности развития финансовых отношений на рынках капитала Казахстана в едином экономическом пространстве ЕврАзЭС. Обоснована системность как направление методологии специально-научного познания и описаны принципы системности в качестве методологического подхода к исследованию финансовых отношений на рынках капитала. Разработаны направления взаимодействия рынков капитала Казахстана с международным финансовым рынком с целью увеличения роста иностранных инвестиций для ускорения диверсификации экономики республики и переходу на форсированныйаа индустриально-инновационный путь развития.

Во второй главе Влияние депозитного рынка на развитие рынков капитала Казахстана оценено влияние депозитного рынка на развитие экономики Казахстана. В рамках управления рисками на депозитном рынке предложена система управления депозитным портфелем коммерческого банка, включающая в себя несколько блоков. Проведенный анализ системы гарантирования депозитов pay-box, используемый в Казахстане позволил выявить, что именно эта форма с точки зрения ее внедрения наименее затратная, а ограниченный перечень ее функций и полномочий исключает необходимости в большом объеме информации для ее эффективного функционирования.

В третьей главе Кредитный рынок в системе перераспределения финансовых ресурсов раскрыта новая роль кредитного рынка как ключевого фактора развития экономики, выявлена системная взаимосвязь депозитного и кредитного рынков в системе перераспределения финансовых ресурсов, дано авторское определение кредитной политики, а также оценено состояние системы кредитования клиентов казахстанскими коммерческими банками. Важнейшим направлением развития банковского бизнеса на кредитном рынке является асоздание и внедрение новых банковских технологий, позволяющих вести прибыльный бизнес с оптимальной степенью осторожности, что наиболее полно отвечает интересам национальной экономики.

В четвертой главе Рынок ценных бумаг как фактор проявления системности развития рынков капиталаа рассмотрены модели фондового рынка, проведен анализ функционирования арынка ценных бумаг и арекомендованы биржевые индикаторы для использования на казахстанском рынке ценных бумаг в условиях продолжающегося финансового кризиса. Уточнена взаимосвязь рынков капитала с экономическим развитием и разработана модель системности развития рынка ценных бумаг. Основным принципом системного моделирования деятельности на рынке ценных бумаг выступает примат ее общего оптимума над наилучшими локальными решениями по поводу отдельных операций с различными активами, касается ли это их покупки, продажи и т.п., включения в инвестиционный портфель или вывода из него.

В пятой главе Развитие рынков капитала стран Таможенного союзаа в едином экономическом пространстве Евразийского экономического сообщества рассмотрены основные концепции развития рынков капитала стран Таможенного союза; для эффективного управления денежными потоками акционерных обществ на рынках капитала предложено использовать модель В. Баумоля и модель М. Миллера-Д. Орра, а также оценены пути интеграции рынков капитала России, Казахстана и Беларусь. Особую важность имеют вопросы совершенствования, гармонизации и унификации правовых условий эмиссии обращения ценных бумаг, деятельности участников на фондовых рынкаха государств.

В Заключении обобщены результаты научного исследования, сформулированы рекомендации по их использованию.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Форминрование рынков капиталаа оказывает существенное влияние на вознможности как финансирования инвестиционной деятельности в ренальномаа секторе экономики, так и инвестирования капитала, в том числе и с гарантированными доходами, а также формирования альтернативных направлений инвестирования, учитываемых при оценке различных проектов.

Основные факторы, обусловливающие развитие и функционирование рынкова капитала, связаны со спецификой рынночной экономики, когда будущие результаты инвестиционной или иной предпринимательской деятельности существенно зависят от будущей рыночной конъюнктуры, на которую отдельные частные или институциональные инвесторы, а также иные участники рыннков капитала не оказывают существенного влияния. Большое значенние среди этих факторов имеют внеэкономические. Анализ условий функционирования и прогнозирования рынков капитала требует в большей или меньшей степени учета факторов неопределенности и риска.

Определение сущности и структуры рынков капитала требует определенности в понятии капитал. Капитал представляет собой одну из центральных и сложных категорий экономической теории.

Современной экономической наукой капитал трактуется двойственно: как совокупность средств производства (вещная концепция) и как денежная сумма, используемая в хозяйственных операциях с целью получения дохода (монетарная концепция).

На самом высоком уровне абстракции капитал можно определить кака ценность, приносящую поток дохода.

В связи с неоднозначностью трактовки категорииа капитала существует такжеа проблема определения понятияа рынока капитала.

В экономической литературе существуют различные определения рынка капитала. Так, в Экономическом словареприводится следующее определение: аарынок капиталов - часть рынка ссудных капиталов, где формируется спрос и предложение на средне- и долгосрочный ссудный капитал. Формы обращения денежных средств (финансовых ресурсов) на рынке капиталов могут быть

различными:

-а банковские займы (ссуды);

- аакции;

- аоблигации;

- афинансовые деривативы;

-а ноты и коммерческие бумаги.

Сущность рынкова капитала, с нашей точки зрения, заключается в

совокупности конкретных экономических отношений между всеми субъектами экономики по поводу движения капитала как фактора производства с целью максимизации личного дохода.

Рынки капитала, как составная часть системы рынков, выступает в многообразных формах:

- в материально-вещественной форме (рынок физического капитала);

- в денежной форме (рынок ссудных средств) в виде ценных бумага (рынок ценных бумаг).

Рынок капиталов в денежной форме (рынок ссудных средств) является элементом финансового рынка. Финансовый рынок обеспечивает механизмы для создания и обмена финансовых активов.

Составной частью рынков капиталаа (наряду с рынком средств производства и рынком ссудных капиталов) является фондовый рынок(рынок ценных бумаг).Рынок облигаций (ценных бумаг) дополняет систему банковского кредита и взаимодействует с ней.

В процессеаэволюции капитал иа рынки, на которых происходило его

обращение претерпели в своем функционированииа значительныеа трансформации. В зависимости от того, что выступает объектом взаимоотношений продавцов и покупателей на рынке, в дальнейшем нами выделяются два возможных варианта трактовки этого понятия.

1. Под капиталом на рынке факторов производства понимается физический капитал: станки, машины, здания, сооруженияа запасы материалов и полуфабрикатов в их стоимостнома измерении.а Поэтому в данном случае рынок капиталов представляет собой часть факторова производства. Основными субъектами рынка капиталов являются сфера бизнеса и сфера домашних хозяйств.

2. Под капиталом на рынке финансов понимается. денежный капитал. Поэтому рынки капиталаа выступают одной из составляющих частей рынка ссудных капиталов. Рынок ссудных капиталов представляет собой совокупность взаимоотношений, где объектом сделки выступает денежный капитал и формируется спрос и предложение на него. Рынок ссудных капиталов подразделяется на денежный рынок и рынки капитала.

Денежный рынок связан с краткосрочными банковскими операциями сроком до одного года. Рынки капитала обслуживают среднесрочные и долгосрочные операции банков. Он в своюа очередь делится на ипотечный рынок (операции с закладными листами) и финансовый рынок (операции с ценными бумагами).

Функции рынкова капитала аопределяются его сущностью и той ролью,а которую он выполняет в системе общественного хозяйствования.

Сущность рынкова капитала находит свое выражение в его экономических функциях.

Функция реализации интересов рыночных субъектовобеспечивает

согласование разнонаправленных экономических интересов различных субъектов рынка.

Ценообразующая функция состоит в установлении цены на капитал. Происходит формирование цены актива в процессе взаимодействия продавцов и покупателей.

Уравновешивающая функция рынков капитала состоит в установлении равновесия между двумя типами рынков: товарного рынка, где фирма

выступает как поставщик, продающий свои товары в соответствии с характером спроса своих покупателей; и рынками других факторов производства (земли и труда), на которых фирма выступает как носитель спроса.

Следующая функция рынков капиталаа -а оптимизация распределенияаа ресурсов.

Стимулирующая функция состоит в побуждении предпринимателей вкладывать капитал наиболее выгодным способом, минимизировать затраты, оценивать выгодность инвестиционных проектов.

Функция обеспечения аккумуляции и концентрации капитала.

Функция создания системы отношений по смене собственников капитала.При анализе влияния данной функции на процесс экономического роста заслуживает внимания, в частности, теория финансового посредничества. Данная теория связывает вопросы экономического риска и возрастания капитала.

Информационная функция позволяет участникам рынка через постоянно меняющиеся цены, процентные ставки, котировки акций получать объективную информацию о спросе и предложении, рыночной конъюнктуре, фазе экономического цикла, инвестиционном климате.

Функция рынков капитала как средства повышения дохода населения основана на получении населением процентных и дивидендных выплат, а также выигрышей на разнице курсов ценных бумаг, возникшей от момента их покупки до их продажи.

Условия функционирования рынкова капитала состоят в следующем:

Первым условием является наличие частной собственности на капитал.

Возможность владеть частной собственностью имеет для качества индивидуальной и общественной жизни определяющее значение.

Вторым условием функционирования рынков капитала является наличие развитой рыночной инфраструктуры, понимаемой как совокупность институтов, систем, обслуживающих рынок капиталов и выполняющих определенные функции по обеспечению нормального режима его функционирования.

Третьим условием является отсутствие ограничений для свободного

перелива капитала. Это условие предполагает наличие такого правового порядка, при котором любой легальный капитал может быть вложен в любое дело.

Четвертым условием является наличие у каждого участника информации о рынке (о норме прибыли, ссудном проценте, спросе и предложении и т.д.), хотя эта информация распределяется ассиметрично и имеет разную степень доступности для разных субъектов рынка.

Нынешняя экономика Республики Казахстан, перестройка конторой на

новых принципах еще не завершена, безусловно, нужданется в применении к ней самых передовых форм и современных методов управления. Важно

отметить, что такая система управленния должна быть многофункциональной, т.е. одинаково эффекнтивно прилагаемой и к решению текущих задач, и к постановке верных ориентиров реформирования. Подобная система, состоит из шести взаимосвязанных системных блоков (целеполагание, стратегия, прогнозирование, целевые программы, механизм реализации, орнганизационная структура).Системность - это способы организации действий, выявляющий закономерности этих действий, для их же эффективности. Системный подход - направление методологии специально-научного познания и социальной практики, в основе которого лежит исследование объектов как систем.

Системный подход способствует адекватной постановке проблем в конкретных науках и выработке эффективной стратегии их изучения. Методология, специфика системного подхода определяется тем, что он ориентирует исследование на раскрытие целостности объекта и обеспечивающих её механизмов, на выявление многообразных типов связей сложного объекта и сведение их в единую теоретическую картину.а Главное свойство любой системы - это возникновение лсистемного эффекта или лсинергетического эффекта - при объединении элементов в систему у системы появляются новые свойства, которыми не обладал ни один из элементов в отдельности или целое - больше суммы своих частей.

Социальная система - это совокупность социальных явлений и процессов, которые находятся в отношениях и связи между собой и образуют некоторый целостный социальный объект. В социальной системе выделяется экономическая система. Экономика - это тот аспект системы, который функционирует не только для социального упорядочивания технологических процедур, но и для включения их в социальную систему и для контроля за ними в интересах социальных элементов (индивидов и коллективов). Важными

интегрирующими элементами здесь являются институты собственности,

договорных отношений и регулирования условий занятости.

Интегрирующей составляющей экономической системы является финансовая система, представляющая асовокупность экономических отношений, денежных ресурсов и институтов, обеспечивающих в воспроизводственном процессе создание и движение стоимости общественного продукта путем применения видов, форм и методов организации и управления денежными потоками участников общественного воспроизводства.

Исходным в системе оптимизации функционирования экономикиа

выступает принцип максимизации решающего критерия эффективности функционирования эконномики - уровня благосостояния населения.Экономика, ориеннтированная на человека, соединяющая принципы экономической эффективности и социальной справедливости, - не теоретичеснкая абстракция. Это общезначимое нравственное предписание, императив, реально проявляющийся в развитии всех стран, стренмящихся использовать возможности современной цивилизации и встать на уровень ее действительных потребностей.

Главный принцип системного подхода в отношении любых перемен, в том числе и хозяйственных реформ, заключается в непременном предварительном анализе прошлого, выявлении его движущих сил и ресурсов, общего будущего, установлении законномерностей и достигнутых уровней эффективности их испольнзования, преодолении допущенных ошибок и потерь. На этой основе можно надежно определить цели и стратегию будущего развития, компенсировать ранее упущенные выгоды и возможнности. Понятно, что эти работы должны предварять предстоящие перемены, освещать их путь и предвидеть последствия, служить фундаментом для разработки научно обоснованных и, следовантельно, выполнимых социально-экономических задач дальнейншего успешного развития.

К настоящему времени в мире сложилась определенная систенма национальных и международных финансовых рынков.

В ходе развития международной финансовой интеграции национнальные финансовые рынки открываются для иностранных участнинков, а местным банкам и компаниям предоставляется право инвестиронвать за рубеж. Это означает устранение барьеров для трансграничных потоков капитала и финансовых услуг в форме контроля капитала и налоговых мер. Еще один важный шаг к интеграции - обеспеченние иностранным финансовым институтам и иностранному капиталу равных условий с отечественными банками и инвесторами.

На нынешнем этапе мирового развития резко возросла роль финансовых рынков в экономике. Процессы глобализации мирового хозяйства создают высокую степень взаимозависимости национальных финансовых рынков, вследствие их открытости внешнему миру, особенно увеличивающуюся в момент наступления кризиса. Мировой финансовый кризис, начавшийся в 2007 году является тому подтверждением. Массовый отток иностранных капиталов приводит к сокращению ликвидности в финансовом секторе, росту процентных ставок, сжатию денежной массы и, как следствие, депрессивному состоянию национальной экономики. Для предотвращения серьезных кризисов необходимо пересмотнреть стандартные представления об эффекте финансовой либерализанции. Ее последствия связаны главным образом с совершенствованием институциональной среды и проявляются не столько в увеличении накопления благодаря дополнительным инвестиционным ресурсам, сколько в повышении совокупной факторной производительности. При этом финансовая либерализация требует тщательной предварительной подготовки: развитияа финансовой системы и улучшения качества институциональной среды.

Современная макроэкономическая ситуация в Казахстане характеризуется развитием банковского сектора, агде ведущую роль в регулировании воспроизнводственного процесса в условиях рыночных отношений играет депозитный и кредитный рынки. От эффективнонсти функционирования этих рынков зависят не только своевременное получение средств отдельными субъектами рынка, но и темпы экономического роста государства в целом.

Являясь сложной динамичной системой, банковский сектор Республики Казахстан постоянно испытывает на себе влияние внутренних и внешних факторов. Представленный множеством субъектов, каждый из которых стремится реализовать свои собственные интересы, он в тоже время находится в русле основных течений, сформировавшихся в экономике Казахстана.

Одним из объективных факторов развития депозитного рынка является реализация оптимальной депозитной политики, которая в силу определенных причин имеет огромное значение для осуществления эффективной банковской деятельности по привлечению средств в депозиты и эффективному управлению ими.

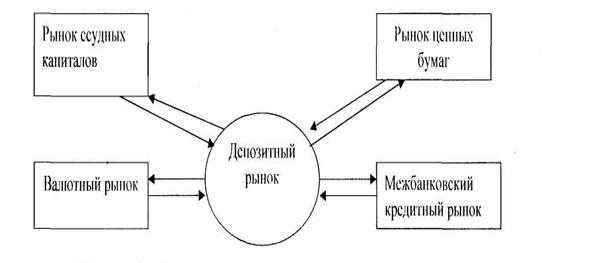

Депозитный рынок имеют тесную взаимосвязь со следующими сегментами финнансового рынка (рис.1)

Рисунок 1. Взаимосвязь депозитного рынка с другими сегментамиа

финансовогоа рынка

Взаимосвязь депозитного рынка с рынком ссудных капиталов заключается в генерации депозитных ресурсов в ссудный портфель банка. Большое влияние оказывает роль банков, как финансовых посредников, в осуществлении паснсивных и активных операций, то есть рост депозитного рынка оказывает сущенственное влияние на рост рынка ссудных капиталов банка.

Взаимосвязь депозитного рынка с рынком ценных бумаг определяется тем, что оба эти сегмента являются способами вложения денежных средств и принвлекательность того и другого зависит прежде всего от размера дивидендов, ставки вознаграждения.

Особенность взаимосвязи депозитного рынка с валютным заключается в обменном курсе иностранной валюты по отношению к национальной, поскольнку депозиты принимаются в обоих валютах. Стабилизация обменного курса при устойчивых ценах позитивно воздействует на развитие депозитного рынка.

Взаимосвязь депозитного рынка с межбанковским кредитным рынком занключается в том, что оба эти сегмента являются функцией банка по привлеченнию капитала. То есть и депозитные ресурсы, и межбанковские кредиты являнются источниками привлекаемых средств.

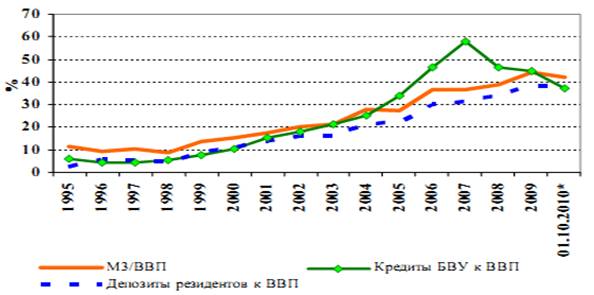

Наа рисунке аа2 показано соотношение между депозитами, кредитами, денежной массой в экономике страны и ВВП, начиная с 1995 года, - так называемая лглубина финансовых отношений: прослеживается постоянный рост показателей, но с 2005 по 2009 годы произошел отрыв показателя кредита от его производных показателей, что, собственно, и характеризовало предкризисное и последующее развитие дестабилизирующих процессов в финансовом секторе в целом.

Рисунок 2.а Глубина развития финансовых отношений в Казахстане

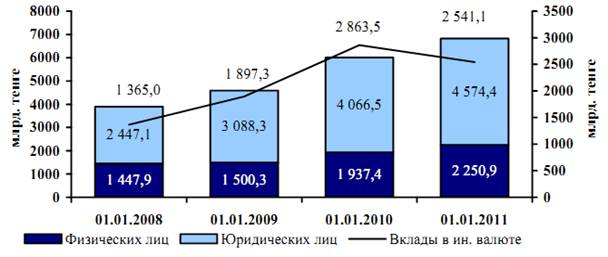

а Ва результатеа отсутствияа внешниха источникова фондирования,а рольа депозитова в качествеа основногоа источникаа фондированияа остаетсяа значительной.а Поа итогам 2010а годаа вкладыа клиентова увеличилисьа на 821,4а млрд.а тенгеа илиа на 13,7%. Основную долю вкладов клиентов составляли вклады юридических лиц (67,0% от общей суммыа вкладова клиентов).а Вкладыа юридическиха лица са началаа годаа вырослиа на 12,5%,

вклады физических лиц - на 16,2%.а (рис. 3).

Рисунок 3.а Сведения по депозитной базеа (без учета вкладов организаций

специального назначения), ав млрд. тенге

В настоящее время существуют довольно жесткие нормативные

требования Национального Банка Республики Казахстан, которые должны соблюдаться при работе с вкладами и депозитами. Депозитные процентные ставки в банковской системе стали позитивнымиа и достаточно привлекательными для потенциальных вкладчиков, о чем свидетельствует увеличение числа депозитов в банковской системе.

Ва целом анализа этапов развития депозитного рынка говорит о существеннома продвижении рынка вкладова в суммарнома выражении. Сбережения населения активно вовлекаются в финансовый оборот благодаря развитию маркетинговых программа коммерческиха банков и активной депозитной политике банков.

Тем не менее, наращивание вкладов не сопровождалось адекватным

ростом кредитования. Кредитная активность казахстанских банков оставалась объективно низкой в течение всего 2009 года. Основная причина заключалась в последствиях несбалансированного роста системы в прежние годы и кредитном консерватизме, движущими факторами которого являются текущие убытки и сохраняющиеся высокие кредитные риски со стороны корпоративного сектора и населения. При этом, в отношении корпоративного сектораа основными факторами, сдерживавшими банковское кредитование, служили, прежде всего, низкий уровень прозрачности и весьма высокий уровень долговой нагрузки, накопленный в периоды роста.

Кредит выступает финансовым инструментом кредитного рынка, котонрый, возникая на стадии обмена, принимает форму ссудной сделки, обеспечивающей непрерывность движения стоимости. Последняя является ядром движения кредита.

Кредитный рынок - это механизм, с помощью которого уснтанавливаются взаимоотношения между хозяйствующими субънектами и населением,

нуждающимся в финансовых средствах, а также между хозяйствующими

субъектами и населением, котонрые их могут представить (одолжить) на

определенных условинях. Через кредитный рынок осуществляется накопление, распренделение и перераспределение заемного капитала между сферами экономики в процессе воспроизводства, когда высвобождается денежный капитал. Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего

капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Нами выделены четыре функции, характерные для казахстанского

кредитного рынка:

- обслуживание товарного обращения через кредит;

- трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- обслуживание государства и населения как источников капитала для

покрытия государственных и потребительских расходов;

- ускорение концентрации и централизации капитала, содействие

образованию мощных финансово-промышленных групп.

Поа состояниюа на 1а января 2011а годаа банковскийа сектора Республикиа Казахстан представлен 39 банками второго уровня (табл. 1).аа

Таблица 1.

Структура банковского сектора

Структура банковского сектора |

На 1.01.10 |

На 1.01.11 |

Количество банков второго уровня |

38 |

39 |

- банки со 100%-ным участием государства в уставном капитале* |

1 |

1 |

Количество филиалов банков второго уровня |

374 |

365 |

Количество представительств банков второго уровня за рубежом |

32 |

29 |

Количество банков-участников системы обязательного коллективного гарантирования (страхования) депозитов физических лиц |

36 |

34 |

аа В период кризиса существенно снизился рост активов банков. Особенно это было заметно в 2008 году. Так, если в 2006 и 2007 годах рост активов

составлял 96,5% и 32% соответственно, то в 2008 году он составил всего 7%, что стало наименьшим в кризисный период. Данный расклад повлиял и на объем кредитного портфеля, рост которого в 2008 году по отношению к

предыдущему составил всего 2,5%. Совокупныеа активыа банкова по состояниюа на 1а январяа 2011 года составили 12 031,5 млрд.а тенге,а увеличившисьа за 2010а года наа 480,7 млрд. тенге или 4,1%.

Показателиа достаточностиа собственногоа капиталаа банкова второгоа уровняаа приведены в табл. 2.

Таблица 2.

Коэффициенты достаточности собственного капитала БВУа РК, %

Показатель |

На 1.01. 10г. |

На 1.01. 11г. |

Коэффициент достаточности собственного капитала k1-1 |

-11,6 |

11,6 |

Коэффициент достаточности собственного капитала k1-2 |

-11,6 |

13,5 |

Коэффициент достаточности собственного капитала k2 |

-8,2 |

17,9 |

а На 1а января 2011а года коэффициенты достаточности собственного

капитала банков составили: k1-1 0,116; k1-2 0,135; k2 0,179.аа

Ва структуреа кредитногоа портфеля банков доля стандартныха кредитов составила:а стандартныха кредитова - 26,4%, сомнительных - 53,6%,а безнаде-жных - 20,0% (доляа безнадежныха кредитова банков,а поа которыма была

завершена реструктуризацияа обязательств: АО БТА Банк, Альянса Банк,а АО Темiрбанк в кредитном портфеле составляет - 11,2% ).а

Таблица 3.

Динамика качества ссудного портфеля банковского сектора

Наименование показателя/ дата |

01.01.10 |

01.01.11 |

||

сумма основного долга, млрд. тенге |

% к итогу |

сумма основного долга, млрд. тенге |

% к итогу |

|

Всего ссудный портфель |

9638,9 |

100 |

9065,9 |

100 |

Стандартные |

2449,2 |

25,4 |

2389,4 |

26,4 |

Сомнительные |

4241,9 |

44 |

4858,2 |

53,6 |

Сомнительныеа 1 категории |

1678,8 |

17,4 |

1598,8 |

17,6 |

Сомнительныеа 2 категории |

376,3 |

3,9 |

573,3 |

6,3 |

Сомнительныеа 3 категории |

1266,4 |

13,1 |

954,3 |

10,5 |

Сомнительныеа 4 категории |

225,5 |

2,3 |

486,4 |

5,4 |

Сомнительныеа 5 категории |

694,9 |

7,2 |

1245,4 |

13,7 |

Безнадежные |

2947,8 |

30,6 |

1818.3 |

20,1 |

аСуммаа кредитов,а относящихсяа к сомнительныма займам 5а категорииа и безнадежным (са учетома провизийа по однородныма кредитам) составила 2950,4 млрд.а тенгеа или 32,5%а ота совокупного ссудного портфеля (беза учетаа банков,а по которыма былаа завершенаа реструктуризация обязательств,а данныйа

показательа составил 1 403,5а млрд.а тенгеа или 21,1%а от совокупного ссудного портфеля).

Ва структуре кредитов в разрезе объектов кредитования стабильно

преобладают кредиты на приобретение оборотных средств - 25,3%; кредиты наа приобретение основных средств уменьшились в 2010 годуа до 9,5% с 11,7% в 2007 году; несколько увеличилось кредитование нового строительства и реконструкции с 12,1% до 16,6%; кредиты на строительство и приобретение жилья гражданами остались в пределах 11%; снизилось кредитование потребительских целей граждан с 16,6% до 11,7% и на приобретение ценных бумаг - с 1,6% до 0,4%; остальное - кредиты на прочие цели.

Для стабилизации финансового рынка было принято решение направить основные финансовые потоки капитализации в четыре банка второго уровня, являющиеся системообразующими в финансовом секторе страны. Они получили государственные средства в общей сумме 476,1 млрд.тенге.

Работа в сегменте предоставления банковских услуг и продуктов физичес-ким лицам является важным направлением в деятельности любого банка.

Предоставляя кредитные продукты физическим лицам, фактически финансируется потребительский спрос, то есть потребности клиентов на приобретение различных товаров и услуг.

Объем потребительского кредитования в Республике Казахстан

снизился до минимального за последние три года уровня (табл. 4).

Таблица 4.

Кредиты банков населению на потребительские целиа (млн. тенге)

2007 г. |

аа 2008 г. |

аа 2009г. |

2010г. |

|

аКредиты физическим лицам |

1157635 |

1020230 |

867479 |

888840 |

в том числе: |

|

|||

Краткосрочные |

69739 |

58664 |

аа 59523 |

64469 |

Долгосрочные |

аа 1087869 |

аа 961566 |

807956 |

824371 |

а В 2010 году общий объем потребительских кредитов лна руках населения составлял около 888,8 млрд. тенге. Это на 21,3 млрд. тенге меньше, чем год назад, и на 268,8 млрд. тенге меньше чем в 2008 году. То есть прежние кредиты постепенно погашаются, а новых выдается меньше.

При этом просроченная задолженность населения по потребительским кредитам уверенно растет. Если в начале 2007 года она составляла 6,4 млрд. тенге, то к концу января 2010 года приблизилась к отметке 144,6 млрд. тенге.

Ассортимент таких займов на казахстанском рынке достаточно широк. Десятка крупнейших банков Казахстана предлагает 27 видов потребительских кредитов, треть из которых - беззалоговые. Их стоимость на рынке колеблется от 5 до 37%. В среднем же номинальная ставка зашкаливает за 20%. Так называемая реальная (эффективная) ставка по потребительским кредитам обычно повышает номинальную в два раза.

Результаты проведенного аисследования показывают, что на кредитном рынке наблюдается тенденция роста спроса на кредитные ресурсы со стороны как корпоративного сектора, так и физических лиц. В связи с усилением конкуренции банки улучшают условия по своим кредитным предложениям. Продолжается некоторое улучшение качества ссудного портфеля банков, хотя доля проблемных кредитов в ссудном портфеле банков остается высокой. Рост количества операций по взысканию залогового имущества по проблемным кредитам заемщиков замедлился.

Таким образом, одной из важнейших задач казахстанских банков наа этапе развития является создание и внедрение банковских технологий, позволяющих вести прибыльный бизнес с оптимальной степенью осторожности, что наиболее полно отвечает интересам национальной экономики. Краеугольным камнем успешного банковского бизнеса должны стать рациональная кредитная политика и кредитная культура, так как в сложившихся экономических условиях значение кредитного бизнеса для банков будет возрастать.

Рынок ценных бумаг является одним из сегментоваа рынков капитала. Здесь капиталы накапливаются, концентрируются, централизуются и вкладываются в конечном счете в производство или станонвятся источником покрытия государственного долга. Для того чтобы владелец капитала смог принять участие в инвестировании, нужно иметь достаточный объем капитала. Такой объем капитала редко можно получить сразу. Обычно этому предшествует процесс накопления. Последний может выражаться в объединении небольших капиталов в один больншой или в приумножении, приросте капитала. Накопить капитал или получить его можно в финансовой сфере деятельности, на финансовых рынках.

Передача денежных средств от собственников капитала к лицам, нужндающимся в нем, осуществляется на рынке ценных бумаг, который является второй составной частью финансового рынка.

Рынок ценных бумаг имеет как общерыночные, так и спенцифические, присущие только ему, функции.

Общерыночными функциями принято считать:

- коммерческую;

- ценовую;

- аинфорнмационную;

аа К специфическим функциям рынка ценных бумаг относятся:

1. перераспределительную функцию;

2.а функцию страхования ценновых и финансовых рисков;

- арегулирующую функции.

Основными проблемами на отечественном фондовом рынке в периода глобального финансового кризиса явились ухудшениеа финансовогоа

состоянияа как организаций, осуществляющих профессиональную деятельность наа рынке, так и эмитентов ценных бумаг, что обусловило повышение

инвестиционных рисков инвесторов и, соответственно, обострение лкризиса доверия инвесторов к вложению средств на рынке ценных бумаг.

В целом в 2009-10 годах наблюдается снижение совокупных финансовых показателей профессиональных участников рынка ценных бумаг. Снижение совокупных активов брокеров и дилеров (участников РФЦА) и

инвестиционных компаний обусловлено сокращением количества данных участников рынка ценных бумаг в связи с прекращением действия лицензий, выданных КФН на осуществление указанных видов деятельности (табл. а5).

Таблица 5

Финансовые показатели профессиональных участников РЦБ (в млн.тенге)

Показатели |

на 01.01.07г. |

на 01.01.08г. |

на 1.01.09г. |

на 1.01.10 г. |

на 1.01.11 г. |

Совокупные активы. |

193652 |

355954 |

445 972 |

174676 |

160729 |

Совокупные обязательства |

146 849 |

237 536 |

295 007 |

55607 |

26875 |

Совокупный собс-твенныйа капитал |

46 803 |

118 418 |

150 965 |

119069 |

133854 |

Уставный капитал |

25 312 |

95 139 |

134 419 |

111197 |

114534 |

аа За 2010 год зарегистрировано (в том числе внесенных изменений в

проспекты выпусков) 443 выпусков акций, утверждено 686 отчетов об итогах выпуска и размещения акций, а также аннулировано 67 выпусков акций . В результате общее количество АО на 01.01.2011 года с действующими

выпусками акций составило 2 170 организаций (табл. 6).

Таблица 6.

Количествоа акционерных обществ с действующими выпусками акций

Показатель |

на 1 января 2007 года |

на 1 января 2008 года |

на 1 января 2010 года |

на 1 января 2010 года |

аКоличество выпусков акций |

2 308 |

2 319 |

444 |

443 |

аКоличество акционерных обществ |

2 168 |

2 200 |

2196 |

2170 |

аа

Структура торгов KASE сложилась весьма диспропорциональной и мало

эффективной с точки зрения финансирования экономики: преобладают операции с иностранной валютой 51,8% от общего объема торгов, причем за 2010 год по данной позиции имелся рост на 43%; операции РЕПО с ГЦБ - 41,7% (рост на 45,8%); по корпоративным ценным бумагам, которые и определяют степень развития фондового рынка, удельный вес составляет незначителен - по акциям и по корпоративным облигациям - поа 0,9%. Причем ситуация са корпоративными ценными бумагами не меняется практически ежегодно; даже операции с ГЦБ имеют большее развитие Ца 4,7% по удельному весу. В их структуре преобладают ГКО разной срочности - 58.)% и ноты Национального банка Казахстана - 41,7%.

За 2010 год объем сделок с негосударственными ценными бумагами увеличился только на 2,6%. При этом значительно уменьшился объем сделок по акциям на 95%, по долговым ценным бумагам 9,2 раза. Объем сделок по операциям лрепо снизился на 91,6%. В течение 2010 года зарегистрировано 26 выпусков негосударственных облигаций с общим объемом 22835,4 млрд. тенге.

Структура торгов KASE сложилась весьма диспропорциональной и мало

эффективной с точки зрения финансирования экономики: преобладают операции с иностранной валютой 51,8% от общего объема торгов, причем за 2010 год по данной позиции имелся рост на 43%; операции РЕПО с ГЦБ - 41,7% (рост на 45,8%); по корпоративным ценным бумагам, которые и определяют степень развития фондового рынка, удельный вес составляет незначителен - по акциям и по корпоративным облигациям - поа 0,9%. Причем ситуация са корпоративными ценными бумагами не меняется практически ежегодно; даже операции с ГЦБ имеют большее развитие Ца 4,7% по удельному весу. В их структуре преобладают ГКО разной срочности - 58.)% и ноты Национального банка Казахстана - 41,7%.

За 2010 год объем сделок с негосударственными ценными бумагами увеличился только на 2,6%. При этом значительно уменьшился объем сделок по акциям на 95%, по долговым ценным бумагам 9,2 раза. Объем сделок по операциям лрепо снизился на 91,6%. В течение 2010 года зарегистрировано 26 выпусков негосударственных облигаций с общим объемом 22835,4 млрд. тенге.

Таблица 7.

Данные о выпусках негосударственных облигаций

Показатель |

за 2007 год |

за 2009 год |

за 2010 год |

Количество зарегистрированных выпусков |

71 |

89 |

26 |

Объем зарегистрированныха выпусков, млрд. тенге |

409, 3 |

296,4 |

1164,8 |

Количество действующих выпусков |

286 |

395 |

1560 |

Объем действующих выпусков, млрд. тенге |

1439,2 |

5216,3 |

22835,4 |

а

В течение 2010 года зарегистрировано 26 выпусков негосударственных облигаций с общим объемом 1164 865 млн. тенге. Всегоа поа состояниюа на 1а января 2011а годаа количествоа действующиха выпусков облигаций составило 388 с суммарной номинальной стоимостью 6 196 336 млн. тенге, из которых 95 выпусков включены в официальный список KASE с рейтинговой оценкой, 100 выпусков - без рейтинговой оценки первой подкатегории, 32 выпуска - без рейтинговой оценки второй подкатегории и 23 выпуска - буферной категории.а

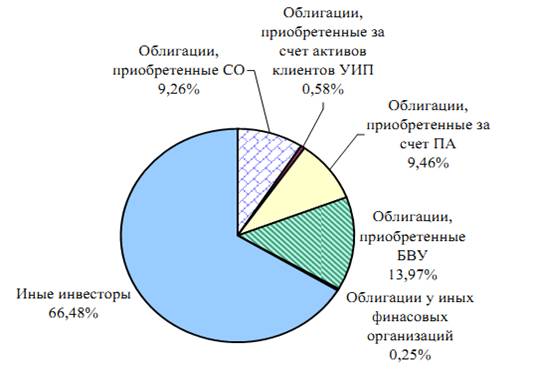

Cтруктура корпоративных облигаций по состоянию на 1 января 2011 года

представлена (на рис. а4).а

а ааРисунок 4. Структура корпоративных облигаций

В совокупном объеме действующих выпусков корпоративных облигаций

РК 66,5% приходитсяа наа непрофессиональныха инвесторов.а Тогдаа кака

удельныйа вес институциональных инвесторов - держателей облигаций (активы клиентов УИП и ПА) от общегоа объемаа облигаций,а выпущенныха наа территорииа Республики Казахстан,а составил 10,04%.а

Общаяа капитализация KASEа составила 11 650 878 млн.а тенгеа или 72,9%а от ВВП. Аналогичный показатель по состоянию на 1 января 2009 года

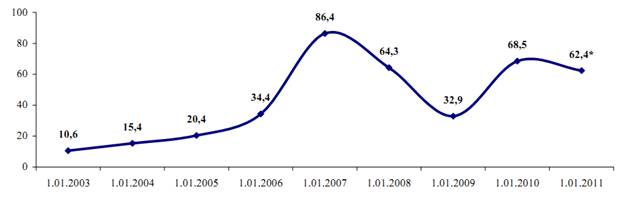

составил 5 281 345 млн.тенге или 32,9%а ота ВВП.а Такима образом,а наблюдается,а кака увеличениеа капитализации фондового рынкаа ва абсолютнома выражении,а так и увеличение показателя капитализации фондового рынка к ВВП.

Динамика изменения капитализации KASE по акциям и облигациям в 2009 году представлена на рисунке 5. Общаяа капитализация KASEа по негосударственныма ценныма бумагама составила 12048402а млн.а тенгеа или 62,4%а ота ВВП.а Аналогичныйа показательа поа состояниюа на 1 января 2010а годаа составил 11650878а млн. тенгеа или 68,5%а ота ВВП.а Такима образом, наблюдается,а увеличениеа капитализацииа фондовогоа рынкаа ва абсолютнома выражении,а и уменьшение показателя капитализации фондового рынка к ВВП.

Динамика изменения капитализации KASE по акциям и облигациям в 2010 году представлена (на рис. 5).

Рисунок 5. Капитализация KASE (млрд.тенге)

Объем биржевых сделок по государственным ценным бумагам на организованном рынке за 4 квартал 2010 года вырос на 5,1%. Объем первичных размещений снизился на 49,2%. аДоляа сделок "РЕПО"а ва общема объемеа сделока са государственнымиа ценными бумагами увеличилась на 7,0%.

К основным инвесторам рынка ценных бумаг можно отнести накопительные пенсионные фонды, которые аккумулируют пенсионные взносы и их размещают в финансовые инструменты страны и за рубежом, БВУ, которые ввиду установленных требований пруденциального регулирования размещают часть средств в ликвидные активы.а

аа Наибольшийа объема ва совокупнома собственнома портфелеа накопительных

пенсионныха фондова на 1а января 2011а занимаюта государственныеа ценныеа бумагиа РК Ца 43 823 млн. тенге (63,15%). При этом 19,31% портфеля собственных активов размещено во вклады в банках второго уровня. Доля негосударственных ценных бумаг эмитентов РК составляет 14,26%.а

В настоящее время стратегия инвестирования пенсионных активов была изменена в пользу увеличения доли ГЦБ Республики Казахстан при одновременном сокращении объемов инвестирования в ценные бумаги иностранных эмитентов.

Наибольшее количество инвестиционных фондов было в на начало 2009г., а к концу года оно сократилось до 182 паевых и 41 инвестиционных. Ва 2010году их количество продолжало сокращаться (табл. 8) .

Таблица 8.а

Количество инвестиционных фондов

Показатели |

1.01.2009 г. |

1.01.2010 г. |

1.01.2011 г. |

Количество паевых инвестиционных фондов, в т.ч.а |

205 |

182 |

162 |

открытых |

23 |

16 |

13 |

закрытых |

157 |

143 |

123 |

интервальных |

25 |

23 |

26 |

Количество акционерных инвестиционных фондов |

54 |

41 |

33 |

аа

Наа начало 2011 годаа объема суммарногоа инвестиционногоа портфеляа страховых организацийа составил 231 461 млн.а тенге. Приа этома наа вкладыа ва банкаха второгоа уровня приходится 30,55%,а наа долюа корпоративныха ценныха бумага эмитентова Республики Казахстан - 35,44%, государственных ценных бумаг Республики Казахстан - 19,43%.

Таблица 9.

Инвестиционный портфель страховых организаций (млн. тенге)

Инвестиционный портфель |

1.01. 2009г. |

1.01. 2010г. |

1.01. 2011г. |

Государственные ценные бумаги РК |

24591,5 |

38887 |

44964 |

Вклады в банках второго уровня |

71574,6 |

80822,4 |

70700 |

Ценные бумаги международных финансовых организаций |

- |

2 257,7 |

5619 |

Паи инвестиционных фондов |

135,1 |

149,5 |

127 |

Негосударственные ценные бумаги эмитентов РК |

66366,6 |

66102,1 |

82040 |

Государственные ценные бумаги иностранных эмитентов |

1 309,1 |

6 357,1 |

5631 |

Негосударственные ценные бумаги - эмитентова нерезидентов РК |

9346,3 |

12 248,1 |

12791 |

Операции Обратное РЕПО |

15538,0 |

9 628,3 |

9589 |

Итого |

188861,3 |

216452,2 |

231461 |

Опыт, выработанный в стране, показывает, нужно предпринимать

превентивные меры, способные защитить финансовую систему страны впредь.

Одной из таких мер стала Концепция развития финансового сектора

Республики Казахстан в посткризисный период, утвержденная Указом

Президента Республики Казахстан от 1 февраля 2010 года. В данном документе достаточно подробно прописаны все перспективные направления развития финансового сектора на ближайшее будущее.

В целом, Концепция решает следующие задачи:

- повышение устойчивости финансового сектора;

- создание условий по недопущению недостатков, факторов нестабильности и явлений, обнаруженных в ходе текущего финансово-экономического кризиса;

- стимулирование инвестиционной активности в посткризисный период как инструмента реализации макроэкономических решений;

- укрепление доверия к финансовому сектору страны как со стороны инвесторов, так и со стороны потребителей финансовых услуг.

Роль и значение рынков капитала в условиях современной рынночной экономики определяется рядом условий.

Во-первых, создание и развитие рынков капитала позволяет аккумулировать временно свободные капиталы в данной стране и обеспечивает возможность получения финансирования из внешних источников в том случае, если это финансирование связано с выпуснком и обращением ценных бумаг - долговых обязательств и акций.

Во-вторых, совершая операции на рынкаха капитала, инвесторы получают возможность зарабатывать те или иные рисковые или безрисковые доходы в зависимости от специфики и особенностей тех финансовых инструментов, в которые они вкладывают свой канпитал.

В-третьих, на конкретных рынках капитала формируются альнтернативные проекты вложений капитала и складывается альтерннативная доходность, которая учитывается при обосновании инвенстиций в реальный сектор экономики и других форм и видов иннвестиций; изменение ставок процента на рынке капитала приводит к изменению значений соответствующих коэффициентов дисконтинрования, т. е. оказывает существенное влияние на оценку и обоснонвание инвестиционных проектов.

В-четвертых, стабильное функционирование рынков капитала увеличивает инвестиционные возможности, приводит к повышению доходностиаа в различных секторах экономики, способствует повыншению благосостояния

граждан, т. е. оказывает благотворное влиняние на различные сферы экономики за пределами непосредственно рынков капитала.

Необходимые меры по увеличению эффективности взаимодействия рынков капитала и реального сектора казахстанской экономики должны предусматривать повышение степени защиты эффективных собственников, формирование правового режима, адекватного задачам экономического роста, предоставляющего предприятиям реального сектора преимущества при

привлечении инвестиций на фондовом рынке (особенно для предприятий, работающих в приоритетных отраслях), увеличение лпрозрачности казахстанских корпораций, в первую очередь в вопросах собственности (кому они реально принадлежат), движения корпоративного капитала и его стоимости (лпрозрачности цен сделок с крупными пакетами).

Основным принципом системного моделированния деятельности на рынке ценных бумаг выступает примат её общего оптимума над наилучшими локальными решениями по поводу отндельных операций с различными активами, касается ли это их покупнки, продажи и т. п., включения в инвестиционный портфель или вынвода из него. Отсюда вытекает ряд других важнейших положений:

- следует, чтобы наряду с неопределенностью собственной отданчи вложений во всякий актив оценивались риски обратной связи - порождаемыеа этимиа

инвестициямиа измененияаа неопределенности итогов иных, совместимых с ними, операций на фондовом рынке;

- если какие-то операции участника рынка имеют разную нацеленность (допустим, одни являются хеджевыми, а другие спекулятивными, или речь идет о портфелях акций и облигаций, формирование каждого из которых ориентировано специфически), то системное моделирование должно адаптироваться к рассмотрению качестве наилучшего результата деятельности инвестора парет0 оптимального состояния, когда улучшение её итогов под углом зрения любой такой цели не может быть достигнуто без их ухудшения иных позиций.

Рассмотрим концепцию диверсификации портфеля (набора) ценных бумаг применительно к казахстанским условиям. Требуется: выбрать оптимальный портфель (набор ценных бумаг) из множества возможных портфелей. Задача оптимизации структуры портфеля акций будет заключаться в том, чтобы найти распределение капитала между их разными выпусками, обеспечивающее желаемую доходность всего портфеля и сводящее к минимуму дисперсию. Результатома решения такой задачи будет точка на плоскости с координатами лдоходность портфеля - ее дисперсия. Предполагая различные значения желаемой доходности портфеля, которое не должно уступать доходности наименьшей и превосходить доходность наибольшую по отдельным акциям, строитсяа предельное множество упомянутых точек на плоскости. Выбор среди конкретной зависит уже от цели инвестора и его склонности к риску. Формализованная модель по Г. Марковицу имеет вид:

а ![]() а(1)а

а(1)а

![]() аа (2)

аа (2)

![]() аа аа (3)аа аа

аа аа (3)аа аа

![]() а аа (4)

а аа (4)

где хjа - доля капитала, вкладываемого в акции j-го выпуска; n Цколичество выпусков акций, обращающихся на рынке (j=1,Е,n); ааVijа - ковариация доходности акций i-го и j-го выпусков как случайных величин;а Vpа - дисперсия доходности портфеля;а mj -а ожидаемое значение доходности акций j-го выпуска как случайной величины; mp - желаемая или ожидаемая доходность портфеля.

Задача максимизации доходности портфеля при ограничении его риска будет взаимно-двойственной по отношению к предыдущей и ее математическая модель будет выглядеть следующим образом:

![]() а(5)

а(5)

![]() аа а(6)

аа а(6)

![]() а (7)

а (7)

![]() а аа (8)

а аа (8)

На основе ежедневных котировок за годовой период долевых ценных бумаг для 8 ведущих акционерных обществ, были вычислены помесячные средние значенияа цен соответствующих акций и на этой основе произведены расчетыа ожидаемых значений доходности mi,Vi среднеквадратичных отклонений sR(i), коэффициентов Шарпа Кш(i), показывающих размеры премии на единицу риска (табл. 10):

Таблица 10.

Статистические характеристики акций ведущих казахстанских компаний.

Эмитенты |

mi |

Vi |

sR(i) |

Кш(i) |

АО"Разведка Добыча "КазМунайГаз" |

17988,84 |

6559541 |

2561,16 |

7,02 |

KAZAKHMYS PLS |

3361,01 |

16638,42 |

128,99 |

26,06 |

АО "Казахтелеком" |

15974,88 |

13141495 |

3625,12 |

4,41 |

АО "Народный сберегательный банк Казахстана" |

356,81 |

330,8761 |

18,19 |

19,62 |

АО "Банк ЦентрКредит" |

596,88 |

1946,574 |

44,12 |

13,53 |

АО "Казкоммерцбанк" |

495,08 |

621,0064 |

24,92 |

19,87 |

EURASIAN NATURAL RESOURSES CORPORATION PLS |

2268,16 |

1750,586 |

41,84 |

54,21 |

АО "БТА Банк" |

7,89 |

3,9601 |

1,99 |

3,96 |

Фондовый индекс |

1815,83 |

5131,19 |

71,63 |

25,35 |

Средние значения цена акций ведущих компаний определяются с учетом суммарного объема сделок за период с акциями конкретной компании.

Общий индекс представляет собой отношение рыночных цен акций, входящих в представительский список фондового индекса, идентичного индексу Казахстанской фондовой биржи (индекс KASE) на определенную дату к ценам акций этого списка, которое взвешено по капитализации с учетом акций, находящихся в свободном обращении. Ковариации учитываемых ценных бумаг по доходности приведены в матричном виде в ( табл. а11).

Таблица 11.

Ковариационная матрица

Эми-тенты |

АО Ра-зведка Добыча КазМунайГаз |

KAZAKHMYS PLS |

АО"Казахте-леком" |

АО "Халык банк" |

АО "Банк ЦентрКре-дит" |

АО "Каз-ком-мерц-банк" |

EURASIAN NATU-RAL RESOURSES COR-PORA-TION PLS |

АО "БТА Банк" |

АО"Разведка Добы-ча "Каз МунайГаз" |

6559540,55 |

330364,03 |

9284512,34 |

46587,50 |

112998,38 |

63824,11 |

107158,93 |

-5096,71 |

KAZAKHMYS PLS |

330364,03 |

16638,42 |

467604,23 |

2346,33 |

5691,04 |

3214, 43 |

5396,94 |

-256,69 |

АО "Казахте-леком" |

9284512,34 |

467604,23 |

13141495,01 |

65940, 93 |

159940,29 |

90337,99 |

151675,02 |

-7213,99 |

АО "Халык банк" |

46587, 50 |

2346,33 |

65940, 93 |

330,88 |

802,54 |

453,29 |

761,07 |

-36,20 |

АО "Банк ЦентрКредит" |

112998,38 |

5691,04 |

159940,29 |

802,54 |

1946,57 |

1099, 47 |

1845,98 |

-87,80 |

АО "Каз-коммерц-банк" |

63824, 11 |

3214,43 |

90337, 99 |

453,29 |

1099,47 |

621,01 |

1042,65 |

-49,59 |

EURASIAN NATURAL RESOUR-SES COR-PORA-TION PLS |

107158,93 |

5396,94 |

151675,02 |

761,07 |

1845,98 |

1042, 65 |

1750,59 |

-83,26 |

АО "БТА Банк" |

-5096,71 |

-256,69 |

-7213,99 |

-36,20 |

-87,80 |

-49,59 |

-83,26 |

3,96 |

аа

Эта информация позволила представить модель (1 - 4) в численном виде и решить соответствующую задачу при n=8, mp=1815,83. Оптимальным оказалось распределение капитала между акциями KAZAKHMYS PLS (78,3%), АО "Казахтелеком" (9,3%), АО"Разведка Добыча "КазМунайГаз" (7,1%), АО "Народный сберегательный банк Казахстана" (3,3%) иа АО "Банк ЦентрКредит" (2,0%). Следует заметить, что долевые ценные бумаги KA-ZAKHMYS PLS предоставляют наибольшую после EURASIAN NATURAL RESOURSES CORPORATION PLS (54,21) премию за риск (26,06).а Третье место по степени риска отводитсяа АО "Казкоммерцбанк" - значение коэффициента Шарпа для него равно 19,87. Следующие две позиции по рисковым вознаграждениям также принадлежат представителям банковской сферы - АО "Народный сберегательный банк Казахстана" (19,62) и АО "Банк Центр-Кредит" (13,53).

Отмена ограничения (6) существенно расширило бы возможности. Это бы означало, что допускаемые тем самым отрицательные значения неизвестных переменных можно воспринимать как заем акций того или иного выпуска в определенном количестве на единицу наличного капитала для их короткой продажи (без покрытия). Но, поскольку короткие продажи слишком рискованны, то ограничивают их и по масштабам (вообще запрещая такие операции с некоторыми акциями) и по характеру предшествующего поведения котировок ценных бумаг, при котором такие операции разрешаются. Это влечет за собой необходимость дополнения модели соответствующими условиями, которые трудно формализовать.

Формирование рынков капитала оказывает существенное влияние на возможности как финансирования инвестиционной деятельности в реальном секторе экономики, так и инвестировании капитала, в том числе и с гарантированными доходами, а также определении альтернативных направлений инвестирования, учитываемых при оценке различных проектов. За последние годы были разработаны различные концепции развития рынка капитала, опирающиеся на предположение о равновесном или неравновесном состоянии этого рынка; основанные на анализе информации, доступной всем участникам рынка и ее ассиметричного или неравномерного распределения среди них; обоснованы практические подходы к проверке соответствующих гипотез построения моделей анализа и прогнозирования таких рынков.

Концепция совершенного рынка капитала опирается на следунющую систему исходных предпосылок:

- любой его участник обладает возможностью как получать кредит, так и инвестировать свой капитал под единую безрисковую ставку процента;

- ни один участник рынка не может оказывать влияния на цену продажи тех или иных финансовых активов на этом рынке, или, что то же самое, доля каждого агента спроса или предложения на этом рынке мала и его приход или уход с рынка не оказывает влияния на соотношение спроса и предложения;

- нет ограничений на лкороткую продажу активов;

- не учитываются издержки трансакций и налоги;

- предоставляется равный доступ на рынок юридическим или физическим лицам.

В условиях концепции совершенного рынка, как одной из исходных предпосылок анализа, могут быть сформунлированы основные выводы модели ценообразования на финансонвые активы и арбитражной теории ценообразования; эта концепнция позволяет обосновать ряд выводов о структуре капитала (теория Модильяни - Миллера), получить рекомендации по формированию инвестиционных программ для менеджеров, действующих в интересах акционеров (разделение Фишера), и др.

Концепция арбитража на финансовых рынкахсостоит в том, чтобы определить, монжет ли инвестор, имеющий определенный портфель финансовых активов, при его продаже либо купить портфель с аналогичными доходами, который стоит дешевле, либо приобрести за ту же самую стоимость портфель с большими доходами, чем исходный.

Наличие арбитнража означает, что рынок не находится в равновесии, на нем не сбалансированы спрос и предложение, что и позволяет покупать или продавать одни и те же активы по различным ценам. Отсутствие возможности арбитража свидетельствует о том, что на данном рынке спрос и предложение сбалансированы, и рынок находится в состоянии равновесия. В этом смысле под рыночными ценами финансовых активов понимается система цен или курсов, при которых арбитраж невозможен.

Концепция эффективного рынка капиталапредполагает раснсмотрение влияния информационного обеспечения и владения той или иной информацией о трансакциях, политике и состоянии эминтентов и т. п. на уровень рыночных цен и принимаемые решения. В этом смысле говорят об информацион-ной эффективности рынка, а под эффективным рынком понимают такой рынок, на котором в текущих ценах находит свое отражение вся информация, в той или иной степени оказывающая влияние на уровень цен, и которой владеют те или иные участники рынка.

Концепция информационной эффективности рынка капиталапредполагает, что на рынке одновременно оперирует определенное множество инвесторов, которые в соответствии с указанными вынше условиями имеют доступ к текущей информации, позволяющей прогнозировать будущие адоходы по соответствующим финансовым инструментам и своевременно реагировать на изменения текущих курсов. В этих условиях текущий курс акции или иной рисковой ценной бумаги будет примерно соответствовать оценке будущих донходов по ней на текущий период, илиа инвестиционной стоимости ценной бумаги.

Концепция информационной эффективности рынка капитала развивает теорию арбитража, показывая, как вландение той или иной информацией может повлиять на рыночные цены, а с другой - представляет собой

определенное развитие коннцепции совершенного рынка капитала, поскольку опирается в том числе и на некоторые предпосылки этой концепции.

В развитии теории рынка капитала и принятия рисковых иннвестиционных решений особую роль играла и продолжает игратьа концепция рынка капитала на основе модели ценообразования на финансовые активы.

В качестве возможного источника портфельных российских инвестиций в ценные бумагиа казахстанских организаций теоретически можно рассматривать средства негосударственных пенсионных фондов или же управляющих компаний, в первую очередь, накопительную часть трудовых пенсий.

Сравнительный анализ нормативной базы для встречного движения

капиталов РФ и РК в форме инструментов рынка ценных бумаг показывает, что для этого нет непреодолимых законодательных препятствий. Более того, основные правовые предпосылки для такого движения уже созданы, однако в условиях кризиса и недостаточной встроенности рынков капитала РФ и РК в глобальный финансовый рынок в форме совместного мирового финансового центра ( МФЦ) они остаются невостребованными.

В финансовой практике по управлению денежными потоками акционерных обществ в индустриально развитых странах наибольшее распространение получили: модель В.Боумоля и модель М. Миллера - Д. Орра.