Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Реализация экономических интересов в системе страховых отношений

Автореферат докторской диссертации по экономике

|

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТА

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТАКОЛОМИЕ - Любовь Гавриловна

РЕАЛИЗАЦИЯ ЭКОНОМИЧЕСКИХ ИНТЕРЕСОВ В СИСТЕМЕ СТРАХОВЫХ ОТНОШЕНИЙ

08.00.01 - Экономическая теория

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

доктора экономических наук

Москва - 2010

Диссертация выполнена на кафедре экономической теории

Московского государственного института электроники и математики (технический университет)

Научный консультант:аа доктор экономических наук, доцент а

аа Гуськова Марина Федоровна

Официальные оппоненты: адоктор экономических наук, доцент

аа ааВаславская Ирина Юрьевна

доктор экономических наук, профессор

аТебиев Борис Каз-Гиреевич

а доктор экономических наук, профессор

а Толокина Елена Леонидовна

Ведущая организация: Федеральное государственное образовательное учреждение высшего профессионального образования Российская экономическая академия им. Г.В. Плеханова

Защита состоится л____а ____________ 2011г., в ____ часов на заседании диссертационного совета Д 212.154.31 при Московском педагогическом государственнома университете по адресу: 119571, г. Москва, просп. Вернадского, д. 88, ауд. 802.

С диссертацией можно ознакомиться в библиотеке Московского педагогического государственногоа университета

119991, ГСП-2, г. Москва, ул. Малая Пироговская, д.1

Автореферат диссертации разослан л____ _______________2011 года

Ученый секретарь

диссертационного совет В.Е. Ковалева

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность проблемы. Экономические интересы, будучи проявлением экономических отношений, выступают объективной основой механизмов мотивации и стимулирования хозяйствующих субъектов, формирование которых требует необходимых институциональных условий.

Процесс общественного воспроизводства, представляющий собой противоречивое взаимодействие различных сил природного и общественного характера, создает соответствующие предпосылки для возникновения страховых отношений, выражающих экономические интересы субъектов, связанные с обеспечением минимизации ущерба при наступлении неблагоприятных событий.

Сложившаяся система страховых отношений в России слабо учитывает экономические интересы субъектов, в том числе государства, и не обеспечивает их взаимного согласования. Это обусловливает низкую степень реализации стимулирующего потенциала страхования, как важного инструментаа рыночной инфраструктуры, что предопределяет необходимость совершенствования экономических и организационных основ страховой деятельности в целях аформирования эффективного механизма согласования и реализации аэкономических интересов хозяйствующих субъектов, как средстваа аобеспечения стабильности экономической системы в целом, а такжеа ее аотдельных уровней и сфер, к числу которых, в частности, относится санаторно - акурортный и туристский комплексы.

В экономической теории вопросам страхования и выявления его места как сферы проявления экономических отношений и интересов в экономической системе в целом и в финансовой системе, в частности, в нашей странеа ва настоящее время, к сожалению, не уделяется достаточно внимания. аПо-видимому, это является наследием развития экономической науки в период огосударствления экономики, когда существенно важными представлялись прямые, а не опосредованные экономические отношения. Хотя имеются доказательства достаточно бурной полемики по теоретическим вопросам страхования именно в рамках политико-экономического аспекта, происходившей на стыке XIX-XX вв. Однакоаа многиеаа вопросыаа теоретическогоа порядка остаются нерешенными до сих пор. В исследованиях, посвященных страхованию, не определены место и роль отношений страхования в структуре общественного воспроизводства, не нашел должного освещения вопрос о природе и сущности экономических отношений,а которые проявляются как экономические интересы субъектов страхования, а также о проблеме их согласования в рыночных условиях. Страховая деятельность рассматривается вне системы экономических интересов, а категории имущественного и страхового интереса исследуются, преимущественно, в правовом аспекте. аа

Требует внимания также вопрос о страховых дефинициях, которые точно и однозначно отражали бы экономическую сущность категорий страхования. В теории страхования является проблемой определение самого понятия страхования как экономической категории. Сложность заключается в том, что система страховых отношений должна охватывать только отношения по поводу возмещения ущерба. Однако в страхованииа существуют накопительные виды, зачастую не связанные с причинением ущерба или вреда (страхование к бракосочетанию или на дожитие, например). Поэтому совместить в одном определении сущность страхования, как средства возмещения прямого ущерба, и, одновременно, как средства будущего материального обеспечения каких-либо потребностей человека, достаточно сложно. Кроме того, страховые отношения не должны отождествлятьсяа с трансфертными отношениями, связанными с социальной защитой населения. Между тем, по нашему мнению, многие виды социального страхования (не предусматривающие предварительных платежей и имеющие характер страхового обеспечения), по существу, страхованием не являются, однако подпадают под существующие определения. Еще одна сложность заключается в том, что в страховании присутствуют два направления, значительно разнящиеся в своей сути. Это рисковые виды страхования и накопительные, традиционно объединяемые под названием страхование жизни. Если, в первом случае, страхование призвано выполнить рисковую функцию, просто возместив пострадавшему ущерб, нанесенный последствиями несчастных случаев, то, во втором случае - сберегательную функцию, при этом, временно свободные средства, аккумулированныеа в страховом фонде, служат для страховой организации источником инвестиций, а для страхователя - источником капитализации взносов.

В ходе исследования необходимо выявить противоречия,а проявляющиеся в процессе реализации экономических интересов субъектова страховых услуг аи адать оценку эффективности использования применяемых инструментов арегулирования страховых отношений.а

Все эти и другие вопросы предопределилиа актуальностьа диссертационногоа исследования, его цель и задачи.

Степень научной разработанности проблемы. Методологические основы исследования природы и роли экономических интересов в хозяйственной жизни общества разработаны в трудах крупных зарубежных ученых разных поколений и направлений экономической мысли, в частности, Д.Гэлбрейта, Ф.Кенэ, Э.Кругера, К.Маркса, У.Петти, А.Смита, Г.Таллока, Р. Экелунда и др.

Положения о содержании экономических интересов и механизме их реализации в разное время разработаны в трудах отечественных авторов: Л.И.Абалкина, М.К.Басковой, В.В.Басова, Г.М. Гака, Б.Я Гершковича, Г.Е.Глезермана, А.Г.Здравомыслова, В.П.Каманкина, О.Ю.Мамедова, В.Н.Овчинникова, Ю.И.Палкина, В.В.Радаева, С.С. Слепакова, Д.И. Чеснокова.

Значительный вклад в исследование теории и практики отечественного страхования внесли: А.Л.Алякринский, И.Т.Балабанов, К.Г.Воблый, А.И.Волков, А.А Гвозденко, Н.И.Голуб, С.Л.Гришаев, С.Л.Ефимов, Э.Т.Кагаловская, Л.И.Корчевская, Е.В.Коломин, А.Б.Крутик, А.Л.Мотылев, В.И.Рябикин, К.Е.Турбина, Г.И.Фалин, Т.А.Федорова, А.К.Шихов, Э.Штрауб, М.Я.Шиминова и др.

Зарубежный опыт организации страхового бизнеса нашел отражение в работах: П.Альбрехта, Р.Бигленда, Д.Бланда, Ч.Вилсона, Ж.Лемера, А.Манеса, М.Ротшильда, Дж.Стиглица, Э. Уайта, Э.Цандера.

В то же время, теоретические проблемы экономических интересов и их реализации в системе страхового бизнеса в отечественной экономической литературе изучались относительно мало.

За рамками активного политико-экономического анализа остаются экономические отношения и интересы субъектов страховых отношений, функционирующих в региональных формированиях с четко выраженной отраслевой ориентацией, к числу которых относится эколого-курортный и туристский регион - Кавказские Минеральные Воды.

При этом, как свидетельствует мировой опыт, санаторно - курортный и туристский бизнес, опирающийся на развитую систему страховых отношений, является одной из наиболее доходных отраслей национальной экономики.

Все эти обстоятельства обусловили выбор темы диссертационного исследования и его структуру.а

Объект и предмет исследования. Объектом исследования является рынок страховых услуг в аспекте экономических интересов субъектов в рекреационной сфере.

Предмет исследования - совокупность экономических отношений и интересов, охватывающих систему страховой защиты в региональных формированиях с социально-функциональной спецификой.

Цель диссертационного исследования состоит в выяснении специфики экономических интересов субъектов страховых отношений и выработке основ финансово-кредитного механизма их реализации на примере санаторно-курортной и туристской сфер.

Логикаа поставленной цели предполагает решение следующих задач:

-а теоретическое выяснение сущности интересов как экономической категории и их роли в условиях современной экономической системы;

- выявление места страхования как сферы проявления экономических отношений и интересов в экономической системе в целом и в финансовой системе, в частности;а

-а оценка эвентуальных рисков субъектов страховых отношений и способов их минимизации посредством применения современных приемов риск-менеджмента;

-а выявление противоречий, проявляющихся в процессе реализации экономических интересов субъектов страховых услуг и оценка эффективности использования применяемых инструментов регулирования страховых отношений;

- обоснование специфики страховых отношений и интересов субъектов, функционирующих в регионе с ярко выраженной рекреационной направленностью и процесса их реализации в санаторно-курортной и туристской сферах на основе сочетания рыночных и государственных форм стимулирования;

- выработка организационно-экономической модели согласования интересов субъектов страхованияа с целью предотвращения и смягченияа эвентуальных рисков в рекреационном комплексе.

Теоретической и методологической основой исследования послужили концепции, теоретические положения, представленные в трудах отечественных и зарубежных экономистов, разработки и рекомендации специалистов в области реформирования страховых отношений, программные и методические документы органов государственной власти различного уровня. Обоснование теоретических положений и аргументация выводов осуществлялись в рамках системного подхода, на основе использования принципов диалектического метода.

Реализация поставленных в работе задач на разных этапах их рассмотрения потребовала применения таких конкретных методов, как экономико - математический, экспертных оценок, графический, теоретического моделирования,а статистического и сравнительного анализа.аа

Информационная и эмпирическая база. Информационная база диссертации представлена материалами монографических исследований, научными статьями, публикациямиа отечественных и зарубежныха авторов в периодическиха изданиях. Эмпирической базой исследования явились фактические материалы Росстата РФ и Ставропольского краевого комитета статистики, первичные данные финансово-хозяйственной деятельности страховых компаний, в том числе региона Кавказских Минеральных Вод; обобщенные и обработанные автором результаты социологических исследований; аналитические обзоры развития страхового дела в России и за рубежом.аа

Гипотеза исследования. Автор исходит из того, чтоа страхование, как экономическая категория, выражает определенную совокупность экономических отношений, проявляющихся в интересах, которые реализуются посредством стимулирования и мотивации, выступающих основными ааэлементами экономического механизма страхового бизнеса. При этом,а астраховые отношенияа в условияха региона с ярко выраженной функциональной спецификой, обладают особенностями (сезонность, нестабильность страхового поля, зависящая от заезда отдыхающих, многообразиеа подлежащих страхованию объектов природного происхождения, различия в формеа страховой ответственности и другие), которые необходимо учитыватьа в практике реализации экономических интересов субъектов страховых услуг.

Научная новизна исследования. Научная новизна диссертационного исследования состоит в разработке направлений совершенствованияа страховых отношенийа в аспектеа согласованияа экономическиха интересова субъектова страхованияа в условияха российской экономики.

Наиболее существенные научные результаты, полученные автором, заключаются в следующем:

1. На основе теоретического анализа уточнена сущность и выявлено системное построение экономических интересов в рыночной экономике, обусловленных исторически сложившейся системой экономических отношений, аконституирующим элементом которых являются отношения собственности на аусловия производства и его результаты, при этом, экономические интересы, детерминированные качественно новыми экономическими отношениями, авозникшими на основе многообразия форм собственности, представлены как аобъективная необходимость удовлетворения сложившихся и развивающихся апотребностей. Доказано, чтоа такие отношенияа принципиально меняюта конкретное содержание аэкономическиха интересова их носителей, учет и реализация которых имеет определяющее значение для выработки экономической политики, адекватной как общим приоритетам государственного развития, так и необходимости реализации интересова каждого агента экономических отношений.

2. Теоретически решены проблемы и раскрыт современный механизм аареализации экономических интересов хозяйствующих субъектов, как органическое единство мотивации и стимулирования, выступающих, соответственно, результатом осознания субъектом своих интересов и побуждения их к деятельности посредством внешних стимулирующиха и внутренних мотивационных форм и инструментов.аа

3. Страховые отношения определены как отношения между страховщиком и страхователем, проявляющиеся ва экономических интересах этих субъектов, которые, являясь качественно различными по содержанию, выступают взаимно и внутренне противоречивыми,а а, следовательно, требующими согласования на различных уровнях и во всех сферах экономической системы. Так, производитель в условиях рынка, сообразуясьа со своими интересами, осуществляета свою деятельностьа с цельюа удовлетворения спроса на рекреационный продукт и получения прибыли. Спрос же на этот продукт определяется потребителем на основеа представлений о его полезностиа и ценовой доступности.

4. Обозначены и классифицированы отличительные черты и функции страхового рынка РФ, исследованы этапы его становления и развития в условиях рыночных отношений, предложен методический подход к оценке асовокупного эффекта инновационных проектов в сфере страхования. ааДоказано, что разработка теоретической основы функционирования страхового рынка в России невозможна без учета характерных ей особенностей, обусловленныха рыночной экономикой, в рамках которой устанавливаетсяа правовое равенство хозяйствующих субъектов, принципиально меняющееа соотношениеа и способы согласованияа их экономических интересов.

5. Обосновано, что в условиях системной рыночной трансформации экономики, характеризующейся качественным обновлением основ институциональной структуры общества, одной из приоритетных задач государственного стимулирования развития страховой сферы является правовое регулирование, обеспечивающее юридическую защиту интересов страхователей и страховщиков (как по возмещению материального ущерба, вызванного наступлением страхового случая - первым, так и по обеспечению финансовой устойчивости страховых операций - вторым).

6. На основе раскрытия понятия санаторно-курортный и туристский комплекс, характеризующегося рядом специфических экономических черт - ограниченность и уникальность природных ресурсов, малая эластичность рекреационных услуг, их неотторжимость ота места производства, выявлены эффективные инструменты регулирования страховых отношений (цены, тарифы, процентные ставки и др.) в этой сфере в процессеа налогообложения, ценообразования, инвестирования, введения обязательной формы государственного страхования природных ресурсов рекреационных регионов.

7. Доказана роль финансовой инфрасистемы субрегиона Кавказских Минеральных Вод в решении проблем обеспечения страховой защиты объектов рекреации, снижении инвестиционных рисков, что обусловлено снижением возможностей имеющегося курортно-оздоровительного потенциала, через освоение новых кредитно-инвестиционных продуктов, межотраслевое и межрегиональное перераспределение финансовых ресурсов, в том числе страховых фондов.

8. Предложены и обоснованы мероприятия по приоритетному развитию таких видов услуг в рекреационном регионе, как:

- страхование уникальных природных лечебных факторов (за счет финансирования преимущественно из федерального бюджета);

- страхование профессиональной ответственности врачей и других категорий производителей рекреационных услуг;

-обеспечение личной безопасности страхователей в целях обеспечения защиты их имущественных интересов, особенно в сфере оказания им санаторно-курортных и туристских услуг, где отсутствуют четкие и эффективные механизмы агосударственного контроля и надзора.

9. Разработаны рекомендации по построению страховых тарифов с позиций сбалансированности интересов страховщиков и страхователей по всему спектру видов страхования, имеющих региональную специфику (страхование уникальных природных ресурсов рекреационного назначения, а также страхование имущественных интересов отдыхающих и туристов), позволяющие сочетать как субъективный момент оценки значимости для потенциального страхователя полезности страхового продукта, так и конъюнктуру рынка апри определении страхового тарифа.

10. Представлено авторское решение проблем повышения емкости рынка астраховых услуг в рекреационной сфере, с учетом ее функциональной ориентированности, посредством экономического стимулирования страховых брокерова и агентов, действующих в санаторно-курортном комплексе, а также сострахования, перестрахования и взаимного страхования, позволяющиха гарантировать выполнение финансовых обязательств перед клиентами.

11. На основе выявленныха особенностейа страховых отношенийа в регионеа с ярко выраженной функциональной специализацией, разработана организационно-экономическая модель согласованияа интересова контрагентов страхования в рекреационном комплексе, составляющая взаимосвязи субъектов и объектов стимулирования, способы и инструменты государственного регулирования страховой сферы. а

Положения диссертации, выносимые на защиту:

1. Уточненное понятие интереса, представляющее собой одина из базовых элементов механизма социально-экономического развития, выражает определенную совокупность отношений хозяйствующих субъектов конституирующихся их потребностями и объективно сложившимися экономическими отношениями.

2. Структура противоречий, складывающихся в системе имущественно - финансовых отношений порождена эвентуальностью наступления неблагоприятных событий, которая детерминирует рисковую составляющую страховых отношений, целью которых является смягчение рисковой составляющей процесса общественногоа воспроизводства, защиты интересова общества в целом и каждого его члена от возможных ущербов результатов и самого процесса их деятельности. При этом, участники страхования, обладая качественно определенными интересами, реализуют их, исходя из занимаемого места в сложной многоуровневой системе экономических отношений.

3. Содержание страхового интереса состоит в объективной необходимости удовлетворения потребностей в страховой защите и ареализуется посредством мотивации и стимулирования. Мотивация, как способ реализации и согласования интересов субъектов страхования, обусловлена их положением в качестве собственников вещественных условий труда и производства; стимулирование же направлено на побуждениеа к соответствующим действиям страхователей, не являющихсяа собственниками условий производства и его факторов.

4. В условиях рыночной системы экономические отношения оптимизируют механизмы рыночного саморегулирования и государственного регулирования, основанные на административных и экономических методах. Реализация экономических интересов субъектов страховых услуг обеспечивает мотивацию ускоренного развития отечественных страховых компаний; поддержку конкуренции на внутреннем страховом рынке, как одного из средств качественного развития страхового бизнеса; контроль над деятельностью государственных страховых фондов, обеспечивающий защиту интересов страхователей; реализацию политики разумного протекционизма в отношении отечественных страховых компаний; создание благоприятного инвестиционного климата для обеспечения условий ведения расширенного воспроизводства в сфере страхового бизнеса.

Согласование интересов в условиях рыночной экономики, когда действуют качественно новые основы институциональной структуры общества, предполагает сохранение приоритетности правового регулирования страховых отношений.

5. Особенности страховых отношений в санаторно-курортной и туристской сферах связаны со спецификой рекреационных услуг, проявляющейся в их малой эластичности, неотторжимости от мест производства и зависимости от психологических факторов, что предопределяет, наряду с общими принципами реализации интересов субъектов страхования, основанных на традиционных его видах, необходимость использования специфических приемов предложения оригинальных страховых продуктов (страхование ответственности врачей, медперсонала, отпускающего апроцедуры, страхование отдыхающих от отравлений и других несчастных случаях, страхование туристов от плохой погоды, от укусов змей и ядовитых насекомых и др.).

6.а Введение обязательного государственного страхования по ряду специфических объектов рекреационного назначения (скважины минеральной воды, грязевое озеро Тамбукан, терренкуры по горам - лакколитам и др.), поскольку существующий в настоящее время стимулирующий и мотивационный потенциал государственной экономической политики в развитии санаторно-курортной и туристской сфер ограничен неполным использованием форм страхования, предусматривающих государственную защиту уникальных природных ресурсов рекреационных регионов, в частности, особо охраняемого, эколого-курортного субрегиона - Кавказские Минеральные Воды.

7. Содержание и перспективы развития страхового рынка в рекреационном регионе в условиях интегрированности национальной экономики в мировую, наряду с общими принципами реализации интересов субъектов страхования, требуют использования и специфических принципов, учитывающих особенности аих хозяйственной деятельности (зависимость ота психологических, природных факторов, медицинских показаний, погодных условий и других).

8. Прогнозирование в рыночных условиях эвентуальности риска, как возможности наступления события, вызывающего неблагоприятные последствия, затрагивающее интересы субъектов страховых отношений, и его оценка на основе использования различных методов (мониторинг, социологический опрос, анализ, актуарные расчеты, экономико-математическое моделирование, корреляция, планирование, маркетинговые исследования, изучение зарубежного опыта и др.), позволяет определить возможные направления стимулирования страховой защиты, такие, как обеспечение объема и структуры курортных и туристских услуг, повышение эффективности использования рекреационных ресурсов общества.

9. Экономическое стимулирование совокупного спроса на рекреационные услуги предполагает необходимость выработки модели страховой защиты, адекватной системе экономических интересов хозяйствующих субъектов, охватывающей направления нормативно - законодательного обеспечения формирования рыночной инфраструктуры, в том числе финансовых институтов, имеющих в современных условиях развития страхового бизнеса приоритетное значение.

Теоретическая значимость диссертационной работы заключается в разработке проблемы страховых отношений в аспекте согласования и реализации экономических интересов их субъектов на примере санаторно-курортной и туристской сфер, что может служить расширению научного представления о стимулирующих возможностях страхования в современной российской экономике.

Практическая значимость диссертации состоит в том, что полученные результаты работы могут быть использованы органами государственной власти, субъектами страховых отношений при формировании и реализации стратегий страхового бизнеса, в практике госрегулирования на федеральном уровне и на уровне региона; разработке и реализации программ стимулирования развитияа страховой сферы.а

В частности, предлагаемая организационно- экономическая модель развития страхования в санаторно-курортной сфере Кавказских Минеральных Вод уже вызвала интерес у органов местного самоуправления при разработке программ развития рекреационного комплекса и страховой защиты уникальных природных источников лечебного значения (Озеро Большой Тамбукан с его целебной грязью, природные источники минеральной воды, горы-лакколиты, климатические особенности и др.) Материалы исследования могут также найти применение в учебном процессе при изучении курсов Экономическая теория и Страхование.

Апробация результатов работы. Основные теоретические результаты и выводы диссертации апробированы в Московском институте электроники и математики (технический университет), на ежегодных региональных научных и научно-практических конференциях: в Российском государственнома торгово-экономическом университете (Пятигорский филиал), Пятигорском государственном лингвистическом университете, Пятигорском государственном технологическом университете, Ставропольском государственном аграрном университете, Институте Дружбы народов Кавказа (г. Ставрополь), Северо-Кавказском государственном техническом университете, Невинномысском государственном гуманитарно-техническом институте и др.; докладывались и обсуждались на заседаниях кафедр: основ экономической теории Московского института электроники и математики (технический университет), финансов и кредита Российского государственного торгово-экономического университета (Пятигорский филиал), экономической теории и коммерции Пятигорского государственного технологического университета,а экономических дисциплин Пятигорского государственного лингвистического университета,а финансы и кредит Института экономики и управления (г. Пятигорск); в ряде научных публикаций (в журналах Экономические науки, Теоретическая экономика, Российская торговля, Вестник РГТЭУ), а также в практической деятельностиа соискателя.

Публикация результатов исследования. Основныеа положения диссертацииа отражены в 48 публикациях, общим объемом а37,45 п.л., в том числе две монографии. а

Структура работы. Диссертация состоит из введения, пяти глав, содержащих 16 разделов, заключения, списка использованных источников и приложений.

Содержание

Введение.

Глава 1. Экономические интересы и их реализация.

1.1 Сущность и природа экономических интересов.

1.2 Классификация экономических интересов.

1.3 Реализация экономических интересов в условиях рыночной экономики.

Глава 2. Страхование в системе общественного воспроизводства.

2.1 Экономическая категорияа страхования, его место и роль в рыночной экономике.

2.2 Отличительные черты и функции страхового рынка РФ.а

2.3 Становление страхового рынка в РФ.

2.4 Тенденции развития отечественного страхования в новом столетии.

Глава 3. Специфика экономических интересова в сфере страхования.

3.1 Рыночные субъекты в системе страхования.

3.2 Экономические интересы субъектов страхования.

3.3 Эвентуальные риски как объект интересов субъектов страховых отношений.

Глава 4. Противоречия интересов в системе страхования и их гармонизация.

4.1 Противоречивый характер экономических интересов.

4.2 Разрешение противоречий интересов субъектов страхования.

4.3 Согласование интересов в сфере страхования.

Глава 5. Реализация экономических интересов субъектов страхования.

5.1 Инструменты регулированияа страховых отношений.

5.2 Специфика страховых отношений в санаторно-курортной и туристской сферах.

5.3 Стимулирование реализации интересов субъектов страхования.

Заключение.

Список использованных источников.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы диссертации, сформулированы ее цель, задачи, объект и предмет исследования, определена степень разработанности проблемы в отечественной и зарубежной литературе, методологический инструментарий и эмпирическая база, обозначена концепция, изложены основные положения, выносимые на защиту,а представлены положения и выводы, содержащие элементы научной новизны,. сформулирована рабочая гипотеза исследования, определены теоретическая и апрактическая значимость результатов исследования, апробация основных положений работы.

В первой главе Экономические интересы и их реализация дается характеристика сущности и природы экономических интересов, как экономической категории вообще, их классификация по различным признакам (воспроизводственному, пространственному, временному, субъектному, по значимости), а также механизм реализации в условиях рыночной экономики.

Разработка вопросов стимулирования субъектов страхования в условиях рыночной экономики обусловливают важность изучения теоретических аспектов экономических интересов, что позволило автору определить их как экономические отношения во всей воспроизводственной целостности, детерминированные потребностями и положением субъектов в системе экономических отношений, являющихся, соответственно, их материальной и социальной основой.

Такой подход, в рамках теоретического анализа, позволяет диссертанту обосновать системность построения интересов субъектов хозяйствования, их типы, формы и разновидности в зависимости от статуса их субъектов-носителей.

Установлено, что экономические интересы, учет и реализация которых должны соответствовать выработке целостной экономической политики, следует рассматривать во взаимосвязи с экономическими отношениями, ядром которых являются отношения собственности. Такой подход, в отличие от имеющих место других точека зрения, игнорирующих или по - разному трактующиха соотношение интересов и собственности, позволяет выявить реальную систему интересов конкретных субъектов хозяйствования через раскрытие отношений собственности, что имеет принципиальное значениеа в развитииа теории экономических интересова и практике их реализацииа в условияха рыночной экономики.

Как представляется, экономические интересы существуют в виде определенной системы, что обусловлено рядом факторов: народнохозяйственными, характеризунющимися интересами субъектов при сложившейся системе разделения труда, государственными, выражающимися в общей системе права, вынявления и согласования интересов; этносоциальными, которые проявлянются в единых стереотипах поведения, приоритетах развития в общестнвенном сознании; региональными и так далее.

Отмечено, что, применительно к огосударствленной экономике, классификация экономических интересов по их типам, не применялась. Это объясняется отсутствием в то время частной собственности на условия и результатыа производства, а кооперативная собственность, во многом, носилаа характер огосударствленности, следовательно, терялась основа, которая моглаа бы служить базой вычленения типов экономических интересов. Поэтому,а исследованиеа разновидностей экономических интересов логично начинать саа определения и характеристики их форм.

В уснловиях рыночной экономики особенно актуальна потребность в выявлении и характеристике системы экономических интересов и её важнейших звеньев.

В этой связи в работе представлена классификация экономических интересов в соответствии са множеством имеющихся классификационных признаков а(рис. 1).

Классификационные признаки |

Экономические интересы |

По субъектному признаку |

-субъекты интересов общества в целом, -субъекты интересов региона, -субъекты интересов хозяйствующих субъектов, -субъекты интересов социальные группыа и т.д. |

По объектному признаку |

-в зависимостиа от объектова анализа, выделяетсяа специфика интересов |

По временному признаку и значимости |

-текущие, -перспективные, -непосредственные, -тактические, -стратегические |

По функционально- воспроизводственномуа признаку |

-связанные са различными фазамиа воспроизводства |

По социальному признаку |

-интересы собственника, -интересы наемного работника, -интересы арендатора и др. |

По местуа субъекта интересов в воспроизводственном процессе |

- интересы менеджера, -интересы организатора, - интересы контролера - интересы работника |

Рис. 1. Классификация экономических интересов

Свободная игра спроса и предложения в условиях рыночной экономики стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю. Свобода ценообразования, выраженная в тарифных ставках на страховые услуги, создает условия для конкуренции между страховнщиками. Страховой рынок выполняет регулирующую функцию при условии сущенствования экономической конкуренции.а Сама по себе конкуренция не обеспечивает успехов на страховом рынке. Эти успехиа в значительной степени завинсят от страховщика, который побуждает сотрудников страхового организации к постоянному поиску новых потенциальных клиентов, совершенствованиюа форм и методов страхового обслуживания. Рынок обеспечиваета органическую связь между страховщиком и страхонвателем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхонвого рынка являются закон стоимости и закон спроса и предложения.

Следовательно, страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служита общественное разделение труда и сущенствование различных собственников - обособленных товаропроизводителей. Ренальное соотношение данных условий определяет степень развития рыночных отношений.

Далее, отмечено, что страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Специфический товар, предлагаемый на страховом рынке, - страховая услуга. Она может быть предоставлена физическому или юридическому лицу на основе договора (в добровольном страховании) или закона (в обязательном страховании).

В зависимости от масштабов спроса и предложения на страховыеа услуги, выделяются следующие виды страховых рынков (рис. 8).

Классификационные признаки |

Структура страхового рынка |

1. В институциональном аспекте |

1.Акционерноеа страховое общество 2.Общество взаимного страхования 3.Государственная страховая организация 4. Кооперативное общество |

2. В территориальном аспекте |

1.Местный (региональный) страховой рынок 2.Национальный (внутренний) страховой рынок 3.Мировой (внешний) страховой рынок |

3. В зависимости от масштабов спроса и предложения на страховые услуги |

1.а Внутренний страховой рынок 2. Внешний страховой рынок 3.Международный страховой рынок |

4. По отраслевому признаку |

1. Рынок личного страхования 2.Рынок имущественного страхования 3.Рынок страхования ответственности 4.Рынок страхования экономических рисков |

Рис. 8. Виды страховых рынков

История России и мировая практика показывают, что страхованиеа является существенной частью финансово-кредитного механизма, способствующегоа развитию рыночных отношений.

Началом создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствиеа этого - быстрый рост числа альтернативных страховых организаций.

Как и в других странах с рыночной экономикой, в РФ в настоящее время страховой рынок представлен множествома различных по масштабама и формам организации страховых обществ, деятельность которыха регулируется законодательными актами.

Диссертантом обобщены статистические данные, ахарактеризующие динамику количества страховых организаций в РФ за весь период их становления и развития (рис. 9).

Рис. 9. Динамика количества страховых организаций в 1992-2009 гг.

Рис. 9. Динамика количества страховых организаций в 1992-2009 гг.

Сокращение числа страховых компаний и повышение требований к их финансовой устойчивости способствуют росту концентнрации страхового рынка.

На рис. 10 прослеживается резкое увеличение совокупного размера уставного капитала страховых компаний России, начиная с 2005г., когда вступили в действие повышенные требования к его минимальной величине.

Рис. 10. Совокупный уставный капитал страховых организаций (на начало периода, млрд. руб.)

Исследование показало, что, развиваясь, в соответствии с общими макроэкономическими тенденциями, страховой сектор в России демонстрирует положительную динамику на протяжении всего посткризисного периода, подтверждением чего является представленный автором график (рис. 11).

Рис. 11. Совокупные страховые сборы (премии) и страховые выплаты в динамике за ряд лет по РФ, млрд. руб.

Как свидетельствует кривая (рис. 11), страховые премии имеют тенденцию роста, при значительном увеличении страховых выплат, однако данная ситуация носит противоречивый характер. а

Представленные в работе статистические данные за первую половину 2010 года, свидетельствуют о довольно крупных страховых премиях и страховых выплатах, увеличивающихсяа с начала года высокими темпами (табл.1).

Таблица 1. Общие сведения о страховых премияха и выплатах по страховым компаниям РФ за 1 полугодие 2010 года

Виды страхования |

Страховые платежи (премии) |

Выплаты |

||||

млрд. руб. |

% к общей сумме |

% к соотв. периоду прошлого года |

млрд. руб. |

% к общей сумме |

% к соотв. периоду прошлого года |

|

Страхование жизни |

8,95 |

1,7 |

125,9 |

2,74 |

0,7 |

93,5 |

ичное страхование (кроме страхования жизни) |

73,54 |

14,1 |

113,3 |

32,51 |

8,9 |

102,4 |

Страхование имущества |

135,62 |

26,1 |

99,3 |

68,35 |

18,6 |

94,6 |

Страхование ответственности |

14,11 |

2,7 |

110,3 |

1,29 |

0,4 |

100,8 |

Страхование предпринимательских и финансовых рисков |

3,37 |

0,6 |

110,9 |

1,18 |

0,3 |

262,2 |

Итого по добровольным видам страхования |

235,59 |

45,2 |

105,0 |

106,07 |

28,9 |

97,6 |

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) |

43,46 |

8,3 |

108,8 |

26,1 |

7,1 |

112,0 |

Обязательное страхование (кроме обязательного медицинского страхования и ОСАГО) |

6,44 |

1,3 |

99,2 |

2,74 |

0,7 |

94,2 |

Обязательное медицинское страхование |

235,56 |

45,2 |

106,3 |

232,33 |

63,3 |

107,1 |

Итого по обязательным видам страхования |

285,46 |

54,8 |

106,5 |

261,17 |

71,1 |

107,4 |

Итого по добровольным иаа обязательным видам страхования |

521,05 |

100,0 |

105,8 |

367,24 |

100,0 |

104,4 |

Предполагается, что к концу отчетного периода страховые премии и выплаты могут приблизиться к 1,5- 2,0 млрд. руб. Однако, несмотря на оптимистичность общих цифр, следует заметить, что они характеризуют больше корпоративное страхование, чем индивидуальное.

Противоречивость показателей, безусловно, обоснована влиянием инфляции, и если рассчитать степень ее влияния, то можно предположить, что объемы отечественного страхового рынка за последние годы явно снижаются.

В работе также представлен анализ охвата рисков по регионам страны, в соответствии с которым, можно сделать вывод, что по сборам и выплатам по-прежнему лидирует Центральный Федеральный округ (табл. 2).а

Таблица 2. Страховые премии и выплаты (кроме обязательного медицинского страхования) по Федеральным округам

Федеральные округа |

Страховые премии |

Выплаты |

||||

млрд. руб. |

% к общей сумме |

% к соответствующему периоду прошлого года |

млрд. руб. |

% к общей сумме |

% к соответствующему периоду прошлого года |

|

Центральный |

283,15 |

55,1 |

101,2 |

145,18 |

50,9 |

127,1 |

Северо-Западный |

55,53 |

10,8 |

86,2 |

37,52 |

13,2 |

117,8 |

Южный |

29,3 |

5,7 |

86,7 |

15,82 |

5,5 |

97,5 |

Приволжский |

64,63 |

12,6 |

83,1 |

38,98 |

13,7 |

100,6 |

Уральский |

37,83 |

7,4 |

77,1 |

24,03 |

8,4 |

92,5 |

Сибирский |

32,23 |

6,3 |

80,4 |

18,27 |

6,4 |

88,8 |

Дальневосточный |

10,95 |

2,1 |

89,5 |

5,5 |

1,9 |

117,5 |

Итого по федеральным округам |

513,62 |

100 |

92,2 |

285,3 |

100 |

113,4 |

Как свидетельствуют данные таблицы 2, в объеме страхования значительно отстают Дальневосточный, Южный, Сибирский и Уральский Федеральные округа, что подтверждает ранее изложенное о неразвитостиа страхования в отдельных субъектах Российской Федерации.

Таким образом, на основании совокупности количественных показателей российского страхового рынка, можно говорить о начале нового этапа в его развитии. Очевидны тенденции к серьезным качественным изменениям: выравниванию структуры страховых взносов в пользу классического страхования, повышению концентрации рынка и доли страховой отрасли в экономике России.

Прогнозируя будущее страхового дела, отмечено, что, несмотря на кризисное состояние, российский страховой рынок обладает мощныма потенциалом развития (общий объем страховых платежей составляет в РФ около 1,5 % от годового ВВП, а по добровольным видам страхования - менее 0,8%,а тогда как в развитых странах доля совокупной страховой премии в ВВП составляет 8-12%. Значит, необходимо найти возможности использования имеющегося резерва.

Дальнейшее развитие страховых отношений, становление страхового рынка РФ в условиях рыночной экономики, делают необходимым изучение опыта зарубежных стран в области страхования. Причем, сравнительный анализ отечественного и зарубежных страховых рынков даета результаты не в пользу первого. Однако, несмотря на положительные стороны становленияа и развития отечественного страхования, имеется еще множество проблем и противоречий, являющихся объектом обсуждений разного уровня.а

Для сравнения, приведены примеры развития страхового рынка в развитых зарубежных странах. Учитывая, что общей характеристикой развития зарубежного страхового рынка является сбор страховых платежей (взносов, премий) по всем видам страхования, то самого высокого уровня страховой премии, приходящейся на душу населения достигли: Япония - 4395 долл., Швейцария - 3097, США - 2192 долл. В России уровень страховой премии на душу населения составлял 9,1 долл. Из анализируемых 78 стран, она занимает 70-е место, опережая Китай, Индию, Иран, Пакистан, Укнраину и другие страны.

В целом, диссертант констатирует, что предпосылками развития страхового рынка в РФа явились:

- укрепление негосударственного сектора экономики;

- рост объемова иа разнообразия частной собственности физических и юридических лиц, кака источникаа спроса на страховые услуги.аа При этом, важное значение имеет развитие рынка недвижимости и ипотечногоа кредитования, а также приватизация государственного жилого фонда.

-сокращение некогда всеобъемлющих гарантий, предоставляемых систенмой государственного социального страхования и соцобеспечения. Сегодня отнсутствие гарантийа должно восполнятьсяа различными формами личного странхования.

Переход отечественной экономики к рынку существенно изменил роль и место страховщика в системе экономических отношений. Странховые компании превратились в полноправныха субъектов хозяйственной жизни.

Несмотря на отсталость в мировом масштабе, российский страховой рынок ежегодно увеличивает темпы развития, причем, за счет качественных факторов, что предопределяет перспективы его развития.а

В третьей главе Специфика экономических интересов в сфере страхования исследованы рыночные субъекты в сфере страхования, выявленыа их экономические интересы, определена эвентуальность наступления неблагоприятных событий, детерминирующая рисковую составляющую страховых отношений. Классифицируются риски природного и техногенного характера как объект интересов субъектов страховых услуг.

В работе обозначены условия и принципы функционирования рыночных субъектов в сфере страхования. Рынок предполагает наличие различных по форме собственности страховщиков (андеррайтеров), посредников а(брокеров, агентов), страхователей (физических и юридических лиц), застрахованных,а выгодоприобретателей, профессиональных оценщиков страховых рисков (сюрвейеры, актуарии, аджастеры-диспашеры), а также других субъектов - государство (через бюджет и внебюджетные фонда, контроль и надзор, законодательство), аорганов местного самоуправления, банков, аинвестиционных фондов и др.а а

Выделено, что первичным звеном страхового рынка является страховая компания (общество). Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаютсяа личные, групповые и коллективные интересы. Страховой компании свойственны: технико-организационноеа единствоа и самостоятельность. Экономическая независимость страховой компании заклюнчается в полной обособленности ее ресурсов, их самостоятельном полном обонроте.

В работе обозначено, что страховая компания функционирует в экономической системеа в качестве самостоятельного хозяйствующего субъекта и встроена в определенную систему производственных отношений. Экономическиа обособленные страховые компании строят свои отношения с другими страховщиками на основеа страхования и перенстрахования.

Функции страховщика заключаются в следующем:

- формирование страховых фондов целевого назначения по осуществляемым ими видам страхования;

- возмещение страхователям причиненного страховыми случаями ущерба;

- осуществление предупредительных (превентивных) мероприятий, направленных на недопущение страховых случаев, уменьшение риска их наступления и величины возможного ущерба;а

- инвестирование временно свободных денежных средств страховых резервов, с целью получения дополнительного дохода в интересах участников.

В системе страхования реализуются экономические отношения, складывающиеся между субъектами, обладающими собственными экономическими интересами на всех фазах общественного воспроизводства.

При этом, интересы страхователей обусловливаются необходимостью удовлетворения потребности в страховой защите в случае наступления определенных событий. Сама эта потребность, как уже было отмечено, возникает на объективной основе вследствие того, что процесс общественного воспроизводства связан с наличием угроз и, соответственно, рисков производственной и иной деятельности субъектов рыночных отношений.

В такой трактовке интерес страхователя является связующим звеном между потребностью в страховании и рыночной деятельностью по поводу ее удовлетворения, в которой, наряду со страхователями, закономерно участвуют страховщики, формирующие предложение на рынке страховых услуг и выступающие носителями своих экономических интересов.

Специфичность страховых отношений, в совокупности составляющих основу экономической категории страховой защиты, по мнению большинства авторов, определяется следующими признаками:

- случайный характер наступления разрушительного события;

- осознание обществом вероятности наступления рисковых ситуаций, появляющихся в интересе возмещения ущерба;

- выражение ущерба в натуральной или денежной форме.

Объективно существующая потребность в страховой защите не обеспечивает автоматического превращения потенциального страхователя в страхователя реального: потенциальный страхователь лишь тогда вступит в страховые отношения, когда страховой интерес будет осознан. Но и наличие страхового интереса не идентично спросу на страховую услугу, поскольку для приобретения страхового покрытия, потенциальный страхователь должен быть платежеспособным. Отсюда следуют два весьма важных вывода:

- во-первых, страховщик, предлагая свои услуги, должен, в доступной для страхователя форме, показать их экономическую целесообразность и тот выигрыш, который получит потенциальный страхователь, заключив договор страхования. Необходимость создания условий для осознания страхователема его страхового интереса особенно актуально для нашей страны, где традиции страхования утрачены.

- во-вторых, страховая услуга должна быть построена таким образом, чтобы цена на нее соответствовала возможностям (платежеспособности) той группы страхователей, для которой она предназначена.

Для обеспечения высокого уровня продаж, страховой продукт должен содержать одну или несколько простых и понятных для потребителя идей, оправдывающих его покупку.

Главное содержание события выражается в определенном наборе основных услуг. В простейшем виде это может быть выплата денежного возмещения. Однако, чаще всего, ее заменяет целый комплекс мероприятий, направленных на ликвидацию последствий страхового события: восстановление поврежденного имущества, юридическая поддержка и др. Эти услуги являются оболочкой и воплощением основного содержания страхового продукта - ликвидации последствий страхового случая.

Как любая услуга, страховой продукт имеет определенную потребительную ценность или качество. Его можно разложить на несколько составляющих:

1. Востребованность риска - соответствие страхового покрытия потребностям клиента. Чем выше значимость страхуемой опасности для потребителя, тем выше потребительская ценность (потребительское качество) продукта.

2. Техническиеа составляющие качества. Сюда относятся:

- широта и полнота страхового покрытия (набор страхуемых рисков и страховые суммы по ним), а также его соответствие тем рискам, от которых желает защититься клиент;

- перечень основных и дополнительных услуг, входящих в страховой продукт и оценка их важности, с точки зрения интересов потребителей;

3. Качественная составляющая сервиса: своевременное, быстрое и полное выполнение действий по заключению договора страхования и по текущему обслуживанию контракта, обязательное и справедливое урегулирование страховых случаев и др.

Важно заметить, что перечень свойств страхового продукта, в условиях рыночной экономики, неправомерноа рассматривать вне его цены.

Цена страхового продукта является одним из важнейших факторов, влияющих на реализацию интересов субъектов страхования. Стремясь к реализации собственных экономических интересов путем страхования, потребители сопоставляют цену страхового полиса с целым комплексом обстоятельств, объединяемым понятием качество и принимают решение о выборе страховой компании и конкретного страхового продукта.

С другой стороны, страховая компания осуществляета ценовую политику с целью реализации собственных рыночных потребностей (данный подход, в определенной мере, затрагивает также и общества взаимного страхования, несмотря на некоммерческий, в целом, характер их деятельности).

Диссертант приводит ряд особенностей российского рынка, которые связаны с общей неразвитостью страховых отношений, обусловленных, как уже было сказано ранее, низким уровнем доходов и неосознанными большинством населения страховыми потребностями; неблагоприятным инвестиционным климатом;а неравномерностью развития страхования в центре и регионах и другими факторами.

Российские страховщики вынуждены строить тарифную политику в условиях сравнительно высоких темпов инфляции и нестабильности курса национальной валюты (многие российские страховые компании привязывают взаиморасчеты с клиентами к долларовому эквиваленту), что значительно усложняет подходы к ценообразованию, особенно по отношению к долгосрочным видам страхования.

Вследствие этого, вопросы маркетингового ценообразования на страховые услуги в нашей стране разработаны недостаточно.а

Для достижения сбалансированности интересов страхователей и страховщиков, путем решения проблемы ценообразования, с целью формированияа цены, адекватной как рыночной конъюнктуре, так и научным расчетам, автором полагается целесообразным сочетать, как субъективный момент оценки значимости для потенциального страхователяа полезности страхового продукта, так и конъюнктуру рынка при определении страхового тарифа.

В этой связи следует более подробно рассмотреть структуру цены страхового полиса.а

Страховой тариф (брутто-ставка), как критерий формирования страхового фонда, обеспечивающий рентабельное проведение страховой деятельности, по своей структуре состоит из двух частей: нетто-ставки, гарантирующей выплату страховой суммы и составляющей до 90 % брутто-ставки; и нагрузки к ней, предназначенной для покрытия других расходов, связанных с проведением страхования, которая в зависимости от формы и вида страхования колеблется от 9 до 30% (рис.12).

![]()

![]() аа Брутто-ставка

аа Брутто-ставка

Нетто- ставка |

Нагрузка |

||

Пм |

Рс |

Пп |

|

Рис. 12. Структура страхового тарифа

Пм- расходы на предупредительные мероприятия;

Рс - расходы на процесса страхования;

Пп - планируемая прибыль;

Поскольку страховой взнос есть усредненныйа размера конкретныха страховых платежей, то возможныа значительныеа отклоненияа от их средних значений. Для компенсации таких отклонений, ущемляющих интересы страховщиков,а к отдельныма рисковыма страховыма взносама исчисляетсяа рисковая надбавкаа (рис.13).

![]()

![]() а Брутто-ставка

а Брутто-ставка

Нетто-ставка |

Рисковая Надбавка |

Нагрузка |

||

Пм |

Рс |

Пп |

||

Рис. 13.а Структура страхового тарифа с рисковой надбавкой

Нагрузка, как часть цены страхового продукта, включает в себя себестоимость страховых услуг и прибыль, а страховые резервы, формирующиеся за счет нетто-премии,а занимают особое положение в экономической деятельности страховой компании, т.е., по существу, представляют собой страховой фонд, за счет которого оплачивается ущерб при наступлении страховых случаев.

Из сказанного в работе сделан вывод о том, что цена страхового продукта, как один из инструментов согласования экономических интересов в сфере страхового маркетинга, должна определяться на основе двух составляющих - нетто-ставки, предназначенной для формирования страхового фонда, из которого возмещается стоимость ущерба при наступлении страхового случая, не зависящей от рыночной конъюнктуры, и нагрузки, имеющей рыночный характер и позволяющей страховой компании не только покрывать расходы на ведение дела, но и получать прибыль. Доля нагрузки в структуре страхового тарифа не должна превышать 30-40% с тем, чтобы коммерческая составляющая не приводила к дисбалансу интересов страховщика и страхователя. Таким образом, деятельность страховщика обусловлена в рыночной экономике реализацией определенной цели - получением прибыли, которая закладывается в цену страхового продукта (тарифа страховой услуги). Но страховщик должен учитывать рыночный спрос на предоставляемую услугу для окончательного определения цены и решения вопроса о целесообразности ведения страхового бизнеса на том или ином сектореа страхового рынка. К сожалению, это положение, обоснованное теорией страхования, не применяется многими отечественными компаниями в настоящее время, что является одной из причин сложившегося недоверия населения институтам страхования.

В работе показано, что объектом страхования является не страховой случай как фактически происшедшее событие, а риск, который монжет произойти, а может и не произойти. Следовательно, риск - это единственное случайное событие, которое наступает, вопреки воле человека. Риск реализуется понсредством случайных событий или явлений, по поводу которых возникает страховое отношение.

Именно страховой риск, о наличии которого свидетельствуют указанные выше признаки, обусловливает необходимость существования системы защитных мер интересов субъектов общественного воспроизводства.

Система рисков представлена на схеме (рис.14). Классификация чрезвычайных ситуаций приведена на рис. 15.

Политико-экономическое понимание риска многоплановое. В научной литературе и на практике существует широкий спектр различных определений риска -а кака вероятность нанесения ущерба от страхового случая; конкретный страховой случай, т. е.а определенная опасность, от которой проводится страхование; часть стоимости имущества, не охваченнаяа страхованиема и оставляемаяа тем самыма на риске страхователя; конкретные объекты страхования по их страховой оценке и степени вероятности нанесения ущерба;а отрицательное отклонение между фактическим и плановым результатом;а принятие решения, результат которого заранее неизвестен. Риск - это нечто, что может произойти, а может и не произойти. Риск - это действие наудачу (в надежде наа счастливый исход). Это гипотетическая возможность наступления ущерба. Риск потерь и шанс на успех эвентуально равны. Всякий конкретный риск, например риск пожара, представляет собой только возможность наступления определенного неблагоприятного события (например, возгорания застрахованных построек). Риск является объективным явлением в любой сфере человенческой деятельности и проявляется как множество отндельных обособленных рисков.

Именно так трактует риск российское законодательство. В ст.9. Законаа РФа Об организации страхового дела в РФ страховой риск определяется как предполагаемое событие, на случай реализации которого, проводится страхование. Если наступление обстоятельства невозможно, исключаетсяа и существование самого правоотношения. При этом наибольшую сложность составляет критерий, определяющий возможность или невозможностьа наступленияа данного обстоятельства.

В обобщенном виде, риск представляется диссертантом как объект отношений хозяйствующих субъектов, рождающий страховой интерес.

С этих позиций следует рассматриватьа любые риски, предусматривающие обеспечение страховой защиты каких-либо имущественных интересов при наступлении определенных событий.

Само же страховое событие не является объектом страхования. Этим объектом выступает риск, реализуемый посредством случайных событий или явлений, по поводу которых возникает страховое отношение.

Рис. 14. Система рисков

В рамках страховых отношений происходит перераспределение риска производственной и иной деятельности, а также жизненных функций людейа в связи с действием случайных событий,а нарушающих непрерывность воспроизводственного процесса. Причем, само это перераспределение в условиях рыночных отношений осуществляется через страховую деятельность по продаже специфического товара - страховую защиту от возможных неблагоприятных событий. С этой точки зрения, страховая услуга, как и любые другие объекты купли - продажи, обладает определенной полезностью, рыночной стоимостью, в которой сфокусированы экономические интересы субъектов страхового рынка.

Также риск рассматривают в качестве возможного события, наступление которого может угрожать имущественной сфере или самому лицу неблагоприятными последствиями.а

По результатам исследования автора, риск характеризуется, как эвентуальность (возможность) наступленияа неблагоприятного события (форс-мажора).

Что касаетсяа эффективности управления риском, то в работе отмеченаа необходимость разработки методов и средств, уменьншающих вероятность проявления негативных явлений и результатов или локализирующих их отрицательные последствия.

Рис. 15. Классификация чрезвычайных ситуаций

Четвертая главаа Противоречия интересов в системе страхования и их гармонизацияа содержит методические и методологические решения проблем преодоления противоречий экономических интересов субъектов страхования. Разработаны способы их согласования в условиях рыночных отношений.аа

Страхование предопределяется объективным наличием противоречий, существующих в ходе воспроизводственного процесса, в силу особенностей экономических отношений и интересов выражающих их субъектов. В санаторно-курортной и туристской сфере, являющихся объектом диссертационного исследования, наряду с общими принципами реализации интересов субъектов страхования, основанных на традиционных его видах, существуют и специфические, с учетом особенностей хозяйственной деятельности этих отраслей. Так, например, особое место в экономическом развитии санаторно-курортного и туристского обслуживания занимает его региональная специфика, проявляющаяся через многообразные формы, предусматривающиеа адекватную им модель страхования.

Автором показано, что сложившиеся социально-экономические условия отдельных регионов, обладающих спецификой функционирования, объективно обусловливают противоречия экономических интересов хозяйствующих субъектов на иха территориях. С этих позиций рассматривается региональный экономический интерес, получивший свое статусное существование сравнительно недавно.

Применительно к региону Кавказских Минеральных Вод, страховые отношения сводились к оказанию традиционных видов услуг (жилые дома, автотранспорт, жизнь, здоровье). Такие же объекты страховой защиты, как имущество и ответственность организаций санаторно-курортной и туристической сфер, жизнь и здоровье туристов, путешественников, отдыхающих - оставались вне интересов страховых компаний. Не оказывались услуги по страхованию предпринимательских, коммерческих рисков, по профессиональной ответственности (врачей, нотариусов, прокуроров и др.).

Являясь подотраслью национального хозяйства, рекреационная сфера весьма чувствительна к изменениям, происходящим в экономике в целом. Так, кризисные явления, охватившие в 90-х годах минувшего столетия экономику страны, вызвали падение реальных доходов населения, а рост цен на курортно-туристический продукт, связанный с неуправляемым переходом ка рыночным отношениям, как следствие, привел к падению платежеспособного спроса на услугиа курортно-туристических учреждений.

В регионе осложнилась экономическая и социальная ситуация, затронувшая интересы как хозяйствующих субъектов, функционирующих на данной территории, так и интересы рекреационного региона в целом. Издержки рыночной трансформации российской экономики снизили уровень природоресурсного, экономического и хозяйственного потенциала региона, за счет которого реализуются бюджетные интересы.

Поскольку санаторно-курортный и туристский бизнес имеет общие признаки, свойственные хозяйствующим субъектам всех отраслей и сфер производства, то реализации интересов субъектов рассматриваемой сферы, через экономический механизм страховой продукции, охватывающий широкий спектр объектов страхования и перечень страховых рисков, тоже свойственны общие черты.

В работе показано, что развитие страхового рынка в рекреационном регионе, стимулирует поиск новых видов страхования, в том числе страхования ответственности, для которых в настоящее время в нашей стране имеется соответствующая база. Многообразиеа форм собственности, развитие, наряду с другими, малых предприятий и кооперативов, увеличение числа лиц, занимающихся индивидуальной трудовой деятельностью, создаюта возможности расширения практики страхования ответственности на случайа причинения вреда в процессе хозяйственной и профессиональной деятельности. Это относится и к санаторно-курортной отрасли, где страхование профессиональной ответственности, в интересах потребителей, должно быть связано с возможностью предъявления претензий, с целью возмещения ущерба (материального или морального) к лицам и организациям, занятым выполнением своих профессиональных обязанностей, связанных, в данном случае, с оказанием оздоровительных услуг. Необходимость теоретической разработки вопросов страхования профессиональной ответственности и их практической реализацииа позволит снять остроту противоречивости интересов, проявляющихся в системе страхования, обеспечит больший уровень социальной направленности развития отношений и полноту реализации интересов субъектов страховой деятельности.

В работе проанализирован ряд особенностей проявления страхования в туристической сфере. Потребность в туризме вызывается различными мотивами. Мотив же, как побудительная причина, возникает в результате осознания самим субъектом условий осуществления интереса, реализуемого через отдых, развлечения, стремление к познанию, спорт, лечение, паломничество и другие услуги, составляющие потребительную стоимость туристического продукта.а

Отмечено, что наличие этого, далеко не полного ряда факторов, побуждающих потребность в туристской индустрии, представляющей собой совокупность средств размещения, транспорта, объектов общественного питания, развлекательного, познавательного, делового, оздоровительного и других структурных элементов, обеспечивает занятость большого числа людей и взаимодействует почти со всеми отраслями общественного производства в целях удовлетворенияа этих потребностей.

Например, в регионе Кавказских Минеральных Вод туристская индустрия включает в себя: 114 туристических фирм, 26 туристских комплексов, гостиниц и мотелей, имеющих собственную материальную базу на 3700 мест.

Все эти обстоятельства весьма важны, поскольку функционирование туристских комплексов, как, впрочем, и рекреационного в целом,а невозможно без деятельности людей, их коллективов, социальных групп, общества в целом, исходящих иза своих интересов.

В связи с целым рядом причин, главной из которых является социально-экономический статус субъекта, интересы противоречивы. В этих условиях производственная деятельность людей, образующая сложное единство, всегда сопровождается разнообразными рисками, способствующими формированию страхования, как системы экономических отношений по поводу перераспределения этих рисков, а также жизненно важных функций людей.

Рисковая функция страховых отношений является главной при осуществлении рыночных операций в финансовой, валютной, биржевой сферах. Рынок страховых услуг современного общества включает политические риски, правовые титулы и многое другое.

Таким образом, развитие страхования всегда отражает потребность в реализации защиты интересов субъектов экономических отношений, обладающих качественной неоднородностью, взаимной и внутренней противоречивостью.

Наряду с объективными факторами неэффективного спроса,аа определяющимиа предпочтения и запросы потребителей различных товаров и услуг, имеются также причины и субъективного свойства.

В работе, на примере медицинского страхования, рассмотрены особенности страхования туристов.

Оптимизация механизма регулирования отношений на региональном уровне, прежде всего, должна быть основана на решении вопросов обеспечения сбалансированности структуры хозяйства рекреационной сферы, формирования рыночной инфраструктуры, в том числе и рынка страховых услуг, способногоа изменить сложившуюся ситуацию в санаторно-курортной и туристской сферах региона в сторону ее стабилизации и устойчивого развития.

Одним из факторов, сдерживающих рост совокупного спроса на рекреационный продукт, является несовершенство правовых отношений и системы гарантийных обязательств со стороны государства по обеспечению эффективной защиты, прежде всего, интересов страхователей. Это обстоятельство стимулирует применение новых для российской практики видов страхования, ориентированных на особенности их реализации в исследуемой сфере.

В работе доказано, что с учетом сложившейся в нашей стране соответствующей базы, представляется целесообразным приоритетное развитие в санаторно-курортном и туристском комплексе таких видов страхования, как обязательное страхование уникальных природных ресурсов рекреационного назначения (преимущественно за счет средств федерального бюджета), профессиональной ответственности врачей и обслуживающего персонала здравниц, безопасности страхователей, ачто должно составлять,а наряду с другими видами имущественного и личного страхования, основу развивающегося страхового бизнеса в рекреационной сфере экономики.а

Анализ стимулирующего потенциала страхования доказывает возможность концентрации и вовлечения в хозяйственную деятельность средств корпоративных организаций и частных лиц, что остается актуальной задачей определения и реализации направлений развития страхования в интересах региональной экономики. Такими целями, прежде всего, являются: получение долговременного источника инвестирования; обеспечение страховой защиты инвестиционных и иных проектов.

Привлечение страховых резервов компаний, уже действующих на региональном страховом рынке, не обеспечивает решение первой задачи, вследствие кризисного состояния рекреационной сферы экономики региона,а сравнительно небольшого объема собираемых страховых взносов и формируемых резервов.

В работе дан анализ свойства рекреационной услуги, в аспекте выделения ее особенностей, обусловливающих природу заложенных в ней противоречий и необходимости их разрешения, в том числе и посредством страхования.

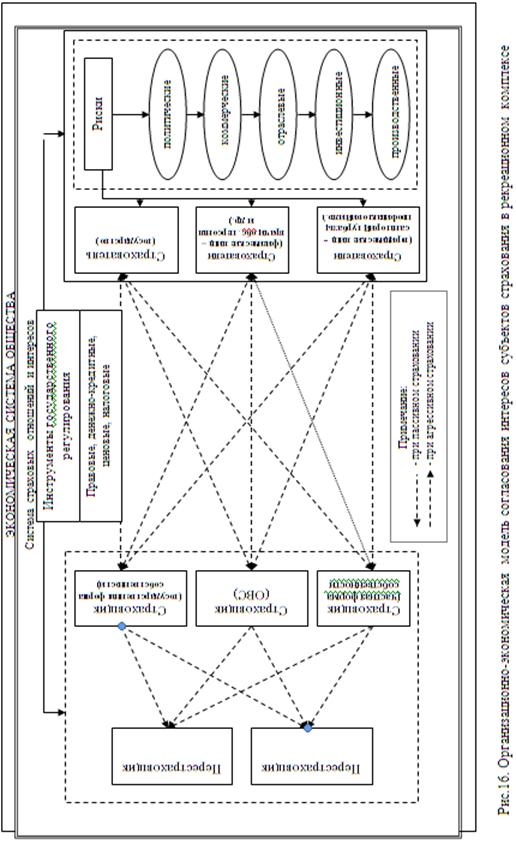

В пятой главе Реализация экономических интересов субъектов страхования, на основе теоретического моделирования, статистического и сравнительногоа анализа фактических данных муниципальных образований и страховых компаний рекреационной территории за ряд последних лет,а определена специфика и инструменты реализации экономических интересов субъектов страхования. В отдельном параграфе, с учетом критической оценки стимулирующего потенциала, проводимой государством финансовой политики в развитии санаторно-курортной и туристской сфер, разработана организационно-экономическая модель согласования интересов субъектов страхования в рекреационном комплексе, а также определены основные направления и механизм их реализации.аа

На этапе выработки автором конкретной модели страховой защиты интересов хозяйствующих субъектов в санаторно - курортной и туристской сферах экономики, представляется правильным и обоснованным подход, основанныйа на вычленении из структурной организации страховой системы тех ее форм и видов страхования, которые имеют в современных условиях развития бизнеса приоритетное значение (рис.16).

Отметим, что выделенные нами виды рисков, в аспекте развития страхового бизнеса в рекреационной сфере, являются наиболее вероятными, исходя из отраслевой спецификации деятельности потенциальных страхователей в рассматриваемой сфере. Исходя из особенностейа рассматриваемого риска, ав работе предлагается осуществление страховой услуги государственными агентствами, крупными частными страховыми компаниями, обществами взаимного страхования (ОВС), а также международными страховыми организациями.

Предложено предусмотреть перестрахование по непропорциональной системе, что обеспечит охват страхованием большого числа хозяйствующих субъектов и позволит существенно снизить страховые тарифы.

Существующая практика страхования политических рисков, как показали события, связанные с террористическими актами в регионе Кавказскиха Минеральных Вод, экономически неоправданна, так как привязана к бюджетам различного уровня и сводится к субсидиям, размер и сроки выдачи которых, аопределяются, как правило, решениями чиновников, а не реальными убытками.

При этом ущемляются интересы других налогоплательщиков - субъектов налоговых, но не страховых отношений, не имевших возможности заключить договор страхования, а, следовательно, рассчитывать на получение страховой услуги.а

Одним из развивающихся направлений страхового бизнеса является участие в нем брокеров, аобеспечивающих в Европе, например, порядка 85% страховых сборов. Согласно рассматриваемой модели, страховая компания, работая через брокера, являющегося оптовым покупателем ее услуг, существенно снижает расходы на содержание сети собственных продаж и служб по сопровождению договоров, сосредотачивая свою активность на управлении аккумулируемыми ею финансовыми активами.

В еще большей степени востребован страховой брокер при выборе наиболее рациональных программ для страхования крупных рисков, выступая единственным, объективным и независимым экспертом, проводя тендер между страховыми и перестраховочными организациями. Такой подход полностью исключает вероятность монополизации какого - либо страхового направления, а, следовательно, расширяет возможности выбора страхового продукта и реализации интересов страхователей.

Однако на региональном рынке действует относительно небольшое число страховых брокеров в классическом понимании этого термина

В предложеннойа теоретической модели страховой защитыа включены элементы, адаптированные к особенностям рекреационной территории и специфики ведения на ней страхового бизнеса.

Авторское видение резервных факторов стимулирования деятельности участников страхового рынка, основанных на согласовании экономических интересова в рамкаха налоговых отношений, состоит также в применении льготного налогообложения доходов страховых субъектов (брокеров, андеррайтеров), непосредственно занимающихся увеличением страхового портфеля компаний. В частности, доходы, получаемые брокерами, облагаемые в настоящее время НДС, представляют собой часть страховой премии, которая не должна облагаться указанным косвенным налогом, что, по нашему мнению, методически неверно, поскольку не укрепляет финансовые основы деятельности предпринимателей, в том числе и выработку взаимоприемлемых для интересов субъектов, условий страхования жизни. В целях стимулирования инвестиций страховых организаций в развитие механизма расширенного воспроизводства своей клиентской базы, необходимо добиться вывода из-под налогообложения тех средств страховых компаний, которые направляются на решение этих задач, а также на развитие страховой науки, системы подготовки, переподготовки и повышения квалификации страховых кадров.

Совершенствование системы страхования рассматриваетсяа через критическую оценку идеологии страхования, имеющей в своей основе принудительный, по отношению к потребителям, характер. Как альтернативный вариант усилению обязательного страхования, предлагается развитие взаимного страхования - формы организации страхового процесса, апредполагающего распределение убытков при наступлении страхового случая на всех членов общества взаимного страхования (ОВС).

Подобный принцип согласованных действий снимает многие противоречия между субъектами отношений, имеющие место до их вступления в страховое общество. Не являясь, по сути, коммерческой организацией, в рамках ОВС, возможно снижение величины нагрузки, то есть средств, идущих на нужды страховой компании, что удешевляет страховой продукт.а

В заключении содержатся основные теоретические выводы и арекомендации автора, характеризующие результаты исследования, которые амогут быть использованы при формировании и реализации программ астимулирования развития страховой сферы на федеральнома и региональном ауровнях.

Исследование показало, что экономические интересы, как категория, выражающая экономические отношения во всей их воспроизводственной целостности, формируются на основе присущих субъектам потребностей, составляющих их материальную базу, а также исторически определенной системы экономических отношений, которые служат социальной основой экономических интересов.

Сложная структура системы экономических интересов, структурирующихся в определенные подсистемы, формы и разновидности, предполагает необходимость их постоянного согласования для выработки способов разрешения соответствующих противоречий.

Интересы, как проявления экономических отношений, так или иначе, осознаются их субъектами, что побуждает их к действию, с учетом экономических законов. Реализация интересов осуществляется посредством стимулирования и мотивации, с помощью механизма рыночного саморегулированияа и государственного регулирования экономики. Последнее предполагает создание системы административных и экономических методов и условий заинтересованности или ответственности хозяйствующих субъектов.

В системе экономических отношений, в частности, страховых, мотивация возникает из осознания субъектом своих интересов в страховой защите принадлежащей ему собственности, реализуя эти интересы, используя конъюнктуру страхового рынка.

Государство призвано активно участвовать в согласовании аэкономических интересов хозяйствующих субъектов посредством стимулирования их деятельности правовыми, налоговыми, кредитными, ценовыми инструментами, что, в полной мере, относится к страхованию.

Сущность экономической категории страхования выражают отношения хозяйствующих субъектов и граждан по поводу риска, обусловливающего необходимость страховых услуг, посредством которых реализуются их, в первую очередь, имущественно - финансовые интересы. Имущественные интересы нами определяются как интересы субъектов хозяйствования, связанные с их владением, распоряжением и пользованием имущества, а финансовые интересы связаны с различными источниками их дохода. Имущественное и личное страхование представляют собой единый институт страхования по признаку присутствия в этих видах страхования имущественного интереса.

В работе изложено, что дальнейшее развитие страхового рынка соответствует как интересам предпринимателей, так и интересам всего общества. Это требует упорядочения взаимоотношений и определения правовых условий деятельности страховых организаций различных форм собственности; обеспечения оптимального соотношения добровольного и обязательного видов страхования посредством совершенствования механизмов конкуренции за новые группы потребителей, управляемости и прозрачности этими процессам; применения, адаптированного к российским условиям, зарубежного опыта ведения страхового дела.

Экономическая сущность страхования проявляется в его функциях, выражающих общественное назначение данного процесса. Одной из основных функций, присущих страхованию, является рисковая функция. Именно в рамках страховых отношений происходит предотвращение рисков производственной и иной деятельности, а также жизненных функций людей в связи с действием случайных событий, нарушающих непрерывность воспроизводственного процесса. В условиях рыночных отношений это перераспределение осуществляется через страховую деятельность по продаже специфического товара - страховую защиту от возможных неблагоприятных событий.

Объективная оценка размера риска способствует разрешению противоречий в рамках страховых отношений через оптимизацию размера страхового фонда, достаточного для выплаты страховых сумм (возмещения), как в обычных, так и в форс-мажорных обстоятельствах.