Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Учетная политика коммерческих организаций: методология формирования и механизм реализации

Автореферат докторской диссертации по экономике

|

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТА

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТАСАХЧИНСКАЯ Наталья Сергеевна

УЧЕТНАЯ ПОЛИТИКА КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ: МЕТОДОЛОГИЯ ФОРМИРОВАНИЯ И МЕХАНИЗМ РЕАЛИЗАЦИИ

Специальность: 08.00.12 - "Бухгалтерский учет, статистика"

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Тольятти - 2011

Работа выполнена на кафедре экономики, финансов и бухгалтерского учета Тольяттинского государственного университета.

Научный консультант аа - д-р экон. наук, профессор

Никифорова Елена Владимировна

Официальные оппоненты аа - д-р экон. наук, профессор, засл. деят. науки РФ

Мельник Маргарита Викторовна

- д-р экон. наук, профессор

Кутер Михаил Исаакович

- д-р экон. наук, профессор

Бортник Николай Антонович

Ведущая организация а - Оренбургский государственный университет.

Защита состоится 29 июня 2011 года в 1300 час. на заседании диссертационного совета Д 212.241.03 при Саратовском государственном социально-экономическом университете по адресу:

410003, Саратов, Радищева, 89, Саратовский государственный социально-экономический университет, ауд. 843.

С диссертацией можно ознакомиться в библиотеке Саратовского государственного социально-экономического университета.

Автореферат разослан __ мая 2011 года.

Ученый секретарь диссертационного С.М.Богомолов

совета, д-р экон. наук, профессор

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В настоящее время учетная политика является мощным инструментом в управлении коммерческой организацией, поэтому ее формированию и раскрытию уделяется все больше внимания, что продиктовано требованием времени. Она призвана играть существенную роль в реализации стратегии предприятия. При формировании учетной политики в силу влияния на финансовые потоки и имущественное положение выбранных способов ведения учета следует уделять внимание ее аспектам во всех хозяйствующих субъектах независимо от сферы деятельности и организационно-правовых форм.

Особую актуальность теме настоящего исследования придает насущная необходимость стабилизации финансового положения большинства российских предприятий и преодоление кризисных явлений в экономике страны. В связи с этим важное значение приобретает проверка обоснованности и результативности разработанной антикризисной учетной политики коммерческих организаций, направленной на финансовое оздоровление, снижение финансовых рисков; способствующей предвидению и смягчению кризисных явлений, устойчивости функционирующего предприятия в период кризиса.

Формирование учетной политики и контроль ее раскрытия в коммерческих организациях связаны с определенными проблемами:

- нет четкого понятийного аппарата в части учетной политики и ее аспектов;

- учетная политика не рассматривается в качестве важного инструмента управления, как составляющая общей финансовой политики общества;

- не обеспечивается эффективное управление финансовыми потоками из-за ориентации на максимальное сближение бухгалтерского и налогового учета;

- не просчитывается ее влияние на показатели бухгалтерской и налоговой отчетности;

- не в полной мере учитываются организационно-правовая форма и отраслевые особенности деятельности;

- не учитываются стратегические цели развития организации;

- не четко систематизируются подходы к структурированию учетной политики;

- не полностью раскрываются организационный, технический, методический и налоговый аспекты учетной политики;

- не отражены в нормативных актах международный, аналитический и управленческий аспекты;

- отсутствует единая методика проведения аудита учетной политики и механизм оценки ее эффективности.

Востребованность аудита учетной политики обусловлена рядом причин:

- во-первых, аудит учетной политики в значительной мере связан с совокупностью способов ведения бухгалтерского учета. Согласно п. 3 ст. 5 Закона "О бухгалтерском учете" организации самостоятельно формируют свою учетную политику исходя из отрасли, структуры и других особенностей деятельности;

- во-вторых, это интегральный документ, так как она является частью финансовой, дивидендной, налоговой политики, реализующейся через бухгалтерский и налоговый учет;

- в-третьих, любая аудиторская проверка начинается с изучения приказа об учетной политике, которая является важнейшим системообразующим фактором учета в организации;

- в-четвертых, субъекты хозяйственной деятельности различных форм собственности стремятся заплатить минимальную сумму налогов, балансируя при этом на грани законодательства, что в конечном итоге создает для них угрозу возможного нарушения норм Налогового и Уголовного Кодексов РФ, а также Кодекса РФ об административных правонарушениях. Это вызывает необходимость в рациональном формировании и раскрытии учетной политики. Наличие внутренних аудиторов позволяет снизить риск наступления негативных последствий, так как они могут выявить ошибки или недоработки в приказе об учетной политике;

- в-пятых, неясность, двоякое толкование, сложность практической реализации некоторых норм налогового законодательства, вызывающее трудность при исчислении налоговых обязательств и составлении внешней бухгалтерской отчетности предприятий, формируют спрос на аудит учетной политики для целей бухгалтерского учета и налогообложения, который обеспечивает большую уверенность в правильности составления налоговой и бухгалтерской отчетности.

Отсутствие федерального правила (стандарта) "Аудит учетной политики" также предопределило выбор темы исследования.

Если организация внешнего аудита контролируется законодательством, то организация внутреннего аудита на предприятиях государством не контролируется, за него отвечает само предприятие. Между тем от своевременного и качественного аудита учетной политики зависит не только сохранность материальных и денежных средств учредителей, но и кредитоспособность предприятия.

На этом фоне становится очевидным, что известные российской экономической науке и практике пути решения проблем невыполнения учетной политикой своей роли, основанные на традиционных представлениях о правилах формирования и раскрытия, требуют переосмысления. В настоящее время необходим во многом новый подход к теоретическому и методическому обоснованию совершенствования механизма формирования, интерпретации и аудита учетной политики, который позволил бы преодолеть ограниченность сформировавшихся представлений, учитывал бы опыт коммерческих организаций развитых стран и давал бы четкие ориентиры, как должна функционировать учетная политика в разрезе ее аспектов.

На основании вышеизложенного, можно сделать вывод о том, что в настоящий момент существует острая потребность в подобных исследованиях. Поскольку учетная политика коммерческих организаций является методологической основой деятельности каждого из них, естественным образом ставится вопрос об анализе данного явления, раскрытии ее сущности и роли в ведении учета.

Степень разработанности проблемы. Сложность проблем, встающих при формировании, раскрытии и аудите учетной политики, усугубляется недостаточным количеством научных работ российских специалистов монографического характера, имеющихся публикаций в периодических изданиях, где в основном рассматриваются отдельные вопросы формирования, раскрытия и аудита учетной политики.

С 2008 г. было принято ПБУ 1/2008"Учетная политика организации". Принятие нового стандарта, в отличие от предыдущего, вызвано необходимостью приведения его в соответствие с рядом нормативных документов, вступивших в действие после утверждения первого положения. Такое внимание Минфина РФ к вопросам, связанным с учетной политикой, еще раз указывает на ее сложность и многоаспектность.

Специальные работы об учетной политике появились в 90-е годы прошлого столетия. Вопросам ее формирования, исполнения и раскрытия посвящены труды многих ученых и практиков. Достаточно обстоятельно и системно учетная политика была рассмотрена Р.А. Алборовым, А.С. Бакаевым, Н.М. Балакиревой, П.С. Безруких, Н.А. Бортником, О.В. Долматовой, В.Р. Захарьиной, В.Б. Ивашкевичем, Е.С. Исаевым, Н.А. Каморджановой, Н.П. Кондраковым, М.И. Кутером, Т.И. Кришталевой, Л.А. Крятовой, М.Ю. Медведевой, О.А. Мясниковой, С.А. Николаевой, Е.В. Никифоровой, Т.А. Новиковой, В.С. Плотниковым, М.Л. Пятовым, А.В. Суворовой, И.Д. Юцковской, Л.П. Хабанровой, Л.З. Шнейдманом.

Аудит учетной политики, как составляющей внешнего аудита, наиболее полно отражен в трудах отечественных ученых: Б.А. Аманжоловой, К.К. Арабян, М.А. Азарской, А.С. Бакаева, В.И. Бариленко, С.М. Бычковой и Т.Ю. Фоминой, Е.В. Галкиной, И.Д. Деминой и Т.И. Кришталевой, Ю.А. Данилевского, В.Б. Ивашкевича, И.А. Кензеевой, Н.А. Лабынцева, М.Ю. Медведева, О.А. Мироновой, М.В. Мельник, С.А. Николаевой, М.Ф. Овсийчук, В.И. Подольского, Т.М. Садыковой, В.П. Суйца, Я.В. Соколова, Л.В. Сотниковой, А.Е. Суглобова, А.А. Терехова, А.А. Шапошникова, Е.Н. Ширкиной, А.Д. Шеремета, Л.З. Шнейдмана и др.

Методические подходы к проведению аудита эффективности деятельности раскрыты в трудах В.Д. Андреева, О.В. Белоусовой, Н.Д, Боровкиной, Е.А. Еленевской, Е.В. Галкиной, Е.И. Ивановой, Г.А. Красновой, Л.Г. Макаровой, Г.В. Мальцевой, М.В. Мельник, Р.Е. Мешкалиной, В.Г. Панскова, В.И. Подольского, С.Н. Рябухина, А.Е. Саванина, А.С. Садчикова, Я.В. Соколова, Л.В.Сотниковой, М.В. Терентьева, Л.Ю. Филобоковой, В.И. Шлейникова.

Проблема анализа финансового состояния предприятия рассмотрена многими современными учеными и экономистами, которые дают полное объемное представление об анализе финансово-экономического состояния - от первичного чтения финансовой информации до принятия обоснованных управленческих решений: А.Е. Абрамовым, П.Д. Алексеев, В.Л. Быкадоров В.Л., Г.Н. Гогина, Л.В. Донцова, Н.А. Никифорова, Е.В. Никифорова, О.В. Ефимова, Г.В. Савицкая, М.В. Мельник, М.Л. Пятов, Н.П. Любушин, В.В. Ковалёв, А.Д. Шеремет Е.В. Негашев, Д.А. Ендовицкий и др.

Чтобы учесть международный опыт изучения вопросов аудита учетной политики, в настоящей работе использованы труды таких зарубежных авторов, как Р. Адамс, Э. Аренс, Дж. Лоббек, Ф.Л. Дефлиз, Г.Р. Дженик, Б. Нидлз, Х. Андерсон, Д. Колдуэлл, Дж. Робертсон.

Все авторы подчеркивают важность осмысленного подхода к формированию бухгалтерской, финансовой отчетности согласно учетной политики и анализу данных этой отчетности. Однако, подробный анализ влияния аспектов учетной политики на размеры финансовых показателей организации не проводился. В российской экономической литературе до настоящего времени не решены многие методологические проблемы, позволяющие сформировать адекватный требованиям рыночной экономики систематизированный комплексный подход к формированию, раскрытию и аудиту учетной политики.

Проблемы интерпретации учетной политики коммерческих организаций реже становятся объектом самостоятельно научного интереса и рассматриваются преимущественно с позиций места и роли учетных механизмов в системе управления деятельностью коммерческой организации, а также как стадия в цикле создания необходимых учетных документов.

Если вопросам формирования учетной политики организаций (как для целей бухгалтерского учета, так и в еще большей степени - для целей налогообложения) и экспертизе ее содержания в ходе аудита посвящено достаточное число научных и практических работ, то проблематика, связанная с ее раскрытием, недостаточно исследована. Нуждается в уточнении и терминологический аппарат учетной политики.

Все это говорит о том, что в настоящее время необходимы комплексные исследования в области учетной политики коммерческой организации, которые бы способствовали созданию основы для комплексного подхода к ее формированию, раскрытию и аудита.

Одним из таких подходов, который и был избран в качестве основного в рамках настоящей диссертации, является исследование проблем учетной политики в разрезе ее аспектов и осуществления аудита последних. Такой подход применительно к коммерческим организациям позволяет охватить и рассматривать в единстве характерные для них, как экономического субъекта, процессы учета (финансового, управленческого, налогового, по МСФО), анализа исходя из стратегии организации. В рамках данного подхода преодолевается ограниченность исследований, делающих акцент на формирование учетной политики для целей бухгалтерского и налогового учета, и, оставляющих за пределами внимания, другие, не менее важные аспекты учетной политики, а также оптимизацию налогообложения посредством нее и современные механизмы анализа деятельности организации.

Проблемы методологии, необходимость и возможность обстоятельного и системного решения указанных вопросов, их практическая значимость для принятия экономических решений обусловили выбор темы диссертации, определили цель и задачи исследования.

Цель диссертационного исследования. Целью диссертационного исследования являются обоснование и разработка новых концептуальных положений, методологии формирования, раскрытия и проведения аудита учетной политики.

Задачи исследования. В соответствии с этой целью в диссертации были поставлены и решены следующие взаимосвязанные задачи:

- обосновать учетную политику в связи с пользователями бухгалтерской отчетности;

- раскрыть понятие и значение аспектов учетной политики в стратегии развития предприятия;

- обосновать влияние учетной политики на налоговые обязательства и показатели внешней бухгалтерской отчетности;

- уточнить механизм формирования и раскрытия методического аспекта учетной политики;

- определить методологические приемы формирования и раскрытия налогового аспекта учетной политики;

- выявить особенности формирования и раскрытия организационного и технического аспекта учетной политики;

- рассмотреть методологические приемы формирования и раскрытия управленческого аспекта учетной политики;

- раскрыть содержание и методы формирования и реализации международного аспекта учетной политики;

- разработать методологические приемы формирования и раскрытие аналитического аспекта учетной политики;

- уточнить цель и задачи аудита учетной политики в разрезе ее аспектов;

- определить методологию организации аудита учетной политики;

- выявить влияние учетной политики на качество и полноту предоставления информации в аудите;

- предложить методику внешнего аудита учетной политики;

- оптимизировать процедуру тестирования приказа по учетной политики при внешнем аудите;

- разработать внутренний стандарт аудиторской организации "Аудит учетной политики предприятий";

- предложить методику внутреннего аудита учетной политики.

Предметом исследования является совокупность теоретико-методологических, учетно-аналитических и финансово-экономических процессов, связанных с формированием, раскрытием и аудитом учетной политики в разрезе ее аспектов.

Объектом исследования являются процессы формирования и раскрытия учетной политики как инструмента организации учетного процесса в коммерческих организациях, а также практика работы аудиторских организаций.

Информационную базу исследования составили данные Министерства Финансов РФ, Федеральной службы государственной статистики, законодательные и нормативные акты РФ, постановления Правительства, касающиеся учетной политики, научные труды российских и зарубежных ученых в области бухгалтерского учета, налогового учета, аудита учетной политики, а также российские и международные стандарты учета и финансовой отчетности, федеральные (правила) стандарты аудиторской деятельности, внутрифирменные аудиторские стандарты, а также выводы, полученные на основе практической деятельности российских предприятий и аудиторских фирм и в частности предприятий г. Самары и г. Тольятти.

Теоретическая и практическая значимость работы. Теоретическую базу исследования составили фундаментальные положения экономической теории, труды российских и зарубежных ученых по проблемам организации, методологии и стандартизации бухгалтерского учета; законодательные и нормативные акты, программные документы и решения Правительства РФ по регулированию бухгалтерского учета и налогообложения в РФ; концептуальные разработки государственных и профессиональных саморегулируемых организаций по стандартизации и гармонизации бухгалтерского учета, российские и международные стандарты учета и отчетности. Результаты исследования могут быть полезны для совершенствования нормативной базы, регулирующей бухгалтерскую и аудиторскую деятельность, а также при проведении научных исследований в рамках затрагиваемых проблем.

Практическая значимость полученных результатов заключается в том, что разработанные в диссертации концепция и конкретные методики формирования, раскрытия и аудита учетной политики организаций позволяют решать актуальные прикладные задачи с целью принятия экономических решений самими организациями и заинтересованными пользователями.

Результаты выполненного исследования могут быть использованы в практической деятельности коммерческих организаций, аудиторских организаций, саморегулируемых аудиторских организаций, органов власти и информационно-аналитических агентств; в системе обучения и повышения квалификации финансовых аналитиков; при чтении учебных курсов в высших учебных заведениях.

Самостоятельное практическое значение, имеют:

- рекомендации по дополнению рабочего плана счетов;

- построение и регламентация деятельности финансово-бухгалтерской службы на предприятиях;

- усовершенствования графика документооборота и графика учетных работ;

- взаимоувязка элементов учетной политики и показателей бухгалтерской отчетности.

Методология и методика исследования основываются на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, дедукция и индукция, моделирование, сравнение, метод группировок, индексный метод, метод финансовых коэффициентов, факторный анализ, научная абстракция, исторический и логический анализ теоретического и практического материала.

Авторская трактовка методологии формирования, механизма реализации учетной политики основана на системном подходе к исследованию, преемственности результатов формирования, раскрытия и аудита учетной политики и целевой направленности на запросы конкретных экономических субъектов.

Научная новизна исследования диссертационной работы заключается в разработке целостной концепции формирования, интерпретации и аудита учетной политики коммерческой организации на основе развития теории и методологии формирования ее аспектов, а также механизмов их реализации.

Полученные при этом наиболее существенные научные результаты диссертационного исследования заключаются в следующем:

1. Разработаны в комплексе понятийный аппарат и теоретические предпосылки учетной политики как системообразующего фактора бухгалтерского учета в организации, в том числе:

- на основе субъектно-объектного подхода уточнена роль учетной политики как постановки бухгалтерского учета и отчетности, призванной реализовать потребности различных пользователей учетной информации, а также раскрыты взаимосвязь учетной политики со стратегией предприятия и влияние на прозрачность учета и достоверность отчетности;

- обоснованаа трактовка учетной политики организации в качестве управленческого решения, определяющего не только выбор возможных вариантов ведения бухгалтерского учета, но и, в более широком смысле, соответствующие средства достижения стратегических и тактических целей предприятия;

- предложено авторское определение учетной политики как совокупности способов и методов ведения учета, которые направлены на реализацию стратегии организации и определяют значения представляемых в отчетности показателей величины налоговых обязательств предприятия, его имущественного и финансового состояния;

- раскрыто содержание различных направлений и сфер действия учетной политикиа и доказана необходимости ее реализации в методическом, налоговом, организационном, техническом, управленческом, аналитическом и международном аспектах;

? дана комплексная оценка системы нормативного регулирования учетной политики российских коммерческих организаций и сделан вывод о целесообразности её воплощения в самостоятельных разделах, оформляемых приказами по учетной политике по видам учета, его организации, технике осуществления, аналитическому сопровождению и порядку составления отчетности по российским ПБУ и МСФО;

? проведена сравнительная характеристика выделенных аспектов учетной политики, определены их цели и задачи, доказана ведущая роль её методического и налогового аспектов.

2. Разработаны основы и методологические подходы к формированию и раскрытию различных аспектов учетной политики, в том числе:

- сформулированы, обоснованы и раскрыты принципы методического аспекта учетной политики, определены её составляющие элементы, наиболее важным из которых являются вопросы, связанные с порядком амортизации основных средств; обосновано предложение регламентировать в учетной политике, как методы амортизации, так и ее нормы и амортизационные группы;

- обоснована типология и раскрыты методы формирования и интерпретации налогового аспекта учетной политики, а также дана характеристика особенностей его применения;

- выявлены современные проблемы налогового учета при формировании учетной политики организации и ее раскрытии, а также дана сравнительная оценка отдельных законодательных и нормативных актов в области бухгалтерского и налогового учета;

- раскрыты особенности использования моделей налогового учета, и сделан вывод, что модель параллельного ведения налогового учета в большей степени позволяет минимизировать налоговые риски организации, а при реализации модели, предполагающей сближение способов учета объектов и хозяйственных операций для целей бухгалтерского учета и целей налогообложения, при формировании учетной политики организации следует больше внимание уделять обоснованию выбора способов ведения бухгалтерского и налогового учета;

- на основе оценки взаимодействия финансового и налогового учета коммерческой организации доказано, что одним из результатов их сближения является экономия на налогах на имущество и прибыль;

- определено влияние организационного аспекта учетной политики на остальные ее составляющие и сделан вывод, что наибольшее влияние на организационный аспект оказывает технический, поэтому их целесообразно рассматривать последовательно;

- даны рекомендации по составу и содержанию элементов организационного аспекта учетной политики, предполагающие необходимую регламентацию согласованных действий подразделений предприятия в осуществлении процедур, связанных с ведением учета и его документированием, соответствующее построение структуры бухгалтерской службы, уровень ее централизации, организацию предварительного, текущего и последующего контроля и др.;

- разработаны элементы технического аспекта учетной политики, к числу которых отнесены построение рабочих планов счетов финансового, налогового и управленческого учета, определение графиков документооборота и принятие порядка проведения инвентаризации.

3. Предложены методические подходы и механизмы формирования и раскрытия аспектов учетной политики, способствующих разработке эффективной стратегии организации (управленческий, международный и аналитический), в частности:

- выявлены современные проблемы формирования и раскрытия управленческого аспекта учетной политики, заключающиеся в отсутствии его нормативного регулирования, в связи с чем предложена его характеристика; перечень вопросов, отражаемых в нем; требования, необходимые при его разработке;

- обосновано, что основой формирования учетной политики является оптимизация учетного процесса на основе проводимого как на этапе формирования учетной политики, так и на этапе ее реализации экономического анализа, в том числе стратегического анализа ожидаемых результатов деятельности предприятия;

- разработана модель формирования аналитического аспекта учетной политики как определяемого этой политикой порядка осуществления экономического анализа на предприятии, включая экономические показатели и методики их анализа, на основе которых будет проводиться оценка деятельности бизнес-единиц и предприятия в целом, а также формироваться его стратегия развития;

- для реализации целей финансового и управленческого анализа коммерческой организации обосновано предложение и разработан типовой регламент по созданию на крупных предприятиях сектора раскрытия учетной политики (СРУП) в рамках отдела внутреннего аудита (ОВА);

- предложены пути формирования и раскрытия международного аспекта учетной политики, призванного раскрыть особенности методов, регламентов, процедур и средств осуществления трансформации отчетности российского предприятия в финансовую отчетность по МСФО;

4. Предложен комплекс методических и организационных подходов и рекомендаций по совершенствованию механизмов аудита учетной политики, в том числе:

- разработаны методические основы осуществления внешнего и внутреннего аудита учетной политики, и, в частности, определены их цели, задачи, приемы и применяемые средства, а также дана сравнительная оценка особенностей внешнего и внутреннего аудита учетной политики;

- предложены алгоритмы и определена последовательность проведения основных аудиторских процедур при внешнем и внутреннем аудите учетной политики коммерческой организации; определены направления анализа учетной политики на разных этапах аудита;

- разработана рекомендуемая форма рабочего документа для предварительного анализа полноты и содержания учетной политики в части учета основных средств, а также предложен план и программа аудита учетной политики.

- предложен типовой внутренний стандарт аудиторской организации "Аудит учетной политики коммерческой организации";

- разработаны формы рабочих документов аудитора для сбора и анализа аудиторских доказательств, позволяющие фиксировать соответствие положений учетной политики требованиям нормативных актов по бухгалтерскому учету и налогообложению, условиям хозяйствования и анализировать качество принятой в организации учетной политики;

- разработана методика внутреннего аудита формирования и раскрытия организационного, технического и аналитического аспектов учетной политики предприятий;

- обоснованы методические приемы отражения результатов проведенного внешнего аудита учетной политики в аудиторском заключении при выражении мнения о достоверности проверенной отчетности.

Апробация результатов исследования. Основные положения диссертационного исследования прошли апробацию на международных, всероссийских, региональных и вузовских научно-практических конференциях: Второй Всероссийской научно-практической конференции (Пенза, 2005 г.), Городская научно-практической конференции (Тольятти, 2005 г.), 4-ая Межвузовская научно-практическая конференция (Самара, 2006 г.), 3-я Межвузовская научно-методическая конференция (Тольятти, 2006 г.), Международная научная конференция (Силистра, 2006), 1-ая Международная научно-практическая конференция (Самара, 2007 г.), 7-ая Межвузовская научно-практическая конференцияа (Самара, 2009 г.), 8-ая Межвузовская научно-практическая конференцияа (Самара, 2010 г.), 1-ая Заочная межвузовская научно-практическая конференция (Тольятти, 2010 года) и др.

По теме диссертационного исследования опубликовано 47 работ объемом 135,81 п.л., в т.ч. авторских 60,4 п.л., из них - четыре монографических исследования и два учебных пособия, в изданиях, рекомендованных ВАК, опубликовано 15 статей объемом 10,12 п.л.

Отдельные положения диссертационного исследования использованы в работе исполнительных органов власти Самарской области, а также Самарской палатой профессиональных бухгалтеров и аудиторов (СППБА) при формировании и механизмов реализации учетной политики. Методика формирования, раскрытия и аудита учетной политики апробирована и используется в практике работы предприятий: ООО "Торговый Дом "Лидер" г. САМАРА, ЗАО "АТЕКС", ООО Агентство маркетинговых коммуникаций "Альянс", ООО "Торговый Дом "Масла и смазки", а также аудиторской организации ООО "АУДИТОРСКАЯ ФИРМА КОНСТАНТА". Разработанные автором методологические подходы, методики и практические рекомендации также используются в учебном процессе при преподавании дисциплин "Аудит", "Бухгалтерский финансовый учет", "Бухгалтерский управленческий учет", "Бухгалтерская финансовая отчетность" в Самарской гуманитарной академии. Использование результатов исследования подтверждено актами и справками о внедрении.

Структура диссертации. Работа имеет следующую структуру, определенную логикой анализа взаимосвязанных аспектов изучаемого предмета и совокупностью решаемых задач:

Введение

Глава 1. Учетная политика как системообразующий фактор бухгалтерского учета в организации

1.1 Учетная политика в обеспечении потребности пользователей экономической информации

1.2. Понятие и значение аспектов учетной политики в стратегии развития предприятия

1.3. Влияние учетной политики на налоговые обязательства и показатели бухгалтерской финансовой отчетности предприятия

Глава 2. Методология формирования и раскрытие нормативно рекомендуемых аспектов учетной политики

2.1. Формирование и раскрытие методического аспекта учетной политики

2.2. Формирование и раскрытие налогового аспекта учетной политики

2.3. Формирование и раскрытие организационного и технического аспекта учетной политики

Глава 3. Методология формирования и раскрытие аспектов учетной политики, способствующие формированию эффективной стратегии организации

3.1. Формирование и раскрытие управленческого аспекта учетной политики

3.2. Правила формирования и раскрытия аналитического аспекта учетной политики

3.3. Особенности формирования и раскрытия международного аспекта учетной политики

Глава 4. Теория и методология аудита учетной политики

4.1. Исходные теоретические основы аудита учетной политики

4.2. Методология организации аудита учетной политики

4.3. Влияние учетной политики на качество и полноту предоставления информации

Глава 5. Методология внешнего и внутреннего аудита учетной политики

5.1 Процесс планирования аудита учетной политики

5.2 Аудит обоснованности и рациональности внешнего аудита учетной политики

5.3. Методология внутреннего аудита формирования и раскрытия учетной политики

Заключение

Список использованных источников

Приложения.

ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

Проведенное диссертационное исследование, а также основные идеи, выводы и рекомендации, выносимые на защиту, условно можно разделить на ряд взаимосвязанных групп теоретических, методологических и организационно-методических проблем.

Выполненное исследование формирования, раскрытия и аудита учетной политики и связанных с ней экономических отношений позволяет сформулировать следующие группы проблем, имеющих научное и практическое значение для развития российского бухгалтерского учета и аудита на современном этапе.

1. Разработка понятийного аппарата и теоретической базы учетной политики в комплексе как системообразующего фактора бухгалтерского учета в организации.

Существование разных видов учета вызвано потребностью максимально удовлетворить интересы разных групп пользователей учетной информации, что, в свою очередь, определяет особенности учетной политики, в которой реализуется стратегия предприятия, а также требования своевременного формирования экономической информации, ее достоверности, доступности и полезности для пользователя. Заинтересованными могут быть сторонние пользователи информации с косвенным финансовым интересом, сторонние пользователи информации с прямым финансовым интересом, а также внутренние пользователи информации.

В настоящее время предприятия уделяют большое внимание стратегии развития, основное содержание которой учитывается при формировании учетной политики. Сравнительный анализ ПБУ 1/98 и 1/2008 "Учетная политика организации" показал, что понятие учетной политики, приведенное в частности, в ПБУ 1/2008, недостаточно отражает изменения в законодательстве и в содержании официальной внешней бухгалтерской отчетности. Не умаляя достоинства определений учетной политики ведущих ученых и в отличие от существующего в Положении, нами сформулировано собственное определение: учетная политика это способы ведения учета, направленные на достижение эффективности стратегии организации, и их влияние на налоговые обязательства, показатели внешней и внутренней отчетности.

Традиционный взгляд о том, что предприятия обязаны составлять приказ по учетной политике для целей бухгалтерского учета и для целей налогообложения, является дискуссионным. В действительности существует ряд факторов, позволяющих утверждать, что такой подход к учетной политике изжил себя, что связано с большими затратами на ее формирование. Поэтому целесообразней сформировать единую учетную политику, охватив и затронув все виды учета: финансовый, налоговый, управленческий, международный. Более того, такой документ даст возможность применить на предприятии систему диагностики финансового состояния.

Как известно, на многих российских предприятиях до сих пор к формированию учетной политики относятся как к повинности, требуемой законодательством, как к формально необходимому документу.

В этой связи следует выделить два вида учетной политики: формальную и эффективную. Эффективную учетную политику необходимо определить как закрепленную внутренней документацией совокупность принципов, приемов и правил ведения учета, которая должна соответствовать стратегии развития предприятия и способствовать получению максимального эффекта от функционирования системы учета в рамках действующего законодательства.

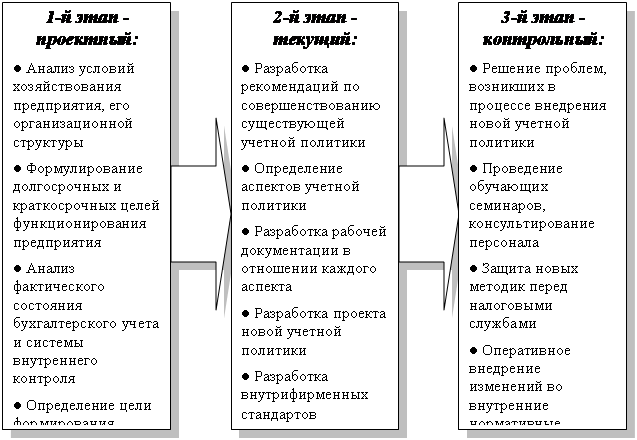

Формирование учетной политики - многоплановый творческий процесс, от результатов которого зависит порядок функционирования учетной системы как минимум на один год. Основные этапы разработки учетной политики представлены на рис. 1.

На всех этапах существуют свои сложности, однако наиболее трудоемким и долговременным является второй этап - текущий, когда необходимо выбрать именно те элементы, которые позволят получить максимальный эффект от функционирования учетной системы.

Рис.1. Основные этапы разработки учетной политики

Исходя из вышеизложенного, представляется возможным отметить, что назревает необходимость сформировать учетную политику, основываясь на аспекты, разделив их на рекомендуемые нормативно (которые находят отражение в ПБУ 1/2008) и аспекты, способствующие формированию эффективной стратегии организации, но имеющие не менее важное значение для внешних и внутренних пользователей. Кроме того, формированию и раскрытию тех и других аспектов учетной политики в данном нормативном акте, уделено недостаточно.

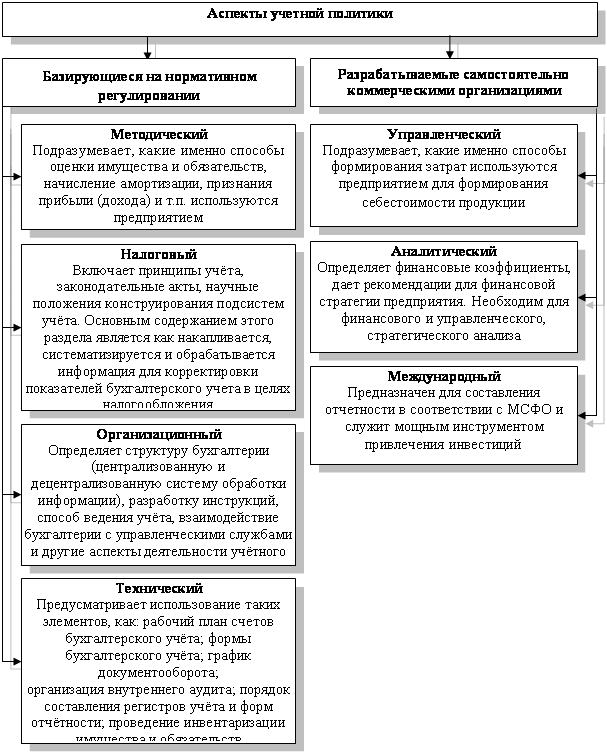

В результате проведенного исследования было доказано, что коммерческим организациям целесообразней формировать семь аспектов учетной политики: методический, организационный, технический, налоговый, управленческий, аналитический и международный, которые представлены на рис. 2.

Заметим, что методический, организационный, технический и налоговый мы отнесем к аспектам, базирующихся на нормативном регулировании. Управленческий, аналитический и международный аспекты относятся к разрабатываемым самостоятельно, но способствующие формированию эффективной стратегии организации, т.к. многие предприятияа разрабатываюта системыа управленческого

Рис.2. Аспекты учетной политики

учета и отчетности, заказывают высоко затратные программы по анализу финансового состояния и трансформации своей отчетности по международным нормам. Однако, проводить реформу учета и отчетности необходимо на всех российских предприятиях. Недостаточно иметь данные только бухгалтерского финансового и налогового учета. Кроме них, в настоящее время управленческий учет, анализ и применение МСФО в полном объеме формируют картину о предприятии.

В этой связи, для удобства наличия информации высокоэффективным является составление учетной политики в одном документе в разрезе всех аспектов. Особенно это касается пользователей экономической информации организации.

Проведенное исследование позволяет утверждать, что все пользователи имеют цель в использовании информации, отраженной в учетной политике. Преимущество формирования учетной политики по аспектам заключается в том, что каждому пользователю можно представить тот аспект, который его интересует в большей степени. Таким образом, учетная политика является инструментом менеджмента качества управления хозяйствующим субъектом.

На основе анализа содержания нормативных актов сделан вывод о целесообразности внесения изменений в ПБУ 1/2008, с выделением аспектов учетной политики, обязательных для раскрытия и рекомендуемых автором для пользователей. В работе обоснована необходимость определений, целей и задач аспектов учетной политики на нормативном уровне (таблица 1).

Таблица 1. Характеристика аспектов учетной политики

Аспект учетной политики |

Определение |

Цель |

Задачи |

Методический |

Совокупность возможных способов ведения учета, наиболее отвечающий специфике организации и интересам пользователей |

Рациональность в способах ведения учета |

? Определение объекта учета, подлежащего отражению в учетной политике ? Выбор из имеющихся способов более рациональный для организации ? Определение влияния выбранного способа на бухгалтерскую финансовую отчетность организации |

Налоговый |

Совокупность способов учета, влияющих на формирование налогооблагаемых показателей организации |

Оптимизация налогооблагаемых показателей при помощи выбора способа учета |

? Выбор режима налогообложения (общий или специальный) ? Определение объекта налогообложения, подлежащего отражению в учетной политике ? Выбор более рациональный для организации из имеющихся способов ? Определение влияние выбранного способа на налоговую отчетность организации |

Технический |

Форма реализации аспектов учетной политики |

Раскрытие учетной политики в разрезе всех ее аспектов |

? Разработка рабочих планов счетов ? Разработка форм первичных документов ? Разработка и утверждение графиков документооборота ? Разработка и утверждение структуры учетных регистров ? Утверждение графика инвентаризации имущества и обязательств ? Разработка форм отчетности |

Организационный |

Способы организации ведения бухгалтерского учета, выражающиеся в порядке ведения бухгалтерского учета |

Построение рациональной организации бухгалтерского учета, основанной на локальном документе - учетная политика организации |

? Разработка оптимального графика документооборота и его движение по бухгалтерско-финансовой службе ? Подготовка пакетов документов по учетной политике, носящих организационно-распорядительный характер |

Управленческий |

Принятая совокупность способов ведения учета, калькулирования себестоимости продукции, работ, услуг и составления внутренней отчетности с целью контроля и управления деятельностью организации |

Обеспечение адекватного и стандартизованного отражения в учёте и отчетности особенностей бизнеса предприятия и его подразделений |

? Перечень и номенклатура счетов управленческого учета ? Определение порядка признания доходов и расходов предприятия ? Оценки активов и обязательств ? Способ выделения прямых и косвенных затрат подразделений |

Аналитический |

Формирование информационной базы с целью проведение анализа |

Оценка за деятельностью бизнес-единиц и предприятия в целом для реализации стратегия развития |

? Определение перечня экономических показателей ? Способы определения вероятности банкротства ? Создание сектора раскрытия учетной политики |

Международный |

Совокупность способов и процедур, применяемых при составлении бухгалтерской отчетности основанных на профессиональном суждении |

Составление отчетности в соответствии с МСФО |

? Выбор объекта учета, подлежащего отражению в учетной политики в соответствии с МСФО ? Выбор из имеющихся способов в МСФО более рациональный для организации ? Расчет влияния выбранного способа на бухгалтерскую финансовую отчетность организации. |

Анализ содержания специальной литературы позволяет констатировать, что оценка формирования и раскрытия учетной политики зависит от масштабов бизнеса, в связи с чем можно сделать вывод, что учетная политика и хорошо отлаженная система учета и управления - залог рационального функционирования предприятия, то инвестирование средств в разработку учетной политики принесет организации не только ожидаемый доход и стабильную прибыль, но и, как следствие, повышение эффективности и развитие бизнеса.

Следующим этапом проведения исследования, рассмотрено влияние методов учета на налоги, уплачиваемые коммерческими организациями, а именно оптимизация налога на прибыль и налога на имущество посредством рационально сформированной учетной политики, проведено сравнение вариантов расчета стоимости материально-производственных запасов и определена сумма налоговой экономии.

В исследовании обоснована важность и доказано влияние воздействия учетной политики на показатели бухгалтерской отчетности, зависящие от ее выбора. По каждому элементу учетной политики указываются допустимые законодательством варианты для их раскрытия и влияние на соответствующий показатель бухгалтерской отчетности. Анализ деятельности предприятий позволил сделать вывод, что в основном на показатели бухгалтерской отчетности оказывает влияние методический аспект учетной политики, поэтому его формированию в приказе по учетной политике уделяется пристальное внимание. Это внимание отчасти объясняет ситуацию, когда разработчики данного приказа игнорируют организационный, технический, налоговый и аналитический аспекты, что негативно сказывается на выражение мнения аудитора при аудите учетной политики.

2. Разработаны основы и методологические подходы к формированию и раскрытию нормативно рекомендуемых аспектов учетной политики.

Особое значение в диссертации уделено методическому аспекту учетной политики, который является одним из главных составляющих организации бухгалтерского учета на предприятии, от него зависит правильность построения системы показателей бухгалтерской финансовой отчетности. Анализируя действующее ПБУ 1/2008, необходимо отметить, что формированию и раскрытию методического аспекта учетной политики в данном нормативном акте уделено недостаточно внимания. Данный анализ позволил выявить методический аспект в пунктах 4, 7, 13-16, 17, 18 и 24 ПБУ 1/2008.

Важным моментом в формировании этого аспекта является его определение, которое в экономической и нормативной литературе отсутствует. Считаем это неправомерным, поэтому предлагаем внести следующие изменения и дополнения в ПБУ 1/2008:

- во-первых, включив определение методического аспекта (таблица 1);

- во-вторых, четко обозначить цель и задачи методического аспекта учетной политики (таблица 1).

- в-третьих, изменить пункт 18 дополнив его особенностью учета поступления амортизируемого имущества, к которому относится не только обычные основные средства, нематериальные активы, но и имущество, приобретенное для передачи в лизинг, а также правилами формирования первоначальной стоимости перечисленных внеоборотных активов.

Итак, на основе вышеизложенного, предлагаем следующую трактовку пункта 18: "к способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы учета поступления и амортизации амортизируемого имущества; оценки производственных запасов, товаров, незавершенного производства и готовой продукции; признания выручки от продажи продукции, товаров, работ, услуг; способ учета затрат; учет расчетов с бюджетом по налогам; учет резервов в т.ч. по сомнительным долгам и другие способы, отвечающие требованию, приведенному в пункте 17 настоящего Положения."

Таким образом, организация должна в обязательном порядке отразить все перечисленные выше способы и прописать в учетной политике. Составляющие элементы методического аспекта учетной политики разработаны и представлены в таблице диссертации. Неоспоримым является тот факт, что наиболее существенными элементами учетной политики является отражение способов определения первоначальной и остаточной стоимости основных средств и нематериальных активов, а также способа начисления амортизации по ним, т.к. они являются расчетными показателями при определении налога на имущество. Помимо этого, в методическом аспекте необходимо предусмотреть способ списания производственных запасов, ибо влияние этого элемента велико в части расчета налога на прибыль.

При изучении влияния того или иного метода на финансовые результаты, статьи отчетности и показатели деятельности организации все элементы учетной политики были классифицированы по следующим группам:

1) элементы, не оказывающие влияния на финансовые результаты и статьи отчетности;

2) элементы, по которым невозможно дать однозначную оценку влияния;

3) элементы с прогнозируемым влиянием на отчетность и финансовые результаты, которые, в свою очередь, делятся на:

- элементы учетной политики с долгосрочным периодом воздействия на отчетность (более 12 мес);

- элементы учетной политики с краткосрочным периодом воздействия на отчетность (менее 12 мес).

От перечисленных элементов зависит только процесс обработки учетной информации, на финансовые результаты они влияния не оказывают. Такие элементы как способ учета начисления амортизации нематериальных активов, приобретения материалов, выбытия основных средств также влияют на аналитичность исходящих данных.

Элементы учетной политики, по которым невозможно дать однозначную оценку влияния: так как их выбор может быть обусловлен только спецификой организации.

В ПБУ 1/2008 отсутствует напоминание о налоговом аспекте учетной политики. В работе рассмотрен налоговый аспект учетной политики, инструментами формирования которого являются ст. 3 и ст. 11 НК РФ. Предлагаем внести в ПБУ 1/2008 данный аспект, а также выделить цель и задачи формирования налогового аспекта учетной политики.

Выделены элементы налогового аспекта учетной политики и даны рекомендации по его формированию и раскрытию на основе анализа арбитражной практики. Исходя из изложенного, сделан вывод о том, что, несмотря на большую гибкость бухгалтерского учета в сравнении с налоговым учетом, налоговый аспект учетной политики оставляет определенный простор для формирования бухгалтером профессионального суждения.

В ПБУ 1/2008 отводится значительная роль организационному аспекту учетной политики, но разработчики, по аналогии с методическим аспектом не дали ему определение. Организационный аспект учетной политики является своеобразным менеджментом качества бизнеса организации.

Как видно из задач, стоящих перед организационным аспектом учетной политики, он оказывает влияние на все остальные ее аспекты (таблица 2).

Таблица 2. Влияние организационного аспекта учетной политики на остальные ее составляющие

Название аспекта, подвергающегося влиянию организационного аспекта |

Последствия указанного влияния |

Методический |

Утверждается бухгалтерско-финансовая служба, сектор раскрытия учетной политики |

Налоговый |

Утверждается отдел налоговых начислений в составе бухгалтерско-финансовой службы, режим налогообложения |

Технический |

Утверждается форма учета, рабочий план счетов методического, налогового и управленческого аспекта, график документооборота, налоговые и бухгалтерские регистры, график инвентаризации, система отчетных показателей, отдел внутреннего аудита (ОВА) |

Управленческий |

Утверждается управленческая служба в составе бухгалтерско-финансовой службы с присвоением уровня секретности (коммерческая тайна) |

Международный |

Утверждается сектор МСФО в составе бухгалтерско-финансовой службы |

Аналитический |

Утверждается СРУП в ОВА, система аналитических показателей |

Анализ таблицы позволяет утверждать, что наибольшее влияние на организационный аспект оказывает технический, поэтому их целесообразно рассматривать последовательно. Следующим этапом формирования организационного аспекта является определение его элементов: организационная форма бухгалтерской службы; уровень централизации; структура бухгалтерской службы; внутрипроизводственный контроль; дата представления бухгалтерской отчётности; порядок рассмотрения и утверждения годовой бухгалтерской отчётности.

В рамках организационного аспекта целесообразно оптимизировать финансово-бухгалтерскую службу организации. Эффект от оптимизации видим в следующем:

- высвобождение главного бухгалтера от рутинной работы для реализации стратегических задач. Таким образом, бухгалтер становится не только учетчиком и аналитиком, но и стратегом в экономике организации;

- улучшение методов взаимодействия между разделами бухгалтерии;

- введение новых отделов бухгалтерии: отдела внутреннего аудита, охватывающий всю организационную структуру и аналитического отдела, которому следует просчитывать влияние тех или иных методов учета на показатели внешней бухгалтерской отчетности и налоговые обязательства;

- введение сектора раскрытия учетной политики отдела внутреннего аудита, речь о котором пойдет ниже.

Полагаем, что внедрение вышеперечисленных нововведений позволит улучшить структуру и оптимизировать работу не только бухгалтерии, но и финансовой службы, ускорить прохождение ценностей от документального отражения до оприходования в учете, раскрытия учетной политики. Главным достоинством рекомендаций является то, что при такой организационной структуре можно будет оптимизировать налогооблагаемую базу и влиять на финансовые показатели деятельности предприятия, т.е. организационная структура будет прозрачна и понятна для собственника.

Побочным эффектом от проведения оптимизации оргструктуры финансово-бухгалтерской службы может стать уход части дееспособного персонала из-за неприятия новой ситуации. Оптимизация бухгалтерии может сопровождаться и увеличением затрат, так как перераспределение функций, увеличение нагрузки персонала в некоторых случаях должны подкрепляться дополнительным материальным стимулированием, а иногда и привлечением новых сотрудников.

Наличие технических проблем организации учета выявило необходимость выделения на законодательном уровне технического аспекта учетной политики, куда следует включать: рабочий план счетов, правила системы документооборота и технология обработки учетной информации, а также порядок проведения инвентаризации активов и обязательств, порядок внутреннего аудита хозяйственных операций. В ПБУ 1/2008 следует уделить больше внимание техническому аспекту учетной политики, т.к. он представлен только пунктом 4 указанного ПБУ.

3. Предложены методические подходы, механизмы формирования и раскрытия аспектов учетной политики, способствующие разработке эффективной стратегии организации (управленческий, международный и аналитический).

На выбор и обоснование управленческого аспекта учетной политики решающее влияние оказывают те же факторы, что и на методический аспект учетной политики (организационно-правовая форма организации, отраслевая принадлежность, вид деятельности, масштабы деятельности, управленческая структура организации и структура бухгалтерии финансового и управленческого учета, финансовая стратегия организации, материальная база, степень развития информационной системы в организации, в том числе управленческого учета, уровень квалификации работников, занимающихся управленческим учетом).

В таблице 3 предложена характеристика управленческого аспекта учетной политики.

Таблица 3. Характеристика управленческого аспекта учетной политики

Элемент аспекта |

Характеристика элемента |

Формирование приказа управленческого аспекта учетной политики |

Управленческий аспект учетной политики организации формируется работником, на которого возложена ответственность за организацию и ведение управленческого учета |

Утверждение приказа управленческого аспекта учетной политики |

Управленческий аспект учетной политики организации утверждается руководителем организации |

Элементы, подлежащие утверждению |

Х варианты учета и оценки объектов учета; Х рабочий план счетов управленческого учета; Х форма первичных документов и учетных регистров, используемых в управленческом учете; Х формы отчетов центров затрат и центров ответственности; Х перечень центров затрат и центров ответственности; Х методы калькулирования себестоимости продукции для соответствующих центров затрат и центров ответственности; Х трансфертные цены; Х правила документооборота и технология обработки учетной информации; Х порядок контроля хозяйственных операций; Х другие решения, необходимые для организации управленческого учета |

Оформление управленческого аспекта учетной политики |

Принятая учетная политика в части управленческого аспекта подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации |

Последовательность управленческого аспекта учетной политики |

Способы управленческого учета, выбранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от места их нахождения |

Итак, управленческий аспект учетной политики устанавливает принципы, в соответствии с которыми ведётся управленческий учет на предприятии. В частности, это касается методов определения финансового результата, распределения накладных расходов (учёта косвенных затрат), оценки имущества и капитала, финансовых обязательств и рисков. В связи с этим рекомендовано не интерпретировать в ПБУ 1/2008 управленческий аспект учетной политики.

Реализация проекта по внедрению системы управленческого учёта и одновременному созданию управленческого аспекта учётной политики невозможна силами как одного отдельно взятого подразделения, так и силами узкой группы специалистов. Применение управленческого аспекта учётной политики фактически установит основу для оценки результатов работы подразделений. Такой проект должен стать внутри предприятия публичным. При разработке собственных стандартов предприятия в этой части не следует отказываться от детального описания предмета учётных операций, нестандартных ситуаций, приведения примеров. Положения управленческого аспекта учетной политики, затрагивающие интересы соответствующих подразделений, перед утверждением могут и должны быть обсуждены и согласованы с их специалистами.

В противоположность управленческому аспекту, в настоящее время возникла насущная необходимость формирования и раскрытия аналитического аспекта учетной политики на законодательном уровне, с внесением необходимых изменений в ПБУ 1/2008, определение которого представлено в таблице 1. Данная позиция особенно актуальна в период экономического кризиса на всех предприятиях.

Для реализации этой задачи предприятию значительно выгоднее, на наш взгляд, создать сектор раскрытия учетной политики (СРУП) в рамках отдела внутреннего аудита (ОВА), чем нести дополнительные налоговые и судебные издержки. Выбор варианта организации рекомендуемого сектора раскрытия учетной политики отдела внутреннего аудита зависит от характера деятельности и особенностей управленческой структуры предприятия, внутрихозяйственных связей, сложившихся в течение длительного периода, и должен быть создан руководителями предприятия.

Кроме того, представляется важным, что при любых вариантах организации вышеназванного сектора в целях экономии средств, обеспечения эффективности его работы и сохранения конфиденциальности информации, составляющей коммерческую тайну предприятия, деятельность сектора следует строго регламентировать.

Основная цель деятельности сектора в общем виде может быть сформулирована как обеспечение эффективности управления, включая финансовую безопасность деятельности организации. Контрольные действия сектора являются инструментом управления и минимизации рисков общества и отличаются широким спектром охвата: оценка не только системы бухгалтерского учета, налогообложения, но и менеджмента, и маркетинга с целью принятия оптимальных управленческих решений.

В целом задачи сектора раскрытия учетной политики значительно шире задач ревизоров на предприятиях, т.к. его функции заключены:

- не только в выявлении недостатков в учете, но и в оказании методической помощи;

- не только в выявлении нарушений законодательства и внутренних нормативных документов предприятия, но и всех показателей, искажающих финансовую, управленческую отчетность, снижающих оборачиваемость средств;

- не только в контроле за сохранностью активов, но и в анализе финансового состояния, консультировании.

Одной из задач сектора раскрытия учетной политики является проведение комплексного анализа ее раскрытия для реализации аналитического аспекта. Это дает возможность увидеть положительные или отрицательные отклонения финансовых коэффициентов от существующих нормативов, данных предыдущего и отчетного периодов, что позволяет принимать рациональные управленческие решения по стабилизации финансового состояния предприятия.

В процессе раскрытия аналитического аспекта учетной политики показатели внешней финансовой отчетности увеличиваются или уменьшаются в абсолютном выражении. Так, обоснованный и стабильный тренд прибыли - одно из лучших гарантий кредитоспособности предприятия в период дефицитности денежных средств и его способности в дальнейшем выйти из затруднительного положения, которое может привести к неплатежеспособности. Однако, относительные показатели более точно характеризуют изменения данных в статьях отчетности и практически не подвержены инфляции.

Проведенный в исследовании анализ международного аспекта позволяет сделать вывод, что ряд стандартов предоставляет предприятиям возможность выбора порядка учета из нескольких альтернативных вариантов. Организации должны внимательно подойти к определению учетной политики для подготовки вступительного бухгалтерского баланса по МСФО, осознав, как их выбор повлияет на него и на бухгалтерскую финансовую отчетность будущих периодов.

В исследовании проанализированы требования к учетной политики в соответствии с МСФО и РСБУ. Выявлено, что различия в учетной политике российских и международных организаций заключается так же и в подходах к их формированию и раскрытию. В ПБУ 1/2008 прослеживаются ссылки на МСФО и поэтому целесообразно внести в указанное положение международный аспект учетной политики, дав ему определение, цель и задачи (таблица 1).

Чтобы сократить работу бухгалтера на этапе проектирования, предложена специальная таблица, которая может послужить основой технологии формирования эффективной учетной политики коммерческой организации, включающая кроме элементов этого аспекта, цели формирования учетной политики: рационализация денежных потоков, снижение трудоемкости учета, формирование привлекательной отчетности и возможности трансформации по МСФО.

4. Предложен комплекс методических и организационных подходов и рекомендаций по совершенствованию механизмов аудита учетной политики.

В процессе исследования определено, что внутренний аудит нацелен на обоснование учетной политики, а внешний на ее раскрытие и оценку соответствия требований нормативных документов. Поэтому учетная политика должна занимать подобающее ей место в аудиторской деятельности. На необходимость исследования содержания этого документа указывают и Федеральные правила стандарты аудита, такие как ФПСАД 1/2010, 2/2010, 3/2010. Требования стандартов должны быть учтены как на этапе планирования аудита, так и на этапе его завершения - подведения итогов и формирования окончательного мнения, т.к. именно на данном этапе возрастает роль учетной политики. Разногласия с руководством относительно допустимости выбранной учетной политики, метода ее применения и адекватности раскрытия информации в бухгалтерской отчетности в зависимости от существенности могут привести к выражению: мнения с оговоркой; отрицательного мнения. Указание в аудиторском заключении, что аудит включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности в целом является обязательным при формировании дополнительной информации в аудиторском заключении.

Исходя из вышеизложенного, можно утверждать, что для аудита учетной политики необходимо четко представлять ее аспекты, содержание которых будут подвергаться проверке. Например, при внешнем аудите управленческий аспект не попадает в задачи проверки. Составим таблицу, позволяющую проанализировать рациональность проведения аудита по отдельным аспектам учетной политики (таблица 4.).

Как видно из таблицы, объектами проверки внутреннего аудита являются все аспекты учетной политики, но для внешнего аудита недоступен управленческий, международный, а в некоторых случаях и аналитический аспекты учетной политики. Поэтому можно заключить, что для внешнего аудита доступны только нормативно рекомендуемые аспекты учетной политики.

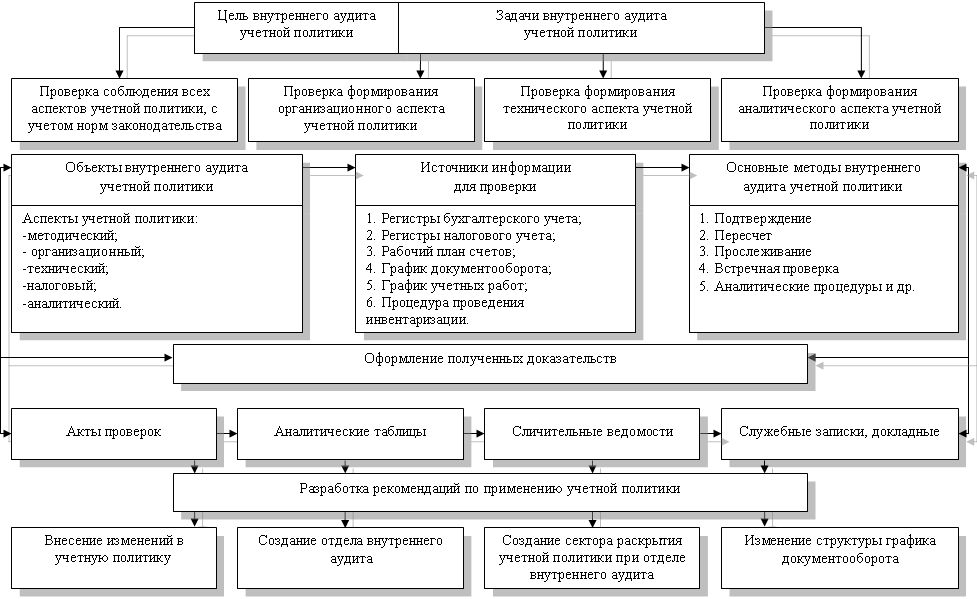

Для рационализации процесса аудита учетной политики выявлены основные ее этапы: сбор информации о клиенте; оценка системы внутреннего контроля; оценка полученной информации; составление плана и программы аудита учетной политики; сбор аудиторских доказательств; заполнение рабочих документов; составление аудиторского заключения по результатам проверки.

В диссертации сформулированы цель и задачи аудита учетной политики в связи с отсутствием федерального стандарта "Аудит учетной политики". Цель аудита учетной политики - это отражение мнения о рациональности формирования и раскрытия аспектов учетной политики организацией для достижения эффективности своей деятельности.

Таблица 4. Аспекты учетной политики, позволяющие оценить их роль в проведении аудита

Аспекты учетной политики |

Виды аудита и степень охвата аспектов учетной политики |

|

Внешний |

Внутренний |

|

Методический |

Является важнейшим аспектом при аудите, т.к. он влияет прямо и непосредственно на формирование показателей бухгалтерской отчетности |

Подлежит обязательной экспертизе |

Налоговый |

Является важнейшим аспектом при аудите, т.к. он влияет прямо и непосредственно на формирование показателей налоговой отчетности |

Подлежит обязательной экспертизе |

Организационный |

Подлежит обязательной экспертизе, т.к. он является обязательным составляющим нормативных актов по бухгалтерскому учету |

Подлежит обязательной экспертизе |

Технический |

Подлежит обязательной экспертизе, т.к. он является обязательным составляющим нормативных актов по бухгалтерскому учету |

Подлежит обязательной экспертизе |

Управленческий |

Не является областью внешнего аудита и составляет коммерческую тайну предприятия |

Подлежит обязательной экспертизе |

Международный |

Не является областью российского внешнего аудита |

Подлежит обязательной экспертизе |

Аналитический |

Подлежит внешнему аудиту по желанию аудируемого лица |

Подлежит обязательной экспертизе |

Исходя из поставленной цели, рекомендуется решить основные задачи, согласно аспектам учетной политики:

- установить соответствие функций, структуры экономической службы направлениям организации бухгалтерского учета, налогообложения; - провести проверку документации, определяющий технический аспект;

- проверить эффективность применения элементов методического аспекта;

- сравнить рассчитанные налоговые обязательства предприятия с суммой налогов, согласно существующему законодательству;

- определить финансовую устойчивость предприятия, степень экономического роста в рамках аналитического аспекта.

В работе указаны допущения при аудите учетной политики и дан критический анализ действующей практики, свидетельствующий о наличии существенных нарушений этих допущений.

При рассмотрении влияния учетной политики на качество и полноту предоставления информации в аудиторской проверке можно выделить построение системы внутренних стандартов аудиторской организации. Применительно к проблеме исследования, укажем следующее:

- анализ содержания действующих федеральных правил (стандартов) аудита позволяет констатировать, что среди них нет единого нормативного документа, который охватывал бы всю процедуру аудита учетной политики предприятий, хотя ее отдельные положения нашли отражение в некоторых функционирующих стандартов по аудиту. Содержание данного стандарта "Аудит учетной политики" должно включать: введение, цель и задачи аудита, общие принципы аудита учетной политики, объем аудита учетной политики;

- практическая реализация теоретических основ аудита учетной политики нашла свое отражение в разработке внутреннего стандарта аудиторской организации "Аудит учетной политики", который приводится в одном из приложений к диссертации, что является способом обеспечения качества аудиторских услуг.

Основные положения учетной политики затрагивают различные аудиторские документы прежде всего, методики проведения аудиторской проверки. Общим является прямое указание аудиторам обращать внимание на правильность формирования и раскрытия экономическим субъектом положений по учетной политике. Наличие системы внутренних стандартов и ее методологического сопровождения служит необходимым показателем профессионализма деятельности аудиторских организаций. Им рекомендуется сформировать внутренний стандарт по аудиту учетной политики, отражающий собственный подход к проводимым проверкам и составляемым заключениям, исходя из общеустановленных принципов организации и проведения аудита.

Рекомендуемый внутренний стандарт "Аудит учетной политики предприятий" формулирует единые базовые требования к порядку проведения аудита учетной политики, к качеству и надежности аудита и создает при их соблюдении дополнительный уровень гарантии результатов аудиторской проверки. Он имеет следующую структуру:

- общие положения, где обосновывается необходимость внутреннего стандарта, определяются его основные термины и понятия, сферы их применения, описывается объект стандартизации;

- цель и задачи стандарта, где формулируются назначение стандарта и конкретные проблемы, решение которых обеспечивается его применением;

- взаимосвязь с другими стандартами, где приводятся ссылки на соответствующие положения других стандартов;

- определение основных принципов и методик, где описываются подходы аудиторской организации, принятые методики и технические приемы решения проблем, рассматриваемых стандартом;

- оформление, где перечисляются документы, которые аудитор должен составить согласно требованиям стандарта.

В дополнение к стандарту разработаны основные рабочие документы аудитора, которые собирают информацию и позволяют сформировать мнение аудитора.

Планированию аудита предшествуют следующие этапы: предварительная оценка риска, определение аудиторской команды, определение потребностей клиента. На этапе планирования аудита определяется наличие и состав распорядительных документов по учетной политике предприятия. Обобщив практику данных предприятий, в отличие от рекомендованных ПБУ 1/2008, предлагаем дополнить их следующими пунктами: формы документов для внутренней бухгалтерской отчетности; порядок проверки начисления и уплаты налогов; положение о секторе налоговых начислений; должностные инструкции работников отдела налоговых начислений.

В процессе планирования аудита целесообразно провести предварительный анализ содержания утвержденных документов с целью оценить полноту отражения в них всех существенных элементов учетной политики. Такой анализ рекомендуется проводить с учетом информации о специфике деятельности организации, полученной на этапе предварительного ознакомления с ней. Если отдельные существенные элементы учетной политики не зафиксированы документально, то аудитор, обнаруживший их, может изменить свое мнение о достоверности информации, предоставляемой заинтересованным пользователям бухгалтерской отчетности. В диссертационном исследовании предложена форма рабочего документа для предварительного анализа полноты и содержания учетной политики в части учета основных средств, что соответствует процедурам, предшествующим планированию. В указанной форме отражены: участок учета, элемент учетной политики, основание (нормативный документ), допустимый вариант, избранный вариант, отражение в учетной политике и комментарии аудитора. В рабочем документе элементы учетной политики систематизированы, согласно методическому, техническому, организационного и налоговому аспектам. На стадии планирования аудита учетной политики нецелесообразно рассматривать вопросы, относящиеся к аналитическому аспекту учетной политики. Он занимает значительное количество времени, и тогда начало самой проверки будет задерживаться.

Изучение организации бухгалтерского учета и внутреннего аудита осуществляется как при планировании аудита, так и непосредственно в ходе проведения аудиторской проверки. Рекомендуется использовать специально разработанные формы анкет, с помощью которых проводится устный опрос персонала проверяемой организации. В них следует включать вопросы, касающиеся раскрытия учетной политики в части технического и организационного аспекта. Вопросы, касающиеся раскрытия учетной политики в части методического и налогового аспектов учетной политики, включать в данные анкеты нецелесообразно, так как их требуется изучить подробнее в ходе тестирования приказа по учетной политике.

Разработаны план и программа аудита по разделу "Аудит учетной политики", которые содержат следующий перечень проверяемых вопросов и аналитических процедур: аудит организации бухгалтерского учета, оценка полноты учетной политики, в том числе наличие и состав распорядительных документов, определяющих учетную политику; проверка соответствия формы и сроков принятия документов по учетной политике требованиям нормативных актов; проверка соответствия ее раскрытия требованиям нормативных актов; проверка соблюдения учетной политики в проверяемом периоде. Итак, анализируя вышесказанное отметим, что планирование аудита учетной политики является первым и важнейшим этапом в проведении аудита, особенно это актуально при разработке плана и программы аудита.

Результаты проверки оформляются рабочим документом ОД 1. Проверка соблюдения положения по учетной политике действующему законодательству рассмотрена в таблице 5.

Таблица 5. Результаты проверки соблюдения положений учетной политики действующему законодательству

№ п/п |

Аспект учетной политики |

Выявленные отклонения |

Влияние на налоговые обязательства и показатели бухгалтерской отчетности |

Рекомендации по устранению выявленных отклонений |

|

Нарушения законодательства (нормативный акт) |

Причины отклонений |

||||

1 |

Организационный |

||||

2 |

Технический |

||||

3 |

Методический |

||||

4 |

Налоговый |

||||

5* |

Управленческий |

||||

6* |

Аналитический |

||||

7* |

Международный |

||||

* - заполняются в случае проведения внутреннего аудита или инициативного внешнего аудита, если в договоре об оказании аудиторских услуг предусмотрены данные аспекты |

|||||

В ходе проведения внешней аудиторской проверки следует выделить два основных направления аудита учетной политики:

- проверка соблюдения способов и приемов учета, закрепленных в приказе (распоряжении) об учетной политике и других внутренних документах;

- формирование мнения аудитора о влиянии применяемой учетной политики проверяемого экономического субъекта на показатели бухгалтерской отчетности и их достоверность.

Необходимо использовать информацию, полученную на предварительном этапе проверки, когда проводится анализ содержания распорядительных документов по учетной политике. На этом этапе целесообразно осуществлять проверку содержания и раскрытие методического и налогового аспектов. По результатам данного анализа складывается мнение об указанных аспектах учетной политики с точки зрения формирования достоверных показателей финансовой отчетности и правомерности определения налоговой базы по отдельным налогам.

В исследовании разработана система тестирования приказа по учетной политике с целью облегчения и оптимизации работы аудитора, включающая в себя пять ее аспектов. Система строится на получении аудиторских доказательств относительно установленной при первоначальном ознакомлении эффективности структуры системы бухгалтерского учета и налогообложения, то есть насколько адекватна их организация с точки зрения предотвращения, обнаружения и исправления существенных искажений, а также с точки зрения подтверждения предпосылок подготовки достоверной бухгалтерской и налоговой отчетности. В диссертации предложены тесты аспектов учетной политики, основанные на законодательно установленных правилах начисления налоговых обязательств. Тесты предусматривают проверку:

- документов, подтверждающих совершение операций (технический аспект);

- правильности отражения операций и остатков на счетах (методический аспект);

- организационной формы ведения бухгалтерского учета (организационный аспект);

- правильности отражения операций в налоговых регистрах (налоговый аспект);

- расчета финансовых коэффициентов и их влияния на эффективность деятельности (аналитический аспект).

Для проведения внешнего аудита основных элементов учетной политики предложено использовать типовой вариант таблицы аудита методического и налогового аспектов учетной политики. В ней отражены составные элементы учетной политики; нормативный акт, которым предоставлено право выбора; альтернативные варианты; выбранный вариант, отраженный в приказе по учетной политике. Предложен дифференцированный подход к оценке элементов учетной политики путем присвоения каждому из них определенного числа баллов в зависимости от результатов тестирования. При этом выделены три количественно-качественные оценки: если в приказе указан альтернативный способ ведения учета - 1 балл, если альтернативного варианта нет или же он не соответствует нормативным документам - 0 баллов. По результатам тестирования можно сделать следующее выводы:

- если альтернативных вариантов от 80 до 100%, то уровень сложности учетной политики хороший;

- если от 50 до 79%, то уровень сложности учетной политики удовлетворительный;

- если процентное соотношение 49% и менее, то уровень сложности учетной политики неудовлетворительный.

Особое внимание в диссертации уделено совпадению принципов бухгалтерского и налогового учета, а именно: непрерывности, равномерности признания расходов и доходов, последовательности применения учетной политики, документирования.

В исследовании дана сравнительная характеристика методического и налогового аспектов учетной политики по порядку принятия и утверждения, свидетельствующая, что порядок принятия для обеих целей совпадает. По порядку утверждения имеется несовпадение сроков в применении учетной политики: либо со дня создания организации (для целей налогообложения), либо со дня государственной регистрации (для целей бухгалтерского учета). По срокам утверждения также имеются различия. Это еще раз подтверждает факт, что учетная политика формируется раздельно для целей бухгалтерского учета и для целей налогообложения.

Если ведется параллельный бухгалтерский и налоговый учет, и заполнение регистров осуществляется с использованием налогового плана счетов, построенного по принципу забалансовых счетов, то аудитору следует проверить правильность переноса необходимой информации для определения налоговой базы по налогу на прибыль из системы бухгалтерского учета в систему налогового учета с целью дальнейшей обработки, корректировки и отражения данных налогового учета. При параллельном ведении учета минимизируются налоговые риски предприятия.

Исходя из практики работы предприятий, в диссертации предложено и обосновано введение отдела налоговых начислений, который позволит:

- исключить повторную обработку первичных ученых документов бухгалтерской службой в случаях, когда порядок группировки и учета объектов и хозяйственных операций для целей налогообложения отличается от порядка группировки и отражения в бухгалтерском учете;

- уменьшить необходимость увеличения глубины аналитического учета для целей налогообложения и сохранить необходимые возможности для информативности системы бухгалтерского учета с целью удовлетворения различных пользователей бухгалтерской отчетности;

- рационально установить порядок взаимодействия отдела с бухгалтерской службой при ведении налогового учета с точки зрения оптимизации трудовых ресурсов;

- в дальнейшем облегчить процесс внесения изменений в процедуры соответствия в случае изменения законодательства и (или) налогового аспекта учетной политики.

Если налоговый учет максимально сближается с бухгалтерским, различаются регистры налогового учета, предназначенные для корректировки данных бухгалтерского учета, и регистры для корректировки данных налогового учета. В этом случае аудитору следует обратить особое внимание на обоснование выбранных способов ведения бухгалтерского и налогового учета.

В диссертации разработана таблица, которая способствует предприятиям из возможных альтернативных вариантов, предлагаемых законодательством для целей бухгалтерского и налогового учета, выбрать оптимальный и отразить его в приказе по учетной политике. Данная таблица, помимо элементов учетной политики, вариантов организации в целях бухгалтерского учета и в целях налогообложения, включает рекомендации аудитора.

При аудите содержания приказа налогового аспекта учетной политики предприятий внешний аудитор должен обратить внимание на обоснования по группам вопросов:

- выбранные организацией способы формирования налоговой базы, предусмотренные налоговым законодательством;

- использование альтернативных возможностей учетной политики для формирования налогооблагаемой базы;

- способы формирования налоговой базы, вариантность которых обусловлена противоречиями, содержащимися в нормативных актах налогового законодательства.

В исследовании систематизированы элементы учетной политики, по которым предусмотрен выбор как законодательством по бухгалтерскому учету, так и налоговым законодательством. По результатам аудита выявляются различия способов ведения бухгалтерского учета и налогового учета с целью организации технического процесса ведения последнего.