Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

МЕТОДОЛОГИЯ И ИНСТРУМЕНТАРИЙ ПОВЫШЕНИЯ ПРИБЫЛЬНОСТИ АГРАРНОГО СЕКТОРА ЭКОНОМИКИ

Автореферат докторской диссертации по экономике

На правах рукописи

Хоружий Валерий Иванович

методология и инструментарий

повышения прибыльности

аграрного сектора экономики

Специальность 08.00.05 - Экономика, организация

и управление предприятиями, отраслями, комплексами:

АПК и сельское хозяйство

Автореферат диссертации

на соискание учёной степени

доктора экономических наук

Владикавказ 2012

Диссертационное исследование выполнено в ФГОУ ВПО Кабардино-Балкарская государственная сельскохозяйственная академия им. В.М. Кокова

Научный консультант - |

доктор экономических наук, профессор Шогенов Бетал Аминович |

Официальные оппоненты - |

академик РАСХН, доктор экономических наук, профессор Клюкач Валерий Александрович доктор экономических наук, профессор Акинин Петр Викторович |

|

|

|

доктор экономических наук, профессор, Гасиев Петр Ельбердович

|

Ведущая организация: |

Всероссийский научно-исследовательский институт экономики и нормативов РАСХН |

Защита состоитсяа л19 апреля 2012 года в 10.00а часов на заседании диссертационного совета ДМ 220.023.03 при ФГБОУ ВПО Горский государственный аграрный университет по адресу: 362040, г. Владикавказ, ул. Кирова, 37.

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО Горский государственный аграрный университет на сайтах ГГАУ

Автореферат разослан 16 марта 2012 г.

Ученый секретарь

диссертационного совета

кандидат экономических наук, доцентаа аа аЛ.С. Макоева

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Проводимая в стране экономическая реформа предопределяет необходимость разработки и реализации стратегий продовольственного обеспечения населения регионов. Вместе с тем, реализуемая в стране продовольственная политика не обеспечена системным анализом аграрного сектора экономики субъектов Федерации и адекватной нормативно-правовой базой, базируется на упрощённом понимании социально-экономического состояния и развития агропромышленного комплекса. Принимаемые решения часто являются фрагментарными, нацеленными на отдельные аспекты, без формирования целостной долгосрочной перспективы.

В связи с этим, необходимым условием устойчивого и эффективного развития регионального сельского хозяйства является конструирование организующей и регулирующей хозяйственную деятельность системы управления, обеспечивающей позитивные характеристики экономического роста, прежде всего, с позиций доходности территориально-отраслевых производственных систем аграрного сектора экономики.

Дело в том, что рост цен на энергоносители и промышленные товары, несовершенство налоговой системы приводят к увеличению себестоимости конечной продукции предприятий, низкой конкурентоспособности, убыточности производства. В связи с этим, а также несовершенством форм и методов хозяйствования в сфере АПК наиболее сложное положение наблюдается в сельском хозяйстве, где многие предприятий находятся на кризисном этапе жизненного цикла, когда имеется только два выхода: ликвидация или возрождение организации.

Кризисность сельскохозяйственных предприятий зачастую усугубляется большим ассортиментом производимой продукции. Значительная часть отраслей растениеводства и, особенно, животноводства убыточны, прежде всего, из-за малых объемов продаж (не превышающих критического уровня), недостаточного спроса населения, вследствие низких доходов. Для увеличения объемов производства и реализации сельскохозяйственной продукции необходимы дополнительные инвестиции, которых нет.

Выход из сложившегося положения заключается в разработке и реализации стратегий экономического возрождения предприятий. Это, прежде всего, стратегия концентрации текущего производства, в соответствии со специализацией на более выгодных отраслях, обеспечивающая сосредоточение лимитирующих денежных ресурсов на приоритетных точках роста. В регионах эффективна реализация стратегии размещения производства с учетом специфики зон и конкретных предприятий.

С этих позиций существенное значение для аграрного сектора региональной экономики имеют разработки и рекомендации по стратегическому менеджменту, включающему направляющее планирование, принятие и организацию управленческих решений с целью увеличения объемов продаж пользующейся спросом продовольственной продукции, минимизации удельной себестоимости и итогового повышения прибыльности сельскохозяйственного производства.

Степень изученности проблемы. В последние годы в экономической литературе активно исследуются, чаще порознь, проблемы стратегического управления и развития, реформирования и функционирования агропромышленного комплекса, экономического оздоровления предприятий.

Методологические основы сущности и разработки стратегий, стратегического предвидения, управления и развития изучаются в работах многих российских и зарубежных авторов, в том числе, Акинина П., Ансоффа И., Виханского О., Гапоненко А., Гранберга А., Друкера П., Ефремова В., Зайцева Л., Иншакова О., Карлофф Б., Котлера Ф., Кушхова Г., Ляско В., Муратовой Л., Наумова А., Полянского В., Соколовой М., Стрикленда А., Томпсона А., Уколова В., Ханыкова И., Хасси Д. и других.

Разнообразным вопросам формирования, функционирования и развития сельского хозяйства посвящены исследования Ашхотова В., Бабкова Г., Боева В., Борисенко Н., Буздалова И., Вермеля Д., Гукежевой Л., Добрынина В., Зельднера А., Клюкача В., Козенко З., Коровкина В., Кузнецова В., Милосердова В., Овчинникова В., Петрикова А., Романенко Г., Серкова А., Усенко Л., Ушачёва И., Черняева А., Шакирова Ф., Шогенова Б., Шутькова А. и других.

Серьёзные разработки в области информационно-аналитического обеспечения управленческих решений, соответствующего учёта и анализа, экономического оздоровления предприятий и управления их финансами осуществлены Бакановым М., Беловым Н., Бердниковой Т., Бланком И., Богатой И., Ван Хорн Дж., Гаджиевым Н., Гетьманом В., Джикия К., Ждановым В., Ковалёвым В., Костюковой Е., Любушиным Н., Перар Ж., Савицкой Г., Сергеевым Л., Соколовым А., Хоружий Л., Шереметом А. и др.

Вместе с тем, практически не исследуются вопросы безубыточности и предельной эффективности в сельском хозяйстве, обоснования механизма и направлений экономического оздоровления предприятий и повышения их прибыльности. Наступило время, на базе имеющихся, зачастую противоречивых подходов, выявить наиболее ценное, с комплексным изучением имеющихся знаний и осуществлённых разработок, формированием целостных моделей развития сельского хозяйства.

Накопление и обобщение теоретического и эмпирического опыта позволяет выработать концепцию стратегического развития и управления прибыльностью аграрного сектора. Всё это обусловило выбор темы диссертационного исследования, постановку его цели и формулировку конкретных задач.

Цель, основные идеи и задачи исследования. Целью диссертационной работы является формирование концептуальных основ интенсификации сельского хозяйства в системе линтенсивность - результаты - эффективность хозяйственной деятельности, совершенствование инструментария и методической базы исследования закономерностей развития хозяйственных структур аграрного сектора, развитие методологии и совершенствование механизма управления, обоснование направлений повышения прибыльности сельскохозяйственных организаций на основе ключевых показателей.

Диалектика достижения поставленной цели предопределила необходимость разработки ряда идей и решения комплекса проблемно-ориентиронванных задач:

- исследования сущности, структурных элементов и системы стратегического управления, предвидения и развития экономических систем;

- изучения сущности и содержания интенсификации сельскохозяйнственного производства, факторов и закономерностей её развития;

- классификации содержательных элементов и аргументации понятия лцентра прибыли;

- разработки и использования в конкретной практике системы ключевых показателей управления прибыльностью в сельском хозяйстве;

- ситуационно-отраслевого анализа трансформаций и закономерностей развития регионального сельского хозяйства;

- измерения специализации производства и роли цен в системе факториальных характеристик и хозяйственной деятельности предприятий;

- разработки и реализации методологии мультипликативной оценки прибыльности аграрного сектора региональной экономики;

- обоснования и использования методики измерения безубыточности, предельной эффективности и кризисности в сельском хозяйстве региона;

- сравнительного анализа недиверсифицированных и многопрофильных сельскохозяйственных организаций в аграрном секторе;

- формирования механизма реструктуризации деятельности и повышения прибыльности сельскохозяйственных организаций.

аПредмет и объект исследования. Предметом исследования являются организационно-экономические отношения, связанные с функционированием сельского хозяйства, закономерности его развития, механизм управления прибыльностью в предприятиях. Объектом исследования являются экономические и организационно-управленческие проблемы аграрного сектора, в том числе хозяйственных организаций аграрного сектора Кабардино-Балкарской Республики.

Методологическая и эмпирическая база исследования. Диссертационное исследование основано на фундаментальных разработках российских и зарубежных ученых-экономистов, гипотезах, концепциях и теориях, в том числе, по вопросам стратегического развития, формирования и функционирования агропромышленного комплекса, управления прибыльностью в сельском хозяйстве. В процессе исследования использовались законодательные и нормативные акты Российской Федерации и Кабардино-Балкарской Республики, материалы органов государственной статистики, данные бухгалтерского учета и отчетности агропромышленных предприятий, а также собственные расчеты автора.

Соответствие темы диссертации требованиям Паспорта специальностей ВАК. Диссертационное исследование выполнено в рамках п. 1.2.33. Особенности воспроизводственного процесса в сельском хозяйстве, п. 1.2.38. Эффективность функционирования отраслей и предприятий АПК, п. 1.2.39. Обоснование прогнозов и перспектив развития агропромышленного комплекса и сельского хозяйства, п. 1.2.41. Планирование и управление агропромышленным комплексом, предприятиями и отраслями АПК, п. 1.2.42. Организационный и экономический механизм хозяйствования в АПК Паспорта специальности 08.00.05. Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами (АПК и сельское хозяйство).

Теоретической и метододологической основой исследования в рамках системного подхода, послужили различные методы и приемы экономических исследований: монографический, сравнительный, индексный, группировок, графический, расчетно-конструктивный, маржинальный, корреляционно-регрессионный, экспериментальный.

Теоретически диссертация базируется на научных работах в областях: теории, методологии и практики учета, анализа, оценки, функционирования аграрного сектора экономики, государственной поддержки. При подготовке диссертации, также использованы материалы научно-практических конференций, диссертационных исследований, периодических изданий, нормативные акты, МСФО.

В основу методологии исследования положены системный подход, принципы интеграции, процессности, структурности, комплексности, функциональности, ситуативнности, эволюционности и институциональности.

Научная новизна диссертационного исследования заключается в разработке концепции управления и направлений повышения прибыльности сельскохозяйственных организаций в аграрном секторе на основе ключевых показателей.

Конкретное приращение научного знания характеризуется следующими положениями:

- асформирована парадигма и предложена система ключевых показателей (Key Perfomance Indicators, KPI) деятельности предприятий с их индивидуальным и совокупным целеполаганием, позволяющие осуществлять скользящие анализ и оценку, планирование и мониторинг прибыльности сельскохозяйственных организаций в аграрном секторе региональной экономики, с информационным обеспечением процесса управления прибыльностью хозяйств;

- обоснован концептуальный подход к стратегическому управлению в АПК с определением основных компонентов адекватной системы управленческого учета и контроля для выявления причинно-следственных связей при сопоставлении издержек и цен, спроса и предложения, регулирования наблюдающихся отклонений, что позволяет осуществлять информационную поддержку процессов достижения конечных целей деятельности аграрных товаропроизводителей, оптимизации соотношения затраты - прибыль;

- формализованы факторы, определяющие методологию управленческого учета на предприятиях АПК для разных уровней принятия решений; разработан инструментарий получения информации определенной емкости и проведения расчетов, ориентированных на принятие решений по управлению прибылью; в итоге предложен механизм, позволяющий обосновать процедуры формирования взаимосвязи затраты - прибыль в рамках функционирования центров ответственности субъектов хозяйствования;

- предложена методология ситуационно-отраслевого анализа регионального сельского хозяйства, включающего изучение закономерностей трансформаций и развития, сравнительную оценку категорий хозяйств и видов экономической деятельности, позволяющих выявить особенности их функционирования, обосновать систему факторов (включая оценку специализации производства на основе авторского алгоритма) повышения прибыльности аграрного сектора региональной экономики;

- обоснованы идеология и механизм оценки безубыточности, предельной эффективности и кризисности функционирующих в сельском хозяйстве видов экономической деятельности, позволяющих, на основе корреляционно-регрессионного анализа и нормативного метода, обосновать закономерности перехода отраслей сельского хозяйства региона в прибыльную зону, оптимальные характеристики продаж и направления возможных угроз для аграрного сектора региональной экономики;

- предложена методика измерения меры управляемости прибыльностью сельскохозяйственных организаций аграрного сектора региональной экономики, позволяющая, на основе сопоставления фактических и нормативных (обоснованных с помощью регрессионного анализа) характеристик выявлять степень управления продажами, затратами, выручкой, в итоге, сальдированным финансовым результатом и рентабельностью хозяйств;

- разработана методология мультипликативной оценки прибыльности регионального сельского хозяйства, включающая, на основе ситуационного анализа, нормализацию исходных характеристик, с оценкой значимости социально-экономических показателей, и обоснование многофакторной модели формирования сальдированного финансового результата, позволяющей измерить уровни использования имеющихся возможностей, выявить важнейшие факторы и резервы экономического роста;

- обоснована совокупность однофакторных и многофакторных регрессионных моделей, описывающих развитие аграрного сектора региональной экономики и соответствующих сельскохозяйственных организаций, позволяющих исследовать закономерности территориально-отраслевого развития и повышения эффективности функционирования хозяйств, осуществлять анализ и прогнозирование степени использования их потенциальных возможностей;

- разработана и рекомендована технология сравнительного анализа недиверсифицированных и многопрофильных сельскохозяйственных организаций, позволяющая, на основе специально сформированной системы социально-экономических показателей, выявлять достоинства и недостатки осуществляемой хозяйственной деятельности, определять узкие звенья и резервы роста, направления экономического оздоровления и дальнейшего развития хозяйств;

- обоснован механизм реструктуризации деятельности сельскохозяйственных организаций аграрного сектора региональной экономики, реализация которого, в рамках лимитирующих издержек хозяйств разных размеров, функционирующих в различных природно-экономических зонах, позволяет осуществлять проектирование с выбором вариантов более выгодного набора отраслей, минимизацией удельных затрат и повышением прибыльности, дальнейшим реинвестированием развития производства.

- Теоретическая значимость диссертационного исследования заключается в разработке теоретических положений в области управления развитием и повышением прибыльности сельскохозяйственных структур агропромышленного комплекса, они могут быть квалифицированы, как новое и значимое научное достижение, в частности предложена концепция управления и направления повышения прибыльности предприятий сельского хозяйства секторе на основе ключевых показателей; обоснованы идеология и механизм оценки безубыточности, предельной эффективности и кризисности функционирующих в сельском хозяйстве видов экономической деятельности, позволяющие, на основе корреляционно-регрессионного анализа и нормативного метода, обосновать закономерности перехода отраслей сельского хозяйства в прибыльную зону, оптимальные характеристики продаж и направления устранения возможных угроз для аграрного сектора.

Практическая значимость результатов исследования заключается в том, что разработанные в диссертации концептуальные подходы, методические положения, модели и рекомендации создают необходимый базис для выявления закономерностей развития регионального сельского хозяйства, обоснования системы императивов и направлений повышения эффективности аграрного сектора региональной экономики. Значимой сферой использования результатов исследования является разработка концепций управления и направлений повышения прибыльности сельскохозяйственных организаций в субъектах Федерации.

Теоретико-методологические положения диссертационного исследования могут быть использованы при разработке программ и учебных курсов в системе высшей школы РФ по экономике и организации сельскохозяйственного производства, региональной экономике, стратегическому менеджменту.

Апробация и внедрение результатов исследования. Разработанные в диссертации рекомендации и предложения использованы региональными министерствами для программ развития аграрного сектора экономики, в частности:

1. Методика измерения меры управляемости прибыльностью сельскохозяйственных организаций аграрного сектора региональной экономики, позволяющая, на основе сопоставления фактических и нормативных (обоснованных с помощью регрессионного анализа) характеристик выявлять степень управления продажами, затратами, выручкой, в итоге, сальдированным финансовым результатом и рентабельностью хозяйств использована Министерством экономического развития и торговли Кабардино-Балкарской Республики;

2. Механизм реструктуризации деятельности сельскохозяйственных организаций аграрного сектора региональной экономики, реализация которого, в рамках лимитирующих издержек хозяйств разных размеров, функционирующих в различных природно-экономических зонах, позволяет осуществлять проектирование с выбором вариантов более выгодного набора отраслей, минимизацией удельных затрат и повышением прибыльности, дальнейшим реинвестированием развития производства использован Министерством сельского хозяйства и продовольствия Кабардино-Балкарии.

Основные положения и результаты исследования докладывались автором на международных и всероссийских конференциях и совещаниях в городах Москве, Санкт-Петербурге, Ростове-на-Дону, Краснодаре, Нальчике, Ставрополе, Махачкале в 1998-2010 гг.

Публикации. Результаты диссертационного исследования отражены в 48 публикациях (включая 6 монографии и 19 статей в журналах, рекомендованных ВАК) объемом 135,44 п.л., в том числе автора - 73,24 п.л.

Структура работы и объем диссертации. Диссертация включает введение, пять глав, содержащих 29 рисунков, 73 таблицы, выводы и предложения, библиографический список, состоящий из 353 источников, приложений. Объем диссертации -а 384 страниц.

Во введении обозначена актуальность темы диссертации, определена степень научной разработанности проблемы, сформулированы цель и задачи диссертации, сформулирована научная новизна исследования и определено практическое значение предложений, рекомендаций и выводов.

В первой главе Информационно-аналитическое обеспечение управления прибыльностью в АПК рассмотрены теория и методы стратегического управления в агропромышленном комплексе, учетно-информационное обеспечение управления прибыльностью в АПК, центры прибыли и система ключевых показателей.

Во второй главе Индикативный анализ факторова прибыльности и развития сельского хозяйства в регионеизучены интенсификация и плодородие, результаты и эффективность производства, современное состояние и динамика развития агропромышленного сектора региона, закономерности повышения эффективности функционирования организаций АПК.

В третьей главе лМетодология измерения предельной эффективности в сельском хозяйстве предложена методика оценки безубыточности, предельной эффективности и кризисности производства, на основе выявления специфика функционирования зернового производства и особенностей производства подсолнечника, картофеля и овощей.

В четвертой главе Закономерности формирования и повышения прибыльности в отраслях животноводства адаптирован и предложен механизм безубыточности и антикризисности в молочно-мясном скотоводстве, обозначена закономерность прибыльного функционирования свиноводства и овцеводства, выявлена и обоснована специфика повышения прибыльности в птицеводстве.

В пятой главе лИмперативы и направления экономического оздоровления сельскохозяйственных организаций обозначены закономерности развития недиверсифицированной организации, предложен механизм организации эффективной многопрофильной деятельности, проведено проектирование рентабельного хозяйствования организаций сельского хозяйства.

В выводах и предложениях обобщены основные результаты и предложения диссертационного исследования, сформулированы общие выводы и рекомендации.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

И ПОЛОЖЕНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. На основе обобщения литературных источников и критического анализа накопленного опыта, аргументировано расширенное понятие интенсификации сельского хозяйства.

Общественное производство, в зависимости от экономической ситуации, имеющихся условий и возможностей, развивается с превалированием, на разных этапах, экстенсивного или интенсивного подходов. До 1990-х годов прошлого века в Советском Союзе преобладал интенсивный путь развития, хотя зачастую создавались производства на основе технико-технологинческого дублирования предыдущих, как правило, лучших предприятий.

Внимание к интенсификации производства, как в практике, так и в экономической литературе, резко изменилось в 1990-е годы, когда комплекс интенсивных факторов, по существу, отсутствовал, а развитие осуществлялось по существу исключительно экстенсивным путём, за счёт факторов внешней конъюнктуры, использования наличных мощностей, что свидетельствовало о процессе деинтенсификации.

Осуществляемый постдефолтовый экономический подъём продемонстрировал, что ограниченное экстенсивное развитие не позволяет иметь устойчивые и высокие темпы роста, что необходимо переходить к интенсивному пути, на основе использования качественно иного физического, да и человеческого капитала.

Поэтому в 2000-е годы, вплоть до финансового кризиса, наблюдалось сочетание экстенсивного и интенсивного путей развития, с постепенным превалированием второго направления, отчётливо показавшего необходимость, в рамках инновационных технологий и технических решений, модернизации российской экономики.

С учётом обобщения литературных источников, можно сделать вывод о том, что интенсификацию сельского хозяйства следует определять, как специфический способ расширенного воспроизводства, сущность которого заключается в использовании более совершенных технологий, технических средств, дополнительных вложений и качественных улучшений, воспроизводственной взаимосвязи интенсивности, итогов и результатов хозяйственной деятельности, с целью повышения плодородия почв и эффективности производства, проявляющейся в росте производительности общественного труда, экономии средств на единицу дополнительной продукции.

Интенсификация, как процесс развития общественного производства, включает на входе интенсивность деятельности, на выходе - её эффективность, между которыми существует специфическая связь. С одной стороны, следствием использования комплекса интенсивных факторов, являются результаты производства и соответствующая эффективность. С другой стороны, полученная прибыль используется не только на потребление, но и для реинвестирования новой интенсивности производства.

В системе экономического обоснования закономерностей и предвидения направлений развития сельского хозяйства особое значение имеет методология оценки предельной эффективности хозяйственной деятельности экономических систем, начиная с конкретных организаций и заканчивая регионами.

В качестве методической основы таких расчётов выступает использование маржинального анализа и математического аппарата, позволяющих исследовать зависимости результативных и факториальных признаков, осуществить оценку уровней безубыточности и кризисности производства, с дальнейшей разработкой стратегий и управленческих решений экономического развития.

Концептуальным базисом исследования являются наблюдающиеся в реальной практике и изучаемые, с помощью соответствующего инструментария (включающего, как набор методов познания, так и систему необходимых показателей), закономерности развития аграрного сектора региональной экономики, как совокупности организационно-экономических субъектов хозяйствования.

Во-первых, для каждого производимого продукта существует точка безубыточности, после которой любая экономическая система начинает функционировать в зоне прибыли, в связи с тем, что условно-переменные затраты увеличиваются в основном пропорционально росту объёмов продаж того или иного продукта, тогда как условно-постоянные издержки стабильны, или, в динамике, изменяются в меньшей степени.

Во-вторых, по мере роста объёмов продаж и соответствующего насыщения рынка конкретными товарами или услугами, цены, как правило, стабилизируются, с возможностью дальнейшего снижения. Этим определяется тот факт, что в видимой перспективе, при перепроизводстве продуктов, наблюдается кризисная точка, которую можно и должно предвидеть на основе соответствующих расчётов.

В-третьих, предприятия и корпоративные структуры, осуществляющие многономенклатурную деятельность, функционируют, особенно во время финансового кризиса, в условиях ограниченности собственных денежных средств, при практической невозможности получения необходимых кредитов, в связи с неподъёмными процентными ставками и спекулятивностью современной банковской системы.

В-четвёртых, недостаток денежных средств и соответствующее сжатие потребительского рынка обусловливают для многих организаций низкие объёмы продаж, переход всех или значительной части видов экономической деятельности и производимых продуктов в убыточную зону, с резким ухудшением финансового состояния, вплоть до возможности банкротства. Ныне это присуще многим субъектам хозяйствования.

В-пятых, выход из этой ситуации состоит в разработке и реализации стратегии развития экономических систем на основе минимизации удельных и структуризации абсолютных издержек в рамках соответствующего мониторинга и управления затратами. Для этого реализуется последовательная система необходимых расчётов:

- регрессионное моделирование позволяет выявить зависимости полной себестоимости и выручки, по конкретным товарам и услугам, от объёмов продаж, с определением индивидуализированных точек безубыточности и кризисности;

- исходя из полученных моделей, применительно к имеющемуся объёму денежных средств, разрабатываются варианты сочетания ограниченного ассортимента продуктов, начиная от минимально доходного и заканчивая максимально выгодным (вплоть до оптимальных параметров), с их функционированием в прибыльной зоне;

- по итогам каждого года реализации стратегии, часть полученной прибыли может реинвестироваться в производство пользующихся потребительским спросом иных видов товаров и услуг, с их выводом из убыточной зоны и переводом в прибыльную.

2. Классифицированы содержательные признаки центров ответственности за финансовые результаты и аргументировано определение лцентра прибыли (Profit Center).

В системе организационного обеспечения управления прибылью следует отметить, что основные типы центров ответственности в крупных предприятиях и корпоративных структурах связаны с управлением затратами (расходованием средств на снабжение и производство, исходя из бюджетов), доходами (формированием выручки от продаж) и прибылью. Центр прибыли, функционирующий, как правило, в рамках законченного цикла деятельности, включая реализацию продукции, соответственно, контролирует продажи, ценообразование, издержки, выручку, в итоге, прибыль.

В реальной практике возможны и существуют различные промежуточные варианты формирования этих центров. В крупных корпоративных структурах чаще всего функционирует система специфических центров управления доходами, так как в этих структурных единицах полностью контролируются продажи и выручка, частично затраты - на уровне расходования соответствующих трансакционных издержек.

Это предоставляет возможность выявить и классифицировать основные содержательные признаки центра прибыли. Во-первых, это специализированная структурная единица компании, действующая с функциональных позиций максимизации прибыли.

Во-вторых, деятельность центра прибыли формализована соответствующей системой индикативного управления (выручкой, издержками, инвестициями, кредитами, дивидендами и пр.), нацеленного на получение прибыли.

Соответственно, в-третьих, в понятии лцентр прибыли отражается важная характеристика относительной маржинальности того или иного подразделения, изделия или продукта, сегмента рынка, по сравнению с другими.

В итоге, в-четвёртых, одним из основных содержательных признаков является формирование в центрах прибыли большой, иногда превалирующей в корпорации, массы прибыли.

В-пятых, сущность центра прибыли во многом определяется его товарной ориентацией с соответствующей ответственностью за финансовые результаты (на основе контроля продаж, ценообразования, выручки и затрат).

Инструментами управления в центре прибыли являются бюджеты доходов и расходов, в том числе, трансакционных, включающих сбытовые расходы, затраты по продвижению товаров и освоению рынков, необходимые инвестиционные вложения.

В-шестых, в современной практике при функционировании центра прибыли в рамках той или иной производственно-сбытовой технологической цепочки на балансе того или иного юридического лица корпоративной структуры используется метод регулирования добавленной стоимости.

В-седьмых, в рамках операционного подхода центр прибыли должен контролировать не только продажи и получаемые доходы, но также затраты (включая производственные), так как прибыль формируется на стыке выручки и полной себестоимости.

Таким образом, сущность центра прибыли заключается в том, что это специализированная структурная единица экономической системы, менеджмент которой на основе финансовой ответственности контролирует продажи, соответствующие затраты, цены и доходы, с целью максимизации прибыли.

3. Сформирована парадигма и предложена система ключевых показателей (Key Perfomance Indicators, KPI) деятельности предприятий с их индивидуальным и совокупным целеполаганием.

Оценить результаты работы любой компании можно только в том случае, если чётко сформулированы стратегические цели бизнеса и разработана система ключевых показателей деятельности (Key Perfomance Indicators, KPI) с их целеполаганием.

На этой основе должны быть обоснованы методика и алгоритм необходимых расчетов, исходя из первичной информации о деятельности предприятия или корпоративной структуры, с итоговым получением соответствующих аналитико-прогностических и мониторинговых материалов.

Очевидно, что система ключевых показателей является специфической для различных отраслей, прежде всего, предпринимательского сектора экономики (выпуска товаров, в том числе, в рамках непрерывного или циклического производства; оптовой и розничной торговли; финансовой деятельности и др.).

Общими функциями управления повышением прибыльности сельского хозяйства являются находящиеся в определённой связи требования планирования, организовывания, мониторинга и мотивации. При этом, в данной системе мониторинг, функционирующий на основе учетных данных, является надстроечным элементом (с него начинается и им заканчивается система управления).

Информационными объектами мониторинга в системе управления прибылью являются относительные данные (сопоставимые с данными конкурентов) о затратах, ценах, спросе и предложении, финансовом положении, как в масштабе структурных подразделений, так и в целом по предприятию.

4. Обоснован концептуальный подход к стратегическому управлению в АПК с определением основных компонентов адекватной системы управленческого учета и контроля для выявления причинно-следственных связей при сопоставлении издержек и цен, спроса и предложения, регулирования наблюдающихся отклонений.

Для разработки стратегии предпринимательской деятельности в АПК на микро-уровне важно не только определить миссию предприятия, провести на основе предложенной топологической модели SWOT-анализ его сильных и слабых сторон, но и сформировать адекватную политику управления агробизнесом, направленную на достижение многомерной цели, что обусловливает необходимость выработки адекватной концепции информационного обеспечения управления прибыльностью хозяйства.

В рамках стратегического управления, на основе выявления причинно-следственных связей и моделирования соответствующих закономерностей, осуществляется обоснование и реализация управленческих решений по регулированию наблюдающихся отклонений фактических данных от плановых (нормативных) и оптимизации соотношения затраты - прибыль, обосновываются приоритетные направления развития субъектов хозяйствования.

Первый этап внедрения предлагаемой системы заключается в изучении целей и приоритетных направлений развития субъекта хозяйствования с тем, чтобы его задачи органично подчинить задачам предприятия, достижению конечной цели - получению максимальной прибыли.

Второй этап включает разработку системы координации процесса достижения конечных результатов. Её целью является формирование системы подконтрольных показателей, способных должным образом реагировать на изменения в деятельности организации и ее центров ответственности.

Третий этап определяет объем работ, связанных с выявлением отклонений фактических подконтрольных показателей от плановых (нормативных). Его цель - формирование учета и предоставления по центрам ответственности отчетности, определяющей места возникновения отклонений и причины их появления.

Четвертый этап характеризуется особенностями функционирования системы внутреннего документооборота в организации, которая предполагает поступательное движение отчетов структурных подразделений в единый центр субъектов хозяйствования с соответствующим контролем.

Рассмотренные этапы не только дают представление о комплексе работ, но и ориентируют на более глубокую детализацию процедур управленческого учёта и контроля, требующих максимального внимания. Одной из них является определение степени влияния отклонений фактических затрат от запланированных, именно эти процедуры является основополагающими при изыскании резервов снижения производственных затрат и оптимизации прибыли.

В этой связи реализация процедур контроля по определению влияния отклонений затрат и выручки на величину финансового результата способствует созданию информационной базы для принятия управленческих решений в части развития деловой активности и совершенствования производства в организациях. Формирование и использование информации об отклонениях фактических данных от плановых (нормативных) позволит повысить аналитичность и оперативность учета затрат, сократить расходы на производство продукции, оптимизировать прибыль.

Совокупность факторов и элементов формирования системы управления повышением прибыльности сельскохозяйственных организаций в региональном АПК приводится на рис. 1, характеризующем последовательный переход от интенсивности производства и использования имеющихся возможностей до рентабельного функционирования хозяйств.

В комплексе интенсивных факторов, являющихся базисом расширенного воспроизводства, в сельском хозяйстве выделяются, с одной стороны, общие (человеческий капитал, основные фонды и оборотные средства, инвестиции, институты, в том числе, основные правила и нормы функционирования экономических систем), с другой стороны, частные, специфические для подотраслей и различных видов экономической деятельности: в растениеводстве - химизация, мелиорация и др., в животноводстве - породы, кормление и т.п.

Важным элементом расширенного воспроизводства в аграрном секторе экономики является рациональное использование имеющихся возможностей (прежде всего, биологического потенциала), позволяющее, с учётом комплекса интенсивных факторов, повышать продуктивность земли и животных, увеличивать объёмы выпуска и продаж качественной продукции (сверх безубыточного уровня, то есть, в прибыльной зоне), с адекватной оптимизацией удельной себестоимости и цен.

Авторская разработка

Рис. 1. Факторы и управление повышением прибыльности

регионального сельского хозяйства

В качестве специфического императива воспроизводственного процесса в сельском хозяйстве выступает структурный фактор, непрерывно адаптирующийся к изменяющимся условиям производства, в зависимости от особенностей подотраслей и видов экономической деятельности, в том числе, с позиций соотношения растениеводства и животноводства.

Конечными результатами воспроизводственного процесса функционирования сельскохозяйственных организаций в том или ином регионе являются выручка и прибыль от реализации продукции, позволяющие осуществлять рентабельную хозяйственную деятельность, при условии безубыточных объёмов продаж конкретных видов продукции.

При наблюдающихся в реальной практике тенденциях изменения удельной себестоимости и цен на реализуемую продукцию, по мере увеличения объёмов реализации продукции, в конечном итоге проявляются три специфические фазы формирования и функционирования убыточного или прибыльного производства.

Сущность первой фазы, характерной, в связи с кризисными явлениями, в настоящее время для многих хозяйств, заключается в низких уровнях интенсивности производства, с позиций имеющихся и кредитных денежных средств (как в расчёте на гектар или голову скота, так и в целом по отрасли или предприятию), превалирующем удельном весе постоянных затрат в полной себестоимости, очень высоких издержках в расчёте на единицу продукции. Даже при возможно большей цене такая производственная деятельность часто убыточна.

Особенности второй фазы экономического развития заключаются в последовательном переходе от минимальной до максимальной прибыльности. Дело в том, что, при начальном увеличении объёмов продаж выявляется точка безубыточности, когда удельная себестоимость снижается до уровня цены. При последующем увеличении регулирующего фактора (размеров реализации продукции), зона прибыльности расширяется, объём сальдированного финансового результата и уровень рентабельности возрастают.

Специфика третьей фазы возможного развития отраслей сельского хозяйства, связанной с увеличением объёмов продаж, определяется спросом на конкретную продукцию и формирующейся, на этой основе, ценой. При стабильной цене зона прибыльности будет расширяться вследствие продолжающегося, хотя и замедленными темпами, снижения себестоимости продукции. Если же цены будут снижаться, то и размер прибыли, соответственно, тоже. В этом случае наблюдается точка кризисности производства, свидетельствующая, как правило, о перепроизводстве той или иной продукции в связи с насыщением рынка, падением спроса.

Не допустить третью фазу экономического развития, когда начинается и может расширяться новая зона убыточности, возможно посредством стратегического видения и управления. Как правило, при этом может применяться ряд стандартных или индивидуальных стратегий, как порознь, так и комбинированно, в том числе, минимизации удельных затрат, реструктуризации производства (комплексного преобразования, с учётом изменения структуры), концентрированного или интегрированного роста, диверсификации.

Во многих случаях эффективной является стратегия реструктуризации производства, алгоритм которой заключается в ряде последовательных этапов. Для этого в каждом конкретном хозяйстве определяется ограниченный набор прибыльных отраслей, с последующим реинвестированием полученной прибыли для развития других видов продукции, с их соответствующим выводом в прибыльную зону.

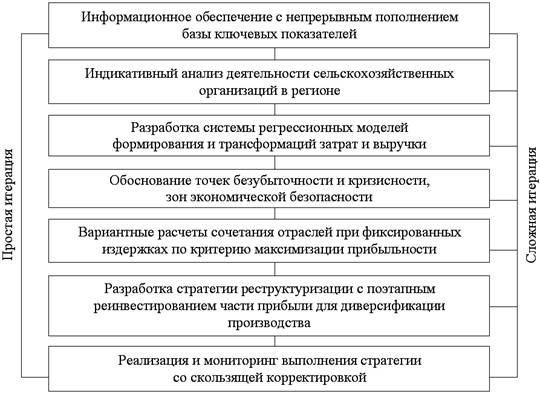

На первом этапе разработки стратегии формируется необходимая информационная база, в том числе, характеристик ключевых показателей деятельности сельскохозяйственных организаций, которая в динамике, по мере реализации необходимых управленческих решений, непрерывно пополняется (рис. 2).

Авторская разработка

Рис. 2. Методология оценки безубыточности

и реструктуризации производства в системе управления прибылью

Сущность второго этапа заключается в индикативном анализе деятельности сельскохозяйственных организаций в регионе. При этом, операционный подход необходим, в частности, для измерения условно-постоянных и условно-переменных затрат, элементный - для изучения уровней и изменения характеристик исследуемых показателей, в том числе, ключевых.

Логика третьего этапа определяется разработкой системы корреляционно-регрессионных моделей, отражающих особенности формирования, трансформаций и зависимостей разнообразных экономических показателей, прежде всего, объёмов производственных затрат и выручки от объёмов продаж продукции.

На четвёртом этапе осуществляется последовательное обоснование точек безубыточности и кризисности продаж продукции, соответствующих зон (вначале убытка, далее прибыли, с возможным переходом к новой зоне убытка), с конечным выявлением зон экономической безопасности.

Диалектика пятого этапа заключается в вариантных оценках (на основе расчётно-конструктивного метода) сочетания различных отраслей и видов экономической деятельности, при фиксированных издержках по критерию максимизации прибыли или рентабельности. Вариантные оценки могут быть логично продолжены и закончены оптимизационными расчётами, в рамках соответствующего математического аппарата.

Соответственно, на шестом этапе разрабатывается итоговая стратегия, включающая реструктуризацию производства, при лимитированных (на первой фазе развития) издержках, с последующим реинвестированием части полученной прибыли для последовательной диверсификации сельского хозяйства с целью повышения прибыльности экономической деятельности субъектов хозяйствования.

Итоговый седьмой этап позволяет осуществлять реализацию выполнения намеченной стратегии по фазам развития, с переходом от минимума прибыльных видов экономической деятельности к возможно большему ассортименту, исходя из имеющегося рыночного спроса.

Важными элементами этого этапа являются мониторинг выполнения намеченных решений, со скользящей корректировкой характеристик стратегии, в рамках простой или сложной итерации - с возвращением к первому этапу и разработкой новой стратегии (с учётом изменяющихся факторов внешней и внутренней среды, появляющихся угроз и возможностей) или уточнением некоторых позиций на втором-шестом этапах стратегического предвидения.

5. Предложен механизм оценки безубыточности, предельной эффективности и кризисности функционирующих в сельском хозяйстве видов экономической деятельности, на основе разработанной методологии мультипликативной оценки прибыльности сельского хозяйства.

Необходимым условием изучения, проектирования и разработки направлений повышения прибыльности сельскохозяйственного производства является индикативный анализ факторов получения сальдированного финансового результата и развития аграрного сектора региональной экономики.

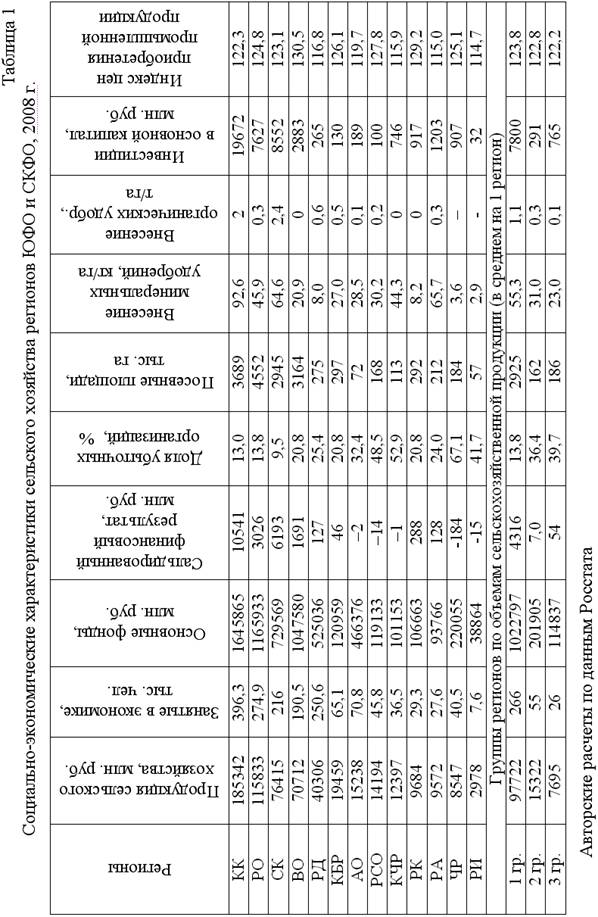

В Южном и Северо-Кавказском федеральных округах находятся

13 субъектов Федерации, которые, с одной стороны, существенно разнятся по условиям, характеру и результатам функционирования региональных экономик, с другой стороны, во всех регионах одной из основных отраслей является сельское хозяйство (табл. 1).

С позиций размеров производственной деятельности, судя по объёмам продукции сельского хозяйства, в системе анализируемых регионов выделяются крупные и выше среднего уровня (в ранжированном ряду - Краснодарский край, Ростовская область, Ставропольский край, Волгоградская область и Республика Дагестан), ниже среднего уровня (Кабардино-Балкарская, Карачаево-Черкесская и Северо-Осетинская Республики), а также мелкие (Республики Калмыкия, Адыгея, Чеченская и Ингушетия).

Методика мультипликативной оценки прибыльности регионального сельскохозяйственного производства заключается в пяти этапах. На первом этапе, на основе базисной статистической информации, рассчитываются среднерегиональные характеристики, как итогового результативного признака в виде сальдированного финансового результата, так и имеющихся факторов его формирования.

На втором этапе, посредством сравнения исходных данных социально-экономических показателей (как статистических, так и расчётных, относительных) со среднерегиональными характеристиками, определяются их нормализованные, в процентном выражении, оценки по каждому из анализируемых субъектов Федерации.

Логика третьего этапа заключается в проведении корреляционного анализа, позволяющего исследовать тесноту связей, как каждого из факторов с сальдированным финансовым результатом, так и факторов между собой. Исходя из полученных данных, на четвёртом этапе в системе исследуемых факторов, выявляются наиболее значимые (с отбраковкой несущественных), по которым рассчитываются коэффициенты детерминации, характеризующие весомость каждого из анализируемых факторов.

Диалектика пятого этапа предусматривает построение многофакторной мультипликативной модели сальдированного финансового результата регионального сельского хозяйства, позволяющей интегрировать изучаемые факторы производства в комплексный показатель, с учётом нормализованных оценок исходных частных показателей и их коэффициентов весомости (приведенных в сумме, для простоты расчётов, к единице):

У = 0,156Х1 + 0,154Х2 + 0,141Х3 + 0,138Х4 + 0,127Х5 + 0,106Х6,

где У - сальдированный финансовый результат;

Х1 - инвестиции в основной капитал;

Х2 - концентрация производства;

Х3 - основные фонды;

Х4 - занятые в экономике;

Х5 - посевные площади культур;

Х6 - внесение органических удобрений.

Первая группа представлена Краснодарским и Ставропольским краями (занимающих два первых места в рейтинге прибыльности), по которым фактические характеристики сальдированного финансового результата существенно превышают возможные оценки, по первому региону - в 1,16 раз, по второму - в 1,641 раз.

Во второй группе находятся Ростовская и Волгоградская области (третье и четвёртое места), где фактические значения прибыли превышают средне-региональное значение, но наблюдаются значительные недоборы сальдированного финансового результата, соответственно, на 52,2 и 46,7 %, что обусловлено влиянием других факторов, помимо включённых в мультипликативную модель.

Третью группу формируют Республики Калмыкия и Адыгея, получившие прибыль на уровне 17,2 и 7,6 % к средне-региональному параметру (пятое-шестое места). Однако, возможные, с учётом имеющихся объективных факторов, характеристики сальдированного финансового результата выше, его недобор по Республике Калмыкия составляет 3,3 %, по Республике Адыгея 19,5 %.

а

В четвёртой группе находятся, занимающие седьмое и восьмое места, Республики Кабардино-Балкария и Дагестан, по которым, с одной стороны, наблюдается прибыльная деятельность (7,6 и 2,7 % к средним данным), с другой стороны, по ним недополучено сальдированного финансового результата на уровне 33,9 и 19,5 %.

Последняя, самая многочисленная, пятая группа представлена убыточными Республиками (с девятого по тринадцатое место) Ингушетия, Карачаево-Черкесия, Северная Осетия-Алания и Чеченская, по которым недобор прибыли, в процентах к средне-региональному уровню, составляет от 5,4 % по Республике Ингушетия до 35 % по Чеченской Республике.

Находящийся в середине ранжированного ряда рейтинга прибыльности регионов ЮФО и СКФО, аграрный сектор Кабардино-Балкарской Республики за последние годы, включая даже начало финансового кризиса, активно развивался, о чём можно судить не только и не столько по объёмам продукции сельского хозяйства в фактически действовавших ценах (рост за 1998-2008 гг. в 7,253 раза), сколько по сопоставимой характеристике, составившей 1,799 раз, со среднегодовым приростом в размере 7,26 %, при соответствующем параметре за последнее трёхлетие 7,7 %.

При этом, как показывает анализ, влияние расчётного ценового фактора (базисный индекс за 1998-2008 гг. равен 4,032) превалирует, по сравнению с темпами роста физических объёмов сельскохозяйственной продукции (в 2,24 раза), а сам рост цен негативно сказывается, как на инфляционной составляющей, так и на объёмах производства и продаж реальных товаров и услуг.

Дело в том, что за годы перестройки и вхождения в рыночную систему, в экономике России сформировался, с повышающейся негативной значимостью, главный фактор, сдерживающий дальнейшее развитие, в виде высоких и непрерывно растущих внутренних цен, о чём свидетельствуют исследования многих авторов, в том числе, расчёты на примере сельского хозяйства КБР.

Известно, что стоимость реализованной продукции определяется, с одной стороны, физическими объёмами продаж (q), с другой стороны, ценами (р). На первый взгляд, кажется, что эти факторы совместно и позитивно формируют выручку хозяйств, являющуюся основой потребления и накопления, получения, с учётом издержек, прибыли или убытка.

Однако, этот вывод неправомерен, о чём свидетельствуют количественные оценки, явствующие из корреляционно-регрессионного анализа по аграрному сектору КБР за 1998-2008 гг. взаимосвязей сопоставимого объёма сельскохозяйственной продукции (V, млн. руб.) от индексов её физического объёма (Iq), цен реализации продукции аграрных товаропроизводителей (Iр1), цен приобретения промышленной продукции (Iр2).

V = 11648,4 + 122,78 Iq - 79,715 Ip1; R = 0,761; D = 0,579; F = 5,5, аа(1)

Ip1 = 552 - 7,559 Ip2 + 0,032 Ip22; R = 0,962; D = 0,925; F = 49,3. а(2)

Судя по коэффициентам регрессии первой модели, увеличение индекса физического объёма на 1 % приводит к росту сопоставимого объёма продукции сельского хозяйства КБР на 122,78 млн. руб., тогда как аналогичное изменение индекса цен производителей сельскохозяйственной продукции обусловливает уменьшение результативного признака на 79,715 млн. руб.

Последнее вполне объяснимо, ибо рост рыночных цен в условиях стабильных, а, иногда, и снижающихся реальных доходов населения, по существу автоматически означает уменьшение спроса и потребления продуктов питания, особенно, более дорогих энергетических.

Вторая модель свидетельствует о главной причине роста цен на продовольственные товары, которая заключается в том, что аграрные товаропроизводители вынуждены непрерывно платить всё больше денежных средств за необходимую продукцию промышленности, прежде всего, энергоносители.

Судя по параболической функции, характеризующей тесную связь индексов цен сельскохозяйственной и промышленной продукции, при небольшом росте параметров последнего показателя ценовой фактор в самом сельском хозяйстве изменяется в меньшей степени, тогда как резкое увеличение стоимости промышленных товаров, прежде всего энергоносителей, по существу пропорционально сказывается на ценах продукции АПК.

6. Предложена методика измерения меры управляемости прибыльностью сельскохозяйственных организаций аграрного сектора экономики.

В настоящее время, происходящее ежегодно повышение (с необоснованным завышением) цен и тарифов, особенно на продукцию топливно-энергетического комплекса, и для товаропроизводителей, и для населения, негативно сказывается на экономике, приводя к снижению объёмов производства, росту удельной себестоимости продукции и инфляции, ухудшению уровня жизни населения.

Осуществляемое в стране ценообразование на монопольную продукцию топливно-энергетического комплекса, как и тарифная политика, например, в ЖКХ, характерными чертами которых являются неконтролируемость, непрозрачность и непрогнозируемость, становятся опасными для конкурентоспособности российской экономики.

В начале вхождения России в рыночную систему значимыми факторами конкурентоспособности национальной экономики являлись дешёвые рабочая сила и энергоносители. В последние годы в стране, на фоне повышения цены живого труда, единственным весомым фактором повышения конкурентоспособности остаётся продукция топливно-энергетического комплекса, рост внутренних цен на которую бумерангом сказывается на всех отраслях.

Дальнейшее резкое и непрозрачное повышение цен на энергоресурсы может привести к закрытию многих предприятий и даже отраслей промышленности, организаций сельского хозяйства и других сфер национальной экономики.

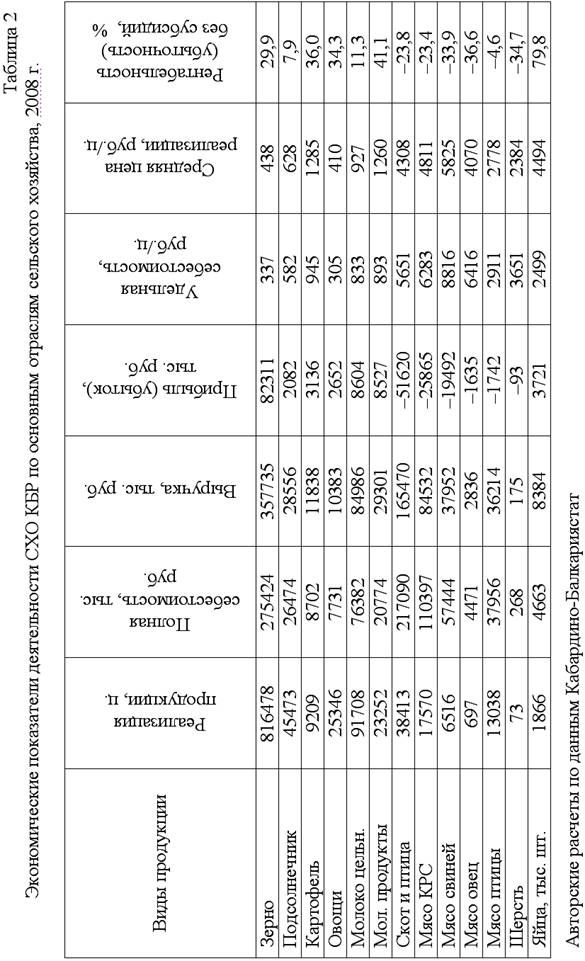

Следует отметить, что структура производимой продукции аграрного сектора экономики КБР в динамике значительно изменяется по категориям хозяйств, включающим сельскохозяйственные организации (СХО), хозяйства населения (ХН), крестьянские, фермерские хозяйства и индивидуальных предпринимателей (КФК и ИП).

Сельскохозяйственные организации в 1997 г. производили 31 % продукции сельского хозяйства региона. В дальнейшем, при значительной колеблемости по годам, эта характеристика снижалась вплоть до 2006 г. (10 %), после чего наметился определённый рост (до 14 %).

Иная динамика наблюдается по хозяйствам населения, где, при их явном доминировании в 1998-2005 гг., начиная с 2006 г. осуществляется постепенное снижение удельного веса этой категории хозяйств в региональном производстве аграрной продукции до 58 % в 2008 г.

Специфическая тенденция характерна для крестьянских, фермерских хозяйств и индивидуальных предпринимателей, по которым в 2004-2007 гг. происходил бурный рост деятельности, со стабилизацией в последние два года на уровне 28 %.

Отраслевой анализ динамики сельскохозяйственного производства Кабардино-Балкарской Республики за 1998-2008 гг. также свидетельствует о существенных различиях разделения труда между категориями хозяйств, с позиций производства тех или иных видов продукции.

Хозяйства населения по-прежнему занимают в регионе доминирующее место (с некоторым уменьшением в последние годы) в картофелеводстве, производстве шерсти, яиц и молока, а крестьянские, фермерские хозяйства и индивидуальные предприниматели сосредотачивают свою деятельность на выращивании зерновых культур и подсолнечника, овощей, производстве мяса.

Сельскохозяйственные организации Кабардино-Балкарии производят значительные объёмы и в последние годы увеличивают продажи зерна и подсолнечника, с постепенным развитием овощеводства, мясомолочного скотоводства и птицеводства.

Экономические показатели рыночной деятельности сельскохозяйственных организаций КБР по основным отраслям и видам производимой продукции, начиная от объёмов продаж и заканчивая рентабельностью, приводятся в табл. 2.

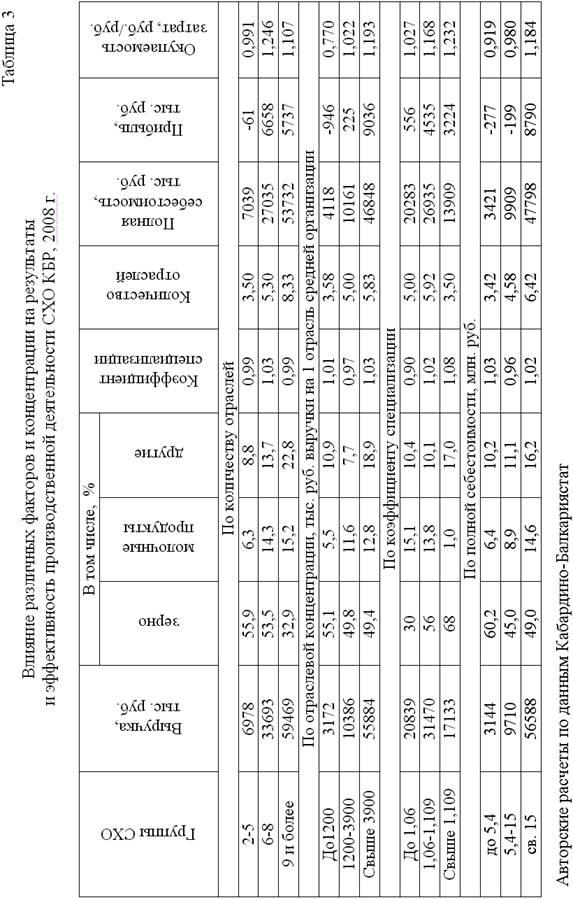

Особенности, индивидуализированные и закономерные различия деятельности конкретных сельскохозяйственных организаций Кабардино-Балнкарской Республики определяются многими факторами, в том числе, такими общими для всех СХО, как концентрация и специализация (с учётом количества различных отраслей и продуктов), а также интенсивность осуществляемого производства (табл. 3).

Базисным условием сельскохозяйственной деятельности является интенсивность производства, определяющаяся, прежде всего, размерами и структурой затрат, с позиций полной и удельной себестоимости. Из соответствующей аналитической группировки очевидно позитивное влияние издержек на конечные результаты и эффективность функционирования аграрного сектора экономики.

а

а

Так, по мере увеличения затрат с 3421 тыс. руб. в первой группе хозяйств до 47798 тыс. руб. в третьей группе (в 14 раз), выручка, соответственно, возрастает с 3144 до 56588 тыс. руб. (в 18 раз), убыточность сменяется существенной прибыльностью, о чём свидетельствует рост окупаемости затрат от 0,919 и 0,980 руб./руб. в первой-второй группах до 1,184 руб./руб. в третьей группе.

Вместе с тем, значимость интенсивности производства в улучшении характеристик деятельности сельскохозяйственных организаций проявляется на фоне сопутствующего влияния других факторов, в том числе, количества отраслей и специализации, с позиций структуры и сочетания различных видов продукции.

В более крупных СХО, в рамках, как полной себестоимости продукции, так и выручки от её реализации, закономерно уменьшается удельный вес зерновых культур и подсолнечника, на фоне увеличения доли производства молока и молочных продуктов, а также картофеля и других видов.

Группировка по количеству отраслей характеризует то факт, что с их увеличением от двух-пяти до девяти и более, на фоне увеличивающихся издержек, в среднем на одно хозяйство (от 7039 тыс. руб. в первой группе до 53732 тыс. руб. в третьей группе), последовательно возрастает стоимость реализованной продукции (от 6978 до 59469 тыс. руб.).

Вместе с тем, характеристики рентабельности производства выше во второй группе, с количеством отраслей от шести до восьми, где на каждый рубль затрат получено 1,246 руб. выручки, тогда как по первой группе, с минимумом отраслей, наблюдается убыточность, а в третьей группе, с максимумом отраслей, окупаемость затрат составляет 1,107 руб./руб.

Таким образом, даже при меньшей интенсивности производства, но при оптимальном отраслевом наборе производимой продукции, конечная эффективность сельскохозяйственной деятельности выше.

Обусловлено это двумя причинами. С одной стороны, в первой группе хозяйств, минимизация отраслей, сосредоточение деятельности, в большей мере, на производстве зерна и подсолнечника, приводят к ликвидации севооборотов и нерациональному использованию имеющихся ресурсов, при закономерном снижении плодородия почвы.

С другой стороны, в третьей группе сельскохозяйственных организаций ограниченные денежные ресурсы распыляются по множеству отраслей и видов деятельности, что приводит, в ряде случаев, к их функционированию в убыточной зоне, с общим снижением эффективности использования имеющихся ресурсов.

Группировка по отраслевой концентрации производства свидетельствует о том, что, на фоне роста интенсивности производства и перехода от четырёх к пяти и шести отраслям, при переходе от первой группы к третьей, последовательно увеличиваются выручка от реализации продукции, прибыль и, особенно, окупаемость затрат (от 0,77 до 1,193 руб./руб.).

В конечном итоге, аналитические группировки свидетельствуют о многофакторном характере функционирования СХО аграрного сектора Кабардино-Балкарской Республики, так как результативность сельского хозяйства во многом определяется интенсивностью и специализацией производства, с учётом концентрации и количества товарных отраслей.

Корреляционный анализ позволил выявить, что, с позиций наиболее значимых коэффициентов тесноты связи, применительно к результативным признакам, выявляется следующая система взаимосвязей различных характеристик: затраты > объемы продаж > выручка > прибыль > рентабельность.

Данные комплексной оценки деятельности сельскохозяйственных организаций Кабардино-Балкарской Республики, в рамках их аналитической группировки по выручке, приводятся в табл. 4.

Таблица 4

Размеры организаций и эффективность

производственной деятельности, СХО КБР, 2008 г.

Показатели |

Группы СХО по выручке, тыс. руб. |

||

до 4800 |

4800-20000 |

свыше 20000 |

|

Производствен. затраты, тыс. руб. |

4212 |

9421 |

45923 |

Количество отраслей |

3,70 |

4,55 |

5,91 |

Затраты на одну отрасль, тыс. руб. |

1138 |

2071 |

7770 |

Отр. конц. пр-ва, т. руб. на 1 отр. |

859 |

2186 |

9593 |

Специализация производства |

1,014 |

0,967 |

1,026 |

Выручка от реализации, тыс. руб. |

3127 |

9586 |

56579 |

Прибыль от продаж, тыс. руб. |

Ц1085 |

165 |

10656 |

Окупаемость затрат, руб./руб. |

0,843 |

1,028 |

1,217 |

Интегр. коэф. эффективности |

0,945 |

1,015 |

1,037 |

Авторские расчеты по данным Кабардино-Балкариястат

По существу, с позиций абсолютных характеристик, в первой группе находятся мелкие по размерам СХО (в среднем с количеством отраслей порядка 4), во второй - средние (до 5 отраслей), тогда как в третьей - крупные (на уровне 6 и более отраслей). При этом, в расчёте на одну отрасль, в первой группе хозяйств приходится 1138 тыс. руб., во второй 2071, в третьей 7770 тыс. руб. производственных затрат. Очевидно, что при небольшом размере среднеотраслевых издержек, четыре отрасли для первой группы СХО - это много, так как низкий уровень интенсивности производства не позволяет вывести все их хотя бы на безубыточный уровень, в итоге, здесь наблюдается убыточность с низкой окупаемостью затрат выручкой (0,742 руб./руб.).

Во второй группе наблюдающееся количество отраслей на уровне четырёх-пяти в целом соответствует осуществляемым издержкам, позволяющим вывести сельскохозяйственное производство в прибыльную зону, со средней окупаемостью затрат в размере 1,018 руб./руб.

Третья группа, в которой сосредоточены крупные организации, имеет, с позиций имеющихся денежных средств, все возможности для перехода от ныне, в основном, шести отраслей до девяти-десяти - то есть, дальнейшей диверсификации и повышения эффективности производства, о чём свидетельствует опыт лучших хозяйств, таких как СПК Ленинцы Майского района.

Для повышения эффективности хозяйственной деятельности предприятия аграрного сектора экономики, в системе управления прибыльностью производства, во многих случаях эффективной является стратегия реструктуризации с минимизацией удельных издержек, алгоритм которой заключается в ряде последовательных этапов. Для этого в каждом конкретном хозяйстве определяется ограниченный набор прибыльных отраслей, с последующим реинвестированием полученной прибыли для развития других видов продукции, с их соответствующим выводом в прибыльную зону.

Такие расчёты выполнены по сельскохозяйственным организациям Кабардино-Балкарской Республики за 2008 г. в разрезе производства зерна, подсолнечника, овощей, картофеля, молока и молочных продуктов, мяса крупного рогатого скота, свиней, овец и коз, птицы и яиц. Соответствующее моделирование реальных зависимостей и вариантные расчёты, на материалах модельных хозяйств, свидетельствуют о возможности прибыльной деятельности с ростом рентабельности до 25 % и более.

Базисной отраслью, одним из основных мультипликаторов функционирования региональной экономики, во многом определяющим не только развитие животноводства, но также пищевой и комбикормовой промышленности (с позиций выпуска разнообразных видов продукции), является зерновое производство, ключевые характеристики которого приводятся в табл. 5.

Таблица 5

Ключевые характеристики зернового производства по СХО КБР, 2008 г.

Ключевые показатели |

В целом по СХО КБР |

В среднем на 1 СХО |

По конкретным СХО |

|

минимум |

максимум |

|||

Посевные площади, га |

36669 |

940 |

50 |

7409 |

Производство продукции, ц. |

1029482 |

26397 |

1045 |

241835 |

Продажи продукции, ц. |

816478 |

20935 |

517 |

179944 |

Безубыточные объемы, ц. |

порядка 6400 ц. в расчёте на одно хозяйство |

|||

Удельная себестоимость, р./ц |

337 |

337 |

173 |

899 |

Полная себестоимость, т. руб. |

275424 |

7062 |

201 |

51815 |

Цена реализации, руб./ц. |

438 |

438 |

163 |

1054 |

Выручка, тыс. руб. |

357735 |

9173 |

189 |

69541 |

Прибыль (убыток), тыс. руб. |

82311 |

2111 |

Ц1890 |

17726 |

Рентабельность, а% |

29,9 |

29,9 |

Ц50,3 |

86,8 |

Авторские расчёты по данным Кабардино-Балкарястат

В разрезе зернопроизводящих хозяйств, осуществляющих различные объёмы производства и продаж продукции, наблюдается значительная колеблемость экономических характеристик, начиная от сельскохозяйственного предприятия Золотая нива и заканчивая колхозом имени Петровых одного и того же Прохладненского района.

Аналитическая группировка по сельскохозяйственным организациям Кабардино-Балкарской Республики, осуществляющим производство и реализацию зерна, позволяет сделать ряд важных выводов (табл. 6).

Таблица 6

Группировка сельскохозяйственных организаций КБР

по объемам продаж зерна, 2008 г.

Группы СХО по продажам, тыс. ц. |

Площадь, га |

Урожайность, ц./га |

Продажи, ц. |

Себестоимость, тыс. руб. |

Выручка, тыс. руб. |

Рентабельность, а% |

До 5 |

337 |

22,4 |

2534 |

1270 |

1106 |

Ц12,9 |

5-30 |

513 |

26,5 |

12879 |

4215 |

4963 |

17,7 |

Свыше 30 |

2364 |

30,2 |

58779 |

19443 |

26781 |

37,7 |

Авторские расчёты по данным Кабардино-Балкарястат

Во-первых, наблюдается выраженная корреляция между объёмами продаж, полной себестоимостью, выручкой и прибылью. Так, реализация зерна колеблется от 2534 ц. в первой группе до 58779 ц. - в третьей. Соответствующие различия затрат и выручки составляют от 1270 и 1106 тыс. руб. до 19443 и 26781 тыс. руб. В итоге, если в среднем на одно СХО первой группы получен убыток в размере 164 тыс. руб., то прибыль в третьей группе составила 7339 тыс. руб.

Во-вторых, судя по группировочным данным, по мере увеличения объёмов продаж зерна снижается удельная себестоимость, начиная от 501 руб./ц. по хозяйствам первой группы до 331 руб./ц. в третьей группе. По существу, издержки в расчёте на единицу продукции, в зависимости от объёмов реализации, вначале снижаются резко, далее - с замедлением, выходя в крупных организациях на плато.

В-третьих, эффект концентрации зернового производства сказывается на всех параметрах отрасли, выявляя следующую зависимость: хозяйства, имеющие большие площади возделывания зерновых культур (от 337 га в первой группе до 2364 га в третьей), применяющие современные технические средства и технологии, интенсифицирующие производство (затраты на 1 га возрастают от 6463 руб. до 8361 руб.), получают большие валовые сборы (от 7544 до 71515 ц.), что позволяет осуществлять рентабельную деятельность.

Наличие по зернопроизводящим хозяйствам КБР взаимосвязей между важнейшими характеристиками зернового производства позволяет выявить и количественно измерить зависимости объёмов продаж, полной себестоимости и выручки. Корреляционно-регрессионный анализ показал, что во всех случаях наблюдается очень тесная, приближающаяся к функциональной, взаимосвязь между изучаемыми показателями.

Подставляя в лучшие модели, выявленные на основе оценки ошибок аппроксимации, анализа коэффициентов корреляции и детерминации, а также критериев Фишера, различные характеристики факторов, можно определить расчётные, по существу нормативные, характеристики изучаемых результативных показателей в зависимости от базисного признака - объёмов продаж зерна.

Проведенные расчёты свидетельствуют об определённых пропорциях изменения различных экономических показателей, по мере увеличения размеров реализации зерна. При 5000 ц. расчётная полная себестоимость составляет 2387 тыс. руб., выручка 2106 тыс. руб.

В итоге, при низких продажах продукции, хозяйственная деятельность осуществляется в убыточной зоне с рентабельностью Ц11,8 %, то есть, окупаемость затрат составляет 0,88 руб./руб.

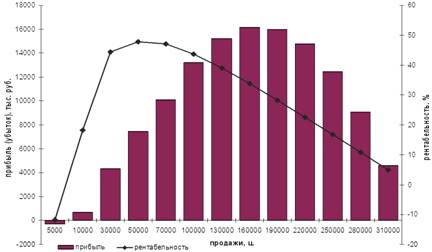

При объёмах реализации зерна, превышающих безубыточный уровень в 6400 ц. (в среднем на одно хозяйство, с позиций посевных площадей, примерно соответствующих 300 гектарам), сельскохозяйственные организации входят в прибыльную зону, с последовательным ростом, как сальдированного финансового результата, так и рентабельности (рис. 3).

При этом, прибыль, по мере увеличения продаж зерна и соответствующей насыщенности рынка, характеризуется максимальным значением при продажах порядка 180 тыс. ц. (ориентировочно соответствующих 7200 га посевов, что в крупных хозяйствах означает порядка 60-70 % зерновых в общей площади пашни).

Иная закономерность характерна для рентабельности продаж, по которой наблюдается оптимальная оценка в размере 47,84 % при уровне объёмов реализации зерна порядка 57 тыс. ц., что адекватно концентрации примерно 2300 га посевов этой культуры в расчёте на одно зернопроизводящее хозяйство.

Применительно к конкретным данным каждой сельскохозяйственной организации, возможно, на основе полученных регрессионных моделей, обоснование (при отчётных параметрах объёмов продаж той или иной продукции) индивидуализированных нормативных характеристик производственных затрат, выручки, прибыли и уровня рентабельности.

Их сравнение с фактическими данными позволяет не только констатировать наличие и размер отклонений, но и выявлять меру управляемости производством, прежде всего, издержками и выручкой от реализации продукции.

Авторская разработка

Рис. 3. Зависимость прибыли и рентабельности производства зерна

от объемов продаж, СХО КБР, 2008 г.

7. Разработана и рекомендована технология сравнительного анализа недиверсифицированных и многопрофильных сельскохозяйственных организаций. Обоснован механизм реструктуризации деятельности сельскохозяйственных организаций аграрного сектора экономики.

Проведенные оценки безубыточности и кризисности зернового производства, аналогичные расчёты по другим видам продукции аграрного сектора КБР дают возможность разработать механизм и предложения по реструктуризации деятельности сельскохозяйственных организаций, позволяют, во-первых, оценить характерные точки безубыточности, во-вторых, выявить возможности экономического оптимума - с позиций массы прибыли и рентабельности, в-третьих, оценить угрозы наступления кризисных ситуаций (табл. 7).

Рассматривая приводимые критерии оптимума продаж, следует сделать вывод, что более приоритетным является оценка по рентабельности затрат, так как именно производственные издержки являются в настоящее время самым лимитирующим фактором экономической деятельности организаций. Вместе с тем, в ряде случаев, при изучении тенденций и перспектив развития предприятий, необходимо выявлять и ориентироваться на оптимум массы прибыли.

В разрезе производимых в Республике основных видов сельскохозяйственной продукции, характеристики безубыточности продаж с соответствующими затратами и оценочными параметрами необходимых площадей посевов (или поголовья животных), возможного оптимума продаж в двух вариантах - по прибыли или рентабельности, а также объёмов реализации продукции, при которых может наступить кризисная ситуация, определяются различными данными.

По зерновому производству безубыточный объём продаж зерна составляет порядка 6400 ц. Необходимые издержки для получения безубыточных объёмов равны 2798 тыс. руб. Оптимум продаж колеблется от 57 тыс. ц. по критерию рентабельности до 180 тыс. ц. по критерию массы прибыли. Кризисная точка может наступить при производстве зерна на уровне 335 тыс. ц. в расчёте на одно хозяйство.

Таблица 7

Сравнительная оценка характеристик безубыточности

и кризисности функционирования отраслей сельского хозяйства

по СХО КБР, в расчёте на одно хозяйство, 2008г.

Виды продукции |

Безубыточность |

Оптимум продаж, ц. |

||

продажи, ц. |

затраты, тыс. руб. |

по прибыли |

по рентабельности |

|

Зерно |

6400 |

2798 |

180000 |

57000 |

Подсолнечник |

850 |

458 |

4900 |

3200 |

Картофель |

263 |

117 |

2000 |

2000 |

Овощи |

255 |

79 |

3200 |

1400 |

Молоко |

5600 |

3875 |

18500 |

14000 |

Мясо КРС |

4700 |

26006 |

Нет |

Нет |

Мясо свиней |

5000 |

43185 |

Нет |

Нет |

Мясо овец и коз |

33 |

240 |

170 |

130 |

Птица |

8550 |

24702 |

Нет |

Нет |

Яйца, тыс. шт. |

970 |

2276 |

Нет |

Нет |

Авторские расчеты по данным Кабардино-Балкариястат

С позиций производства подсолнечника безубыточный объём продаж семян составляет порядка 850 ц., что, при средней урожайности в 10 ц./га, соответствует примерно 85 га посевов. Требующиеся издержки для получения безубыточных объёмов равны 458 тыс. руб. Оптимум продаж колеблется от 3200 ц. по критерию рентабельности (примерно 130 га посевов, при урожайности в 25 ц./га, полученной лучшими СХО КБР в 2008 г.) до 4900 ц. (200 га) по критерию массы прибыли.

По отрасли картофелеводства безубыточный объём продаж продукции составляет порядка 263 ц., что, при средней урожайности в 61 ц./га, соответствует примерно 4 га посевов. Необходимые издержки для получения безубыточных объёмов равны 117 тыс. руб. Оптимум продаж, как по критерию рентабельности, так и критерию массы прибыли равен 2000 ц. (примерно 14 га посевов, при урожайности в 140 ц./га, полученной лучшими СХО КБР в 2008 г.).

При производстве овощей безубыточный объём продаж составляет порядка 245 ц., что, при средней урожайности в 70 ц./га, соответствует примерно 4 га посевов. Требующиеся издержки для получения безубыточных объёмов равны 79 тыс. руб. Оптимум продаж колеблется от 1400 ц. по критерию рентабельности (примерно 6 га посевов, при урожайности в 230 ц./га, полученной лучшими СХО КБР в 2008г.) до 3200 ц. (14 га) по критерию массы прибыли.

По молочному скотоводству безубыточный объём продаж молока составляет порядка 5600 ц., что, при средней продуктивности в 3255 кг/гол., соответствует примерно 170 гол. коров. Необходимые издержки для получения безубыточных объёмов равны 3875 тыс. руб. Оптимум продаж колеблется от 14 тыс. ц. по критерию рентабельности (примерно 230 гол., при продуктивности в 6000 кг/гол., полученной лучшими СХО КБР в 2008г.) до 18,5 тыс. ц. (310 гол.) по критерию массы прибыли.

С позиций производства мяса крупного рогатого скота безубыточный объём продаж составляет порядка 4700 ц., что, при среднем сдаточном весе одной головы 1,33 ц., соответствует примерно 3530 гол. откорма КРС. Требующиеся издержки для получения безубыточных объёмов равны 26006 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

По отрасли свиноводства безубыточный объём продаж продукции составляет порядка 5000 ц., что, при среднем сдаточном весе одной головы 0,68 ц., соответствует примерно 7350 гол. свиней. Необходимые издержки для получения безубыточных объёмов равны 43185 тыс. руб. Как оптимума, так и кризисной точки продаж не наблюдается.

В овцеводстве и козоводстве безубыточный объём продаж составляет порядка 33 ц., что, при среднем сдаточном весе одной головы 0,15 ц., соответствует примерно 220 гол. животных. Требующиеся издержки для получения безубыточных объёмов равны 240 тыс. руб. Оптимум продаж колеблется от 130 ц. по критерию рентабельности (примерно 290 гол., при продуктивности в 0,45 ц./гол., полученной лучшими СХО КБР в 2008г.) до 170 ц. (340 гол.) по критерию массы прибыли.

По мясному птицеводству безубыточный объём продаж составляет порядка 8550 ц., что, при среднем весе одной птицы 2,4 кг, соответствует примерно 35 тыс. гол. Необходимые издержки для получения безубыточных объёмов равны 24702 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

С позиций яичного птицеводства безубыточный объём продаж составляет порядка 970 тыс. шт. яиц, что, при средней яйценоскости 207 шт., соответствует примерно 4,8 тыс. гол. Требующиеся издержки для получения безубыточных объёмов равны 2276 тыс. руб. Как оптимума, так и кризисной точки продаж, не наблюдается.

Сравнительная оценка различных видов экономической деятельности сельскохозяйственных организаций Кабардино-Балкарской Республики позволяет ранжировать основные отрасли, от минимума до максимума затрат, необходимых для безубыточной деятельности: овощи, картофель, мясо овец и коз, подсолнечник, яичное птицеводство, зерно, молоко, мясное птицеводство, мясо крупного рогатого скота, свиноводство.

Среди разнообразных сельскохозяйственных организаций Кабардино-Балкарской Республики, существенно отличающихся по размерам, концентрации, специализации и диверсификации, уровням интенсивности и другим факторам, можно выделить, по многим признакам, два полярных хозяйства, сравнительная оценка которых позволяет выявить не только особенности, но и факторы экономического роста, вскрыть имеющиеся позитивные и негативные аспекты с выявлением резервов дальнейшего развития, сделать ряд важных выводов, с позиций значимых направлений прибыльной деятельности.К ним относятся СХПК Ленинцы Майского района и ООО агропромсоюз Прималкинский Прохладненского района, находящиеся в одной, степной зоне, довольно крупные по площади сельскохозяйственных угодий, имеющие одинаковые природные условия и возможности для производства продукции различных отраслей растениеводства и животноводства.

По площади сельскохозяйственных угодий, пашни и посевов большие размеры характерны для ООО Прималкинский. С позиций структуры посевных площадей по первому хозяйству (СХПК Ленинцы) удельный вес зерновых и подсолнечника в среднем за анализируемые два года составляет 55,2 %, по второму 59,7 %. При этом, доля многолетних трав колеблется от 10,6 до 1 %.

Следовательно, в Ленинцах существующая структура посевов обеспечивает безубыточный баланс гумуса в почве, тогда как в Прималкинском наблюдающееся соотношение гумусопотребляющих и гумусонакапливающих культур, при минимуме или полном отсутствии внесения качественных органических удобрений, приводит к последовательному ухудшению плодородия почвы, с возможными, если нынешнее положение не изменится, негативными последствиями, в том числе, снижения урожайности сельскохозяйственных культур.

Анализируемые хозяйства резко разнятся с позиций занятости населения: как по численности работников (в среднем за два года 418 и 115 чел.), так и, особенно, их плотности, в расчёте на 100 га сельскохозяйственных угодий - от 10,3 чел. по Ленинцам до 1,6 чел. по Прималкинскому.

Наряду с этим, принципиально иными являются уровни стимулирования труда. Фонд заработной платы в первом хозяйстве почти в 5 раз превышает соответствующий показатель во втором, среднегодовая оплата труда одного работника за 2008-2009 гг., соответственно, составляет 92,3 и 71,1 тыс. руб./чел., с разницей почти в 30 %.