Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Комплексное планирование товарооборота в торговых предпринимательских структурах

Автореферат кандидатской диссертации по экономике

На правах рукописи

СЕМЕНКОВ Максим Юрьевич

КОМПЛЕКСНОЕ ПЛАНИРОВАНИЕ ТОВАРООБОРОТА В ТОРГОВЫХ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУРАХ

Специальность 08.00.05. - Экономика и управление народным хозяйством:

предпринимательство

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург 2007

2

Диссертация выполнена на кафедре коммерческой деятельности и предпринимательства ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет.

Научный руководитель

доктор экономических наук, профессор Попков Валерий Павлович

Официальные оппоненты

доктор экономических наук, профессор Крупанин Александр Алексеевич

кандидат экономических наук Разумов Дмитрий Валерьевич

Ведущая организация

ГОУ ВПО Санкт-Петербургский торгово-экономический институт

Защита состоится л22 февраля 2007 года в ___ часов на заседании диссертационного совета К 212.219.01 в ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д. 27, ауд. 324.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., д. 103-а.

Автореферат разослан л22 января 2007 года.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, профессор

В.М. Корабельников

3

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность диссертационного исследования. В условиях рыночной экономики, планирование товарооборота торговой предпринимательской структуры (ТПС) предполагает эффективное использование ресурсного потенциала, как предприятия, так и государства в целом. Повышается значимость управления товарооборотом и товарными ресурсами, что должно обеспечить снижение предпринимательских рисков при инвестировании и ведении хозяйственной деятельности предприятий.

Одной из актуальных задач современного этапа экономического развития страны является разработка и овладение не только теоретическими основами разработки и принятия плановых решений в сфере управления товарооборотом и товарными ресурсами в условиях неопределённости и риска, но и возможностью применить их в процессе финансово-экономической деятельности организации.

Сложность планирования и прогнозирования товарооборота состоит в необходимости рассмотрения множества товарных групп и динамики их развития за длительные промежутки времени с помощью большого набора методических рекомендаций. Такого рода анализ может быть произведен на основе систематизации направлений и определения характера воздействий множества внешних и внутренних факторов.

Организация работы ТПС зачастую не подразумевает содержания в своем составе отдельных подразделений, отвечающих за анализ и систематизацию поступающей внутренней и внешней информации об изменениях товарооборота.

Таким образом, актуальность исследования состоит в удовлетворении острой потребности ТПС, состоящей в необходимости организации механизма комплексного планирования товарооборота.

Недостаточность не только теоретических, но и практических навыков определения политики и стратегии развития товарооборота организации, предприятия приводит к серьёзным просчётам в финансово-экономической деятельности, что отражается на конечных финансовых результатах, ведёт в ряде случаев к существенным убыткам, а иногда и к банкротству.

Для торговли проблема рациональных объёмов товарооборота особенно актуальна. В настоящее время нет единого методического подхода к планированию товарооборота ТПС. Поэтому, исследование этих вопросов имеет не только теоретическое, но и важное практическое значение, позволяющее повысить эффективность деятельность ТПС. Эти соображения и определили выбор темы диссертационного исследования.

Цель исследования состоит в разработке теоретических основ и методических положений комплексного планирования товарооборота ТПС и путей его совершенствования с позиции минимизации предпринимательских рисков.

Исходя из указанной цели, в диссертации были поставлены и решены следующие основные задачи:

4

- исследованы теоретические подходы к пониманию места, роли и сущности товарооборота;

- выделены проблемы планирования товарооборота и определить направление и пути его совершенствования;

- систематизированы существующие методы анализа товарооборота торговых предпринимательских структур;

- выявлены группы факторов влияющих на эффективность товарооборота в торговых предпринимательских структурах ;

- разработана методика анализа товарооборота с учетом показателей эффективности использования ресурсного потенциала торговых предпринимательских структур;

- разработана модель анализа товарооборота в торговых предпринимательских структурах;

- предложенаа алгоритмаа иаа иха математическоеаа описаниеаа комплексного планирования объемова товарооборотаа са учетома минимизации предпринимательского риска. Ваа качествеаа объект исследованияаа былиаа использованыаа различные

торговые предпринимательские структуры

Предметом исследования являются вопросы экономики и организации комплексного планирования товарооборотом с целью минимизации уровня предпринимательского риска и повышения эффективности использования потенциала ТПС.

Степень разработанности темы. Проблемам совершенствования управления товарооборотом и товарными ресурсами, экономическому обоснованию объёмов деятельности и формированию плана товарооборота ТПС посвящены научные исследования следующих Российских учёных: Акуленко Н.Б., Беляевского И.К., Бланка И.А., Волкова О.И., Гарнова А.П., Горенбургова М.А., Данченок Л.А., Девяткина О.В., Егоров В.В., Забелиной О.В., Иванова Г.Г., Капраловой Т.П., Кабакова В.С., Короткова А.В., Коханенко В.В., Крупанина А.А., Куренковой В.П., Лебедевой С.Н., Паламарчук А.С., Панкиной Н.А., Позднякова В.Я., Покрышкиной Л.Л., Попкова В.П., Раицкого К.А., Романова А.А., Синицы Л.М., Скляренко В.К., Слепова В.А., Стукаловой И.Б., Шевцова А.Ю..

Аналогичные исследования встречаются у за рубежных авторов Стюарта Т., Тодаро М.П., Фишера С., Дорнбуша Р., Шмалензи Р, Фридмана П., Сахала Д., Робсона А.П., Эйткен-Дейвиса Р., Уормалда Э., Чиджи П.К. и др.

Большой вклад в разработку проблем управления товарооборотом внесли такие зарубежные ученые как Фейгенбаум А., Исикава К., Джуран Дж., Деминг У., Харрингтон Дж., Инскип Э., Норт К. и др., а так же отечественные исследователи Войтоловский Н.В., Азгальдов Г.Г., Карлик Е.М., Окрепилов В.В., Огвоздин В.Ю., Гличев А.В., Соловьев Б.А., Глудкин А.П., Ильенкова С.Д., Азара В.И., Чудновского А.Д., Качанова В.С., Исмаева Д.К., Прянкова Б.В. и др. рассматривавших общетеоретические и практические проблемы построенияа системыа управленияа товарооборотом.а Несмотряа наа глубокую

5

проработку в трудах этих авторов поставленных вопросов, тем не менее, основной акцент в них все же делается на исследование теоретических подходов и развития инструментальной базы. В то же время, проблемам построения комплексной системы планирования товарооборота не уделено должного внимания. В настоящее время возникает необходимость поиска и разработки новых форм и подходов к планированию товарооборота, преодоления бессистемности управления в сфере товарного обращения.

Теоретической и методологической основой исследования, являются положения общей экономической теории, изложенные в трудах известных отечественных и западных учёных, посвящённых анализу, планированию, управлению товарооборотом, товарными ресурсами, издержкам обращения, себестоимости (товарообороту по покупным ценам), внереализационным расходам и налогам.

Для проведения настоящего исследования были использованы такие общенаучные методы, как анализ и синтез, методы аналитического и прогностического моделирования, системный и программно-целевой подходы, методы сравнительного статистического и экономического анализа.

В качестве информационной основы в работе использованы статистические материалы Госкомстата Российской Федерации и данные ТПС города Санкт-Петербурга.

Научная новизна исследования определяется, тем, что работа представляет собой комплексное исследование процесса планирования товарооборотом ТПС, на основе разработки рекомендации использованию товарных ресурсов, направленноых на минимизацию предпринимательских рисков и повышению доходности хозяйствующих субъектов сферы обращения.

Основные научные положения, выносимые на защиту:

1.Разработан поэтапный подход к комплексному планированию товарооборота на основе минимизации предпринимательских рисков в деятельности ТПС.

- Классифицированы функции управления ТПС на: основные и обеспечивающие. Основные функции являются наиболее общими для всех видов и условий хозяйствования. Они отражают содержание основных стадий процесса управления предприятием и предусматривают: формирование целей, прогнозирование, планирование, организацию и контроль. Обеспечивающие функции включают управленческие процессы и инструменты, способствующие эффективному осуществлению основных предметных функций на предприятии. К ним можно отнести подгруппы функций социально-психологические и технологические.

- Разработана организационно-экономическая модель комплексного факторного анализа процесса планирования товарооборота, позволяющая выявить отрицательные моменты в деятельности ТПС и определить основные направления и пути их устранения.

4. Предложен алгоритм реализации мер по обеспечению формирования и

функционирования процесса планирования товарооборота, основанный на

анализе комплекса факторов влияющих на эффективность товарооборота в

6

торговых предпринимательскихаа структурах и совместном применении различных методов планирования и прогнозирования.

5. Обосновано использование в расчетах поправочного коэффициента необходимого для корректировки плановых значений товарооборота по товарным группам, основанного на расчете коэффициентов эластичности, отражающих изменение оборота по отдельным товарам в зависимости от изменения общего объема товарооборота ТПС.

Теоретическая значимость диссертационного исследования заключается в том, что проведенные в нем систематизация и уточнение понятийного аппарата, анализ ключевых проблем и предлагаемые пути их решения способствуют развитию теории управления, пониманию категории товарооборот, как объекта управления на микро- и макроуровне, а так же вносят определенный вклад в развитие территориального и практического подхода к системе управления товарооборотом торгового предприятия.

Практическая значимость исследования заключается в том, что предложенные методические рекомендации предназначены для их практического использования ТПС. Полученные результаты и выводы могут быть использованы для разработки прогнозов развития предприятий торговли с применением комплексного планирования товарооборота, оптимизационного механизма, в целях экономии затрат и максимизации прибыли. Теоретико-методологические и методические положения диссертации могут применяться в учебном процессе, при подготовке учебных программ, пособий, лекций для высших учебных заведений и систем после вузовского обучения.

Апробация работы. Основные положения диссертационной работы и результаты проведённых исследований доложены и одобрены на научно-практических конференциях по проблемам развития торговли, в том числе на II-й межвузовской научно-практической конференции студентов и аспирантов Проблемы и пути развития предпринимательской деятельности в современных условиях, а также на заседании кафедры коммерческой деятельности и предпринимательства Санкт-Петербургского государственного инженерно-экономического университета.

Предложенный автором комплексный подход к планированию товарооборота прошел апробацию на предприятии торговли ООО Оникс, рассмотренного в диссертационной работе в качестве примера.

Публикации. За время выполнения диссертационного исследования было опубликовано 6 научных работ, объемом 2,4 п.л., наиболее полно отражают основные результаты и выводы диссертационной работы.

Структура диссертации сформирована с учетом целей и задач исследования. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка, а так же включает таблицы и рисунки.

2. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Цель комплексного планирования товарооборота - это формирование рациональной структуры товарных ресурсов и поддержание их величины на

7

таком уровне, который позволяет обеспечить бесперебойную торговлю каждым товаром при минимальных затратах. В условиях рыночных отношений товарные ресурсы создаются в интересах извлечения субъектами торговых отношений максимально возможной прибыли в процессе движения и реализации товаров.

Товарные ресурсы можно рассматривать как материальную основу товарооборота, т.е. ту массу товаров, поступившую в предприятие из различных источников, которая предназначена для последующей продажи конечному потребителю для личного или коллективного потребления. Величина товарных запасов и эффективность их использования определяются рядом факторов: объемом и структурой розничного товарооборота; соотношением спроса и предложения на товар; организацией закупок товаров (звенностью товародвижения, способом доставки и т.п.); уровнем цен и их динамикой; физико-химическими свойствами товаров; состоянием материально-технической базы ТПС и др.

В целом процесс принятия решения по планированию товарооборота и товарными ресурсами ТПС состоит из следующей этапов (рис. 1.)

ОСНОВНЫЕ ЭТАПЫ КОМПЛЕКСНОГО ПЛАНИРОВАНИЯ

ТОВАРООБОРОТА ТПС

Сбор и обработка первичной информации

Определениеаа целейаа иаа принциповаа планированияаа товарооборотомаа и

Анализ объёмов товарооборота и обеспеченности предприятия товарными ресурсами и эффективности их использования в предплановом периоде с выявлением факторов оказавших как положительное, так и отрицательное влияние

Расчет необходимого размера товарооборота на плановый период по общему объёму

Прогнозированиеаа иаа определениеаа общейаа потребностиаа ваа товарных ресурсах и структуры товарооборота на плановый период

Принятие решения по объёму и структуре товарооборота с учетом минимизации предпринимательских рисков

Организацияа выполненияа принятогоа решенияа экономического управления товарооборотом

Рис. 1. Основные этапы комплексного планирования товарооборота ТПС

8

Эффективность деятельности ТПС, его положение на рынке зависит от выбранной стратегии развития предприятия и стратегических планов. Анализ современного научно-практического опыта постановки и реализации процесса планирования товарооборота ТПС позволил выделить две группы функций управления (рис. 2.): основные и обеспечивающие. Основные или предметные функции являются наиболее общими для всех видов и любых условий осуществления хозяйственной деятельности. Они отражают содержание основных стадий процесса управления предприятием и предусматривают осуществление следующих функций: формирование целей, прогнозирование, планирование, организацию и контроль.

Обеспечивающие функции включают управленческие процессы и инструменты, способствующие эффективному осуществлению основных предметных функций на предприятии. К ним можно отнести социально-психологические и технологические (или процессуальные). Социально-психологические функции связаны в основном с характером производственных отношений в коллективе. Они содержат две разновидности функций: делегирование и мотивацию. Главная предпосылка успешного управления заключается в гармонизации отношений между людьми - участниками хозяйственнойа деятельности,а ва созданииа иа поддержанииа благоприятного

9

производственного и психологического климата в организации. Это в значительной степени достигается способами рационального делегирования полномочий и мотивации труда исполнителей.

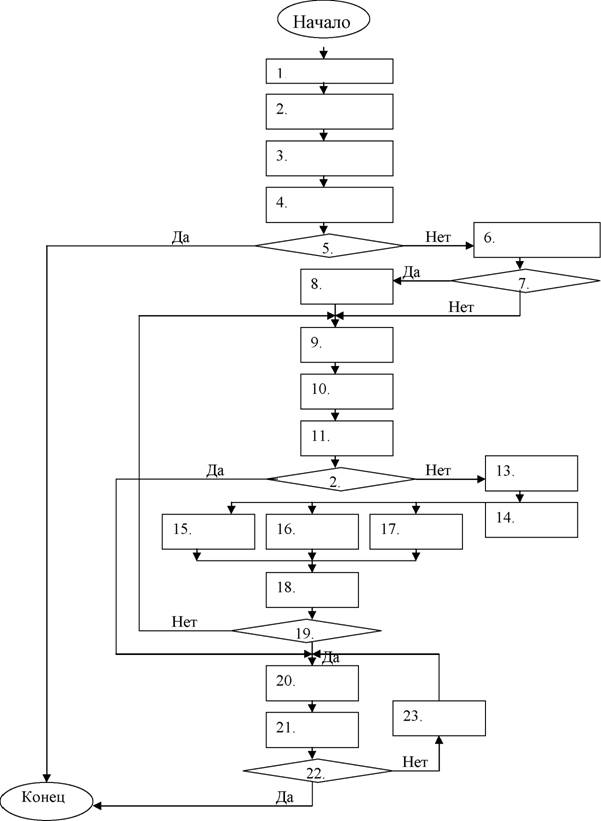

На основе вышеизложенного можно предложить, разработанный нами, алгоритм реализации мер по обеспечению процесса формирования и комплексного планирования товарооборота на основе принципов комплексности и системности (рис. 3.).

Анализ, прогнозирование, планирование и контроль - это процессы и функции, которые взаимосвязаны между собой и составляют основной инструментарий внутреннего механизма экономического управления ТПС.

Управление ТПС требует точного знания, как этот объект существовал и развивался в предыдущем периоде и каково сегодняшнее состояние его финансово-экономической деятельности. Наличие полной и достоверной информации о деятельности предприятия в прошлом, о сложившихся тенденциях его функционирования и развития, позволяет принять обоснованное решение об улучшении показателей финансово-экономической деятельности, обосновать прогнозируемые и плановые показатели, программы развития и бизнесО-пблоазныач. ения к рис. 3:

- Формирование проблемы планирования товарооборота

- Сбор информации о состоянии товарооборота и ресурсов

- Постановка целей формирования планов товарооборота

- Прогнозирование значение товарооборота

5. Установить устраивает ли прогнозное значение товарооборота на

предстоящий период.

- Определить состояние ресурсного потенциала предприятия

- Установить требуется ли дополнительное ресурсное обеспечение

- Определить потребности и источники формирования ресурсного обеспечения

- Определить факторы положительного и отрицательного влияния на развитие и управление товарооборотом

10. Расчёт плана товарооборота по общему объёму

11.а Определить структуру и состав товарооборота на планируемый период

управления

- Установить устраивает ли полученный план развития товарооборота

- Комплексная система оценка степени риска

- Разработка механизма оптимизации объёма и структуры товарооборота с

позиции минимизации степени предпринимательского риска в рамках комплексного планирования товарооборотом

- Оптимизация величины оборотного капитала

- Оптимизация организационно-управленческой структуры предприятия

- Оптимизация величины и состава товарных запасов и другое

- Принятие оптимального планового решения по развитию товарооборота в планируемом году

10

19.аа Установитьаа отвечаетаа лиаа принятоеаа решениеаа целямаа комплексного планирования товарооборотом

11

Рис. 3. Алгоритм реализации мер по обеспечению комплексности планирования

товарооборотом

- Организация выполнения оптимального планового решения направленного на качественное развитие товарооборота

- Обеспечение обратной связи управления

22.а Установить отвечает ли целям планирования промежуточные значения

товарооборота, состояния ресурсов, и степени риска

23. Разработка комплекса мер корректировки принятого планового решения по

развитию товарооборота.

ОСНОВНЫЕ НАПРАВЛЕНИЯаа ФАКТОРНОГО АНАЛИЗА

ТОВАРООБОРОТА

Анализ влияния товарного обеспечения на товарооборот

Анализ влияния скорости обращения товаров на товарооборот

Анализ эффективностью использования материально--Н технической базы торгового предприятия и режимом его работы

Анализ влияния изменения численности персонала и производительности труда

Анализаа влиянияаа обеспеченности предприятияаа оборотным капиталом на товарооборот

Рис. 4.а Основные направления факторного анализа товарооборота

Для создания механизма оптимизации объёма товарооборота необходимо иметь представление о всех факторах, так или иначе, влияющих на объём, структуру и ассортиментную основу товарооборота (рис. 4.). В этой связи необходимо так же использовать комплексный подход при анализе товарооборота, который позволял бы выявлять не только динамику, но и определять зависимость объёма продаж от финансовых показателей и пр.

Можно выделить два фактора (рис. 5), влияющие на результативность. Они могут служить и источником скрытых резервов повышения эффективности работы торгового предприятия: наличие не используемого (необъективного)

12

оборотного капитала; пределы развития предприятия, т.к. в случае перехода этих границ хозяйствования, начинается прогрессивный рост затрат. В нашем примере, в частности, одним из таких свидетельств может считаться рост выбытия товаров из-за его неудовлетворительного хранения, т.е. недостатков складских помещений (площадей).

Если рассмотреть структуру оборотного капитала, то можно обнаружить, что весомую долю этого капитала составляет дебиторская задолженность, наличие которой свидетельствует, с одной стороны о ресурсном потенциале хозяйствующего субъекта, а с другой о потерянной прибыли.

Поэтому, имея необходимый для ведения хозяйственной деятельности оборотный капитал, предприятие вынуждено создавать кредиторскую задолженность. Создание этой задолженности вызывает неоправданный рост затрат, связанных с обслуживанием своих кредиторских обязательств. Оптимизация структуры оборотного капитала позволит: минимизировать совокупные затраты и тем самым увеличить доходы предприятия.

Оборотные средства, в виду того, что создаётся дебиторская задолженность, в полной мере не участвуют в хозяйственной оперативной деятельности. Поэтому, необходимо выделять операционный оборотный капитал (это товарные запасы, денежные средства, прочие оборотные активы) в самостоятельный элемент, который непосредственно создаёт активную хозяйственную деятельность (товарооборот, совокупные затраты и чистую прибыОльб)о. рачиваемость этого показателя в наибольшей степени характеризует деловую (и финансовую) активность предприятия. Дебиторская задолженность, это потерянная, на данном этапе, чистая прибыль. В тоже время, это будущий потенциал. При анализе финансовой устойчивости, необходимо показать потенциальные возможности предприятия, его внутренние резервы.

Надо учитывать, что в торговле, существует объективно необходимая практика (для привлечения клиента и стимулирования сбыта) предоставления следовательно, необходимо разделить дебиторскую задолженность на: объективную (которая объясняется сложившейся (борьба за клиента) хозяйственной практикой); субъективную (которая объясняется не достаточно эффективной коммерческой деятельностью).

На наш взгляд, десятидневная дебиторская задолженность, с определённой долей условности, может считаться объективной, но её можно конкретизировать для продовольственной и непродовольственной торговли.

Объективность и субъективность дебиторской задолженности можно рассматривать с разных точек зрения. С одной стороны рынок диктует необходимость её существования, но с другой, десятидневная задолженность может быть объективной только при определённом финансовом состоянии хозяйствующего субъекта.

Дебиторская задолженность может быть объективной, если она сформирована за счёт собственных средств. Если подобная задолженность состоит из заёмных средств, то предприятие несёт дополнительные затраты: относительное увеличение расходов на обслуживание задолженности (процент за пользование кредитом и др.); отсутствие скидок при закупке товаров с

14

отсрочкой платежа (т.е. возрастёт себестоимость); ограничиваются объёмы закупок; отсутствие финансовой стабильности предприятия.

Таким образом, расчёт влияния факторов оборачиваемости и его скорости на товарооборот можно скорректировать исходя из объективной или необъективной основы элементов оборотного капитала.

В общем виде план представляет собой намеченную систему мероприятий, предусматривающую порядок, последовательность и сроки выполнения работ. Обоснованной является и характеристика плана как системы взаимосвязанных решений, направленных на достижение желаемого будущего. Отличие плана от прогноза состоит в том, что при обосновании плановых показателей используется полная внутренняя и внешняя информация, которую возможно оценить без допущения ошибок. Прогноз же строится на предположениях и не позволяет полно учесть условия деятельности предприятия. В этой связи план позволяет уменьшить, а порой и избежать риска в коммерческой и финансовой деятельности.

В условиях развития рыночных отношений процесс планирования начинается с глубокого и всестороннего анализа товарооборота и определения объема продаж по товарным группам.

Планирование товарооборота необходимо начинать с определения минимального объема товарооборота, обеспечивающего ему безубыточную работу. Этот товарооборот называют критическим товарооборотом. Все расчеты сводятся к определению точки безубыточности предприятия.

В настоящее время насчитывается свыше ста методов и специальных процедур научного экономического предвидения, различающихся по источникам информации, методике прогноза, достоверности конечного результата. Из всей совокупности методов экономического прогнозирования и планирования в диссертационном исследовании использованы следующие:

опытно-статистическийаа методаа саа применениемаа среднего

абсолютного прироста и среднего темпа роста;

экономико-статистический метод;

метод экономико-математического моделирования;

аа эвристические методы прогноза экономических показателей.

Основнымаа критериемаа дляаа примененияаа указанныхаа методова явилась

простота и доступность применения в предпринимательской деятельности, что особенно актуально в условиях ускорения передачи информации, быстрой смены внутренних и внешних условий хозяйствования и просто дефицита времени и наличия неопределённости.

С целью определения и выбора рационального объёма товарооборота был использован эвристический метод прогнозирования. Особенностью эвристических методов является отсутствие строгих математических доказательств оптимальности получаемых решений. Однако, использование эвристических методов позволяет сократить просмотр всех возможных вариантов решения задач планирования и управления, уменьшая трудоемкость поиска наилучших решений.

15

Экспертные методы особенно важны при решении сложных ситуаций, когда неполнота и недостоверность информации не позволяют применять в чистом виде формальные математические методы для прогнозирования, планирования, контроля, анализа и управления и тем самым провести какие-либо расчеты по обоснованию решений. Общей направленностью этих процедур является использование человека как лизмерительного прибора для получения количественных оценок качественных суждений, не поддающихся непосредственному измерению. Для этого эксперты проводят интуитивно-логический анализ исследуемой ситуации с количественными или порядковыми оценками процессов или явлений и формальной обработкой результатов экспертизы. Получаемое в результате обработки обобщенное мнение экспертов принимается как решение проблемы.

Таким образом, наиболее оптимальным прогнозом можно считать прогноз полученный эвристическим методом (Т1пл).

Рассчитанный объём товарооборота может быть уточнён после определения необходимой торговому предприятию на планируемый год суммы прибыли. Такое уточнение осуществляется путём комплексной увязки основных показателей хозяйственной деятельности предприятия: прибыли, издержек обращения, валового дохода.

Планирование товарооборота предполагает его корректировку товарооборота по общему объёму, а так же по месяцам, кварталам и структуре. Для повышения точности прогноза, целесообразно использовать несколько методов расчёта квартальных и месячных объёмов товарооборота.

Динамика квартальных и месячных оборотов торгового предприятия существенно отличается от годовых. Это отличие проявляется в том, что развитие годовых объёмов товарооборота носит более или менее монотонный характер, в то время, как изменения квартальных и месячных объёмов товарооборота тех же товаров в рамках года характеризуется большей неравномерностью, резко выраженными колебаниями.

Сезонность в торговле представляет собой сложное социально-экономическое явление. Оно непрерывно изменяется: смещаются периоды увеличения и уменьшения реализации, изменяется степень колеблемости сезонной волны. Поэтому, для научно обоснованного расчёта товарооборота по кварталам и месяцам, необходимо изучать условия формирования сезонности в торговле и уметь её прогнозировать.

В настоящее время существует множество различных методов прогнозирования квартальных и месячных объёмов товарооборота. Наиболее распространёнными, являются методы экономико-математического моделирования и относительной средней.

При планировании товарооборота важной задач является определение его структуру, т.е. объема реализации отдельных товарных групп. Так как торговые предприятия самостоятельно устанавливают размеры торговых надбавок на товары при различной издержкоемкости и рентабельности их реализации, регулирование товарооборота по отдельным товарным группам позволяет регулировать и сумму получаемой прибыли.

16

Планирование структуры товарооборота может быть проведено методом, основанным на расчёте коэффициентов эластичности, отражающих изменение оборота по отдельным товарам в зависимости от изменения общего объёма товарооборота торгового предприятия.

Однако, данный метод нельзя считать оптимальным. Это связано с тем, что сумма товарооборотов по товарным группам не равна общему объёму товарооборота, который является основным прогнозным значением.

Для этого нами предлагается все значения товарооборота по i-той товарной группе скорректировать на коэффициент поправки (КПi), который может быть рассчитан следующим образом:

КПi = Тпплi / Тфплiа (1)

где:

Тпплi - прогноз товарооборота i-той товарной группы являющийся оптимальным;

Тфплi - товарооборот по i-той товарной группе полученный в результате суммирования товарооборотов по товарным группам;

[0 < КПi < 1] - значения, которые может принимать коэффициент/

Далее все значения товарооборота по товарным группам корректируются на коэффициент поправки значений товарооборота по товарным группам. В результате нами была получена следующая формула:

Тскоррпл = ? Тфплi х КПiа (2)

где: КПi - коэффициент поправки значений товарооборота по товарным группам;

ТФпл i - прогноз товарооборота по i-той товарной группе; Тскоррпл - скорректированные значения объёма товарооборота ТПС по всем ee товарным группам.

Управление предпринимательскими рисками предприятия представляет собой специфическую сферу управления, которую выделяют в особую область знаний - риск - менеджмент. Это особый вид деятельности, направленный на снижение возможных неблагоприятных результатов хозяйствования предприятия. Работа по снижению риска, как правило, ведётся предпринимателем в двух направлениях: избежание появления возможных рисков; снижение воздействия предпринимательского риска на результаты финансово-хозяйственной деятельности.

Но не все предпринимательские риски можно предусмотреть, большую часть из них предприятие принимает на себя, т.к. они неизбежны или несут в себе потенциал возможной прибыли. С целью снижения вероятности возникновения рисковых ситуаций нами предлагается разделять факторы финансовых рисков на управляемые (регулируемые), условно нерегулируемые и неуправляемые (нерегулируемые).

Управляемые (регулируемые) факторы - характеризуют качество работы коллектива, уровень организации торговли и труда, качество управленческой работы, степень использования ресурсов, эффективность выполнения совокупных затрат.

17

Условно нерегулируемые (труднорегулируемые) факторы - зависят в основном от предыстории функционирования предприятия и в исследуемом периоде с трудом или частично поддающиеся воздействию со стороны предпринимателя (к ним относятся объём и структура финансовых ресурсов, характеристики технического уровня торгового предприятия, структура торгового персонала и др.).

Неуправляемые (нерегулируемые) факторы - они не могут быть изменены предприятием (климатические, геологические и политические условия, изменение налогового и др. законодательства, уровень цен и др.).

Отнесение фактора к той или иной группе зависит от рассматриваемого уровня управления (магазин, объединение предприятий торговли, отрасль) и от длительности периода реализации принятого решения.

Чем выше уровень управления, тем больше факторов можно рассматривать в качестве управляемых и шире становится граница их целенаправленного изменения. Многие факторы, которые на уровне предприятия являются внешними ограничительными условиями, на уровне министерства или правительства надо рассматривать в качестве управляемых, например размер налогов. В то же время, с помощью рекламы, достаточно крупные предприятия или их объединения могут формировать потребительский спрос на отдельных рынках, тем самым, оказывая влияние на условия реализации продукции, являющиеся нерегулируемым фактором для других фирм, таким образом, ограничивая предпринимательский риск.

Таблица 1 Результаты расчетов

Товарные группы |

Товарооб орот 2004 года (тыс. р.) |

Товарооборот 2005года (тыс. р.) |

Прирост товарооборо та, % ?Тi |

Коэффициен т эластичности , Эi |

Прирост товарооборота в 2006 году, % ?ТiП.Г. |

Товарооб орот планируе мого года (тыс. р.) ТiП.Г. |

Ткани Одежда Трикотаж Обувь Хозяйственн ые товары Прочие товары |

3056,2 3106,6 2098,9 1905,7 1799,9 1153,6 |

3129,8 3103,8 2189,1 1798,9 1825,9 1268,6 |

2,41 -0,09 4,30 -5,60 1,44 9,97 |

1,62 -0,06 2,89 -3,77 0,97 6,70 |

2,43 -0,09 4,33 -5,65 1,46 10,05 |

3205,8 3101,0 2284,0 1697,3 1852,5 1396,1 |

Итого |

13120,9 |

13316,1 |

1,49 |

1,50 |

13536,7 |

Минимизация предпринимательского риска возможна за счёт использования научно-обоснованного процесса планирования товарооборота. Выявленные недостатки в развитии товарооборота предприятия необходимо устранить в будущем. Для этого полученный прогноз развития товарооборота

18

необходимо скорректировать на те управленческие решения, которые позволят повысить эффективность использования товарных ресурсов.

Использование процесса комплексного планирования товарооборотом и оптимизация его объёма позволила получить следующий суммарный результат (табл.1).

3. ОБЩИЙ ВЫВОД

Одна из главных задач управления предприятием состоит в том, чтобы наиболее точно определить, в условиях неопределённости и риска, что и в каких количествах оно может продавать на рынке. Для ТПС эта задача сводится к тому, чтобы определить, что требуется закупать, выбрать те изделия, которые пользуются или будут пользоваться в будущем наибольшим спросом у потребителей, и обеспечить получение необходимой прибыли.

План, представляет собой намеченную систему мероприятий, предусматривающую порядок, последовательность, ответственность и сроки выполнения работ. Обоснованной является и характеристика плана как системы взаимосвязанных решений, направленных на достижение желаемого будущего

В условиях развития рыночных отношений процесс планирования товарооборота начинается с глубокого и всестороннего анализа товарооборота и определения объема продаж по товарным группам. кроме этого план должен быть комплексным.

4. ПУБЛИКАЦИИ ПО ТЕМЕ ИССЛЕДОВАНИЯ

Основные положения диссертации нашли отражение в следующих работах автора:

1. Семенков М.Ю. Основные направления развития деловой активности

предприятий торговли // Управление персоналом. Проблемы экономики и

права. Сб. науч. тр. / Под ред. д.и.н., проф. Петрова В.В. - СПб.: СПбИУП,

2004. - 0,3 п.л.

- Семенков М.Ю. Проблемы построения системы управления товарооборота торгового предприятия // Юридическая наука: прошлое и современность: Сб. науч. тр. - СПб.: Аналитический институт гражданских прав и судебных экспертиз, 2005. - 0,4 п.л.

- Семенков М.Ю. Технология прогнозирования и планирования финансово-экономической деятельности предприятия // Государство и право: история и современность: Сб. науч. тр. / Ред.кол.: проф. В.М. Чибинёва (отв. ред.) и др. - М.: Издательская группа Юрист, 2006. - 0,9 п.л.

4. Семенков М.Ю. Анализ, как инструмент воздействия на финансово-

экономическую деятельность предприятия. Его методы и технологии //

Государство и право в XXI веке: Сб. науч. тр. / Ред.кол.: проф. В.М. Чибинёва

(отв. ред.) и др. - М.: Издательская группа Юрист, 2006. - 0,4 п.л.

19

5. Семенков М.Ю. Проблемы определения экономической природы отношений, возникающих в процессе уплаты налога через банк торговыми предприятиями // Банковское право, 2006. - № 5. - 0,4 п.л.

Авторефераты по темам >>

Авторефераты по экономике