Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Моделирование макроэкономического доминирования

Автореферат кандидатской диссертации по экономике

На правах рукописи

АРХИПОВ Андрей Анатольевич

МОДЕЛИРОВАНИЕ МАКРОЭКОНОМИЧЕСКОГО ДОМИНИРОВАНИЯ

Специальность 08.00.13 Математические и инструментальные методы экономики

АВТОРЕФЕРАТ

диссертации на соискание учёной степени

кандидата экономических наук

Санкт-Петербург 2009

Работа выполнена на кафедре Исследования операций в экономике имени Ю.А. Львова ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

Научный руководитель

- доктор экономических наук, профессор Соколов Валентин Николаевич

Официальные оппоненты

- доктор экономических наук, профессор Медников Михаил Дмитриевич

Ведущая организация

- кандидат экономических наук, доцент Ермоленко Константин Юрьевич

- ГОУ ВПО Санкт-Петербургский государственный университет экономики и финансов

Защита состоится л25 июня 2009 г. в _____ ачасов на заседании

диссертационного совета Д 212.219.05 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата д. 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр. д. 103а

Автореферат разослан л25 мая 2009 г.

Учёный секретарь диссертационного совета, кандидат экономических наук, профессор

В.М. Корабельников

3

Общая характеристика работы

Актуальность исследования

В настоящее время очень активно проходит процесс глобализации, то есть стирание экономических границ, что подразумевает отсутствие преград для движения капитала как основного фактора производства. В такой ситуации возникает прецедент для существования эффекта макроэкономического доминирования, то есть влияния одной экономики на другие.

Россия, как страна не так давно вступившая на путь капиталистической экономики, но уже активно принимающая участие в международных финансовых отношениях, испытывает на себе все положительные и отрицательные последствия своего положения.

Как показали недавние события (мировой финансовый кризис), интеграция капитала может оказывать сильное негативное влияние не только на ту страну, в которой появились проблемы в экономике, но и на все остальные, так или иначе связанные с ней страны.

В первую очередь, кризисная ситуация нашла отражение на фондовых рынках, продемонстрировав значительную взаимосвязь этих сегментов мирового финансового рынка, которые первые реагируют на ухудшение ситуации в экономике.

Нельзя сказать, что взаимосвязь рынков проявилась только в критической ситуации 2008 года. Как показывают эмпирические наблюдения, фондовые рынок России на протяжении практически всего свое цивилизованного существования, точной отчёта которого можно считать 1 сентября 1994 года, когда начал свой отсчёт индекс биржи РТС, подвергался влиянию извне, то есть эффекту доминирования со стороны более развитых фондовых рынков.

Несмотря на такой явно выраженный эффект, сложно найти работы, в которых была проведена попытка измерить взаимосвязь фондовых рынков различных стран и регионов.

Кроме того, возникла необходимость внести дополнения в существующую теоретическую базу по возникновению рыночных рисков, которым подвергаются не только акции отдельных компаний, но и региональные фондовые рынки в целом.

Предпосылками для этого послужило определение состояния фондового рынка с помощью индексов, в которых страны и компании с большой долей вхождения могут формировать серьёзные рыночные риски. В связи с этим появились страны, которые занимают доминирующее положение, как на фондовом рынке, так и в международных экономических отношениях.

Основные теории поведения инвесторов и принятия инвестиционных решений были выдвинуты и рассмотрены в работах Е. Фамы, идеолога теорииаа эффективныхаа финансовыхаа рынков,аа Ч.аа Доу,аа основоположником

4

технического анализа, а также Г. Марковицем, разработчиком теории портфеля. Иммануил Валлерстайн сформулировал концепция мироэкономической гегемонии. Согласно ей, гегемония возникает при наличии торгового, политического и финансового доминирования. В представленной работе рассматривается одна из составляющих макроэкономического доминирования - финансовая гегемония.

Эти работы с разных сторон описывают процесс принятия решений на финансовых рынках, однако упускают возможность взаимосвязи международных фондовых рынков.

Цели и задачи исследования

Основными целями диссертационного исследования являются:

- Разработать модели, которые на теоретическом уровне демонстрировалиа возможныйаа источник наличия макроэкономического доминирования, а также причины её в озникнов ения.

- Разработка моделей, которые позволяют оценить влияние финансовой системы на развитие национальной экономики, а также на экономики зарубежных стран.

- С помощью существующего математического аппарата рассмотреть взаимосвязь фондовых рынков различных стран и регионов.

- Определить тесноту взаимосвязи фондовых рынков различных стран и регионов, а также рассмотреть изменение ситуации с течением времени, на различных временных интервалах, при разных рыночных условиях.

Объект исследования

В представленной работе объектом исследования являются фондовые рынки различных стран и регионов, которые представлены своими индексами, между которыми проявляются доминирующие взаимосвязи. Также в рассмотрение попадает финансовая система страны.

Предмет исследования

Теории оценки цен акций и поведения инвесторов на фондовом рынке. Также в качестве предмета исследования используются факторные модели фондовых индексов, модели экономического роста с оптимизацией потребительской полезности с участием иностранного капитала и модели богатства.

Научная новизна диссертационного исследования заключается в следующем:

5

- Конкретизированоаа понятие макроэкономического доминирования, что позволило расширить теоретическую базу для принятия инвестиционных решений.

- Предложена новая концепция, которая описывает поведение фондовых рынков стран и регионов, различающихся как по региону местонахождения, так и по уровню развития экономики. Это позволило расширить математический аппарат по прогнозированию поведения фондовых рынков.

- Разработана индексная модель, иллюстрирующая возможность и причину возникновения доминирующего эффекта на международном рынке акций, что может быть использовано для принятия решений на международном фондовом рынке.

- Разработана модель экономического роста, которая демонстрирует влияние степени развития финансовой системы на поведение потребителя, рост промышленного производства, роль банков и состояние сальдо торгового баланса, что позволят прогнозировать развитие экономики страны.

- Доказана взаимосвязь фондовых рынков различных стран и регионов через взаимосвязь страновых индексов акций, что может быть использовано для определения структуры инвестиционного портфеля.

Практическая значимость работы заключается в возможности использования выводов, полученных в ходе исследования, для принятия инвестиционных решений. В частности, были разработаны и апробированы факторные модели индексов, позволяющие определить доли вхождения инструментов в инвестиционных портфель при условии неразглашения данных о его структуре. Построенные факторные модели анализа позволяют прогнозировать корреляционную взаимосвязь мировых фондовых рынков.

Апробация и внедрение результатов исследования. Основные положения диссертационного исследования, а также второстепенные ветви этой работы, были представлены на конференциях и на кафедральном семинаре. Кроем того, результаты исследования включены в курс Математические методы финансового анализа. Практические результаты работы используются в принятии инвестиционных решений в компании ООО Альянс-Инвест.

Публикации

По теме диссертационного исследования было опубликовано 4 статьи общим объёмом 1 авторский лист.

Структура диссертационной работы

6

Диссертация состоит из введения, трёх глав, заключения и списка использованной литературы.

Во введении сформулированы актуальность исследования, его цели и задачи, определены предмет и объект исследования, а также основные задачи, требующие решения, раскрыта научная новизна и практическая значимость работы.

В первой главе Роль и место инвестиционного процесса в возникновении макроэкономического доминирования проведён анализ сущности инвестиций, их основных форм, приведена их классификация. Рассмотрена структура инвестиционного процесса, его участники, роль участников и их мотивы. Поскольку макроэкономическое доминирование может проявляться через международные инвестиции, рассмотрение инвестиционного процесса представляет особую важность для исследования.

Кроме того, проведён анализ основных теорий оценки стоимости акций и поведения инвесторов. В анализ включены критический взгляд на теорию портфеля, основы которой заложил Г. Марковиц, модель оценки финансовых активов и теория арбитражного ценообразования. В качестве дополнительной теоретической основы, из которой исходил автор этой работы, были рассмотрены основные понятия концепции макроэкономического доминирования, предложенной Иммануилом Валлерстайном.

В первой части также проведён анализ моделей экономического роста. В исследование были включены неоклассическая модель экономического роста Солоу, модель Рамсея-Касса-Купманса, модель макроэкономической динамики Харрода-Домара. Кроме классических моделей экономического роста, были проанализированы работы современных исследователей в этой области. Помимо моделей экономического роста, была рассмотрена модель потребления и сбережения, так называемая модель богатства, на основе которой составлялось теоретическое исследование во второй главе. Модели экономического роста и модель богатства важны для определения того, каким образом степень развития национальной финансовой системы может создавай эффект макроэкономического доминирования.

Во второй главе Модели оценки влияния финансовой системы страны на состояние национальной экономики, а также экономики зарубежных стран и их фондовые рынки, были сформулированы модели, которые иллюстрируют:

Х Механизмы, с помощью которых уровень организации финансовой системы страны, а также степень развития фондового рынка могут влиять на связанные торговыми и финансовыми связями страны и регионы.

7

- Модель доминирования на фондовом рынке на основе индексного подхода к рынку.

- Модель, которая демонстрирует, каким образом страна с высоким уровнем развития финансовой системы, то есть рыночно-ориентированной финансовой системой, может оказывать доминирующее влияние на международной арене.

В третьей главе Исследование взаимосвязи финансовых рынков, на основе реальных исторических данных проводится апробация теоретических моделей.

В этой части работы на примере индексов семейства MSCI рассматривается взаимосвязь индексов фондовых рынков различных стран и регионов с различных точек зрения.

Первоначально делается проверка существующими статистическими методами корреляции фондовых рынков различных стран через корреляцию доходности индексов.

Проверяется возможность использования лагов в анализе рядов динамики индексов, а также использование квартилей для более детального исследования различных рыночных состояний.

Проводилось построение факторных моделей индексов, с помощью которых делалась попытка определить структуру закрытого индексного портфеля.

В заключении были подведены итоги проделанной работе, сформулированы выводы из достигнутых результатов, проведена оценка их практической значимости.

Основное содержание диссертации 1. Постановка цели диссертационного исследования

Целью данной работы является моделирование условий, при которых возникает эффект макроэкономического доминирования. Под макроэкономическим доминированием мы подразумеваем экономическую возможность одного государства оказывать влияние на экономику другого государства. Макроэкономическое доминирование может быть рассмотрено в более узком смысле в связи с сложностями, которые возникают при рассмотрении всей картины макроэкономического доминирование.

В рамках работы планируется изучить эффект макроэкономического доминирования через взаимосвязь фондовых рынков. Фондовый рынок - это часть финансового рынка, а в настоящее время именно финансовый сектор во многих развитых экономиках (на которые во многих случаях ориентируются и развивающиеся экономики) играет значительную роль.а Таким образом,

8

основной упор будет делаться на рассмотрение именно фондовых рынков, как одной из составляющих финансового рынка, который, в свою очередь, является элементом финансовой системы страны.

Определение механизмов, с помощью которых оказывается такое взаимодействие экономик также входит в цели данного исследования.

Кроме того, в работе планируется определить наличие взаимосвязи фондовых рынков различных стран, а также степень их взаимозависимости, а также, при наличии такой зависимости, установления причин установления взаимосвязи.

Объект настоящего исследования - мировые фондовые рынки, которые здесь представлены в качестве индексов семейства Morgan Stanley. В представленной работе проводятся исследования того, как величина и уровень развития финансового рынка отдельной страны могут оказывать влияние на положение экономики стран, с которым оно связано торговым отношениями.

Эмпирические данные могут свидетельствовать о наличии такой взаимосвязи. По тому, как закрылись основные индексы в США можно судить о том, так откроется текущий торговый день на российском фондовом рынке. Более того, по динамике движения европейских акций можно определить общую рыночную динамику российского рынка акций. Более того, эмпирически выяснена общая тенденция движения мировых фондовых рынков, а в рамках этой работы составлено статистическое доказательство этого явления.

В рамках данной работы планируется провести теоретическое обоснование взаимосвязи фондовых рынков различных стран, а также построение математических моделей, которые могли бы описать эту взаимосвязь. Выявление стран, положение рынка акций которых оказывает наибольшее влияние на другие, более слабые, рынки (и, соответственно, экономики этих стран), а также моделирование их поведения имеет как научный, так и практический интерес.

2. Модель рыночного доминирования на основе фондовых индексов

Целью создания данной модели является рассмотрение возможностей появления, развития и завершения процесса доминирования одного из фондового рынков в международной рыночной системе. Модель строится на основе распространенной методики построения индексов фондовых рынков, взвешенных по капитализации.

Рассмотрим модель рыночного индекса, состоящего из 5 элементов. К элементам отнесём составляющие индекса, то есть страновые индексы, составляющие общую мировую картину рынка.

Риски, которым подвержены составляющие странового фондового индекса, можно разделить на 2 основные категории:

9

- Индивидуальные риски

- Рыночные риски

Доходность каждого составляющего индекса имеет нормальное распределение с заданной средней доходностью и дисперсией. Доходности каждой отдельной бумаги моделируются независимо друг от друга, таким образом достигается максимальное правдоподобие моделирования поведения бумаг не подверженных рыночному риску.

Формирующийся ряд динамики имитируемых цен акций строится по следующему принципу:

At =Au-i (1+0,аа (1)

где Ац - модельное значение цены акции / в момент времени t, riit -имитируемая доходность акции / в момент времени t, имеющая нормальное

распределение, которое характеризуется математическим ожиданием У г и дисперсией D г .

После того, как были смоделированы ежедневные доходности акций, проводилось моделирование индекса.

Значение индекса в каждый момент времени рассчитывается по следующей формуле:

N

Indt = -^

г=1

Где Ind t - значение индекса в момент времени t, Ait - модельное значение цены акции / в момент времени t, N - количество акций, входящих в индекс.

Таким образом, доля акции в индексном портфеле определялась только её текущей ценой.

Было проведено несколько независимых испытаний, которые включали в себя моделирование поведения рыночных цен акций. По итогам имитаций и исследования результатов, можно сделать следующие выводы.

Основные выводы по модели можно сделать следующие.

1) Даже при наличии элементов рынка, не подверженных рыночным рискам, а подверженным только индивидуальным рискам, возникает эффект доминирования. Он заключается в том, что даже при начальных равных рыночных условиях для всех компонентов индекса, на рынок оказывают наибольшее влияние те компоненты, темпы роста которых выше. Этот эффект достигается за счёт изначального определения рынка как индекса, взвешенного по капитализации. То есть бумаги, которые при изначально равных условиях демонстрируют больший рост, нежели другие, то их влияние на рынок более значительно. Применительно к реальному рынку можно сказать, что это является подтверждением эмпирических наблюдений.

10

Американский фондовый рынок, как структура с одной из самых старых историй показал за несколько десятилетий очень сильный рост, а капитализация рынка, по сравнению с остальными странами, значительна.

2) При выявлении взаимосвязи рыночных элементов лучше

использовать скользящие средние, так как они показывают общую динамику,

а случайные колебания рядов динамики сглаживаются.

3)аа К существующим недостаткам модели можно отнести то, что

проявление высокой взаимосвязи рынка и отдельной составляющей индекса

может проявиться и без эффекта доминирования. Это может проявляться в

том случае, когда акция имеет просто высокую корреляцию с индексом, не

имея при этом большой удельный вес в индексном портфеле.

3. Модель влияния уровня развития финансовой системы страны на экономику и поведение потребителя

В настоящее время сформировалось 2 основных типа финансовых систем: рыночно-ориетированная и банковско-ориентированная. Обе эти системы различным образом влияют на экономики и, в частности, на поведение потребителя.

В основе представленной модели лежит модифицированная модель богатства. К особенностям модели можно отнести внедрение в структуру модели банковского сектора, внешнеторговых отношений и дополнительного выбора инвестора между потреблением сегодня, завтра и инвестированием сегодня.

Экономика состоит из трёх секторов: население, производственный сектор и банковский сектор. Трудоспособное население общей численностью L является поставщиком трудовых ресурсов, оно же владеет капиталом, всем или его долей, в экономике. Производственный сектор производит продукты конечного потребления. Фирма использует 2 фактора производства: труд и капитал. Население имеет стабильную численность, полностью занято в производственном секторе и получает заработную плату w. Заработная плата также неизменна, задаётся в модели экзогенно.

Капитал К ссужается фирме на рынке капитала. Фирма имеет две возможности для привлечения капитала:

1)аа эмиссия акций Кн, которыми владеет как население, так и

банковский сектор, и по которым платятся дивиденды;

2) заимствование в банке Кв, по которым идёт начисление процентных

платежей по ставке г7.

В итоге, компания может использовать для производства общий объём капитала К = КН +КВ. Степь развития финансового рынка определяется через долю капитала, которым владеет население. Оно ограничено и задаётся

экзогенно.а Доляа капитала,а которыма владеета населениеа Ад=Ч^,

11

соответственно доля капитала, которым владеет банковский сектор Яв = Ч^-

к

(рис. 1).

Реальный сектор имеет производственную функцию (Кобба-Дугласа) ? = к.]}-<*5где0<а<1. Прибыль компании рассчитывается по формуле П = Y(K,L)-wL-r:K

Потребитель максимизирует функцию полезности на всём временном интервале. При этом у потребителя если выбор между потреблением сегодня с(0), потреблением завтра с(1), инвестированием сегодня 1(0) и сбережением сегодня S(0). При потреблении увеличивается общая полезность, по сбережениям S потребитель получает доход в виде банковской ставки rB, а

12

при инвестировании население увеличивает свою долю в капитале реального сектора, получая долю от прибыли.

Средства, которые потребители направили в банк для сбережения, распределяются банком в реальный сектор в форме кредитов, по которым заёмщик (реальный сектор) платит процентную ставку гр> Гв .

Потребитель имеет общую функцию полезности U = и(с0)р жи(с1)1~р,

где и (с) - полезность от потребления с в момент времени t = (0; 1),р-мера отношения инвестора к потреблению в различные моменты времени (0<р<1). Коэффициент/) в начальных условиях ранен 0,5, то есть полезность потребления сегодня и завтра равны.

Ограничения по модели накладываются следующие:

с(0) + -^- + /(0) < Кн (0) + ВР(0) + wL(0) + Я(0) + wL0) + n0)

\ + гь\ + гь

I(0) + S(0)<wL + AHI7

(3)

Где с(0) и с(1) - соответственно потребление в 0 и 1 моменты времени, Кн(0) - начальный уровень капитала, которым владеет население, 1(0) - частное внутренние инвестирование в начальный момент времени, S(0) - сбережения населения, то есть часть денежного дохода, который складывается из заработной платы, прибыли реального сектора и платежами по ссуженным реальному сектору средствам, ВР(0) - платёжный баланс в момент времени t = 0.

Так как потребление ограничено только богатством потребителя, то может сложиться ситуация, когда производственные мощности страны не могут удовлетворять потребностям потребителя. В таком случае возникает прецедент для роста импорта.

В модели импорт не приводит к снижению объёмов производства, а вытесненные отрасли отмирают или перепрофилируются в более конкурентоспособные и, таким образом, обеспечивается поддержание темпов роста промышленного производства. Для соблюдения платёжного баланса, в качестве платы за импорт происходит процесс смены владельца капитала в экономике. При возникновении дефицита сальдо торгового баланса, возможно 2 варианта развития событий, которые учитываются в модели.

В первом случае происходит отток капитала из страны без последующего его возвращения. Как правило, такая ситуация может складываться в странах с низким уровнем развития производственной сферы.

При втором варианте развития событий, происходит возвращение капитала в страну. Ситуация в таком виде сложилась в странах с высоким уровнем развития экономики. Например, в США. Страны с высоким уровнем доходов на душу населения, развитым промышленным производством и финансовой сферы являются привлекательными с точки зрения вложения

13

средств, заработанных на растущем экспорте странами, имеющими и старящимися поддержать валюту страны недооценённой.

Представленная модель экономики с оптимизацией полезности потребителя отражает влияние степени развития финансовых рынков на поведения потребителя.

Из результатов исследования можно сделать вывод, что, развитые финансовые рынки способствуют экономическому росту национальной экономики. Помимо этого, высокий уровень богатства населения страны создаёт возможность для развития стран с меньшим уровнем богатства на душу населения.

Такой эффект можно рассматривать как дополнительную возможность для развивающихся стран получить источник для развития, однако это может вызвать определённые трудности при падении спроса в стране-импортёре.

Тем не менее, растущий уровень дефицита торгового баланса может создать дополнительные проблемы для экономики в случае, если дефицит погашается за счёт выпуска долговых ценных бумаг, в том числе и государ ств енных.

Ограниченность рассматриваемой проблемы заключается в отсутствии государственного участия, его потребления и вклада в формировании внешнего долга. Также в модель не включена ситуация вывоза капитала за рубеж без последующего его возврата в качестве портфельных инвестиций, что актуально для стран с развивающейся экономикой.

4. Исследование взаимосвязи фондовых рынков различных стран и возникновение эффекта доминирования

Данное исследование состоит из нескольких частей, в ходе которого была рассчитана корреляция фондовых индексов, использованы лаги в определении корреляции динамики индексов, рассчитана взаимосвязь рынков по квартилям доходности, а также составлены факторные модели индексов.

Корреляция фондовых индексов

Для выявления возможной взаимосвязи развитых и развивающихся рынков рассмотрим месячные исторические данные по индексам акций семейства Morgan Stanley Capital Indexes The World Index и Emerging Markets. Индексные портфели The World Index и The Emerging Markets Index составлены из акций компаний развитых и развивающихся стран соответственно (рис. 2).

14

Корреляционное поле месячных доходносгей индексов MSCI The World Index и MSCI Emerging Markets

- - 20% - -

![]()

|

ф

![]()

![]() The World Index

The World Index

Рис 2. Корреляционное поле ежедневных доходностей индексов MSCI Emerging Markets и The World Index.

Зависимость рынков развивающихся от развитых выявлена. Она прямая и эта связь усиливается при значительном падении индексов. Таким образом, можно говорить о том, что рост рынка акций в целом в развивающихся странах должен проходить при росте цены индексного портфеля по акциям развитых стран.

Использование лагов в определении корреляции рядов динамики фондовых индексов

В этой части работы мы проведём исследование эффекта доминирования на международных фондовых рынках.

В исследование включены дневные данные по индексам : USA Standard Core, Russia Standard Core, China Standard Core, United Kingdom Standard Core и Japan Standard Core за последние 4 года, в 2005 и 2009 гг. использовались полугодовые временные интервалы.

Исследование исходило из гипотезы, что ситуация на американском фондовом рынке может сказываться на фондовых рынках других стран. При этом, если будет наблюдаться запаздывание в реакции, то это найдет отражение в лаговой корреляции рядов динамики индексов.

Исследование подтвердило влияние фондового рынка США на фондовые рынки Японии, Великобритании, России и Китая. Тем не менее, нельзя утверждать, что сила этого влияния однозначна на всём временном интервале с 2005 по 2009 гг.

Такая ситуация может быть обусловлена различными состояниями рынков и факторами, которые влияют на поведение участников биржевых торгов и которые выпадают из поля зрения рассматриваемой модели. Тем не менее, в критичной ситуации, которая складывалась в 2008 году, взаимосвязь рынков проявилась особенно сильно.

15

Усиление корреляции индексов с лагом также свидетельствует о том, что ситуация на американском фондовом рынке оказывает влияние на поведение участников торгов. В явном виде это находит отражение на китайском и японском фондовых рынках, которые стабильно показывали увеличение корреляции при лаге большем или равным единице.

На российский фондовый рынок американский также оказывает влияние, однако различие уровней развития финансовых рынков этих стран снижает статистическую взаимосвязь.

Наиболее сильную взаимосвязь продемонстрировали фондовые рынки Великобритании и США, что связано со схожими уровнями развития финансовых систем стран, а также временем работы торговых площадок этих стран.

Определение взаимосвязи фондовых индексов при различной рыночной волатильности

В этой части работы было рассмотрено, при всех ли условиях поведения рынков взаимосвязь остаётся на одном уровне. Под условиями поведения рынков мы подразумеваем ежедневную волатильность, то есть доходность индексов.

Фактически подлежит практической проверке гипотеза о том, что при сильной волатильности рынков взаимосвязь между ними усиливается, тогда так при незначительных колебаниях может и не быть вывялено чёткой взаимосвязи между фондовыми индексами.

Высокая волатильность будет определяться по попадания ежедневного относительно изменения первого индекса в интервал между нулевой и первой, а также второй и третьей квартилями эмпирической функции распределения доходностей. По этим значениям доходности отбираются соответствующие элементы второго индекса.

Основываясь на результатах исследования взаимосвязи пар индексов (в качестве иллюстрации приведена только пара MSCI USA - MSCI Russia), можно сделать вывод, при высокой рыночной волатильности взаимосвязь индексов увеличивается. Этот процесс происходит даже при общем низком уровне корреляции ежедневных доходностей индексов.

Тем не менее, разбивка распределения доходности по квартилям с последующим сравнением корреляций доходностей, не даёт возможности определить какой же фондовый рынок оказывает слияние, а какой -подвергается этому влиянию.

Факторные модели индексов

В этой части работы мы, с помощью регрессионных моделей, попытались определить влияние отдельных элементов индекса на его общее поведение. Для этого используем индекс MSCI BRIC - индекс по акциям компаний крупнейших развивающихся стран - Бразилии, России, Индии и Китая. Фондовые рынки этих стран будут представлять индексы MSCI Brazil,

16

MSCIаа Russia,аа MSCIаа Indiaаа иаа MSCIаа Chinaаа соответственно. Интервал рассмотрения - 2007 год, ежедневная статистика значений индексов.

Общий вид моделей индекса MSCI BRIC будет иметь следующий вид:

IndBRIC (t) = a + b- Indcnt (0 + s(t), (4)

Где Ind вые (0 - модельное значение уровня дневной доходности индекса MSCI BRIC в момент времени t, а и Ъ - параметры модели, Ind cnt (t) -доходность одного из страновых индексов, но основе которого строится модель рынка, e(t) - погрешность модели.

Коэффициенты в модели были найдены с помощью метода наименьших квадратов.

Поочерёдно используем индексы стран, входящих в индекс MSCI BRIC для составления его модели.

В итоге, модели индекса MSCI BRIC на основе различных страновых индексов имеют следующие характеристики (табл. 1):

Таблица 1. Параметры регрессионных моделей индекса MSCI BRIC

Фактор |

a |

b |

s |

Brazil |

0,0007 |

0,5348 |

0,0210 |

Russia |

0,0011 |

0,7736 |

0,0251 |

India |

0,0005 |

0,6013 |

0,0313 |

China |

0,0006 |

0,5938 |

0,0188 |

Как видно из результатов построения моделей, наименьшее значение коэффициента поправки фактора Ъ оказалось при построении модели с помощью индекса Китая. Кроме того, среднее отклонение модели от факта оказалось также при использования китайского индекса. Это может говорить о том, Китай из всех четырёх стран больше всего оказывает влияние на индекс MSCI BRIC.

Для подтверждения этих выводов можно построить многофакторную модель индекса MSCI BRIC:

IndBRIC (t) = a + b- IndBr (t) + c- IndRus (t) + d- IndIndia (t) +

+ e-IndChn(t) + s(t)'а (5)

гдеа a,а b,а c,а d,а eа - параметрыа модели,

IndBr(t),IndRus(t),IndIndia(t),IndChn(j)аа - значениеа доходностей индексов-

факторов, s(t) - среднее отклонение модели от факта.

17

В этой модели учтены все страны, акции которых входят в состав индекса MSCI BRIC, тем не менее, не учтено изменение доли акций каждой страны в структуре индекса.

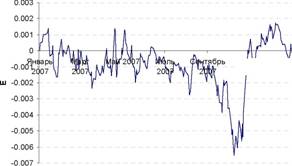

После нахождения параметров модели с помощью методов наименьших квадратов, рассмотрим значения параметров и графики динамики индекса и отклонений фактических значений MSCI BRIC от модельных (рис. 3).

а = -0,0001, Ъ = 0,2752, с = 0,2335, d= 0,1585, е = 0,3353.

График ошибки модели E(t) BRIC

|

Ноябрьа Январь 2В07аа ~ 2008 |

Рис. 3. Относительное отклонение модельных значений MSCI BRIC от

фактических

Как видно из результатов модели, соотношения индексов в общей структуре модели остались на прежнем уровне. Наибольший вклад в модель привнёс фондовый рынок Китая, затем Бразилии, России и Индии.

Представленные факторные модели наглядно показывают возможность определения основных источников рыночного риска, то есть тех составляющих, которые оказывают наибольшее влияние на рынок, через факторные модели. При составлении однофакторных моделей у компонент с большим весом в структуре индекса, скорее всего, окажется наименьший поправочных коэффициент (в наших моделях - это коэффициент Ь). В многофакторных моделях основным составляющим индекса, наоборот, будет придан больший вес.

Тем не менее, в таком подходе не исключена ошибка, которая возникает в том случае, когда составляющая индекса, входящая в него с незначительной долей, может просто подвергаться значительному влиянию рыночных рисков и обладать с ним большой корреляцией.

Основные выводы

В представленной работе были разработаны модели, иллюстрирующие влияние уровня развития финансовой системы на

18

состояние отечественной экономики, а также на состояние экономик, которые связаны с ней международными торговыми и финансовыми отношениями.

Модель взаимосвязи экономик через фондовые индексы демонстрирует, каким образом страна с высоким уровнем открытости финансовых рынков и рыночной капитализацией компаний может оказывать влияние на положение фондовых индексов других стран. Также эта модель иллюстрирует возможность возникновения доминирующего положения фондового рынка на международном рынке акций. Практическое применение модели может быть использовано для принятия инвестиционных решений на фондовом рынке.

Модель зависимости экономического роста от уровня развития финансовой системы, представленная во второй части второй главы, демонстрирует, каким образом открытость рынка капитала может влиять на экономический рост и состояние торгового баланса страны.

Эта модель также представляет практический интерес с точки зрения прогнозирования возникновения и возрастания влияния экономики, в которой происходит процесс предоставления большего доступа населения к рынку капитала.

В третьей части работы была проведена апробация индексной модели экономического доминирования на исторических данных по фондовым индексам различных стран и регионов семейства Morgan Stanley Capital Indeces.

Результат исследования показывают, что доминирование на фондовых рынках действительно существует. Тем не менее, сила этого доминирования варьируется по различным регионам, а также меняется во времени.

Было выявлено, что при общей рыночной нестабильности и высокой рыночной волатильности существует тенденция к усилению эффекта макроэкономического доминирования. При низкой рыночной волатильности взаимосвязь фондовых рынков находится на низком уровне, что может ограничить сферу применения индексной модели доминирования.

Была проведена проверка возможности использования лагов в рядах динамики фондовых индексов. Результат демонстрирует, что использование лагов оправдано по отношению к азиатским рынкам.

Факторные модели индексов позволяют выявить доли компонентов, входящих в состав индексов. С точки зрения практической значимости, эти модели можно использовать для определения долей инвестиционных инструментов в портфеле. Этот метод можно применять в тех случаях, когда известны компоненты инвестиционного портфеля, но неизвестны доли их вхождения в портфель.

19

Статьи, опубликованные в рекомендованных ВАК изданиях:

1. Архипов А.А. Модель влияния уровня развития финансовой системы на поведение потребителя // Вестник ИНЖЭКОНа. 2009. Вып. 3 (30). - 0,22 п.л.

Статьи, опубликованные в прочих изданиях:

- Архипов А.А. Взаимосвязь развитых и развивающихся рынков акций // Современные проблемы экономики, социологии и права: сб. науч. ст. асп. СПбГИЭУ. Вып. 2 / редкол.: Е.Б. Смирнов (отв. ред.) [и др.]. - СПб.: СПбГИЭУ, 2007. - 0,2 п.л.

- Архипов А.А. Практическое применение механических торговых систем // Менеджмент и экономика в творчестве молодых исследователей. ИНЖЕКОН 2007. X науч.-практ. конф. студ. и асп. СПбГИЭУ 22, 23 апр. 2003 г.: Тез. докл. / Отв. ред. Б.М. Генкин, СБ. Куцына, Т.А. Селищева, И.А. Пластуняк. - СПб.: СПбГИЭУ, 2007.- 0,13 п.л.

- Архипов А.А. Механические торговые системы как инструмент хеджирования рыночных рисков // Сборник статей конференции молодых учёных. Выпуск 5 - гуманитарные науки. / Отв. ред. Ткалич В.Л.. - СПб.: СПбГУИТМО 2009. - 0,35 п.л.

Авторефераты по темам >>

Авторефераты по экономике