Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Методология согласования интересов в процессе управления корпорированным промышленным предприятием

Автореферат докторской диссертации по экономике

На правах рукописи

Селин Игорь Владимирович

Методология согласования интересов

в процессе управления корпорированным промышленным предприятием

Специальность 08.00.05 - Экономика и управление народным хозяйством:

экономика, организация и управление предприятиями,

отраслями, комплексами (промышленность)

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Мурманск

2010

Работа выполнена в Институте экономических проблем Кольского научного центра Российской академии наук.

Научный консультант:

доктор экономических наук, профессор

Козьменко Сергей Юрьевич

Официальные оппоненты:

доктор экономических наук, профессор

Бабкина Людмила Николаевна

доктор экономических наук, профессор

Богачев Виктор Фомич

доктор экономических наук, профессор

Табурчак Петр Павлович

Ведущая организация:

Санкт-Петербургский государственный инженерно-экономический университет

Защита диссертации состоится л12 ноября 2010 года в 10 часов на заседании диссертационного совета Д307.009.01 в Мурманском государственном техническом университете по адресу: 183010 г.Мурманск, ул.Спортивная, 13.

С диссертацией можно ознакомиться в библиотеке университета.

Автореферат разослан л____ сентября 2010 года.

Ученый секретарь диссертационного совета

кандидат экономических наук а .Н. Савельев

I. Общая характеристика работы

Актуальность темы исследования. Основу любой системы хозяйствования составляют действующие предприятия, создающие продукцию и услуги как исходную точку экономических процессов. С другой стороны, не менее важное значение имеют и социальные функции предприятия: обеспечение занятости населения, создание рабочих мест, содержание объектов инфраструктуры, формирование региональных бюджетов и т.п. В этой связи управление хозяйствующим субъектом является важнейшим элементом управления всей системой национальной экономики.

Управление обычно рассматривается как обоснованное и целенаправленное воздействие со стороны субъектов управления на экономические ресурсы, осуществляемое с целью организовать их действие для получения необходимых результатов. Основным элементом, приводящим к потерям, являютсяа конфликтные ситуации. Сами противоречия выступают не только как тормоз, но и как побудительный элемент развития производства. Однако оптимальным вариантом является предупреждение конфликтов, инструментом такого предупреждения выступает согласование интересов.

Процедура согласования достаточно сложна в любой хозяйственной единице. В российской действительности она осложняется как минимум двумя группами факторов. Во-первых, переходным состоянием экономики, где набирающие силу рыночные методы причудливо переплетаются с остатками административно-потребительским менталитетом дореформенного периода. Во-вторых, значительным перестроением организационных схем, в которых подавляющее большинство крупных промышленных предприятий входит в состав компаний (корпораций). Основная специфика управленческих процессов в корпорированном предприятии состоит в том, что ряд основополагающих функций в сферах товарной и инновационной политики переходит от них к управляющим компаниям. Объективно топ-менеджмент холдинга не менее заинтересован в эффективной деятельности предприятия, чем оно само, однако, подходы к самой этой эффективности могут существенно различаться. Влияние хозяйственной единицы на управляющую компанию крайне ограничено и в значительной мере строится по технологии лоббирования.

В этих условиях основным элементом регулирования на корпорированном предприятии выступают конкурентные преимущества низкого порядка, а именно - издержки. Именно их снижение дает менеджменту предприятия возможности изыскивать дополнительные средства на совершенствование технологических процессов, управление персоналом, развитие социальной сферы и т.п. Поэтому регулированию издержек в диссертации уделено особое внимание с применением системного анализа и бюджетных методов управления.

Следовательно, управление крупным промышленным предприятием по существу представляет собой процесс постоянного согласования интересов для решения стратегических и тактических задач между собственниками, менеджментом и рабочей силой, различными структурными подразделениями и сферами деятельности. Предпринятая в диссертационном исследовании попытка системного изложения методов выявления и регулирования интересов определяет актуальность работы.

Актуальность темы определяет цель исследования.

Целью работы состоит в развитие теории и методологии согласования интересов в процессе управления промышленным предприятием, входящим в состав вертикально-интегрированного образования (корпорации).

Для достижения поставленной цели решаются следующие задачи:

- обосновать методологические основы управления промышленным предприятием, включая функции, принципы и механизм управления;

- выполнить анализ современных тенденций в формировании вертикально-интегрированных образований (корпораций) в отечественной и зарубежной экономике;

- определить необходимость и экономическую целесообразность трансформации направлений и функций управления в корпорированном промышленном предприятии;

- систематизировать методологические основы доконфликтного регулирования в процессе управления крупным промышленным предприятием, входящим в состав корпорации;

- на основе оценки экономического состояния и стратегических возможностей функционирования корпорации ФосАгро и ОАО Апатит определить основные направления совершенствования управления с использованием инструментария согласования интересов;

- выявить и структурировать направления и методы согласования внутренних интересов на промышленном предприятии;

- на основе исследования отечественного и зарубежного опыта согласования интересов в процессе управления корпорированным промышленным предприятием выполнить оценку возможностей и перспектив использования этого опыта в условиях современной России;

- обосновать возможность и целесообразность применения методов стратегического и оперативного бюджетирования как фактора согласования интересов во внешней и внутренней среде;

- на основе использования элементов бюджетирования разработать процессную модель управления издержками промышленного предприятия.

Объектом исследования является крупное промышленное предприятие, входящее в состав вертикально-интегрированной структуры (корпорации).

Предметом исследования является процесс управления корпорированным промышленным предприятием на основе методологии согласования интересов.

Исследование выполнено в соответствии с п.15.1 Паспортом специальностей ВАК Разработка новых и адаптация существующих методов, механизмов и инструментов функционирования экономики, организации и управления хозяйственными образованиями промышленности.

Степень разработанности проблемы.

Системный поиск оптимальной модели управления предприятием длится уже сотни лет. В рамках этого поиска в течение ХХ происходит трансформация от жестких принципов конвейерного капитализма к получившему свое начало в работах Г.Файоля и Е.Мэйо управлению с человеческим лицом, то есть с элементами социального партнерства. Научный анализ динамики организационных систем и поиска компромиссов между различными подходами идет непрерывно и тем не менее оставляет множество нерешенных проблем.

Комплексному исследованию вопросов управления хозяйствующими субъектами, как иногда называют предприятия, посвящены работы многих зарубежных (Альберта М., Ансоффа И., Атоса А., Вебера М., Карлоффа Б., Мескона М., Мэйо Е., Ламберта Х., Оучи В., Обэр-Крига Д., Паскаля Р., Файоля Г., Хедоури Ф. и др.) и отечественных ученых Бабкиной Л.Н., Блохина А.А., Богачева В.Ф., Виханского О.С., Горфинкеля В.Я., Клейнера Г.Б., Козьменко С.Ю., Львова Д.С., Ивантера В.В., Иващенко Н.П., Мильнера Б.И., Паппэ Я.Ш., Полтеровича В.М., Тумина В.М., Ширенбека Х.И., Цухло С.В., Яковлева А.А. и др. Особенностям функционирования предприятий в рамках корпоративных структур уделяется внимание в работах Акоффа Л., Портера М., Уотермена Р., Харрингтона Д., а также Бартенева А.Е., Гальперина С.Б., Голубева С.С., Губанова С.А., Доброва А.П., Забелина П.В., Либмана А.М., Одинцова М.В., Страхова Л.П., Табурчака П.П., Храброва И.А.

Поскольку в качестве ведущего направления деятельности на корпорированном предприятии рассматривается управление издержками и бюджетирование, отметим, что здесь исследование базировалось на трудах следующих ведущих специалистов: Ворста И., Друри К., Фостера Д., Хана Д., Хоргрена Д., Акашко А.Ф., Индукаева В.П., Каморджановой Н.А., Каретникова Е.В., Карташова И.В., Кондракова Н.П., Ткача В.И., Чумаченко Н.Г.

Что касается методологических проблем управления, построенного на поиске компромиссов, согласовании интересов работников, коллективов, структурных подразделений, различных уровней подразделения, то в подавляющем большинстве работ как самостоятельное направление они не выделяются, а достаточно сжато и ограниченно рассматриваются в различных разделах конфликтологии в работах следующих ученых: Бабосова Е.М., Ворожейкина И.Е., Громова О.Н., Дмитриева А.В., Дружинина В.В., Захарова Д.К., Запрудского Ю.Г., Карнеги Д., Мастенбрука У., Сафьянова В.И., в том числе конфликтологииа организаций - Большакова А.Г., Василюк Т.Н., Игнатовского П.В., Колосовой Р.П., Луданик М.В., Лихачевского Э.Э., Пятенко С.В. и др. Именно такая ограниченность и позволяет считать степень изученности проблемы недостаточной.

Теоретической и методологической основой исследования являются фундаментальные положения и научные работы зарубежных и отечественных ученых в области классической, неоклассической и современной теории управления, экономической теории, в том числе в части управления издержками предприятия, теории стратегического управления и общей теории конфликтологии.

Основу методологии исследования составляет диалектика, предопределяющая изучение явлений в постоянном развитии, взаимосвязи и противоречивости, что обеспечивает системный характер изучения проблем. В процессе решения задач, поставленных в диссертационной работе, были использованы общенаучные методы и логические приемы, такие как: методы комплексного и системного подхода к анализу и регулированию экономических процессов, сравнительный исторический, экспертно-аналитический и контекстный анализ, методы экономико-математического моделирования, статистические и графические методы. Их применение позволило обеспечить обоснованность проведенного анализа, теоретических выводов и практических рекомендаций.

В значительной мере диссертация базируется на материалах исследований, выполнявшихся автором по госбюджетной тематике, грантам РФФИ и РГНФ, а также по программе фундаментальных исследований Президиума РАН № 11 Научно-технический прогноз развития экономики России (2009-2011 гг.).

На защиту в диссертации выносятся следующие научные положения, составляющие стратегическую идею диссертации:

- вертикально-интегрированные структуры в условиях глобализации являются важным фактором повышения конкурентоспособности, в прогрессирующей степени охватывают (включают) все большее число отечественных промышленных предприятий, однако вопросы функционирования таких предприятий, в том числе по взаимодействию с управляющими компаниями, изучены недостаточно, в первую очередь в части перераспределения сфер (направлений) и функций управления;

- полное или частичное изъятие отдельных направлений и функций управления у корпорированных предприятий является объективным процессом централизации и кооперации, направленным на повышение эффективности товарной и инвестиционной политики, при этом у самих предприятий происходит смещение приоритетов, важнейшим из которых становится управление издержками;

- повышение эффективности системы управления предприятием, включая управление затратами, может базироваться на принципах доконфликтного регулирования с применением механизма согласования внутренних интересов;

- выявление, структуризация и согласование интересов в процессе управления промышленным предприятием является более эффективным инструментом, чем деятельность на последующих стадиях, в частности, при проявлении противоречий и устранении конфликтов;

- согласование интересов является важной задачей в управленческой деятельности корпорированного предприятия как при регулировании внутренних процессов, так и для взаимодействия с управляющей компанией;

- механизм согласования требует применения широкого спектра методов анализа и подготовки управленческих решений, к основным из которых могут быть отнесены нормативные и экспертные методы, как отвечающие полюсам этого спектра с точки зрения достоверности информации;

- в силу того, что выявление и согласование интересов в значительной части обусловлено применением информационных (нематериальных) активов, в рассматриваемом процессе вероятно получение синергетического эффекта, в первую очередь комплиментарного типа;

- бюджетирование объективно выступает важнейшим методом управления затратами предприятия, поскольку соответствует как стратегическим интересам управления на уровне корпорации, так и целям операционного управления на самом промышленном предприятии.

Научная новизна исследования определяется следующими результатами теоретического и прикладного характера:

- выявлена особенность современного этапа экономического развития промышленного производства, которая состоит в завершении перехода от отраслевойа к корпоративной структуре экономики при качественном росте значения корпораций в хозяйственном комплексе, при этома характерной чертой корпоративного сектора является очень высокая экспортная ориентация;

- доказана объективность процесса поглощения миссией вертикально-интегрированных структур в значительной мере миссий входящих в них предприятий, в связи с чем происходит существенная трансформация направлений (сфер) управленческой деятельности, при этом обеспечение конкурентных преимуществ высокого порядка переходит на уровень корпораций;

- обосновано, что в силу перехода товарной и инвестиционной политики на корпоративный уровень в корпорированных предприятиях объективно возрастает значение других направлений управления, связанных с конкурентными преимуществами низкого порядка, важнейшим из которых является управление издержками;

- на основе исследований теоретических положений, отечественного и зарубежного опыта выявлено, что согласование интересов является более эффективным инструментом по отношению к процессам по локализации и устранению конфликтов, так в этом случае уменьшается объем управленческих действий и снижается их затратность;

- разработан механизм согласования интересов на корпорированном предприятии, включающий принципы согласования, совокупность методов анализа и согласования интересов, пакет прикладных подходов в различных направлениях, таких, как бюджетирование, регулирование доходов (заработной платы), рационализация численности персонала и др.;

- обосновано, что в процессе и результате согласования интересов может быть получен синергетический эффект, в основном комплиментарного типа в результате расширения использования нематериальных активов, повышения равномерности (ритмичности) применения актива во времени и, в-третьих, выявления резервных возможностей применения ресурса, когда нет уверенности в предстоящем его использовании на основном направлении;

- предложена схема и комплекс методических подходов (административный, административно-нормативный, нормативный, экспертно-нормативный, экспертный, хозрасчетный) к регулированию численности структурных подразделений промышленного предприятия, позволяющие провести процесс оптимизации с низкой вероятностью возникновения конфликтов структурного и межличностного характера;

- разработана система сквозного бюджетирования в вертикально-интегрированной структуре, на корпоративном уровне включающая стратегическое каскадное бюджетирование, ориентированное на результат, и оперативное бюджетирование с элементами согласования интересов на уровне предприятия;

- адаптирована к горно-химическому предприятию процессная формализованная модель управления издержками с элементами бюджетирования, позволяющая определять результаты различных проектов и режимов на обогатительных фабриках, в том числе в условиях меняющегося качества поступающей руды.

Элементы новизны имеются также в обосновании для целей исследования адаптированных научных понятий: корпорированное предприятие, экономические интерес, механизм согласования интересов, нормативный метод и др.

Практическая значимость полученных результатов состоит в том, что реализация разработанных теоретических и методологических положений, методов и механизмов позволяет промышленным предприятиям обоснованно формулировать свою политику в области совершенствования процессов управления на основе согласования интересов с целью повышения эффективности функционирования хозяйствующих субъектов в целом.

Полученные в ходе исследования теоретические выводы и практические рекомендации нашли применение при выработке управления решений и нормативной документации на ряде предприятий Мурманской области, в частности на ОАО Апатит, входящем в корпорацию ФосАгро. Материалы работы были использованы также при подготовке правовых актов в области промышленной политики региона.

Апробация результатов исследования. Основные результаты диссертационной работы доложены на Ученом совете Института экономических проблем КН - РАН, отдельных технических совещаниях в ОАО Апатит, а также на следующих научных конференциях: III Международной научно-практической конференции Темпы и пропорции социально-экономических процессов в регионах Севера (Апатиты, 2007), Х Международной научной конференции Россия: ключевые проблемы и решения (Москва, ИНИОН РАН, 2009), Международной научно-практической конференции Современные проблемы экономики, управления и юриспруденции (Мурманск, МГТУ, 2009), Международной научно-практической конференции Проблемы и условия перехода экономики Севера на инновационный путь развития (Мурманск, 2010), V Международной научно-практической конференции Север и Арктика в новой парадигме мирового развития. Лузинские чтения - 2010 (Апатиты, 2010) и других.

Публикации. Результаты исследования нашли свое отражение в 35 печатных научных работах, в том числе в 5 монографий и 11 статей в журналах, рекомендованных ВАК для публикации основных результатов диссертаций на соискание ученой степени доктора экономических наук. Общий объем опубликованных работ, подготовленных лично автором, составляет 38 п.л.

Структура диссертации. Работа состоит из введения, шести глав, заключения и списка использованных литературных источникова из 220 наименований, 3-х приложений, содержит 330 страниц, в том числе 46 таблиц и 21 рисунок. Схема построения диссертационного исследования приведена на рис.1.

Рис. 1. Схема построения диссертационного исследования

II. Основное содержание работы

Вертикально-интегрированные структуры в условиях глобализации являются важным фактором повышения конкурентоспособности, в прогрессирующей степени охватывают (включают) все большее число отечественных промышленных предприятий, однако вопросы функционирования таких предприятий, в том числе по взаимодействию с управляющими компаниями, изучены недостаточно, в первую очередь в части перераспределения сфер (направлений) и функций управления.

Под управлением в диссертационном исследовании понимается сознательное целевое воздействие со стороны субъектов на людей и экономические объекты, осуществляемое с целью направить их действия и получить желаемые результаты. Имея ввиду, что как процесс это прежде всего движение информации в рамках организационных структур, основными элементами которого являются уже упоминавшиеся планирование, организация, мотивация и контроль. Различают управление оптимальное и рациональное, хотя в практической деятельности смысл их достаточно близок. Управление оптимальное означает такое управление, при котором все его рычаги и методы отлажены так, чтобы интересы всех участников производственного процесса были согласованы и направлены на эффективное (оптимальное) получение результата.

Институциональная структура крупной промышленной корпорации представляет совокупность микро- и макроинститутов, то есть распространяющихся на данную корпорацию формальных и неформальных норм, правил, включая традиции группового и индивидуального поведения, отрасли и ее подсистем, предприятий, эргономические институты и т.д. Потенциальные и реальные институты, функционирующие в корпорации, образуют институциональное пространство. Институциональное пространство отрасли имеет довольно насыщенную структуру, в которой действуют как специфические для данной корпорации институты, так и проекции общенациональных институций.

Современные корпорации, как диверсифицированные многофункциональные структуры, отличаются сложностью внутрипроизводственного взаимодействия. Промышленная или товарная политика в них, в отличие от отдельных предприятий, включает рационализацию процессов производства между структурными звеньями, а также потоков сырья и товаров. Характерно, что даже у крупных промышленных предприятий, входящих в вертикально-интегрированные структуры или просто изымается ряд управленческих функций. Это требует создания адекватного экономического механизма, под которым в настоящем исследовании понимается система взаимодействия в корпорации, включая организационные структуры, их обеспечивающие.

Теория и практика современного корпоративного менеджмента выдвигают достаточно много причин для объяснения интеграции предприятий. Из анализа мирового опыта можно выделить такие основные предпосылки повышения конкурентоспособности при интеграции предприятий, как стремление к повышению качества управления и повышение его эффективности, желание снизить налоговую нагрузку, возможность диверсификации производства и использования временно избыточных ресурсов, мотив продажи вразброс и т.д. Целью интеграции является также рост капитализированной стоимости интегрированных компаний.

Основная причина реструктуризации предприятий в виде слияний и поглощений кроется в стремлении получить и усилить синергический эффект, то есть взаимодополняющее действие активов двух или нескольких хозяйствующих субъектов, совокупный результат которого превышает сумму результатов отдельных действий этих компаний. Синергический эффект в данном случае может возникнуть благодаря экономии, обусловленной масштабами деятельности, комбинированием взаимодополняющих ресурсов, минимизацией трансакционных издержек, возросшей рыночной мощью из-за снижения конкуренции (мотив монополии), взаимодополняемостью в области научных исследований и конструкторских разработок.

Многие авторы подчеркивают, что одной из предпосылок вертикальной интеграции предприятий является стремление к минимизации трансакционных издержек. То обстоятельство, что трансакционные издержки могут быть существенно сокращены и даже предотвращены в случае, если экономическая координация осуществляется не с помощью рынка, а внутри фирмы, где действует административная система управления, является фактором не только появления фирм вообще, но и их роста, в том числе по правилам горизонтальной либо вертикальной интеграции.

Вертикальная интеграция часто обусловлена технологическими связями между предприятиями и обеспечивает экономию на масштабе, консолидацию и эффективное использование ресурсов. Горизонтальная интеграция позволяет минимизировать упущенную выгоду. Диверсификацию риска и возможность опосредованно воздействовать на партнеров обеспечивает диагональная интеграция (объединение с предприятием, находящимся на другом уровне вертикального производственного цикла и выпускающим параллельные виды продукции).

Главной проблемой, которая стояла перед российской экономикой, являлся переход от отраслевой системы управления к корпоративной. Выделяют основные признаки той и другой структур, которые с некоторыми модификациями представлены на рис.1.

Отраслевая структура |

|

Корпоративная структура |

10-15 отраслей, включающих от 500 до 1 тыс. предприятий |

100-200 крупных корпораций с вертинкально интегрированными по конечной продукции отделениями Наличие в корпорации пяти и более критически высоких технологий |

|

Технологическая специализация с налинчием одной-трех критических высоких технологий в отрасли |

||

Отсутствие не только диверсификации, но и полной вертикальной интеграции (объем собственных работ по многонфункциональному комплексу составляет 1 5-25%) |

Диверсификация (объем собственных работ по функциональному комплексу составляет 80-90%; широкий ассортинмент конечной продукции) |

|

|

||

Высокий уровень межотраслевого прондуктового обмена (70-80% производинмого продукта) |

Малый объем межкорпоративных свянзей (10-15% производимого продукта в натуральном выражении) |

|

Подчиненный характер внутриотрасленвого планирования, которое зависит от народнохозяйственного. |

Развитое самостоятельное внутрикорнпоративное программно-целевое планнирование, увязанное с текущим оперантивным. |

Рис. 1. Признаки отраслевой и корпоративной структур

Если в конце прошлого века наиболее характерной структурой в отечественной переходной экономике были финансово-промышленные группы, напоминавшие конгломератные образования класса сидиката или картеля, то уже в 2004 г. вертикально-интегрированные структуры выпускали около 30% промышленной продукции РФ, то в 2008 г. этот показатель превысил 50%.

Под предприятием мы будем иметь в виду самостоятельный хозяйствующий субъект с правами юридического лица, который в установленных законом формах использует различные виды имущества и ресурсов с целью реализации продукции (услуг) и получения прибыли. С правовой точки зрения предприятие должно обязательно обладать признаками юридического лица, к которым относятся: наличие своего имущества; самостоятельная имущественная ответственность; право приобретать, пользоваться и распоряжаться собственностью; право от своего имени быть истцом и ответчиком в суде и арбитраже, иметь самостоятельный бухгалтерский баланс, расчетный и иные счета в банке.

При этом под корпорированным будет иметься в виду предприятие, включенное (вошедшее) в состав вертикально-интегрированной структуры в результате поглощения (слияния) и функционирующее в рамках корпорации.

Полное или частичное изъятие отдельных направлений и функций управления у корпорированных предприятий является объективным процессом централизации и кооперации, направленным на повышение эффективности товарной и инвестиционной политики, при этом у самих предприятий происходит смещение приоритетов, важнейшим из которых становится управление издержками.

В рамках вертикально-интегрированных компаний объективно происходит перераспределение отдельных функций управления, что является следствием процессов централизации и кооперации, направленных на повышение эффективности товарной и инвестиционной политики. В теоретическом аспекте это обусловлено тем, что на уровне корпорации переходит выбор миссии и формирование целей экономической деятельности.

В экономической литературе и управленческой практике последнего времени все чаще упоминается понятие "миссия", то есть представление о стратегических целях организации, о будущем, в которое приглашается как действующий или потенциальный клиент, так и коллектив. По существу, миссия - начальный этап стратегического планирования и управления, и основной ориентир, для достижения которого действуют все основные элементы организации рис.2.

Рис. 2. Формирование миссии и целей

В прикладном аспекте такое перераспределение связано с трансформацией видов деятельности на корпорированных предприятиях. Так, практически во всех крупных холдингах выпуск однотипной продукции осуществляется сразу на нескольких хозяйственных единицах, что определяет целесообразность централизации товарной политики и грузовых перевозок (логистики). Как правило, формируется единый инновационный центр, определяющий и финансирующий научно-технические программы в рамках всей корпорации. В этой связи модель управленческих процессов, приведенная в таблице 1, как бы распределяется на два блока, при этом блок, в котором формируются конкурентные преимущества высокого порядка (инновации, инвестиции, продажи) переходит на уровень корпорации.

Термин "товарная политика" встречается в экономической литературе, включая словари, значительно чаще, чем промышленная или любая другая составляющая экономической политики корпорации. Как правило, это комплексное понятие, включающее в себя ассортиментную политику, создание новых товаров и обоснование их к производству, исключение из программы товаров, потерявших потребительский спрос, модификацию товаров, вопросы предпродажной подготовки, товарного знака и т.п.

Товарная Стратегия простого расширения была характерна для компании ФосАгро в 2001-2003 годах, когда снижение спроса на внутреннем рынке позволило значительно увеличить экспортные поставки, к тому же по более высоким ценам. Это позволило в рамках общей товарной политики произвести модернизацию производственных и сервисных мощностей. Что касается последнего пятилетия, то для него характерна адаптационная политика гибридного профиля.

Компания ФосАгро, имея сильные позиции на внутреннем рынке, должна использовать собственные конкурентные преимущества для динамичного развития - как минимум, сохранение занятой ниши по

Таблица 1

Модель управленческих процессов промышленной компании

Виды деятельности |

Управление |

||||

Виды |

Политика (направления) |

Процессы (функции) |

Методы |

Механизмы |

|

Производство |

Стратегические Тактические Операционные |

Промышленная |

Планирование Организация Мотивация Контроль |

Экономические Аналитические Административные Нормативные Правовые Социологические Экспертные Психологические |

Реинжениринг Диверсификация Маркетинг Логистика Аутсорсинг Реструктуризация Кружки качества Бюджетирование Учет затрат Социальное партнерство Корпоративные отношения Согласование интересов Разрешение конфликтов Лоббирование |

Реализация продукции |

Товарная Сервисная |

||||

Научно-техническая |

Инновационная Качества |

||||

Инвестиции |

Инвестиционная |

||||

Потребление ресурсов |

Издержек |

||||

Перевозки, складирование |

огистическая |

||||

Финансово-кредитная |

Финансовая |

||||

Охрана окружающей среды |

Экологическая |

||||

фосфорсодержащим удобрениям в ассортиментно-объемном разрезе и расширение присутствия в секторах азотных удобрений и кормовых добавок. Одним из инструментов такого расширения выступает адаптационная политикам, ориентированная на особенности спроса в отдельных регионах Российской Федерации.

Необходимо отметить, что отечественные корпорации относительно легко пережили обвальное падение спроса на внутреннем рынке именно в переходный период за счет резкого увеличения своей экспортной ориентации. Так, в 2006 году на внешний рынок поставлялось:

в цветной металлургии - 61%,

в черной металлургии - 56%,

в нефтяной промышленности - 54%,

в газовой промышленности - 41%,

в химической промышленности 32%.

Однако максимальные поставки на экспорт осуществляли компании, производящие минеральные удобрения - около 72%, что можно считать парадоксальным в условиях крайне недостаточной обеспеченности отечественных сельхозпроизводителей. В этой связи можно отметить как высокую социальную ответственность компании ФосАгро поставку 34-35% выпускаемых удобрений на внутренний рынок, в то время как в Акроне этот показатель менее 20%.

Однако в корпорациях понятие товарной политики значительно усложняется в силу появления дополнительных элементов продуктового или функционального взаимодействия. Конечная продукция одного предприятия служит сырьем на другом, а конечная продажа товара передается третьему и так далее. При этом горизонтальная интеграция бывает крайне ограничена, управляющие воздействия поступают из единого центра. Аналогично могут быть централизованы и функции, т.е. функциональные центры ответственности едины для всех или большинства входящих в корпорацию предприятий.

За счет трансформации видовых и процессных функций у корпорированного предприятия объективно усиливается значение других направлений, важнейшим их которых автор считает управление затратами. Однако оно происходит не изолировано, а практически в условиях открытой системы, в ее качестве и выступает внутренняя среда предприятия во всем ее многообразии.

Реформистские тенденции развития отечественного менеджмента привели к радикальным изменениям в такой важнейшей сфере, как планирование, калькулирование, учет и анализ затрат на производство. При этом частично, а иногда и полностью был утрачен базовый стратегический инструмент, широко применяемый, кстати, в зарубежной практике, как нормы, нормативы и т.п. Это нанесло серьезный ущерб управляемости процессами движения всех видов ресурсов, особенно учитывая, что большинству хозяйствующих субъектов пришлось функционировать в условиях меняющейся загрузки мощностей. Поэтому важнейшим направлением в модернизации управления издержками на предприятии будет выступать совершенствование их нормируемости в системе сквозного бюджетирования.

Повышение эффективности системы управления предприятием, включая управление затратами, может базироваться на принципах доконфликтного регулирования с применением механизма согласования внутренних интересов.

Под системой управления предприятием подразумевается совокупность организационных структур и процессов в условиях открытой системы, обеспечивающая необходимые ресурсы на входе и получение добавочной стоимости, а также других необходимых результатов (рост предприятия, увеличение доли рынка, повышение качества продукции и т.п.) на выходе. Составными частями такого механизма выступают несколько групп функциональных процессов: маркетинг, инвестиции, инновации, производство, финансы, персонал и др. На рис.3 упрощенно представлен процессный механизм управления предприятием.

Рис. 3. Механизм управления предприятием

Для практической деятельности в настоящее время большое значение имеют следующие элементы управления: стратегии, структуры, системы и процедуры работы, стиль, состав персонала, сумма навыков, совместно разделяемые ценности.

Эффективность деятельности предприятия, его положение на рынке принципиально зависят от выбранной стратегии развития предприятия и стратегических типов управления. Под стратегиейпонимается определенное направление развития предприятия, план достижения его целей.

Управление крупным промышленным предприятием - сложный и противоречивый процесс, в котором результат определяется именно тем, насколько хорошо в нем учтены и согласованы самые различные факторы, как правило, выражающие состояние внешней и внутренней среды, интересы структурных подразделений, групп персонала, собственников и менеджеров, отдельных работников и т.п. При этом обычно выделяют во временном аспекте оперативные (текущие) и перспективные (прогнозные) решения.

Регулирование производственных отношений на уровне промышленного предприятия - конечная цель управляемой системы производства. В числе аспектов обеспечения функционирования управляемой системы находятся сбор, обработка и использование экономической информации об уровне издержек. В управлении затратами на производство участвуют как руководители предприятия, так и соответствующих производственных подразделений. Поэтому экономическая информация о производстве должна удовлетворять потребностям различных уровней управления.

Кроме того, управляемая система действует в реальном режиме времени, и, следовательно, информация о производстве должна быть оперативной. Эти требования предъявляются не только к натурально-вещественному состоянию производства, но и к его затратам как взаимосвязанным элементам. Такую информацию должны давать оперативный и бухгалтерский учет, в частности учет затрат на производство и калькулирование себестоимости продукции. В наибольшей мере этим требованиям отвечает нормативный метод. Создается объективная возможность оперативного управления затратами, повышается коэффициент использования данных производственного учета, обеспечиваются его информационные и контрольные функции.

Каждый собственник теперь сам решает, в какой мере и на каких направлениях он будет применять нормативные методы. При этом число применяемых норм и нормативов сократилось в разы, что часто снижает эффективность работы в сфере управления издержками и вызывает конфликтные ситуации на самых различных участках и стадиях производства.

В западной развитой рыночной экономике в последние десятилетия постоянно усиливаются управленческие функции бухгалтерского учета. На основе информации управленческого учета принимаются оперативные, тактические, стратегические решения как в производственной сфере, так и в области финансов и регулирования. Эта современная тенденция развития бухгалтерского учета проявлялась в постоянном повышении значения учетной информации, совершенствовании форм и методов обработки и использования данных учета для управленческих целей.

Здесь необходимо отметить, что экономическая литература намного чаще рассматривает проблемы управления конфликтами, чем интересами, по довольно простой, на наш взгляд причине. Конфликт - это ставшее понятным и открытым столкновение интересов, где уже ясно, что и как регулировать. Интересы же выявляются значительно сложнее и соответственно труднее на них влиять.

Представляется необходимым ввести понятие линтереса как экономической категории. Но сначала приведем общее определение:

интерес (экон., соц.) - реальная причина действий, лежащая в основе мотивов, идей, побуждений участвующих в них индивидов, групп, организаций и т.п. Интерес (психол.) - отношение личности к предмету (явлению) как к чему-то для нее ценному, привлекательному.

Под экономическим интересом для целей настоящего исследования мы будем понимать объективные побудительные мотивы экономической деятельности, связанные со стремлением людей и их групп к удовлетворению материальных и духовных потребностей. При этом согласование личных, групповых, коллективных, общественных интересов выступает основой построения эффективного хозяйственного механизма, стимулирующего интенсивное развитие каждого предприятия и экономики в целом.

В методическом аспекте необходимо различать подходы, связанные с выявлением и анализом интересов, а также методы, обеспечивающие их согласование и регулирование. Наиболее типичными представителями первой группы являются экспертные и социологические методы, а второй - нормативные и административные.

Можно отметить, что под механизмом управления в исследовании подразумевается способ организации производства со свойственными ему формами и методами, экономическими стимулами и правовыми нормами. Соответственно под механизмом согласования экономических интересов, как составной части этой системы, будут выступать принципы, методы и формы определения и согласования интересов, формирующие стимулы улучшения производственной деятельности.

Методической основой механизма согласования интересов выступают определенные принципы, к основным из которых можно отнести:

принцип научности, который подразумевает необходимость системного подхода к анализу, а с другой - комплексности при согласовании интересов, включающей всесторонний подход с точки зрения факторов и сил, действующих в данной сфере;

принцип компромиссности, в соответствии с которым при сопряжении сил никогда не может быть найдено решение, полностью устраивающее всех. Требуется определенное равновесие и баланс, что ведет к сближению и сотрудничеству, так и того, что нарушает партнерские отношения;

принцип структурности, то есть при анализе и согласовании интересов должна быть определена их структура по сферам и функциям, позволяющая определить необходимые методы, а также иерархия интересов по степени важности и уровню рассогласования, дающая возможность определить очередность процедур согласования;

принцип единства экономических и социальных целей, который предусматривает, что организация процессов, направленных на минимизацию затрат, рост конкурентоспособности и прибыльности компании должна обеспечивать в то же время гуманизацию трудовой сферы, создание условий для полноценной трудовой деятельности, быть понятной для структурных подразделений и членов коллектива;

принцип эффективности означает, что процедуры анализа и согласования интересов должны быть экономически оправданы, то есть быть выгоднее, например, чем доведение ситуации до стадии конфликта с последующим разрешением методами конфликтологии, например, трудовых споров.

Выявление, структуризация и согласование интересов в процессе управления промышленным предприятием является более эффективным инструментом, чем деятельность на последующих стадиях, в частности, при проявлении противоречий и конфликтов.

Производство минеральных удобрений во многом зависит от качества сырья, Россия обладает одним из самых крупных резервов экологически чистых фосфатных руд в мире. Они сосредоточены на Кольском полуострове в Хибинском горном массиве и представлены крупнейшими в мире апатит-нефелиновыми месторождениями, разработкой которых занимается базовое предприятие компании ФосАгро - ОАО "Апатит". Оно является основным поставщиком апатитового концентрата для всех предприятий, производящих фосфоросодержащие удобрения.

Таблица 2

Крупнейшие предприятия по производству фосфорных удобрений*

Компания |

Производство в 2006 г., в процентах |

"Аммофос" |

34.8 |

"Балаковские минеральные удобрения" |

15.8 |

Холдинговая компания "Акрон" |

12.2 |

Компания "Еврохим" |

12.0 |

Прочие |

25.2 |

Итого: |

100 |

*В пересчете на стопроцентное содержание питательных веществ.

В настоящее время в структуре подтвержденных мировых запасов апатитовых руд доля хибинских месторождений составляет около 30%. Запасы апатито-нефелиновых руд на 01.01.2004 г. представлены в табл.3. Негативным фактором является то, что за 80-летнюю историю эксплуатации месторождения в значительной мере отработаны наиболее богатые руды и доступные к извлечению открытым способом. Это обуславливает постоянный рост затрат предприятия, включая капитальные.

Таблица 3

Запасы апатито-нефелиновых руд на 01.01.2008 г., млн.т

Запасы |

Кировский рудник |

Расвум-чоррский рудник |

Центнральный рудник |

Восточнный рудник |

Всего |

Балансовые |

999,6 |

381 |

63,6 |

809,9 |

2254,1 |

Промышленные, всего |

827,8 |

314,3 |

58,6 |

692,8 |

1893,5 |

из них: |

|||||

вскрытые |

251,5 |

34,5 |

18,7 |

22,5 |

327,2 |

готовые к выемке |

2,9 |

1,8 |

2 |

1,2 |

7,9 |

в том числе: |

|||||

на действующих подземных горизонтах |

250,6 |

42,9 |

293,5 |

||

на строящихся подземных горизонтах |

78,3 |

47,4 |

125,7 |

||

в пределах существующих проектных контуров карьеров |

4 |

0,1 |

58,6 |

183 |

245,7 |

Перспективные |

494,9 |

223,9 |

- |

509,8 |

1228,6 |

На основе методологии SWOT в диссертации для ОАО Апатит был произведен системный анализ состояния предприятия, идентификация и сопоставление внутренних преимуществ и слабых сторон ОАО Апатит, внешних благоприятных возможностей и внешних угроз развития компании.

Таблица 4

Оценка внутренних слабых и благоприятных возможностей ОАО Апатит

Слабые стороны |

|

Возможности |

|

|

Комплексное использование апатито-нефелиновых руд |

Повышение полноты выемки полезных ископаемых, снижение потерь и разубоживания при добыче |

||

|

Внедрение достижений НТП |

|

Плохой психологический климат в коллективе |

|

ОАО Апатит является градообразующим предприятием |

|

Формирование корпоративной культуры, внедрение современных принципов менеджмента |

|

Увеличение себестоимости продукции |

|

Увеличение объема реализации продукции |

Снижение фондоемкости продукции |

||

Финансовое положение предприятия |

|

|

Монопродуктовая структура производства |

|

Диверсификация производства |

Как видно из таблицы 4, в качестве системного недостатка выступает плохой психологический климат в коллективе, поэтому важным инструментом управления выступают социологические методы.

Опросы, проведенные на предприятии в 2008 г., показали, во-первых, не только слабую информированность такой основной категории персонала, как рабочие, но и крайне недостаточную их заинтересованность в делах предприятия вообще. Только 15% из них проявляет постоянный интерес, при этом основным источником информации является общение с коллегами по работе, а совсем не официальные материалы.

Характерен очень высокий разброс степени доверия к различным источникам получения информации. Так, только у 11% рабочих вызывает доверие информация, получаемая от руководителей предприятия (цеха), но 44% из них доверяют непосредственным руководителям (мастеру, начальнику участка, отдела и т.п.). У служащих другая пропорция - 50% и 33%, т.е. они более склонны доверять высшему руководству.

Таблица 5

Как вы оцениваете положение на ОАО Апатит в соответствии с получаемой вами информацией?

Вариант ответа |

Руководители |

Специалисты |

Рабочие |

Служащие |

Общая |

|

8,33% |

- |

- |

- |

2,1% |

|

16,66% |

25% |

18,47% |

33,33% |

23,4% |

|

66,66% |

65% |

52,17% |

50% |

58,5% |

|

8,33% |

5% |

13,04% |

16,66% |

10,8% |

|

8,33% |

- |

16,30% |

- |

6,2% |

|

- |

5% |

- |

- |

1,2% |

Как видно из табл.5, практически шестьдесят процентов опрошенных отмечают, что хотели бы видеть больше позитива в деятельности предприятия, причем самые высокие показатели в таких группах, как руководители среднего звена и специалисты. То есть категории, в значительной, если не доминирующей степени определяющие эффективность управленческих процессов.

Однако в ходе массовых опросов в связи с проблемами как организационного, так и финансового порядка не выделялись группы интересов по отдельным функциональным направлениям. Такая работа была проведена в обогатительном комплексе предприятия с применением экспертных методов. При этом применялась трансформированная группировка персонала, в которой специалисты и служащие были объединены в группу инженерно-технических работников, а руководители, наоборот, разделили на две группы. При этом ранжирование интересов не проводилось, то есть все они с точки зрения экспертов выступали, как равнозначные (табл.6).

Таблица 6

Структура внутренних интересов на промышленном предприятии

Направление интересов |

Характер интересов по группам персонала |

|||

Рабочие |

Инженерно-технические работники |

Начальники участков (отделов) |

Начальники цехов |

|

Управление предприятием |

Общая инфорнмация |

Общая и вся функнциональная инфорнмация |

Общая информанция и производнственный участок |

Распределение ресурсов |

Управление ценхом |

Обсуждение долговременнной стратегии и тактики |

Участие в разранботке функционнальных вопросов |

Распределение ресурсов |

Оптимальное обеспечение ренсурсов между участками |

Управление учанстком (бригадой) |

Распределение ресурсов |

Обеспечение функнций |

Обеспечение вынполнения заданий |

Организация контроля за иснпользованием ресурсов |

Условия труда |

ичная безонпасность |

Обеспечение функнций |

Обеспечение безопасных услонвий на участке |

Организация контроля |

Условия отдыха (отпуска) |

Предоставление в удобное время нужной прондолжительности |

Предоставление в удобное время нужной продолжинтельности |

Обеспечение вынполнения задания |

Обеспечение сонгласованной ранботы участков и цеха |

Условия оплаты труда |

Высокий заранботок с больншим удельным весом тарифной части |

Высокий заработок с большим удельнным весом тарифнной части |

Влияние на занработную плату для обеспечения выполнения занданий |

Определение уснловий оплаты для основных категонрий персонала с высокой перенменной частью |

Отношения собнственности |

Нет |

Приобретение акнций при достаточнной доходности |

Приобретение акций при достанточной доходнонсти |

Приобретение существенной доли акций, в т.ч. цехом |

Социальные ганрантии |

ичные социнальные гараннтии |

ичные социальнные гарантии |

Возможность влиять на распренделение на учанстке (в отделе) |

Возможность влиять на распренделение для цеха |

Хотелось бы обратить внимание на еще одну особенность таблицы 6, в которой характеристики обладают определенной кумулятивной способностью, в том плане, что интересы первой и второй группы как бы добавляются к третьей и четвертой.

"Рассогласования" интересов - не умозрительные варианты, а довольно часто встречающиеся на практике. На рис.5 показано, почему процедура согласования интересов гораздо более эффективна, чем устранение конфликта.

1) расхождение интересов

аа

2) конфликтная ситуация

а Рис. 5. Согласительные процедуры в различных вариантах расхожденийДействительно, в первом случае диагностика и поиск необходимого решения начинается на более ранней стадии, в результате чего расхождение не заходит в зону так называемых коренных интересов, где согласование всегда протекает более болезненно. Но главное даже не в этом. При устранении конфликтной ситуации всегда присутствует сам факт конфликта, следовательно, и его последствия. То есть во втором случае полный перечень согласительных процедур все равно необходимы, но к ним добавляется необходимость устранения негативных последствий конфликта, что нередко намного труднее, чем поиск устраивающего обе стороны решения.

Согласование интересов является важной задачей в управленческой деятельности корпорированного предприятия как при регулировании внутренних процессов, так и для взаимодействия с управляющей компанией.

Анализ основных показателей состояния и эффективности использования основных фондов приведен в табл. 7. На ОАО Апатит уже в ближайшей перспективе существенно возрастут как эксплуатационные, так и капитальные затраты, что обусловит необходимость перераспределения финансовых потоков в рамках корпорации в условиях относительной стабильности цен на мировых рынках. Во внутренних процессах предприятия важнейшей задачей выступает снижение издержек, так как себестоимость апатитового концентрата в 2010 г. может превысить 30 руб./т, то есть вырасти по отношению к 2003 г. более чем на 30%.

Таблица 7

Показатели использования основных фондов АО Апатит

№ |

Показатели |

2003 г. |

2004 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

1. |

Фондоотдача, руб/руб. |

0,59 |

0,58 |

0,57 |

0,56 |

0,55 |

0,54 |

2. |

Капвложения, млн. дол. |

68,41 |

81,52 |

76,86 |

87,66 |

86,19 |

67,79 |

3. |

Себестоимость апатитонвого концентрата, дол/т |

22,4 |

23,9 |

25,3 |

26,5 |

27,3 |

27,9 |

4. |

Себестоимость нефелинонвого концентрата, дол/т |

16,3 |

17,0 |

17,8 |

18,6 |

19,2 |

19,8 |

Можно отметить критическое снижение производительности труда на предприятии в первые пять лет реформ. В последующем ситуация несколько улучшилась, однако и в настоящее время этот показатель в 2 раза уступает уровень 1990 года (табл.8). Поэтому рационализация численности является важной задачей в деятельности предприятия и одновременно крайне болезненной, поскольку затрагивает как межструктурные, так и, в массовом порядке, межличностные отношения.

Таблица 8

Основные показатели работы ОАО "Апатит"

Показатели |

Ед. изм. |

Данные по годам |

||||||

1985 |

1990 |

1994 |

1995 |

1996 |

2001 |

2008 |

||

Добыча руды |

млн т |

53.2 |

59.5 |

19.6 |

19.7 |

21.1 |

26.6 |

28.0 |

Вскрыша |

млн т |

69.2 |

86.3 |

32.5 |

32.5 |

30.9 |

52.8 |

56.2 |

Производство концентрата: апатитового нефелинового |

млн т млн т |

19.3 1.7 |

20.1 1.7 |

6.06 0.98 |

6.9 1.0 |

7.0 0.84 |

8.45 0.90 |

8.59 1.05 |

Численность, в том числе ППП |

т.чел. т.чел. |

22.1 17.51 |

22.2 16.71 |

13.50 12.45 |

14.95 13.80 |

14.54 13.41 |

14.85 13.85 |

14.91 13.91 |

Производительность труда |

|

|

|

|

|

|

|

|

по апатитовому концентрату |

т.чел. |

1102 |

1204 |

487 |

507 |

522 |

610 |

618 |

по нефелиновому концентрату |

т.чел. |

97 |

102 |

79 |

73 |

60 |

65 |

75 |

Показатели соотношений |

|

|

|

|

|

|

|

|

Вскрыша на 1 тонну добытой руды |

т/т |

1.30 |

1.45 |

1.66 |

1.57 |

1.47 |

1.98 |

2.06 |

Руда на одну тонну выпуска апатитового концентрата |

т/т |

2.76 |

1.96 |

3.23 |

2.96 |

3.01 |

3.15 |

3.25 |

Затраты на добычу и складирование вскрыши и на укладку хвостов составляют до 19,6% в себестоимости апатитового концентрата. На каждую 1 т готовой продукции образуется и накапливается более 6 т промышленных отходов (вскрышные породы и отвальные хвосты). Используется 2-4% вскрышных пород от общего объема годового накопления.

Основными потребителями апатитового концентрата являются российские заводы по производству минеральных удобрений, главные из которых - Аммофос (г.Череповец), "Акрон" (г.Великий Новгород) и Воскресенские минудобрения. Объем поставок на российские предприятия составляют до 59% от общего объема, на заводы стран СНГ - 11%, в Прибалтику - 9% и в страны Дальнего Зарубежья - 21%. Потребителем нефелинового концентрата являются предприятия России.

Как уже было показано выше, в корпорированном предприятии лизымается значительная часть управленческих функций (направлений деятельности), таких, как товарная, инвестиционная и инновационная политика. В силу объективных преимуществ централизации они переходят в ведение управляющей компании, и защищать свои интересы предприятию здесь достаточно трудно, но возможно перечисленные выше направления обеспечивают так называемые конкурентные преимущества высокого порядка и обеспечиваются самой корпорацией ФосАгро.

К ведению предприятия, в том числе ОАО Апатит, относится обеспечение конкурентных преимуществ низкого порядка, а именно - снижение (стабилизация) издержек. Это достаточно болезненный процесс, охватывающий практически все сферы деятельности и все структурные подразделения, относимые нами к механизму согласования внутренних интересов. Примерная схема рассмотренного взаимодействия приведена на рис.5.

В стратегической перспективе интересы предприятия, особенно устойчиво работающего, и корпорации, как правило, совпадают: это, как правило, повышение прибыли, расширение рынков сбыта и т.п. Для этого необходимо обеспечение конкурентоспособности продукции, и здесь уже могут возникать определенные несовпадения. Как из экономической теории, так и из практики известно, что предприятие объективно сопротивляется любым инновациям, которые нарушают, как правило, обычный режим работы. Сопротивление это преодолевается внешними обстоятельствами: давлением рынка, в корпорированном предприятии передающимся через управляющую компанию.

Еще в больше мере противоречия проявляются при взаимодействии в краткосрочном периоде. Любое предприятие заинтересовано в высоком уровне обеспеченности ресурсами, в наличие резервов, особенно учитывая, что соотношение цены продукции и издержек определяется на уровне корпорации для предприятия не всегда в понятном и открытом порядке. Недостаток ресурсов может обуславливать для предприятия низки уровень заработной платы, а, значим, проблемы с приемом и закреплением высококвалифицированных кадров, социальную напряженность в коллективы, снижение производственного потенциала.

Рис. 5. Согласование интересов в управлении корпорированным предприятием

Однако возможности защиты своих интересов у предприятия перед управляющей компанией крайне ограничены и, по существу, проявляются всегда по двум направлениям:

- корпоративные отношения, т.е. доказательное отстаивание своих позиций на всех этапах и стадиях согласования производственной (инвестиционной, инновационной и др.) программ;

- оббирование, т.е. применение воздействий, в том числе личностных, например, в органах государственной и региональной власти, общественных организациях, средствах массовой информации и т.п. К этому же виду мы относим личные отношения в рамках самой корпорации.

Как уже отмечалось, часто в рамках взаимодействия присутствует нерешенный конфликт интересов. Одним из методов решения может быть и предание его гласности в соответствующий момент Упрощенная схема лоббирования приведена на рис. 6.

Рис. 6. Примерная схема лоббирования интересов предприятия

Здесь бы хотелось кратко остановиться на последнем пункте, а именно - на корпоративных отношениях. Отметим еще раз, что мы понимаем их значительно шире, чем стандартную "триаду" (акционеры-совет директоров-правление), хотя и она чрезвычайно важна по нескольким причинам.

Во-первых, сам блок стратегического планирования в значительной мере зависит от миссии и целей предприятия. То есть видит ли совет директоров и правление, и в какой мере согласованно, свой бизнес социально ответственным. В какой мере они готовы идти на компромисс экономических и социальных интересов, т.е. не ставит ли совет директоров, как выразитель интересов собственника, задачу максимизировать прибыль всеми доступными средствами, в том числе за счет снижения заработной платы и социальных выплат. Конечно, высший менеджмент предприятия, как более зависящий от состояния отношений в коллективе, может отстаивать интересы наемных работников, но возможности эти весьма ограничены.

Во-вторых, конфликты в сфере корпоративных отношений как по внешним, так и по внутренним интересам бывают весьма чувствительны. Как уже отмечалось, любой менеджмент, включая высший, объективно заинтересован в ненапряженных планах, т.е. в наличие излишних ресурсов. Точно так же он негативно относится к контролю за собой и стремиться его уменьшить. Конечно, терпимость менеджмента к напряженным планам можно повысить системой стимулирования, а контроль воспринимать как нечто неизбежное. Но для этого нужны соответствующие подходы, а они в короткие сроки не создаются, так как должны быть адаптированы к условиям конкретной компании.

Основную трудность составляет не разработка методических положений опросов и экспертиз, а само их проведение. Причем в части социологических опросов оно обусловлено высокой трудоемкостью и затратностью, а в части экспертиз - ограниченными возможностями для частого привлечения экспертов. Так, в совете директоров ОАО Апатит такую работу в 2007-2008 гг. удалось провести только два раза. Не останавливаясь на полных результатах в связи с ограниченностью объема работы, отметим только, что характерным является поляризация мнений по географическим группам: члены совета директоров, работающие в месте расположения предприятия, миссию видят в обеспечении эффективного взаимодействия корпорации и предприятия, а внешние члены - в определении стратегии и вознаграждения высшего менеджмента.

Механизм согласования требует применения широкого спектра методов анализа и подготовки управленческих решений, к основным из которых могут быть отнесены нормативные и экспертные методы, как отвечающие полюсам этого спектра с точки зрения достоверности информации.

Что касается методов, то их схематическое распределение в механизме согласования интересов приведено в таблице 9. При этом нормативные методы имеют как экономический, так и правовой аспект. В первом случае мы имеем в виду применение самых разнообразных норм и нормативов: выработки, времени, расхода материалов, энергии и т.п. Во втором случае речь идет о распорядительных правовых документах, как-то приказах, распоряжениях, правилах и др. Очевидно, что правовое содержание в той или иной мере имеют любые методы согласования интересов, поэтому выделение их в отдельную группу автор считает возможным постольку, поскольку для данной сферы взаимодействия они имеют определяющее значение.

Таблица 9

Методы анализа и согласования интересов в организации

№ пп |

Сферы взаимодействия |

Методы |

|

анализа интересов |

согласования интересов |

||

1 |

2 |

3 |

4 |

1. |

Управляющая компания - предприятие |

Экономические экспертные |

Нормативные бюджетирование лоббирование |

1 |

2 |

3 |

4 |

2. |

Высший менеджмент - структурные подразделения |

Экономические экспертные |

Административные бюджетирование нормативные |

3. |

Высший менеджмент - персонал |

Экспертные социологические |

Оплата труда кадровый менеджмент социальное партнерство |

4. |

Межструктурные взаимодействия |

Экспертные |

Организационные нормативные экономические |

5. |

Менеджмент структурных подразделений - персонал |

Экспертные социологические |

Кадровый менеджмент оплата труда |

6. |

Межличностные отношения |

Социологические психологические |

Кадровый менеджмент социальное партнерство |

Социологические методы связаны с обследованием отдельных групп и категорий персонала предприятия в целом или его структурных подразделений с целью выявления проблем в отдельных сферах и видах деятельности и мнения людей о возможности решения этих проблем. От экспертных эти методы отличаются тем, что в первых проводится изучение мнения ограниченного числа специалистов в соответствующей области, а во вторых изучается массовое мнение на основе репрезентативного опроса больших (представительных) групп респондентов. Специфика социологии труда, например, состоит в том, что она изучает не только объективные характеристики труда, но и отношение персонала к содержанию, характеру и условиям труда. В социологии управления исследуются взаимоотношения различных уровней управления, в частности в рамках корпоративных отношений, взаимодействия советов директоров и правлений предприятий и т.п.

Нормативные методы мы будем понимать в самом широком смысле, т.е. как документально оформленные решения, определяющие режимы (ограничения, условия, правила и т.п.) различных производственных процессов на предприятии. Очевидно, что составной частью таких методов выступает и анализ действующих норм (нормативный анализ), т.е. в какой-то мере их можно относить и к работе по выявлению и структуризации интересов. Основным элементом и инструментом этих методов выступают нормативы и нормы. В силу направленности работы основное внимание уделено экономическим и правовым аспектам, при этом необходимо иметь в виду, что любые нормы (нормативы), включая экономические, могут действовать только после соответствующего правового оформления.

Необходимым элементом системы согласования интересов на горно-химическом предприятии является механизм социального партнерства при реализации стратегических целей его развития. Необходимость учета социального аспекта при стратегическом планировании особенно остро выступает для градообразующих предприятий, работающих в северных добывающих регионах. Специфика их деятельности связана, во-первых, с необходимостью стимулирования миграции работников, окончивших свою трудовую деятельность и пополнения трудовых ресурсов, требуемых на предприятиях отрасли. Кроме того, учет социального аспекта необходим для регулирования демографических процессов северных территорий, и, наконец, с необходимостью иметь источники обеспечения законодательно существующих льгот и выплат для работников.

В этой связи возникает необходимость в применении единого методологического подхода, при котором поведение компании, являясь рациональным с точки зрения ее собственного интереса, благоприятствует или, хотя бы, не препятствует удовлетворению социально-экономических интересов коллектива.

Формализованная запись критерия оптимального поведения горно-химического предприятия Z и ее субъектов X и Y при согласовании интересов выглядит таким образом:

1. Rx = max

Ry = maxаа при МСХ = МСУ = MRz а(1)

Rz=max,

2.  , а а(2)

, а а(2)

где: Rx и Ry - результативность (отдача) использования потенциалов субъектов (внутренних сторон) x и лу с позиции индивидуальных интересов, определяемая по их вкладу в конечный результат системы; Rz - результативность (отдача) использования общего потенциала системы Z с позиции коллективного интереса;

![]() ,

, ![]() ,

, ![]() а- максимально возможная результативность (отдача) потенциалов субъектов х и лу и общего потенциала системы z при максимальном использовании возможностей внутренней и внешней среды и максимальной реализации их интересов;

а- максимально возможная результативность (отдача) потенциалов субъектов х и лу и общего потенциала системы z при максимальном использовании возможностей внутренней и внешней среды и максимальной реализации их интересов;

МСх, и МСу - предельные затраты ресурсов субъектов x и лу (в расчете на дополнительную единицу конечной продукции системы z); MRz - предельные издержки системы z (в расчете на дополнительную единицу конечной продукции горно-химического производства).

В силу того, что выявление и согласование интересов в значительной части обусловлено применением информационных (нематериальных) активов, в рассматриваемом процессе вероятно получение синергетического эффекта, в первую очередь комплементарного типа.

Именно согласование интересов в процессе организации и управления повышает эффективность работы предприятия даже без привлечения дополнительных ресурсов. Если взаимодействующие субъекты действительно осознают, что они объективно имеют оптимальные условия для деятельности, то положительный настрой позволяет, например, экономить рабочее время или другие ресурсы, нередко создавая эффект мультипликатора.

Синергизм, в основе которого лежит соответствие ресурсов и возможностей фирмы детерминирует успех ее новых проектов. Некоторые компании могут игнорировать потенциальный синергизм своих предприятий, другие воздерживаются от усилий, направленных на получение эффекта от совместной деятельности, в том числе когда это требует перераспределения управленческих функций. Вместе с тем синергизм является одним из ключевых компонентов стратегии как корпоративного уровня, так и отдельных предприятий.

Комбинаторные преимущества являются результатом эффективного использования стратегических элементов компании, в частности всех видов ресурсов. С определенной долей условности результаты такого применения делятся на комплементарный (дополняющий) и собственно синергетический эффект. Наиболее легкий дляа изучения и, возможно, самый распространенный комплементарный эффект состоит в использовании одного (часто единственного) нематериального или материального актива для обслуживания более чем одного объекта (дополнительных объектов). Второе направление связано с невозможностью (неспособностью) использовать некий ресурс с одинаковой интенсивностью на протяжении определенного временного цикла. Наконец, третий фактор комплементарных эффектов - неуверенность в предстоящем использовании ресурса на стандартном (традиционном) направлении.

В принципе, для целей данной работы основное значение имеет именно управленческий синергизм, и последующие позиции можно было бы не рассматривать. Очевидно, что издержки координации, компромиссов и негибкости присущи любой корпорации и любому предприятию, представляя, по существу, потери от сопротивления, возникающего вследствие рассогласования, противостояния мотивов и т.п., даже когда они имеют неявную форму. Применение стандартных или оригинальных процедур согласования интересов создает эффект дополнительного ресурса в самых различных сферах.

Выше было показано, что важнейшей проблемой ОАО Апатит является снижение производительности труда, а потому особое внимание уделяется рационализации численности персонала. В диссертации предпринята попытка системно обосновать применение конкретных методов согласования интересов на этом направлении, в том числе приводящих к возникновению синергетического эффекта. Пожалуй, экспертный является самым сложным по своей процедуре, если включает все этапы (отбор экспертов, оценку их компетентности, разработку процедуры экспертизы, проведение опроса экспертов, расчет средних оценок с учетом компетентности, проверку согласованности оценок - коэффициента конкордации). Все это делает использование метода весьма затруднительным, хотя не исключено, что для прогнозных оценок, особенно на длительную перспективу, он в реальном будущем может найти применение.

Таблица 10

Методы согласования интересов при определении численности

Наименование |

Содержание метода |

Административный |

Участку (бригаде) определяется расчетный фонд заработной платы и передается право расходовать экономию при директивном сокращении численности |

Административно- экспертный |

К расчетной численности и фонду заработной платы структурного подразделения применяется поправочный коэф-фициент с учетом рейтингов (производственного, технико-технологического, состояния основных средств, организации труда) |

Нормативно-аналитический |

К численности структурного подразделения поправочный коэффициент определяется по нормативному расчету Ч = Чф(К1+К2+К3) К1 - коэффициент, учитывающий удельный вес сдельщиков К2 - коэффициент, учитывающий численность работающих по нормированным заданиям К3 - коэффициент, учитывающий прочие категории |

Экспертно-нормативный |

По отношению к нормативно-аналитическому методу вводится дополнительный поправочный коэффициент, учитывающий оценку взаимодействующих участков (бригад) о качестве работы нормируемого участка, в том числе по обслуживанию других подразделений |

Экспертный |

Индикативную численность (или поправочный коэффициент) определяет создаваемая экспертная группа специалистов соответствующего профиля |

Хозрасчетный |

Применяется для цехов (участков, бригад), которые по условиям работы могут быть выделены в самостоятельные подразделения вплоть до образования юридических лиц |

Естественно, что любой из рассмотренных методов предусматривает комплекс последовательных мероприятий с необходимыми обоснованиями. Так, экспертиза показала реальную возможность в согласованном режиме сокращения продолжительности отпусков практически всех категорий персонала. Уменьшение продолжительности реального отпуска и выплата компенсаций работникам только одного цеха (например, сушильного) обогатительного комплекса ОАО Апатиты дает следующие экономические результаты (табл. 11).

Таблица 11

Примерный расчет комплементарного эффекта при уменьшении продолжительности отпуска

№ пп |

Элементы расчета |

Ед. изм. |

Показатель |

1. |

Численность персонала, работающего в особо вредных условиях |

чел. |

120 |

2. |

Продолжительность отпуска (полная) |

календ.дни |

80 |

3. |

Продолжительность отпуска согласованная |

" |

40 |

4. |

Уменьшение (рационализация) численности |

чел. |

17 |

5. |

Достигаемый эффект: |

|

|

5.1 |

ежегодный: |

|

|

|

затраты на проезд в отпуск |

тыс.руб. |

102 |

|

затраты по обучению персонала |

" |

170 |

|

затраты по социальным гарантиям |

" |

340 |

|

прочие виды (коммунально-бытовые и т.п.) |

" |

100 |

5.2 |

разовый: |

|

|

|

затраты по приему и увольнению на работу |

" |

102 |

Необходимо иметь в виду, что здесь принимались в расчет только явные издержки, а согласительный процесс имеет и другую сторону - повышение отдачи за счет улучшения психологического климата. Он в большей мере и относится к синергетике, но крайне трудно выделяется и рассчитывается.

Здесь отметим еще одну проблему, связанную с согласованием интересов. Возникает вопрос, какие из них действительно нужно удовлетворять в процессе согласовании, т.е. несколько объективный характер они имеют. Однозначного решения, как и в отношении синергизма, быть не может, но именно применяемые методы (экономико-статистические, социологические, экспертные) определяют степень объективности. Собственно, та же проблема существует в теории конфликтологии, где чаще всего очень трудно установить объективность требований конфликтующих сторон. И тем не менее всегда ведется поиск и чаще всего находится компромиссное решение.

Бюджетирование объективно выступает важнейшим методом управления затратами предприятия, поскольку соответствует как стратегическим интересам управления на уровне корпорации, так и целям операционного управления на самом промышленном предприятии.

Проблемы стратегического управления корпорацией ФосАгро охватывают и широкий круг вопросов, связанных с преодолением сопротивления изменениям. Формулируется положение о том, что для внедрения новых методов управления исключительно важную роль имеет характер воззрений персонала - его стремление либо к стабилизации достигнутого, либо к радикальным новшествам; готовность к риску; ориентация на прошлый опыт или на творческое освоение будущего и т.п. В целом очевидно, что при реализации управленческих новшеств, особенно такого кардинального, как стратегическое управление, связанного с переориентацией на внешние проблемы компании и одновременного увеличения требований к внутрипроизводственным факторам роста конкурентоспособности, требуется огромная целенаправленная работа по преодолению сопротивления изменениям.

Операционные процессы в ОАО Апатит, формируемые и направляемые менеджментом, включают в себя три основных подпроцесса: координация, принятие решений, коммуникации. При этом необходимо отметить, что такая организационная деятельность должна рассматриваться как составная часть стратегического управления, потому что операционный блок является органическим дополнением блока стратегического. Нарушения в нем приводят к сбоям в реализации долгосрочных программ и проектов. Для координации менеджмент может сформировать в организации два типа процедур:

- непосредственное руководство действиями в виде распоряжений, приказов и предложений;

- координация действий посредством создания системы норм и правил, касающихся деятельности организации.

Эффективность системы бюджетирования зависит от таких факторов, как организация системы, контроль, координация и степень синхронизации со стратегией. В то же время бюджетирование как технология управления имеет и объективные недостатки, снижающие ее эффективность. К основным недостаткам традиционного бюджетирования следует отнести ограниченную степень использования нефинансовых показателей и ориентацию на решение краткосрочных задач в ущерб долгосрочным. Как следствие, многие компании в дополнение к бюджетированию широко используют различные системы управления, ориентированные на другие показатели эффективности.

Однако параллельное использование разных методик может оказаться малоэффективным, если они не будут интегрированы в рамках единой логики. Эту единую логику, на наш взгляд, обеспечивает внедрение так называемого каскадного бюджетирования, ориентированного на результат (КБОР). Полная предлагаемая схема взаимодействия стратегического и финансового управления в корпорации ФосАгро приведена на рис.7.

Как уже отмечалось выше, стратегическое управление и бюджетирование в компании является сквозным, по сути, базируясь на программных (проектных) методах. В этом аспекте операционное управление основано на текущих отклонениях в каждой программе и отработке рассогласований через механизм обратной связи. Однако на самих корпорированных предприятиях дополнительной и очень важной задачей бюджетирования является снижение издержек. Ниже этот процесс будет рассмотрен на примере крупнейшего предприятия корпорации.

![]()

![]()

![]()

![]()

![]()

Рис.7. Схема взаимодействия стратегического и финансового управления в корпорации

Бюджетный метод руководства требует соответствующей структуры управления. В адрес системы однородных подразделений ОАО Апатит высказывались соображения о том, что они не соответствуют существующим центрам ответственности. Такое положение оказалось бы катастрофическим в условиях применения бюджетного метода руководства: необходимо, чтобы за каждый бюджет отвечало бы определенное ответственное лицо, а, следовательно, необходимо, чтобы классификация расходов соответствовала бы подразделению ответственности.

Кроме того, необходимо, чтобы руководящий работник отвечал только за те элементы, которые относятся к его бюджету и на которые он может воздействовать (т.е. в отношении которых он располагает определенными полномочиями). Несоблюдение этого условия приведет к недовольству, и эффективность не будет достигнута.

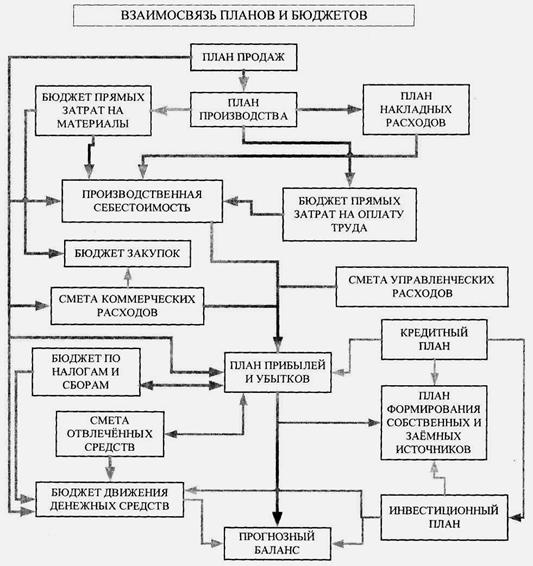

При этом необходимо иметь в виду, что план продаж (включая цену продукции) формируется корпорацией ФосАгро в рамках проводимой товарной политики. Учитывая, что апатитовый концентрат производится только двумя предприятиями (Ковдорский ГОК компании ЕвроХим), формирование рыночной цены происходит в условиях олигополии и для всех заинтересованных сторон, включая региональные органы власти, является предметом договорных отношений, основанных на согласительных процедурах. Соответственно текущий план производства и план инвестиций определяются блоком стратегического управления, приведенным на рис. 8.

Рис. 8. Взаимосвязь планов и бюджетов