Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]

Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]

Совершенствование финансовой базы системы обязательного пенсионного страхования

Автореферат кандидатской диссертации

На правах рукописи

ЖИДКОВА ИРИНА ЮРЬЕВНА

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОЙ БАЗЫ СИСТЕМЫ

ОБЯЗАТЕЛЬНОГО ПЕНСИОННОГО СТРАХОВАНИЯ

Специальность 08.00.10 -а Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Ставрополь

2012

![]() Работа выполнена в ФГБОУ ВПОа Северо-Кавказский

Работа выполнена в ФГБОУ ВПОа Северо-Кавказский

государственный технический университет

Научный руководитель: доктор экономических наук, профессор

Кузьменко Владимир Викторович (Россия), заведующий кафедрой экономики и учета ФГБОУ ВПО Северо-Кавказский

государственный технический университет, г. Ставрополь

Официальные оппоненты:аа доктор экономических наук, профессор

Голищева Людмила Ефимовна (Россия),

заведующая кафедрой Налоги и налогообложение ФГБОУ ВПО Ставропольский государственный университет, г. Ставрополь

доктор экономических наук, доцент

Савцова Анна Валерьевна (Россия),

доцент кафедры Финансы и кредит ФГБОУ ВПО Северо-Кавказский

государственный технический университет, г. Ставрополь

Ведущая организация: |

аФГБОУ ВПО Ростовский государст- венный экономический университет РИНХ, г. Ростов-на-Дону |

Защита состоится 26 апреля 2012 года в 1300 часов на заседанииа диссертационного совета Д 212.245.07 по экономическим наукам приа ФГБОУ ВПО Северо-Кавказский государственный технический университет по адресу: 355028, г. Ставрополь, пр. Кулакова, 2, ауд. К308.

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО Северо-Кавказский государственный технический университет, с авторефератом - на сайте Министерства образования и науки Российской Федерации:

аа Автореферата разослана ла а марта 2012 г.

Учёный секретарь диссертационного совета,

кандидат экономических наук, доцента ааИ.Н. Маринец

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Эффективное функционирование всех составляющих социальной сферы является важнейшим условием достижения и сохранения баланса экономических интересов власти, общества и бизнеса. В основе вышеуказанного находится рационально сформированная нормативно-правовая база, гарантирующая непрерывное воспроизводство и перераспределение финансовых средств в направлении реализации жизнеобеспечивающих функций государства.

В течение последних десятилетий в нашей стране происходит поэтапное реформирование системы пенсионного обеспечения населения. К его неоспоримым достижениям можно отнести регулярность и эволюционное повышение размеров соответствующих выплат. Вместе с тем, уровень жизни большинства людей старших возрастных групп остается невысоким, а источники доходов Пенсионного фонда России (ПФР) не отличаются надежностью и стабильностью.

Основными причинами несоответствия расходных обязательств имеющейся ресурсной базе выступают низкий уровень заработной платы работников и демографические проблемы. Последние выражаются в постепенном увеличении доли людей старших возрастов в структуре населения страны. Это обуславливает дефицит средств Пенсионного фонда и необходимость его устранения за счет целевого дотирования.

Ежегодное увеличение бюджетных трансфертов на выплаты пенсий нельзя считать приемлемым из-за страховой природы соответствующего института. Здесь необходимы поиск альтернативных механизмов преодоления создавшихся финансово-экономических трудностей, оптимизация всех элементов системы пенсионного обеспечения, рациональное сочетание её распределительной и накопительной составляющих, мобилизация резервов региональных воспроизводственных комплексов, что обуславливает высокую степень актуальности темы данного диссертационного исследования.

Степень разработанности проблемы. Теоретическим аспектам формирования, распределения и использования финансовых средств в сфере социальной защиты населения посвящены работы ряда отечественных ученых: А.М. Бирмана, А.М. Бабича, Э.А. Вознесенского, Н.А. Волгина, Л.А. Дробозиной, В.П. Дьяченко, Е.Н. Жильцовой, Л.Я. Машезерской, Ю.П. Лисовского, Л.А. Оргланюк-Малицкой, Л.И. Прониной, В.М. Родионовой, М.В. Романовского, Б.М. Сабанти, Н.С. Слепцовой, Н.Г. Сычева, А.К. Соловьева, К.И. Таксира, Т.А. Федоровой, Е.Н. Холостовой, С.Ю. Яновой и других. Проблемы функционирования системы пенсионного обеспечения в период её реформирования и адаптации к условиям рыночной экономики нашли отрожение в трудах Д.Г. Александрова, Е.М. Андреева, В.Н. Баскакова, Г.В. Беляевой, В.Н. Бобкова, А.А. Блохина, А.Г. Вишневского, Ю.В. Воронина, А.В. Голубева, Е.Т. Гурвича, Г.П. Дегтярева, М.Э. Дмитриева, А.Б. Жабоедова, М.Л. Захарова, А.В. Куртина, Ю.З. Люблина, Т.М, Малевой, М.С. Малютиной, Е.Е. Мачульской, Т.В. Муравлевой, Ю.В. Пешехонова, Л.С. Тарасовой, Е.Н. Шутяк, Л.П. Якушева.

Концептуальные основы создания организационно-экономических и финансовых механизмов социальной защиты с разной степенью полноты раскрыты в работах зарубежных экономистов: У. Бевериджа, К. Бейли, Й. Верстратена, К. Гильон, Ж.-В. Груа, К. Дрюмона, Р. Клейна, П. Ларока, Д. Лютюлипа, А. Мойера, Д.Ж. Тернера, М. Фельдстейна, Д. Хиггинса. Базовые аспекты адаптации зарубежного опыта реализации социальной политики к российским условиям, формирования и регулирования деятельности негосударственных пенсионных фондов представлены в публикациях современных отечественных исследователей и специалистов: М.М. Аранжереева, В.Н. Берга, Е.Ш. Гонтмахера, М.Ю. Зурабова, Р.А. Кокорева, О.М. Колобаева, Е.В. Коломина, Г.Б. Поляка, В.Д. Роика, Е.М. Четыркина и других. Между тем направления согласования государственных и рыночных элементов финансового механизма обязательного пенсионного страхования в этих работах рассмотрены фрагментарно. Недостаточно внимания уделяется функционированию системы пенсионного обеспечения в условиях мирового экономического кризиса и социальной разбалансированности. В части переориентации вектора ресурсных расходов ПФР на удовлетворение потребностей отдельных групп пенсионеров, дифференцируемых в зависимости от возраста, семейного положения, других демографических характеристик, российскими учеными проведено весьма ограниченное число исследований, отсутствует систематика базовых принципов и инструментов активизации накопительной составляющей пенсионной системы страны, не определены перспективы мобилизации социально ориентированных резервов территориальных воспроизводственных комплексов как источников пополнения бюджетов региональных отделений ПФР. Вышеуказанное обусловило актуальность и предопределило выбор темы, постановку цели и задач работы.а

Цель и задачи исследования. Цель диссертационного исследования заключается в выявлении современных особенностей развития российской системы пенсионного обеспечения и разработке предложений по совершенствованию функционирования её страховых механизмов. Достижение поставленной цели потребовало решения следующих задач:

- в теоретическом аспекте исследовать экономическую сущность пенсии как важнейшего социального института, реализующего распределительную и компенсационно-гарантирующую функции в части финансирования процессов жизнеобеспечения нетрудоспособных членов общества;

- выявить особенности развития пенсионной системы страны в дореформенный период и на различных этапах проведения рыночных преобразований;

- дать характеристику финансовым отношениям в страховых и иных моделях организации функционирования пенсионных систем;

- провести анализ текущего состояния финансовой базы национальной пенсионной системы и определить основные противоречия в структуре источников доходов ПФР и направлений реализации его расходных обязательств;

- детерминировать территориальные особенности формирования ресурсной базы регионального отделения ПФР и основные причины дифференциации параметров замещения пенсией уровня заработной платы населения в трудоспособном возрасте;

- обосновать направления повышения экономической эффективности апенсионной системы страны посредством реализации финансово-правовых инструментов, способствующих росту инвестиционного дохода накопленных резервов денежных средств.

Предметом исследования являются экономические отношения по формированию, распределению и инвестированию резервов денежных средств в сфере пенсионного обеспечения.

Объектом исследования выступает законодательно регламентированная система обязательного пенсионного страхования (ОПС) населения Российской Федерации.

Теоретической и методологической основой диссертации явились труды отечественных и зарубежных ученых, а также специалистов в области социальной защиты и пенсионного обеспечения, законодательные акты Российской Федерации, нормативные документы Министерства здравоохранения и социального развития РФ, концепции и программы совершенствования институциональной основы российской экономики.

В процессе обработки и анализа эмпирических данных был использован комплекс методов экономических исследований, объединенных системным подходом к изучению проблемы. На разных этапах работы применялись аналитический, монографический, экономико-статистический, абстрактно-логический, сравнительный, экономико-математические методы с их многообразными алгоритмами и приемами.

Информационно-эмпирической базой диссертационного исследования послужили материалы Федеральной службы государственной статистики РФ, Министерства здравоохранения и социального развития РФ, Министерства экономического развития РФ, данные официальных сетевых ресурсов, отчеты Пенсионного фонда РФ, материалы научно-практических конференций и периодической печати, монографические исследования отечественных и зарубежных ученых, творческие разработки научных коллективов, а также личные наблюдения автора.а

Научная новизна результатов исследования состоит в обосновании теоретико-методологических положений и практических рекомендаций, направленных на повышение эффективности функционирования системы обязательного пенсионного страхования.

Полученные результаты характеризуются следующим приращением научных знаний:

- в теоретическом аспекте выделены субъекты и элементы инфраструктуры национальной пенсионной системы, первые из которых обеспечивают формирование, распределение и инвестирование денежных средств соответствующего назначения, а вторые - создают благоприятные условия для осуществления процесса их непрерывного преобразования в социально ориентированные финансовые активы;

- определены базовые целевые приоритеты совершенствования структурно-функциональных параметров системы обязательного пенсионного страхования, заключающиеся в улучшении материального благосостояния пенсионеров посредством поддержания на достаточном для комфортного жизнеобеспечения уровне направляемых в их адрес денежных средств, а также в сохранении сбалансированного соотношения средних размеров трудовых пенсий граждан и заработной платы работников организаций;

- аргументирована целесообразность рационального сочетания страховой модели организации функционирования пенсионной системы с другими формами социальной компенсации утраченной заработной платы, что позволит гарантировать постоянное воспроизводство и эффективное перераспределение денежных средств в направлении повышения благосостояния всех категорий населения, а также максимально задействовать внебюджетные источники финансирования соответствующих выплат;

- выполнено прогнозирование основных параметров макроэкономической динамики и характеристик демографической структуры населения страны, результаты которого свидетельствуют о необходимости создания в краткосрочной перспективе альтернативных ресурсных источников финансирования пенсий, исключающих повышение налоговой нагрузки на бизнес и увеличение соответствующих бюджетных расходов;

- выявлено превышение в большинстве муниципальных районов Ставропольского края среднероссийского уровня коэффициента замещения пенсией утраченного заработка, что негативно характеризует состояние хозяйственного комплекса территорий и является следствием низких доходов работников в структурообразующих отраслях экономики региона;

- обоснованы перспективные направления эволюционной трансформации системы обязательного пенсионного страхования, предполагающие стимулирование продолжения трудовой деятельности гражданами старших возрастов, изменение сроков выхода на пенсию соответственно фактическим данным по увеличению продолжительности жизни населения и позитивной динамике демографического состава общества, расширение практики передачи соответствующих накоплений в ведение частных управляющих компаний и негосударственных пенсионных фондов.

Научная новизна подтверждается следующими полученными автором результатами, выносимыми на защиту:

- детерминировано свойство двойственности экономической сущности пенсии как социального института страховой природы, который, с однойа стороны, реализует компенсационно-гарантирующие функции в части сохранения достаточного уровня потребления материальных и иных благ человеком на всех этапах жизненного цикла, а с другой - формирует необходимые финансовые условия взаимодействия различных слоев общества как целостного образования (п. 7.4 Паспорта специальности 08.00.10);

- идентифицированы основные этапы модернизации финансовой базы пенсионной системы страны в направлении поддержания необходимого уровня жизненных благ населения за счет перераспределения во времени и пространстве страховых отчислений (п. 7.4 Паспорта специальности 08.00.10);

- на основе анализа зарубежного опыта формирования и оптимизации параметров национальных пенсионных систем предложена многоуровневая модель их организации в качестве перспективного варианта финансирования законодательно гарантированных социальных выплат получившим право на завершение трудовых отношений категориям населения страны, (п.7.4 Паспорта специальности 08.00.10);

- проведена диагностика текущего состояния финансовой базы отечественной системы обязательного пенсионного страхования, результаты которой свидетельствуют о разбалансированном её функционировании и целесообразности переориентации вектора ресурсных расходов на удовлетворение потребностей отдельных групп пенсионеров, дифференцируемых в зависимости от возраста, семейного положения, других демографических и социальных характеристик (п. 7.3 аПаспорта специальности 08.00.10);

- выявлены особенности формирования и распределения средств ПФР на территории Ставропольского края, анализ которых позволяет определить перспективные параметры улучшения материального обеспечения населения старших возрастных категорий посредством мобилизации социально ориентированных резервов финансовой базы регионального воспроизводственного комплекса (п. 7.3. Паспорта специальности 08.00.10);

- обоснованы направления совершенствования механизма реализации накопительной компоненты трудовой пенсии, предусматривающие сочетание соответствующих преобразований в гражданско-правовой сфере с разработкой и внедрением финансовых инструментов эффективного инвестирования средств в интересах застрахованных лиц исходя из принципов надежности, ликвидности, доходности и диверсифицированности (п. 7.3 Паспорта специальности 08.00.10).

Теоретическая и практическая значимость исследования определяется использованием автором теоретико-методологических положений, актуальностью поставленных задач и соответствующих методических рекомендаций по совершенствованию организации и функционирования системы обязательного пенсионного страхования

Теоретическое значение диссертации заключается в развитии недостаточно разработанных в отечественной экономической науке инструментов афинансирования законодательно гарантированных социальных выплат получившим право на завершение трудовых отношений категориям населения, в дополнении соответствующего понятийного аппарата и структурировании субъектов и элементов инфраструктуры формирования и инвестирования пенсионных накоплений.

Выводы и результаты исследования могут быть использованы законодательными органами и органами исполнительной власти для совершенствования структурных и процессных параметров системы обязательного и добровольного пенсионного страхования. Разработанные в диссертации рекомендации являются полезными для организаций, индивидуальных предпринимателей, физических лиц - плательщиков страховых взносов в Пенсионный фонд РФ и в негосударственные пенсионные фонды. Непосредственное практическое значение имеют следующие результаты: направления устранения высокой территориальной дифференциации размеров трудовых пенсий, комплекс организационно-экономических мероприятий в части совершенствования структуры доходов отделения ПФР по Ставропольскому краю, механизм активизации функционирования системы накопительного пенсионного страхования.

Полученные выводы и предложения могут применяться в качестве учебно-методического материала при разработке и преподавании учебных дисциплин Страхование, Государственные финансы, Налоговая политика Российской Федерации, а также в процессе переподготовки кадров.

Апробация и реализация результатов исследования. Основные методические положения диссертационной работы и предложения по практической их реализации докладывались и получили одобрение на международной научно-практической конференции Проблемы общества и человека в XXI веке (г. Новосибирск, 2002 г.); международной научно-практической конференции Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных экономических отношений (г. Орел, 2009 г.); аII Всероссийской научной конференции Совершенствование налогообложения как фактор экономического роста (г. Ставрополь, 2010 г.); I международной научно-практической конференции Современная наука: теория и практика (г. Ставрополь, 2010 г.); международной научно-практической конференции Управление экономикой: методы, модели, технологии (г. Невинномысск, 2011 г.); ааI международной научно-практической конференции Экономика сегодня: проблемы и пути решения (г. Ставрополь, 2011 г.); Всероссийской научно-практической конференции Развитие мировой экономики: современные тенденции и проблемы (г. Пятигорск, 2011 г.); V международной научно-практической конференции Проблемы и перспективы социально-экономического реформирования современного государства и общества (г. Москва, 2011 г.).

Публикации. По материалам диссертации опубликовано 13 научных работ общим объемом 5,2 п.л. (авт. 4,8 п.л.), в том числе 5 статей - в изданиях, рекомендованных ВАК Министерства образования и науки РФ.

Объем, структура и содержание работы. Диссертация состоит из введения, трех глав, заключения и списка использованных источников (125 наименований).

Во введении обоснована актуальность темы диссертационной работы, анализируется состояние изученности проблемы, определяются объект и предмет исследования, формулируются цель и задачи диссертации, раскрываются ее научная новизна, теоретическая и практическая значимость.

В первой главе Теоретические и методологические аспекты финансирования системы пенсионного страхования рассмотрена экономическая сущность базовых категорий системы обязательного пенсионного страхования, проанализирована ее институциональная структура, обобщен зарубежный опыт социальной защиты и поддержки граждан, прекративших трудовые отношения после достижения предельного возраста.

Во второй главе Анализ состояния современной системы пенсионного страхования рассмотрены источники и динамика поступлений средств в ПФР, проведена оценка перспектив модернизации системы социального обеспечения населения страны, исследованы особенности формирования финансовой базы пенсионной системы на территории Ставропольского края.

Третья глава Приоритеты совершенствования страховых механизмов функционирования пенсионной системы посвящена обоснованию перспективных направлений расширения ресурсной базы Пенсионного фонда РФ, разработке эффективных схем финансирования соответствующих выплат, формированию механизма стимулирования создания пенсионных резервов и последующего их инвестирования.

В заключении содержатся основные выводы и рекомендации по результатам диссертационного исследования.

ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Детерминировано свойство двойственности экономической сущности пенсии как социального института страховой природы, который, с однойа стороны, реализует компенсационно-гарантирующие функции в части сохранения достаточного уровня потребления материальных и иных благ человеком на всех этапах жизненного цикла, а с другой - формирует необходимые финансовые условия взаимодействия различных слоев общества как целостного образования.

В теоретико-методологическом аспекте пенсия представляет собой многофункциональную категорию, характеризуемую воспроизводственным, стимулирующим и социальным видами эффекта. В первом случае она рассматривается в тесной взаимосвязи с процессами общественного распределения, обмена и потребления. При этом предполагается, что в каждый год своей жизни человек инвестирует в себя, улучшая таким образом качество рабочей силы в соответствии с потребностями экономики. Во втором - пенсия интерпретируется частью цены труда, пропорциональной заработной плате. Её стимулирующее воздействие проявляется в желании работников максимизировать последнюю и приобрести уверенность в своей будущей экономической обеспеченности. Третий вид эффекта достигается улучшением жизни людей, снижением уровня рисков, опасностей и угроз в связи с колебаниями рыночной конъюнктуры, нарушением устойчивости общества как целостного образования.

Ресурсный потенциал пенсионной системы страны, представляющий собой обособленную часть национального дохода, мобилизуется на создание благоприятных жизненных условий для нетрудоспособных членов общества. Схема взаимодействия практически между всеми ее составляющими, относящимися к категории субъектов и элементов инфраструктуры, отличается наличием прямых и обратных связей (рисунок 1).

Рисунок 1 - Субъекты и элементы инфраструктуры формирования и

инвестирования пенсионных средств

Распределительная составляющая системы построена на основе принципа солидарности поколений, когда взносы работающих граждан непосредственно направляются на пенсионные выплаты. Она реализует также компенсационно-гарантирующие функции, снижая потребительские возможности людей сравнительно молодого возраста, и открывает перспективы улучшения благосостояния нуждающейся части населения страны.

Накопительная подсистема обеспечивает инвестирование пенсионных взносов работников в ценные бумаги и другие финансовые активы. Она формирует дополнительные источники повышения размеров их будущих денежных поступлений и ставит в зависимость размер пенсии, с одной стороны, от уровня заработной платы, а с другой - от результатов вложения накоплений. В этом случае трудоспособные граждане выступают обладателями личных пенсионных счетов, финансируют развитие таких сегментов рынка, как фондовый и страховых услуг. Кроме того, инвестиционный процесс интегрирует различные категории граждан - младшего и старшего возраста, работающих и нетрудоспособных, а также создает необходимую финансовую основу для взаимодействия поколений на различных стадиях жизненного цикла.

2. Идентифицированы основные этапы модернизации финансовой базы пенсионной системы страны в направлении поддержания необходимого уровня жизненных благ населения за счет перераспределения во времени и пространстве страховых отчислений.

В процессе перехода к рыночным отношениям, сопровождающегося кризисными явлениями в экономике и общей нестабильностью, имели место систематические отклонения от норм и правил, предусмотренных пенсионным и другими видами законодательства. При этом были нарушены два основополагающих приоритета социального обеспечения нетрудоспособных: во-первых, достаточности материального благосостояния пенсионеров путем поддержания стабильного уровня направленных в их адрес выплат и, во-вторых, сбалансированности соотношения средних размеров трудовых пенсий и заработной платы работников. Основной причиной вышеуказанного явилась катастрофическая деформация системы финансирования Пенсионного фонда РФ, что повлекло за собой сокращение совокупного размера выплат до 80-85% от соответствующего уровня дореформенного периода.

Начало первого этапа совершенствования пенсионной сферы экономики страны можно отнести к ноябрю 1990 г., когда был принят закон № 340-1 О государственных пенсиях в РСФСР. Его положения регламентировали выделение пенсионного страхования в автономную структуру и полный отказ от бюджетных дотаций ПФР. В августе 1995 г. начался второй этап пенсионной реформы, когда Постановлением Правительства РФ №790 была утверждена Концепция развития системы пенсионного обеспечения. Её положения предполагают, во-первых, сближение с законодательством экономически развитых стран и, во-вторых, конкретизацию категорий граждан, нуждающихся в государственных гарантиях. Начало третьего этапа развития пенсионных отношений в России инициировал Указ Президента РФ от 27 сентября 2000 г. №1709 О мерах по совершенствованию управления государственным пенсионным обеспечением в Российской Федерации. В соответствии с его положениями была осуществлена передача территориальным органам ПФР полномочий по назначению и выплате пенсий, ранее принадлежащих органам социальной защиты.

Этап качественного преобразования финансовой базы пенсионной системы страны имеет своё начало в 2009 г. в связи с принятием Федерального закона №212-ФЗ О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования. Его реализация направлена на разрешение существующей проблемы роста дефицита пенсионного бюджета. Вместе с тем повышение суммарной ставки страховых взносов до 34% инициирует расширение практики применения неформальных схем оплаты труда, что обуславливает целесообразность корректировок действующего порядка финансирования доходной части ПФР.

Значительные резервы увеличения ресурсных возможностей пенсионной системы страны могут быть сформированы за счет совершенствования механизма взаимодействия ПФР с учреждениями пенсионной инфраструктуры и фискальными органами. В этой части целесообразна сбалансированная реализация основных и дополнительных функций Пенсионного фонда Российской Федерации (таблица 1).

Таблица 1- Характеристика основных и дополнительных функций ПФР

Функции |

Содержание |

Основные: |

Финансирование процессов жизнеобеспечения нетрудоспособной части населения страны |

а) социальная |

Назначение и реализация социальных выплат |

б) аккумулирующая |

Накопление денежных средств на специальном счете |

в) перераспределительная |

Перемещение денежных средств из сферы хозяйственной деятельности в область социального страхования |

г) контрольная |

Осуществление контроля за полным и своевременным поступлением денежных средств, правильным и рациональным их расходованием |

Дополнительные: |

Обеспечение устойчивого функционирования всех составляющих пенсионной системы |

а) учетная |

Персонифицированный учет участников системы обязательного пенсионного страхования и соответствующих денежных средств |

б) сберегательная |

Сбережение денежных сумм в течение определенного периода |

в) страховая |

Обеспечение страховой защиты в условиях различного рода рисков - случайных событий, инициирующих потери |

г) превентивная |

Финансирование мероприятий по снижению уровня рисков за счет средств фонда |

д) управленческая |

Управление денежными средствами, в том числе накопительной частью трудовой пенсии, осуществляемое через управляющие компании |

Вышеуказанное будет способствовать укреплению ПФР как специального государственного института, мобилизующего внебюджетные денежные средства на финансирование пенсий. Эффективная капитализация ресурсных поступлений должна максимизировать их накопительную составляющую, которая представляется перспективным резервом сокращения разбалансированности параметров среднедушевых доходов работников организаций и нетрудоспособного населения территорий.

3. На основе анализа зарубежного опыта формирования и оптимизации параметров национальных пенсионных систем предложена многоуровневая модель их организации в качестве перспективного варианта финансирования законодательно гарантированных социальных выплат получившим право на завершение трудовых отношений категориям населения страны.

Проведенный анализ свидетельствует о том, что в странах с рыночной экономикой используется два варианта организации функционирования пенсионных систем: страховая и нестраховая модели. В основу первой положен критерий индивидуальной возмещаемостиа финансовых ресурсов, а второй - признак доведения материального положения пенсионеров до определенной минимальной величины. Выбор государством только одной из этих форм не может гарантировать достаточность материального обеспечения нетрудоспособного населения, поэтому особую значимость приобретает выработка условий, способствующих оптимальному сочетанию страховой и нестраховой моделей пенсионной системы. Доминирование первой позволит максимально задействовать внебюджетные источники реализации социальных выплат.

В составе страховой модели принято выделять две схемы финансирования пенсий - распределительную и накопительную. Первая предполагает трансформацию сформированных из обязательных платежей работающих граждан ресурсов в текущие пенсионные выплаты. В этом случае приводится в действие не экономический, а социальный вид обмена. В рамках второй схемы все взносы аккумулируются на счете застрахованного лица и подлежат инвестированию.

Переход к накопительному варианту изменяет отношение работников и работодателей к платежам в пенсионные фонды. В этом случае гражданам, как правило, предоставляется свобода выбора порядка хранения и инвестирования денежных средств, гарантируется право наследования накопленных сбережений. Отчисления перестают восприниматься как налог и становятся дополнительным элементом оплаты труда. Возникают предпосылки преодоления противоречий между ростом ресурсных потребностей пенсионной системы и предельными значениями налогового бремени.

Преимущества накопительной пенсионной системы очевидны и важны для постиндустриального общества с быстро стареющим населением и высокой социальной нагрузкой на экономику. Вместе с тем её широкому внедрению препятствует весьма важное обстоятельство: если отчисления аккумулируются на индивидуальных счетах работников, то они не могут быть использованы для финансирования текущих пенсионных обязательств. Кроме того, старшие возрастные группы работающих не имеют возможности сконцентрировать средства, достаточные для обеспечения их пенсионных прав. Вышеуказанное обусловило значительные масштабы накопленных некоторыми экономически развитыми странами пенсионных обязательств, которые в большинстве случаев существенно превышают размеры их государственного долга.

Таким образом, рациональным следует считать создание многоуровневой системы пенсионного обеспечения, интегрирующей распределительные и накопительные принципы. Её структура определяет защищенность населения от различного рода рисков за счет диверсификации типов управления, источников финансирования и применяемых инвестиционных стратегий.

4. Проведена диагностика текущего состояния финансовой базы отечественной системы обязательного пенсионного страхования, результаты которой свидетельствуют о разбалансированном её функционировании и целесообразности переориентации вектора ресурсных расходов на удовлетворение потребностей отдельных групп пенсионеров, дифференцируемых в зависимости от возраста, семейного положения, других демографических и социальных характеристик.

Наиболее значимыми достижениями российской пенсионной системы следует считать всеобщность охвата нуждающейся в социальной поддержке части населения и регулярность осуществления соответствующих выплат. Между тем текущие тенденции макроэкономической динамики обуславливают наличие ряда противоречий в структуре источников доходов Пенсионного фонда России и направлений реализации его расходных обязательств.

Основная группа вышеуказанных проблем имеет демографический характер и связана с увеличением среднего возраста населения страны. На 1 января 2011 г. в общей численности граждан России работающие составляли 48,8%, пожилые люди - 27,8%. Таким образом, на 1000 чел. трудоспособного возраста приходилось 568,9 чел. пенсионеров, то есть одному жителю страны пенсионного возраста генерируют доходы в ПФР только 1,76 работающих. В большинстве экономически развитых государств человеку старше 65 лет формируют пенсионные выплаты 4-5 трудоспособных граждан.

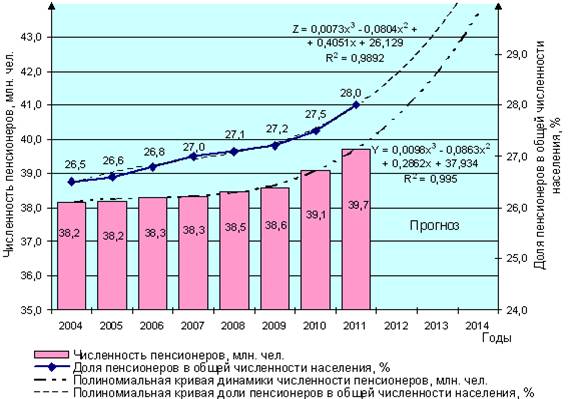

Наметившиеся тенденции снижения смертности позволяют предположить, что Россия в среднесрочной перспективе может вступить в следующий этап углубления разбалансированности пенсионной системы за счет увеличения удельного веса населения старших возрастных групп и периода получения соответствующих выплат. В последние годы имеет место устойчивая динамика роста доли пенсионеров в общей численности граждан страны (рисунок 2).

Рисунок 2 - Динамика численности пенсионеров, состоящих на учете в ПФР

Аппроксимация фактических данных полиномиальной зависимостью свидетельствует о синхронном повышении градиентов полученных функций Y и Z при увеличении аргумента x. Следовательно, в прогнозном периоде темпы роста численности пенсионеров Y и соответствующего их удельного веса Z будут повышаться. Это потребует ежегодного усиления ресурсной мобилизации для обеспечения социальной стабильности в среде наименее защищенных от экономических угроз слоев общества.

Повышение ставок социальных взносов хозяйствующих субъектов позволило несколько снизить в 2011 г. размеры трансферта в Пенсионный фонд из общих доходов федерального бюджета. Это не только не обеспечивает полного разрешения задачи ресурсного дефицита ПФР, но и генерирует новую проблему: из-за увеличения отчислений организаций во внебюджетные фонды сокращаются базы налогов на доходы физических лиц и на прибыль. Таким образом, поиск новых резервов финансирования пенсий трансформировался в дополнительную нагрузку на бизнес и изъятие части доходов из региональных бюджетов. Даже в этих условиях удельный вес федерального бюджета России в обеспечении пенсионных выплат более чем в 2 раза превышает аналогичный средний показатель развитых европейских стран.

Перспективы сохранения существующего порядка перераспределения ресурсов в пользу пенсионной сферы выходят за рамки приемлемого для национальной экономики уровня. В этой связи целесообразно создание механизма встроенных стабилизаторов, предусматривающего корректировку размерных параметров пенсий соответственно изменениям демографических и иных характеристик социально-экономической системы. Вполне возможным следует считать повышение пенсионного возраста для отдельных категорий работников, увеличение необходимого трудового стажа, материальное стимулирование занятости населения старших возрастных категорий посредством дифференциации размеров их пенсионных выплат соответственно уровню совокупных доходов и региональным особенностям потребительского рынка страны.

5. Выявлены особенности формирования и распределения средств ПФР на территории Ставропольского края, анализ которых позволяет определить перспективные параметры улучшения мате-риального обеспечения населения старших возрастных категорий посредством мобилизации социально ориентированных резервов финансовой базы регионального воспроизводственного комплекса.

По уровню средней заработной платы Ставропольский край находится на 5 месте среди субъектов Южного и Северо-Кавказского федеральных округов. Этот показатель здесь ниже среднероссийских значений на 31,8%, что является одной из главных причин ресурсного дефицита регионального отделения Пенсионного фонда России. Ежегодно около 70% недостающих средств в край направляется в рамках перераспределения общефедеральных доходов ПФР. Собственная обеспеченность выплат страховой части трудовой пенсии в последние годы здесь составляет лишь 30-60% (таблица 2).

Таблица 2 - Динамика структуры доходов отделения ПФР

по Ставропольскому краю, %

Показатели |

2008 г. |

2009 г. |

2010 г. |

Взносы по обязательному пенсионному страхованию на выплату страховой части трудовой пенсии |

78,5 |

76,2 |

79,4 |

Взносы в виде фиксированного платежа на выплату страховой части трудовой пенсии |

1,8 |

3,1 |

3,7 |

Отчисления в государственные внебюджетные фонды в рамках реализации специальных налоговых режимов |

0,3 |

0,4 |

0,5 |

Недоимки, пени, штрафы по взносам в ПФР |

0 |

0 |

0 |

Взносы по обязательному пенсионному страхованию на выплату накопительной части трудовой пенсии |

18,9 |

19,7 |

15,6 |

Взносы в виде фиксированного платежа на выплату накопительной части трудовой пенсии |

0,4 |

0,7 |

0,7 |

Итого |

100,0 |

100,0 |

100,0 |

Обеспеченность выплат страховой части трудовой пенсии |

59,9 |

47,7 |

30,1 |

Вышеуказанный показатель в городах, как правило, превышает среднекраевой уровень и составил в 2010 г. в г. Ставрополе 62,8%, в г. Пятигорске аЦ

49,2%, в г. Железноводске - 37,5%, г. Невинномысске - 34,3%, г. Минеральные Воды - 30,9%, г. Кисловодске - 30,5%. Наиболее низкими значениями обеспеченности собственными средствами характеризуются следующие муниципальные районы: Грачевский - 12%, Александровский - 12,4%, Предгорный - 13,2%, Туркменский - 13,6%. В 22 административно-территориальных образованиях края коэффициент замещения пенсией утраченной заработной платы превышает 50%, а в среднем по России он равен 35,3%. Этот факт нельзя признать однозначно позитивным, так как параметры доходов работающей части населения региона существенно уступают среднероссийским показателям.

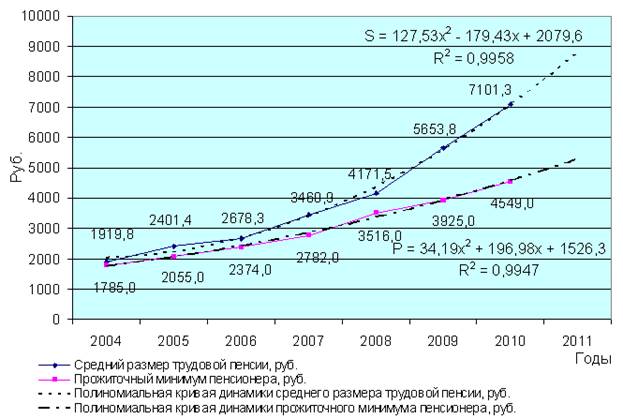

Рыночные механизмы формирования ценовых параметров на потребительском рынке в сочетании с регулирующим воздействием органов власти федерального и регионального уровней позволили после 2008 г. улучшить фактическое материальное благосостояние нуждающейся в социальной защите части населения края: стало заметным превышение среднего размера трудовой пенсии (S) над прожиточным минимумом пенсионера (P) (рисунок 3).

Рисунок 3 - Динамика среднего размера трудовой пенсии и прожиточного минимума пенсионера в Ставропольском крае

Динамические параметры первого полинома (S) значительно превышают соответствующие характеристики второго (Р):

а, а

а, а а.а (1)

а.а (1)

Это свидетельствует о наличии перспектив преодоления бедности в исследуемой социальной среде при сохранении достигнутых тенденций трансформации пенсионной системы и жизнеобеспечивающей инфраструктуры территориального воспроизводственного комплекса.

Устранение высокой территориальной дифференциации размеров трудовых пенсий, значительных диспропорций в коэффициентах замещения заработной платы возможно за счет совершенствования на федеральном и региональном уровнях механизмов регулирования социально-трудовых отношений, способствующих росту оплаты труда всех категорий работников, а также уменьшению поляризации и скрытых форм доходов. В этой части необходимо следующее: законодательно утвердить обязательность установления минимальной региональной заработной платы на уровне 2-2,5 прожиточных минимумов трудоспособного населения; внести изменения в организационно-правовые нормы реализации налогового механизма перераспределения фискальной нагрузки работников с низкими и высокими доходами; осуществить косвенное государственное регулирование цены рабочей силы на основе утверждения системы социальных гарантий и трудовых стандартов, совершенствования региональной политики; усилить контроль исполнения работодателями требований трудового, налогового и гражданского законодательства, повысив его эффективность.

Реализация вышеуказанных предложений будет способствовать формированию в России эффективной системы обязательного пенсионного страхования.

6. Обоснованы направления совершенствования механизма реализации накопительной компоненты трудовой пенсии, предусматривающие сочетание соответствующих преобразований в гражданско-правовой сфере с разработкой и внедрением финансовых инструментов эффективного инвестирования средств в интересах застрахованных лиц исходя из принципов надежности, ликвидности, доходности и диверсифицированности.

Первостепенной задачей снижения уровня бедности в стране следует считать привлечение российских граждан к продолжению трудовой деятельности после выхода на пенсию. Это будет способствовать увеличению доли профессионально подготовленных работников организаций, генерирующих доходы Пенсионного фонда. Считаем целесообразным в среднесрочной перспективе принятие ряда мер по сближению сроков выхода на пенсию мужчин и женщин, а в долгосрочной - эволюционное повышение их пенсионного возраста соответственно фактическим данным по увеличению продолжительности жизни населения страны и позитивным изменениям демографического состава общества. Это позволит расширить возможности реализации накопительной компоненты пенсионной системы, которая в настоящие время представляется реальной альтернативой необходимости ежегодного повышения уровня бюджетных затрат на устранение ресурсного дефицита ПФР.

Накопительное финансирование приводит к существенному расширению нормы сбережений и инвестиций как за счет увеличения объемов пенсионных средств, так и посредством формирования страховых резервов, что в целом способствует экономическому росту.

Следует отметить, что консерватизм инвестиционной стратегии государственной управляющей компании (ГУК), осуществляющей вложения средств накопительной части пенсии резервируемой в ПФР, обеспечивает достаточно стабильную, но не высокую их доходность. Данный среднегодовой показатель за период 2005-2010 гг. здесь составил 6,75% при уровне инфляции за тот же срок в 10,45%. Пенсионные накопления представляют собой долгосрочные вложения, и на интервале 20-30 лет потери будут существенны. Экономически предпочтительным является передача накопленного работающими гражданами капитала в ведение частным управляющим компаниям и негосударственным пенсионным фондам (НПФ), возможности инвестирования которых, гораздо шире. При этом они непосредственно заинтересованы в обеспечении максимального прироста вложенных средств, влияющего на размер их вознаграждения. Зарубежный и некоторый отечественный опыт свидетельствуют о том, что выделенные институты функционируют, как правило, на 5-30% эффективнее ГУК. Между тем даже небольшое превышение доходности, по сравнению с достигнутым ГУК уровнем, приведет к существенному увеличению суммы пенсионных накоплений.

Расчеты степени целесообразности передачи последних в НПФ проведены с использованием следующих начальных условий: ежемесячная заработная плата гражданина - 30000 руб., возраст выхода на пенсию - 60 лет, накопленный капитал к моменту перевода средств в НПФ составляет 40000 руб., доходность ГУК - 7%, а НПФ - 12% (таблица 3).

Таблица 3 - Результаты расчета эффективности резервирования пенсионных накоплений в НПФ

Возраст гражданина на момент передачи средств, лет |

Время управления пенсионными накоплениями, лет |

Накопления ГУК до перевода в НПФ, руб. |

Накопления НПФ после перевода из ГУК, руб. |

Результативность при прекращении трудовой деятельности в 60 лет, руб. |

|

ГУК |

НПФ |

||||

25 |

0 |

35 |

40000 |

11435916 |

8022936 |

30 |

5 |

30 |

180318 |

10615099 |

7166280 |

35 |

10 |

25 |

377121 |

9291093 |

6139448 |

40 |

15 |

20 |

653148 |

7856790 |

4936579 |

45 |

20 |

15 |

1040290 |

6499337 |

3579126 |

50 |

25 |

10 |

1583276 |

5296468 |

2144823 |

55 |

30 |

5 |

2344843 |

4269636 |

820817 |

60 |

35 |

0 |

3412980 |

0 |

0 |

Дополнительный прирост денежных средств тем выше, чем ранее гражданин передаст право управления пенсионными накоплениями частным институтам. Длительность периода инвестирования непосредственно определяет итоговую выгоду. В случае применения практики добровольного продления трудовых отношений ее размер будет значителен даже для работников старших возрастных категорий. Между тем, как известно, возрастной группе мужчин от 1953 г. до 1966 г. и женщин от 1957 г. до 1966 г. рождения с помощью вышеуказанного механизма прибавка к пенсии может быть незначительной. В этой связи целесообразно законодательно обозначить понятие лэффективного пенсионного возраста, дающего право застрахованным, при выполнении квалификационных условий, на получение пенсии в размере, соответствующем целевому коэффициенту замещения - не менее 40% от допенсионного заработка.

Накопительное пенсионное страхование имеет большой потенциал, который должен быть использован для повышения уровня социального обеспечения в России. Ответственное и эффективное инвестирование вышеуказанных денежных средств позволит увеличить средний размер трудовых пенсий по старости до рекомендуемых международными соглашениями и действующих в практике экономически развитых государств норм.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ОПУБЛИКОВАНЫ

В СЛЕДУЮЩИХ НАУЧНЫХ РАБОТАХ:

Статьи в ведущих научных изданиях, рекомендованных ВАК

аРоссийской Федерации для публикации основных результатов диссертации на соискание ученой степени кандидата наук:

1. Жидкова, И.Ю.а Совершенствование регулирующих инструментов в направлении инновационного развития экономики / И.Ю. Жидкова // Вестник Северо-Кавказского государственного технического университета. № 3(28). - Ставрополь: СевКавГТУ, 2010 (0,3 п.л.).

2. Жидкова, И.Ю. Бюджетно-налоговая составляющая социально-экономической стабилизации / И.Ю. Жидкова, И.А. Моисеенко // TERRA ECONOMICUS (Пространство экономики). Том 9. № 2. Часть 3. - Ростов-на-Дону: ЮФУ, 2011 (0,4 / 0,2 п.л.).

3. Жидкова, И.Ю. Перспективы повышения финансовой устойчивости системы пенсионного страхования / И.Ю. Жидкова // Вестник Адыгейского государственного университета. Выпуск 2(78). - Майкоп: АГУ, 2011 (0,6 п.л.).

4. Жидкова, И.Ю. Об укреплении накопительного компонента пенсионной системы России / И.Ю. Жидкова // Российское предпринимательство. - 2012. - №1(199) (0,3 п.л.).

5. Жидкова, И.Ю. Инвестирование пенсионных накоплений в системе обязательного социального страхования / И.Ю. Жидкова, Т.В. Никитенко // Международный бухгалтерский учет. - 2012. - №10(208) (0,4/0,2 п.л.).

Другие публикации:

6. Жидкова, И.Ю. О реформировании социального налогообложения / И.Ю. Жидкова // Материалы международной научно-практической конференции Проблемы общества и человека в XXI веке. - Новосибирск: Сибвузиздат, 2002 (0,2 п.л.).

7. Жидкова, И.Ю. Налоговая политика в системе государственного регулирования российской экономики / И.Ю. Жидкова // Материалы международной научно-практической конференции Совершенствование теории и методологии налогового менеджмента и налогового администрирования в условиях нивелирования международных экономических отношений. Ч.2. - Орел: Орел ГТЭУ, 2009 (0,3 п.л.).

8.а Жидкова, И.Ю. Администрирование страховых взносов / И.Ю. Жидкова // Материалы II Всероссийской научной конференции Совершенствование налогообложения как фактор экономического роста. - Ставрополь: ООО Мир данных, 2010 (0,3 п.л.).

9. Жидкова, И.Ю. Пенсионное страхование и обеспечение в системе социальной защиты граждан России / И.Ю. Жидкова // Материалы I международной научно-практической конференции Современная наука: теория и практика. Том 3. Экономика. - Ставрополь: СевКавГТУ, 2010 (0,5 п.л.).

10. Жидкова, И.Ю. Оценка и перспективы замены ЕСН страховыми взносами / И.Ю. Жидкова // Материалы международной научно-практической конференции Управление экономикой: методы, модели, технологии. - Невинномысск: НГГТИ, 2011 (0,5 п.л.).

11. Жидкова, И.Ю. Зарубежный опыт моделирования системы пенсионного страхования и обеспечения / И.Ю. Жидкова // Материалы I международной научно-практической конференции Экономика сегодня: проблемы и пути решения. - Ставрополь: Центр научного знания Логос, 2011 (0,6 п.л.).

12. Жидкова, И.Ю. Пенсионная реформа в России: причины и следствия / И.Ю. Жидкова // Сборник научных статей Всероссийской научно-практической конференции Развитие мировой экономики: современные тенденции и проблемы. - Пятигорск: РИА КМВ, 2011 (0,5 п.л.).

13. Жидкова, И.Ю. Оценка социально-экономической обусловленности повышения пенсионного возраста в России / И.Ю. Жидкова // Материалы V международной научно-практической конференции Проблемы и перспективы социально-экономического реформирования современного государства и общества. - Москва: Изд-во Спецкнига, 2011 (0,3 п.л.).

Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]