Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

КОНЦЕПЦИЯ ФОРМИРОВАНИЯ ЭФФЕКТИВНОГО НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В НАЦИОНАЛЬНОЙ НАЛОГОВОЙ СИСТЕМЕ

Автореферат докторской диссертации по экономике

На правах рукописи

ДЖАМУРЗАЕВ ЮНУС ДЕНИЕВИЧ

КОНЦЕПЦИЯ ФОРМИРОВАНИЯ ЭФФЕКТИВНОГО НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ В НАЦИОНАЛЬНОЙ НАЛОГОВОЙ СИСТЕМЕ

08.00.10 - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени доктора экономических наук

Орел-2011

Работа выполнена в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс

Научный консультант |

доктор экономических наук, профессор Попова Людмила Владимировна

Официальные оппоненты: |

доктор экономических наук, профессор Богатырев Магомед Ахметович

доктор экономических наук, профессор Закиров Ахнаф Исрафилович

доктор экономических наук, профессор Ляхова Наталия Ивановна

Ведущая организация |

Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования Финансовый университет при Правительстве Российской Федерации

Защита состоится 25 февраля 2012 г. в 12 часов на заседании диссертационного совета Д.212.182.04 при Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 212.

С диссертацией можно ознакомиться в библиотеке Федерального государственного бюджетного образовательного учреждения высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 184.

Автореферат разослан________ . Объявление о защите диссертации и автореферат

диссертации направлены для размещения в сети Интернет Министерством образования и науки Российской Федерации по адресу: referat vak(g>obrnadzor.

Ученый секретарь диссертационного совета

Коростелкина И. А.

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. Переход современной экономики России на инновационный путь развития требует повышения эффективности функционирования государственного аппарата, государственных учреждений и организаций. Такое внимание обусловлено тем, что продуктивность и устойчивость деятельности государственных структур отражается на качестве жизни населения страны, на темпах развития экономики государства в целом.

Особенно остро стоит проблема повышения эффективности функционирования налоговых органов, поскольку они играют ведущую роль в формировании бюджета страны, включают в сферу своей деятельности миллионы активных работников: и тех, которые подсчитывают величину налогооблагаемых доходов и платят налоги, и тех, которые контролируют правильность исчисления, полноту и своевременность уплаты налогов и сборов, а также требуют для обеспечения своей деятельности весьма существенных бюджетных расходов.

На современном этапе экономического развития налоговое администрирование признается целенаправленной управленческой деятельностью государственных уполномоченных органов и их должностных лиц, направленной на реализацию эффективной налоговой политики и включающей не только процессы организации применения норм законодательства о налогах и сборах, осуществления контроля за его соблюдением, но и процедуры выявления оптимальных методов их осуществления, нацеленных на минимизацию бюджетных расходов при одновременном повышении бюджетных доходов.

Поэтому для повышения эффективности функционирования налоговых органов необходимо либо увеличивать суммарный объем налогов и сборов, поступающих в течение года в бюджет государства благодаря деятельности налоговой службы, либо снижать расходы бюджета на ее содержание. При этом получить дополнительные поступления в бюджет можно двумя путями.

Во-первых, за счет лучшей осведомленности налогоплательщиков о том, как правильно рассчитать величину налога. Поэтому следует ориентировать работников налоговой инспекции на оказание помощи налогоплательщикам в правильном формировании налоговой декларации, на разъяснение правил и процедур оперативного расчета величины налогооблагаемых доходов и установленной величины налога.

з

Во-вторых, за счет своевременного обнаружения налоговыми инспекторами умышленных или случайных ошибок в налоговых декларациях и взыскания недоимок, что обеспечивается путем оперативного контроля со стороны налоговой инспекции за полнотой уплаты налогов, автоматизацией процесса мониторинга правильности их исчисления.

В свою очередь, уменьшение величины расходов бюджетных средств на содержание налоговых органов, возможно за счет снижения расходов на оплату труда сотрудников налоговых органов путем оптимизации численности персонала и роста производительности труда, совершенствования (реинжиниринга) деловых (технологических) процессов в налоговых органах, снижения затрат труда на отдельные функциональные операции и процессы в целом, а также за счет реализации функционального подхода и исключения однотипных функциональных операций в разных отделах налоговых инспекций.

Все вышесказанное подтверждает актуальность проблем функционирования налогового администрирования и выявления направлений совершенствования данного процесса, необходимости поиска путей снижения затрат на операции налогового администрирования, разработки и обоснования направлений повышения эффективности функционирования районной налоговой инспекции, являющейся основным звеном налоговой службы Российской Федерации.

Степень разработанности проблемы. Проблема налогового администрирования и связанные с ней теоретические и практические вопросы налогообложения являются объектом повышенного внимания в отечественной и зарубежной науке. Вопросы налоговой политики в целом, налогового планирования, регулирования и контроля рассматриваются в работах Бестаева М.И., Боровиковой Е.В., Брызгалина А.В., Вылковой Е.С., Данилевского Ю.А., Закирова А.И., Конторович В.К., Ляховой Н.И., Мишина В.И., Паскачева А.Б., Павловой Л.П., Поповой Л.В., Родиной О.В., Романовского М.В., Садыгова Ф.К., Саакяна Р.А., Хубаева Г.Н., Черника Д.Г., Шаталова С.Д., Широбоковой С.Н., Цветкова И.В. и других авторов.

Исследование теоретико-методологических аспектов налогового администрирования и его организационных основ представлено в работах Абрамчика Л.Я., Адамова Н.И., Александровой И.Ю., Аронова А.В., Беликова А.П., Богатырева М.А., Васильевой М.В., Игнатовой Т.В., Калашниковой И.Н., Клементьевой Т.Н., Красницкого В.А., Масловой И.А., Мироновой О.А., Мишустина М.В., Пономарева А.И., Перонко И.А., Ханафеева Ф.Ф. и других.

4

Направления эффективности налогового администрирования как основного фактора оценки эффективности налогообложения отражены в трудах Арутюнова А.А., Бурцева Д.Г., Гаджиевой М.А., Гончаренко Л.И., Дадашева А.З., Дармаева А.В., Лобанова А.В., Останова М.Т., Фролова А.А. и т.д.

Развитие контрольной деятельности налоговых органов, оценки эффективности работы налоговых органов, численности персонала раскрывается в трудах как отечественных, так и зарубежных ученых. Наиболее известными представителями исследования данного направления налогового администрирования являются Бетина Т.А., Васильева М.Е., Воробьев В.В., Гусев В.В., Доброхотова В.Б., Иванова О.Б., Кириллова С.С, Кудряшов Д.А., Лобанов А.В., Мамбеталиев Н.Т., Ногина О.А., Сашичев В.В., Слезингер Г.Э., Смирнов А.В., Талан М.В., Щербаков СМ., Янковая В.Ф. и др.

Несмотря на многочисленные работы по налоговому администрированию, в настоящее время отсутствуют исследования, в которых комплексно рассматриваются и обосновываются конкретные направления повышения эффективности функционирования учреждений налоговой службы РФ.

Актуальность данной проблемы, недостаточная степень ее теоретико-методологической разработанности определили выбор темы диссертационного исследования, его цель и задачи, научную новизну, а также теоретическую и практическую значимость и структуру работы.

Целью диссертационного исследования является разработка теоретико-методологических положений, совокупность которых можно квалифицировать как научное достижение в области разработки концепции эффективного налогового администрирования в национальной налоговой системе путем формирования основных направлений снижения затрат на осуществление операций налогового администрирования, информационного, организационного и методического обеспечения учетной и контрольной работы, а также организации эффективной структуры квалифицированных кадров налоговых органов.

Исполнение поставленной цели требует решения следующих комплексных задач:

- изучить существующие подходы к определению понятия налоговое администрирование, раскрыть его концептуальное содержание и сформировать его уточненную трактовку, провести анализ организационных основ налогового администрирования;

5

- определить критерии оценки эффективности налогового администрирования, провести анализ методов расчета эффективности системы налогового администрирования;

- выработать приоритетные направления совершенствования организационной структуры районных налоговых инспекций на основе исследования зарубежного опыта структурной организации налоговых органов;

- провести формализованный анализ взаимодействия отделов налоговой инспекции с целью разработки рекомендаций по совершенствованию функциональной организации налоговой инспекции;

- теоретически определить содержание учетной работы налоговых органов как механизма организации аналитической деятельности;

- предложить единый и эффективный механизм совершенствования методического инструментария налогового администрирования;

- разработать методы оценки интенсивности труда налоговых инспекторов с целью выработки рекомендаций относительно рационального распределения функций между отделами;

- разработать и практически апробировать методы оценки эффективности выездных налоговых проверок;

- проанализировать методы, используемые для подготовки к выездной налоговой проверке в налоговых органах России и за рубежом, и разработать новые методы предпроверочного анализа;

- в целях реализации контрольной функции правильности исчисления бюджетообразующих налогов разработать эффективную систему поддержки принятия решений по налогу на прибыль организаций;

- на основе проведенного анализа методики расчета численности персонала налоговых органов сформулировать предложения и рекомендации по ее совершенствованию для определения резервов оптимизации структуры налоговых органов.

Область диссертационного исследования соответствует пп. 2.4. Бюджетное и налоговое прогнозирование и планирование в рыночной экономике, 2.9. Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы паспорта специальности ВАК 08.00.10 - Финансы, денежное обращение и кредит.

6

Объектом диссертационного исследования являются учреждения ФНС России: региональные налоговые органы и районные налоговые инспекции ФНС России.

Предметом диссертационного исследования являются экономические процессы и явления, связанные с непосредственным осуществлением функциональных операций в налоговых органах.

Теоретическую и методологическую базу исследования составляет конкретизированное использование теории научного познания для исследования предмета диссертационной работы: труды ведущих российских и зарубежных ученых, нормативные акты Российской Федерации, указания и инструкции, справочные материалы, материалы семинаров, научно-практических конференций по вопросам налогового администрирования и оптимизации бюджетных расходов на содержание налоговых органов.

При обосновании теоретических положений и аргументации выводов автором использован системный подход, базирующийся на ряде основополагающих принципов, которые представлены в научных исследованиях по экономической теории, бюджетному процессу, налогообложению, налоговому администрированию.

Решение поставленных в работе задач осуществлялось на основе применения методов экономической теории, финансового и налогового анализа, методического инструментария эконометрики, математической статистики, имитационного моделирования. В диссертации также использовался метод групповых экспертных оценок, общее и специальное программное обеспечение.

Информационную базу диссертационного исследования составили официальные данные Министерства финансов РФ, Федеральной налоговой службы РФ, методические и справочные материалы налоговых органов, нормативные документы Российской Федерации и ее субъектов, монографические материалы, данные периодических изданий, семинаров и научных конференций, показатели налоговой и финансовой отчетности экономических субъектов.

Научная новизна диссертационного исследования заключается в разработке оригинального концептуального подхода формированию эффективного налогового администрирования в национальной налоговой системе, а также оценке обоснованности направлений функционирования налоговых органов. Суть авторской концепции формирования эффективного налогового администрирования в национальной налоговой системе состоит в построении и

7

количественном обосновании системы методик, реализация каждой из которых обеспечивает объективный рост продуктивности деятельности налоговых органов: либо приращение величины поступающих в бюджет налогов и сборов, либо сокращение затрат на функционирование налоговых органов. Реализация предложенной концепции осуществляется на новом конструктивном принципе, который базируется на следующих положениях:

- исходной информацией, базой для обоснования целесообразности использования предложенных методик и рекомендаций служат данные о трудоемкости деловых процессов, выполняемых работниками соответствующих подразделений районной налоговой инспекции;

- трудозатраты на реализацию практически всех операций любого делового процесса в районной налоговой инспекции являются случайной величиной с весьма значительным, в ряде случаев, коэффициентом вариации.

Научная новизна диссертационного исследования подтверждена следующими полученными научными результатами, выносимыми на защиту:

- на основе критического анализа существующих трактовок понятия налоговое администрирование раскрыто его концептуальное содержание и дано авторское определение, а также уточнен предмет налогового администрирования в целях выделения основных операций, осуществляемых в рамках данного процесса (п. 2.9 паспорта специальности 08.00.10);

- разработаны группы критериев оценки эффективности деятельности налоговых органов: организационные, критерии качества учетной работы и контрольной деятельности. Предложен к применению коэффициент эффективности деятельности налоговой инспекции, рассчитываемый как отношение чистых налоговых доходов, определяемых как величина собранных налоговой инспекцией налогов за минусом затрат на их сбор, к величине этих затрат (п. 2.9 паспорта специальности 08.00.10);

- теоретически обоснована целесообразность применения в налоговых инспекциях типовых функциональных организационных структур, способствующих упрощению формализации выполняемых операций и созданию условий автоматизации налоговых процедур и их методической поддержки, обеспечению рационального использования трудовых и материальных ресурсов, ослаблению влияния личных качеств сотрудника на результаты работы, упрощению и совершенствованию управленческо-контрольной деятельности региональных налоговых органов за счет возможности принятия единообразных

8

управленческих решений и контрольных действий по отношению к местным налоговым инспекциям (п. 2.9 паспорта специальности 08.00.10);

-а с использованием методологии формализованного анализа установлены

информационные взаимосвязи между отделами налоговой инспекции, определены

сильно (слабо) связанные между собой отделы по функциональным операциям,

выявлены дублируемые функции отделов и, как следствие, определены

направления совершенствования функциональной организации налоговых

инспекций в части снижения неоправданных затрат на функционирование

налоговых органов, а также разработаны рекомендации по улучшению процесса

функционирования налоговой службы в целом (пп. 2.4, 2.9 паспорта

специальности 08.00.10);

- определено концептуальное содержание учетной работы налоговых органов как механизма организации аналитической деятельности и элемента контрольной работы, включающего такие подсистемы, как регистрация и учет налогоплательщиков, оперативно-бухгалтерский учет налогов и других платежей в бюджет, а также налоговая отчетность. Доказано, что в современных экономических условиях существенное значение имеет функции оказания информационно-консультационных услуг налогоплательщикам, реализации учетно-аналитических процедур в налоговой сфере, а также анализа поступления налогов, тенденций развития налогооблагаемой базы и на этой основе прогнозирования объемов поступлений платежей в бюджет (п. 2.9 паспорта специальности 08.00.10);

- выделены проблемные участки деятельности налоговых органов, связанные с обеспечением оперативной контрольной функции, предложен единый и эффективный механизм совершенствования методического инструментария налогового администрирования, включающий комплекс организационно-технических и научно-методических процедур оценки эффективности различных видов налогового контроля (п. 2.9 паспорта специальности 08.00.10);

- на основе имитационного моделирования процессов камеральной проверки, результаты которого позволяют оценивать вероятность выполнения конкретной работы за любое заданное время, предложены методы оценки интенсивности труда налоговых инспекторов и разработаны рекомендации относительно рационального распределения функций между отделами, позволяющие руководителю ИФНС принимать правильные решения о составе и структуре отделов. Проведена оценка интенсивности труда налоговых

9

инспекторов, которая подтвердила целесообразность перехода к функциональной организации налоговых инспекций, выявила дублируемые функциональные операции, позволила дать рекомендации относительно рационального распределения функций между отделами (п. 2.9 паспорта специальности 08.00.10);

-а проведены статистические исследования эффективности проведения

выездного налогового контроля, доказывающие, что процесс планирования

выездных налоговых проверок и, следовательно, распределения нагрузки на

инспекторов отдела выездных проверок сильно затруднен. В целях оценки

трудозатрат на проведение тематической налоговой проверки по налогу на

прибыль сформирован перечень операций, которые осуществляет налоговый

инспектор при проведении проверки правильности исчисления налога на прибыль

и ведения налогового учета в организации, определены затраты времени на

выполнение каждой из этих операций, с использованием методов имитационного

моделирования определена трудоемкость выполнения как отдельной

функциональной операции, так и тематической проверки в целом (п. 2.9 паспорта

специальности 08.00.10);

на основе проведенного исследования зарубежных систем

предпроверочного анализа и отбора налогоплательщиков для налоговых проверок,

разработанаа методика апредпроверочногоа анализаа деятельности

налогоплательщика, включающая процедуры отбора и ранжирования факторов-индикаторов налогового потенциала (с использованием метода Дельфи и расстояния и медианы Кемени) и кластерного анализа, позволяющая осуществлять обоснованный отбор налогоплательщиков для выездной проверки, выявлять потенциальных нарушителей налогового законодательства, повысить результативность проверок при одновременном уменьшении их трудоемкости (пп. 2.4, 2.9 паспорта специальности 08.00.10);

-а в целях реализации контрольной функции правильности исчисления

бюджетообразующих налогов разработана эффективная система поддержки

принятия решений по налогу на прибыль организаций, отличающаяся

возможностью контроля соблюдения правил, устанавливаемых главой 25 НК РФ,

проверки обоснованности применения метода определения доходов и расходов

(метода начисления или кассового метода), непрерывности отражения (в

хронологическом порядке) фактов хозяйственной деятельности, связанных с

изменениями налоговой базы, хранения и накопления данных о хозяйственной

деятельности ваа виде архивных файлов, представленияаа консультационно-

10

справочных услуг по вопросам налогового учета и позволяющая выявлять возможные налоговые нарушения в части исчисления налога на прибыль, разрабатывать обоснованный перечень действий налогового инспектора для формирования доказательной базы по каждому предполагаемому нарушению налогового законодательства (п. 2.9 паспорта специальности 08.00.10);

предложены направления совершенствования методики расчета численности территориальных налоговых органов, базирующейся на интеграции визуальных и имитационных моделей деловых процессов и позволяющей рассчитывать численность работников исходя из заданной вероятности выполнения совокупности работ, исходя из заданной численности работников, а также оценивать и сравнивать уровень загрузки персонала, интенсивность труда, напряженность трудовых процессов (п. 2.9 паспорта специальности 08.00.10).

Теоретическая значимость результатов исследования заключается в методологическом развитии основ налогового администрирования, углублении и систематизации научных взглядов в области налогового администрирования, разработке новых, развитии и обосновании существующих подходов к формированию системы показателей эффективности налогового администрирования и методов их расчета, методик, используемых при оптимизации численности персонала налоговых органов.

Практическая значимость результатов диссертационного исследования заключается в том, что сформированные и предложенные модели и методики могут быть использованы в целях снижения затрат на налоговое администрирование, повышения результативности налоговых проверок, качества учетной и контрольной работы, а также совершенствования структурной организации налоговых органов.

Отдельные разделы диссертационной работы могут служить базой для дальнейших исследований в области налогообложения, налогового администрирования, использоваться в учебном процессе при подготовке бакалавров, специалистов и магистров по дисциплинам Налоговое планирование и прогнозирование, Налоги и налогообложение, Налоговый анализ, Налоговое консультирование, Методы налоговой оптимизации, Налоговое администрирование в Государственном университете - учебно-научно-производственном комплексе.

Апробация и внедрение результатов диссертационного исследования. Сформированноеа теоретико-прикладноеа представление,а выводыа иа результаты

11

диссертационного исследования были доложены и получили одобрение на международных, всероссийских, межрегиональных, внутривузовских научно-практических конференциях: Математическое моделирование и компьютерные технологии (г. Кисловодск, 2002, 2005); Экономико-организационные проблемы проектирования и применения информационных систем (г. Ростов-на-Дону, 2003, 2006-2008); Новые технологии в управлении, бизнесе и праве (г. Невиномыск, 2004); Системный анализ в проектировании и управлении (г. Санкт-Петербург, 2004); Информационные системы, экономика, управление трудом и производством (г. Ростов-на-Дону, 2006); Проблемы создания и использования информационных систем и технологий (г. Ростов-на-Дону, 2007-2009), Влияние налоговой политики на экономическое развитие регионов (г. Орел, 2010); Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов (г. Орел, 2011); Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов (г. Орел, 2011); Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня (г. Орел, 2011); Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях (г. Орел, 2011).

Теоретико-методические результаты авторских исследований нашли непосредственное практическое применение и были внедрены в деятельность региональных и местных налоговых органов Ростовской области.

Публикации. По результатам диссертационного исследования издано 55 научных работ общим объемом 125,6 п.л., в том авторским - 57 п.л. Научных статей в изданиях, рекомендованных ВАК России, - 18.

Структура и объем работы. Диссертационная работа состоит из введения, шести глав, заключения, списка используемой литературы, включающего 175 наименований и 17 приложений. Общий объем работы - 450 страниц, 49 таблиц, 39 рисунков.

Во введении обоснована актуальность темы диссертационного исследования, определена степень разработанности проблемы, цель и задачи, представлена теоретико-методологическая и информационная база, раскрыта научная новизна, выделены наиболее существенные результаты исследования, выносимыеаа н защиту,аа описан теоретическаяаа иаа практическаяаа значимость

12

диссертационной работы, а также апробация и внедрение ее результатов в практическую деятельность налоговых органов и в учебный процесс.

В первой главе ОРГАНИЗАЦИОННО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ дано определение сущности налогового администрирования и определена его связь с налоговой политикой, выявлены проблемы реализации механизма налогового администрирования в России и направления их устранения, разработаны параметры оценки эффективности налогового администрирования, а также представлен анализ методов оценки.

Во второй главе ОРГАНИЗАЦИОННЫЕ ПРЕОБРАЗОВАНИЯ В СИСТЕМЕ НАЛОГОВЫХ ОРГАНОВ В ЦЕЛЯХ СНИЖЕНИЯ ЗАТРАТ НА ОПЕРАЦИИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ обоснована необходимость снижения затрат на налоговое администрирование путем совершенствования организационной структуры налоговых органов, исследован зарубежный опыт структурной организации налоговых органов, а также деятельность налоговых органов в рамках функционального подхода.

В третьей главе СОВЕРШЕНСТВОВАНИЕ УЧЕТНОЙ РАБОТЫ

НАЛОГОВЫХаа ИНСПЕКЦИЙаа КАКаа НАПРАВЛЕНИЕа РОСТА

ЭФФЕКТИВНОСТИ ИХ ДЕЯТЕЛЬНОСТИ исследуются направления учетной работы налоговых инспекций как механизма организации аналитической деятельности и важный элемент контрольной работы, исследована трудоемкость основных функциональных операций отдела регистрации и учета налогоплательщиков, сформирована модель деловых процессов в отделе работы с налогоплательщиками и расчет трудоемкости основных функциональных операций, исследована трудоемкость функциональных операций в отделе учета, отчетности и анализа.

В четвертой главе ИССЛЕДОВАНИЕ ТРУДОЕМКОСТИ И ЭФФЕКТИВНОСТИ КОНТРОЛЬНЫХ МЕРОПРИЯТИЙ НАЛОГОВЫХ ИНСПЕКЦИЙ В ЦЕЛЯХ МИНИМИЗАЦИИ ЗАТРАТ НА ИХ ОСУЩЕСТВЛЕНИЕ сформирована модель деловых процессов камеральной налоговой проверки, определена трудоемкость функциональных операций в отделах камеральных проверок, исследована интенсивность труда налоговых инспекторов контрольного блока, проанализирована эффективность функционирования отдела выездных налоговых проверок районной налоговой

13

инспекции, исследована трудоемкость процессов налогового контроля (на примере тематической проверки правильности исчисления налога на прибыль).

В пятой главе ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ ПУТЕМ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ НАЛОГОВЫХ ПРОВЕРОК И ПОДГОТОВКИ К НИМ раскрыт международный опыт анализа финансово-хозяйственной деятельности организаций в рамках осуществления налогового администрирования, выделены направления совершенствования системы предпроверочного анализа и отбора налогоплательщиков для выездной налоговой проверки, а также выделены методологические подходы к проведению выездной налоговой проверки (по вопросам правильности исчисления налога на прибыль).

В шестой главе ОПТИМИЗАЦИЯ ЧИСЛЕННОСТИ ПЕРСОНАЛА КАК ОДНО ИЗ ОСНОВНЫХ НАПРАВЛЕНИЙ СНИЖЕНИЯ ЗАТРАТ ТРУДА НА ОБЕСПЕЧЕНИЕ ПРОЦЕССА ФУНКЦИОНИРОВАНИЯ НАЛОГОВОЙ СЛУЖБЫ РОССИЙСКОЙ ФЕДЕРАЦИИ проведен анализ существующих подходов к определению численности персонала, выделены возможные подходы к оптимизации численности работников налоговых органов, предложена методика расчета оптимальной структуры налоговых органов.

В заключении обобщены основные выводы и предложения, характеризующие вклад исследования в теорию и практику системы налогового администрирования.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

1 На основе критического анализа существующих трактовок понятия налоговое администрирование раскрыто его концептуальное содержание и дано авторское определение, а также уточнен предмет налогового администрирования

В диссертации установлено, что в настоящее время термин налоговое

администрирование достаточно обширно используется как в теоретико-методологическом представлении, так и в практической деятельности, однако, до сих пор существуют трудности в понимании сущности данного понятия среди научного сообщества. Обобщая все проанализированные подходы к определению налогового администрирования, а также учитывая основные акценты бюджетного послания Президента РФ, состоящие в необходимости обязательного учета критериев эффективности и результативности бюджетных расходов при

14

реализации бюджетной политики1, обосновании того, что налоговое администрирование должно осуществляться таким образом, чтобы затраты на его реализацию были сведены к минимуму, но при этом результативность данного процесса возрастала, считаем, что процесс налогового администрирования должен включать такие мероприятия, которые бы обеспечивали принятие оптимальных управленческих решений, для чего необходимо обязательно оценивать эффективность отдельных процедур налогового администрирования.

Поэтому, в исследовании выдвигается авторская уточненная трактовка

данного понятия, согласно которой налоговое администрирование - это

целенаправленнаяаа управленческаяаа деятельностьаа государственных

уполномоченных органов и их должностных лиц, направленная на реализацию эффективной бюджетно-налоговой политики и включающая не только процессы организации применения норм законодательства о налогах и сборах, осуществления контроля за его соблюдением, но и процедуры выявления оптимальных методов их осуществления, нацеленных на минимизацию бюджетных расходов при одновременном повышении бюджетных доходов.

Целью администрирования при этом считаем обеспечение налоговых поступлений в условиях оптимального сочетания методов налогового регулирования, планирования, прогнозирования, контроля на базе основных принципов налогообложения. В связи с этим предмет налогового администрирования можно определить как отношения:

- реализующиеся в связи с возникновением, изменением и прекращением обязанностей по уплате налогов и сборов;

- связанные с установлением и изменением легитимного перечня налогов и сборов, элементов налогового регулирования, действующих на различных уровнях государственного управления вследствие федеративного характера государственного устройства;

- отражающие порядок возникновения, изменения, прекращения прав и обязанностей субъектов налоговых правоотношений;

- устанавливающие порядок применения различных форм и методов налогового контроля;

- предусматривающие действия по обжалованию актов налоговых органов,

Бюджетное послание Президента Российской Федерации федеральному собранию Российской Федерации о бюджетной политике в 2009 - 2011 годах, Д.А. Медведев, 23 июня 2008г., Бюджетное послание Президента Российской Федерации федеральному собранию Российской Федерации о бюджетной политике в 2008 - 2010 годах, В.В. Путин, 9 марта 2007г.

15

действий и бездействия должностных лиц налоговой администрации, досудебный порядок урегулирования налоговых споров и конфликтов;

Х регулирующие формы уплаты налогов, порядок зачета и возврата платежей, взыскания налоговой задолженности.

Рассматривая сущность налогового администрирования, считаем необходимым отдельно выделить учетную функцию, суть которой состоит в проведении таких процессов как регистрация и учет налогоплательщиков; прием и обработка бухгалтерской и налоговой отчетности; учет и анализ поступлений налогов, а также составление и анализ налоговой отчетности.

В диссертационном исследовании проведен анализ организационных основ налогового администрирования, выявлены действенные методы и уточнены приоритеты его воздействия на налоговые отношения, определены проблемы реализации механизма налогового администрирования и базовые направления его дальнейшего развития: 1) совершенствование деятельности налоговых органов, которое можно рассматривать в четырех направлениях - правовое, организационное, материально-техническое и социально-психологическое; 2) совершенствование взаимоотношений государства и налогоплательщиков.

2 Разработаны группы критериев оценки эффективности деятельности налоговых органов, а также предложен коэффициент эффективности деятельности налоговой инспекции

На современном этапе развития экономики в целом и системы

налогообложения в частности, налоговое администрирование рассматривается в основном в качестве потенциального резерва снижения налоговой нагрузки, основы повышения собираемости налогов, а также основы развития международных экономических процессов. Поэтому считаем, что эффективность налогового администрирования определяется на основе эффективности деятельности налоговых органов.

На наш взгляд, эффективность налогового администрирования можно рассматривать с различных перспектив: с точки зрения определения показателей эффективности налогового администрирования или оценки эффективности работы налоговых инспекций.

В ходе анализа подходов к оценке деятельности налоговых инспекций был сделан вывод, что существует множество показателей деятельности налоговых органов, которые в большей степени характеризуют потенциальные возможности обеспечения высокого качества технологического процесса сбора налогов, и в

16

меньшей степени качество работы самой налоговой инспекции. Недостатком сложившейся системы оценки работы налоговых органов считаем то, что в ней практически отсутствуют показатели бюджетных затрат, связанных с налоговым администрированием.

На основе анализа деятельности налоговой инспекции автором выделены более 100 показателей, отражающих работу налоговых органов, которые условно разделены на три группы: качество организационных процессов в территориальном налоговом органе, качество учетной работы и контрольной деятельности.

Применительно к системе налогового администрирования под эффективностью понимаем отношение мобилизованных налоговых платежей к административным расходам на их сбор, состав которых в отношении одной из типовых налоговых инспекций представлен в таблице 1. В диссертации рассчитан показатель эффективности анализируемой ИФНС России за 2008-2010 гг., который колеблется от 93,3 в 2008 году до 99,5 в 2010 году.

Таблица 1 - Количественные показатели расходов федерального бюджета на

финансирование одной из типовых налоговых инспекций за 2008-2010 гг._________

Виды расходов, млн. руб. |

2008 г. |

2009 г. |

2010 г. |

Оплата труда |

31,4 |

41,1 |

50,8 |

Приобретение услуг |

5,9 |

6,2 |

7,2 |

в т.ч. услуги связи |

1,8 |

2,5 |

2,5 |

Стоимость основных средств |

0,3 |

0,6 |

3,4 |

Стоимость материальных запасов |

0,9 |

1,0 |

1,7 |

Итого административных затрат |

38,5 |

48,9 |

63,1 |

Учитывая результаты проведенного анализа существующих систем показателей эффективности налогового администрирования, нами предложен показатель эффективности деятельности налоговой инспекции (Э), рассчитываемый как отношение чистых налоговых доходов, определяемых как величина собранных налоговой инспекцией налогов (О) за минусом затрат на их сбор (3), к величине этих затрат: Э = (0-3)/3.

Считаем, что необходимо использовать при расчете эффективности не просто величину собранных налогов, а лочистить этот показатель от величины затрат на налоговое администрирование, то есть использовать так называемую величину чистых налоговых доходов. На наш взгляд, такой показатель более точно показывает тот эффект, который получает бюджет государства при налоговом администрировании. В случае применения разработанного коэффициента эффективностиа деятельностиа налоговойа инспекцииа результаты

17

работы налогового органа будут колебаться в диапазоне от 92,2 в 2008 году до 98,5 в 2010 году.

Считаем, что получить дополнительные поступления в бюджет в виде величины собранных налогов можно двумя путями.

Во-первых, за счет лучшей осведомленности налогоплательщиков о том, как правильно рассчитать величину налога. Поэтому следует ориентировать работников налоговой инспекции на оказание квалифицированной помощи налогоплательщикам в правильном формировании налоговой декларации, на разъяснение правил и процедур оперативного расчета величины налогооблагаемых доходов и установленной величины налога.

Во-вторых, за счет своевременного обнаружения налоговыми инспекторами умышленных или случайных ошибок в налоговых декларациях и взыскания недоимок, что обеспечивается путем оперативного контроля со стороны налоговой инспекции за полнотой уплаты налогов, автоматизацией процесса мониторинга правильности исчисления налогов.

В свою очередь, чтобы уменьшить величину бюджетных расходов на содержание налоговой службы, следует:

- снижать расходы на оплату труда налоговых органов путем оптимизации численности персонала и роста производительности труда;

- совершенствовать (реинжиниринг) деловые (технологические) процессы в отделах налоговой инспекции, снижать затраты труда на отдельные функциональные операции и процессы в целом;

-аа реализовывать функциональный подход и исключить одинаковые

функциональные операции в разных отделах налоговой инспекции.

Таким образом, дальнейшее развитие системы налогового администрирования должно быть направлено на максимизацию налоговых поступлений в бюджет в условиях минимизации административных расходов на их сбор.

3 Теоретически обоснована целесообразность применения в налоговых инспекциях типовых функциональных организационных структур

Ваа настоящееаа времяаа российскоеаа административноеаа управлениеаа в сфере

налогов нельзя назвать совершенным. Такие цели и задачи налоговой политики государства, как выравнивание условий налогообложения, снижение общего налогового бремени, упрощение налоговой системы, устранение противоречий налогового законодательства пока еще не воплощены в реальности, что связано с

18

адаптацией в нашей стране западных моделей налоговых систем. Однако, формирование налоговой политики в области налогового администрирования обязательно должно учитывать специфические условия трансформации и развития российской экономики.

Нерациональная организация структуры налоговых органов приводит к повышению косвенных издержек (например, расходы на технику, обучение персонала), требует значительных усилий в плане координации их работы, сокращает потенциал налоговых инспекций в силу снижения их лэкономичности. В результате снижается эффективность деятельности налоговых инспекций, и как следствие эффективность налогового администрирования в целом, поскольку максимизация прибыли государства возможна при увеличении доходной части бюджета (формируемой в основном за счет налоговых поступлений) при одновременном снижении расходов бюджета, которые напрямую связаны с эффективной организацией налоговых органов.

Выявление резервов снижения административных расходов за счет оптимизации структурной организации налоговых органов позволит усовершенствовать условия реализации юридическими и физическими лицами налоговых обязательств на добровольной основе, обеспечить единые организационные условия для их выполнения, устранить основания нарушения профессиональной этики сотрудниками налоговых органов.

В этих целях в диссертации обоснована целесообразность применения в налоговых инспекциях типовых функциональных организационных структур, внедрение которых позволит использовать единые системы для всех видов налогов и налогоплательщиков, оперативно просматривать сведения о налогоплательщике, содержащиеся в банке данных инспекции, сократить количество документальных проверок и дублирование однотипных процедур.

4 С использованием методологии формализованного анализа установлены информационные взаимосвязи между отделами налоговой инспекции

Для проведения формализованного анализа в диссертации сформирован

полный перечень функциональных операций, выполняемых основными отделами ИФНС, фрагмент которого представлен в таблице 2.

19

Таблица 2 - Фрагмент перечня функциональных операций, выполняемых отделами ИФНС

Обозначение |

Сущность функциональной операции |

Ф1 |

Общее делопроизводство |

Ф2 |

Прием, отправка и обработка корреспонденции на бумажных носителях и в электронном виде по каналам связи |

ФЗ |

Делопроизводство по документам для служебного пользования и иного ограниченного доступа |

Ф4 |

Формирование и ведение архива документов в инспекции |

Ф5 |

Организация обмена корреспонденцией по электронной почте |

Ф6 |

Планирование, координация и контроль исполнения работ |

Ф7 |

Организация работы секретариата руководства инспекции |

Ф190 |

Контроль своевременности исполнения банками, состоящими на учете в налоговом органе, поручений налогоплательщиков на перечисление налогов и сборов |

Функциональные операции, выполняемые каждым отделом, представлены в таблице 3.

Таблица 3 - Перечень отделов ИФНС, их обозначение и соответствующие

им функциональные операции_________________________________________

Наименование отдела |

Обозначение |

Функциональные операции, выполняемые отделом |

Отдел финансового и общего обеспечения |

Ol |

Ф1-Ф38 |

Юридический отдел |

02 |

Ф39 - Ф48, Ф23 |

Отдел регистрации и учета налогоплательщиков |

ОЗ |

Ф49 - Ф62, Ф23 |

Отдел работы с налогоплательщиками |

04 |

Ф63 - Ф86, Ф58, Ф23 |

Отдел информационных технологий |

05 |

Ф88 - Ф98, Ф23 |

Отдел ввода и обработки данных |

Об |

Ф99 - Ф108 |

Отдел учета, отчетности и анализа |

07 |

Ф109-Ф124 |

Отдел урегулирования задолженности |

08 |

Ф125 - Ф145, Ф23, Ф48, Ф54 |

Отделы камеральных проверок |

09,010 |

Ф146 - Ф172, Ф23, Ф48, Ф54, Ф80, Ф176 |

Отделы выездных проверок |

011-013 |

Ф173 - Ф179, Ф23, Ф48, Ф54, Ф80, Ф158, Ф 163, Ф168 |

Отдел оперативного контроля |

014 |

Ф180 - Ф190, Ф23, Ф48, Ф54 |

Анализ показал, что некоторые функциональные операции являются общими для нескольких отделов. Так, например, взаимодействие с контролирующими органами по предмету деятельности отдела (операция Ф176), рассмотрение и анализ направлений оптимизации налогообложения, в том числе по крупнейшим и основным налогоплательщикам, разработка рекомендаций по предотвращению уклонения от уплаты налогов (операция Ф168) выполняются одновременно отделами камеральных проверок и отделами выездных проверок. Фрагмент перечня функциональных операций, являющихся общими для нескольких отделов, представлен в таблице 4.

Одним из преимуществ функционального подхода к построению налоговых органов является уменьшение дублирования однотипных процедур, выполняемых разными отделами. Однако, в некоторых случаях считаем такое дублирование оправданным в связи с тем, что выполнение одних и тех же функций возможно в отношении различных категорий налогоплательщиков (например, Ф23, Ф54, Ф48, Ф158, Ф80, Ф168, Ф176).

20

Таблиц 4 -аа Функциональныеаа операции,аа являющиесяаа общимиаа для нескольких отделов

Содержание |

Обозначение |

Отделы, выполняющие эти операции |

Взаимодействие с контролирующими органами по предмету деятельности отдела |

Ф176 |

09-013 |

Рассмотрение и анализ направлений оптимизации налогообложения, в том числе по крупнейшим и основным налогоплательщикам, разработка рекомендаций по предотвращению уклонения от уплаты налогов |

Ф168 |

09-013 |

Информирование отдела регистрации и учета налогоплательщиков о наличии оснований ликвидации налогоплательщиков |

Ф80 |

04,09-013 |

Передача в юридический отдел материалов для производства дел о налоговых правонарушениях |

Ф163 |

09-013 |

Передача отделу урегулирования задолженности информации о движении денежных средств на банковских счетах налогоплательщика, по которым налоговым органом вынесено решение о взыскании налога за счет денежных средств либо о приостановлении операций |

Ф158 |

09-013 |

Участие в подготовке ответов на письменные запросы налогоплательщиков |

Ф48 |

02, 08, 09-014 |

Участие в производстве по делам об административных правонарушениях |

Ф54 |

ОЗ, 08, 09-014 |

Формирование для публикации сведений, содержащихся в ЕГРЮЛ, а также сведений об ИНН налогоплательщиков, сериях и номерах свидетельств, признанных недействительными |

Ф58 |

03,04 |

Формирование установленной отчетности по предмету деятельности отдела |

Ф23 |

01,02,03,04,05,07, 08, 09-014 |

Наряду с представленным дублированием существует еще и ряд функциональных операций, названия которых сформулированы по-разному, но подразумевают выполнение схожих процедур. Примеры таких функциональных операций представлены в таблице 5.

Таблица 5 - Примеры дублирующих функциональных операций,

выполняемых различными отделами______________________________________

Функциональные операции |

Примечание |

Отдел регистрации и учета налогоплательщиков (03) Ведение территориального раздела ЕГРЮЛ, в том числе анализ полноты и достоверности включенных в реестр сведений и ежедневное формирование массивов для передачи данных на вышестоящий уровень (Ф50) Ведение территориального раздела ЕГРН, в том числе анализ полноты и достоверности включенных в реестр сведений и ежедневное формирование массивов для передачи данных на вышестоящий уровень (Ф52) Отдел ввода и обработки данных (Об) Ввод данных по государственной регистрации юридических лиц и учету налогоплательщиков (Ф100) |

Выполнение Ф100 целесообразно полностью поручить отделу регистрации и учета налогоплательщиков |

Отделучета, отчетности и анализа (07) Разрешение сложных ситуаций с невыясненными платежами (Ф115) Отдел урегулирования задолженности (08) Подготовка предложений по предоставлению права на реструктуризацию задолженности, лишению этого права, мониторинг исполнения организациями обязательств, связанных с реструктуризацией задолженности (Ф132) |

Выполнение Ф115 целесообразно полностью поручить отделу урегулирования задолженности |

На основе изучения деятельности отделов и опроса руководителей с целью

оценки взаимодействия отделов между собой по функциональным операциям, в диссертации сформирована матрица взаимодействия между отделами контрольного блока и другими отделами ИФНС по функциональным операциям (Таблица б)2.

2 На пересечении строк и столбцов таблицы указаны функциональные операции, по которым отделы взаимодействуют друг с другом

21

Таблица 6 - Матрица взаимодействия между отделами контрольного блока и

другими отделами ИФНС______________________________________________

08 |

09 |

О10 |

ОН |

012 |

013 |

014 |

|

Ol |

Ф126,Ф127,Ф48 |

Ф48 |

Ф48 |

Ф48 |

Ф48 |

Ф48 |

Ф48 |

02 |

Ф136 |

Ф163 |

Ф177,Ф163 |

Ф177,Ф163 |

Ф177,Ф163 |

||

ОЗ |

Ф170 |

Ф170 |

Ф183 |

||||

04 |

|||||||

05 |

|||||||

Об |

Ф141,Ф143 |

||||||

07 |

Ф23 |

Ф23 |

Ф23 |

Ф23 |

Ф23 |

Ф23 |

Ф23 |

08 |

Ф158 |

||||||

09 |

Ф143 |

||||||

О10 |

|||||||

ОН |

Ф169 |

Ф189 |

|||||

012 |

Ф169 |

||||||

013 |

Ф169 |

||||||

014 |

Результаты исследования показали, что все отделы контрольного блока

взаимодействуют с отделом финансового обеспечения (Ol) по вопросу участия в подготовке ответов на письменные запросы налогоплательщиков, а также с отделом учета, отчетности и анализа (07), поскольку обязаны формировать установленную отчетность по предмету деятельности отдела. Все остальные взаимосвязи между подразделениями ИФНС по функциональным операциям определяются спецификой деятельности отделов.

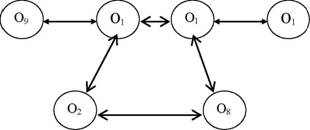

Формализованный анализ взаимодействия отделов ИФНС на основе методики анализа предметной области позволил установить информационные взаимосвязи между отделами, определить сильно (слабо) связанные между собой отделы по функциональным операциям, разработать организационно-методические рекомендации по рациональному распределению функциональных операций между структурными подразделениями, а также сформулировать предложения по частичному устранению дублирования. Граф информационной взаимосвязи между отделами, представленный на рисунке 1, показывает те отделы, которые наиболее тесно связаны между собой.

Рисунок 1 - Граф взаимосвязи между отделами ИФНС по функциональным операциям

Таким образом, с использованием методики формального анализа определены такие отделы районных налоговых инспекций, которые выполняют

22

одинаковые функции, сформирован перечень таких дублируемых функций. Тем самым выявлены направления совершенствования функциональной организации налоговых инспекций в части снижения неоправданных затрат на функционирование налоговых органов.

5 Определено содержание учетной работы налоговых органов как механизма организации аналитической деятельности и элемента контрольной работы

Считаем, что учетную работу налоговых органов можно определить как

механизм организации аналитической деятельности и как важный элемент контрольной работы, включающий такие подсистемы, как регистрация и учет налогоплательщиков, оперативно-бухгалтерский учет налогов и других платежей в бюджет, а также налоговую отчетность.

В настоящее время отсутствует единое правовое обеспечение учетной работы налоговых органов, при этом остаются неразрешенными такие проблемы, как осуществление отдельными потенциальными налогоплательщиками деятельности без постановки на налоговый учет; объемность системы налоговой отчетности и противоречивость показателей ее различных форм; недостаточная развитость аналитической работы; несовершенство информационно-технического обеспечения оперативно-бухгалтерского учета; низкий уровень материально-технической оснащенности налоговых инспекций.

В настоящее время сложилась достаточно стройная система учета в налоговых органах, однако в последние годы наблюдается разделение ее отдельных элементов. Функции по ведению учета плательщиков, организации оперативно-бухгалтерского учета и составлению налоговой отчетности закрепляются за различными подразделениями налоговых инспекций. В конечном итоге это приводит к разрушению целостной системы учетной работы.

Главным условием дальнейшей эффективности налогового контроля является своевременный и полный учет налогоплательщиков. Поэтому организация работы по учету потенциальных плательщиков налогов и сборов представляется одним из наиболее перспективных направлений. При этом усиливается роль оперативно-бухгалтерского учета и налоговой отчетности, особенно в условиях налоговой паспортизации регионов.

В целях совершенствования системы учета в налоговой сфере автором предлагается: законодательно определить статус учетной работы в налоговых органах, продолжить работу по оптимизации налоговой нагрузки; расширить

23

работу по пропаганде налоговой культуры, а также формировать доброжелательные взаимоотношения с налогоплательщиками; запретить физическим лицам выступать учредителями в предприятиях и организациях при наличии задолженности в уже существующих предприятиях; объединить порядок учета плательщиков, порядок организации оперативно-бухгалтерского учета и составления налоговой отчетности в одном нормативном документе; повышать уровень материально-технического и программного обеспечения налоговых инспекций; сократить количество форм налоговой отчетности за счет объединения сходных и отмены неэффективных форм; активизировать работу по проведению аналитической деятельности, а также организовать комплексный анализ налоговой базы по основным доходообразующим налогам, осуществлять факторный анализ изменений в объеме их поступлений, повысить качество анализа по выявлению причин возникновения задолженности по налогам и сборам.

Реализация данных мер позволит не только улучшить систему учета в налоговых органах, но и повысить эффективность контрольной работы.

Для спецификации учетных функций налоговых инспекций и подготовки исходных данных для определения трудоемкости их выполнения отделами регистрации и учета налогоплательщиков, работы с налогоплательщиками и отделом учета, отчетности и анализа были построены визуальные модели деловых процессов, позволившие структурировать предметную область, и выделить уточненный перечень функциональных операций, выполняемых сотрудниками каждого из отделов.

В целях исследования и структуризации предметной области использован язык моделирования UML, визуальные модели которого позволяют обоснованно выбирать оптимальный по заданному критерию вариант организации делового процесса в районной налоговой инспекции, выявлять сильные и слабые стороны существующей организации работ, критически переосмысливать привычные схемы и взаимосвязи технологических операций и разрабатывать альтернативы действующим технологическим цепочкам, а также последовательно осуществлять переход к функциональному принципу построения деловых процессов.

На рисунке 2 представлена диаграмма прецедентов, отражающая функциональные операции ИФНС по учету и регистрации налогоплательщиков.

24

С использованием методов имитационного моделирования в диссертации определена трудоемкость процессов, осуществляемых в рамках учетной работы, при этом построенные гистограммы позволили не только определить трудоемкость каждой операции, а также групп операций, осуществляемых в рамках учетной работы; но и выделить перечень наиболее трудоемких операций,

25

выполняемых сотрудниками анализируемых отделов, на организацию выполнения которых следует обратить особое внимание с целью снижения их трудоемкости. В таблицах 7-9 представлены наиболее трудоемкие операции учетной работы налоговых органов, требующие особого внимания со стороны руководства.

Таблица 7 - Наиболее трудоемкие функциональные операции, выполняемые

сотрудниками отдела регистрации и учета налогоплательщиков_________________

Обозначение |

^ , мин./мес. |

Обозначение |

JVfr Х , мин./мес. |

Fion |

6299,28 |

Fl050 |

2309,90 |

F1015 |

1995,36 |

Fl058 |

1889,37 |

Рюзо |

1617,67 |

F106I |

2101,16 |

F1037 |

1826,29 |

Fl062 |

1610,02 |

Fl038 |

1820,51 |

Fl069 |

1744,65 |

F1047 |

2100,27 |

F1072 |

1994,06 |

Таблица 8 - Наиболее трудоемкие функциональные операции, выполняемые

сотрудниками отдела работы с налогоплательщиками________________________

Обозначение |

Содержание функциональной операции |

УГТ Х , мин./мес. |

Рзооз |

Согласование подготовленных документов (справки по форме №39-1) по запросу с руководителем отдела работы с налогоплательщиками, а также с другими отделами, например, отделом урегулирования задолженности, отделом учета, отчетности и анализа, отделами камеральных и выездных налоговых проверок |

6283,90 |

F3OO6 |

Сверка записей лицевых счетов с данными первичных документов для выявления причин возникших разногласий при обнаружении различий между данными в лицевых счетах и данными налогоплательщика |

3150,31 |

Рзоп |

Устный краткий ответ по существу вопроса налогоплательщика о действующем законодательстве о налогах и сборах |

1788,18 |

F3022 |

Формирование актов сверки 23 по заявлениям плательщиков |

5851,98 |

Рз024 |

Прием деклараций, расчетов |

29317,02 |

Таблица 9 - Наиболее трудоемкие функциональные операции, выполняемые

сотрудниками отдела учета, отчетности и анализа____________________________

Обозначение |

Содержание функциональной операции |

i мин./мес. |

F7001 |

Формирование формы налоговой отчетности № 1-ОНС Аналитическая справка об ожидаемом поступлении в федеральный Бюджет доходов, администрируемых налоговыми органами |

5519,70 |

F7033 |

Формирование запроса необходимых данных к системе ЭОД по заявлениям физических лиц, ИП, организаций, контроль результата запроса на полноту и корректность |

17400,53 |

F7034 |

Формирование выходной формы ответа на запрос и печать этой формы ответа |

5249,91 |

F7035 |

Подготовка сопроводительного письма для отправки ответа на запрос на бумажном носителе |

15222,58 |

F7036 |

Формирование файла ответа на запрос в виде файла установленного формата для отправки по электронной почте |

5248,22 |

F7044 |

Подготовка копий КЛС за текущий год и за 3 предшествующих года, отправка по электронной почте |

2280,55 |

F7045 |

Автоматизированная выборка сведений из БД Системы ЭОД с целью проверки полноты и правильности отражения в КЛС поступивших сумм платежей и отсутствия невыясненных платежей при изменении места нахождения налогоплательщика. |

1972,79 |

F7054 |

Формирование отчета 7 АП |

1750,96 |

F7056 |

Уточнение, розыск платежей, формирование уведомлений по ф.54 |

6028,35 |

F7057 |

Автоматизированная выборка сведений из БД Системы ЭОД с целью проверки полноты и правильности отражения в КЛС поступивших сумм платежей и отсутствия невыясненных платежей: при ликвидации, реорганизации налогоплательщика |

1680,76 |

26

Для спецификации учетных функций налоговых инспекций и подготовки исходных данных для определения трудоемкости их выполнения отделами регистрации и учета налогоплательщиков, работы с налогоплательщиками и отделом учета, отчетности и анализа были построены визуальные модели деловых процессов, позволившие структурировать предметную область, и выделить уточненный перечень функциональных операций, выполняемых сотрудниками каждого из отделов.

6 Предложен единый и эффективный механизм совершенствования

методического инструментарияа налоговогоа администрирования,

включающий комплекс организационно-технических и научно-методических процедур оценки эффективности различных видов налогового контроля

В диссертации доказано, что основным принципом налогового контроля

является соблюдение критерия экономической целесообразности, соответствие целей контроля и затраченных на его проведение средств. Определение трудоемкости операций налогового контроля, выявление перечня наиболее трудоемких из них, позволят качественно и с минимальными затратами организовать контрольные процедуры, обеспечить наибольшую эффективность проведения налоговых проверок, и таким образом снизить затраты на налоговое администрирование.

В настоящее время роль и значимость качественного камерального контроля, позволяющего реализовывать контрольную функцию в полном объеме, а также на рациональной основе формировать реестр налогоплательщиков с повышенным риском обнаружения налоговых правонарушений, значительно повышается. В этой связи считаем, что именно система камерального контроля и ее программное обеспечение является тем элементом, совершенствование которого будет способствовать увеличению эффективности работы налоговых органов.

Программные продукты должны предоставить налоговым органам возможность лувязать различные показатели налоговых деклараций, форм бухгалтерской отчетности, информацию, полученную от различных внешних источников, с основными финансово-экономическими показателями деятельности налогоплательщиков, а также отобрать объекты для проведения выездных налоговых проверок.

Комплексная автоматизация выполняемых налоговыми инспекциями функций Камеральная налоговая проверка, Отбор налогоплательщиков для

27

проведения выездного контроля и собственно Выездная налоговая проверка, использование современных информационных технологий функционирования налоговых органов способствует достижению качественно нового уровня эффективности проведения камеральной налоговой проверки с наибольшим охватом налогоплательщиков.

В этой связи в диссертации с использованием унифицированного языка моделирования построены структурные UML-модели информационной системы районной налоговой инспекции. Выделены классы, составляющие словарь предметной области, и построена логическая схема базы данных, графическая модель концептуального проекта базы данных. С помощью диаграмм деятельности и последовательностей в модели отражены динамические аспекты поведения системы.

На рисунке 3 представлен фрагмент диаграммы последовательностей, отражающей временную упорядоченность взаимодействий между классами при подготовке представленных документов к проверке.

Таким образом, практическое использование предложенной визуальной модели будет способствовать объективности информационных баз данных, качественному анализу информации для целесообразного отбора налогоплательщиков на выездную налоговую проверку, формированию системы оптимальной предпроверочной подготовки налоговых специалистов, а также проведению самой налоговой проверки.

28

- На основе имитационного моделирования процессов камеральной проверки предложены методы оценки интенсивности труда налоговых инспекторов и разработаны рекомендации относительно рационального распределения функций между отделами

- диссертации на основе построенных UML-моделей деловых процессов

ИФНС выделен уточненный перечень функциональных операций, выполняемых сотрудниками отдела камеральных проверок юридических лиц. В результате проведенных исследований получены не только статистические характеристики, но и закон распределения трудозатрат на выполнение отдельных функциональных операций, а также их различных наборов.

Анализ полученных результатов имитационного моделирования позволил выявить наиболее трудоемкие функциональные операции, на организацию выполнения которых следует обратить внимание с целью снижения их трудоемкости (Таблица 10).

Таблицаа 10а - Наиболее трудоемкиеа функциональныеа операции,

выполняемые сотрудниками отдела камеральных проверока __________________

Обозначение |

мт 1, мин./мес |

Обозначение |

мт 1, мин./мес |

?2001 |

17533,46 |

?2027 |

6319,74 |

Тгооз |

17492,78 |

?2028 |

3394,29 |

72004 |

22728,00 |

^2030 |

2872,71 |

^2007 |

169881,85 |

^2037 |

6805,46 |

^2008 |

121108,92 |

^2038 |

8283,61 |

^2012 |

1686,34 |

^2039 |

7196,39 |

?2013 |

8491,85 |

72042 |

6566,47 |

?2023 |

5023,10 |

?2050 |

2862,74 |

^2024 |

14160,71 |

^2051 |

3307,91 |

^2025 |

8410,28 |

^2053 |

6800,63 |

?2026 |

13272,24 |

Имитационное моделирование позволило получить следующие результаты.

Во-первых, знание закона распределения времени выполнения работы позволяет легко оценить вероятность выполнения конкретной работы за любое выбранное или заданное время. Во-вторых, можно оценить время, за которое с заданной вероятностью планируемая работа будет выполнена. В-третьих, выявлены наиболее трудоемкие функциональные операции, на которые руководителям налоговых органов и соответствующих структурных подразделений следует обратить внимание с целью их реорганизации, выявления резервов для снижения их трудоемкости. В-четвертых, сопоставив полученные по отделам налоговой инспекции данные о вероятностях и времени выполнения всего перечня запланированных работ можно объективно, количественно оценить степень загрузки персонала в структурных подразделениях налоговой инспекции и,аа чтоаа тожеаа оченьаа важно,аа болееаа справедливо,аа объективно,аа обоснованно

29

устанавливать численность работников в отделах налоговой инспекции. В-пятых, можно оценить целесообразность перераспределения работ по подразделениям налоговой инспекции, целесообразность изменения технологических цепочек, реинжиниринга деловых процессов.

Исследование информационного взаимодействия между отделами налоговых проверок и другими отделами налоговых органов показало, что наибольшее количество документооборота имеют отделы камерального и выездного налогового контроля, что еще раз подтверждает концентрированность информационных потоков.

Считаем, что для оценки интенсивности труда инспекторов, непосредственно осуществляющих проверки, используется ряд показателей: количество сотрудников, осуществляющих проверки; количество объектов налогообложения, подлежащих проверке; количество фактически проведенных проверок; количество проверок на одного специалиста (Таблица 11).

Таблица 11 - Показатели интенсивности труда инспекторов контрольного блока

Показатель |

Отдел камеральных проверок |

Отдел выездных проверок |

Отдел оперативного контроля |

|||

№1 |

№2 |

№1 |

№2 |

№3 |

||

Количество сотрудников, осуществляющих проверки |

12 |

7 |

15 |

5 |

4 |

8 |

Количество объектов налогообложения |

7 340 |

125 116 |

1 955 |

5 385 |

1 955 |

1269 |

Количество фактически проведенных проверок |

2 394 |

125 040 |

448 |

452 |

199 |

878 |

Степень охвата налогоплательщиков проверками |

0,32 |

0,99 |

0,23 |

0,08 |

0,10 |

0,69 |

Количество проверок на одного специалиста |

199 |

17 863 |

29 |

90 |

49 |

111 |

Оценку интенсивности работы налоговых инспекторов предлагаем проводить путем суммирования показателей длительности проведения выездных налоговых проверок помесячно. В таблице 12 приведены средние значения количества налогоплательщиков, проверенных помесячно, и количества часов, затраченных на выездные проверки помесячно, а также суммарные значения этих показателей за год по каждому инспектору отдела.

Таблица 12 - Сводные показатели интенсивности работы инспекторов

Инспектор |

Количество налогоплательщиков |

Время, ч |

||

Среднее |

Сумма за год |

Среднее |

Сумма за год |

|

Инспектор 1 |

1,73 |

19,00 |

81,25 |

487,5 |

Инспектор 10 |

1,73 |

19,00 |

70,17 |

421 |

Инспектор 11 |

1,91 |

21,00 |

103,00 |

618 |

30

Зная среднее значение количества налогоплательщиков, проверяемых одним инспектором, можно прогнозировать, что, например, 11 инспекторов, работая в существующем режиме, смогут проверить за год не более 300 юридических лиц. Фактическое значение (448) отстает от требуемого почти в 2 раза (в районе около 2000 организаций, при условии проверки каждой из них один раз в два года должно быть проверено около 1000 организаций в год).

После обработки полученных результатов методами статистических исследований можно сделать следующие выводы.

Во-первых, каждым инспектором затрачено непосредственно на выездные проверки приблизительно одно и то же время (полученные коэффициенты вариации 0,14 и 0,15). Среднее время, проведенное непосредственно в организациях, составило 455 часов в году (т.е. приблизительно 1А годового фонда рабочего времени - 1760 часов). Оставшиеся % времени инспекторы тратят на оформление результатов выездных налоговых проверок в отделе.

Во-вторых, время, затраченное непосредственно на выездные проверки, не зависит от квалификации и опыта инспектора. Это можно объяснить либо тем, что у всех сотрудников примерно одинаковый уровень подготовки, либо тем, что руководитель при планировании выездных налоговых проверок назначает инспекторов в соответствии с их опытом (что более вероятно).

В-третьих, для увеличения количества налоговых проверок (при неизменном количестве инспекторов) необходимо передать функции оформления их результатов сотрудникам из других отделов или увеличить количество инспекторов, в частности, за счет слияния отделов выездных проверок №1 и №3 и корректировки программ выездных налоговых проверок.

В-четвертых, близкие значения параметров свидетельствуют о том, что инспекторы не имеют резервов увеличения интенсивности труда, поскольку не существует явных всплесков.

Предлагаемые способы оценки интенсивности труда налогового инспектора с использованием методов статистического анализа позволят руководителю ИФНС принять правильное решение о составе и структуре отделов контрольного блока.

8 Проведен статистический анализ оценки эффективности выездных налоговых проверок. В целях оценки трудозатрат на проведение тематическойа налоговойа проверкиа поаа налогуа наа прибыльа сформирован

31

перечень операций, которые осуществляет налоговый инспектор при проведении проверки

В диссертации доказано, что в целях определения возможности уменьшения

времени проведения выездной налоговой проверки, целесообразно использовать статистические методы оценки. При этом, определяется зависимость длительности проведения выездной проверки от таких показателей деятельности предприятия, как прибыль, оборот, среднегодовая стоимость имущества. Результаты корреляционного анализа по этим показателям и показателю длительности проверки приведены в таблице 13.

Таблица 13 - Корреляционная зависимость между длительностью

проведения выездной проверки и показателями хозяйственной деятельности_______

Показатель хозяйственной деятельности |

Длительность выездной налоговой проверки, рабочие дни |

Прибыть |

0,37 |

Среднегодовая стоимость имущества |

0,51 |

Оборот |

0,56 |

Теснота корреляционной связи между всеми показателями умеренная, при этом наибольшее влияние на длительность выездной налоговой проверки оказывает оборот предприятия, хотя о тесной корреляционной зависимости утверждать нельзя. Следовательно, на основании данных о прибыли, стоимости имущества и оборотах предприятия нельзя прогнозировать длительность проведения выездной налоговой проверки.

В диссертации проведен статистический анализ продолжительности межпроверочного периода и длительности выездной налоговой проверки, результаты которого позволяют говорить о том, что продолжительность межпроверочного периода носит стохастический характер. Наибольшее значение межпроверочного периода составляет 1600 дней, то есть на практике нормативный показатель (730 дней) значительно выше, что говорит о том, что отдел выездных налоговых проверок не успевает проверять предприятия в соответствии с нормативными требованиями. Среднее значение межпроверочного периода для предприятий, где обнаружены нарушения (981) значительно выше среднего значения для предприятий, где нарушений нет (689). Это свидетельствует о том, что чем меньше продолжительность межпроверочного периода (чем чаще проводятся проверки), тем вероятность нарушений меньше. Оценивая среднее значение и другие показатели продолжительности межпроверочного периода для предприятий по видам деятельности, следует отметить, что чаще всего подвергаютсяаа проверкамаа предприятияаа торговлиаа (777)аа иаа производственные

32

предприятия (773), реже - садовые кооперативы (1216), предприятия ЖКХ (1118) и строительные предприятия (1076).

Если оценивать длительность межпроверочного периода по отношению к проверяемым налогам, то наибольшее значение показателя приходится на комплексные проверки и проверки по земельному налогу. Следовательно, планирование выездных проверок по видам налогов осуществляется по принципу: если предприятие длительное время не подвергалось выездным налоговым проверкам, то проверка должна носить комплексный характер.

Длительность проведения налоговой проверки (количество дней, затраченных на выездную проверку) также носит стохастический характер. Наибольшая длительность проведения налоговой проверки составляет 1620 дней (при работе 5 проверяющих в течение 324 дней). Показательно, что для организаций, где обнаружены нарушения в исчислении налогов, среднее значение этого показателя (30) значительно выше, чем для работавших без нарушений (5). Это свидетельствует о том, что наличие налогового нарушения значительно увеличивает длительность выездной налоговой проверки.

Исследование продолжительности выездной налоговой проверки по отношению к виду деятельности проверяемых предприятий выявило следующие закономерности. Наибольшей продолжительностью отличались выездные проверки производственных предприятий, наименьшей - предприятий торговли, сферы ЖКХ, что вполне объяснимо. Анализ продолжительности проверки по видам налогов также оказался предсказуем: наибольший показатель - для комплексных и тематических проверок (22 и 52 дня соответственно), наименьший - у проверок по единому налогу на вмененный доход (ЕНВД) (5 дней). Проверки по НДС и налогу на прибыль заняли максимальное количество дней (среднее значение - 65), но из-за малого количества наблюдений (3), говорить о закономерности не имеет смысла.

Таким образом, в диссертационном исследовании установлено, что процесс планирования выездных налоговых проверок и, следовательно, распределения нагрузки на инспекторов отдела, непосредственно осуществляющих выездные налоговые проверки, сильно затруднен. На основании показателей финансово-хозяйственной деятельности предприятий и продолжительности межпроверочного периода, которые заранее известны, спрогнозировать длительность проведения выездной налоговой проверки в отдельно взятой организации не представляется возможным.

33

В результате оценки затрат труда на выполнение функциональных операций по проверке сотрудниками налоговых инспекций правильности ведения налогового учета на предприятиях были получены не только статистические характеристики, но и закон распределения трудозатрат на выполнение отдельных функциональных операций, а также их различных наборов.

Для определения характеристик времени выполнения отдельной функциональной операции использовались хронометражные наблюдения и привлекались эксперты - сотрудники районной налоговой инспекции с достаточным опытом работы на данном участке. В таких случаях оценка проводилась по трем параметрам-значениям: минимальное, максимальное и наиболее вероятное время выполнения функциональной операции. В таблице 14 представлены временные характеристики выполнения функциональных операций.

Таблица 14 - Оценка времени выполнения функциональных операций при

проверке правильности начисления налога на прибыль________________________

Название функциональной операции (ФО) |

Обозначение |

Время выполнения |

||

Мин. |

Макс. |

Наиболее вероятное |

||

Контроль итоговых значений налоговой и финансовой отчетности |

Ol |

2 |

4 |

6 |

Контроль обоснованности используемого метода определения доходов и расходов (метод начислений, кассовый метод) |

02 |

0,7 |

1,5 |

2 |

Контроль соблюдения учетной политики в части ведения налогового учета |

ОЗ |

16 |

24 |

40 |

Проверка экономической оправданности затрат |

04 |

20 |

32 |

50 |

Проверка наличия документов, подтверждающих затраты |

05 |

120 |

180 |

200 |

Контроль правильности выявления показателей, определяемых согласно ПБУ 18/02 |

Об |

24 |

30 |

40 |

Проверка точности расчета показателей доходов и расходов в соответствии с ПБУ 18/02 |

07 |

40 |

80 |

100 |

Контроль соблюдения правил главы 25 НК РФ в отношении классификационных признаков доходов и расходов, основных средств, нематериальных активов и т.д. |

08 |

32 |

90 |

120 |

Проверка достоверности совершения операций, способствующих возникновению расходов и доходов |

09 |

40 |

70 |

80 |

Проверка непрерывности отражения в хронологическом порядке фактов хозяйственной деятельности |

О10 |

24 |

35 |

40 |

Контроль правильности расчета промежуточных налоговых показателей, которые должны быть учтены при расчете налоговой базы по налогу на прибыть |

ОН |

120 |

180 |

240 |

Контроль правильности расчета отчетных налоговых показателей, которые содержатся в декларации |

012 |

120 |

140 |

160 |

Время выполнения отдельных функциональных операций характеризуется значительной вариацией, при этом источниками случайности (помимо человеческого фактора) выступает текущий объем обрабатываемой информации, вид деятельности проверяемой организации, специфика рассматриваемого объекта и т.д.

34

После получения статистической информации о частотных и временных характеристиках выполняемых функциональных операций возможно построение (на основании сформированных UML-диаграмм) имитационных моделей и проведение имитационного моделирования.

Для решения задачи оценки трудозатрат на проверку правильности начисления налога на прибыль в диссертации также была использована система имитационного моделирования Hoblin. В процессе исследования была выявлена логика взаимосвязи между операциями налоговой проверки правильности начисления налога на прибыль и с помощью системы Hoblin построена динамическая UML-модель процесса налогового контроля.

- результате проведения моделирования (1000 итераций) получены следующие характеристики квартальных трудозатрат на выполнение группы функциональных операций: среднее значение 4188,76, среднеквадратическое отклонение 1978,19, коэффициент вариации 47,2%, что говорит о том, что проверка правильности начисления налога на прибыль требует значительных трудовых затрат.

- На основе проведенного исследования зарубежных систем предпроверочного анализа и отбора налогоплательщиков для налоговых проверок разработана методика предпроверочного анализа деятельности налогоплательщика

- Анализ бухгалтерской отчетности (расчет абсолютных и относительных показателей), расчет коэффициентов, характеризующих финансово-хозяйственную деятельность налогоплательщика.