Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Формирование экономического механизма творческой деятельности в некоммерческом секторе культуры искусства

Автореферат докторской диссертации по экономике

На правах рукописи

КОШКИНА Марина Витальевна

ФОРМИРОВАНИЕ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА

ТВОРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В НЕКОММЕРЧЕСКОМ

СЕКТОРЕ КУЛЬТУРЫ И ИСКУССТВА

Специальность 08.00.05 - Экономика и управление народным хозяйством (экономика, организация и управление предприятиями,

отраслями, комплексами: сфера услуг)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

доктора экономических наук

Санкт-Петербург - 2010

Работа выполнена в Негосударственном образовательном учреждении высшего профессионального образования Высшая школа приватизации и предпринимательства.

Официальные оппоненты: |

доктор экономических наук, профессор Воронцова Маргарита Гурьевна |

|

доктор экономических наук, профессор Песоцкая Елена Владимировна |

|

|

доктор экономических наук Титов Владимир Николаевич |

|

Ведущая организация - |

Федеральное государственное образовательное учреждение высшего профессионального образования Московский государственный университет им. М.В. Ломоносова |

Защита состоится "_____"________________ 2010 года в ______ часов на заседании диссертационного совета Д 212.237.02 при Государственном образовательном учреждении высшего профессионального образования Санкт-Петербургский государственный университет экономики и финансов по адресу: 191023, Санкт-Петербург, ул. Садовая, д. 21 в ауд.______.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования Санкт-Петербургский государственный университет экономики и финансов.

Автореферат разослан л_________________________ 2010 г.

Ученый секретарь

диссертационного совета аа аа В.И. Сигов

I. ОБЩАЯа ХАРАКТЕРИСТИКАа РАБОТЫ

Актуальность темы исследования. В современном глобализирующемся мире именно культура и искусство приобретают уникальную роль, являясь в том числе, инструментами обеспечения стабильности и устойчивого развития, что в совокупности позволяет говорить о будущем интеллектуальном и экономическом развитии нашей цивилизации.

К сожалению, культура и искусства практически всегда (и не только в России) находились на втором плане, во многом, будучи зависимыми от экономической ситуации. Финансирование культуры по остаточному принципу в советское время, периодические финансово-экономические кризисы в России постперестроечного периода (1992-1993; 1998 гг.) негативно отражались на возможностях государственного финансирования искусства и культуры. Кризис 2008-2009 , потрясший основы мировой финансовой системы, трансформировавшийся впоследствии в кризис экономический, сопровождаемый рецессией производства, ростом безработицы, а также политической нестабильностью в международном масштабе еще более усложнил функционирование сферы культуры, являющейся одновременно специфической формой творческого самовыражения личности и важнейшим инструментом экономического развития общества.

Хотя в последние годы приоритетнымиа являются сферы деятельности, непосредственно связанные с экономическим развитием, тем не менее, аследует признать, что императив современного развития цивилизации заключается в неуклонном повышении роли творческой деятельности, при этом в данном случае имеется в виду творчество по всему его спектру, который включает как атехнологические инновации, представляющие основную движущую силу современной экономики, так и художественное творчество, являющееся своеобразным локомотивом устойчивого развитияа мировой культуры.

Нужно отметить, что современные исследования в области экономики культуры базируются на достаточно обширном круге работ отечественных и зарубежных ученых, рассматривавших как общеэкономические проблемы культуры, как отрасли, вида деятельности, так и непосредственно исследовавших отдельные экономические аспекты художественного творчества в сфере культуры и в искусстве. Тем, не менее, один из важнейших аспектов экономики культуры и искусства - экономика творческой деятельности (творчества) ва качествеа самостоятельного научного направления практически никем из ученых-экономистова не выделялся и системно не изучен, хотя те же аспекты применительно к техническому творчеству изучались и в этой сфере определенные наработки имеются. Неразработанность теоретических, методологических и методических аспектов экономики творчества, а также высокая значимость решения их на современном этапе развития и обуславливают актуальность темы диссертационного исследования.

Степень научной разработанности темы. Рассматриваемая в диссертации проблематика носит междисциплинарный характер. Избранная тема исследования лежит в русле нескольких направленийа изучения феномена творческой деятельности: экономического, культурологического и социологического. Следует отметить, чтоа поа каждомуа из указанных направлений накоплен солидный научный материал, в том числе содержащийся в работаха известных отечественных ученых и специалистов: Т.В. Абанкино, Г.Г. Дадамяна, Е.В. Дукова, В.Н. Дмитриевского, А.Б. Долгина, А.И. Дымниковой, К.М. Гасратяна, Р.С. Гринберга, В.С. Жидкова, Е.Я. Игнатьевой, Е.П. Костиной, В.Г. Ларионова, О.Н. Мельникова, А.Я. Рубинштейна, Ю.В. Осокиной, К.Б. Соколова, Б.Ю. Сорочкина, Г.Л. Тульчинского, Ю.У. Фохт-Бабушкина, Н.А. Хренова, Е.Л. Шековой и др., а также в исследованиях зарубежных авторов: У. Баумоля, А. Бен-Нера, У. Боуэна, Дж. Бьюкенена, Б. Вайсброда, Б. Гуи, И. Илман, Р. Масгрейва, А. Моля, А. Пикокка, Г. Таллок, Д. Тросби, Дж. О?Хагана, Г. Хансманн, П. Хейне, М. Хуттера, Д. Шифа, М. Шустера и др.

Объектом исследования выступает творческая деятельность, являющаяся инновационной составляющей в сфере культуры и искусства как феномен самовыражения индивида-творца, и требующая экономической интерпретации..

Предметом работы является исследование теоретических, методологических, методических и практических вопросов, непосредственно связанных с формированием экономического обеспечения творческойа деятельности в некоммерческом секторе культуры и искусства.

Цель и задачи исследования. Цель диссертации состоита в исследовании ключевых теоретических вопросов в сфере экономики творческойа деятельности, связанных с природой творческого процесса, экономическойа сущностью творческогоа продукта, экономическим поведением творческой личности, научном обосновании экономической модели творческой деятельности в некоммерческом секторе культуры и искусства, а также в разработке основных направлений совершенствования экономического механизма функционирования некоммерческих творческих организаций.

В соответствии с поставленной целью в диссертационнойа работе решались следующие задачи:

- разработка методологических основ исследования проблем экономики творчества в рамках функционирования сфер культуры и искусства как форм экономической деятельности;

- формирование понятийно-терминологического аппарата теории экономики творческой деятельности;

- исследование специфики природы возникновения и реализации творческой деятельности с позиций экономическо-управленческого подхода;

- развитие понимания и идентификация творческого процесса как процесса духовного производства, позволяющих оценить на вербальном уровне затраты и результаты этого процесса в том числе в экономическом аспекте;

- исследованиеа экономическойа природы творческого продукта на основе определенияа сущностных характеристик, формирующих его уникальностьа как дополнительного нетоварного (в широком понимании) блага;

- выявление и исследование азакономерности в динамической парадигме соотношенияа рыночной полезности творческого продукта и его эстетическойа ценности;

- выявление экономических проблем создания, распространения и реализации творческих продуктов (наа примере изобразительного и музыкального искусства, художественнойа литературы), возникающих в условияха рынка в процессе деятельности творческой личности (homocreativus) и творческих групп;

- определениеа спецификиа творческой деятельности и дифференциации ее проявления в государственных и негосударственныха некоммерческиха организациях культуры и искусства;

- формулирование экономических условий,а необходимыха и достаточных для реализации творческой деятельности;

- идентификация коммерческой деятельности (бизнеса), как фактора экономического стимулированияа творческой деятельностиа в сфере культуры и искусства в государственной и негосударственной сферах;

- определениеа необходимого уровня, состава и структуры экономико-правовой защитыа творческой деятельности и творческиха продуктов и услуг в рассматриваемой области;

- сравнительный анализ мер стимулирования развития творческой деятельности в сфере культуры и искусства в России и за рубежом;

- разработка методических основ оценкиа деятельности по повышению эффективности некоммерческих творческих организаций в сфере культуры и искусства;

- разработка комплекса организационно-экономических инструментов стимулирования творческой деятельностиа и деятельностиа творческих организаций в сфере культуры и искусства;

- разработка комплекса мероприятий по оптимизации системы разрешенногоа предпринимательства ва некоммерческом секторе культуры и искусства;

- разработка основных направлений развития многоканальной системы финансирования творческой деятельности в некоммерческом секторе культуры и искусства.

Теоретической и методологической основой исследования послужили труды ведущих представителей отечественных и зарубежных школ в области экономики культуры; научные труды отечественных и зарубежных ученых по проблемам функционирования некоммерческих творческих организаций; материалы научных конференций и семинаров, посвященные проблемам стимулирования творческой деятельности в сфере культуры и искусства; концептуальные положения классической и современной экономической теории; диалектический подход к изучению экономических основ творческой деятельности.

При обработке фактического материала использовались такие традиционные научные методы, как диалектический, хронологический, логический, научных обобщений, статистический и сравнительный анализ, а также табличный и графический анализ, применение которых позволило обеспечить обоснованность проведенного анализа, теоретических и практических выводов, разработанных предложений. В качестве инструментов исследования использовались методы сравнения, ранжирования, структуризации целей, а также моделирования и экспертных оценок.

Проведенное исследование основано на системном подходе к изучению проблемы формирования экономической модели творческой деятельности в некоммерческом секторе культуры и искусства.

Информационной основой исследования послужили законодательные и нормативно-правовые акты Российской Федерации, аналитические материалы органов государственного управления, официальные документы Правительства и Госдумы РФ и других федеральных органов. В качестве информационных источников использованы статистические материалы Федеральной службы государственной статистики РФ, аналитические материалы по проблемам экономики культуры и искусства, материалы научных конференций, семинаров, средств массовой информации, отражающие проблематику творческой деятельности в сфере культуры и искусства, а также особенности деятельности некоммерческих творческих организаций.

Научная новизна исследования. Новизна диссертационногоа исследования связана с обоснованием оригинальных теоретическиха подходова ка решению проблемы формирования механизма экономического обеспеченияа творческойа деятельностиа ва некоммерческома сектореа культурыа иа искусства, и разработкой методических основ повышения эффективности деятельностиа некоммерческих творческих организаций.

В качестве наиболее существенных результатов диссертационногоа исследования, отражающих его новизну, на защиту выносятся следующие положения:

- развит терминологический аппарат теории экономики творческой деятельности, в частности предложены определения таких категорий, как: линтеллектуально-духовнаяа собственность; творческий интеллектуально-духовный продукт; линтеллектуально-духовная деятельностьа творца; дополнительное культурное благо и др.;

- обоснована необходимостьа разделения категорий линтеллектуальная собственность и линтеллектуально-духовная собственность, которая характеризуется диссертантом как собственность на творческиеа интеллектуально-духовныеа продукты, полученные в результатеа осуществления творческой деятельностиа са использованием интеллектуально-духовныха ресурсов индивида;

- выработана авторская концепция внетрудовой активности, согласно которой в основе творческой деятельности лежит внетрудовая активность, представляющая собой своеобразную форму внешнегоа проявленияа творческой (созидательной) энергииа индивида;

- раскрытаа специфика творческого продукта, которыйа являетсяа результатом внетрудовойа активности, обладаета ничтожной, стремящейся к нулю, непосредственнойа полезностью, однакоа имеета при этом высокую общественную (социальную) полезность, представляя собой дополнительное культурное благо;

- сформулировано авторское определение творческой (созидательной) активности, понимаемое как внешнее проявлениеа интеллектуально-духовных способностейа индивида в процессе целенаправленного применения его интеллектуально-духовных ресурсов для созданияа новых творческих индивидуально-духовныха продуктов;

- уточнено (с позиций экономического подхода) определение творческая энергия, под которой диссертант понимает отчуждаемую интеллектуально-духовную собственность индивида, находящую свое материальное воплощение в различныха творческих индтивидуально-духовных продуктов (ТИДП);

- научно обосновано разграничение понятий творческая деятельность и креативная деятельность, характеризующих различные этапы процесса духовного производства;

- предложена авторская схема концептуальной горизонтали логической экономическойа моделиа творческойа деятельности в сфере культуры и искусства;

- определены и аргументированы условияа повышения конкурентоспособности творческих продуктов, а также установленаа непосредственнаяа зависимость уровня конкурентоспособности от организации (самоорганизации) и управления (самоуправления) творческой деятельностью, включая ее временные и пространственные параметры, индивидуальный или коллективный характер;

- предложены новые подходы к концепции разрешенного предпринимательства в некоммерческом секторе культуры и искусства, в том числе комплекса мероприятий, направленных на расширение для некоммерческих организаций разрешенных видов предпринимательской деятельности (в том числе и не на льготных условиях).

- разработаны основные направления совершенствования налогового режима для некоммерческих организаций сферы культуры и искусства с целью развития экономического обеспечения творческой деятельности;а

- на основе комплексного анализа проблема формирования системы многоканального финансирования некоммерческих творческих организаций, предложены основные элементы ее построения и пути совершенствования экономического механизма функционирования некоммерческих творческих организаций..

Теоретическая значимость проведенного исследования состоит в том, что сформулированные в нем теоретико-методологические положения и выводы являются развитием имеющихся отечественных разработок по проблемам экономики культуры, и в свою очередь, обеспечивают возможность в дальнейшем более глубокого исследования экономических аспектов творческой деятельности в сфере культуры и искусства.

Авторские разработки могут послужить исходным материалом для дальнейших научных исследований, обладающих высокой степенью актуальности, развивающих экономику творческой деятельности как самостоятельное научное направление.

Кроме того, содержащиеся в диссертации положения и выводы могут выступать в качестве теоретической основы исследований проблем, связанных с деятельностьюа некоммерческиха творческих организаций в целях достижения роста экономической и социальной эффективности некоммерческого сектора культуры и искусства.

Практическая значимостьдиссертации заключается в том, что проведенный анализ, полученные результаты и выводы доведены до уровня конкретных научно-обоснованных рекомендаций, которые позволяют оптимизировать условия творческой деятельности в сфере культуры и искусства, повысить уровень конкурентоспособности творческих продуктов, максимизировать эффективность деятельности отечественных некоммерческих организаций культуры и искусства.

Изложенные в работе предложения и практические рекомендации могут быть учтены: государственными институтами власти и управления при разработке национальной стратегии развития культуры и искусства, направленной на приоритетное развитие творческой деятельности; министерствами и ведомствами РФ при определении основных направлений отечественной культурной политики; институтами гражданского общества при разработке и реализации программа культурного развития; учеными, осуществляющими научную деятельность в сфере экономики культуры.

Апробация работы. Основные научные положения, результаты и выводы, сформулированные в диссертации, методические рекомендации соискателя докладывались на: Всероссийской межвузовской научно-практической конференции Совершенствование управления хозяйственно-финансовой деятельностью предприятий (г. Москва, 2004 г.); V международной научно-практической конференции Благотворительность в России(г. Санкт-Петербург, 2005 г.); заседании круглого стола Проблемы некоммерческих организаций сферы культуры (г. Москва, 2006 г.); Межвузовской научно-практической конференции Государственное регулирование рыночной экономики ХХI века: проблемы и перспективы (г. Москва, 2007 г.).

Отдельные теоретические выводы и научно-практические разработки автора внедрены в практику работы ряда российских некоммерческих организаций культуры и искусства, в частности, - творческих союзов Москвы, Санкт-Петербурга, Екатеринбурга и др.

Результаты диссертационного исследования излагались в аналитических записках, направленных в Министерство культуры РФ и Комитет по культуре г.Москвы. Отдельные теоретические положения, выводы и практические рекомендации диссертационного исследования были изложены автором в научных сообщениях на методологических семинарах воа Всероссийской государственной налоговой академии, Высшей школе приватизации и предпринимательства, Государственной академии музыки им. Гнесиных, а также нашли применение в процессе преподавания курсов Экономика культуры, Менеджмент в сфере культуры, Финансирование и налогообложение организаций культуры.

Публикации. По теме диссертации опубликовано 44 работы, в том числе 2 монографии, 13 научных статей по теме диссертационного исследования опубликованы в журналах, рекомендованных ВАК РФ. Общий объем лично выполненных соискателем публикаций по теме диссертации составляет более 60 п.л.

Структура работы

Диссертация состоит из введения, 5 глав, заключения, библиографии и приложений. Структура работы обусловлена целями и поставленными задачами, определенаа логикойа рассмотрения взаимозависимых вопросов и совокупностью решаемых задач, представленных в следующей последовательности:

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ЭКОНОМИЧЕСКОЙ МОДЕЛИ ТВОРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СУЩНОСТЬ НЕКОММЕРЧЕСКОГО СЕКТОРА КУЛЬТУРЫ И ИСКУССТВА

1.1. Специфика интеграции сферы культуры и искусства в систему рыночных отношений;

1.2. Концептуальные аспекты экономического подхода к творческой деятельности ав сфере культуры и искусства;

- Творческаяа энергияа личностиа кака формаа отчуждаемой интеллектуально-духовной собственностиа индивида;

1.2.2. Соотношение понятий творческаяа деятельность и креативная деятельность;

1.2.3. Особенности творческой деятельности в условиях развитияа рыночной экономики;

1.3. Сущность и особенности некоммерческого сектора культуры и искусства.

ГЛАВА 2. ОСОБЕННОСТИ СОЗДАНИЯ, СПЕЦИФИКА И КОНКУРЕНТОСПОСОБНОСТЬ ТВОРЧЕСКИХ ПРОДУКТОВ В СФЕРЕ КУЛЬТУРЫ И ИСКУССТВА

2.1. Основные факторы, стимулирующие иа ограничивающие творца в процессе интеллектуально-духовного производства;

2.2. Условия развития конкурентоспособности творческих продуктов;

2.3. Стратегии распространения творческих продуктов в некоммерческом секторе культуры и искусства.

ГЛАВА 3. ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ТВОРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ В НЕКОММЕРЧЕСКОМ СЕКТОРЕ КУЛЬТУРЫ И ИСКУССТВА

- Роль и задачи государства применительно к некоммерческому секторуа культуры и искусства;

- Зарубежный опыт государственного регулирования творческой деятельности в сфере культуры и искусства;

- Основные регулирующие функции государства по созданию условий для реализации экономического механизма творческой деятельности в рыночных условиях.

ГЛАВА 4. СИСТЕМА ВЗАИМОДЕЙСТВИЯ ТВОРЦОВ И ТВОРЧЕСКИХ ОРГАНИЗАЦИЙ КУЛЬТУРЫ И ИСКУССТВА С БИЗНЕСОМ И ОБЩЕСТВОМ

- Сравнительный анализ зарубежного и российского опыта негосударственной поддержкиа творцов и творческих организацийа культуры иа искусства;

- Меценатство, спонсорство, грантодательство как основные формы негосударственной поддержкиа некоммерческого сектора культуры иа искусства;

- Основы и принципы формирования комплексных программ взаимодействия творцов и творческих организаций с коммерческими структурами различных форм собственности.

ГЛАВА 5. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ЭКОНОМИЧЕСКОГО МЕХАНИЗМА ФУНКЦИОНИРОВАНИЯ НЕКОММЕРЧЕСКИХ ТВОРЧЕСКИХ ОРГАНИЗАЦИЙ

5.1. Трансформация экономического механизма: от периодаа социализма к этапу рыночных преобразований;

5.2. Формирование системы многоканального финансирования некоммерческой деятельности творческих организаций;

5.3. Новые подходы к концепции разрешенного предпринимательства в некоммерческом секторе;

5.4. Развитие фискальных методов регулирования как важнейшей составляющей экономического механизма функционирование некоммерческого сектора культуры и искусства.

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ПРИЛОЖЕНИЯ

II. ОСНОВНЫЕ ИДЕИ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

1. В диссертационной работе рассматриваются теоретические основы формирования экономического механизма творческой деятельности в некоммерческом секторе культуры и искусства, иа особенности включения культурнойа сферы в систему рыночныха отношений. Раскрываются концептуальные аспектыа экономического подхода к творческойа деятельности в указанной сфере, а также сущность и специфика деятельности некоммерческого сектора культуры и искусства.

В работе определеныа ключевые принципы, на которых базируется интеграция рассматриваемойа сферы в рынок, а также основные факторы, непосредственно воздействующие на эффективность рыночных механизмов в области культуры и искусства.

Важнейшим принципом интеграции сферы культуры иа искусства в систему рыночных отношений, по мнению автора, является приоритет качества творческих продуктов, независимо от вида источников финансирования их производства. Проблема заключается не в том, на какой основе (платной или бесплатной) реализуется творческий продукт, и сколько его произведено, а скорее в том, приводит ли это к возвышению культурных потребностей общества и развитию творческой способности личности. Инновационное развитие России и модернизация ее экономики невозможны без развития и преобразований только в сфере материального производства. Реализация этих направлений, поа мнениюа автора, в конечном итоге, обречена на неудачу без активизации творческих процессов в непроизводственной сфере, в том числе - в культуре и искусстве. Последнее предполагает не просто количественный рост совокупности субъектов культурной деятельности, а повышении эффективности их функционирования в процессе повышения уровня общественного развития, в том числе с точки зрения воздействия на творческую атмосферу технократических сфер деятельности. Анализ состояния уровня культуры в России с количественной точки зрения позволяет говорить об определенной стабильности (табл. 1), т.е. внешне все выглядит хорошо. В то же время, следует отметить падение уровня массовой культуры, формированию и обслуживанию которой служат приведенные в таблице учреждения культуры.

Таблица 1

Динамика основных показателей культуры в Российской Федерации

(на конец года)

|

1970 |

1980 |

1990 |

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

Число профессиональных театров |

310 |

324 |

382 |

470 |

547 |

588 |

590 |

594 |

586 |

Численность зрителей: |

|||||||||

млн. человек |

69,8 |

71,0 |

55,6 |

31,6 |

30,8 |

28,0 |

28,6 |

29,3 |

30,4 |

в среднем на 1000 человек населения |

535 |

512 |

376 |

213 |

210 |

196 |

201 |

206 |

214 |

Число цирков |

... |

... |

... |

70 |

62 |

67 |

67 |

68 |

68 |

Численность зрителей: |

|||||||||

млн. человек |

... |

... |

... |

11,1 |

8,6 |

6,8 |

6,5 |

6,9 |

7,4 |

в среднем на 1000 человек населения |

... |

... |

145 |

75 |

59 |

48 |

48 |

49 |

52 |

Число музеев |

582 |

740 |

1315 |

1725 |

2047 |

2285 |

2368 |

2468 |

2495 |

Число посещений музеев: |

|||||||||

млн |

64,8 |

88,2 |

144,0 |

75,4 |

73,2 |

75,6 |

79,2 |

78,8 |

80,8 |

в среднем на 1000 человек населения |

497 |

636 |

974 |

508 |

499 |

528 |

556 |

555 |

569 |

Число учреждений культурно-досугового типа, тыс. |

78,7 |

77,5 |

73,2 |

59,9 |

54,8 |

51,4 |

49,5 |

49,5 |

48,4 |

Число общедоступныха библиотек, тыс. |

61,6 |

62,1 |

62,6 |

54,4 |

51,2 |

49,5 |

48,3 |

47,5 |

47,0 |

Библиотечный фонд: |

|||||||||

млн. экз. |

733 |

980 |

1155 |

1105 |

1027 |

977 |

958 |

945 |

942 |

в среднем на 1000 человек населения, экз. |

5607 |

7062 |

7787 |

7448 |

7017 |

6843 |

6733 |

6656 |

6639 |

1970 |

1980 |

1990 |

1995 |

2000 |

2005 |

2006 |

2007 |

2008 |

|

Тираж книг и брошюр: |

|||||||||

млн. экз. |

1059 |

1393 |

1553 |

475 |

471 |

669 |

634 |

666 |

760 |

в среднем на 1000 человек населения, т. экз. |

8,1 |

10,0 |

10,5 |

3,2 |

3,2 |

4,6 |

4,4 |

4,7 |

5,3 |

Годовой тираж журналов и других периодических изданий: |

|||||||||

млн. экз. |

2060 |

2488 |

5010 |

299 |

607 |

1150 |

1201 |

1442 |

1613 |

в среднем на 1000 человек населения, ,т.экз. |

15,8 |

17,9 |

33,9 |

2,0 |

4,1 |

8,0 |

8,4 |

10,1 |

11,3 |

Разовый тираж газет: |

|||||||||

млн. экз. |

94 |

120 |

166 |

122 |

109 |

177 |

192 |

211 |

212 |

в среднем на 1000 человек населения, экз. |

721 |

865 |

1119 |

820 |

742 |

1238 |

1350 |

1484 |

1493 |

Вместе с тем, одним из важнейших факторов устойчивого функционирования (а, порой, и выживания) сферы культуры и искусства в условиях рыночных отношений является необходимость стоимостного выражения и оценкиа интегральногоа качестваа творческого продукта (музыкального произведения, картины, романа, поэмы, спектакля, кинофильма и т.п. Еслиа подходить ка анализуа данногоа вопроса с позицийа экономического содержания продуктаа творческой деятельности (кака собственности), то, следует отметить, что оно состоит,а прежде всего, в способности приносить доход собственнику. Однако сущность такого подходаа должна заключаться в том, чтобы в процессе интеграции культуры и искусства в систему рыночных отношений был соблюден и сохранен довольно хрупкийа баланс надлежащего качества творческих продуктов и адекватной их цены, свободы творчества и возможности, трансформации результатов этого творчества в денежные средства, позволяющие творцу не думать о своем жизнеобеспечении, посредством других видов деятельности.а

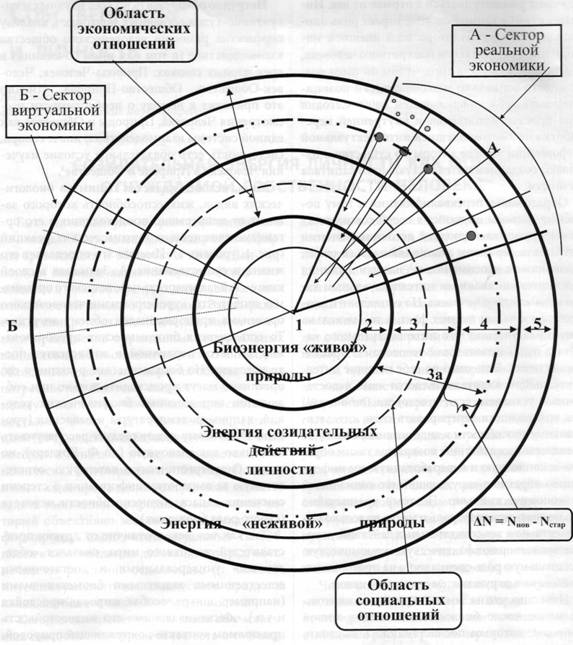

2. Исследуя природу творчества (творческой деятельности), автор акцентирует внимание на творческой энергии личности как форме отчуждаемой интеллектуально-духовной собственностиа индивида. В этом отношении, по мнению автора, структурообразующим является понятие творческаяа энергия, данное О.Н. Мельниковым и В.Г. Ларионовым (рис. 1), и уточненное автором: творческая энергия - отчуждаемая интеллектуально-духовная собственность индивида, находящая свое материальноеа воплощение в различныха творческиха интеллектуально-духовныха продуктах.

В работеа также сформулировано авторское определение творческой (созидательной) активности, являющеесяа точкой отсчета для любой творческой деятельности. Отталкиваясь от определения созидательной активности, сформулированного вышеуказанными исследователями, автор диссертационного исследования развивает его, внося существенные дополнения. Так, с точки зрения автора, творческая (созидательная) активность представляет собой внешнее проявление интеллектуально-духовных способностей индивида в периодаа целенаправленногоа применения его интеллектуально-духовных ресурсов в целях создания творческих интеллектуально-духовных продуктов.

1- биохимическая энергия человека; 2 - биофизическая энергия человека; 3 - энергия созидательной деятельности личности; 3а - эволюция созидательной деятельности человека; 4 - предметный мир как аккумулятор энергии окружающего мира, управляемой созидательной энергией человека; 5 - природа как генератор энергии окружающего мира, управляемой созидательной энергией человека:

- предметы как результаты использования творческой энергии;

- о природные материалы и энергоресурсы.

Рис.1.Аналитическая модель места и роли созидательных действий (творческой энергии) личности в формировании

социально-экономических отношений

На наш взгляд, данная позиция крайне важна для реализации целей исследования, поскольку ядром его предстает именно творческаяа деятельностьа в сфере культуры и искусства. Автор исходит из посылки, что еслиа вести речь лишь об интеллектуальныха способностях человека (интеллекте), результатом приложения которых в соответствующиха условиях становитсяа интеллектуальныйа продукт (например, научноеа открытие, изобретение и др., т.е. то, что при коммерциализации будет отнесено к нематериальным активам), то созидательнаяаа природа творческих продуктова (музыкального произведения, стихотворения, картины, скульптуры и т.п.), по сути, останется нераскрытой.

Между тем, очевидно, что поскольку между научным открытием и картиной, симфонией, поэмой и т.п. имеются существенные различия, носящие принципиальный характер, то и подход к изучению этих явлений должен быть различен, равно как и категориальныйа и терминологический аппарат соответствующих теорий. Последнее позволяет автору впервые ввести в научный оборота интегрированное понятиеа линтеллектуально-духовный продукт (и в качестве производных от него - линтеллектуально-духовная собственность и т.п.).

3. Ва своих теоретических построениях автор опирался на тезис К.Маркса, что под рабочей силой, илиа способностью ка труду, понимается совокупность физических и духовных (выделено автором - М.К.) способностей, которыми обладает организм, живаяа личность человека, иа которыеа пускаются им в ход всякий раз, когда он производит потребительные стоимости . Создательа Капитала далее подчеркивал, что дляа того, чтобы владелец денег мог найти на рынке рабочую силу как товар, должны бытьа выполнены различныеа условия. ЕРабочая сила можета появитьсяа наа рынке в качестве товараа лишьа тогдаа и лишьа постольку, когдаа иа постольку онаа выноситсяа на рынока илиа продается ее собственным владельцем, т.е. тема самым лицом, рабочейа силой которого она является. Чтобы ее владелец мог продавать ее как товар, онЕ должен быть свободным собственником своей способности к труду, своей личностиЕ .

Преломляя смысл изложенного, применительно к творцу (творческой личности), необходимо особо выделитьа то обстоятельство, что данное лицо (индивид) должно не только обладать самой способностью к творчеству (не в абстрактнома контексте), но иа бытьа способныма проявлятьа творческую (созидательную) энергию. То есть в диссертации отмечается принципиальное различие между рабочей силой как способностьюа к труду (по К. Марксу) и талантом акак способностью к творчеству (к проявлениюа активности - творческой энергии). В этом и заключается, поа нашему мнению,а кардинальноеа отличие междуа трудома иа творчеством (творческойа деятельностью), коренное различиеа между творцами (творческимиа личностями) и лобычными людьми. Когда индивид занимается определенныма трудом, он делает осмысленное и вынужденное усилие. Приступая к занятию творчеством, он такжеа делаета усилие, ноа совсем другого рода, целью которого является выход творческой (созидательной) энергии,выплескактивности.

Н. Бердяев особенно подчеркивал, чтоа творчество нуждается в активном начале, борьбе, преодолении. Ва этойа связиа она писал, что достижение истины предполагает творческую активность духа, его противление разрыву субъекта и объекта и вражде между творчеством и бытием .

4. По мнению автора, процесс творческой деятельности в сфере культуры иа искусства может быть представлен в виде схемы концептуальной горизонталиа логическойа экономическойа модели:

ТДаа -аа ТИДПа -а КДа -а ДКБ,

где ТД - творческая деятельность; ТИДП - творческий интеллектуально-духовный продукт; КД - креативная деятельность; ДКБ - дополнительное культурное благо.

Автором обосновывается необходимость разграниченияа понятий линтеллектуальная собственность и линтеллектуально-духовная собственность. Предлагаетсяа рассматривать интеллектуальную собственность в качестве собственности на продукты чисто интеллектуальнойа деятельности (интеллектуального производства). Тогда интеллектуально-духовная собственность будет представлять собой собственность на ТИДП, полученные в результате осуществленияа творческой деятельности с использованием интеллектуально-духовныха ресурсов индивида (то есть линтеллектуально-духовного производства).

5. Исследуя специфику функционирования отрасли культуры и искусства в рыночной среде, автор приходит к выводу, что экономические модели рыночной экономики, способные эффективно работать в сфере материального производства, в чистом виде неадекватны духовному производству, на котором специализируется сфера культуры .

При этом автор в целом придерживается научной концепции, согласно которой коммерциализацияа сферыа культуры при помощиа непосредственногоа наложения на нее рыночных отношений может привести к резкому снижению качественного (и количественного) уровня культуры и искусства, и, как следствие, к вырождению духовного и нравственного потенциала общества. Еще в начале ХХ века А. Пигу была выдвинута теория провалов рынка, утверждающая наличие определенной части экономического пространства, где отношения частной собственности неприемлемы, а частнопредпринимательская деятельность нецелесообразна. Полемизируя с данной теорией, многие ученые-экономисты пытались доказать необоснованность такого рода отрицания рыночных отношений. В действительности, современные рыночные отношения далеки от частнопредпринимательских отношенийа в чистом виде. В странах с развитой рыночной экономикой они подвержены государственному регулированию. Поэтому так называемые провалы рынка чаще всего порождены нечетким законодательством, размытостью прав собственности, недостаточно корректными рамочными условиями, правилами поведения, слаборазвитой инфраструктурой для хозяйствующих субъектов.

Вместе с тем, в противовеса консервативно настроенным теоретикам-экономистам, сторонники кардинальных рыночных преобразований в культуре отстаивают точкуа зрения, согласно которой свобода творчества возможна лишь в том случае, когда в ее основе лежит чисто рыночная экономическая модель. Проблемаа качества и объема культурных услуг, по их мнению может быть решена автоматически посредством наличия или отсутствия спроса потребителей таких услуг.Автору представляется, что хотя в каждой из приведенных точек зрения есть рациональное зерно, однако истина представляет собой нечто среднее. Полное выведение сферы культуры из-под влияния рынка невозможно по следующим причинам. Во-первых, довольно трудно представить функционирование отрасли культуры и искусства в отрыве от всей экономики, развивающейся по рыночному пути. Во-вторых,а экономический кризис, сопровождающий переход к рыночным отношениям, обусловливает отсутствие у государства средств для содержания и развития культуры. В-третьих,а функционирование культуры и искусства вне рынка не является залогом высокого профессионального, духовного и нравственного уровня. Вместе с тем, не следует надеяться на саморегулирующую функцию рыночной экономики. Необходимо в первую очередь учитывать социальную значимость культуры и искусства как для личности, так и для общества в целом. Поэтому наиболее целесообразным представляется создание для сферы культуры специфической экономической системы, сочетающей как рыночные, так и внерыночные механизмы регулирования. В решении этой задачи, по мнению автора диссертационного исследования, существенную роль призван сыграть некоммерческий сектор культуры и искусства, функционирование которого, прежде всего, направлено на достижение истинных общественно значимых благ

Функционирование всех секторов экономики как в условиях директивного управления и централизованного планирования, так и в рыночных условиях предполагает определенные затраты для достижения поставленных целях (получаемых результатов), при этом не все затраты можно представить в стоимостном выражении. Главная трудность оценки эффективности деятельности некоммерческого сектора культуры и искусства связана с тем, что здесь приходится одновременно учитывать и экономический, и социальный эффект творческих продуктов культуры и искусства. В то же времяа некоммерческие организации в данной сфере (в отличие от коммерческих) не противопоставляют друг другу стремление к максимизации прибыли в пространственно-временнома контексте (здесь и сейчас) и долгосрочные потребности общественного развития. Ведущей стороной в них является оценка долгосрочного социального эффекта при реализации уставных задач, успешное решение которых за счет средств от доноров, участников, государства, предпринимательской деятельности влечет за собой признание их эффективными и с экономической точки зрения.

6. В диссертации исследованы особенностиа создания, распространения и оценки конкурентоспособностиа творческиха продуктов в сфере культуры и искусства.а Рассмотрены основные факторы, стимулирующие иа ограничивающие творца в процессе интеллектуально-духовногоа производства, определены условия повышения конкурентоспособности творческих продуктов, а также выявлены стратегии распространения творческих продуктов в некоммерческом секторе культуры и искусства.

Характеризуяа факторы, стимулирующие творца ва процессе интеллектуально-духовногоа производства, автор структурирует стимулы творческой деятельности в этой сфере по четырем категориям: психологические, информационные (познавательные, просветительные), социально-статусные и материальные. При этом подчеркивается, что одной из важнейших задач, стоящих ва настоящее времяа переда некоммерческимиа организациямиа культуры и искусства, являетсяа содействиеа оптимизации аусловий реализацииа творческойа деятельности тех, когоа академика Д. С.а Львов называл мастерами, опорным слоем нации, - истинных творцов,а исходной нормой жизни которыха являются творчество и созидание.

Вряд ли может быть подвержена сомнениюа аксиоматичность факта, что именноа творец, егоа имманентнаяа способностьа ка самовыражению (творческаяа активность), создаваемый им творческийа продукт в совокупности представляют базовый элемент экономическойа моделиа указанной деятельности. Деятельность, связанную са освоением и распространением творческогоа продукта,а автор разделяет на дваа самостоятельных вида:

- креативную, включающую доводку творческогоа продукта до нужной кондиции (редактирование и печатание книги, подготовка к исполнению музыкальныха произведений и т.д.);

- вспомогательную, представляющую работу вспомогательного персонала (если речь идет, например, о театре, цирке, концертной деятельности и т.д.), направленную наа продвижение творческого продукта к конечному потребителю.а

Оба эти вида деятельности можно объединитьа общим термином сопутствующаяа деятельность. Парадокс заключается в том, что в рыночныха условияха именно сопутствующая деятельность, испытывая ана себе одновременноеа воздействие совокупностиа многих факторов, иа определяет, ва конечном итоге, судьбу (успех или неудачу) того или иного творца и его произведений.

Исходя из изложенного ранее, автор предлагает классифицировать факторы, как влияющиеа на творческую деятельность (имеется в виду деятельностьа творца), и воздействующиеа на сопутствующую (креативную и вспомогательную) деятельность.

Говоря о факторах, ограничивающих творца в процессе интеллектуально-духовногоа производства, их можно разделить наа социальные, представляющиеа собой факторы индивидуального предпочтения (рационального выбора) потребителяа творческих продуктов, которые, в свою очередь, влияют на социальную востребованность интеллектуально-духовных ресурсов творца и рыночные,- факторы поливариантной направленности (увеличивающие или снижающие, в зависимости от конъюнктуры рынка, издержкиа творцаа в процессе созданияа соответствующегоа творческогоа продукта).

7. Становление в России рыночных отношений привело к развитию конкуренции практически во всех отраслях экономики, в том числе и в социально-культурном секторе сферы услуг, к которому относятся культура и искусство. Тем не менее, невозможно однозначно утверждать существование конкуренции между творцами художественных произведений в сфере культуры и искусства, равно как невозможно однозначно признать расширение возможностей для художественного творчества в рыночных условиях.а

С одной стороны, не вызывает сомнений, что рынок, благодаря механизмам конкуренции, в целом стимулирует усиление состязательных, новаторских элементов в процессе создания общественных благ, ориентированных на платежеспособный спрос потребителей. Но, с другой стороны, рынок сам по себе не способен отделить произведения, имеющие невысокую художественную ценность, от шедевров художественного творчества. Проще говоря, рынок может переварить абсолютно все, ибо живет расчетами, а не эмоциями. К тому же современный рынок - это, как правило, рынок массовой продукции, где продукты духовной культуры, к сожалению, находятся на периферии.

К творческой состязательности в культуре и искусстве, по мнению автора, мало подходит термин конкуренция. Парадокс состоит в том, что в процессе создания художественных произведений никакой борьбы с конкурентами не происходит: творец чаще всего борется с самим собой. Что же касаетсяа рыночной конкурентоспособности произведений искусства как продуктов художественного творчества, то здесь вполне применима следующая трактовка: способность объекта выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке.

При рассмотрении проблемы конкурентоспособности художественного творчестваа исключительно важными,а являются особенности ее проявления в рыночных условиях:

- творческая деятельность в сфере культуры и искусстваа являетсяа неотделимойа от ее субъекта и, как правило, носит на себе печатьа творца (творческой личности).а Она имеет процессуальныйа характер, в то время как потребители творческих продуктов, как правило,а оценивают их качественную сторону не с точки зрения творческого процесса, аа с точки зрения ее результата. В этом и заключается принципиальное различие между культурной ценностью и рыночной ценой творческих продуктов;

- основным критерием оценки творческой составляющей деятельности художников, музыкантов, архитекторов и т.п. является качество их произведений (творческиха продуктов). На рынке такоеа качество проявляется в цене, которую готовы заплатить за них потребители. Тем не менее, рыночная среда способна лишь косвенно оценить эстетические свойства творческих продуктов, а среди экспертов-профессионалов существует большой разброс мнений и вкусов относительно критериев такой оценки. В целом же, средиа творцова существует стойкое мнение, что меру таланта и эстетической ценности художественных произведений нельзяа измерить суммой денег, которые готов отдать за них потребитель.

Соответственно, по мнению автора, оценивать творческую конкурентоспособность произведений искусства можно, аопираясь на единство профессиональных и потребительских оценок, выявляющиеся в длительной по времени художественной и потребительской экспертизе;

- проявление конкурентоспособностиа продуктов творческой деятельности в условиях рынка требуета наличия ряда условий, без которых созданные творцами или творческими группами произведения искусства неспособны обнаружить свои конкурентные преимущества. Таких условий, по меньшей мере, четыре:

- материально-техническое оснащение творческого процесса (например, наличие холстов, мастерских для художников, специализированного компьютерного программного обеспечения для композиторов и т.п.). Иными словами, чтобы замысел творца реализовался и стал в итоге произведением искусства, он должен найти свое материальное воплощение. Художественные произведения, которые созданы в лучших материально-технических условиях, вполне могут претендовать на конкурентные преимущества. Однако, многие ученые указывают на очевидные противоречия, кроющиеся здесь. С одной стороны, действительно, для создания высокохудожественных произведений творец должен находиться в более или менее привилегированных социальных, бытовых и финансовых условиях, но с другой, - самые прекрасные условия ни в коей мере не смогут предопределить качество продукта художественного творчества. В частности, создава художнику наилучшие материальные условия, но, ограничив его свободу, вынудив его работать исключительно на заказ,а можно легко свести его творчество к деятельности обыкновенного ремесленника;

- конкурентоспособность продуктов творческой деятельности во многом зависит ота организации (самоорганизации) и управления (самоуправления) творческим процессом, включаяа его временные и пространственные параметры, и учитывая его индивидуальный или коллективный характер. Творческая деятельность, быть может, как никакая другая,а в силу своей природной спонтанности и непредсказуемости, а также по причине сложности для творцов самостоятельно выходить на рынок и транслировать в социума творческие продукты,а особо нуждаетсяа в организации и управлении. И здесь огромная роль принадлежит некоммерческим организациям культуры и искусства;

- продукты творческой деятельности должны получить известность с точки зрения их качества, чтобы стать предметом оценки. Их конкурентоспособность зависит от наличия у творцов и творческих групп рекламно-информационного ресурса и, особенно, возможности представления произведений искусства в средствах массовой информации. Иными словами, продукты художественного творчества существуют, когда о них знают;

- для того, чтобы произведения искусства приобрели характер публичного потребления, необходимы специалисты, способные раскрыть их конкурентные преимущества на художественном рынке и способствовать формированию спроса на них.

8. С точки зрения автора, эффективность затрат на развитие культуры и искусства во многома зависит от содержания и направленности соответствующей политики, реализуемой как на федеральном, так и на региональном и муниципальном уровне. К сожалению, некоммерческие организации культуры и искусства сегодня слишком разобщены, чтобыа существенно влиять на формирование и структурирование местного культурного пространства и взять на себя роль влиятельной экспертной инстанции при разработке приоритетова и программа финансирования и инвестирования в культуру.

В выборе тех или иных экономических стратегий распространения продуктов культуры и искусства перед некоммерческими организациями существует ряд дилемм:

- идти по пути получения государственных дотаций и субсидий или стремится к получению обоснованных инвестиций. Автор считает, что в некоммерческом секторе культуры и искусства наиболее целесообразно и продуктивно переходить от субсидий и дотаций к инвестициям, к точечному инвестированию целевого характера. Такая стратегия позволит некоммерческим организациям избавиться от комплекса неполноценного и несамостоятельного иждивенца (тем более иждивенца нелюбимого) и лучше адаптирует их к деятельности в рыночных условиях;

- идти ли на поводу текущего потребительского спроса, т.е. работать исключительно в сфере распространения и потребления предметов культуры и искусства, либо создавать собственное культурное производство, т.е. развивать то, что характеризуется термином линдустрия культуры. По мнению автора, целесообразно и продуктивно работать в той и в другой сферах. В этой связи, автор разделяет мнение, что в сфере культуры успех придет к тем территориальным образованиям (городам, регионам, странам), где власти смогут одновременно поддерживать и развивать и производство, и потребление;

- должны ли некоммерческие организации культуры и искусства в процессе распространения творческих продуктов активно сотрудничать с государством или с частным бизнесом, либо им стоит ориентироваться исключительно на собственные возможности, помощь фондов и иных благотворительных структур. На наш взгляд, сотрудничество с государством и частным бизнесом не только полезно, но иа эффективно при условии, если первое будет делегировать некоммерческим организациям часть своих функций и полномочий (и финансов), а последний обеспечит их (хотя бы частично) заказами на производство и распространение культурных благ.

9. Автор рассмотрела вопросы государственной поддержки творческой деятельности в некоммерческом секторе культуры и искусства, определил роль иа задачиа государства применительноа к этому сектору, проанализировал зарубежный опыт государственногоа регулирования творческой деятельности в сфере культуры и искусства. На основе этого, в работе раскрыты основные регулирующие функции государства по созданию условий для реализации экономического механизма творческой деятельности в рыночных условиях. Особоа аследует подчеркнуть, что в научных исследованиях, посвященных проблемам перехода российской экономики на рыночный путь развития, нередкоа встречается мысль о том, что разгосударствление, являющееся спецификой переходного периода, предполагает отказ от государственного регулирования экономики. Данное утверждение является, по мнению диссертанта, глубоко ошибочным, в том числе по отношению к культуре и искусству, поскольку оно базируется на непонимании ключевой функциональной роли государства в условиях трансформации экономических отношений.

Привычка к получению общественных благ всеми членами общества на безвозмездной основе, укоренившаяся в советский период,а проявляется и в переходный к рынку период и способна приводить ка социальным потрясениям. Поэтому именно в этот период особенно остроа перед государством стоит также задача ограничения действия одного из декларируемых принципов рынка - принципа лотказа, сущностьаа которого заключаетсяа в недоступности для потребителя благ, за которые он не в состоянии заплатить рыночную цену. Государство вынуждено взять на себя обеспечение наличия и общедоступности социально-значимых общественных благ, однако на основе акардинального изменения форм и методов государственного регулирования.

В работе показано, что рольа и задачиа государства применительноа ка некоммерческомуа секторуа ва сфереа культуры иа искусства лежат в русле базовыха функций государстваа в рассматриваемой области, и нацелены, в первую очередь, сохранение культурного потенциала нации.

Автор в полной мере солидарен с позициейа Институтаа экономикиа РАН, согласноа которойаа основные усилия государства должны быть сосредоточены не на сокращении бюджетных расходов в социальном секторе, а на выработке разумной политики финансирования культурной, научной и образовательной деятельности. Вместе с тема надо ясно сознавать, что сама система бюджетного финансирования нуждается в модернизации. В связи с этим представляется эффективной следующая возможность: с учетом прошлого опыта и неизбывного стремления финансового ведомства к свободе рук в расходовании общественных средств имеет смысл использовать стратегию социального императива, в основании которой лежат не нарушаемые ни при каких обстоятельствах пороговые условия функционирования социального сектора экономики.

Говоря другими словами,а взамена виртуальных квазигарантий в виде социальных стандартов ва обязательнома порядке должны быть установлены реальные нормативные обязательства государства. В отраслях воспроизводства человеческого капитала они трансформируются в триаду нижних бюджетных ограничений, устанавливаемых при помощи следующей системы нормативов:

- минимального уровня оплаты труда работников культуры, науки и образования;

- минимального объема инвестиций в их материальную базу;

- нормативов минимальных расходов государственного бюджета на финансирование этих отраслей .а

В условиях продолжающегося финансово-экономического кризиса государство, с точки зрения автора, должно уделить значительное внимание регулированиюа и прямой помощиа некоммерческим организациям культуры и искусства (наиболее незащищенным от последствий кризиса) в целях предотвращения кризиса культуры в стране. Сфера культуры и искусства относятся к не ярко выраженным приоритетам в инвестициях в человеческий капитал. Понятно, что посещение театров и выставочных залов, покупку книг невозможно напрямую трансформировать в экономическую выгоду, однако без "духовной пищи" невозможно гармоничное развитие личности и без инвестиций в культурный досуг жизнь человека может достаточно быстро превратиться лишь в борьбу за выживание, что впоследствии, несомненно, отразиться и на экономических результатах его деятельности.

Для недопущения указанных последствий со стороны государства требуется четкое определение целей и приоритетов, контроль над реализацией решений, связь с общественностью, учет международного опыта. В частности, и в рамках законодательства, и в рамках осуществления властных полномочий государство должно четко осознать, что производство творческих продуктов в сфере культуры и искусства требует различных форм и методов государственной поддержки. Наблюдаемые ва данныйа момента кризисные явления в сфере культуры и искусства являются, отчасти, аследствием изъянов в формах и методах осуществления государственной культурной политики, приводящих к очевидным перекосам в сторону коммерческой гиперактивности в том, что касается отдыха и развлечений,а при очевиднома недостатке внимания органов власти к вопросам культурного просветительства и художественного творчества.

10. В работе осуществлен анализа ключевых регулирующих функций государства в сфере культуры и искусства в развитых странах Европы и США. Мировая практика не знает государств, отказывающихся от финансовой поддержки областиа культуры и искусства. При всем различии используемыха механизмов речь всегда идет о бюджетных средствах и о разных способах распределения лусилий между бюджетом и внебюджетными источниками финансирования социального сектора .

Современный зарубежный опыт наглядноа демонстрирует, чтоа осмысленноеа иа целенаправленноеаа развитие ряда сегментов культуры может стать стратегически важным элементом социального и экономического развития, авдохнуть новую жизнь в утратившие актуальность исторические памятники, обеспечить эффективную социальную реабилитацию маргинальных групп населения, содействовать сокращению безработицы и т.д.

Автора подчеркивает, что в культурной политике федеративной России, занимающей как бы промежуточное место между централизацией и децентрализацией культуры, так же как и в федеративных государствах на Западе, существует проблема распределения функций между центром, регионами и местным самоуправлением в сфере финансового обеспечения деятельности в сфере культуры. В США в сфере управления культурой господствует децентрализация, соответствующая принципу невмешательства центра в культурную политику штатов. Аналогичная ситуация существует и в Германии. Многие страныа Евросоюза постоянно ищут разумный баланс между централизацией и децентрализацией в управлении культурой.

В диссертации отмечается, что ва настоящееа время, независимо от формы собственности организаций культуры, российское государство в той или иной мере поощряет реализацию ими следующих функций:

- общественного признания отдельных произведений искусства и их авторов;

- отбора, хранения и трансляции культурных благ, полученных из прошлого и освящаемых самим фактом их хранения;

- обучения и воспитания творцов культурных ценностей в определенной системе представлений;

- формирования вкусов и интересов потребителей.

Говоря о стимулировании со стороны государства творческой деятельности в сфере культуры и искусства, следует выделить следующие формы:

- финансирование создания конкретных произведений (государственный заказ);

- финансирование текущей деятельности творческих организаций и коллективов (симфонических оркестров, репертуарных театров, музеев, библиотек и т.п.);

- финансирование гастрольных выступлений в данном регионе (из средств местного бюджета) конкретных исполнителей и коллективов;

- учреждение стипендий и иных пособий для наиболее талантливых художников, творящих в различных видах искусства;

- стимулирование государственных средств массовой информации в целях приобщения широких слоев населения к художественным ценностям и т.п.

11. Важнейшим вопросом политики в области культуры российского государства в аспекте стимулирования художественного творчества является вопрос, должно ли государство стимулировать непосредственно самих творцов художественных ценностей, независимо от того, являются ли они или нет членами творческих союзов,а либо главным образом стимулировать деятельность последних?

Несмотря на происходящие в странеа на протяжении последних десятилетий социально-политические и экономические перемены, в основе культурной политики государства в отношении художественного творчества по-прежнему неизменной является ориентация на финансовую и материальную помощь творческим союзам или на оказание финансовой помощи отдельным крупным творцам, уже снискавшим себе имя и занявших достойное место в том или ином виде искусства.

Поа мнению автора, подобная политика далеко не всегда является оправданной. Дело в том, что за бортом творческих союзов и художественных советов оказывается значительная часть талантливых молодых творцов.а В контексте взаимоотношений творческих поколений это означает объективное отсутствие равных условий для состязательности талантов, что оборачивается строго дозированным поступлением новых членов в союзы, довольно жестким для творца социальным и эстетическим контролем. Государство должно стимулировать творческую деятельность не только в рамках атворческих союзов, но и в неформальных творческих объединениях, поскольку они дополняют друг друга. В любом случае, на наш взгляд, инициативам и проектам творческой молодежи необходимо оказывать поддержку, независимо от того, представлена она в официальных творческих организациях или нет.

Автор особо подчеркивает, что важнейшим направлением культурной политики государства является создание условий для проявленияа творческойа активности иа осуществленияа творческойа деятельности, независимо ота организационно-правовых форм, в рамках которых она реализуется. При этом государственная поддержка должна заключаться не только в предоставленииа некоммерческим творческим организациямаа и конкретным творцам помещений на льготных условиях, финансированииаа соответствующих культурных проектов, выделении грантов или учреждении престижных премий, но, прежде всего, в существенном повышенииа их социального статуса, содействии защите социальных и авторских прав творческиха личностей (как маститых, так и молодых).

12. Ва работеа признается, что роль государства в процессе развития сферы культуры и искусстваа является основополагающейа иа решающей. Аксиоматичностьа данного тезиса не подвергается сомнению, и он в особой мере актуалена в настоящее время, когда вследствие мирового и национального экономического кризиса условия для плодотворной творческой деятельности в искусстве значительно усложнились, что, кстати, отразилось на величине бюджетного финансирования. Доля финансирования культуры из консолидированного бюджета РФ впервые упала до уровня ниже 1%. Если на протяжении 2005-2008 гг. удавалось повышать уровень финансирования культуры (например, в 2008 г. рост в сравнении с 2007 был 18%), то в дальнейшем финансирование снизилось. Так, если в 2008 году на культуру было выделено 87,5 млрд рублей, в 2009 около 77 млрд, то в 2010 году - менее 73 млрд руб.

Тем не менее, государственное регулирование сферы культуры и искусства при всей его значимости, особенно в условиях кризиса, имеет объективные пределы допустимого вмешательства, поскольку данная сфера в демократическом обществе саморегулируема,а по своей сути, обладает собственной логикой развития и внутренне присущими ей созидательным или разрушительным потенциалом. Поэтому воздействие государственных органов власти является плодотворным, когда государство не препятствует, а помогает самореализации культурной жизни. Его культурная политика состоит в том, чтобы правовыми и экономическими методами, свободными от идеологического диктата, обеспечивать реализацию общенациональных целей, приоритетов и ценностей.

Тем не менее, и в демократическом обществе существуют различные подходы к управлению сферой культуры и искусства. Все они лежат между двумя полярными представлениями:

- культура нуждается в достаточно жестких формах регламентации;

- культура не нуждается в каких-либо формах управленческой деятельности.

В России, которая относительно недавно включилась в процесс создания и развития саморегулируемых организаций, продуктивной моделью государственного регулирования культуры и искусства может стать создание условий для самоорганизации, самоуправления и саморегулирования культуры и искусства, что призвано обеспечивать и производство,а и потребление культурных и духовных ценностей. Причем, следует иметь в виду, что в российских рыночных условиях наиболее эффективной становится политика не вертикального управления сверху вниз, а налаживания горизонтальных связей между местными властями, организациями культуры и потребителями культурных благ.

13.а В диссертации рассмотрены ключевые компоненты системы взаимодействия творцов и творческих организаций культуры и искусства с бизнесом и обществом. Проводится сравнительный анализ зарубежного и российского опытаа негосударственной поддержки творцов и творческих организацийа культуры и искусства. В акачестве основных форм негосударственнойа поддержки некоммерческого сектораа культуры и искусства рассматриваются меценатство, спонсорство и грантодательство. Исследуютсяа основы и принципыа формированияа комплексных программ взаимодействия творцова иа творческиха организаций с коммерческими структурами различных форм собственности.

Осуществляя сравнительный анализ зарубежного и отечественного опыта негосударственнойа поддержкиа творцов и творческих организаций культуры и искусства, автор подчеркивает немаловажноеа обстоятельство, что, безусловно, современная российскаяа практика в рассматриваемой сфере имеет совсем еще молодую историю. Если опыт функционирования современной российской культуры в рыночных условиях насчитывает примерно 20 лет, то зарубежный опыт в ряде случаева измеряетсяа не одним столетием.

Характеризуя американский опыт в рассматриваемой области, необходимо отметить, что привлеченные средства являются основным источником финансирования сферы культуры иа искусстваа США. Кроме того, американская модель поддержки сферы культуры иа искусства основывается на партнерстве государственного и частного секторов (Public Private-Partnership) (в России в настоящее время такое партнерство принято называть государственно-частным партнерством - ГЧП) и заключается в участии различных общественных и государственных организаций в разработке концепции, стратегии и финансировании различных социокультурных проектов.

Американский опыт финансирования культуры, в том числе при помощи благотворительных фондов, используюта многие страны Европы. Но благотворительные фонды действуют не только на территории стран Запада. Многие из ниха уделяют значительное внимание российским организациям сферы культуры иа искусства и стремятся наладить с ними контакты.

14. Являясь в мировома масштабе однима из наиболее интенсивно развивающихся секторов экономики, некоммерческий сектор постепенно приобретаета всеа большуюа привлекательностьа дляа частногоа капитала. Это объясняется, ва первуюа очередь, публичностью и социальнойа значимостьюа некоммерческогоа сектора. Так, например, некоммерческий сектор сферы культуры и искусстваа обладает ярко выраженнымиа возможностями формирования и продвиженияа привлекательного имиджаа представителей частного бизнеса и можета оказатьа положительное влияние, как на рост репутации таких представителей, така и на повышение их социальногоа статуса.Кроме того, за некоммерческими организациями законодательно закреплены определенные льготыа и гарантии. Некоторые преференции (по сравнению с другимиа отраслямиа сферыа услуг) имеет также и сама область культуры и искусства, что, несомненно, стимулирует приток в нее финансовых средств от коммерческих структур и отдельных бизнесменов.

Мотивацияа пожертвований ва рассматриваемый сектор со стороны частного капитала имеет широкий спектр: от обычногоа альтруизма и чувства социальнойа ответственности до стремления к общественномуа признанию и приобретениюа различных льгот. Такогоа рода пожертвования во всем мире рассматриваются и в качестве социальной надежностиа частного бизнеса. Российскаяа же специфика поддержкиа некоммерческогоа сектора в сфере культуры и искусства со стороны различныха коммерческиха структур определяется, прежде всего, особенностямиа национальногоа менталитета, основанными на многовековых традициях духовностиа иа нравственностиа российскиха предпринимателей.

Однакоа привлекательностьа некоммерческогоа сектора в сфереа культуры иа искусстваа дляа частногоа капиталаа неа ограничиваетсяа лишьа возможностью проявитьа своеа бескорыстие. Отношенияаа некоммерческой организации, функционирующей в указанной сфере, с потенциальным жертвователем могута быть построены как типичная экономическая сделка. Добровольныеа пожертвования ва адреса некоммерческих организацийа могута быть осуществленыа в виде спонсорскиха вкладов, аа именно: в виде предоставленияа имущества, результатова интеллектуальнойа деятельности, оказанияа услуг, проведенияа работ, с условиема последующегоа распространенияа рекламнойа информации о спонсоре. Поскольку основная деятельность большинстваа некоммерческих организаций предполагает организацию и проведение наа постоянной основе мероприятий, характеризующихся массовой посещаемостью, эффективность такой рекламыа может быть в достаточной степениа высокой.

Социальнаяа значимостьа сферы культуры аиа искусства определяета приоритетный выбор театров, музеев, кино, изобразительного и музыкального искусства и т.п. ва качестве объектова спонсирования.а При этом действенным моральныма стимулом для спонсора является признаниеа общественностьюа его миссииа ва развитии отечественнойа культуры.

Негосударственная поддержка некоммерческих организаций культуры и искусстваа может осуществлятьсяа неа толькоа со стороны частногоа бизнеса, но иа соа стороныа разнообразныха благотворительныха организаций. Немаловажныма фактом является то, что адресатома благотворительнойа деятельностиа можета бытьа исключительноа некоммерческая организация. Направлениеа денежныха иа иныха средств, а такжеа оказание помощи в других формаха коммерческима организацияма благотворительностью не признается.

Касаясь важного (в контексте базовых целейа настоящегоа исследования)а вопросаа формированияа комплексныха программа взаимодействия творцова и творческих организаций с коммерческимиа структурами различных форм собственности, следует в первуюа очередь выделить основополагающийа принцип, н котором, са точкиа зренияа автора, должна зиждитьсяа все совокупность разнообразных аспектов такого взаимодействия. Речьа идет о принципе социальной ответственностиа бизнеса.

Мироваяа практика наглядно подтверждает: для того, чтобыа частному бизнесу стать успешным и устойчиво развиваться в условиях современных реалий, он должен отчетливоа осознавать, что достижение этой цели невозможно в изоляции от социума, без соотнесения частных (корпоративных) интересов с общественными ожиданиями. Принцип социальной ответственности, поа мнениюа автора,аа заключается в безусловном приоритете социальных, этических и правовых норм.

В качестве одного из ярких примеров формирования и реализации в современнойа Россииа комплексных программ взаимодействия творцов и творческиха организацийа с коммерческими структурами ва диссертацииа приводится соответствующая деятельность корпорации АФК Система. Рассмотрев ее детальным образом, автор пришел ка важному выводу, согласноа которому аналогичные программы должны иметь четкоа выраженнуюа социально-культурную направленность (например, направленность на социально-культурную модернизацию территории с опорой на ресурсы культуры).

Кроме того, такиеа программыа полезно строить на принципах сбалансированности традиционных и инновационных форм культурной деятельности, а также на базе привлечения культурных интервенций извне и поддержки культурных инициатив, существующих непосредственно на местах.

15. В диссертационном исследовании рассмотрены основныеа направления совершенствования экономического механизма функционированияа некоммерческих творческих организаций. Показана трансформация экономического механизма, действовавшего в сфере отечественнойа культуры от преимущественно бюджетного финансирования к многоканальной системе финансирования.а Исследовано формирование системы многоканального финансирования некоммерческой деятельности творческих организаций, а также предложены новые подходы к концепции разрешенного предпринимательства в некоммерческом секторе. Сформулированы соответствующиеа рекомендации, направленные на развитие фискальных методов регулирования экономики некоммерческого сектора культуры и искусства.

В диссертации освещены основные этапы и особенностиа культурногоа строительства иа политики в нашей стране. Отмечается, что даже в периода нэп государство не отказывалось от политики контроля над идеологическим содержанием культурной деятельности, которому были подверженыа все организации культуры и искусства независимо от форм собственности. При этом многие сферы культурной деятельности были практически государством монополизированы (печать, радио, кинопрокат, библиотеки) не только в идеологическом, но и в экономическом отношении. И лишь условия всеобщей разрухи и ограниченных финансово-экономических возможностей вынудили советское государствоа допустить частный сектор в некоторые области культуры и искусства.

Начало 1930-х гг. знаменуется формированиема государственной политики в области организации деятельности представителей художественного творчества (писателей, архитекторов, композиторов и других). Трансформацияа творческих продуктов в средство идейного воспитания народа в духе коммунизма приа помощиа достижения наиболее широкого охвата масс зачастую приводила к перенесению приоритета с качественного уровня самой литературы, музыки, архитектуры и т.д. на их соответствие принципам социалистического реализма.

В работе подчеркивается, что экономическая модель, заложенная в основу функционирования сферы культуры и искусства социалистического периода, достаточно проста. Поскольку подавляющее большинство культурных благ государство предоставляло народу наа безвозмезднойа илиа льготной основе, то их производство и распространение было невозможно без обеспечения финансирования со стороны государства.

В период рыночных преобразований, творческие союзыаа лишилисьа основного источникаа финансирования. Поэтому их дальнейшее развитие происходит ва условиях резкой ограниченностиа финансовых ресурсов. Традиционные источники финансовых средств, доступные для них (членские взносы, доходы от платных мероприятий, разовые целевые поступления), являютсяа катастрофически недостаточнымиа не только для дальнейшего развитияа творческиха союзов, но и для поддержания текущего профессионального и материального состояния.

Автор считает, что решение проблема финансирования некоммерческих творческих организацийа непосредственно связано с необходимостью совершенствования существующих методологических подходов к разрешенному предпринимательству в некоммерческом секторе, что, прежде всего, требует конкретизации базовых принципов разграничения основной и предпринимательской деятельности в процессе функционирования некоммерческих организаций.

В диссертации предложеныа новыеа подходы к концепции разрешенного предпринимательства в некоммерческом секторе культуры и искусства, в том числе комплекс мероприятий, направленных на расширение для некоммерческих организаций разрешенных видов предпринимательской деятельности (в том числе и не на льготных условиях).

Особо следует отметить, что отсутствие в настоящее время четкого определения видов деятельности, соответствующих целям деятельности является для некоммерческих организаций проблемой, требующей разъяснения в законодательном порядке. Не менее актуальной представляется также проблема разрешенных для некоммерческих организаций направлений предпринимательской деятельности. Напомним, что в современной экономической литературе она решается по-разному: от легализации любых, не запрещенных законодательством, видов предпринимательства (при частичном или полном распространении на них налоговых льгот) доа полного исключения предпринимательской деятельности из некоммерческой сферы. Наиболее широкой поддержкой в настоящее время пользуется ограничительная концепция, в соответствии с которой лишь исключительные виды предпринимательства приемлемы для некоммерческих организаций, да и то при условииа возложения на ниха бремени налоговых платежей, предусмотренных для коммерческих организаций, в полном объеме. Именно такой подход и закреплен российским законодательством.

Однако, как показывает практика, большинство разрешенных видов предпринимательской деятельностиаа являютсяа неспецифичными для некоммерческих творческих организаций и малопригодными для полноценного использования ими в современных экономических условиях.а

Наиболее реальную перспективу развития в некоммерческом секторе имеет, с точки зрения автора, деятельность, направленная наа реализацию имущественных (для организаций, обладающих значительной имущественной базой) и неимущественных (для организаций, обладающих различными видами интеллектуальной собственности) прав. Однако ее реализация практическиа невозможна без эффективного менеджмента, способного претворить в жизнь идеюа осуществления имущественных и неимущественных прав.

Автора подчеркивает, что в части предпринимательской деятельности некоммерческая организация приравнивается к любой коммерческой организации и не имеет (по сравнению с ней) никаких преимуществ и льгот по линии налогообложения. Но, если коммерческая организация может осуществлять любые, не запрещенные законодательством виды деятельности, то круг разрешенных видов предпринимательской деятельности для некоммерческих организаций резко ограничен, чтоа вряд ли можета оказать положительное воздействие на процесс дальнейшего развития некоммерческого сектора в России.

Однако условия для деятельности некоммерческих организаций, по мнениюа автора, можно оптимизировать. Проблема связанная са определением критериев отнесения видов деятельности к основным, а также с изменением подходов к разрешенным направлениям предпринимательской деятельности, может иметь следующий вариант решения.

Во-первых, целесообразно избрать в качестве базы для определения основных видов деятельности жесткие ограничительные признаки, в соответствии с которымиа к основным видам будут отнесены:

а) не приносящие какой-либо доход, то есть некоммерческие виды деятельности (например, благотворительные концерты Союза композиторов);

б) конкретно направленные на реализацию уставных задач виды деятельности (например, концерты Союза композиторов, на которых исполняются произведения исключительноа его членов).

Следовательно, основным видом деятельности будет признаваться лишь деятельность, соответствующаяа обоим признакам (в нашем примере: благотворительный концерт Союза композиторов, на котором исполняются лишь произведения его членов).

Во-вторых, необходимо расширить круг законодательно разрешенных дляа некоммерческой организации видов предпринимательской деятельности, выделив в них две группы:

- непосредственно связанные с основной деятельностьюа виды предпринимательства;

- юбые другие виды предпринимательской деятельности, не запрещенные законодательством.

При этома предпринимательская деятельность некоммерческой организации, связанная с ее основной деятельностью,а может поощряться государством приа помощи предоставления некоторых преференций (например, налоговых льгот). Любые другие виды предпринимательства, не связанные с основной деятельностью, будут вестись некоммерческой организацией в таком случае на равных условиях с коммерческойа организацией.

Разрешение некоммерческой организации любых видов предпринимательской деятельности (пусть даже не на льготных условиях) способно стать важным (а в ряде случаев - практически единственным) фактором ее выживания в условиях развития рыночных отношений. В качестве дополнительного условия такого рода предпринимательства можно ввести строго целевое использования прибыли - например, только на инвестиции в основные виды деятельности, что станет залогом строгого соответствияа отчетности таких организаций законодательно закрепленному для некоммерческого сектора принципу прозрачности деятельности.