Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Оценка экономической устойчивости строительных организаций (на примере Тюменской области)

Автореферат кандидатской диссертации по экономике

На правах рукописи

ЧИКИШЕВ Станислав Викторович

ОЦЕНКА ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЙ (НА ПРИМЕРЕ ТЮМЕНСКОЙ

ОБЛАСТИ)

Специальность 08.00.05 - Экономика и управление народным

хозяйством: экономика, организация и управление предприятиями,

отраслями, комплексами (строительство)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург 2010

Работаа выполненаа наа кафедреаа менеджментаа ГОУа ВПОаа Тюменский государственный архитектурно-строительный университет

Научный руководитель доктор экономических наук, профессор

Бузырев Вячеслав Васильевич

Официальные оппонентыаа доктор экономических наук, профессор

Роботов Александр Сергеевич

кандидат экономических наук, доцент Кузнецова Галина Федоровна

Ведущая организацияа ГОУ ВПО Южно-Уральский

государственный университет (г. Челябинск)

Защита состоится л 28 июня 2010 года в_____ часов на заседании

диссертационного совета Д 212.219.01 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский проспект, 103-а.

Автореферат разослан л 28 мая 2010 г.

Ученый секретарь

диссертационного совета,

д.э.н., доцент Плетнева Н.Г.

3

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Современные условия функционирования строительной деятельности в рыночной экономике в значительной степени зависят от устойчивого развития строительных организаций. В этих условиях экономическая устойчивость становится одним из определяющих факторов их экономического роста. Это обуславливает необходимость разработки и внедрения соответствующих подходов к управлению экономической устойчивостью строительных организаций, пересмотра и уточнения принципов, положений и методов оценки их финансово-экономического, социального состояния, уровней инвестиционной и производственной деятельности.

Современная статистика показывает, что в последние годы удельный вес убыточных строительных организаций составляет 20,4%, уровень их рентабельности - 5,8%, а так же наблюдается большой износ активной части основных фондов.

Возникновение подобной ситуации во многом определяется как субъективными факторами, так и отсутствием утвержденной единой методики по оценке экономической устойчивости организаций строительного комплекса.

Нарушение экономической устойчивости организаций отрицательно влияет на состояние строительной деятельности, влечет за собой неплатежи, замедляет деловую активность, увеличивает объемы незавершенного строительства и т.д. Задача экономических служб как можно раньше выявить возможные тенденции нарушения устойчивости, чтобы предотвратить появление негативных последствий, в том числе и кризисного состояния.

В связи с этим проблема оценки экономической устойчивости строительных организаций становится актуальной.

Проблемами изучения устойчивости и безопасности развития экономических систем различного уровня в разное время занимались и занимаются такие отечественные и зарубежные ученые и практики, как Амалиева Т.Ч., Абрамова СИ., Айкс Б., Воронина М.И., Воропай Н.И., Барканов А.С., Васильев В.Д., Глухов В.В., Градов А.П., Гусев B.C., Гутман Г.В., Долгопятова Т.Г., Зайцев О.Н., Зарубина В.Н., Зиньков Д.В., Ирхина Л.Н., Козин М.Н., Козловский В.А., Клейнер Г.Б., Красковский А.П., Краюхин Г.А., Кузин Б.И., Кузнецова Г.Ф., Медников М.Д., Некрасов А.С., Немков В.А., Окороков В.Р., Окорокова Л.Г., Роботов А.С. Соколицын А.С, Соколов Р.В., Соложенцев Е.Д., Тамбовцев В.Л., Торянников А.Б., Шульц В.Л., Юрьев В.Н. и другие.

Имеющиеся разработки по оценке экономической устойчивости требуют проведения научных исследований с учетом меняющихся рыночных требований.

4

Целью диссертационного исследования является развитие теоретических и научно-методических положений по оценке и управлению экономической устойчивостью строительных организаций.

Для реализации цели исследования были поставлены следующие задачи:

- рассмотреть сущность и содержание понятий лустойчивость и лэкономическая устойчивость организации, теоретических аспектов оценки экономической устойчивости;

- исследовать виды и факторы устойчивости организации;

- проанализировать современного состояния строительной деятельности в целом по России, а также по Тюменской области;

- провести обзор существующих методических подходов к оценке экономической устойчивости предприятия;

- рассмотреть и проанализировать существующие системы показателей для оценки экономической устойчивости;

- структурировать систему показателей диагностики и анализа экономической устойчивости организаций с учетом отраслевых особенностей;

- разработать комплексный подход к оценке экономической устойчивости строительной организации;

- рекомендовать экономико-математическую модель развития экономической устойчивости строительных организаций;

- экспериментально проверить предложенную методику оценки и управления экономической устойчивостью на базе действующей строительной организации;

- оценить достоверность предложенной модели развития экономической устойчивости строительных организаций.

Предметом исследования являются теоретические основы оценки экономической устойчивости строительных организаций.

Объектом исследования является строительная организация Тюменской области.

Методологической, теоретической и эмпирической базой исследования явились: современная теория экономической устойчивости; инвестиционный и финансовый менеджмент; другие научные концепции, обоснованные в современной экономической литературе; разработки ряда зарубежных и отечественных ученых; статьи периодических экономических изданий; методические и справочные материалы, обзоры Госкомстата РФ; нормативно-правовые акты Государственной Думы РФ, Указы Президента РФ, постановления Правительства РФ, законодательные и правовые акты регионального уровня, материалы научных конференций.

Для обоснования выдвинутых в диссертации положений применялись общенаучные методы познания, методы логического,

5

экономического и статистического анализа, использованы элементы системного подхода.

Использована информация из глобальной компьютерной сети Internet.

Научная новизна выполненного исследования заключается в следующих положениях.

- Структурирована система показателей экономической устойчивости организации с выделением наиболее значимых при формировании интегрального показателя.

- Сформирован комплексный подход к оценке экономической устойчивости строительной организации.

- Разработана экономико-математическая модель развития экономической устойчивости строительной организации, позволяющая прогнозировать возможности ее экономически устойчивого развития.

4.аа На основе принципа соответствия проведена верификация

критерия экономической устойчивости строительной организации.

Достоверностьа результатова исследованияа обеспечена

использованием объективных данных органов государственной статистики, бухгалтерской отчетности предприятия и применением научных методов исследования.

Практическая значимость работы состоит в развитии теоретических основ по оценке и управлению экономической устойчивостью строительных организаций, а также в возможности теоретического и прикладного применения полученных результатов, выводов и обобщений работы при разработке и принятии рациональных управленческих решений строительными организациями.

Основные положения диссертационного исследования могут быть использованы: в научных исследованиях с целью получения нового знания и дальнейшего развития научно-методических основ оценки экономической устойчивости; в учебном процессе для студентов экономических специальностей вузов.

Полученные результаты исследования используются на постоянной основе при подготовке менеджеров и экономистов-менеджеров Тюменского государственного архитектурно-строительного университета, а также при создании курсов лекций по дисциплинам Стратегический менеджмент, Антикризисное управление, Экономика предприятия для обучения студентов специальности 080507 Менеджмент организации, 080502 Экономика и управление на предприятии (строительство).

Апробация основных научных результатов. Основные положения диссертации были доложены, обсуждены и одобрены на Международных, всероссийских, региональных и внутривузовских научно-технических конференциях в 2006-2009 гг.

6

Публикации. Основное содержание диссертационной работы отражено в печатных работах, включая монографии, статьи, в том числе, -в ведущих изданиях, рецензируемых Высшей аттестационной комиссией РФ, статьи и доклады, опубликованные в других изданиях. Общий объем научных публикаций по исследуемой проблематике составляет 1,8 п.л., в том числе лично соискателем - 1,8 п.л.

Структура диссертационной работы определена поставленной целью, задачами и логикой исследования. Диссертация состоит из введения, трех глав, заключения, библиографии. Общий объем работы составляет 164 страниц машинописного текста. Диссертация содержит 44 таблиц, 23 рисунков, библиографию из 164 источников.

Во введении обоснована актуальность темы, сформулирована цель и задачи, предмет и объект исследования, научная новизна и практическая значимость.

В первой главе Теоретические подходы к определению экономической устойчивости как интегрального показателя оценки эффективности деятельности организации проведен анализ концептуальных подходов и основных экономических определений, связанных с устойчивостью, исследованы виды и факторы устойчивости организации, тенденции развития, и современное состояние строительных организаций России и Тюменской области.

Во второй главе Концептуальные подходы и методика оценки экономической устойчивости организации исследована сущность и методические подходы к оценке экономической устойчивости организации, структурирована система показателей экономической устойчивости организации с выделением наиболее значимых при формировании интегрального показателя, сформирован комплексный подход к оценке экономической устойчивости строительной организации.

В третьей главе Методические рекомендации по использованию разработок в хозяйственной практике деятельности строительной организации разработана экономико-математическая модель развития экономической устойчивости строительной организации, позволяющая прогнозировать возможности ее экономически устойчивого развития, проведена верификация критерия экономической устойчивости строительной организации на основе принципа соответствия. В заключении подведены основные итоги работы, сформулированы выводы.

2. РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Структурирована система показателей экономической устойчивости организации с выделением наиболее значимых при формировании интегрального показателя.

7

Понятие лэкономической устойчивости является комплексным и включает в себя ряд показателей, которые характеризуют экономическую устойчивость строительной организации, отражают эффективность развития организации и служат базой для внесения при необходимости соответствующих корректив в развитие организаций. В связи с этим в данной работе первоочередной задачей является выявление наиболее важных показателей, влияющих на экономическую устойчивость строительной организации.

Экономическая устойчивость организации является сложной динамической системой. Поэтому использование для ее оценки какого-либо одного единичного показателя приведет к потере необходимой информации.

В тоже время применение большого числа существующих экономических показателей представляется затруднительным с точки зрения неоднозначности трактовки ими уровня экономической устойчивости организации. Кроме этого, проведение оценки с помощью неограниченного количества различных показателей имеет затруднение для практической реализации. Поэтому экономическую устойчивость организации целесообразно оценивать с помощью интегрального показателя, который аккумулировал бы в себе ограниченный круг показателей, оценивающих все стороны деятельности строительной организации.

Для оценки экономической устойчивости строительных организаций, необходимо раскрыть содержание понятия лэкономическая устойчивость. Обзор и систематизация экономической литературы позволили нам определить данное понятие как комплексную характеристику субъекта хозяйствования за определённый период времени, отражающую способность поддерживать ключевые финансовые, инвестиционные, производственные и кадровые показатели на нормативно заданном с высокой степенью вероятности уровне под воздействием внешней и внутренней среды.

В соответствии с принятым определением выделены составляющие понятия экономическая устойчивость (рис. 1), которые характеризуют внутренние параметры организации и тем самым подтверждают те их элементы, которые определяют общую устойчивость организации.

В разрезе каждой составляющей существует множество показателей. Для проведения комплексной оценки экономической устойчивости строительной организации в систему показателей отобраны наиболее значимые.

Для этого нами был использован метод экспертных оценок. Отбор экспертов осуществлен на основании их компетентности, результатов прошлой деятельности. Для решения поставленной задачи было опрошено 40аа экспертов,аа представляющихаа триаа основныеаа группы:аа руководители

строительных организации и их заместители, специалисты экономических служб, ученые экономисты.

Экономическая устойчивость организации

Инвестиционная устойчивость |

Финансовая устойчивость |

|||

Производственная устойчивость |

Кадровая устойчивость |

|||

Рис. 1. Составляющие понятия лэкономическая устойчивость организации

Для объективности дальнейших расчетов оценена мера согласованности мнений экспертов при помощи коэффициента конкордации, значение которого входит в пределы от 0, 5 до 1, что говорит, о достаточной степени согласованности мнений экспертов.

Таким образом, при формировании интегрального показателя оценки экономической устойчивости строительной организации использована совокупность показателей, по группам, отражающая специфику деятельности организаций строительной отрасли (табл.1).

Таблица 1

Факторы, оказывающие влияние на показатель экономической устойчивости

Обозначение признака |

Признак |

*1 |

Коэффициент покрытия |

х2 |

Коэффициент рентабельности активов |

х3 |

Коэффициент годности основных производственных фондов |

х4 |

Коэффициент использования производственной мощности |

х5 |

Коэффициент постоянства состава персонала |

х6 |

Коэффициент соотношения ЗПпреда и ЗПотрасш строит |

х7 |

Рентабельность инвестируемого капитала |

х8 |

Коэффициент инвестиционной активности |

2. Сформирован комплексный подход к оценке экономической устойчивости строительной организации.

Опираясь на результаты приведенных исследований, предложено проводить комплексную оценку экономической устойчивости по следующей схеме (рис.2).

9

БЛ0К1

Осуществлениеаа оценкиаа экономическойаа устойчивостиаа поаа методу средневзвешенной суммы критериев.

Определение уровня интегрального показателя экономической устойчивости, позволяющего оценить состояние организации

БЛ0К2

Проведение корреляционно-регрессионного анализа с целью отбора

наиболее значимых факторов для включения в регрессионную модель.

Построение уравнения множественной регрессии, которое дает

возможность осуществлять прогноз и управлять уровнем

экономической устойчивости организации

![]() Рис. 2. Методический подход к оценке и управлению экономической устойчивостью строительной организации

Рис. 2. Методический подход к оценке и управлению экономической устойчивостью строительной организации

Первый блок представляет собой описание последовательности проведения оценки экономической устойчивости (рис. 3).

Предложенная структурированная система показателей дает возможность экспертам провести оценку экономической устойчивости строительной организации по следующим составляющим: финансовая, производственная, кадровая и инвестиционная устойчивость.

Количество и функциональное наполнение показателей может меняться в зависимости от возможностей и целей строительной организации. Отбор наиболее значимых показателей оценки необходимо проводить экспертной группой квалифицированных специалистов.

Этап 1. Формирование системы показателей оценки экономической устойчивости строительной организации и выбор частных показателей

Этап 2. Сбор информации о результатах деятельности организации по выбранным показателям и установление эталонных значений

Этап 3. Расчет показателей и стандартизация данных

Этап 4. Расчет значения интегрального показателя по методу средневзвешенной суммы

критериев

Этап 5. Определение уровня экономической устойчивости функционирования строительной организации

Рис. 3. Последовательность проведения оценки экономической устойчивости строительной организации

После определения системы оценочных показателей, установлено

эталонное (желаемое, нормативное) значение. На данном этапе произведен

сбор информации по выбранной базе сравнения. Сформированная группа

квалифицированных специалистов выбрала эталон сравнения для всех

показателей, отобранных на этапе 1. В качестве эталонного могут

выступать показателиаа основногоаа предприятия-конкурента,

среднеотраслевые показатели, показатели наилучшего периода функционирования предприятия, желаемые, максимально возможные значения и т.п. Далее показатели стандартизируются.

10

После этого найден интегральный показатель оценки экономической устойчивости строительной организации. С целью расчета данного показателя экспертным путем определены коэффициенты важности каждого показателя, а также коэффициенты важности каждой группы показателей. Основная задача на данном этапе - расчет такие коэффициенты важности, которые учитывают профиль конкретной организации с учетом специфики деятельности отрасли.

На следующем этапе проведена интерпретация интегрального показателя экономической устойчивости с использованием четырех уровней устойчивости.

Второй блок - проведение корреляционно-регрессионного анализа. В первую очередь, проверена предоставленная информация на достоверность, однородность, соответствие закону нормального распределения, а так же выявлены факторы, оказывающие незначительное влияние и подлежащие исключению, после чего интегральный показатель пересчитан. Затем, заново оценено влияние факторов и осуществлена их проверка на мультиколлинеарность.

3. Разработана экономико-математическая модель развития

экономическойа устойчивостиа строительнойа организации,

позволяющаяа прогнозироватьа возможностиа ееа экономически устойчивого развития.

В соответствии с предложенным методическим подходом к оценке экономической устойчивости строительной организации, было осуществлено его практическое применение на примере хозяйственной деятельности строительной организации Тюменской области - ОАО Тюменская домостроительная компания.

В соответствии с представленной последовательностью для решения поставленной задачи сформирована экспертная группа (40 человек) и для объективности расчетов мы оценена мера согласованности мнений экспертов при помощи коэффициента конкордации, значение которого входит в пределы от 0, 5 до 1, что говорит, о достаточной степени согласованности мнений экспертов.

Таким образом, при формировании интегрального показателя оценки экономической устойчивости ОАО ТДСК использована совокупность показателей, по группам, отражающая специфику деятельности организаций строительной отрасли и представленная в табл. 2.

Коэффициенты важности составляющих экономической устойчивости организации представлены в табл. 3, весовые коэффициенты по единичным показателям экономической устойчивости строительной организации в табл. 4.

Результаты оценки экономической устойчивости ОАО ТДСК отражены в табл. 5, из нее следует, что в период с 1996 - 2008 гг. ОАО

11

ТДСК находилось в зоне нормальной экономической устойчивости, в 2008 г. достигло высокой устойчивости

Таблица 2 Исходные данные для оценки экономической устойчивости

ОАО ТДСК за 1996 - 2008 гг.

Год |

Финансовая устойчивость |

Производственная устойчивость |

Социальная устойчивость |

Инвестиционная устойчивость |

||||

Коэффициент покрытия-xi |

Коэффициент рентабельности активов- х-> |

Коэффициент годности основных производственны |

Коэффициент использования производственной МОЩНОСТИ - Xd |

Коэффициент постоянства состава персонала-х5 |

Коэффициент соотношения з/п организации и всей |

Рентабельность инвестируемого капитала- х7 |

Рентабельность инвестиционной активности- х8 |

|

Норм, значение |

max |

max |

max |

1 |

max |

1 |

max |

max |

1996 |

0,7 |

0,29 |

0,75 |

0,78 |

0,6 |

0,6 |

0,68 |

0,38 |

1997 |

0,7 |

0,3 |

0,78 |

0,8 |

0,6 |

0,57 |

0,6 |

0,38 |

1998 |

1,23 |

0,36 |

0,79 |

0,68 |

0,68 |

0,58 |

0,7 |

0,4 |

1999 |

0,09 |

0,32 |

0,72 |

0,7 |

0,68 |

0,59 |

0,69 |

0,36 |

2000 |

0,7 |

0,3 |

0,7 |

0,82 |

0,69 |

0,6 |

0,41 |

0,42 |

2001 |

0,76 |

0,32 |

0,75 |

0,8 |

0,57 |

0,6 |

0,43 |

0,34 |

2002 |

0,7 |

0,32 |

0,7 |

0,84 |

0,58 |

0,6 |

0,69 |

0,36 |

2003 |

0,79 |

0,34 |

0,72 |

0,85 |

0,62 |

0,6 |

0,6 |

0,4 |

2004 |

0,8 |

0,3 |

0,72 |

0,86 |

0,69 |

0,6 |

0,76 |

0,4 |

2005 |

0,79 |

0,36 |

0,75 |

0,97 |

0,78 |

0,65 |

0,69 |

0,44 |

2006 |

1,32 |

0,46 |

0,76 |

0,98 |

0,83 |

0,73 |

0,67 |

0,36 |

2007 |

1,34 |

0,22 |

0,82 |

0,99 |

0,82 |

0,83 |

0,346 |

0,42 |

2008 |

1,53 |

0,46 |

0,85 |

0,99 |

0,8 |

0,99 |

0,59 |

0,45 |

Таблица 3

Коэффициентыа относительнойа важностиа составляющих

экономической устойчивости организации

Составляющие экономической устойчивости предприятия |

Коэффициент относительной важности |

Финансовая устойчивость |

0,25 |

Производственная устойчивость |

0,25 |

Социальная устойчивость |

0,25 |

Инвестиционная устойчивость |

0,25 |

Таблица 4 Коэффициентыаа относительнойаа важностиаа единичныхаа показателей экономической устойчивости организации

Наименование единичных показателей экономической устойчивости |

Коэффициент относительной, важности |

Коэффициент покрытия |

0,25 |

Коэффициент рентабельности активов |

0,25 |

Коэффициент годности основных производственных фондов |

0,25 |

Использование производственной мощности |

0,25 |

0,25 |

Коэффициент постоянства состава персонала

12

Окончание табл. 4

Наименование единичных показателей экономической устойчивости |

Коэффициент относительной, важности |

Коэффициент соотношения ЗПпреда и ЗПотрасшстроит |

0,25 |

Рентабельность инвестируемого капитала |

0,25 |

Коэффициент инвестиционной активности |

0,25 |

Таблица 5 Результаты оценки экономической устойчивости ОАО ТДСК

Год |

Интегральный показатель экономической устойчивости |

Интерпретация интегрального показателя экономической устойчивости |

1996 |

0,73 |

Зона нормальной экономической устойчивости |

1997 |

0,72 |

Зона нормальной экономической устойчивости |

1998 |

0,8 |

Зона нормальной экономической устойчивости |

1999 |

0,73 |

Зона нормальной экономической устойчивости |

2000 |

0,71 |

Зона нормальной экономической устойчивости |

2001 |

0,69 |

Зона нормальной экономической устойчивости |

2002 |

0,73 |

Зона нормальной экономической устойчивости |

2003 |

0,75 |

Зона нормальной экономической устойчивости |

2004 |

0,78 |

Зона нормальной экономической устойчивости |

2005 |

0,83 |

Зона нормальной экономической устойчивости |

2006 |

0,89 |

Зона нормальной экономической устойчивости |

2007 |

0,81 |

Зона нормальной экономической устойчивости |

2008 |

0,97 |

Зона высокой экономической устойчивости |

На следующем этапе выявлен перечень факторов, оказавших существенное влияние на интегральный показатель экономической устойчивости строительной организации.

Целью дальнейшего анализа является выявление количественной зависимости показателя экономической устойчивости организации от различных показателей хозяйственной деятельности, с использованием методики множественного корреляционно-регрессионного анализа, рис.4.

Первоначально, исходя из предъявляемых требований и используя способы отбора факторов, для многофакторной корреляционной модели интегрального показателя экономической устойчивости строительной организации - у были подобраны следующие факторы, табл.6, которые оказывают наиболее существенное влияние на ее уровень.

Таблица 6

Факторы, влияющие на показатель экономической устойчивости

Обозначение признака |

Признак |

*1 |

Коэффициент покрытия |

х2 |

Коэффициент рентабельности активов |

х3 |

Коэффициент годности основных производственных фондов |

х4 |

Коэффициент использования производственной мощности |

х5 |

Коэффициент постоянства состава персонала |

13

Окончание табл. 6

Обозначение признака |

Признак |

х6 |

|

Коэффициент соотношения ЗПпреда и ЗПотрасшстроит |

|

х7 |

Рентабельность инвестируемого капитала |

х8 |

Коэффициент инвестиционной активности |

Далее производен сбор и оценка исходной информации.

Одно из условий корреляционного анализа Ч однородность исследуемой информации относительно распределения ее около среднего уровня. Если в совокупности имеются группы объектов, которые значительно отличаются от среднего уровня, то это говорит о неоднородности исходной информации.

После отбора факторов и оценки исходной информации важной задачей в корреляционном анализе является моделирование связи между факторными и результативными показателями, т.е. подбор соответствующего уравнения, которое наилучшим образом описывает изучаемые зависимости.

Изучение взаимосвязей между исследуемыми факторами и интегральным показателем экономической устойчивости строительной организацией показало, что зависимость имеет прямолинейный характер.

Решение задачи многофакторного корреляционного анализа проводится на ПЭВМ по типовым программам. Исходные данные введены в ПЭВМ и рассчитаны матрицы выходной информации, уравнение множественной регрессии, а также показатели, с помощью которых оценена надежность коэффициентов корреляции и уравнения связи: критерий Стьюдента, средняя ошибка аппроксимации, коэффициенты корреляции и детерминации.

На основе произведённых расчётов получено, что уравнение интегрального показателя экономической устойчивости строительной организации имеет следующий вид:

Y = 0,179+ 0,207 хХ, +0,136 х Х4 +0,223 х Х5+0,236 х Х8.а (1)

Представленные коэффициенты уравнения регрессии показывают, насколько изменится интегральный показатель экономической устойчивости при изменении одной из факторных переменных на единицу.

Результаты многофакторного корреляционно-регрессионного анализа имеют важную научную и практическую ценность. На основе полученной модели организация может осуществлять прогноз уровня экономической устойчивости, а также управлять уровнем своей экономической устойчивости путем своевременной разработки и реализации соответствующих мероприятий, т. е. данная модель позволяет повысить качество управленческих решений.

4. На основе принципа соответствия проведена верификация показателя экономической устойчивости строительной организации.

Следующим этапом практической реализации показателя экономической устойчивости строительной организации является оценка его достоверности с помощью принципа соответствия. Для верификации полученной модели экономической устойчивости воспользуемся основным нормативным принципом, заключающимся в том, что любой достоверный результат не должен противоречить теоретическим положениям науки и знаниям, отвечающим общепризнанным критериям истины, а также эмпирическим фактам.

Степень достоверности построенной модели оценивается путем сравнения соответствующих параметров, полученных в результате статистической обработки данных и фактических значениях, при помощи коэффициента корреляции между X и Y.

Значения Х- факторов, влияющие на показатель экономической устойчивости представлены в табл.2, значения Y- результирующего показателя определены с использованием модели интегрального показателя экономической устойчивости строительной организации, полученной в результате диссертационного исследования, формула 1, табл.7.

Таблица 7

Интегральный показатель экономической устойчивости ОАО ТДСК в 1996-2008 гг.

Год |

Интегральный показатель экономической устойчивости -у |

1996 |

0,653 |

1997 |

0,656 |

1998 |

0,772 |

1999 |

0,654 |

2000 |

0,688 |

2001 |

0,508 |

2002 |

0,652 |

2003 |

0,691 |

2004 |

0,710 |

2005 |

0,752 |

2006 |

0,856 |

2007 |

0,873 |

2008 |

0,915 |

В табл. 8 приведен расчет коэффициентов корреляции гху .

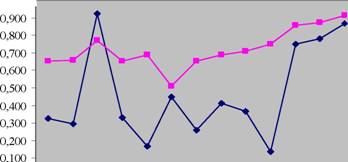

По результатам табл. 7 (показатель экономической устойчивости ОАО ТДСК) и табл.8 (коэффициенты корреляции) нами построен график динамики коэффициента корреляции и показателя экономической устойчивости, рассчитанного на основе разработанной модели развития, ОАО ТДСК за 1996-2008 гг., рис.5.

Представленный график демонстрирует, что с помощью принципа верификацииа доказано,а чтоа построеннаяа модельа экономической

16

устойчивости строительной организации внутренне не противоречива и адекватно отражает закономерности исследуемого объекта

Таблица 8 Расчет коэффициентов корреляции по ОАО ТДСК за 1996-2008 гг.

№ п/п |

Показател и |

Норм а |

Центрированно е значение фактических показателей |

Центрированно е значение нормативных показателей |

Средне- квадратическо е отклонение, фактическое |

Средне-квадратическо е отклонение, нормативное |

Корреляцион ный момент, Кху |

Коэффи циент корреля ЦИИ, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

1996 год |

||||||||

1 |

0,7 |

2 |

0,085 |

0,75 |

0,149917 |

0,433013 |

0,02125 |

0,327 |

2 |

0,78 |

1 |

0,165 |

-0,25 |

||||

3 |

0,6 |

1 |

-0,015 |

-0,25 |

||||

4 |

0,38 |

1 |

-0,235 |

-0,25 |

||||

m |

0,615 |

1,25 |

||||||

1997 год |

||||||||

1 |

0,7 |

2 |

0,08 |

0,75 |

0,155563 |

0,433013 |

0,02 |

0,297 |

2 |

0,8 |

1 |

0,18 |

-0,25 |

||||

3 |

0,6 |

1 |

-0,02 |

-0,25 |

||||

4 |

0,38 |

1 |

-0,24 |

-0,25 |

||||

m |

0,62 |

1,25 |

||||||

1998 год |

||||||||

1 |

1,23 |

2 |

0,4825 |

0,75 |

0,30111252 |

0,433013 |

0, 120625 |

0,925 |

2 |

0,68 |

1 |

-0,0675 |

-0,25 |

||||

3 |

0,68 |

1 |

-0,0675 |

-0,25 |

||||

4 |

0,4 |

1 |

-0,3475 |

-0,25 |

||||

m |

0,7475 |

1,25 |

0,75 |

|||||

1999 год |

||||||||

1 |

0,69 |

2 |

0,0825 |

0,75 |

0,143069 |

0,433013 |

0, 020625 |

0,333 |

2 |

0,7 |

1 |

0,0925 |

-0,25 |

||||

3 |

0,68 |

1 |

0,0725 |

-0,25 |

||||

4 |

0,36 |

1 |

-0,2475 |

-0,25 |

||||

m |

0,6075 |

1,25 |

0,75 |

|||||

2000 год |

||||||||

1 |

0,7 |

2 |

0,0425 |

0,75 |

0,146351 |

0,433013 |

0, 10625 |

0, 168 |

2 |

0,82 |

1 |

0,1625 |

-0,25 |

||||

3 |

0,69 |

1 |

0,0325 |

-0,25 |

||||

4 |

0,42 |

1 |

-0,2375 |

-0,25 |

||||

m |

0,6575 |

1,25 |

0,75 |

|||||

2001 год |

||||||||

1 |

0,76 |

2 |

0,1425 |

0,75 |

0,18226 |

0,433013 |

0, 035625 |

0,451 |

2 |

0,8 |

1 |

0,1825 |

-0,25 |

||||

3 |

0,57 |

1 |

-0,0475 |

-0,25 |

||||

4 |

0,34 |

1 |

-0,2775 |

-0,25 |

||||

m |

0,6175 |

1,25 |

||||||

2002 год |

||||||||

1 |

0,7 |

2 |

0,08 |

0,75 |

0,176068 |

0,433013 |

0,02 |

0,262 |

2 |

0,84 |

1 |

0,22 |

-0,25 |

||||

3 |

0,58 |

1 |

-0,04 |

-0,25 |

||||

4 |

0,36 |

1 |

-0,26 |

-0,25 |

||||

m |

0,62 |

1,25 |

||||||

2003 год |

||||||||

1 |

0,79 |

2 |

0,125 |

0,75 |

0,174714 |

0,433013 |

0,03125 |

0,413 |

2 |

0,85 |

1 |

0,185 |

-0,25 |

||||

3 |

0,62 |

1 |

-0,045 |

-0,25 |

||||

4 |

0,4 |

1 |

-0,265 |

-0,25 |

||||

m |

0,665 |

1,25 |

0,75 |

|||||

2004 год |

||||||||

1 |

0,8 |

2 |

0,1125 |

0,75 |

0,17683 |

0,433013 |

0,028125 |

0,367 |

2 |

0,86 |

1 |

0,1725 |

-0,25 |

||||

3 |

0,69 |

1 |

0,0025 |

-0,25 |

||||

4 |

0,4 |

1 |

-0,2875 |

-0,25 |

||||

m |

0,6875 |

1,25 |

0,75 |

|||||

2005 год |

||||||||

1 |

0,79 |

2 |

0,045 |

0,75 |

0,191638 |

0,433013 |

0,01125 |

0,136 |

2 |

0,97 |

1 |

0,225 |

-0,25 |

||||

3 |

0,78 |

1 |

0,035 |

-0,25 |

||||

Окончание табл. 8

№ п/ п |

Показател и |

Норм а |

Центрированно е значение фактических показателей |

Центрированно е значение нормативных показателей |

Средне- квадратическо е отклонение, фактическое |

Средне-квадратическо е отклонение, нормативное |

Корреляцион ный момент, Кху |

Коэффи циент корреля ЦИИ, % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

4 |

0,44 |

1 |

-0,305 |

-0,25 |

||||

m |

0,745 |

1,25 |

0,75 |

|||||

2006 год |

||||||||

1 |

1,32 |

2 |

0,4475 |

0,75 |

0,345063 |

0,433013 |

0,111875 |

0,749 |

2 |

0,98 |

1 |

0,1075 |

-0,25 |

||||

3 |

0,83 |

1 |

-0,0425 |

-0,25 |

||||

4 |

0,36 |

1 |

-0,5125 |

-0,25 |

||||

m |

0,8725 |

1,25 |

0,75 |

|||||

2007 год |

||||||||

1 |

1,34 |

2 |

0,4475 |

0,75 |

0,331012 |

0,433013 |

0,111875 |

0,781 |

2 |

0,99 |

1 |

0,0975 |

-0,25 |

||||

3 |

0,82 |

1 |

-0,0725 |

-0,25 |

||||

4 |

0,42 |

1 |

-0,4725 |

-0,25 |

||||

m |

0,8925 |

1,25 |

||||||

2008 год |

||||||||

1 |

1,53 |

2 |

0,5875 |

0,75 |

0,3906 |

0,433013 |

0,146875 |

0,868 |

2 |

0,99 |

1 |

0,0475 |

-0,25 |

||||

3 |

0,8 |

1 |

-0,1425 |

-0,25 |

||||

4 |

0,45 |

1 |

-0,4925 |

-0,25 |

||||

m |

0,9425 |

1,25 |

||||||

Общий характер графиков корреляции и экономической устойчивости строительной организации вместе еще раз доказывают адекватность использованной методики в части обоснованности применения мультипликативных формул при оценке показателя экономической устойчивости.

1,000 -|

1,000 -|

жжЧ динамика критерия экономической устойчивости, Y

*Чкоэффициенты корреляции норма, гху

0,000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Рис.5.аа Динамик показателяаа экономическойаа устойчивостиаа ОАО ТДСК и коэффициентов корреляции гху

ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ Статьи, опубликованные в рекомендованных ВАК изданиях

- Чикишев СВ. Оценка экономической устойчивости строительных предприятий // Нефть, газ и бизнес - М., 2009.-0,18 п.л.

- Чикишева СВ.а Применениеа корреляционно-регрессионного анализа для прогноза уровня экономической устойчивости строительной

18

организации // Вестник ИНЖЭКОНа. Сер. Экономика. 2009. Вып. 5 (32) С. 446-449.- 0,3 п.л.

Статьи, опубликованные в других изданиях

- Чикишев СВ. О некоторых особенностях строительства как отрасли // Сборник материалов XI научно-образовательной конференции студентов ТюмГАСУ. - Тюмень: Академия, 2007.- 0,19 п.л.

- Чикишев СВ. Разработка показателей оценки экономической устойчивости строительного предприятия // Актуальные вопросы бухгалтерского учета, анализа и управления в современных условиях: сборник статей.- М.: Нефть и газ, 2009.- 0,37 п.л.

- Чикишев СВ. Проблемы формирования показателей для оценки экономической устойчивости //Актуальные проблемы управления экономикой региона: материалы VI Всероссийской научно-практической конференции 23-24 апреля 2009 г. - СПб.: СПбГИЭУ, 2009.- 0,15 п.л.

- Чикишев СВ. Подход к оценке экономической устойчивости строительного предприятия // Экономика, экология и общество России в 21-м столетии: сборник научных трудов 11-й Международной научно-практической конференции. 4.2. - СПб.: Изд-во Политех, ун-та, 2009.-0,37 п.л.

- Чикишев СВ. Формирование методического подхода к оценке и управлению экономической устойчивостью строительного предприятия // 20 лет кафедре Экономика и управления в строительстве. Научные труды коллектива кафедры. / под общей ред. зав. кафедрой, д.э.н., профессор Гумба Х.М. ГОУ ВПО Моск. гос. строит, ун-т.- М.: МГСУ, 2009.-0,31 п.л.

Авторефераты по темам >>

Авторефераты по экономике