Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Формирование корпоративной системы логистических показателей функционирования целлюлозно-бумажных предприятий

Автореферат кандидатской диссертации по экономике

На правах рукописи

ОРЛОВА-ШЕЙНЕР Мария Евгеньевна

ФОРМИРОВАНИЕ КОРПОРАТИВНОЙ СИСТЕМЫ

ОГИСТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

ФУНКЦИОНИРОВАНИЯ

ЦЕЛЛЮЛОЗНО-БУМАЖНЫХ ПРЕДПРИЯТИЙ

Специальность 08.00.05 - Экономика и управление народным хозяйством:

логистика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург 2010

Работа выполнена на кафедре маркетинга и логистики ГОУ ВПО Санкт-Петербургский государственный технологический университет растительных полимеров

Научныйаа руководитель

кандидат экономических наук, доцент Терешкина Татьяна Руфьевна

Официальные оппоненты

доктор экономических наук, профессор Зайцев Евгений Иванович

кандидат экономических наук, доцент Гвилия Наталья Алексеевна

Ведущая организация

ГОУ ВПО Санкт-Петербургский государственный университет водных коммуникаций

Защита состоится л28 июня 2010 г. в 13.00 часов на заседании диссертационного совета Д 212.219.01 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д. 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., д. 103а.

Автореферат разослан л28 мая 2010 г.

Ученый секретарь диссертационного совета

доктор экономических наук, доцента Н.Г. Плетнева

3

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Мировой опыт убедительно свидетельствует о том, что на рубеже XX-XXI веков логистический менеджмент все стремительнее выходит за рамки предприятия на основе активного развития между ними партнерских взаимоотношений, межфирменной кооперации, интеграции и координации бизнес-процессов, для обеспечения которых необходимо формировать, развивать и внедрять единые стандарты управленческой деятельности, форматы корпоративной логистической отчетности.

В последнее время все большее применение находит процессный подход к управлению предприятиями, способствующий развитию интегрированной логистики и концепции управления цепями поставок, что обусловливает необходимость разработки новых способов оценки логистической деятельности в рамках ее функциональных областей с целью достижения корпоративных целей.

В современных условиях логистика и управление цепями поставок становятся ключевыми источниками достижения эффективности и конкурентоспособности. При этом одна из наиболее важных задач - оценка вклада данных источников в конечные результаты бизнеса предприятия. Отсутствие корпоративной системы логистических показателей и методик их расчета не позволяет провести адекватную оценку влияния различных аспектов логистики на эффективность деятельности предприятия в целом.

Растущая конкуренция как со стороны западных компаний, так и со стороны динамично развивающихся российских предприятий приводит к увеличению затрат на управление логистической деятельностью, а также требуют большей ответственности от лиц, принимающих управленческие решения на разных горизонтах планирования логистической деятельности предприятия. В этих условиях предприятию необходимо иметь корпоративную систему логистических показателей, позволяющую соединить миссию и бизнес-стратегию предприятия с конкретными задачами и операционными планами на основе контроля и анализа составляющих системы логистических показателей. В контексте решения стратегических задач разработка и внедрение корпоративной системы логистических показателей даст руководству предприятий уверенность в правильном управлении бизнесом, приводящем к росту эффективности логистической деятельности предприятия.

Применение логистики на российских предприятиях характеризуется отраслевой неравномерностью. На предприятиях лесопромышленного комплекса, в том числе целлюлозно-бумажной промышленности, методы логистики используются крайне недостаточно. Однако стоит отметить, что эти предприятия обладают большим потенциалом рационализации производственного и обеспечивающих процессов на основе принципов и концепций логистики. Реализация данного потенциала, равно как иаа снижение

4

логистических издержек, во многом лежит в области эффективного управления логистическими процессами, протекающими на предприятиях. Для предприятий целлюлозно-бумажной промышленности (ЦБП) вопросы формирования корпоративной системы логистических показателей неразрывно связаны с проблемой повышения их конкурентоспособности. Поэтому решение вопросов эффективного управления логистической деятельностью как основного фактора формирования конечных результатов финансовой деятельности предприятий должно, на наш взгляд, основываться на разработке и применении корпоративной системы логистических показателей, что позволит адекватно оценивать вклад логистики.

Все вышеизложенное определило выбор темы диссертационного исследования.

Степень разработанности проблемы. Несмотря на значительное количество выполненных исследований, многие теоретические и методические аспекты рассматриваемой нами проблемы раскрыты не в полной мере. Наибольший вклад в исследование вопросов, касающихся разработки систем показателей, позволяющей оценивать эффективность логистической деятельности, внесли отечественные и зарубежные ученые: Б.А. Аникин, Д.Дж Бауэрсокс, Е.И. Зайцев, М.Б. Залманова, В.В. Дыбская, М. Кристофер, Р. Каплан, Д.М. Ламберт, B.C. Лукинский, Л.Б. Миротин, Д. Нортон, Д. Парментер, О.Д. Проценко, X. Рамперсад, В.И. Сергеев, Д.Р. Сток, Т.Р. Терешкина, С.А. Уваров и др.

Существующие подходы к разработке корпоративных систем логистических показателей не учитывают всей совокупности взаимосвязей внутренней и внешней среды и отраслевых особенностей предприятий. Эти подходы не направлены на комплексную оценку эффективности логистических систем с учетом отраслевой специфики и разработку соответствующего инструментария на всех уровнях управления - стратегическом, тактическом и оперативном. Более того, не учитываются перспективы дальнейшего функционирования предприятий отрасли в целях обеспечения их устойчивого развития на основе проведения мероприятий, снижающих логистические затраты и минимизирующих риски предпринимательской деятельности.

Принимая во внимание вышеизложенное, считаем, что проблема формирования корпоративной системы логистических показателей функционирования предприятий целлюлозно-бумажной промышленности является одной из наиболее важных, обуславливающих необходимость применения логистического подхода к управлению.

Целью исследования является разработка методических подходов к формированию корпоративной системы логистических показателей, адекватно оценивающих результаты логистического менеджмента и позволяющих разработать единые стандарты управленческой деятельности отраслевых промышленных предприятий.

5

Для достижения сформулированной цели в диссертационной работе поставлены и решены следующие основные задачи:

- проведено исследование эволюции систем измерения эффективности деятельности компании на основе критического анализа разработок зарубежных и отечественных ученых, выявлены возможности их использования для оценки логистической деятельности предприятий;

- произведена классификация применяемых логистических показателей, дана их содержательная характеристика, определены основные этапы формирования и развития, выявлены критерии их оценки;

- осуществлено позиционирование и оценена роль корпоративной системы логистических показателей в управлении логистической деятельностью целлюлозно-бумажных предприятий;

-аа исследовано современное состояние отрасли лцеллюлозно-бумажная

промышленность, определены перспективы ее развития и произведена

оценка уровня развития логистики на отраслевых предприятиях;

- разработан алгоритм проектирования и постановки корпоративной системы логистических показателей функционирования целлюлозно-бумажных предприятий;

- разработана система ключевых показателей логистической деятельности для оценки эффективности логистических процессов на предприятиях целлюлозно-бумажной промышленности;

- выполнена апробация предложений по формированию корпоративной системы логистических показателей и разработан механизм внедрения этой системы на предприятиях целлюлозно-бумажной промышленности.

В качестве объекта исследования приняты производственные предприятия целлюлозно-бумажной промышленности.

Предметом диссертационного исследования является методический инструментарий оценки эффективности логистической деятельности целлюлозно-бумажных предприятий.

Теоретическая и методологическая основа исследования. Исследование основывается на базовых положениях экономической теории и теории управления, результатах исследований отечественных и зарубежных ученых, работающих в области логистического менеджмента. Для реализации поставленных в диссертации задач применялись методы экономического анализа, математической статистики, теории вероятностей, теории принятия решений. В исследовании используются общенаучные и проблемно-ориентированные методы, в том числе системный подход, общенаучные приемы типологизации, структурного описания и проектирования.

Информационной базой исследования послужили данные органов статистики РФ, плановые и отчетные данные целлюлозно-бумажных предприятий, обзорно-аналитические материалы, опубликованные в периодической печати, а также материалы научно-практических конферен-

6

ций и семинаров. Исследование строится с учетом действующей нормативно-правовой базы.

Научная новизна диссертационного исследования заключается в следующих основных положениях:

- структурированы этапы эволюции систем измерения эффективности деятельности компаний, обоснованы возможности их использования для критериальной оценки эффективности логистических процессов функционирующих предприятий;

- разработан алгоритм формирования корпоративной системы логистических показателей, обеспечивающей экономическое, технологическое и информационное единство логистических процессов;

- выявлены ключевые сферы повышения конкурентоспособности целлюлозно-бумажных предприятий за счет использования логистического менеджмента и предложена классификация логистических показателей на основе анализа специфики логистической деятельности отраслевых предприятий;

- предложена система ключевых показателей логистической деятельности, дополненная организационной и личной сбалансированными системами показателей, проведена их декомпозиция и разработаны методические рекомендации по их формированию и оценке, базирующиеся на принципах анализа логистических систем и бенчмаркинг;

- разработан механизм внедрения корпоративной системы логистических показателей на предприятии и обобщены на системной основе направления и периодичность формирования логистической отчетности, обеспечивающей информационную поддержку логистической координации персонала на основе организации измерения результатов интегрированного логистического менеджмента.

Теоретическая значимость заключается в определении и решении ряда методических проблем, связанных с оценкой эффективности логистической деятельности целлюлозно-бумажных предприятий, а также в разработке системы показателей, позволяющих осуществлять ее совершенствование.

Практическая значимость результатов исследования состоит в том, что предложенные в работе алгоритм формирования и постановки корпоративной системы логистических показателей будет способствовать принятию обоснованных и рациональных решений в управлении логистической деятельностью целлюлозно-бумажных предприятий и получению ими конкурентоспособных преимуществ.

Апробация работы. Результаты исследования докладывались на международных научно-практических конференциях Логистика: современные тенденции развития (г. Санкт-Петербург, 2009, 2010 гг.), межрегиональных научно-практических конференциях студентов и аспирантов, посвященных памяти заслуженного деятеля науки РФ профессора Соминско-го B.C. (г. Санкт-Петербург, 2009, 2010 гг.), международных методических

7

и научно-практических конференциях Экономические и управленческие технологии XXI века: теория и практика, подготовка специалистов (г. Санкт-Петербург, 2008, 2010 гг.), Всероссийской научно-практической конференции Актуальные проблемы менеджмента в России на современном этапе: проблемы внедрения управленческих инноваций в Мезоэконо-мических системах (г. Санкт-Петербург, 2008 г.) и на международной научно-практической конференции Логистика и экономика регионов (г. Красноярск 2010 г.).

Результаты исследования нашли практическое применение в учебном процессе в ГОУ ВПО Санкт-Петербургский государственный технологический университет растительных полимеров при подготовке дисциплин: Основы логистики, Управление логистическими издержками, Закупочная логистика и Распределительная логистика.

Публикации. Основные положения и выводы диссертационной работы опубликованы в 12 научных работах, общим объемом 3,1 п.л.

Объем и структура работы. Диссертация состоит из введения, трех глав основного текста, списка использованной литературы.

II. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Структурированы этапы эволюции систем измерения эффективности деятельности компаний и обоснованы возможности их использования для критериальной оценки эффективности логистических процессов функционирующих предприятий.

В диссертационной работе проведена периодизация разработанных и используемых для оценки эффективности деятельности компании показателей, моделей, методов и систем (табл.1).

Последним достижением экономической мысли прошлого века в контексте решения стратегических задач функционирующих предприятий явилась разработка сбалансированной системы показателей Нортона Д. и Каплана Р. и универсальной системы показателей, являющейся ее логическим продолжением.

Автором обоснованы целесообразность и возможность использования инструментария универсальной системы показателей, описанного в работах Рамперсада X., для формирования корпоративной системы логистических показателей (КСЛП).

Эти системы предполагают эволюционное развитие уже зарекомендовавшей себя сбалансированной системы показателей, активно используемой в логистике в настоящее время, за счет выделения значимости организационной и личной составляющих, раскрывающих внутреннюю среду предприятия. Корпоративную систему логистических показателей можно определить как систематический процесс непрерывного, последовательного и регулярного совершенствования логистической деятельности, развития и обучения персонала логистических служб, который направлен на ус-

8

тойчивый рост корпоративных результатов и повышения конкурентоспособности предприятий в целом.

Таблица 1

Эволюция измерения эффективности деятельности компании

1920-е годы |

1970-е годы |

1980-е годы |

1990-е годы |

2000-е годы |

Модель Дюпона (Du Pont Model) |

Чистая прибыль на одну акцию (EPS) |

Коэффициент соотношения рыночной и балансовой стоимости акций (М/В) |

Экономическая добавленная стоимость (EVA) |

Рыночная стоимость бизнеса с выделением стоимости нематериальных активов |

Рентабельность инвестиций (ROI) |

Коэффициент соотношения цены и чистой прибыли (Р/Е) |

Рентабельность акционерного капитала (ROE) |

Прибыль до выплаты процентов, налогов и дивидендов (EBITDA) |

Добавленная стоимость акционерного капитала (SVA) |

Рентабельность чистых активов (RONA) |

Рыночная добавленная стоимость (MVA) |

Доходность инвестиций на основе денежного потока (CFROI) |

||

Сбалансированная система показателей (Ballanced Scorecard-BSC) |

Универсальная система показателей (Total Performance Scorecard-TPS) |

Корпоративная система логистических показателей должна дать руководителям предприятия достоверный инструмент управления, переводящий логистическую стратегию в набор взаимосвязанных показателей, оценивающих критические факторы не только текущего, но и будущего развития компании.

КСЛП должна быть направлена, прежде всего, на увязку показателей в денежном выражении с операционными измерителями таких аспектов деятельности логистики предприятия, как удовлетворенность внутренних и внешних потребителей, внутрифирменная операционная деятельность логистики, инвестиции в логистическую инфраструктуру, меры по снижению общих логистических затрат.

Разработан алгоритм формирования корпоративной системы логистических показателей, обеспечивающей экономическое, технологическое и информационное единство логистических процессов.

Для повышения эффективности управления логистической деятельностью целлюлозно-бумажных предприятий в диссертационной работе предложен алгоритм проектирования и постановки корпоративной системы логистических показателей, представленный на рис. 1.

Начальным этапом построения корпоративной системы показателей логистической деятельности являетсяаа формированиеаа цепочки ценности

предприятия. Для идентификации ключевых факторов успеха и выявления целей логистики, в процессе формирования ценностного предложения для потребителя, необходимо выявить ключевые продукты, процессы и проанализировать предпочтения, лояльность и ожидания ключевых клиентов.

Корпоративная система логистических показателей включает в себя 5 взаимосвязанных элементов:

1.а Личная сбалансированная система показателей (ЛССП), состоя

щая из личного видения, миссии, ключевых факторов успеха, целей, пока

зателей результативности, целевых значений и действий менеджеров по

логистике. ЛССП связана с постоянным совершенствованием их индиви

дуальных навыков и поведения.

2.а Организационная сбалансированная система показателей

(ОССП), включающая в себя непрерывное совершенствование, контроль

логистических бизнес-процессов и развитие организационных логистиче

ских стратегий с целью достижения компанией конкурентных преиму

ществ. Она представляет собой доведение показателей до уровня логисти

ческих отделов и индивидуальных планов отдельных работников, выпол

няющих логистические функции и операции.

- Всеобщий менеджмент качества - это система, в которой особое значение придается мобилизации всех ресурсов организации с целью удовлетворения потребностей покупателей благодаря постоянному совершенствованию логистической деятельности на основе рационального использования цикла Деминга. Данный цикл, также называемый циклом PDCA, используется в КСЛП для непрерывного и поступательного развития личности и совершенствования логистических бизнес-процессов.

- Управление результативностью и управление логистическими компетенциями, которые поддерживают процесс непрерывного развития профессионализма логистического менеджмента и направлены на накапливание знаний, приобретение умений, опыта, навыков, формирование системы отношений, норм, ценностей, взглядов и принципов (знаний), которые обеспечивают профессиональное выполнение логистических функций и операций.

5. Цикл обучения Колба, представляющий собой процесс обучения

на практике.

Корпоративная система логистических показателей представляет собой синтез тесно связанных друг с другом концепций менеджмента, вместе создающих единое и гармоничное целое. Эта комплексная циклическая модель будет полезна для успешной реализации логистической стратегии предприятия.

Выявлены ключевые сферы повышения конкурентоспособности целлюлозно-бумажных предприятий за счет использования логистическогоа менеджментаа и предложена классификация логистических

11

показателейаа н основе анализа специфики логистической деятельности отраслевых предприятий.

Исследование подтвердило, что целлюлозно-бумажная промышленность (ЦБП) в целом только вступает на путь управления логистическими процессами в сравнении с другими отраслями, однако целый ряд отраслевых предприятий стали активно перестраивать процессы управления логистикой для успешной конкуренции на мировом рынке.

В работе выделены четыре ключевые сферы повышения конкурентоспособности предприятий ЦБП за счет использования логистического менеджмента: значительное сокращение затрат; улучшение сервиса; сокращение длительности логистического цикла и сроков исполнения заказа; повышение доходов собственников, рост капитализации предприятия.

В диссертационной работе раскрывается предметное содержание каждой из представленных выше сфер деятельности, в которых лидеры отрасли имеют преимущество.

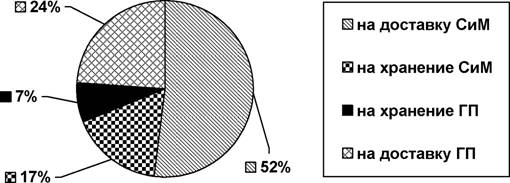

Первое преимущество формируется, в основном, за счет транспортных затрат. На отечественных целлюлозно-бумажных предприятиях логистические затраты составляют в среднем 15-23 % от стоимости реализуемой продукции, причем доля транспортных издержек в составе общих логистических затрат превалирует, достигая отметки в 75 %. Остальные затраты - это, в основном, складские издержки. Затраты на выполнение заказа и на управление запасами на предприятиях целлюлозно-бумажной продукции не учитываются, в связи с чем оценить их значимость возможно лишь опосредованно.

Рис. 2. Структура отраслевых логистических издержек (%) |

Графическая иллюстрация структуры логистических издержек для предприятий целлюлозно-бумажной промышленности представлена на рис. 2. Данные, представленные на рис.2, свидетельствуют о том, что затраты на транспортировку сырья и материалов более чем в два раза превышают транспортные затраты на доставку готовой продукции.

12

Аналогичная ситуация наблюдается в структуре затрат на хранение. Эти различия в большей степени связаны с несовершенством существующей системы учета логистических издержек, а также особенностями транспортировки. Доставка сырья и материалов (СиМ) на предприятие ЦБП чаще всего осуществляется преимущественно собственным автотранспортом, в то время как отгрузка готовой продукции (ГП) производится в основном наемным транспортом или машинами заказчика.

Система показателей оценки логистической деятельности должна быть тесно связана с логистической стратегией развития предприятия и строиться с использованием принципов и методов формирования сбалансированной системы показателей (ССП), то есть система должна иметь сбалансированный комплекс результатов и факторов их достижения, связанный цепью причинно-следственных связей и согласования с финансовыми целями.

Разные авторы предлагают по-разному классифицировать включаемые в ССП показатели. По нашему мнению, наиболее приемлема классификация, предложенная Д. Парментером, которая выделяет три типа показателей деятельности предприятия:

- ключевые показатели результативности (KRI), которые говорят о положении дел в целом;

- производственные показатели (PI) указывают на то, что следует делать;

- ключевые показатели эффективности (KPI), которые говорят о том, как можно кардинально повысить производительность.

Несколько мнений существует и по поводу оптимального количества и пропорционального соотношения рассматриваемых показателей. В последнее время исследователи все чаще сходятся на том, что общее количество показателей не должно быть более ста, а их соотношение соответствовать правилу л10/80/10. Данная рекомендация означает, что предприятие должно иметь около 10 % KRI, до 80 % PI и 10 % - KPI.

В работе произведена классификация основных показателей логистической деятельности (KRI, PI и KPI) в разрезе четырех составляющих ССП: финансы, клиенты, бизнес-процессы и персонал. Предложенные в диссертации показатели являются типовыми для большинства промышленных предприятий, но их дальнейшая детализация предполагает учет отраслевых особенностей и специфики конкретного вида деятельности предприятия.

Показатели логистической деятельности, на наш взгляд, следует классифицировать в разрезе функциональных областей логистики: закупочной, производственной, распределительной, выделяя в каждой из них транспортную и складскую деятельность. Постановка системы учета логистических издержек должна позволять в дальнейшем проводить многомерные анализ и классификацию по ассортиментным позициям, клиентам и каналам распределения. Для достижения цели логистической системы не-

13

обходимо поставить измерение результатов управления логистикой, то есть обеспечить количественную оценку уровня эффективности выполнения логистических операций и функций, это даст возможность наладить обратную связь, необходимую для повышения эффективности логистического менеджмента. Это позволит установить определенную систему мер (количественных и качественных показателей, критериев, шкал отношений и предпочтений), с помощью которой будет измеряться результат принятия управленческих решений.

Предложена система ключевых показателей логистической деятельности, дополненная организационной и личной сбалансированными системами показателей, проведена их декомпозиция и разработаны методические рекомендации по их разработке и оценке, базирующиеся на принципах анализа логистических систем и бенчмар-кинга.

Предложенный в диссертации методический подход к формированию корпоративной системы логистических показателей базируется на разработке сбалансированной системы показателей, включающей в себя ключевые факторы успеха, стратегические цели, показатели результативности и их целевые значения, а также действия по совершенствованию этих показателей. Работа проведена в разрезе четырех составляющих ССП. В дополнение к сбалансированной системе показателей разработан пример формирования организационной сбалансированной системы для структурного подразделения склад готовой продукции с декомпозицией на ЛССП, детализированной до индивидуального плана работы руководителя этого подразделения.

По данным управленческого учета ОАО Каменская БКФ, автором произведен расчет ряда логистических показателей с их поквартальной разбивкой. Анализ предложенных показателей позволил выявить причинно-следственные связи и рассчитать их целевые значения, представленные в последней графе табл. 2.

Показатели, определяющие логистические издержки, следует анализировать в абсолютном выражении в динамике, рассчитывать структуру общих логистических издержек в разрезе функциональных видов логистической деятельности, а также определять удельные показатели логистических затрат на операцию, единицу продукции, площади; рассчитывать их долю в общих затратах предприятия и в объеме продаж. Результатом анализа должен являться расчет стандартов KPI логистики.

Процедура настройки системы KPI - стратегического и тактического планирования показателей логистики (стандартов) должна естественным образом вытекать из использования лучшей практики передовых компаний (лидеров в своей отрасли) или ближайших конкурентов.

Очень важным является обеспечение достоверности учета как логистических затрат, так и результатов по видам продукции, типу упаковки,

14

по различным каналам сбыта, сегментам рынка, группам клиентов, отдельным заказам, местам возникновения затрат и т.д. В связи с этим возникает проблема адекватности распределения постоянных издержек по единицам учета. Особую актуальность эта проблема получила в настоящее время, поскольку в структуре себестоимости доля постоянных затрат растет практически во всех отраслях, в том числе и в ЦБП. Анализ постоянных затрат, проведенный на примере Каменской БКФ, показал, что почти 70 % из них - логистические.

Таблица 2

Фрагмент сбалансированной системы показателей логистической деятель-ности ОАО Каменская БКФ в разрезе составляющей бизнес-процессы

Наименование KPI |

I кв. |

II кв. |

III кв. |

IV кв. |

Целевое значение |

Затраты на хранение СиМ, тыс. руб./мес. |

119,04 |

79,01 |

77,53 |

57,23 |

85 |

Доля затрат на хранение СиМ в стоимости ГП, % |

2,8 |

2,9 |

2,8 |

2,7 |

2,8 |

Доля затрат на доставку СиМ в стоимости ГП, % |

7,6 |

8,7 |

9,6 |

8,0 |

8,5 |

Стоимость доставки (макулатура), руб./т |

467 |

474 |

595 |

523 |

500 |

Среднее время ожидания разгрузки макулатуры (мин) |

60 |

90 |

90 |

90 |

30 |

Среднее время разгрузки макулатуры (мин/т) |

3,75 |

3,75 |

3,44 |

3,44 |

3,0 |

Процент брака при поставке макулатуры |

2,9 |

2,2 |

10,1 |

11,5 |

3,0 |

Затраты на хранение ГП, руб./мес. |

75152 |

78000 |

13873 |

44388 |

53000 |

Доля затрат на хранение ГП в ее стоимости, % |

1Д |

1,1 |

1,2 |

1,2 |

1,15 |

Доля затрат на доставку ГП в ее стоимости, % |

3,9 |

3,6 |

3,6 |

4,5 |

3,9 |

Среднее время погрузки гофропродукции в транспортное средство, мин/1000 м2 |

4 |

4 |

5 |

6 |

4 |

Среднее время хранения заказа на складе ГП (гофропродукция), дни |

6 |

6 |

6 |

4 |

4 |

Среднее время погрузки бумаги в транспортное средство, мин/т |

2 |

2 |

1,5 |

2,5 |

2 |

Среднее время хранения заказа на складе ГП (бумага), дни |

14 |

23 |

14 |

29 |

15 |

Среднее время погрузки картона в транспортное средство, мин/т |

2 |

2 |

2 |

2 |

2 |

Среднее время хранения заказа на складе ГП (картон), дни |

3,5 |

4 |

5 |

7 |

4 |

Доля неликвидов (свыше 6 мес.) в запасах гофропродукции на складе по вине отдела продаж, % |

2 |

2 |

2 |

2 |

1 |

Доля неликвидов (свыше 6 мес.) в запасах бумаги на складе по вине отдела продаж, % |

3,8 |

2Д |

2,6 |

2 |

2 |

В настоящее время при управлении менеджеры как зарубежных, так и российских компаний все большее внимание уделяют ценности, добавляемой логистикой. Чем больше логистика добавляет к продукту ценности, тем более важную роль играет управление и контроль эффективности логистической деятельности на предприятии.

В основе этого представления лежит идея о существовании времени, лувеличивающего ценность, наряду с существованием времени, не уве-

15

личивающего ценность. Различие между временем, увеличивающим ценность, и временем, не увеличивающим ценность, имеет ключевое значение для понимания возможностей совершенствования логистических процессов.

Для расчета времени логистического цикла в диссертационной работе проведен анализ структуры запасов и их оборачиваемости, а также продолжительности транспортных и производственных процессов. Полученные данные положены в основу расчета продолжительности логистического цикла по Каменской БКФ (рис 3).

Из данных представленных на рис. 3 видно, что общее время логистического цикла равно 43 дням, а добавленная ценность создается только в течение 18,6 % продолжительности этого периода. Таким образом, эффективность логистических процессов может быть определена как отношение времени, увеличивающего ценность, на общую временную продолжительность логистического цикла, выраженное в процентах. Для повышения данного показателя эффективности, прежде всего, необходимо добиться всестороннего понимания процессов и видов логистической деятельности. Составление схемы логистических процессов является первым шагом на пути к пониманию возможностей реализации бережливого производства и повышения производительности за счет реинжиниринга этих процессов.

Для идентификации целей логистики в процессе формирования ценностного предложения для потребителя в диссертационной работе были выявлены ключевые продукты, процессы и проанализированы предпочтения, лояльность и ожидания ключевых клиентов. С этой целью был проведены ABC-анализы реализуемых предприятием продуктов по объему продаж в натуральном и денежном выражении в разрезе потребителей. Для

16

выявления значимости потребителей проводился также ABC-анализ по общей массе прибыли и маржинальному доходу. Сравнение потребителей, попавших в группу А по результатам ABC-анализов всех вышеперечисленных показателей, позволил сформировать группу ключевых клиентов предприятия, для которой было произведено структурирование преобразования желаний потребителя в наиболее важные характеристики продуктов и процессов с помощью матрицы, которая носит название Домик качества.

Разработан механизм внедрения корпоративной системы логистических показателей на предприятии и обобщены на системной основе направление и периодичность формирования логистической отчетности, обеспечивающей информационную поддержку логистической координации персонала на основе организации измерения результатов интегрированного логистического менеджмента.

Для эффективного управления логистической системой предприятия необходимо построить адекватный функционал ее администрирования. Администрирование логистической системы можно определить как комплекс управленческих функций и процедур, осуществляемых персоналом логистического менеджмента предприятия (преимущественно с применением информационно-компьютерных технологий) для реализации стратегических, тактических и оперативных целей логистической системы. Эффективное администрирование предполагает также разработку механизмов внедрения нововведений в практику деятельности предприятия.

В диссертационной работе на примере Каменской БКФ была проведена апробация корпоративной системы логистических показателей целлюлозно-бумажной продукции, сформулированы ключевые факторы успеха логистической деятельности предприятия, определены показатели KPI и разработан график внедрения этой системы (табл.3).

В работе представлена двенадцатиступенчатая модель разработки и внедрения системы КСЛП, которую возможно реализовать за 16 - недельный период. В основе этой модели лежат четыре базовых принципа:

- принцип партнерства, который обуславливает успешное решение задачи повышения производительности и требует установления эффективного партнерства между логистическим менеджментом, собственниками и руководителями предприятия, сотрудниками других подразделений, основными потребителями и поставщиками;

- принцип перенесения усилий на главное направление, требующий расширения полномочий сотрудников предприятия для исправления ситуаций, негативно влияющих на логистические KPI; передачу подразделениям предприятий ответственности за выбор и разработку собственных логистических показателей;

17

- принцип интеграции процессов оценки показателей и их анализа, формирования отчетности и принятия решений, приводящих к повышению производительности и эффективности логистической деятельности; - принцип согласования логистических показателей со стратегией предприятия, имеющий особое значение, и обеспечивающий обратную связь с составляющими КСЛП.

Таблица 3

График внедрения системы КСЛП_____________

Неделя проекта |

До |

Недели |

После |

|||||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|||

1. Получение одобрения и поддержки собственников и руководителей |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||

2. Создание проектной группы по внедрению системы КСЛП |

X |

X |

||||||||||||||||

3. Изменение корпоративной культуры и определение ключевых факторов успеха |

X |

X |

X |

|||||||||||||||

4. Разработка целостной стратегии развития системы КСЛП |

X |

X |

||||||||||||||||

5. Формирование ССП, ЛССП и оссп |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||

6. Информирование всех заинтересованных лиц |

X |

X |

X |

X |

X |

X |

X |

|||||||||||

7. Определение показателейаа результативности и их целевых значений |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||

8. Формулирование действий по совершенствованию системы КСЛП |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

||||||

9. Развитие профессиональных компетенций сотрудников согласно циклу: планирование, коучинг, аттестация |

X |

X |

X |

X |

X |

X |

X |

X |

||||||||||

10. Анализ и обучение с использованием цикла Колба |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|||||||||

11. Разработка структуры отчетности |

X |

X |

X |

X |

X |

|||||||||||||

12. Координация примененияаа системы КСЛП |

X |

X |

X |

X |

X |

|||||||||||||

ПУБЛИКАЦИИ АВТОРА ПО ТЕМЕ ДИССЕРТАЦИИ Статья, опубликованная в рекомендованных ВАК изданиях:

1. Орлова-Шейнер М.Е. Совершенствование логистической деятельности предприятия с применением универсальной системы показателей// Научно-технические ведомости СПбГПУ. Экономические науки.- СПб.:

18

Изд-во Политехнического университета, 2009.- Вып. 5 (85).- С.148-153.-0,5 п.л.

Статьи, опубликованные в прочих научных изданиях:

- Орлова-Шейнер М.Е., Терешкина Т.Р. Формирование универсальной системы показателей для управления цепями поставок целлюлозно-бумажной продукции// Логистика: современные тенденции развития: тез. докл. IX междунар. науч.- практ. конф. 15,16 апреля 2010 г.- СПб.: СПбГИЭУ, 2010.- С. 385-387.- 0,2 п.л. / 0,1 п.л.

- Орлова-Шейнер М.Е. Организация процесса внедрения универсальной системы показателей на предприятии// Молодежь, образование и наука XXI века: тез. докл. регион, науч.-практ. конф. студентов и аспирантов, по-свящ. памяти засл. деятеля науки РФ проф. B.C. Соминского, 21 апреля 2010 г.- СПб.: СПбГТУРП, 2010.- Вып. 7.- С.40-42.- 0,2 п.л.

- Орлова-Шейнер М.Е., Терешкина Т.Р. Возможности использования универсальной системы показателей для повышения качества логистической деятельности предприятия// Логистика и экономика регионов: материалы V междунар. науч.-практ. конф., посвященная 50-летию Сиб. гос. аэрокосмич. ун-та, 75-летию образования Краснояр. края (4-5 февраля 2010, г. Красноярск).- В 2 ч.- Красноярск: Сиб. гос. аэрокосмич. ун-т., 2010. -Ч.1.- С.347-353.-0,4 п.л. / 0, 2 п.л.

- Орлова-Шейнер М.Е. Критерии оценки закупочной логистики целлюлозно-бумажных предприятий// Экономические и управленческие технологии XXI века: теория и практика, подготовка специалистов: тез. докл. междунар. метод, и науч.-практ. конф.,25 января 2010 г.- СПб.: СПбГТУРП, 2010.- Ч. I.- С.120-123. - 0,2 п.л.

- Орлова-Шейнер М.Е., Терешкина Т.Р. Методологические вопросы организации и функционирования закупочной логистики// Экономические и управленческие технологии XXI века: теория и практика, подготовка специалистов: тез. докл. междунар. метод, и науч.-практ. конф., 25 января 2010 г.- СПб.: СПбГТУРП, 2010.- Ч. I. - С.134- 137. - 0,25 п.л. /0,125 п.л.

- Орлова-Шейнер М.Е. Межфирменное взаимодействие в цепях поставок // Молодежь, образование и наука XXI века: тез. докл. регион, науч.-практ. конф. студентов и аспирантов, посвящ. памяти засл. деятеля науки РФ проф. B.C. Соминского, 21 апреля 2010 г.- СПб.: СПбГТУРП, 2010.- Вып. 6.- С.84-85.- 0,2 п.л.

- Орлова-Шейнер М.Е. Формирование логистических цепей создания стоимости бизнеса// Молодежь, образование и наука XXI века: тез. докл. регион, науч.- практ. конф. студентов и аспирантов, посвящ. памяти засл. деятеля науки РФ проф. B.C. Соминского, 21 апреля 2010 г.- СПб.: СПбГТУРП, 2010. - Вып. 6.- С.82-84.-0,2 п.л.

- Орлова-Шейнер М.Е., Терешкина Т.Р. Синергетический эффект стратегических альянсов// Инновации в коммерции и логистике: сб. науч. тр. -СПб.: СПбГУЭФ, 2009.- Вып. 8.- Ч. 1.-С. 213-217. - 0,25 п.л. / 0,125 п.л.

19

10.а Орлова-Шейнер М.Е., Терешкина Т.Е. Концептуальная модель

управления отраслевыми логистическими системами// Логистика: совре

менные тенденции развития: тез. докл. VIII междунар. науч.-практ. конф.

16,17 апреля 2009 г. - СПб.: СПбГИЭУ, 2009.- С. 294-297.- 0,25 п.л. / 0,125

п.л.

- Орлова-Шейнер М.Е. Гармоничное производство как перспективная концепция развития логистических систем //Экономические и управленческие технологии XXI века: теория и практика, подготовка специалистов: материалы методич. и науч.-практ. конф. 28 ноября 2008 г. - СПб.: СПбГТУРП, 2008.- Вып. 5. - Ч. II- С. 15-18.- 0,25 п.л. / 0,125 п.л.

- Орлова-Шейнер М.Е. Особенности реализации гибкого производства// Экономические и управленческие технологии XXI века: теория, практика и подготовка специалистов: тез. докл. междунар. методич. и науч.-практ. конф., 28 ноября 2008 г.- СПб.: СПбГТУРП, 2008.- Вып. 5.- Ч.П.-С.18-20. -0,2 п.л.

Авторефераты по темам >>

Авторефераты по экономике