Все авторефераты докторских диссертаций

Все авторефераты докторских диссертаций

ТЕОРИЯ И МЕТОДОЛОГИЯ РЕАЛИЗАЦИИ НАЛОГОВОЙ ПОЛИТИКИ ГОСУДАРСТВА В ОБЛАСТИ НАЛОГОВОГО КОНТРОЛЯ

Автореферат докторской диссертации

На правах рукописи

Чайковская Нина Владимировна

ТЕОРИЯ И МЕТОДОЛОГИЯ РЕАЛИЗАЦИИ НАЛОГОВОЙ ПОЛИТИКИ ГОСУДАРСТВА В ОБЛАСТИ НАЛОГОВОГО КОНТРОЛЯ

08.00.10 - Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Орел-2012

Работа выполнена в федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс

Официальные оппоненты:

Виноходова Анна Федоровна

доктор экономических наук, профессор, Старооскольский технологический институт имени А.А. Угарова (филиал) Федерального государственного автономного образовательного учреждения высшего профессионального образования Национальный исследовательский технологический университет МИСиС, кафедра Экономический анализ, финансы и аудит, заведующий кафедрой

Ведущая организация

Кувалдина Татьяна Борисовна

ДОКТОр экономических наук, профессор, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Омский государственный университет путей сообщения, кафедра Финансы, кредит, бухгалтерский учет и аудит, профессор

Овчинникова Оксана Петровна

ДОКТОр экономических наук, профессор, Орловский филиал Федерального государственного бюджетного образовательного учреждения высшего профессионального образования Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, кафедра Экономика и финансы, заведующий кафедрой

Федеральное государственное автономное образовательное учреждение высшего профессионального образования

Белгородский государственный национальный

исследовательский университет

Защита состоится 30 мая 2012 г. в 13 часов на заседании диссертационного совета Д.212.182.04 при федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 212.

С диссертацией можно ознакомиться в библиотеке федерального государственного бюджетного образовательного учреждения высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020, г. Орел, Наугорское шоссе, д. 29, аудитория 340.

Автореферат разослан___ 2012 г. Объявление о защите диссертации и автореферат

диссертации размещены в сети Интернет Министерством образования и науки Российской Федерации по адресу:

Ученый секретарь диссертационного совета

Коростелкина И. А.

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. В рамках реализации фискальной функции налогов на современном этапе развития налогообложения, государство максимально заинтересовано в увеличении доходной части бюджета. В этой связи мероприятия налогового контроля, проводимые налоговыми органами, являются основным инструментом мониторинга соблюдения налогоплательщиками налогового законодательства, выявления и регистрации налоговых правонарушений.

С позиции структурного элемента налогового механизма реализации государственной политики в области налогообложения (налоговой политики) налоговый контроль имеет властный характер, проявляющийся при выполнении его субъектами функциональных обязанностей в области контрольно-проверочной деятельности в соответствии с действующим законодательством. Стратегической целью налогового контроля выступает организация идеальной системы налогообложения и достижение такой степени налоговой дисциплины среди участников налоговых правоотношений, при которых невозможно или максимально снижено число налоговых правонарушений.

В связи с этим, необходимость разработки теоретико-методологический и научно-методических положений реализации налоговой политики в области налогового контроля заключается в том, что данное направление, как качественное исполнение налогового законодательства, является своевременным на современном этапе развития экономики.

Таким образом, актуальность исследования контрольной составляющей налогового администрирования определяется необходимостью научного обоснования реализации налоговой политики государства в области налогового контроля, а также совершенствованием методических направлений развития институтов ее реализации и элементов налогового механизма.

Степень научной разработанности проблемы. Известные направления и механизмы функционирования налоговой политики и налогового контроля активно исследуются, однако в процессе динамического развития экономических отношений они нуждаются в постоянной корректировке и уточнении.

3

Научные теории налогообложения исследовались таким зарубежными авторами, как Вагнер А., Вобан С, Гоббс Т., Канар Н., Кенэ Ф., Мак-Куллох Д., Маркс К., Маршалл А., Милль Дж., Мирабо О., Монтескье ИХ, Парето В., Петти У., Рикардо Д., Смит А., Сисмонди Ж., Тюрго А. и др.

Вопросы развития государственных финансов исследовались классиками отечественной экономической мысли: Витте С.Ю., Исаев А.А., Лебедев В.А., Озеров И.Х., Соколов А.А., Твердохлебов В.Н., Тургенев Н.И., Янжул И.И. и др.;

Вопросыа становления и развития российскойа налоговойа системы

представлены в трудах Александрова И.М., Алиева Б., Балацкого Е., Брызгалина А.В., Вознесенского Э.А., Гончаренко Л.И., Вылковой Е., Горского И.В., Дуканич Л.В., Закирова А.И., Князева В.Г., Ковалева В.В., Павловой Л.П., Поляка Г.Б., Романовского М.В., Романовой Т.Ф., Сомоева Р.Г., Юткиной Т.Ф. и др.

Генезис развития налоговой политики представлен в работах Барулина СВ., Бекетовой О.Н., Масловой И.А., Панова Е.Г., Поповой Л.В., Пушкаревой В.М. и др.

Исследование концептуальных основ налоговой политики представлено в работах Афанасьевой С.Г., Аронова А.В., Иванова Ю.Б., Карасева М.Н., Кашина В.А., Майрубова И.А., Тищенко А.Н. и др.

Развитие сущности, содержания и элементов налоговой системы России, исследование теоретико-методических вопросов налогообложения нашли отражение в работах Бушинской Т.В., Гусева В.В., Дадашева А.З., Князева В.Г., Лыковой Л.Н., Панскова В.Г., Паскачева А.Б., Шаталова С. Д., Шишко А.В. и др.

С научно-практических позиций в Российской Федерации исследуются проблемы результативности налоговой политики в работах Бобоева М.Р., Грицюк Т.В., Гусаровой В.Н., Едроновой В.Н., Казак А.Ю., Лях О.А., Перепелкина А.Ю., Полежаева В.А., Рощупкиной В.В., Садкова В.Г., Федорова Н.В. и др.

Вопросы, касающиеся природы налоговых правонарушений, оснований и условий, содействующих их совершению, механизмов их предупреждения и повышения действенности таких механизмов разработаны в трудах таких ученых, как Д.Н. Бахрах, Е.В. Додин, Н.М. Дорогих, В.Я. Дякин, А.П. Клюшниченко, Ю.М. Козлов, Н.П. Мышляев, В.В. Попов, В.Д. Резвых, В.И. Ремнев, М.Я. Саввин, А.Н. Симонов, Е.В. Трегубова А.П. Шергин и др.

4

Отдельные аспекты предупредительной деятельности в области налогообложения рассмотрены в работах таких ученых, как Е.Ю. Грачева, Х.А. Андриашин, А.З. Дадашев, Ю.А. Крохина, И.И. Кучеров, О.А. Ногина, С.Г. Пепеляев, Н.П. Кучерявенко, Г.В. Петрова, Д.Г. Черник, Н.А. Шевенева и др.

Теоретические и прикладные исследования, посвященные вопросам противодействия налоговым правонарушениям, разработки правоприменительной деятельности рассмотрены такими учеными, как A.M. Абрамов, А.В. Брызгалин, М.А. Гурвич, Р.Ф. Захарова, Д.А. Костин, А.Ю. Головин, А.Г. Пауль и др.

Работы данных ученых и экономистов-практиков имеют существенное теоретико-методологическое и практическое значение для дальнейшего развития налоговой теории и практики, однако все они преимущественно посвящены исследованию отдельных вопросов реализации налоговой политики в области налогового контроля и налоговой ответственности.

Однако, вопросы разработки направлений совершенствования налоговой политики, обоснования положений развития налогового контроля в настоящее время требуют современных конструктивных решений, что и определило выбор темы диссертационного исследования, постановку его цели и задач.

Целью диссертационного исследования является разработка теоретико-методологических положений реализации налоговой политики государства в области налогового контроля, позволяющей повышать управляемость элементов налоговой системы для достижения сбалансированности налоговых отношений в условиях развития инновационной экономики.

В рамках поставленной цели решаются следующие комплексные задачи:

-а с авторской позиции раскрыть теоретические представления о природе и

сущности налога на ключевого элемента налоговой политики и налогового

контроля;

выработать методологические основы формирования эффективной налоговой политики;

-а определить теоретико-методологические основы налогового контроля как

структурного элемента налогового администрирования, а также разработать

методическуюаа составляющуюаа реализацииаа налоговойаа политикиаа государств в

5

области налогового контроля;

-а сформулировать направления развития налогового контроля в условиях

реформирования законодательства;

предложитьа организационно-управленческуюа методикуа проведения налогового контроля;

-а разработать методическое обеспечение налогового анализа и оценки

результативности проведения налогового контроля;

- предложить методику отбора налогоплательщиков для проведения

мероприятий выездного налогового контроля;

- разработать деликтологическую модель системы мер предупреждения налоговых правонарушений;

- разработать методику анализа эффективности контрольной работы налогового органа в целях разработки мер предупреждения налоговых правонарушений;

- предложить методику комплексной оценки качества работы налоговых инспекторов как способа повышения контрольной деятельности в области налогообложения.

Область исследования соответствует пп. 2.6 Теория построения бюджетной и налоговой системы, 2.9 Концептуальные основы, приоритеты налоговой политики и основные направления реформирования современной российской налоговой системы, 2.17 Бюджетно-налоговая политика государства в рыночной экономике, 2.23 Государственный контроль налоговых правонарушений паспорта специальности ВАК РФ 08.00.10 - Финансы, денежное обращение и кредит (экономические науки).

Объектом исследования определена налоговая политика Российской Федерации и налоговый контроль, как структурный элемент налогового механизма.

Предметом исследования является организация и методика проведения налогового контроля за поступлением налогов в бюджет, а также тенденции его развития в условиях реформирования налогового законодательства.

Теоретическую и методологическую базу исследования составляют положения теорий налогообложения, представленные в исследованиях зарубежных

6

и отечественных ученых-экономистов, а также нормативно-правовые акты Российской Федерации, указания и инструкции, справочные документы, материалы семинаров, научных и научно-практических конференций, круглых столов.

При обосновании теоретических положений и аргументации выводов автором

использован системный подход, базирующийся на ряде общенаучных и

методологических принципов, которые представлены в исследованиях по

экономическойа теории, финансам, налогообложению,а налоговому

администрированию и контролю.

Методологическую основу исследования составляют общенаучные и специальные методы исследования. В качестве общенаучных методов использовались формальный, логический и системный методы, методы наблюдения, сравнения, анализа и синтеза. Кроме того, в работе были использованы такие квалиметрические методы, как матричный метод, метод эталона, метод произвольных характеристик, метод суммируемых оценок, метод заданной бальной оценки.

В качестве информационной базы были использованы акты, инструкции и другие нормативно-правовые документы федеральных и региональных законодательных органов, Президента Российской Федерации, Правительства Российской Федерации по вопросам действующей системы налогового администрирования в России, а также Налоговый кодекс РФ, труды ученых, научные статьи, инструкции и статистические отчеты ФНС РФ.

Научная новизна диссертационного исследования заключается в разработке и научном обосновании теоретико-методологических положений и научно-методических рекомендаций направлений реализации налоговой политики государства в области налогового контроля, позволяющих .

Наиболее существенные результаты, содержащие научную новизну диссертационного исследования, и положения, выносимые на защиту, заключаются в следующем:

- развиты теоретические представления о природе и сущности налога на ключевого элемента налоговой политики и налогового контроля, а также сформированыаа концептуальныеаа основыаа налоговойаа политики,аа обеспечивающие

7

государствоаа ресурсами,аа ваа объемах,аа необходимых аадляаа финансированияаа его деятельности (пп. 2.6, 2.9 паспорта специальности 08.00.10);

- раскрыты методологические основы формирования эффективной налоговой политики, основанной на сбалансированной реализации всех функций, позволяющие оптимально сочетать интересы всех участников налогового процесса и способствующие созданию финансовых условий регулирования воспроизводственных процессов (п. 2.9 паспорта специальности 08.00.10);

- сформированы теоретико-методологические основы налогового контроля, выступающего в качестве структурного элемента налогового администрирования, отражающего совокупность норм и правил, регламентирующих налоговый процесс и конкретную налоговую политику, а также обуславливающих ответственность за нарушение налогового законодательства посредством информационного взаимодействия налоговых органов и государственных органов управления, а также разработана методическая составляющая реализации налоговой политики государства в области налогового контроля (пп. 2.9, 2.23 паспорта специальности 08.00.10);

- сформулированы направления развития налогового контроля в условиях реформирования законодательства, включающие разработку долгосрочной кадровой политики, совершенствование регистрационно-учетнойа деятельности, использование информационно-интеллектуальных технологий для камерального контроля, проведение налогового анализа и оценку результативности контрольной работы, повышение эффективности выездных проверок и совершенствование методик отбора налогоплательщиков для их проведения, и способствующие упрощению механизма проведения камерального контроля и обеспечению эффективного проведения выездной налоговой проверки (п. 2.23 паспорта специальности 08.00.10);

- на основе проведенного анализа налоговых поступлений и задолженности по платежам в бюджет выработана организационно-управленческая методика проведения налогового контроля, представляющая собой управление системой мер по контролю за исполнением налогового обязательства, осуществляемое должностными лицами в пределах полномочий посредством использования форм

8

налогового контроля, предусмотренных налоговым и иным законодательством (п. 2.17 паспорта специальности 08.00.10);

- разработано методическое обеспечение налогового анализа и оценки результативности проведения налогового контроля, позволяющее определить ряд факторов, оказывающих влияние на эффективность контрольно-проверочной деятельности налогового органа в целом, на уровень поступлений и доначислений по основным налогам и сборам, а также способствующее проведению анализа цикличности поступлений налоговых доходов, выявлению факторов риска недопоступления налогов и прогнозированию налоговых поступлений (п. 2.9 паспорта специальности 08.00.10);

- предложена методика отбора налогоплательщиков для проведения мероприятий налогового контроля, позволяющая формализовать процедуру выбора экономических субъектов для проверки, повысить эффективность и результативность налогового контроля, и способствующая повышению квалификации и творческого потенциала сотрудников налоговых органов (п. 2.23 паспорта специальности 08.00.10);

- разработана деликтологическая модель системы мер предупреждения налоговых правонарушений, представляющая собой систему мер, в равной степени соединяющую профилактику, пресечение и предотвращение деликтов, основанную на всестороннем анализе деятельности налогового органа и учитывающую причины совершения налоговых правонарушений (п. 2.23 паспорта специальности 08.00.10);

- разработана методика анализа контрольной работы налогового органа в целях разработки мер предупреждения налоговых правонарушений, включающая в себя анализ динамики, структуры и выполнения плана налоговых поступлений в бюджетную систему Российской Федерации, анализ динамики и структуры задолженности по налоговым платежам в разрезе налогов и основных видов экономической деятельности, а также анализ контрольно-проверочной деятельности налогового органа (пп. 2.17, 2.23 паспорта специальности 08.00.10);

- предложена методика комплексной оценки качества работы налоговых инспекторов как способа эффективности контрольной работы налогового органа, способствующаяаа повышениюаа объемоваа налоговыхаа поступленийаа иаа снижению

9

задолженности по налогам и сборам (п. 2.23 паспорта специальности 08.00.10).

Теоретическая значимость диссертационного исследования заключается в разработке теоретико-методологических положений, которые в комплексе составляют новое научное достижение в области реализации контрольной функции налоговой политики государства. Полученные результаты диссертации в перспективе обеспечивают возможность их использования в научных исследованиях по направлениям внедрения направлений реализации налоговой политики государства в области налогового контроля.

Практическая значимость диссертационного исследования заключается в том, что полученные теоретико-методологические выводы и предложения находят широкое применение в контрольно-аналитической деятельности налоговых органов по совершенствованию налогового законодательства.

Отдельные разделы диссертационной работы используются в учебном процессе по дисциплинам Теория и история налогообложения, Налоги и налогообложение, Налоговое администрирование, Организация и методика налоговых проверок в Федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс.

Апробация и внедрение результатов диссертационного исследования. Основные положения, теоретико-методологические выводы и практические рекомендации, сформулированные в диссертации, нашли отражение в монографических работах, были опубликованы, докладывались и получили одобрение на международных, зарубежных и всероссийских научных и научно-практических конференциях и семинарах. Наиболее значительными из них являются: Влияние налоговой политики на экономическое развитие регионов (Москва, 2010), Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов (Москва, 2011), Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов (Орел, 2011), Современные тенденции развития налоговой системы на базе интеграции учетных иа аналитическиха процедура микро-а иа макроуровняа (Орел,а 2011),а Концепция

10

устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях (Орел, 2011), Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов (Орел, 2012), Концепции гармонизации информационных потоков учетно-налоговой системы (Орел, 2012).

Результаты авторских исследований нашли практическое применение и были внедрены в деятельность налоговых органов Российской Федерации.

Публикации. Основные результаты исследования опубликованы в 54 работах общим объемом 84,43 п.л., в том числе в двух монографиях, 13 статьях в научных изданиях, рекомендованных ВАК РФ. Авторский объем публикаций составляет 41,8 п.л.

Структура и объем диссертации. Структура диссертации обусловлена целью, задачами и логикой исследования. Диссертация состоит из введения, пяти глав, заключения, списка литературы.

Во введении обоснована актуальность темы диссертационного исследования, определена степень научной разработанности проблемы, выделены цели и задачи исследования, представлена теоретико-методологическая и информационная база, раскрыта научная новизна, сформулированы наиболее существенные результаты исследования, выносимые на защиту, описана теоретическая и практическая значимость диссертационной работы, а также апробация и внедрение ее результатов в практическую деятельность экономических субъектов, налоговых органов и в учебный процесс.

В первой главе ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОЙ ПОЛИТИКИ ГОСУДАРСТВА В ОБЛАСТИ НАЛОГОВОГО КОНТРОЛЯ представлен ретроспективный анализ развития научных школ налогообложения, раскрыты концептуальные основы формирования налоговой политики, а также представлены индикаторы ее оценки.

Во второй главе МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОГО КОНТРОЛЯ В СИСТЕМЕ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ раскрыта сущность и классификация налогового контроля в системе

11

налогового администрирования, разработаны направления проведения налогового контроля за поступлением налогов в бюджет, а также раскрыта методологическая составляющая реализации налоговой политики государства в области налогового контроля.

В третьей главе АНАЛИЗ НАЛОГОВОЙ ПОЛИТИКИ РЕГИОНА В ОБЛАСТИ НАЛОГОВОГО КОНТРОЛЯ дан анализ налоговых поступлений и задолженности по платежам в региональные бюджеты, разработана методика проведения контрольно-проверочной деятельности, а также методика проведения прочих мероприятий налогового контроля.

В четвертой главе ТЕНДЕНЦИИ РАЗВИТИЯ НАЛОГОВОЙ ПОЛИТИКИ ГОСУДАРСТВА В ОБЛАСТИ НАЛОГОВОГО КОНТРОЛЯ проведен налоговый анализ и представлена оценка результативности налогового контроля, разработана методика отбора налогоплательщиков для проведения мероприятий налогового контроля, а также направления развития налогового контроля в условиях реформирования законодательства.

В пятой главе НАПРАВЛЕНИЯ НАЛОГОВОЙ ПОЛИТИКИ ГОСУДАРСТВА В ОБЛАСТИ ПРЕДУПРЕЖДЕНИЯ НАЛОГОВЫХ ПРАВОНАРУТТТЕНИИ разработана деликтологическая модель системы мер предупреждения налоговых правонарушений, методика анализа эффективности контрольной работы налогового органа, а также выработаны методические рекомендации по комплексной оценке качества работы налоговых инспекторов как способа повышения контрольной деятельности в области налогообложения.

В заключении обобщены основные выводы и предложения, характеризующие вклад исследования в теорию и практику реализации налоговой политики в области налогового контроля.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

1 Развиты теоретические представления о природе и сущности налога на ключевого элемента налоговой политики и налогового контроля, а также сформированы концептуальные основы налоговой политики, обеспечивающие

12

государство ресурсами, в объемах, необходимых для финансирования его деятельности

Известно, что система налогообложения возникла и развивается вместе с

государством, при этом трансформация форм государственного устройства всегда обусловлена ее реформированием. Действующая система налогообложения в государстве необходима для экономического влияния государства динамику и структуру общественного производства.

Ретроспективный анализ системы налогообложения позволил выделить 6 этапов формирования представлений о природе налога (рисунок 1), по результатам которого сделан вывод о его экономической природа на ранних этапах развития налоговой науки и постепенного приобретения правового статуса.

Налогообложение выступает средством реализации макро-, мезо- и микроэкономической политики государства, материализующейся в динамике конкретных характеристик состояния экономики. Возможности воздействия налогов

наа параметрыаа процесс функционированияа хозяйств определяютсяаа тем,аа что

13

различные пропорции существующих ресурсов могут не только стимулировать или дестимулировать экономическое развитие, но и обеспечивать исполнение приоритетных государственных задач. Качественное его воздействие осуществляется через влияние на материальные интересы участников воспроизводственного процесса не величиной, а принципами налогообложения и условиями движения и использования финансовых ресурсов, что также может менять параметры экономического развития.

Государственная налоговая политика формируется и реализуется на всех властных уровнях (федеральный, региональный, местный) в пределах соответствующей компетенции. Концептуальные основы налоговой политики представлены на рисунке 2.Налоговая политика определяется под воздействием различных внешних и внутренних факторов (имеющиеся налоговые традиции, экономические, социальные факторы, мировой опыт налогообложения, развиваемые налоговые теории, обусловленные конкретным историческим этапом развития государства и т.д.), реализуется через налоговый механизм и, таким образом, формирует налоговую систему.

Налоговый механизм представляет собой систему правовых норм и организационных мер, обуславливающих механизм управления налоговой системой и элементы ее функционирования.

В диссертации выделены и научно обоснованы наиболее существенные недостатки современной налоговой политики в России:

-аа отсутствие оптимального налогового режима развития инвестиционно-

инновационной деятельности;

- существенная налоговая нагрузка экономических субъектов;

- отсутствие среднего класса населения, следствием чего является увеличение налоговой нагрузки на производство;

- неравное распределение налоговой нагрузки между налогоплательщиками, как законопослушными, так и уклоняющимися от уплаты налогов.

Таким образом, формирование налоговой политики представляет собой совокупность мероприятий, обеспечивающих своевременную и полную уплаты налогов и сборов, в объемах, необходимых для финансирования государственной деятельности.

2 Раскрыты методологические основы формирования эффективной налоговой политики, основанной на сбалансированной реализации всех функций, позволяющие оптимально сочетать интересы всех участников налогового процесса и способствующие созданию финансовых условий регулирования воспроизводственных процессов

Построение эффективной налоговой политики, основанной на предоставлении

определенной независимости и автономности региональным и местным органам власти в регулировании социально - экономических задач, требует построения такой налоговой системы, которая бы отвечала общегосударственным, и территориальным

интересам. В связи с этим, налоговую политик считаем необходимым

15

рассматривать единстве целей, мер и результатов направлений ее реализации, которое на практике является достаточно относительным, поскольку обладает сложной причинно-следственной структурой.

Эффективность налоговой политики основана на сбалансированном исполнении всех функций, однако усиление роли одной из функций ведет к притеснению других что, в конечном счете, определяет негативное влияние налоговых отношений на экономику.

Реализация в практической налоговой политике основных принципов налогообложения (равномерность (справедливость), определенность, простота и удобство, экономичность, достаточность и эластичность обложения), как исходных идей, лежащих в основе налоговой системы государства, позволяющих оптимально сочетать интересы всех участников налогового процесса, означает, прежде всего, поиск соотношения реализации фискальной и регулирующей функции налогов в современных условиях развития государства (Таблица 1).

Таблица 1 - Сочетание принципов налогообложения, налоговой системы и

налогового федерализма

Принципы налогообложения |

Принципы налоговой системы |

Принципы налогового федерализма |

Справедливость, равенство |

Рациональная комбинация различных видов налогов |

Оптимальное сочетание налоговых поступлений каждого бюджетного уровня и общественных расходов на каждом уровне власти |

Всеобщность |

||

Удобность |

||

Стабильность |

||

Экономность |

Социально-экономическая обоснованностьа и политическая целесообразность |

Устранение дисперсности размещения налоговой базы путем регулирования уровня введения конкретного налога |

Беспристрастность |

||

Унифицированность |

||

Простота и понятность |

Финансовая достаточность |

Устранение территориальной подвижности налоговой базы путем регулирования уровня введения конкретного налога |

Гласность |

||

Эластичность |

Недопустимость нарушения единого экономического пространства страны |

|

Пропорциональность |

Целесообразность закрепления налогов, имеющих макроэкономическое значение, за федеральным бюджетом |

|

Определенность всех элементов налога |

Простота и наглядность |

|

Законность |

Территориальность |

Закрепление за конкретным уровнем бюджета тех налогов, база которых максимально зависит от экономической политики данного уровня власти |

Налоговая политика считается достаточно эффективной при:

16

1.аа при мобилизации налоговых доходов в объемах, необходимых для

реализации государственных функций;

2.а при формировании финансовых условий, способствующих возобновлению

воспроизводственных процессов. При этом в процессе реализации налоговой

политики считаем необходимым проводить анализ практики применения и

администрирования налоговых льгот, содержащихся в налоговом законодательстве.

Принятие решений по вопросам сохранения и применения тех или иных льгот

необходимо осуществлять по результатам такого анализа, при этом введение новых

льгот следует производить на временной основе, с тем, чтобы по истечении

определенного срока решение о пролонгации действия льготы принималось также

по результатам проведенного анализа результативности.

3 Сформированы теоретико-методологические основы налогового контроля, выступающего в качестве структурного элемента налогового администрирования, отражающего совокупность норм и правил, регламентирующих налоговый процесс и конкретную налоговую политику, а также обуславливающих ответственность за нарушение налогового законодательства посредством информационного взаимодействия налоговых органов и государственных органов управления, а также разработана методическая составляющая реализации налоговой политики государства в области налогового контроля

Определено, что налоговое администрирование необходимо рассматривать с

двух позиций. С одной стороны, это система законодательных и административных органов, процедурно обеспечивающих принятие налоговой политики на плановый период, а с другой, - совокупность норм и правил, регламентирующих налоговый процесс и конкретную налоговую политику, обуславливающих ответственность за нарушение налогового законодательства посредством информационного взаимодействия налоговых и государственных органов.

Основным методом налогового администрирования и отражением его содержания выступает налоговый контроль как комплекс мероприятий, включающий проведение камеральный и выездных налоговых проверок, постановку на учет налогоплательщиков, осмотр помещения, территории, получение объяснений от налогоплательщиков, выемку и истребование документов.

17

На наш взгляд, налоговый контроль можно определить как систему мер по контролю за исполнением налогового законодательства, осуществляемое должностными лицами налоговых органов в пределах их полномочий посредством использования соответствующих форм и методов. Основные концептуальные элементы налогового контроля представлены на рисунке 3.В свою очередь, налоговые проверки занимают ведущее место среди иных форм налогового контроля, посредством проведения которых возможно сопоставление данных, предоставленных налогоплательщиком в налоговый орган и тех фактов, которые выявлены налоговым органом. Основной целью налоговых проверок является контроль за соблюдением фискально-обязанными лицами законодательства о налогах и сборах, своевременностью и полнотой уплаты причитающихся обязательных платежей.

4 Сформулированы направления развития налогового контроля в условиях реформирования законодательства, включающие разработку долгосрочной кадровой политики, совершенствование регистрационно-учетной деятельности, использование информационно-интеллектуальных технологий для камерального контроля, проведение налогового анализа и оценку результативности контрольной работы, повышение эффективности выездных проверок и совершенствование методик отбора налогоплательщиков для их проведения, и способствующие упрощению механизма проведения камерального контроля и обеспечению эффективного проведения выездной налоговой проверки

Качественный и эффективный налоговый контроль, выполнение в полном

объеме всех функций, возложенных на налоговые органы, позволяет поддерживать положительную динамику налоговых поступлений, создавая дополнительные финансовые возможности в реализации экономических и социальных программ. На сегодняшний день достигнуты немалые результаты в развитии налогового контроля, прежде всего, это существенное повышение уровня показателей, характеризующих

20

эффективность контрольной работы. Однако общий уровень налоговой дисциплины, объемы недополученных налогов и сборов в бюджетную систему Российской Федерации, несовершенство налогового законодательства, нечеткость формулировок, несоответствие положений налогового и учетного законодательства, следствием чего является увеличение числа и усложнения схем уклонения от уплаты налогов, применяемых недобросовестными налогоплательщиками, заставляют осуществлять поиск новых резервов повышения результативности налогового контроля.

Все направления модернизации налогового контроля, проводимые в настоящее время, направлены на повышение стабильности налоговых поступлений за счет роста собираемости налогов и сокращения случаев их неуплаты, а также улучшения обслуживания налогоплательщиков и повышения рентабельности функционирования самих налоговых органов.

В диссертации разработаны приоритетные направления развития налогового контроля (Рисунок 6).

Работа с кадровым потенциалом представляет собой создание коллектива единомышленников, нацеленных на выполнение задач, поставленных перед налоговым органом. Обучение коллектива должно стать одним из важных звеньев в работе с кадрами налоговых органов, кроме того положительным моментом в работе с кадрами является аттестация налоговых работников, проведение которой позволяет качественно оценить деятельность государственного служащего, определить его личную роль в решении задач соответствующего подразделения, качество и сложность выполняемой работы, ее результаты. При проведении аттестации работников предлагаем внедрить критерии аттестации:

1)аа от 95 до 100 % (сотрудник формирует кадровый резерв на случай

замещения соответствующей вакантной должности);

- от 70 до 95% (сотрудника целесообразно направить на переподготовку или повышение квалификации);

- до 70% (сотрудник не соответствует занимаемой должности, целесообразно его понижение, возможно лишение материального стимулирования).

21

Направления развития налогового контроля в условиях реформирования законодательства

1 |

Разработка долгосрочной кадровой политики |

Обучение работников налоговых органов, повышение их профессиональных знаний и навыков, аттестация |

|

1 1 |

|||

Совершенствование способов и методов информационного взаимодействия налоговых органов с налогоплательщиками с помощью получения отчетности через Интернет, развития информационных сервисов, Упрочнение партнерских взаимоотношений, рост налоговой грамотности, активная информационная работа налоговых органов |

|||

2 |

Совершенствование регистрационно -учетной деятельности |

||

3 |

Использование информационно - интеллектуальных технологий для камерального контроля |

Наименее трудоемкая форма налогового контроля в наибольшей степени поддающаяся автоматизации, поскольку проверке подлежать все налогоплательщики, представившие налоговую отчетность |

|

1 |

|||

4 |

Проведение налогового анализа и оценки результативности контрольной работы |

Расчет показателя общей эффективности контрольной работы и коэффициента собираемости налогов и сборов |

|

5 |

Повышение эффективности выездных проверок и совершенствование методик отбора налогоплательщиков для их проведения |

Разработка стратегии выезднойа налоговой проверки,а выявление сфераа иаа масштабоваа финансово-хозяйственнойаа деятельности,аа в которых наиболее вероятно выявление правонарушений Внедрение новых методик отбора налогоплательщиков для проведения контрольной работы |

|

Рисунок 6 - Направления развития налогового контроля в условиях реформирования налогового законодательства

Развитие регистрационно-учетной деятельности налогоплательщиков является неотъемлемой частью направлений совершенствования налогового контроля. Налоговые органы на современном этапе развития должны быть нацелены на оказание услуг налогоплательщикам, т.е. помощь и разъяснение моментов исчисления и уплаты налогов, а затем уже на отслеживание недисциплинированных налогоплательщиков. Сам факт повышения качества контроля, системный налоговый мониторинг налогоплательщиков приводят к улучшению налоговой дисциплины. Зная о проведении налоговой проверки либо получая требование о представлении пояснений и документов, все большее число налогоплательщиков самостоятельно увеличивает свои налоговые обязательства путем представления уточненных деклараций.

В процедуре проведения камеральной проверки заложена эффективность выездной, в связи с тем, что результаты камерального анализа непосредственно влияют на отбор налогоплательщиков для проведения выездных проверок. При этом

22

разработка эффективной методики отбора налогоплательщиков для проведения выездных налоговых проверок является актуальным вопросом повышения результативности налогового контроля. В связи с этим предлагается внедрения в практическую деятельность налоговых органов методики отбора налогоплательщиков для проведения мероприятий налогового контроля по аналогии.

Приоритетным направлением развития повышения эффективности выездных проверок является процедура предпроверочного анализа деятельности налогоплательщиков, суть которого заключается в том, что прежде, чем выходить на выездной контроль налоговые органы должны иметь на 50% оснований и уверенности, что у налогоплательщика будут найдены существенные суммы налоговых нарушений. Особое внимание в этой сфере обращается максимальному использованию информации, полученной из внешних источников, которая является основой для проведения полноценной налоговой проверки. Предлагаем при отделе камеральных налоговых проверок выделить сектор предпроверочного анализа и планирования контрольной работы, целью организации которого можно считать формирование информационного ресурса из внешних и внутренних источников и на его основе проведение анализа налогоплательщиков для проведения налоговой проверки. Итогом деятельности по сбору, регистрации, обработке и хранению данной информации является формирование электронной картотеки на каждого налогоплательщика, состоящего на учете в налоговом органе. Основные положения электронной карточки налогоплательщика представлены в таблице 2.

Таблица 2 - Основныеа положения,а отраженныеа в электронной карточке налогоплательщика

Основные положенияаа иаа источник информации |

Блок информации |

1. Общие положения о налогоплательщике |

Вид деятельности, структура уплачиваемых налогов, возможные льготы |

2.а Информацияа оа деятельности налогоплательщиков, полученнаяаа самим налоговым органом |

Результаты предыдущих камеральных и выездных налоговых проверок |

3.а Информация,а полученная их внешних официальных и неофициальных источников |

Сопоставление данных о финансово-хозяйственной деятельности, предоставленных самим налогоплательщиком, с информационным ресурсом, сформированным на основе данных, полученных из внешних источников. В случае установления существенных расхождений показателей в течение ряда анализируемых периодов, данные налогоплательщики подлежат выездной проверки |

4.аа Итоговоеаа соотношениеаа анализа финансово-хозяйственной деятельности |

Перечень налогоплательщиков, подлежащих выездному налоговому контролю. |

23

Совершенствование системы налогового контроля может быть осуществлено с помощью повышения эффективности камеральных и выездных проверок, путем разработки и внедрения особых мероприятий, а именно: формирования единого информационного ресурса налоговых органов путем составления электронной картотеки на каждого налогоплательщика, выявления методов налогового анализа отчетности, разработку конкретных прямых методов определения налоговой базы и косвенных показателей, характеризующих деятельность предприятия, совершенствование плана проведения выездных проверок, формирование информационной базы данных о налоговых правонарушениях, выявленных в результате камеральной проверки в целях проведения выездной.

5 На основе проведенного анализа налоговых поступлений и задолженности по платежам в бюджет выработана организационно-управленческая методика проведения налогового контроля, представляющая собой управление системой мер по контролю за исполнением налогового обязательства, осуществляемое должностными лицами в пределах полномочий посредством использования форм налогового контроля, предусмотренных налоговым и иным законодательством

Доказано, что основной обязанностью налоговых органов является контроль

за полнотой и своевременностью поступлений налогов в бюджет, а также принятие мер по снижению и ликвидации налоговой задолженности. Результаты такой деятельности учитываются государственными органами при формировании и утверждении доходной части бюджета на соответствующий период. При этом, налоговые органы применяют результаты, полученные в процессе аналитико-контрольной деятельности, для выработки научно-методических рекомендаций по отбору экономических субъектов для проведения налоговых проверок, анализа и оценки полноты и своевременности уплаты налогов и принятия соответствующих мер, направленных на сокращение недоимки по налоговым платежам в бюджет.

Динамика задолженности по налогам и сборам в разрезе основных отраслей экономики анализируется на основе отчетов, составляемых налоговыми органами (Рисунок 7).

24При проведении мероприятий налогового контроля в отношении налогоплательщиков, налоговых агентов и плательщиков сборов налоговым органам целесообразно руководствоваться Регламентом мероприятий налогового контроля, связанных с налоговыми проверками, Регламентом проведения камеральных налоговых проверок и Регламентом поведения выездных налоговых проверок, в которых определяются правовая база, цели и порядок проведения контрольно-проверочной деятельности, а также оформление результатов проверок, рассматривается организация проведения прочих мероприятий налогового контроля.

6 Разработано методическое обеспечение налогового анализа и оценки результативности проведения налогового контроля, позволяющее определить ряд факторов, оказывающих влияние на эффективность контрольно-проверочной деятельности налогового органа в целом, на уровень поступлений

26

и доначислений по основным налогам и сборам, а также способствующее проведению анализа цикличности поступлений налоговых доходов, выявлению факторов риска недопоступления налогов и прогнозированию налоговых поступлений

Существующая оценка результативности проведения налогового контроля

носит неоднозначный характер, т.к. применяемые в настоящее время методики не выявляют основные факторы, под влиянием которых происходят наиболее значительные изменения в динамике и структуре налоговых поступлений, а также возникновение задолженности по платежам в бюджет. Кроме того, при оценке результативности контрольной работы не анализируется показатель, при помощи которого возможна общая сравнительная оценка эффективности контрольной работы налогового органа в целом за анализируемый период и в сравнении с показателями других налоговых органов. В качестве решения данной проблемы предлагаем использование показателей налогового анализа контрольно-проверочной деятельности и их оценки с помощью факторных методов.

Оценку эффективности налогового контроля целесообразно определять на основе коэффициента собираемости налогов:

??аа =Li= Поступления налогов /?\

НП Начисленные налоги + Задолженность

где Кс - коэффициент собираемости налогов; П - общий объем налоговых поступлений в целом по налоговому органу (региону); НП - налоговый потенциал.

При этом под термином налоговый потенциал понимаем сумму потенциала налогооблагаемой базы и задолженности по налоговым платежам, штрафным санкциям и пеням налогоплательщиков. Под потенциалом налогооблагаемой базы считаем верным понимать величину начисленных налоговых платежей, а под потенциалом задолженности - величину налоговой задолженности, реальной к взысканию.

Используя данный показатель и информационные данные налоговых отчетов 4- НМ О задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему РФ и 1-НМ Поступление налогов в бюджетную систему РФ в диссертации проведен анализ динамики коэффициента собираемости налогов. Исходныеаа данныеаа дляаа расчет коэффициентаа асобираемостиаа иаа самаа расчет

представлены в таблице 3.

27

Таблица 4 - Факторный анализ коэффициента собираемости налогов и сборов

Формула расчета |

Промежуточное значение показателя эффективности в результате замены базисных значений (0) на отчетные (1) |

Формула расчета |

Изменение показателя эффективности под влиянием факторов |

||

2009-2010 |

2010-2011 |

2009-2010 |

2010-2011 |

||

По 1 Vr Чаа ? |

0,99 |

1,11 |

АКс(П) = (2)-(1) |

-0,16 |

0,12 |

1 Н\C о НН0 + 30 |

|||||

П1 |

0,83 |

1,23 |

АКс(НН)=(3)-(2) |

0,32 |

-0,07 |

НН0 + 30 |

|||||

п, |

1,15 |

1,16 |

АКс(3) = (4)-(3) |

-0,04 |

0,03 |

??1 + 30 |

|||||

П1 1 Vr Ча [ |

1,11 |

1,19 |

АКсобщ=(4)-(1) |

0,12 |

0,08 |

HHj + 3j |

|||||

Таким образом, рост коэффициента собираемости налогов в 2009 году составляет 0,12 по сравнению с 2008 годом, что обуславливается сокращением суммы начисленных налогов и сборов в 2009 году на 296 782 тыс. руб., а также увеличением суммы поступлений налогов и сборов в бюджет на 16%. Коэффициент собираемости налогов в 2010 году возрос на 0,08 по сравнению с 2009 годом. Основными факторами, оказавшими влияние на его рост, являются сокращение суммы задолженности по платежам в бюджет (в 2010 году задолженность составляет 335 301 тыс. руб., что на 23 268 тыс. руб. меньше, чем в 2009 году), а также рост поступлений налогов и сборов в бюджет на 12%.

1 По данным МРИ ФНС России № 1 по Орловской области за 2008-2010 гг.

28

Таким образом, предложенное методическое обеспечение налогового анализа позволит выявить ряд факторов, оказывающих влияние на эффективность контрольно-проверочной деятельности налогового органа в целом, а также на уровень поступлений и доначислений по основным налогам и сборам, что в дальнейшей работе налоговых органов будет способствовать проведению анализа цикличности поступлений налоговых доходов, выявлению факторов риска недопоступления налогов и прогнозированию налоговых поступлений.

7а Предложена методика отбора налогоплательщиков для проведения

мероприятий налогового контроля, позволяющая формализовать процедуру

выбора экономических субъектов для проверки, повысить эффективность и

результативность налогового контроля, и способствующая повышению

квалификации и творческого потенциала сотрудников налоговых органов

8 целяхаа максимальногоаа доначисленияаа налоговаа иаа сбороваа ваа бюджетаа с

минимальными затратами рабочего времени и усилий налоговых инспекторов необходима разработка методики правильного и четкого выбора объектов для проведения мероприятий налогового контроля на основе анализа внутренних и внешних факторов деятельности налогоплательщиков.

В настоящее время отбор налогоплательщиков для проведения мероприятий налогового контроля в налоговых органах проводится по следующей схеме (Рисунок 9). Также проверке подлежат категории налогоплательщиков, обязательность отбора которых вытекает из поручений вышестоящих налоговых или правоохранительных органов, налогоплательщиков, подлежащих ликвидации и реорганизации, а также налогоплательщиков, представляющих отчетность об отсутствии деятельности и объектов обложения или не представляющих налоговую отчетность, в отношении которых имеется информация об осуществлении финансово-хозяйственной деятельности.

Отбор налогоплательщиков, проведение выездных налоговых проверок у которых необязательно, целесообразно осуществлять методом специального отбора и методом случайной выборки. Метод специального отбора обеспечивает целенаправленный отбор налогоплательщиков, вероятность обнаружения у которых налоговыха нарушенийа оцениваетсяа кака наиболееа высокая.а Основным

преимуществом данного метода является формирование в конечном итоге списка

29

налогоплательщиков, которые должны быть проверены в первую очередь. Недостатком данного метода являются высокие затраты труда и времени налоговых инспекторов на обработку всей имеющейся информации о налогоплательщике.

При применении метода случайного отбора выбор производится путем произвольной выборки конкретных налогоплательщиков из однородной совокупности. Преимуществом данного метода является охват максимального объема экономических субъектов налоговыми проверками, а также предупреждение налоговых нарушений. Недостатком этого метода является то, что он обычно даёт мало дополнительных начислений и сравнительно высокий процент случаев с нулевыми доначислениями по результатам проверок.

Контроль крупнейших налогоплательщиков заключается в том, чтобы сосредоточить имеющиеся ресурсы на их проверке, так как практика показывает, что подобные проверки позволяют обеспечить наибольший объём дополнительных начислений в расчёте на один человекочас работы налоговых инспекторов.

30

Окончательный отбор налогоплательщиков осуществляется по индивидуальным критериям, которые определяются на основе опыта и знаний налоговых инспекторов и особенностей контролируемой территории.

Исследовав имеющиеся методы отбора налогоплательщиков для проведения мероприятий налогового контроля, применяемые в Российской Федерации, и, беря во внимание мировую практику, в диссертации предложена к практическому применению методика отбора налогоплательщиков, позволяющая в наибольшей степени повысить результативность налогового контроля в целом.

В основу такого отбора закладывается принцип аналогии и использование статистического моделирования, что способствует повышению вероятности выявления налоговых правонарушений и увеличению доначисленных сумм налоговых платежей в бюджет.

Примерный аналог налогоплательщика можно определить путем сопоставления достаточно большого массивов информации о подобных налогоплательщиках (при этом они должны функционировать в аналогичной среде, иметь аналогичный профиль и масштаб деятельности, а также объект налогообложения) в определенный период времени. А это, в свою очередь, предопределяет использование кластеризации, то есть сбор статистических данных о налогоплательщиках и разделение всей их совокупности по наиболее существенным признакам на классы.

Суть предлагаемой методики отбора налогоплательщиков для проведения мероприятий налогового контроля заключается в создании среднего показателя по кластеру, на основе которого и проводится сравнение основных показателей деятельности налогоплательщиков и среднего показателя по классу.

Основными принципами построения кластеров, соблюдение которых обеспечивает точность и вероятность достижения положительных результатов при ее практическом применении являются принципы: выделения основного вида деятельности, сравнения и сопоставления налогоплательщиков по объему деятельности, однородности и сопоставимости налогоплательщиков по структуре, минимального размера кластера.

31

Таким образом, примерную величину налогового обязательства экономического субъекта можно смоделировать для каждого налогоплательщика в конкретном кластере, при этом необходимо определить критерий отбора налогоплательщиков для проведения мероприятий налогового контроля по величине отклонения заявленного налогового обязательства от его средней величины по классу.

С технологической точки зрения отбор налогоплательщиков для выездных проверок, основанный на расчете отклонений показателей, отраженных в налоговой декларации, от средней величины, состоит из следующих этапов (Рисунок 10).

Таким образом, предлагаем внедрить данную методику отбора налогоплательщиков для проведения мероприятий налогового контроля, что позволит повысить эффективность и результативность налогового контроля и будет способствовать повышению творческого потенциала сотрудников налоговых органов. По принципу отбора налогоплательщиков для проведения мероприятий налогового контроля в США для реализации данной методики предлагаем также

33

выделить в структуре налоговых органов специализированное классификационное подразделение, главной задачей которого, будет являться отбор налогоплательщиков для проведения мероприятий налогового контроля.

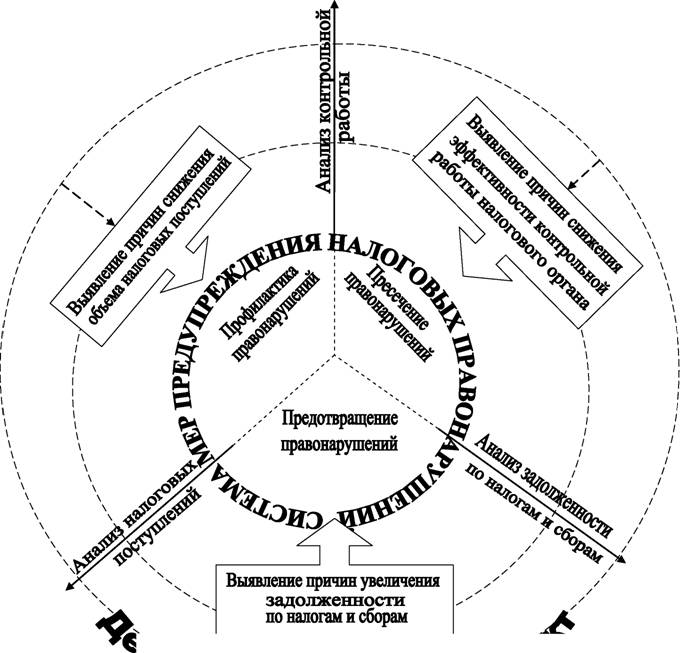

8 Разработана деликтологическая модель системы мер предупреждения налоговых правонарушений, представляющая собой систему мер, в равной степени соединяющую профилактику, пресечение и предотвращение деликтов, основанную на всестороннем анализе деятельности налогового органа и учитывающую причины совершения налоговых правонарушений

В настоящее время в качестве средств предупреждения налоговых

правонарушений налоговыми органами преимущественно используются меры пресечения, вторична роль предотвращения правонарушений, а профилактика налоговых деликтов практически не осуществляется. Однако, как показал проведенный анализ контрольно-проверочной деятельности, применение только санкционных средств к налогоплательщикам не дает ожидаемого положительного результата. Даже значительное увеличение количества проводимых налоговых проверок и доначислений по ним не способствует сокращению задолженности и увеличению объема поступлений налогов и сборов в бюджетную систему Российской Федерации.

Основной недостаток мер пресечения заключается в том, что санкции направлены на последствия налогового правонарушения, при этом они совершенно не влияют на причины совершения таких деликтов, то есть при анализе совершенного налогового правонарушения его деликтологический аспект (факультативные признаки субъективной стороны правонарушения) не учитывается. В результате чего у налогоплательщика, после уплаты недоимок, пеней и штрафов, остается возможность повторного совершения налогового правонарушения, то есть цель деятельности налогового органа (обеспечение соблюдения налогового законодательства) не достигается.

Таким образом, целесообразным представляется разработка системы мер предупреждения налоговых правонарушений, в равной степени соединяющую в себе профилактику, пресечение и предотвращение деликтов, основанную на всестороннем анализе деятельности налогового органа и учитывающую причины совершения налоговых правонарушений (Рисунок 12).

34

Представленная модель имеет название деликтологическая, так как основное внимание при ее использовании для цели разработки мер предупреждения налоговых правонарушений уделяется причинам совершения таких деликтов.

Первоначальным этапом при разработке системы мер предупреждения налоговых правонарушений является комплексный анализ деятельности налогового органа, который включает в себя:

35

- анализ налоговых поступлений;

- анализ задолженности по налогам и сборам;

- анализ контрольной работы налогового органа.

При этом необходимо отметить, что при проведении анализа контрольно-проверочной деятельности, помимо количества проверок и доначислений по ним, необходимо исследовать также вклад в общий результат и качество работы каждого сотрудника налоговой инспекции.

Следующий этап работы основывается на выводах, сделанных при проведении налогового анализа, и заключается в выявлении причин, соответственно, снижения объема налоговых поступлений, невыполнения плана по поступлению налогов и сборов, роста задолженности и снижения эффективности контрольно-проверочной деятельности налогового органа в целом и каждого налогового инспектора в отдельности.

На заключительном этапе, с учетом причин, выявленных на предыдущей стадии, разрабатываются меры их устранения. Воздействовать данные мероприятия должны именно на причины правонарушений. Только в этом случае у налогоплательщиков нейтрализуется возможность и мотивация совершения налоговых правонарушений.

9 Разработана методика анализа контрольной работы налогового органа в целях разработки мер предупреждения налоговых правонарушений, включающая в себя анализ динамики, структуры и выполнения плана налоговых поступлений в бюджетную систему Российской Федерации, анализ динамики и структуры задолженности по налоговым платежам в разрезе налогов и основных видов экономической деятельности, а также анализ контрольно-проверочной деятельности налогового органа

В настоящее время нет единого подхода к решению вопроса о том, как и с

помощью каких критериев, оценивать работу налоговых органов. В связи с этим целесообразным, на наш взгляд представляется, создание комплексной методики оценки эффективности контрольно-проверочной деятельности, объединяющей в себе достоинства всех имеющихся методик и минимизирующая их недостатки.

Комплексный анализ деятельности налогового органа, в целях разработки мер предупреждения налоговых правонарушений, включает в себя: анализ динамики,

36

структуры и выполнения плана налоговых поступлений в бюджетную систему Российской Федерации в разрезе отдельных налогов и основных видов экономической деятельности; анализ динамики и структуры налоговой задолженности в разрезе отдельных налогов и основных видов экономической деятельности;анализ контрольно-проверочной деятельности налогового органа.

Источником для проведения анализа динамики, структуры и выполнения плана поступлений в бюджетную систему Российской Федерации в разрезе налогов является отчет налогового органа О начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации (форма № 1-НМ). При этом для наглядности проведении анализа требуется разработка новой формы внутренней налоговой отчетности, группировка данных в которой будет способствовать более быстрому и эффективному исследованию. Кроме того, с помощью данной формы, можно не только показать динамику показателей, но и выявить причины их изменений. Основными методами при проведении такого анализа выделяем: горизонтальный, вертикальный, анализ относительных показателей, факторный анализ.

Анализ динамики и структуры налоговой задолженности в разрезе отдельных налогов и основных видов экономической деятельности проводится на основе отчетов налогового органа О задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации (форма № 4-НМ), О задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему Российской Федерации по основным видам экономической деятельности (форма № 4-НОМ). При проведении такого анализа возможно применение аналогического методического инструментария.

Анализ контрольно-проверочной деятельности налогового органа проводится на основе отчета налогового органа О результатах контрольной работы налоговых органов (форма 2-НК).

Предлагаемая методика анализа контрольно-проверочной деятельности налогового органа представлена на рисунке 13.Удельный вес всех элементов комплексной оценки принимается равнозначным, в связи с тем, что в условиях правильной кадрового распределения наиболее оптимальным является их полное соответствие друг другу.

40

Практическая апробация предложенной методики представлена на расчете комплексного показателя качества работы нескольких сотрудников трех отделов налогового органа (отдел работы с налогоплательщиками, отдел камеральных проверок №1, отдел выездных проверок) с разной сложностью работ (Таблица 4).

Таблица 4 - Показатели комплексной оценки качества работы сотрудников

Сотрудник |

Максимальное значение показателя |

Значение показателя работника |

Минимальное значение показателя |

Отдел работы с налогоплательщиками |

|||

Начальник отдела |

6,92 |

3,08 |

1,11 |

Работник №1 |

4,64 |

1,5 |

0,54 |

Работник №2 |

2 |

||

Работник №3 |

1,98 |

||

Отдел камеральных налоговых проверок №1 |

|||

Начальник отдела |

7,2 |

4,92 |

1,18 |

Работник №1 |

5,96 |

2,43 |

0,87 |

Работник №2 |

2,32 |

||

Работник №3 |

3 |

||

Работник №4 |

1,42 |

||

Отдел выездных проверок |

|||

Начальник отдела |

7,24 |

4,8 |

1,19 |

Работник №1 |

6,4 |

3,04 |

0,98 |

Работник №2 |

2,6 |

||

Работник №3 |

2,36 |

||

Работник №4 |

2,8 |

||

Данная методика позволяет комплексно оценить работу каждого сотрудника налоговой инспекции, выявить недостатки их деятельности и причины этих недостатков, на основе чего разработать систему мер по их устранению (направить сотрудников на профессиональную переподготовку в случае недостаточной компетенции, разработать систему мотивационного менеджмента, как способа повышения заинтересованности сотрудников и т.д.).

Повысив эффективность работы каждого сотрудника налогового органа, увеличится и результативность деятельности самой инспекции, и как следствие повысится процент выполнения плана по поступлению налоговых платежей, снизится налоговая задолженность.

2 По данным МРИ ФНС России №1 по Орловской области

41

ОСНОВНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

- Чайковская, Н.В. Методическая составляющая реализации налоговой политики государства в области налогового контроля / Н.В. Чайковская // Менеджмент в России и за рубежом. - 2012. - №5. - 0,7 п.л.

- Чайковская, Н.В. Анализ результативности проведения налогового контроля / Н.В. Чайковская // Экономические и гуманитарные науки. - 2012. - №5. - 0,5 п.л.

- Чайковская, Н.В. Исторические и теоретические аспекты становления и развития прогнозирования и планирования налоговых поступлений в Российской Федерации / Н.В. Чайковская // Управленческий учет. - 2012. - №5. - 0,6 п.л.

- Чайковская, Н.В. Направления развития налогового контроля в условиях реформирования налогового законодательства / Н.В. Чайковская // Вестник ГИЭТ. -2012.-№4.-0,6 п.л.

- Чайковская, Н.В. Теоретические основы формирования индикаторов налоговой политики / Н.В. Чайковская // Сибирская финансовая школа. - 2012. - №4. - 0,8 п.л.

- Чайковская, Н.В. Исследование понятийного аппарата процесса формирования налоговой задолженности в системе прогнозирования и планирования налоговых поступлений / Н.В. Чайковская // Экономические и гуманитарные науки. - 2012. - №4. - 0,5 п.л.

- Чайковская, Н.В. Учетно-налоговая система как информационная база для проведения анализа финансовых результатов на сельскохозяйственном предприятии / Н.В. Чайковская // Управленческий учет. - 2012. - №4. - 1,0 п.л.

- Чайковская, Н.В. Концептуальные основы системообразующих элементов налогообложения на микро и макроуровнях / Н.В. Чайковская // Вестник ГИЭТ. -2012.-№3.-0,9 п.л.

- Чайковская, Н.В. Влияние особенностей сельскохозяйственных предприятий на структуру внутренней учетно-аналитической системы / Н.В. Чайковская // Экономические и гуманитарные науки. - 2012. - №3. - 0,8 п.л.

- Чайковская, Н.В. Направления оптимизации налоговой системы предприятия / Н.В. Чайковская // Управленческий учет. - 2012. - №3. - 0,9 п.л.

- Чайковская, Н.В. Модель и технология отбора налогоплательщиков для проведения мероприятий налогового контроля / Н.В. Чайковская // Информационные системы и технологии. - 2012. - №3. - 0,9 п.л.

42

12. Чайковская, Н.В. Концептуальная модель формирования налоговой политики / Н.В. Чайковская // Информационные системы и технологии. - 2012. -№2. - 0,6 п.л.

1 З.Чайковская, Н.В. Методические основы налогового администрирования на микроуровне / Н.В. Чайковская // Экономические и гуманитарные науки. - 2011. -№12. - 0,6 п.л.

Монографии

14.Чайковская, Н.В. Организация и методика проведения налогового контроля / Н.В. Чайковская // Теория и практика гармонизации информационных потоков в учетно-налоговой системе на макро- и микроуровне: монография / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - Орел.: ГУ-УНПК, 2011. - 430 с. (30,15 п.л., авторских 7,1 п.л.).

15.Чайковская, Н.В. Деликтологическая модель системы мер предупреждения налоговых правонарушений / Н.В. Чайковская // Интеграция учетно-аналитических и налоговых процессов на макро - и микроуровнях: монография / [Л.В. Попова и др.]; под общ. ред. Л.В. Поповой. - М.: Финпресс, 2010. - 430 с. (26,88 п.л., авторских 7,3 п.л.).

Статьи e научных (научно-практических) журналах, сборниках, материалах конференций и другие публикации

- Чайковская, Н.В. Концептуальные основы системообразующих элементов налогообложения на микро и макроуровнях / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2012. -0,5 п.л.

- Чайковская, Н.В. Применение методики повышающих коэффициентов в целях взыскания налоговых санкций / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2012. - 0,5 п.л.

- Чайковская, Н.В. Механизм взыскания налоговых санкций за совершение налоговых правонарушений / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивогоаа развитияаа учетно-аналитическойаа системыаа ваа условияхаа интеграции

международных экономических процессов. - Орел: ГУ-УНПК, 2012. - 0,3 п.л.

43

- Чайковская, Н.В. Механизм наложения налоговых санкций за совершение налоговых правонарушений / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2012. - 0,4 п.л.

- Чайковская, Н.В. Контрольные мероприятия при взыскании штрафных санкций / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2012. - 0,6 п.л.

- Чайковская, Н.В. Исчисление штрафных санкций на микроуровне / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Приоритетные направления устойчивого развития учетно-аналитической системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2012. - 0,5 п. л.

- Чайковская, Н.В. Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение / Н.В. Чайковская // Материалы международной научно-практической конференции Концепции гармонизации информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. - 0,4 п.л.

- Чайковская, Н.В. Понятие и сущность оценки, анализа и учета налоговых рисков в российской налоговой системе /Н.В. Чайковская // Материалы международной научно-практической конференции Концепции гармонизации информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. -0,4 п.л.

- Чайковская, Н.В. Виды налоговых правонарушений и ответственность за их совершение / Н.В. Чайковская // Материалы международной научно-практической конференции Концепции гармонизации информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. - 0,2 п.л.

- Чайковская, Н.В. Общие положения об ответственности за совершение налоговых правонарушений / Н.В. Чайковская // Материалы международной научно-практической конференции Концепции гармонизации информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. - 0,5 п.л.

- Чайковская, Н.В. Влияние налогового анализа и контроля на величину санкцийаа з налоговые правонарушенияаа /аа Н.В. Чайковскаяаа //аа Материалы

международнойаа научно-практическойаа конференцииаа Концепцииаа гармонизации

44

информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. -0,3 п.л.

- Чайковская, Н.В. Методики налогового контроля санкций за налоговые правонарушения / Н.В. Чайковская // Материалы международной научно-практической конференции Концепции гармонизации информационных потоков учетно-налоговой системы. - Орел: ГУ-УНПК, 2012. - 0,4 п.л.

- Чайковская, Н.В. Организационные аспекты налогового контроля /Н.В. Чайковская // Материалы всероссийской научно-практической конференции Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях. -Орел: ГУ-УНПК, 2011. - 0,5 п.л.

- Чайковская, Н.В. Принципы и методы оценки рисков / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях. - Орел: ГУ-УНПК, 2011.-0,5 п.л.

- Чайковская, Н.В. Статистический анализ санкций за налоговые правонарушения / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях. - Орел: ГУ-УНПК, 2011. - 0,5 п.л.

- Чайковская, Н.В. Методики налогового анализа санкций за налоговые правонарушения / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях. - Орел: ГУ-УНПК, 2011. - 0,6 п.л.

- Чайковская, Н.В. Информационная база для проведения налогового анализа / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Концепция устойчивого развития налогообложения как инструмент социально-экономического регулирования хозяйствующих систем в современных условиях. - Орел: ГУ-УНПК, 2011. - 0,5 п.л.

- Чайковская, Н.В. Модели налогового анализа и контроля санкций за налоговые правонарушения / Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня). -

Орел: ГУ-УНПК, 2011. - 0,4 п.л.

45

- Чайковская, Н.В. Методы анализа и система управления налоговыми рисками / Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня). - Орел: ГУ-УНПК,2011.-0,4п.л.

- Чайковская, Н.В. Информационные потоки проведения налогового анализа и контроля / Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня. -Орел: ГУ-УНПК, 2011. - 0,5 п.л.

- Чайковская, Н.В. Категориальный аппарат налогового анализа и контроля санкций за налоговые правонарушения / Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня. - Орел: ГУ-УНПК, 2011. - 0,6 п.л.

- Чайковская, Н.В. Разработка предупредительных мер по налоговым правонарушениям / Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня. -Орел: ГУ-УНПК, 2011. - 0,6 п.л.

- Чайковская, Н.В. Направления совершенствования налогового контроля организаций в субъектах Российской Федерации /Н.В. Чайковская // Материалы международной научно-практической конференции Современные тенденции развития налоговой системы на базе интеграции учетных и аналитических процедур микро- и макроуровня. - Орел: ГУ-УНПК, 2011. - 0,5 п.л.

- Чайковская, Н.В. Развитие системы налогового администрирования как фактор реализации налогового потенциала / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2011. - 0,6 п.л.

- Чайковская, Н.В. Разработка модели учета налоговых рисков / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2011. -0,6 п.л.

- Чайковская,аа Н.В.аа Контрольаа налоговыхаа органоваа ваа сфереаа торговой

46

деятельности / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК,2011.-0,5п.л.

- Чайковская, Н.В. Налоговый анализ эффективности применения налоговых режимов / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2011. - 0,4 п.л.

- Чайковская, Н.В. Механизм обложения торговых организаций при общем и специальных налоговых режимах / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2011. - 0,3 п.л.

- Чайковская, Н.В. Зарубежный опыт осуществления налогового контроля / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Учетно-аналитическое обеспечение формирования налоговой системы в условиях интеграции международных экономических процессов. - Орел: ГУ-УНПК, 2011. -0,5 п.л.

45.Чайковская, Н.В. Экономическое содержание налогового контроля / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011. - 0,6 п.л.

46.Чайковская, Н.В. Разработка приемов снижения налоговых рисков на основе метода дополнительного документального подтверждения и метода судебного прецедента / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011.-0,6 п.л.

47.Чайковская, Н.В. Выбор оптимального варианта начисления амортизации в налоговом учете / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011.-0,3 п.л.

47

48.Чайковская, Н.В. Разработка организационной структуры налогового планирования / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011.-0,5 п.л.

49.Чайковская, Н.В. Учетная политика для целей налогообложения по уплате единого сельскохозяйственного налога / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011.-0,3 п.л.

5О.Чайковская, Н.В. Механизм исчисления единого сельскохозяйственного налога / Н.В. Чайковская // Материалы международной научно-практической конференции Информационные потоки учетно-налоговой системы в условиях гармонизации отечественных и международных норм и стандартов. - М.: Финпресс, 2011.-0,4 п.л.

- Чайковская, Н.В. Мировая практика применения специальных налоговых режимов в сельском хозяйстве / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Влияние налоговой политики на экономическое развитие регионов. - М.: Финпресс, 2010. - 0,6 п.л.

- Чайковская, Н.В. Совершенствование метода применения налоговой подушки безопасности / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Влияние налоговой политики на экономическое развитие регионов. - М.: Финпресс, 2010. - 0,6 п.л.

- Чайковская, Н.В. Особенности механизма функционирования специального режима налогообложения для сельскохозяйственных товаропроизводителей / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Влияние налоговой политики на экономическое развитие регионов. - М.: Финпресс, 2010. - 0,4 п.л.

- Чайковская, Н.В. Ретроспективный анализ системы налогообложения сельского хозяйства / Н.В. Чайковская // Материалы всероссийской научно-практической конференции Влияние налоговой политики на экономическое развитие регионов. - М.: Финпресс, 2010. - 0,4 п.л.

48

Все авторефераты докторских диссертаций