Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Оценка эффективности инвестиционных проектов в строительстве с учетом региональных особенностей при их реализации

Автореферат кандидатской диссертации по экономике

На правах рукописи

Зубарева Евгения Александровна

ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ В

СТРОИТЕЛЬСТВЕ С УЧЕТОМ РЕГИОНАЛЬНЫХ

ОСОБЕННОСТЕЙ ПРИ ИХ РЕАЛИЗАЦИИ

Специальность 08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями,

комплексами (строительство)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Санкт-Петербург 2010

2

Работа выполнена на кафедре экономики и менеджмента в строительстве ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

Научный руководитель

Заслуженный деятель науки РФ, доктор экономических наук, профессор Бузырев Вячеслав Васильевич

Официальные оппоненты

доктор экономических наук, профессор Колтынюк Борис Аронович

кандидат экономических наук, доцент Зарукина Елена Викторовна

Ведущая организация

ФГАОУ ВПО Уральский федеральный университет имени первого Президента России Б.Н.Ельцина

,30

Защита состоится л27 октября 2010 года в 11Ч часов на заседании диссертационного совета Д212.219.01 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д. 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу 196084, Санкт-Петербург, Московский пр., д. 103а.

Автореферат разослан л27 сентября 2010 года.

Ученый секретарь

диссертационного совета

доктор экономических наук, доцент

Н.Г.Плетнева

3

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования определяется следующими обстоятельствами: во-первых, тем, что после периода быстрого роста инвестиционно-строительный комплекс страны испытывает возрастающие трудности в своем развитии; во-вторых, в условиях ограниченных инвестиционных ресурсов особую значимость приобретает всестороннее обоснование эффективности принимаемых инвестиционных решений; в-третьих, в настоящее время наблюдается углубление диспропорций в уровне экономического развития регионов из-за крайне неравномерного распределения региональных инвестиционных рисков. Это зачастую приводит к отказу от реализации инвестиций в регионе; в-четвертых, до недавнего времени при оценке эффективности инвестиционных проектов различия в уровнях региональных рисков либо не учитывались вообще, либо учитывались без достаточного методического обоснования. Однако мировой финансовый кризис обусловил необходимость учета и количественной оценки влияния российского вектора региональных рисков на эффективность инвестиционных решений.

Степень разработанности проблемы. Теоретические и методические основы устойчивого территориального развития отражены в работах Абалкина Л.И., Виленского П.Л., Гранберга А.Г., Лексина В.Н., Некрасова Н.Н., Розенберга Г.С, Слепова В.А. Суспицына С.А., Чистобаева А.И., Швецова А.Н. и др. Проблемы устойчивого функционирования строительного комплекса исследуются Асаулом А.Н., Прыкиным Б.В. и др. Изучению проблем развития инвестиционно-строительного комплекса посвящены работы Абрамова СИ., Бузырева В.В., Зубарева А.А., Колтынюка Б.А., Панибратова Ю.П., Рекитара Я.А., Смирнова Е.Б. и др. Различные аспекты теоретических и прикладных проблем оценки и управления рисками рассматриваются в работах отечественных и зарубежных авторов Артеменко-ва Ю.П., Бирмана Г., Гранатурова В.М., Васильева В.Д., Дмитриева М.Н., Ендовицкого Д.А., Катасонова В.Ю., Крушвица Л., Маркарьяна Э.А., Москвина В.А., Тагатарова СР., Турмачева Е.С, Фридмана Ю.А., Шапкина А.С. и др. Более ограниченное число работ посвящено специфике рисков в инвестиционно-строительной сфере: Гришиной И., Ройзмана И., Сбитнева А.Е., Скворцовой Н.К., Смоляк С.А., Тамразяна А.Г., Улановой Е.М.

Однако целостной системы оценки эффективности инвестиционно-строительных проектов (ИСП) и учета региональных инвестиционных рисков (РИР) до сих пор не было предложено.

Актуальность, научная и практическая значимость исследования проблем оценки эффективности инвестиционных проектов в строительстве с учетом региональных особенностей при их реализации, роли учета различий в уровнях региональных рисков при обосновании эффективности ИСП, недостаточная разработанность этих проблем в научной литературе

4

определили выбор темы, объекта и предмета исследования, а также цель и задачи настоящей работы.

Цель диссертационного исследования заключается в формировании системы оценки и учета региональных рисков при обосновании эффективности ИСП.

Для достижения поставленной цели необходимо решение следующих задач:

- исследование методов оценки эффективности ИСП и основополагающих принципов принятия инвестиционных решений в условиях риска и неопределенности;

- исследование сущности риска, анализ существующих подходов к понятию риск и особенностей его проявления в инвестиционно-строительной сфере;

- разработка классификации рисков инвестиционно-строительных проектов для применения на региональном уровне;

- систематизация основных методов количественного анализа рисков инвестиционно-строительных проектов;

- формирование системы показателей, используемых для оценки составляющих регионального инвестиционного риска;

- уточнение методики оценки и учета региональных инвестиционных рисков при обосновании эффективности ИСП.

Объект исследования - инвестиционно-строительные проекты, осуществляемые на территории юга Тюменской области.

Предмет исследования - механизм формирования методов оценки и учета региональных рисков при обосновании эффективности инвестиционных стратегий и проектов.

Теоретико-методологическую основу диссертационного исследования составляют фундаментальные и прикладные научные труды отечественных и зарубежных авторов в области экономической теории, теории финансов, инвестиций, статистики, федеральные и региональные законодательные и нормативные акты по регулированию инвестиционной деятельности и строительству, справочные статистические материалы по исследуемой проблематике.

Для обоснования результатов исследования использовались методы логического и экономического анализа, элементы системного подхода, экономико-математическое моделирование и статистические методы.

Научная новизна диссертационного исследования заключается в развитии методического инструментария оценки эффективности ИСП с учетом региональных инвестиционных рисков.

Наиболее существенными результатами исследования, обладающими научной новизной, являются:

1. Уточнен понятийный аппарат теории рисков. Предложено авторское определение регионального инвестиционного риска как качествен-

5

ной объективно-субъективной характеристики региона, которая выражается в возможности изменения условий реализации ИСП на территории региона под влиянием какого-либо набора системных факторов, что позволило выявить особенности его проявления в инвестиционно-строительной сфере.

- Осуществлены отбор и систематизация факторов риска ИСП для применения на региональном уровне. Разработана классификация рисков, предполагающая их деление в зависимости от причин возникновения и возможностей устранения на специфические и неспецифические.

- Исследованы и систематизированы основные методы количественного анализа, оценки и учета рисков ИСП в зависимости от возможностей информационной базы, требований к конечным результатам и уровню надежности планирования инвестиций.

- Сформирована система показателей, используемых для оценки составляющих РИР. Предлагаемая система включает показатели, характеризующие составляющие (виды) РИР: законодательный, социальный, экономический, финансовый, инфраструктурный риск.

- Модифицирована методика оценки и учета региональных инвестиционных рисков при обосновании эффективности ИСП, включающая определение и расчет составляющих, характеризующих основные аспекты РИР. Предусмотрен предварительный отбор показателей, отражающих отдельные составляющие РИР и определение прогнозных значений РИР на срок реализации ИСП. Нормализация значений показателей, характеризующих составляющие РИР, позволяет за счет окончательного отбора показателей и учета поправочных коэффициентов при реализации учесть различные сценарии развития рисковой ситуации в регионе.

Теоретическая и практическая значимость исследования заключается в том, что предложенные автором методические и практические подходы к оценке и учету РИР могут быть использованы потенциальными инвесторами при принятии решения о целесообразности вложения финансовых ресурсов в реализацию проектов, а также органами местного управления при комплексной оценке эффективности ИСП.

Апробация результатов исследования. Результаты работы представлялись автором на международных, российских и региональных научно-практических конференциях и семинарах, в частности: на Всероссийской научно-практической конференции Актуальные проблемы строительства, экологии и энергосбережения в условиях Западной Сибири (Тюмень, 2010г.), 4-й научно-практической конференции молодых ученых, аспирантов и соискателей Тюменского государственного архитектурно-строительного университета (Тюмень, 2009г.), на 1-й Международной научно-практической конференции Актуальные проблемы преодоления кризиса: национальные и региональные приоритеты Евразийского меж-

6

дународного научно-аналитического журнала Проблемы современной экономики и Академии гуманитарных наук (Санкт-Петербург, 2010г.).

Результаты исследования используются в учебном процессе при подготовке специалистов экономического и управленческого профиля для предприятий строительного комплекса.

По теме диссертации за 2005-2010 гг. опубликовано 12 работ общим объемом 26,2 п.л. (в т.ч. 7,5 п.л. автора), из них 3 в изданиях рекомендованных ВАК РФ.

Структура и объем диссертации.

Диссертация состоит из введения, трех глав, заключения и списка литературы. Объем работы - 149 страниц машинописного текста. Список литературы включает 185 источников.

Во введении обоснована актуальность выбранной темы диссертационного исследования, определены его цель, задачи, объект и предмет исследования, раскрыта научная новизна, отмечены теоретическая и практическая значимость работы.

В первой главе Теоретические основы оценки эффективности инвестиционных проектов в строительстве проанализировано современное состояние инвестиционно-строительного комплекса юга Тюменской области. Исследованы основные методы оценки эффективности инвестиционных проектов, исследованы основополагающие принципы принятия решений в условиях неопределенности.

Во второй главе Оценка и учет инвестиционных рисков при обосновании эффективности инвестиционно-строительных проектов проанализированы основные подходы к определению риск, исследованы существующие классификации инвестиционных рисков. Систематизированы основные методы количественного анализа рисков инвестиционно-строительных проектов, выявлены их преимущества и недостатки.

В третьей главе Совершенствование методики оценки экономической эффективности инвестиционно-строительных проектов рассмотрены подходы к оценке и учету региональных инвестиционных рисков. Разработана методика оценки и учета РИР при обосновании эффективности ИСП. На основе предлагаемой методики была проведена оценка РИР для Тюменской области.

В заключении подведены итоги исследования, сформулированы основные выводы, методические принципы и предложения по оценке РИР и учету их влияния на эффективность ИСП.

П. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Уточнен понятийный аппарат теории рисков. Предложено авторское определение регионального инвестиционного риска как ка-

7

чественной объективно-субъективной характеристики региона, которая выражается в возможности изменения условий реализации ИСП на территории региона под влиянием какого-либо набора системных факторов.

Рассматривая любой хозяйствующий субъект как систему, следует признать, что ее развитие носит стохастический характер. Практически любые решения, принимаемые в рамках этой системы и направленные на ее развитие, связаны с риском. Таким образом, риск стал объективной реальностью хозяйственной жизни, затрагивающей каждый хозяйствующий субъект.

Теория риска в каком-либо достаточно завершенном и общепризнанном учеными и специалистами виде пока еще не сформировалась. В то же время существует ряд работ, в разной степени рассматривающих различные аспекты, относящиеся как к риску, так и к управлению им в различных сферах деятельности. Накоплено немало научных и практических результатов, позволяющих судить о том, что основы теории риска, пусть и не в общепризнанном виде, но де-факто уже существуют.

Риск - сложное явление, имеющее множество несовпадающих, а иногда противоположных реальных основ. Сложность этого явления вызывает неоднозначность понимания его сущности и, как следствие, множество различных определений риска (табл. 1).

Таблица 1

Основные признаки, используемые для определения понятия риск

Признаки риска |

Содержание, достоинства и недостатки признаков |

1. Опасность |

Характеризует отношение авторов к риску, поскольку многие из них склонны считать риск носителем негативных последствий, хотя риск может иметь положительный исход |

2. Вероятность |

Математическая категория, представляющая собой численную меру степени объективной возможности события, и вряд ли может выступать в качестве его определителя |

3. Возможность |

Характеризуют качественный переход к появлению условий для наступления события, но не сам риск |

4. Шанс |

|

5. Неопределенность |

С одной стороны, понятие неопределенность по логическому объему шире, чем понятие риск, и тем самым ее можно отнести к определителю риска. С другой стороны, неопределенность - это всего лишь характеристика объективной и субъективной реальности. Там, где есть наличие неопределенности, мы имеем ситуацию, связанную с риском. Там, где неопределенность отсутствует, мы не можем говорить и о риске. Отсюда можно заключить, что неопределенность влечет за собой риск |

6. Действие |

Ряд авторов определяют риск как действие или выбор (так как выбор в любом случае есть действие), тем самым относя его к субъективной категории, т.е. риск рассматривается относительно лица принимающего решения (ЛПР), или лица, делающего выбор. Однако риск имеет как субъективный характер, т.е. он возникает вследствие принятия решения, так и объективный характер, т.к. риск может возникать и по не зависящим от субъекта обстоятельствам |

7. Выбор |

|

8. Ситуация |

В общепринятой формулировке ситуация рассматривается как совокупность обстоятельств, которые развиваются во времени и пространстве и имеют определенные последствия. Таким образом, риск, с одной стороны, может быть представлен как совокупность обстоятельств -источников риска, которые поодиночке или совместно приводят риск к тому или иному исходу. С другой стороны, риск представляет собой развивающееся событие, конечным результатом которого будет этот исход |

9. Отклонение, вариация, колеблемость |

Этот признак объясняется тем, что параметры текущей ситуации могут отклоняться от параметров плановой ситуации, что приводит к неопределенному результату развития этой ситуации и, следовательно, к риску |

На основе анализа существующих подходов к определению понятия риск было предложено авторское определение: риск.

2. Осуществлены отбор и систематизация факторов риска ИСП для применения на региональном уровне. Разработанная классификация предполагает их деление в зависимости от причин возникновения и возможностей устранения на специфические и неспецифические.

На практике существует большое число различных проявлений рисков, при этом один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложным разграничить отдельные виды риска.

Для целей настоящего исследования была разработана классификация рисков ИСП, предполагающая их деление в зависимости от причин возникновения и возможностей устранения (компенсации) на специфические (или коммерческие) и неспецифические (рис. 1).

3. Исследованы и систематизированы основные методы количественного анализа, оценки и учета рисков ИСП в зависимости от возможностей информационной базы, требований к конечным результатам и к уровню надежности планирования инвестиций.

В рамках представленного исследования были рассмотрены основополагающие принципы, с помощью которых могут приниматься инвестиционные решения в условиях риска, и сформулирован вывод о том, что на-

9

ряду с классическими принципами при анализе рисков ИСП необходимо использовать специальные методы. В развитие теории и практики анализа и оценки рисков были систематизированы и исследованы основные методы количественного анализа, оценки и учета рисков ИСП. Описание этих методов, а также присущие им достоинства и недостатки представлены в табл. 2.

Таблица 2

Сравнительная характеристика методов анализа, оценки и учета рисков ИП

Наименование метода |

Краткая характеристика метода |

Достоинства |

Недостатки |

Программное обеспечение |

1 |

2 |

3 |

4 |

5 |

Статистический метод |

Анализ статистических данных, касающихся результативности реализации фирмой рассматриваемых операций; Определение вероятности возникновения потерь на основе статистических данных предшествующего периода; установление области (зоны) риска, коэффициента риска и т.д. |

Возможность анализировать и оценивать различные сценарии реализации проекта; возможность учитывать разные факторы рисков в рамках одного подхода |

Для оценок и выводов используются вероятностные характеристики, что не очень удобно для непосредственного практического применения |

|

Анализ чувствительности |

1.а Разработка плана ана лиза; 2.аа Исследование влияния наиболее важных для проекта параметров фак тов; 3.а Расчет базового вари анта (всем факторам при даются ожидаемые (рас четные) значения); 4.аа Расчет показателя чув ствительности, установ ление важных факторов (с максимальным показате лем чувствительности), разработка наиболее ра циональной стратегии реализации ИП; Построение матрицы чув ствительности и прогно- зируемости |

Объективность, простота расчетов, экономико-математическая естественность результатов, наглядность их токования и понятность |

Детерминированность, однофакторность, метод весьма трудоемок, требуется построение многомерных таблиц, не пригоден для работы с проблемами принятия решений в условиях неопределенности |

Project Expert, Альт-Инвест, Альтаир Инвестиционный анализ l.xx, STATISTICA Нейронные Сети, Инвест-Дизайнер, Excel |

Метод экспертных оценок |

Предполагает сбор и изучение оценок сделанных различными специалистами (экспертами) вероятностей возникновения различных уровней потерь; базируется на проведении опроса нескольких независимых экспертов, например, с целью оценки уровня риска |

Может использоваться при полном отсутствии информации; возможность использования интуиции, жизненного и профессионального опыта участников опроса |

Сложность в подборе необходимой группы экспертов |

10

Окончание табл. 2

1 |

2 |

3 |

4 |

5 |

Анализ сценариев |

1 .Определение перечня критических факторов, оказывающих наибольшее влияние на результата проекта; 2.Формирование прогнозных сценариев (оптимистический, наиболее вероятный и пессимистический); 3.Расчет показателей эффективности, определение вероятности их осуществления; 4. Расчет показателей риска |

Многофакторность, рассчитывается отклонение факторов от базовых значений с учетом их взаимосвязей, позволяет проектному аналитику получить более четкое представление о проекте и возможностях его осуществления, выявить как узкие места проекта, так и его позитивные стороны, не требуется задание того или оного закона распределения вероятностей изменений для основных факторов |

Сложность проведения расчетов, имеет достаточную неопределенность, размытость границ сценариев, требует создания нескольких моделей, соответствующих каждому сценарию, включающих объемные подготовительные работы по отбору и аналитической переработке информации |

Инвест-Дизайнер и др. |

wi(NPV ,^NPV, GNPVv ж ' у NPV) ' 5. Отбор наименее рискового проекта |

||||

Метод имитационного моделирования Монте-Карло |

1 .Подготовка математической модели; 2.Отбор ключевых переменных проекта; 3.Определение ограничения значений возможных переменных; 4.Размещение вероятностных весов по границам значений; 5. У становление отношений коррелируемых переменных; 6.Генерирование случайных сценариев, основанных на выборе допущений; 7.Статистический анализ результатов имитаций |

Наглядность коэффициентов риска может проявляться только при сравнении нескольких вариантов либо для характеристики конкретного варианта при оценке тенденций изменения риска, при помощи коэффициентов риска невозможно учесть только субъективные факторы, невозможность отражения всех факторов риска и неопределенности, а также их взаимосвязей, сложность реализации, требует мощных вычислительных ресурсов |

Происходит имитация значительного количества факторов и сценариев, метод позволяет обработать ненадежные данные как в отношении независимых друг от друга, так и в отношении зависящих друг от друга факторов, учет всего диапазона неопределенностей исходных значений параметров проекта, с которыми может столкнуться его предстоящее осуществление, достаточно большая близость получаемых результатов к реальным ситуациям поведения объекта (или системы) по сравнению с другими математическими моделями и др. |

Risk-Master, Инвест-Дизайнер и др. |

Постадийная оценка рисков |

1 .Для каждой стадии проекта определяются риски; 2.Находится суммарный риск по всему проекту |

Определяется некоторый перечень рисков, разрабатывается перечень событий, которые препятствуют реализации проекта, который оценивают независимые эксперты |

Сложность составления исчерпывающего перечня рисков и событий, влияющих на реализацию проекта; мнение эксперта, отличающееся от других не рассматривается, а откладывается для следующего анализа |

|

Метод корректировки нормы дисконта |

Выбор безрисковой ставки; расчет ставки дисконтирования определенным способом (САРМ, премия за риск, кумулятивная схема и др.) |

Простота расчетов, понятность и доступность |

Не дает никакой информации о степени риска, предполагает увеличение риска во времени с постоянным коэффициентом, ограничение возможностей моделирования различных вариантов |

4. Сформирована система показателей, используемых для оценки составляющих РИР. Предлагаемая система включает показатели, характеризующие составляющие (виды) РИР: законодательный, социальный, экономический, финансовый, инфраструктурный риск.

11

В целях оценки современного состояния и тенденций развития инвестиционно-строительного комплекса юга Тюменской области был проведен анализ динамики основных показателей инвестиционно-строительной деятельности и инвестиционной активности в регионе.

Проведенный анализ позволил выявить следующие основные тенденции: несмотря на наметившийся рост инвестиционной активности на юге Тюменской области, темпы роста инвестиций все же уступают темпам роста инвестиций по области в целом. Большая часть инвестиций была реализована в частном секторе экономики региона (в 2009 г. - 72%), что соответствует проводимым в стране рыночным преобразованиям. Кроме того, инвестиции осуществлялись в основном за счет привлеченных средств (более 70% в структуре источников). Отмечается значительное снижение доли инвестиций в строительную отрасль (с 11,5% - в 1998 г. до 7,7% - в 2009 г.), которое привело к замедлению темпов роста объемов работ, выполненных по договорам строительного подряда. В течение рассматриваемого периода сальдированный финансовый результат строительных организаций юга Тюменской области имел положительные значения (от 372 млн.руб. до 4517,8 млн. руб.), однако удельный вес убыточных организаций в строительстве варьировал в пределах 26,7-48%. В то же время, произошел заметный рост процента превышения кредиторской задолженности над дебиторской задолженностью (с 2,3% в 1998 г. до 65,2% - в 2008 г.), что могло отразиться на финансовой независимости строительных организаций региона.

На основании материалов, подготовленных рейтинговым агентством "Эксперт-География" для журнала "Эксперт", была исследована динамика рейтинга регионального некоммерческого инвестиционного риска по Тюменской области за 1995-2009 гг. Было установлено, что интегральный рейтинг инвестиционного риска по югу Тюменской области за 1995-2009 гг. сократился на 22 пункта, в результате чего в 2007-2008 гг. регион занял 56 место в рейтинге по этому показателю. Законодательный и криминальный риски по югу Тюменской области были близки к критическому уровню. Однако в 2008-2009 гг. по сравнению с 1997-1998 гг. Тюменская область улучшила свои позиции по законодательному риску на 45,5 пункта, социальному риску на 37 пунктов, криминальному риску на 20 пунктов.

Ввиду того, что оценка РИР не зависит от количества населения или величины площади региона, то в расчеты следует включать только относительные показатели.

Для оценки каждой составляющей РИР предлагается выбирать по одному наиболее значимому для ЛПР показателю из соответствующей группы рисков.

На основе анализа специальной литературы сформирована система основных показателей, используемых для оценки составляющих регионального инвестиционного риска (табл. 3).

На основе построения корреляционной матрицы, в качестве составляющих, характеризующих основные аспекты РИР, нами были отобраны следующие показатели: удельный вес законов, кроме утративших силу и не вступивших в силу, среди общего количества принятых законов за рассматриваемый период (законодательный риск); среднегодовая выработка на одного работника в строительной отрасли в сопоставимых ценах (экономический риск); доля убыточных организаций в строительной отрасли (финансовый риск); удельный вес работников строительных организаций, занятых во вредных и опасных условиях труда (социальный риск); плотность сети автомобильных дорог на 10000 кв. км. площади территории (инфраструктурный риск).

5. Уточнена методика оценки и учета региональных инвестиционных рисков при обосновании ИСП, включающая в себя: определение и расчет составляющих, характеризующих основные аспекты РИР. Предусмотрен предварительный отбор показателей, характеризующих отдельные составляющие РИР и определение прогнозных значений РИР на срок реализации ИСП. Нормализация значений показателей, характеризующих составляющие РИР, позволяет за счет окончательного отбора показателей и учета поправочных коэффициентов при реализации учесть различные сценарии развития рисковой ситуации в регионе.

В целях диссертационного исследования рассмотрен ряд подходов к оценке и учету РИР. Выявлено, что существующие методики предполагают расчет уровня РИР на определенный момент времени (как правило, на момент начала инвестирования средств в проект) и учет полученного значения на протяжении всего периода реализации проекта. На самом же деле региональный инвестиционный риск весьма динамичен, поэтому применение этих методик может привести к недоучету изменения его уровня во времени и, следовательно, к неверной оценке эффективности ИСП.

В развитие теории и практики обоснования эффективности инвестиций разработана методика, основанная на прогнозировании и учете изменения уровня РИР при обосновании эффективности ИСП.

Предлагаемая методика включает в себя выполнение следующих этапов.

1.а Определение составляющих, характеризующих основные аспекты

регионального инвестиционного риска.

2. Предварительный отбор показателей, характеризующих отдельные

составляющие (виды) РИР.

3.а Нормализация значений показателей, характеризующих состав

ляющие РИР, за ряд периодов, предшествующих проведению расчетов.

В результате будут получены коэффициенты, характеризующие уровень каждого вида РИР по сравнению со среднероссийским уровнем в ретроспективе.

14

4.а Окончательный отбор показателей, характеризующих отдельные

виды РИР, которые будут участвовать в дальнейших расчетах.

Для характеристики уровня каждого вида РИР предлагается выбирать по одному показателю, удовлетворяющему следующему условию:

\га\ = \Сог(кГ,кГ)\<0,75,(1)

где i= 1,п - показатели, характеризующие составляющие (виды) РИР; га - значение коэффициента парной корреляции между коэффициентами, характеризующими уровень / -го (/-го, / ^ /) вида РИР;

kfez, к?ег - коэффициенты, характеризующие уровень соответственно

/ -го и /-го вида РИР (по отношению к среднероссийскому уровню), l^i.

Выполнение условия (1) необходимо для нивелирования влияния мультиколлинеарности на окончательные результаты расчетов. Поскольку в расчетах участвуют не сами показатели, а их нормализованные значения, то данное условие должно соблюдаться для коэффициентов, характеризующих уровень отдельных видов РИР.

5.а Определение поправочных коэффициентов на /-й вид РИР при

реализации различных сценариев развития рисковой ситуации в регионе:

min kfte\ если j= 1;

1<*0<Г0

П*Са .если у = 2;аа (2)

Vo=i j

max И**, если / = 3,

l<t0<T0 "

где t0 = 1, Т0 - периоды времени, предшествующие проведению расче-

тов;

j= 1,3 - сценарии развития рисковой ситуации в регионе: 1 - оптимистический, 2 - базовый, 3 - пессимистический;

к^г - коэффициент, характеризующий уровень /-го вида РИР в период времени t0;

kfz- поправочный коэффициент на / -й вид регионального инвестиционного риска при реализации j-го сценария.

6. Проведение экспертной оценки для определения значимости составляющих РИР.

В соответствии с авторской концепцией для решения проблемы определения значимости составляющих РИР предлагается использовать аппарат экспертных оценок. Для проведения экспертизы рекомендуется использовать балльные оценки, что объясняется следующими причинами:

- балльная оценка позволяет обеспечить выполнение принципа транзитивности в отличие от метода парных сравнений. При попарном сравнении более двух показателей групповое упорядочение может ока-

15

заться нетранзитивным, т.е.: А>-В,В^С,а С^А.При балльной оценке эксперт оценивает сразу весь набор показателей, поэтому упорядочение будет транзитивным в любом случае.

- при балльной оценке нет необходимости искусственно вводить (или выбирать) функцию преобразования оценочной шкалы в отличие от ранговых оценок. Теория запрещает математические операции с рангами (например, их суммирование), поэтому ранговые оценки преобразуются с помощью той или иной функции, что еще больше повышает субъективность оценок.

- балльная оценка позволяет оценить, насколько один показатель более значим для эксперта, чем другой, в отличие от рангов, из значения которых этого установить нельзя.

Для проведения балльной оценки предлагается следующая оценочная шкала (табл. 4).

Таблица 4 Балльная шкала

Качественная характеристика значимости риска |

Количественная оценка, баллы |

1 |

2 |

1. Абсолютная значимость |

100 |

2. Высокая значимость |

80-99 |

3. Умеренно высокая значимость |

60-79 |

4. Средняя значимость |

40-59 |

5. Низкая значимость |

20-39 |

6. Минимальная значимость |

1-19 |

7. Абсолютно не значим |

0 |

7. Корректировка нормы дисконта инвестиционного проекта с учетом поправки на коммерческий риск проекта и уровень РИР:

я,=я0+&яР-П(кгТ>(3)

г=1

где q. - норма дисконта с учетом поправки на коммерческий риск проекта и уровень РИР при реализации j-го сценария развития рисковой ситуации в регионе;

q0 - безрисковая норма дисконта;

Aqp- поправка на коммерческий риск проекта;

//. - коэффициент значимости /-го вида РИР.

8. Учет влияния РИР на эффективность инвестиционного проекта. Предлагается условное разделение жизненного цикла инвестиционного проекта на две фазы: инвестиционную и эксплуатационную. При этом первая фаза характеризуется оттоками капитала, связанными со строительством объекта, а эксплуатационная фаза - притоками капитала, связанными с операционной деятельностью. При этом все потоки доходов и платежей приводятся к моменту ввода строительного объекта в эксплуатацию.

16

т ж+Z- |

В качестве критерия эффективности рассчитывается чистый дисконтированный доход проекта по сценариям развития рисковой ситуации в регионе:

К,*аа CF,

-Z- |

(4) |

NPV,

?$(1 + Ч,Г" tiil + qj)'

где t = 0,T- номера лет расчетного периода;

Тв - момент ввода строительного объекта в эксплуатацию;

NPV. - значение чистого дисконтированного дохода проекта при реализации j-го сценария развития рисковой ситуации в регионе;

Kt- объем капитальных вложений в строительство объекта в период времени t;

CFt- величина операционного денежного потока от эксплуатации

объекта в период времени t.

Предлагаемая методика оценки и учета региональных инвестиционных рисков при оценке эффективности инвестиционных проектов обладает рядом преимуществ, благодаря которым может быть использована на практике:

- Методика позволяет отойти от широко распространенной трактовки риска как носителя негативных последствий, так как предусматривает возможность снижения уровня коммерческого риска проекта за счет влияния региональных условий его реализации.

- Использование оптимистических и пессимистических оценок составляющих регионального инвестиционного риска дает возможность учесть расположенность к риску лица, принимающего решение.

Применение данной методики рассмотрено на примере реализации инвестиционно-строительного проекта на территории юга Тюменской области. ИСП предполагает строительство цементного завода.

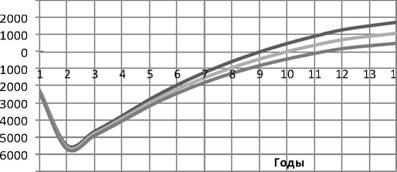

Результаты расчета значений критериев эффективности инвестиций в строительство при реализации различных сценариев развития рисковой ситуации в регионе представлены в табл. 5 и на рис.2.

Таблица 5

Значения критериев эффективности инвестиций в строительство

Критерии эффективности инвестиций |

Сценарии |

||

Оптимистический |

Базовый |

Пессимистический |

|

1. Чистый дисконтированный доход, млн. руб. |

1719,8 |

1110,2 |

505,1 |

2. Индекс доходности |

1,31 |

1,20 |

1,09 |

3. Срок окупаемости, лет |

9,0 |

9,9 |

11,3 |

4. Внутренняя норма доход-ности, % |

19,51 |

||

Из данных, представленных в табл. 5 видно, что изменение региональных условий реализации проекта существенно влияет на его эффек-

17

тивность: значение чистого дисконтированного дохода при пессимистическом сценарии в 3,4 раза ниже, чем при оптимистическом сценарии.

Учитывая, что чистый дисконтированный доход ИСП даже по пессимистическому сценарию принял неотрицательное значение, то решение о строительстве цементного завода может быть принято.

зиии |

^ млн. руб.

------ оптимистический

------ оптимистический

сценарий

базовый сценарий

-^ пессимистический сценарий

Рис. 2. ЧДД проекта при реализации различных сценариев развития рисковой ситуации в регионе (накопленным итогом)

ОСНОВНЫЕ ВЫВОДЫ И РЕКОМЕНДАЦИИ

- В условиях ограниченности инвестиционных ресурсов особую значимость приобретает обоснование эффективности принимаемых инвестиционных решений. До недавнего времени при оценке эффективности инвестиционных проектов различия в уровнях региональных рисков либо не учитывались вообще, либо учитывались без достаточного методического обоснования. Однако современные условия обусловили необходимость учета и количественной оценки влияния российского вектора региональных рисков на эффективность инвестиционных решений.

- Рассмотрение основополагающих принципов, с помощью которых могут приниматься инвестиционные решения в условиях риска, позволило сделать вывод о том, что наряду с классическими принципами при анализе рисков ИСП необходимо использовать специальные методы. На основе проведенного исследования основных методов количественного анализа, оценки и учета рисков ИСП было установлено, что выбор тех или иных методов зависит от возможностей информационной базы, требований к конечным результатам и к уровню надежности планирования инвестиций.

- В развитие теории и практики обоснования эффективности инвестиций уточнена методика оценки и учета региональных инвестиционных рисков при обосновании ИСП, включающая в себя: определение и расчет составляющих, характеризующих основные аспекты РИР. Предусмотрен предварительный отбор показателей, характеризующих отдельные составляющие РИР и определение прогнозных значений РИР на срок реализации ИСП. В качестве критерия эффективности рассчитывается чистый дискон-

18

тированный доход проекта по сценариям развития рисковой ситуации в регионе. Применение предлагаемой методики позволит в максимальной степени учесть интересы всех участников ИСП, обеспечив возможность индивидуального расчета коэффициента регионального инвестиционного риска отдельно для каждого участника проекта, а также повысить достоверность оценок рисков на этапе планирования инвестиций.

4. Предлагаемая методика оценки и учета РИР при оценке эффективности ИСП обладает рядом преимуществ, благодаря которым может быть использована на практике: методика является универсальной, поскольку позволяет учесть, как общерегиональные риски, так и риски, связанные с инвестированием в конкретные отрасли региона; она позволяет отойти от широко распространенной трактовки риска как носителя негативных последствий, так как предусматривает возможность не только сокращения, но и повышения эффективности проекта за счет влияния региональных условий его реализации; использование оптимистических и пессимистических оценок составляющих РИР дает возможность учесть расположенность к риску лица, принимающего решение.

III. ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи в журналах, рекомендуемых ВАК

- Зубарева Е.А. Методика оценки экономической эффективности инвестиционных проектов// Известия высших учебных заведений. Социология. Экономика. Политика.2009.№1. - Тюмень.С.54-55. - 0,25 п.л.

- Зубарева Е.А. Классификация рисков инвестиционных проектов// Нефть, газ и бизнес.2009.С.26-28. - 0,19 п.л.

- Зубарева Е.А., Скворцова Н.К. Государственная экспертиза инвестиционных проектов в Тюменской области// Нефть, газ и биз-нес.2009.С.46-51. - 0,38 п.л./0,19 п.л.

Статьи, опубликованные в других изданиях

- Головнина Л.А., Головнин В.Н., Скворцова Н.К., Зубарева Е.А. Учет и анализ рисков инвестиционных проектов// Учебное пособие. - Тюмень: Александр, 2007. - 61,2 п.л./3,7 п.л.

- Зубарева Е.А., Княжев С.Н. Классификационные аспекты теории риска// Актуальные проблемы экономической и правовой мысли на современном этапе: сб. науч. тр. Выпуск П. - Тюмень: Феликс, 2005. - 0,75 п.л./0,4 п.л.

- Зубарева Е.А., Сбитнев А.Е. Некоторые вопросы учета и страхования рисков при разработке структурной инвестиционной политики// Повышение эффективности функционирования предприятий регионального строительного комплекса: сб. науч. тр. Выпуск IV. - Тюмень: Феликс, 2005.-0,8 п.л./0,4 п.л.

19

- Зубарева Е.А., Скворцова Н.К. Основы организации экспертизы инвестиционных проектов// Экономические и правовые проблемы государства, региона, предприятия: сб. науч. тр. Выпуск 5. - Тюмень: Феликс, 2005. - 0,7 п.л./0,5 п.л.

- Зубарева Е.А., Зенкина М.В. Основные принципы организации независимой государственно-общественной экспертизы инвестиционных проектов// Строительный вестник.2006.№1. - Тюмень: Строительный университет.С.86-88. - 0,25 п.л./0,1 п.л.

- Зубарева Е.А. Пути снижения рисков инвестиционных проектов// Актуальные вопросы бухгалтерского учета, налогообложения и анализа в современных условиях управления предприятием: сборник статей/Отв. ред. Л.А. Головнина, ТюмГАСУ. - М.: Нефть и газ, 2010. - 0,47 п.л.

- Зубарева Е.А. Оценка регионально-отраслевого риска инвестирования в Тюменской области// Сборник статей посвященный 10-летию кафедры Бухгалтерского учета и аудита Тюменского государственного архитектурно-строительного университета. - М.:Нефть и газ, 2008. - 0,34 п.л.

- Сбитнев А.Е., Зубарева Е.А. Учет влияния региональных рисков на эффективность инвестиционных решений// Актуальные проблемы преодоления кризиса: национальные и региональные приоритеты. Коллективная монография. - Санкт-Петербург: НПК РОСТ, 2010.-0,5 п.л./0,3 п.л.

- Бузырев В.В., Зубарева Е.А. Сравнительная характеристика методов количественного анализа риска инвестиционного проекта// Сборник материалов Всероссийской научно-практической конференции Актуальные проблемы строительства, экологии и энергосбережения в условиях Западной Сибири. - Тюмень, 2010. - 0,25 п.л./0,1 п.л.

Авторефераты по темам >>

Авторефераты по экономике