Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Методы формирования схем финансирования инвестиционных проектов на предприятиях

Автореферат кандидатской диссертации по экономике

На правах рукописи

СКОРИНКИНА ПОЛИНА СЕРГЕЕВНА

МЕТОДЫ ФОРМИРОВАНИЯ СХЕМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ НА ПРЕДПРИЯТИЯХ

Специальности: 08.00.05 - Экономика и управление народным хозяйством: управление инновациями и инвестиционной деятельностью 08.00.10 - Финансы, денежное обращение и кредит

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург 2006

2

Работа выполнена на кафедре экономики и менеджмента в машиностроении в ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет.

НАУЧНЫЙ РУКОВОДИТЕЛЬ

ОФИЦИАЛЬНЫЕ ОППОНЕНТЫ

кандидат экономических наук, доцент Пименов Сергей Валерьевич

доктор экономических наук, профессор Шопенко Дмитрий Васильевич

кандидат экономических наук, доцент Воробьев Вадим Петрович

ВЕДУЩАЯ ОРГАНИЗАЦИЯ

ГОУ ВПО Санкт- Петербургский государственный электротехнический университет (ЛЭТИ)

Защита состоится л30 ноября 2006 г. в 15 часов на заседании диссертационного совета Д 212.219.03 при ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу:

191002, г. Санкт-Петербург, ул. Марата, д. 27, ауд. 324.

С диссертацией можно ознакомиться в библиотеке ГОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу:

196084, г. Санкт-Петербург, Московский пр., 103 а.

Автореферат разослан л

2006 г.

Ученый секретарь

диссертационного совета,

кандидат экономических наук, доцент

Т.А. Фомина

3

1. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Реализация инвестиционных проектов является одной из важнейших сфер деятельности любого предприятия. Она связанна с вложением инвестиционных ресурсов в реализацию проектов, которые обеспечивают развитие предприятия в соответствии с его стратегическими целями.

В рыночных условиях реализация инвестиционных проектов происходит в рамках тех или иных схем финансирования.

На практике применяют как чистые схемы финансирования, так и смешанные схемы финансирования, состоящие из нескольких чистых схем финансирования.

Схема финансирования инвестиционного проекта определяет: заа Состав и структуру участников схем финансирования, заа Объем финансирования инвестиционного проекта, заа Условияа финансирования,а отражающиеа требованияа участников схемы финансирования.

Для формирования схемы финансирования необходимо разработать методический инструментарий, позволяющий согласовать интересы участников схемы финансирования с возможностями проекта, а также учитывать влияние экономических последствий использования той или иной схемы финансирования на параметры проекта.

Анализ показал, что большинство теоретических концепций не являются непосредственной методической основой, позволяющей формировать схемы финансирования инвестиционных проектов. Одновременно предлагаемый инструментарий не отражает многофакторный характер задачи формирования схемы финансирования.

Теоретические аспекты тематики диссертационного исследования разработаны в трудах отечественных ученых Балуковой В.А., Бланка И.А., Валдай-цева С.В., Виленского П.Л., Волкова А.С., Гончарук О.В., Иванова В.А., Иго-нина Л.Л., Касатова А.Д., Краюхина Г.А., Лившица В.Н., Лимитовского М.А., Маренко М.Л., Римера М. Ю., Рудыка Н.Б., Садчикова И.А., Смоляка С.А., Сергеева И.В., Стешина А.И., Чистова Л.М., Шопенко Д.В. и др.

Среди зарубежных исследователей можно отметить работы Брейли Р., Бромвича М., Грэхэма Дж. Р., Коупленда Т., Майерса С., Миллера М, Модильяни Ф., Харви К. Р., Холта Р. Ченг Ф. Ли и др.

Анализ монографической и периодической литературы по направлению диссертационного исследования показал, что недостаточно внимания уделяется согласованию параметров схем финансирования с экономическими параметрами проекта.

Цель и задачи исследования. Целью диссертационной работы является совершенствование методов формирования схемы финансирования инвестиционных проектов

В соответствии с целью были поставлены следующие задачи: заа Уточнить понятие схема финансирования инвестиционного проекта;

4

з Провести анализ существующих теоретических концепций и методов формирования схем финансирования;

з Провести анализ текущих тенденций развития процессов финансирования инвестиционных проектов промышленности;

з Провести исследование сочетания параметров проекта с параметрами заемной схемы финансирования, которое обеспечивает эффективность проекта, необходимую для ликвидности (финансовой реализуемости) проекта;

з Разработать алгоритм обоснования соответствия параметров инвестиционного проекта и параметров схем финансирования в целях обеспечения одновременно эффективности и ликвидности инвестиционного проекта;

заа Выявить сочетание ключевых параметров инвестиционных проектов и чистых схем финансирования (долевого, кредитного и лизингового финансирования),а обеспечивающиха тождественностьа экономических последствий использования: заа акционерного финансирования и кредита; заа акционерного финансирования и лизинга; заа кредита и лизинга.

з Разработать методику сравнительного анализа экономических последствий использования схем финансирования.

Объектом исследования является предприятие, функционирующее в рыночных условиях.

Предметом исследования являются методы формирования схем финансирования инвестиционных проектов.

Теоретической и методологической основой диссертации послужили труды отечественных и зарубежных исследователей, посвященные финансированию инвестиционной деятельности предприятия, а также основные положения современной теории финансов. В работе использованы монографии, брошюры, статьи в научных сборниках по вопросам, рассматриваемым в диссертации.

В процессе исследования были использованы методы статистических испытаний, сравнительного анализа, экспертного отбора.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Анализ литературных источников показал, что понятие схема финансирования очень часто упоминается, но, как правило, не дается четкого определения.

В рамках диссертационного исследования под схемой финансирования понимается способ привлечения инвестиционных ресурсов, необходимых для осуществления инвестиционного проекта.

Рассматриваются два типа схем финансирования:

з чистые схемы финансировании, под которыми понимается использования одного способа привлечения инвестиционных ресурсов;

5

з комбинированные или смешанные схемы финансирования, т.е. используются несколько способов привлечения инвестиционных ресурсов.

Традиционно выделяют следующие базовые чистые схемы финансирования: собственное финансирование, долевое финансирование, долговое или заемное финансирование, включающие кредитное финансирование, финансирование за счет облигационного займа, лизинговое финансирование. Кроме базовых чистых схем финансирования используются разнообразные однородные схемы финансирования, например, привилегированные акции, конвертируемые облигации.

Анализ существующих тенденций процесса финансирования инвестиционных проектов выявил, что на практике широко используются смешанные схемы финансирования. Соотношение долей чистых схем финансирования постоянны только в рамках определенного среднесрочного периода, а в долгосрочном периоде доли меняются, т.е. структура схем финансирования эволюционирует.

В России параллельно развивается фондовый рынок и банковская система, в финансировании инвестиционных проектов растет роль фондового рынка. Это является одним из подтверждений того, что российская экономика начинает встраиваться в общую тенденцию развития финансовых систем развитых стран.

Формирование схемы финансирования сопряжены с решением нескольких проблем:

согласование экономических интересов участников схем финанси

рования между собой;

согласование экономических интересов участников схем финанси

рования, формализованных в параметрах схем финансирования, с

параметрами проекта с целью обеспечения ликвидности проекта;

формализация экономических последствий использования той или

иной схемы финансирования.

Решая первую проблему необходимо определить роль каждого участника в финансировании проекта, формализовать интересы каждого участника, так чтобы они не были взаимоисключающими, и определить очередность действий при решении спорных ситуаций (или очередность требований относительно друг друга).

Согласование интересов участников схемы финансирования должно сочетаться с одновременной оценкой достаточности экономического потенциала проекта для удовлетворения экономических интересов всех участников схем финансирования. Участие в проекте должно быть экономически эффективным для всех участников схемы финансирования.

Кроме удовлетворения экономических интересов участников схемы финансирования проект в целом должен быть ликвидным (финансово реализуемым), т.е. способным полностью и своевременно выполнять свои платежные обязательства (рисунок 1). Иными словами, денежный поток от операционной

Использование любой схемы финансирования вызывает разнообразные экономические последствия. Формализация экономических последствий использования той или иной схемы финансирования является самостоятельной сложной задачей. Тем не менее, осознанное формирование схемы финансирования (в особенности смешанной схемы финансирования) не возможно без решения этой задачи.

В диссертации внимание было сосредоточено на решении последних двух проблем.

В диссертационном исследовании был проведен анализ теоретических концепций, рассматривающих закономерности формирования схем финансирования. Результаты анализа представлены в таблице 1. Рассмотренные концепции структурируют закономерности формирования схем финансирования инвестиционных проектов, но не являются непосредственной методической основой для разработки практического инструментария формирования схем финансирования, поскольку

- или основываются на чрезвычайно жестких предположениях;

- или предполагают систематическую оценку уровня параметров, которая не возможна в реальных деловых условиях.

- или направлены на решения отдельных конфликтных проблем.

Кроме того, в различных трудах отечественных и зарубежных авторов

представлены разрозненные методы формирования схем финансирования, которые несвязанны с теоретическими концепциями.

7

Таблица 1.

Теоретические концепции формирования схем финансирования

Теоретические концепции формирования схем финансирования |

Содержание концепции формирования схемы финансирования |

Возможность использования для формирования схем финансирования на практике |

Теория Миллера и Модильяни |

На стоимость капитала не влияет структура капитала, т.е. стоимость компании не зависит от источников финансирования. |

Данная теория решает задачу формирования схемы финансирования в условиях совершенного рынка. Однако не применима на практике, поскольку совершенных рынков нет в реальности. |

Теория стационарного соотношения |

Достижение максимальной стоимости компании возможно при оптимальной структуре капитала. Корпорация имеет такой удельный вес долга, при котором приведенная стоимость налогового щита полностью покрывается приведенной стоимостью ожидаемых издержек банкротства. |

Данная теория в принципе решает задачу формирования схемы финансирования. Однако на практике применение теории затруднительно, так как для каждой доли долга в общем капитале необходимо определять издержки банкротства. Также весьма затруднительно оценить косвенные издержки банкротства. |

Теория иерархий |

Корпорация в первую очередь использует собственные средства для финансирования проектов, потом проводит эмиссию облигаций, затем (в случае необходимости) эмиссию гибридных ценных бумаг, таких как конвертируемые облигации и или привилегированные акции, и только в крайнем случаи эмиссию акций. |

Описывает последовательность набора чистых схем финансирования в смешанной схеме финансирования проекта. Является наиболее приемлемой теорией на практике. Однако выбор схемы финансирования основывается не на параметрах проекта и схем финансирования, а на безопасности и финансовой независимости корпорации. |

Теория ассиметричной информации |

Корпорация в первую очередь проводит эмиссию облигаций, затем (в случае необходимости) эмиссию гибридных ценных бумаг, таких как конвертируемые облигации и/или привилегированные акции, и только в крайнем случаи эмиссию акций. |

Аналогично с теорией иерархий, только выбор схемы финансирования основывается на реакции рынка, инвесторов и рискованности не получения требуемых инвестиций. |

Теория агентских издержек |

Обременить корпорацию корпоративными долгами или заменить долевой капитал долговым - что позволит более эффективно использовать денежный поток, не растрачивать свободные денежные потоки, проводить эффективные проекты. |

Данная теория не решает задачи, а разрешает агентские конфликты. |

Теория корпоративного контроля |

При увеличении долговых источников увеличивается вероятность отказа от поглощения этой корпорации. |

Данная теория не решает задачи, а решает проблему враждебных поглощений. |

Анализ данных методов позволяет сделать вывод, что существующие

разрозненные методы решают вопрос частично и имеют узкое применение и направление. Не предлагается единого алгоритма, описывающего процесс формирования схемы финансирования.

Общий анализ теоретических концепций и методов выявил тот факт, что не рассматривается этап увязки, согласования параметров схем финансирования с параметрами проекта, т.е. считается, что проект является ликвидным при любых рассматриваемых схемах финансирования.

8

Между тем этап согласования параметров схем финансирования с параметрами проекта является важнейшим элементом процесса формирования и выбора схемы финансирования. Именно он обеспечивает принятия схемы финансирования, т.е. принятие решения об осуществлении инвестиционного проекта.

В связи с этим проведено исследование сочетания параметров проекта с параметрами заемной схемы финансирования, которое обеспечивает эффективность проекта, необходимую для ликвидности проекта. Концепция построения исследования представлена на рисунке 2.

Критерием согласованности параметров схем финансирования и проекта является обеспечения ликвидности проекта. Ликвидность проекта достигается, когда расчетная эффективность проекта совпадает с эффективностью проекта, необходимой для обеспечения ликвидности проекта в рамках принятой схемы финансирования (рисунок 3).

Ключевым результатом исследования стало обоснование уровня эффективности проекта, необходимого для обеспечения ликвидности проекта (далее - минимальная эффективность проекта) при различных параметрах схемы финансирования (период погашения займа, процент по займу) и параметрах проекта (период экономической жизни проекта, процент по альтернативным вложениям).

В результате был получен большой массив значений минимальной эффективности проекта в зависимости от выбранных исходных данных (параметров схемы финансирования и проекта), который не представляется возможным представить в автореферате. Поэтому представим таблицу значений возврата инвестиций, при котором проект является ликвидным (см. таблицу 2).

Таблица 2.

Период возврата инвестиций

Период погашения займа, лет |

Процент по займу |

||||

10% |

15% |

20% |

25% |

30% |

|

3 |

2,49 |

2,28 |

2,11 |

1,95 |

1,82 |

4 |

3,17 |

2,85 |

2,59 |

2,36 |

2,17 |

5 |

3,79 |

3,35 |

2,99 |

2,69 |

2,44 |

6 |

4,36 |

3,78 |

3,33 |

2,95 |

2,64 |

7 |

4,87 |

4,16 |

3,60 |

3,16 |

2,80 |

8 |

5,33 |

4,49 |

3,84 |

3,33 |

2,92 |

9 |

5,76 |

4,77 |

4,03 |

3,46 |

3,02 |

10 |

6,14 |

5,02 |

4,19 |

3,57 |

3,09 |

Период возврата инвестиций |

|||||

Согласно таблице 2, проект, использующий долговое финансирование с периодом погашения займа 5 лет, должен иметь период возврата инвестиций от 2,4 года до 3,8 года, и чем больше процент по кредиту, тем жестче период возврата, а для 4 лет - период возврата инвестиций сокращается от 2 лет до 3 лет.

иквидности проекта

10 |

Рисунок 3. Определение ликвидности проекта

Еще одним результатом исследования стало возможность разработки методики определения минимальной эффективности проекта, удовлетворяющей платежные требования участников заемной схемы финансирования, на основании выявленной зависимости значений эффективности проекта от параметров схемы финансирования и проекта.

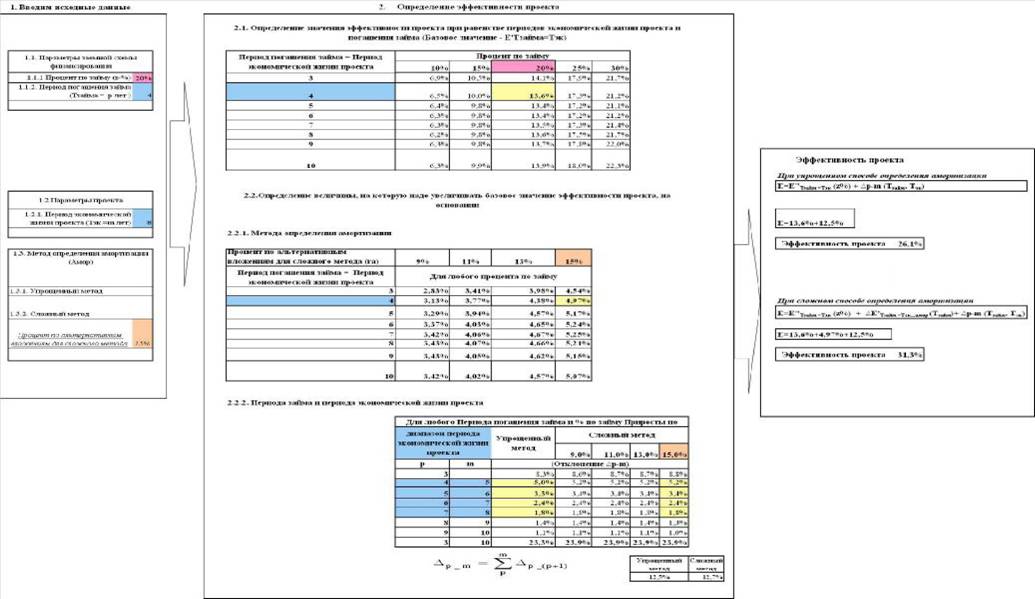

Алгоритм методики представлен на рисунке 4, пример расчета на рисунке 5.

Алгоритм определения эффективности проекта, обеспечивающий выполнение требований участников заемной схемы финансирования, используемый в исследовании, является частным случаем.

В рамках диссертационного исследования был разработан аналогичный алгоритм, применимый для любой схемы финансирования (не только для заемной схемы финансирования). Данный алгоритм включает в себя алгоритм формализации платежных требований участников схемы финансировании, для определения эффективности проекта, обеспечивающей ликвидность проекта.

Для повышения информационной прозрачности сделано предположение, что денежный поток проекта и требования участников схемы финансирования являются равными по годам, а инвестиции единовременны. Однако алгоритм может быть модифицирован для проектов с неравномерным денежным потоком и требованиями участников схемы финансирования. Для этого был разработан механизм усреднения денежного потока проекта и требований участников схемы финансирования, и приведения разновременных инвестиций к одному моменту времени.

финансирования

Также разработанный алгоритм является частью алгоритма соотнесения расчетной эффективности проекта с эффективностью проекта, удовлетворяющей платежные требования участников схемы финансирования (далее - алгоритм определения ликвидность проекта), которые в свою очередь являются частью метода формирования схемы финансирования (рисунок 6). Взаимосвязь алгоритмов представлена на рисунке 7.

Как видно из рисунка 6, если проект неликвиден, то это еще не значит, что схема финансирования не приемлема. Возможно проведение взаимоувязанной корректировки параметров схемы финансирования и проекта.

Алгоритм определения эффективности проекта, обеспечивающей ликвидность проекта, позволяет производить расчеты от обратного, т.е. при заданных параметрах схемы финансирования определяется минимально-необходимая эффективность проекта, на основании которой проводится обратный расчет, определяющий какие значения параметров проекта необходимы для достижения данной эффективности проекта (и наоборот).

Для решения третьей проблемы формирования схемы финансирования - формализации экономических последствий использования той или иной схемы финансирования было проведено исследование относительного уровня экономических последствий, возникающих в рамках чистых схем финансирования (долевого, кредитного и лизингового финансирования).

В рамках исследования было проведено:

1. Определение экономических последствий чистых схем финансирования.

Полученные результаты показывают, как параметры схемы финансирования и их налоговые последствия влияют на размер денежного потока проекта в период кредитования и в период экономической жизни.

|

12 |

Рисунок 5. Пример работы методики определения минимальной эффективности проекта, обеспечивающий выполнение требований участников заемной схеме финансирования

|

13 |

Рисунок 6. Алгоритм метода формирования схемы финансирования инвестиционного проекта

14

Алгоритм формализации требований участников схемы финансировании |

Алгоритм соотнесения эффективности

JZL |

проекта с эффективностью проекта,

Метод формирования схемы финансирования |

обеспечивающий выполнения

Алгоритм определения эффективности проекта, обеспечивающий иквидность проекта |

требований участников схемы

финансирования

(Алгоритм определения ликвидности

проекта)

Рисунок 7. Взаимосвязь алгоритмов и метода формирования схемы финансирования. В рамках исследования рассматривались чистые схемы финансирования, поскольку при анализе смешанных схем финансировании трудно выделить влияние отдельных факторов на результирующий параметр проекта.

- Выявление факторов, т.е. что является существенным при определении экономических последствий.

- Определение параметров чистых схемы финансирования, при которых экономические последствия использования той или иной схемы финансирования тождественны для финансирования проекта.

В качестве параметров схемы финансирования, определяющих тождественность экономических последствий, рассматривались: процентная ставка по кредиту, лизинговый процент, и процент, требуемый акционерами на вложенный капитал. Результаты предельного уровня процентных ставок приведены в таблице 3.

Таблица 3

Предельные величины процентных ставок, определяющих тождественность экономических последствий схем финансирования для различных расчетных периодов

№ |

Схема финансирования |

Период кредитования |

Период экономической жизни проекта |

||

Без учета фактора времени |

С учетом фактора времени |

Без учета фактора времени |

С учетом фактора времени |

||

1 |

изинг (20% годовых) |

||||

Кредит |

6,1% |

8,2% |

10,7% |

9,7% |

|

Акционерное инвестирование |

х |

х |

1,68% |

2,41% |

|

2 |

Кредит (13% годовых) |

||||

изинг |

27,6% |

25,3% |

22,6% |

23,6% |

|

Акционерное инвестирование |

х |

х |

2,06% |

3,25% |

|

3 |

Акционерное инвестирование (21% годовых) |

х |

х |

||

Кредит |

х |

х |

112,3% |

75,3% |

|

изинг |

х |

х |

136,3% |

93,9% |

|

Например, видно, что лизинг с 20% годовых, без первоначального платежа, соответствует кредиту с 6,1% годовых, учитывая затраты в рамках периода кредитования, равного в исследовании трем годам. Если же учитывать весь пе-

15

риод экономической жизни проекта, равного десяти годам, то кредитная ставка повышается и составляет 10,7%.

Результаты исследования подтвердили, что при сопоставимом уровне финансового и деловых рисков выгоднее использовать заемное финансирования даже при высоких процентных ставках.

В рамках исследования была разработана методика сравнительного анализа экономических последствий использования схем финансирования, алгоритм которого представлен на рисунке 8. Данный алгоритм применим как для сравнения чистых, так и смешанных схем финансирования.

3.а НАУЧНАЯ НОВИЗНА И ПРАКТИЧЕСКАЯ ЗНАЧИМОСТЬ ПОЛУ

ЧЕННЫХ РЕЗУЛЬТАТОВ

Научная новизна диссертационной работы заключается в следующем:

- уточнено понятие схема финансирования инвестиционного проекта;

- разработан метод формирования схемы финансирования инвестиционного проекта, основанный на согласовании параметров инвестиционного проекта и параметров схем финансирования в целях обеспечения одновременно эффективности и ликвидности инвестиционного проекта;

- разработана методика определения минимальной эффективности проекта, обеспечивающая выполнение требований участников заемной схеме финансирования;

- выявлена система факторов, определяющих относительный уровень экономических последствий использования:

з акционерного финансирования и кредита; з акционерного финансирования и лизинга; з кредита и лизинга.

- разработана методика сравнительного анализа экономических последствий использования заемной и лизинговой схем финансирования инвестиционных проектов;

- разработана методика сравнительного анализа экономических последствий использования схем финансирования.

4. СТРУКТУРА ДИССЕРТАЦИОННОЙ РАБОТЫ

Диссертация состоит из введения, трех глав, девяти параграфов, заключения, списка литературы и приложений.

Во введении обоснована актуальность темы диссертации, сформулированы цели и задачи исследования.

В первой главе рассмотрены понятие схемы финансирования, источник финансирования, инвестиционный проект, участники инвестиционного проекта, существующие чистые схемы финансирования, а также тенденции финансирования реальных инвестиций; выявлены ключевые проблемы формирования схем финансирования инвестиционных проектов, определены направления их решения.

16

1 шаг

1.1. Определение исходных данных, определяемых параметрами схемы финансирования и |

||||||

параметрами проекта |

||||||

Кредитная схема финансирования Процент по кредиту Период кредитования Графи к п огашен и я до га и уп лата процента по нему |

изинговая схема финансирования Лизинговые платежи Первоначальный платеж Период лизингового договора График выплаты лизинговых платежей |

Долевая схема финансирования Уровень дохода, требуемый акционерами |

||||

Период экономической жизни проекта |

||||||

Сумма инвестиций |

||||||

1.2. Определение статей явных затрат, не учитывающие параметрами схем финансирования 1.3. Определение основных положений, необходимые для расчета налоговых последствий

2 шаг Формализация статей неявных затрат финансирования и их определение

3 шаг

Расчет явных затрат, определяемые исходными данными

и основными положениями,

возникшие при использовании схем финансировании,

отдельно от друг друга

4 шаг

Определение размера прибыли из расчета погашения из нее

t Долга по кредиту

Сверхнормативных процентов по кредиту

Дивидендов акционерам

t Неявных затрат

5 шаг

Планирование выручки для каждой схемы финансирования, исходя из минимального

налогообложения, а именно налога на прибыль.

6 шаг

Создание равных, сопоставимых условий для сравнения, через тождественность

выручки для всех схем финансирования, по приведенной ниже формуле.

Выручкаt = Max(Выручка кредит t; Выручка лизинг t; Выручка дол. фин. t)

7 шаг Выявление экономических последствий в сопоставимых условиях

8 шаг Сравнение полученных экономических последствий

9 шаг

Определение тождественных экономических последствий через определения параметра

схем финансирования, процентной ставки

Рисунок 8. Алгоритм методики сравнительного анализа экономических последствий использования схем финансирования.

17

Вторая глава посвящена анализу существующих концепций и методов финансирования инвестиционных проектов. Проведено исследование соотношения параметров проекта с параметрами заемной схемы финансирования, обеспечивающего эффективность проекта, необходимую для ликвидности проекта. Также проведено исследование относительного уровня экономических последствий, возникающих в рамках чистых схем финансирования (долевого, кредитного и лизингового финансирования).

В третьей главе разработан алгоритм определения эффективности проекта, обеспечивающей ликвидность проекта; алгоритм соотнесения расчетной эффективности проекта с эффективностью проекта, удовлетворяющей требованиям участников схемы финансирования; метод формирования схемы финансирования. Разработан алгоритм методики сравнительного анализа экономических последствий использования схем финансирования.

В заключение изложены основные выводы, полученные в результате проведенного данного исследования.

Практическая значимость диссертационного исследования состоит в том, что предлагаемый метод формирования схемы финансирования может быть использован для решения задач по формированию схемы финансирования инвестиционных проектов в реальных условиях хозяйствования. Методика сравнительного анализа экономических последствий использования схем финансирования не только формализует экономические последствия, но и позволяет определять уровень ключевых факторов, обеспечивающих тождественность экономических последствий.

5. АПРОБАЦИЯ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ И ОПУБЛИКОВАННЫЕ РАБОТЫ

Основные положения диссертационной работы докладывались автором на научно-практических конференциях и семинарах в Санкт-Петербургском государственном инженерно-экономическом университете и МГУ им. М.В. Ломоносова.

Отдельные материалы диссертационной работы используются при подготовке аналитических продуктов в консалтинговой компании ООО Эккона-консалтинг.

Основные положения исследования отражены в 4 опубликованных работах.

Публикации по теме диссертационного исследования:

1. Скоринкина П.С. Источники финансирования технологического перевооружения промышленных предприятий Санкт-Петербурга. // Менеджмент и экономика в творчестве молодых исследователей ИНЖЭКОН-2004. VII научн.-практ. Конф. Студ. И асп. СПбГИЭУ 20,21 апр. 2004 г.: Тез. Докл./ Ред. Кол.: Б.М. Генкин (отв. ред.) и др. - СПб.: СПбГИЭУ, 2004 - 0,1 п.л.

18

- Скоринкина П.С. Рассмотрение поведения затрат при сравнении двух источников финансирования. // Менеджмент и экономика в творчестве молодых исследователей ИНЖЭКОН-2005. VIII научн.-практ. Конф. Студ. И асп. СПбГИЭУ 19, 20 апр. 2005 г.: Тез. Докл./ Ред. Кол.: Б.М. Генкин (отв. ред.) и др. - СПб.: СПбГИЭУ, 2005 - 0,1 п.л.

- Скоринкина П.С. Рассмотрение поведения затрат при сравнении двух источников финансирования (лизинг и кредит). // Ломоносов 2005: Международная конференция студентов, аспирантов и молодых ученных, МГУ им. М.В. Ломоносова, 12-15 апреля 2005 г. Сборник тезисов. Том 1/ Гл. ред. В.Н.Сидоренко. - М.: Издательство МГУ, 2005. - 0,25 п.л.

- Скоринкина П.С. Определение минимального коэффициента экономической эффективности инвестиций в условиях заемном финансировании // Журнал Вестник ИНЖЭКОНа, № 2 (11). - СПб.: СПбГИЭУ, 2006. - 0,25 п.л.

Авторефераты по темам >>

Авторефераты по экономике