Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Организационно-финансовый механизм регионального бюджетного планирования: теория, практика, пути развития

Автореферат докторской диссертации по экономике

|

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТА

СКАЧАТЬ ОРИГИНАЛ ДОКУМЕНТАУДИНОВА ЮЛИЯ ВЯЧЕСЛАВОВНА

ОРГАНИЗАЦИОННО-ФИНАНСОВЫЙ аМЕХАНИЗМ РЕГИОНАЛЬНОГО аБЮДЖЕТНОГО аПЛАНИРОВАНИЯ: ТЕОРИЯ, аПРАКТИКА, аПУТИ аРАЗВИТИЯ

Специальность 08.00.10 -а Финансы, денежное обращение и кредит

А В Т О Р Е Ф Е Р А Т

диссертации на соискание ученой степени

доктора экономических наук

Санкт-Петербург

2011

Работа выполнена на кафедре финансов и банковского дела в ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет.

Научный консультант Ц |

Заслуженный деятель науки РФ, доктор экономических наук, профессор Гончарук Ольга Васильевна |

Официальные оппоненты: |

доктор экономических наук, профессор Скобелева Инна Петровна доктор экономических наук, профессор Соколов Борис Иванович доктор экономических наук, профессор Ходачек Владислав Михайлович |

Ведущая организация - |

ФГБОУ ВПО лСанкт-Петербургский государственный университет экономики и финансов |

Защита состоится л27 декабря 2011 года в 11:00 часов на заседании диссертационного совета Д 212.219.04 при ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д.27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., д. 103-а.

Автореферат разосланаа л________аа ноябряаа 2011а года.

Ученый секретарь

диссертационного совета,

доктор экономических наук, профессор аВ.Н. Рыбина

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Обеспечение устойчивого поступательного развития государства зависит от эффективности бюджетной политики, которая должна быть направлена на повышение результативности государственных расходов и улучшение качества и доступности государственных услуг. В процессе планирования и исполнения бюджета решается основная задача экономики - получение максимальнного объема благ в условиях ограниченности ресурсов, а рациональные объемы и их соотношение являются действенным рычагом влияния на экономику, так как, формируя приоритеты и структуру бюджетных расходов, государство реализует выработанную политику социально-экономического развития.

В Российской Федерации приоритетным направлением развития бюджетной системы является переход к программному бюджету, при этом начало активной фазы внедрения принципов бюджетирования, ориентированного на результат, совпало во временном периоде с мировым финансово-экономическим кризисом, что стало главным препятствием и проблемой реализации финансово-бюджетных механизмов. В этих условиях возникает необходимость разработки новых подходов к организации и построению результативной системы бюджетного планирования, а также к моделированию процессов развития общественных финансов с учетом влияния факторов внешней среды.

Современный этап развития бюджетной системы Российской Федерации характеризуется стабилизацией основных показателей: по итогам 2010 г. по сравнению с 2009 г. был отмечен рост ВВП на 4%, замедление темпов инфляции до 8,8%, сокращение дефицита федерального бюджета на 44%. В то же время на региональном уровне наблюдается обратная тенденция - количество дефицитных бюджетов субъектов федерации увеличивается: в 2008 г. таких бюджетов было 37, в 2009 г. - 57, а в 2010 г. - 63; суммарный дефицит бюджетов субъектов Российской Федерации в 2010 г. составил в целом 176 млрд. руб. При этом в связи с сокращением источников доходов бюджетов во многих регионах были уменьшены бюджетные расходы, что привело к стагнации и увеличению расхождений в системе бюджетного планирования между целевыми показателями и результатами использования бюджетных средств.

Складывающиеся тенденции основных бюджетных показателей регионального развития свидетельствуют о том, что управление бюджетными ресурсами на субфедеральном уровне не соответствует требованиям эффективного развития государства, а степень разработанности инструментов и механизмов на региональном уровне значительно ниже, чем на федеральном. Так, в июне 2010 г. Правительство Российской Федерации утвердило федеральную программу по повышению эффективности бюджетных расходов до 2012 г., в которой органам государственного управления субъектов Российской Федерации рекомендовано разработать и реализовать аналогичные региональные программы. Вместе с тем, по состоянию на июнь 2011 г. утверждены и опубликованы только 23 (28%) региональные программы повышения эффективности бюджетных расходов. Основой разработки таких программ является реализация принципа программно-целевого формирования бюджетов, ориентированного на конечный результат. С этой целью на федеральном уровне подготовлен перечень из 41 государственной программы, которые с 2012 г. должны заменить действующие федеральные целевые программы, что в условиях значительного объема межбюджетных отношений обусловливает необходимость разработки соответствующих механизмов и программных документов и на региональном уровне.

Таким образом, в условиях неравномерности развития бюджетных механизмов в территориальном аспекте необходима реализация комплексного подхода к формированию показателей развития региональных систем бюджетного планирования, а также научно-методологическое и практическое обоснование организационно-финансовых механизмов бюджетного планирования и выработка путей их развития, что определяет выбор темы и актуальность диссертационного исследования.

Степень разработанности научной проблемы. Исследование проблем управления государственными финансами является одним из основных направлений экономической и финансовой теории. Проблемам теоретического и практического обоснования функционирования системы общественных финансов, исследованию причин, закономерностей и механизмов их развития посвящены классические и современные труды таких зарубежных ученых, как Э. Аткинсон, Дж. Кейнс, Р. Коуз, А. Маршалл, Р. Масгрейв, Д. Норт, В. Ойкен, У. Оутс, Д. Рикардо, Дж. Робинсон, ааП. Самуэльсон, А. Смит, Дж. Стиглиц, Ч. Тибу, И?. Шумпетер и др.

Общие вопросы теории общественных благ, исследование современных процессов в сфере социально-экономической и бюджетной политики России, анализ системы плановых показателей финансово-экономического развития представлены в работах современных российских ученых: Л.И. Абалкина, А.Г. Аганбегяна, Е.М. Бухвальда, С.Ю. Глазьева, В.П. Горегляда, А.М. Година, О.В. Гончарук, А.Г. Гранберга, А.Г. Грязновой, А.Н. Илларионова, Г.Б. Клеи?нера, И.К. Комарова, Ю.И. Любимцева, С.Н. Рябухина, В.К. Сенчагова, Б.И. Соколова, В.М. Ходачека, С.А. Шахрая, Л.И. Якобсона, Ю.В. Яковца, Е.Г. Ясина и др.

Важное значение для изучения системы управления бюджетными ресурсами с учетом региональной составляющей в условиях реформирования бюджетного процесса имеют публикации таких ученых и специалистов, как: А.М. Бабич, А.М. Бирман, О.В. Врублевская, Л.А. Дробозина, Н.Г. Иванова, Л.Л. Игонина, А.Г. Игудин, В.А. Кабашкин, В.В. Климанов, Т.М. Ковалева, Л.Н. Красавина, А.Л. Кудрин, С.Е. Ларина, В.Н. Лексин,а И.Н. Мысляева, В.Г. Пансков, А.Ф. Пенкин, Г.Б. Поляк, В.М. Родионова, М.В. Романовский, Б.М. Сабанти, И.П. Скобелева, А.В. Улюкаев, ааМ.И. Яндиев и др. Отдельные вопросы внедрения программного бюджетного планирования рассматриваются в работах ученых-практиков А.М. Лаврова и А.Г. Силуанова.

Переход к бюджетированию, ориентированному на результат, и внедрению принципа программно-целевого планирования обусловили необходимость исследования совершенно новых для России форм, методов и механизмов бюджетного планирования. В то же время не получил должного развития комплексный подход к исследованию проблем регионального развития системы программного бюджетирования, многие вопросы, обусловленные характером организационно-экономических и финансово-бюджетных отношений в системе среднесрочного планирования до настоящего времени остаются нерешенными или носят дискуссионный характер. Таким образом, недостаточная разработанность теоретических и методологических положений, их высокая практическая значимость обусловили выбор предмета, объекта, цели и задач исследования.

Цель и задачи диссертационного исследования. Целью диссертационного исследования является теоретическое обоснование форм и методов организации регионального бюджетного планирования и разработка методологических основ формирования и развития организационно-финансового механизма бюджетного планирования на региональном уровне.

В соответствии с поставленной целью в диссертационной работе сформулированы и обоснованы следующие задачи:

выявить и систематизировать современные проблемы и тенденции формирования и развития бюджетных отношений в Российской Федерации в контексте структуризации и систематизации реализуемых механизмов и инструментов бюджетирования, ориентированного на результат;

обобщить зарубежный опыт реализации механизмов бюджетного планирования в увязке со стратегическими задачами развития государства и его территориальных образований;

обобщить теоретические и методические основы управления региональными бюджетами в условиях удлинения горизонтов стратегического планирования;

на основе анализа показателей результативности и эффективности использования бюджетных средств разработать методические основы оценки функционирования региональных систем бюджетного планирования, выявить оптимально допустимые параметры отклонения фактических показателей от плановых и обосновать направления развития подходов к выбору инструментов бюджетирования;

систематизировать особенности бюджетных механизмов управления государственными ресурсами на разных уровнях бюджетной системы, аргументировать целесообразность внедрения адаптационных показателей формирования и развития методов, моделей и инструментов бюджетной политики на субфедеральном уровне с учетом дифференцированности ресурсного потенциала территорий;

обосновать направления развития теории и методологии регионального бюджетного планирования, выявить функциональные зависимости и систематизировать факторы влияния эффективности бюджетных механизмов на развитие финансового сектора региона в целом;

выявить и обосновать институциональные механизмы повышения эффективности планирования региональных бюджетных ресурсов путем формализации качественных и количественных показателей оценки деятельности органов государственного управления и введения системы мониторинга их результативности;

раскрыть методологические основы программно-целевого бюджетирования на региональном уровне, сформировать предложения по совершенствованию организационно-финансового и правового обеспечения формирования и реализации региональных программ, разработать способ адаптации предлагаемых мероприятий к условиям и требованиям эффективного развития территориальных образований;

разработать концепцию развития регионального бюджетного планирования и обосновать организационно-финансовый механизм ее реализации.

Предметом исследования является теория и методология организационно-финансовых отношений, возникающих в процессе осуществления бюджетного планирования.

Объектом исследования являются органы государственного и муниципального управления, учреждения и организации, обладающие бюджетными полномочиями.

Теоретическую и методологическую основу диссертационной работы составили фундаментальные и прикладные научные исследования ведущих отечественных и зарубежных ученых в области теории финансов, региональной экономики, бюджетных отношений, связанных с изучением и обоснованием финансово-экономических процессов управления государственными и муниципальными финансами.

Для обоснования результатов работы в диссертации использованы общенаучные методы исследования, такие как: диалектический, статистический, системного анализа, экономического анализа, сравнительного анализа, дедукции, индукции, экономико-математического моделирования, экспертных оценок.

Информационной базой исследования послужили законодательные и нормативные акты Российской Федерации, в том числе федеральные законы, указы Президента Российской Федерации, распоряжения Правительства РФ; стратегии и основные направления бюджетной политики Министерства финансов РФ; концепции и прогнозы социально-экономического развития Министерства экономического развития РФ; аналитические доклады и материалы мониторингов Министерства регионального развития РФ; статистические данные Федеральной службы государственной статистики, отчетные и аналитические материалы Счетной палаты РФ, Центрального банка РФ; нормативные правовые акты региональных органов власти; научно-исследовательские разработки; информационно-аналитические и обзорные материалы общероссийских и региональных научных конференций, публикации в общеэкономических и финансовых периодических изданиях по исследуемой проблематике, Интернет-ресурсы.

Научная новизна диссертационного исследования заключается в комплексном решении крупной народнохозяйственной проблемы - разработаны теоретические и методические основы формирования организационно-финансового механизма регионального бюджетного планирования, что обеспечивает развитие системы управления государственными финансами в территориальном аспекте.

Наиболее существенные результаты диссертационного исследования и их научная новизна заключаются в следующем:

систематизированы и развиты положения теории бюджетирования, ориентированного на результат: обобщены основные этапы и принципы его внедрения в Российской Федерации, определены цели, задачи, объекты и инструменты реализации результативной модели управления бюджетными ресурсами, обоснована необходимость формализованного подхода к анализу результатов внедрения среднесрочного бюджетного планирования на основе выявления зон ответственности органов управления всех уровней для обеспечения оперативного воздействия на возникающие отклонения, связанные с изменениями показателей и индикаторов результативности бюджетных расходов. Разработаны сценарии развития организационно-финансовых механизмов бюджетного планирования в условиях удлинения горизонтов стратегического планирования;

разработаны методические положения и комплекс методик формирования качественных и количественных показателей оказания государственных услуг путем стандартизации основных показателей оказания государственной услуги на основе оценки исполнения государственных функций с учетом индикаторов удовлетворенности потребителей государственных услуг. Применение данного комплекса методик позволяет реализовывать финансовые механизмы, стимулирующие государственные учреждения к повышению качества оказания государственных услуг и совершенствованию порядка определения их стоимости;

разработаны методические положения по формированию организационно-финансовых основ государственного финансового контроля, включающие в себя: разработку и внедрение единых стандартов, систематизацию организационных и функциональных показателей определения степени независимости органов государственного финансового контроля, формализацию критериальных показателей оценки компетентности контролирующих органов, определение специфики организации финансового контроля на региональном уровне; предложены направления оптимизации функций и структуры системы государственного финансового контроля путем включения в систему принципов сетевого и проектного управления наряду с реализацией принципа иерархичности, что будет способствовать адаптации системы взаимодействия контрольных органов при осуществлении бюджетного планирования в условиях перехода на программные методы формирования бюджетов;

разработаны методические основы организации межбюджетного взаимодействия на региональном уровне, включающие в себя внедрение новых механизмов взаимодействия субъектов бюджетного планирования, направленных на снижение уровня воздействия федерального центра на функционирование субфедеральных органов управления; формализован порядок разграничения расходных полномочий и распределения доходных источников путем реализации выравнивающей и стимулирующей функций межбюджетных отношений с целью снижения диспропорций в структуре материального производства регионов;

обоснованы направления совершенствования информационного обеспечения процесса бюджетного планирования и разработаны концептуальные основы формирования эффективной информационно-технологической платформы, включающие в себя развитие единой интегрированной системы управления общественными финансами, структуризацию информационных потоков, введение стандартизированной системы бюджетных индикаторов, что позволит обеспечить оптимально допустимый уровень открытости и прозрачности бюджетных процедур;

разработаны и обоснованы методологические основы формирования бюджетных механизмов в системе среднесрочного планирования путем внедрения показателей, учитывающих ключевые параметры социально-экономического развития субъекта Российской Федерации и его бюджетно-ресурсную обеспеченность, включающих в себя: принципы разделения полномочий в сфере доходов и расходов, оценку параметров бюджетного потенциала, нормативное правовое регулирование системы бюджетного планирования, разработку направлений децентрализации бюджетных полномочий участников бюджетного процесса, координацию долгосрочного стратегического и среднесрочного бюджетного планирования;

разработаны методические положения по совершенствованию механизмов оценки эффективности бюджетных расходов, принципиально отличающиеся от действующих подходов выделением критериальных показателей по каждой группе и направлению использования бюджетных средств на основе определения индикаторов и измеримых параметров результатов деятельности публично-правовых образований субъекта Российской Федерации. Предложенная методика основана на реализации механизмов мониторинга и корректировки показателей бюджетной эффективности, что позволяет повысить степень реалистичности плановых показателей, а также обеспечить достоверность прогнозируемых результатов и конечных эффектов использования бюджетных средств;

разработана концепция развития регионального бюджетного планирования, включающая в себя реструктуризацию организационных отношений субъектов планирования, модернизацию системных индикаторов рационального и результативного распределения и использования бюджетных ресурсов региона, введение новых механизмов разработки и внедрения показателей эффективности управления бюджетными средствами, формирование направлений совершенствования и путей развития финансового потенциала региона; обоснован организационно-финансовый механизм ее реализации.

Практическая значимость результатов диссертационной работы определяется степенью обоснования содержащихся в нем положений, выводов и рекомендаций, которые направлены на повышение эффективности и результативности системы бюджетного планирования. Результаты, полученные в ходе исследования, могут быть использованы органами государственного управления на федеральном и региональном уровнях при разработке и внедрении в практику планов, стратегий и программ развития системы управления бюджетными ресурсами, при осуществлении подготовки и переподготовки финансовых работников,а при определении направлений повышения эффективности деятельности органов власти.

Апробация работы. Основополагающие выводы и рекомендации диссертационного исследования доложены, обсуждены и одобрены на научно-практических конференциях, семинарах и круглых столах, в том числе: Теория и практика финансов и банковского дела на современном этапе (Санкт-Петербург, 2001-2010), Оценка эффективности бюджетных расходов Санкт-Петербурга в условиях перехода на бюджетирование, ориентированное на результат (Санкт-Петербург, 2006), Комментарии к изменениям бюджетного законодательства Российской Федерации. Особенности организации бюджетного процесса в муниципальных образованиях Санкт-Петербурга в современных условиях (Санкт-Петербург, 2007), Реализация административной реформы в Санкт-Петербурге (Санкт-Петербург, 2009).

Публикации. Основное содержание диссертационной работы отражено в 38 печатных работах, включая 3 монографии, статьи, тезисы докладов. Общий объем публикаций по исследуемой проблематике составляет 41,1 п.л.

Структура диссертационной работы. Структура и последовательность изложения материала в диссертации определены целью, задачами и логикой исследования. Композиционно диссертационное исследование состоит из введения, пяти глав, заключения, списка литературы; работа содержит схемы, рисунки, таблицы, диаграммы, формулы.

Во введении обоснована актуальность темы диссертационного исследования, определены цель и задачи исследования, его предмет и объект, методологическая и информационная база, научная новизна и практическая значимость.

В первой главе - Закономерности формирования и развития механизмов бюджетного планирования в Российской Федерации - проведен статистический анализ развития системы бюджетного планирования в Российской Федерации, определены проблемы и тенденции ее становления, выявлены закономерности формирования бюджетных ресурсов территориальных образований, раскрыты сущность и формы среднесрочного бюджетного планирования, обоснованы перспективы удлинения горизонтов бюджетного планирования на федеральном и региональном уровнях, обобщен зарубежный опыт организации бюджетного планирования.

Во второй главе - Региональная система бюджетного планирования: анализ, задачи, механизмы, перспективы развития - проведен комплексный анализ формирования и развития системы среднесрочного бюджетного планирования в субъекте Российской Федерации, обоснованы предпосылки возникновения существенных расхождений плановых и результативных показателей использования бюджетных средств, предложены пути их снижения, выявлены особенности построения модели регулирования регионального бюджетного процесса и обоснованы направления ее модернизации, раскрыт и структурирован порядок функционального взаимодействия бюджетных уполномоченных при формировании планов и прогнозов бюджетных поступлений и направлений расходования средств бюджета, разработан алгоритм оценки эффективности регуляторов региональной системы бюджетного планирования, обоснован методический подход к формированию плановых показателей и индикаторов рационального развития бюджетного сектора региона.

В третьей главе - Теоретические основы организации бюджетного планирования: региональный аспект - обоснованы роль и место механизма бюджетного планирования в системе управления государственными финансами, выявлены региональные особенности формирования и развития механизмов организационно-финансового взаимодействия при осуществлении бюджетного процесса, обоснована зависимость уровня развития региональных бюджетных систем от степени воздействия федерального центра в условиях реализации среднесрочного и долгосрочного стратегического планирования, проанализированы аи обобщены теоретические и методические подходы к исследованию проблем управления региональными бюджетами.

В четвертой главе - Разработка методологических основ формирования организационно-финансового механизма регионального бюджетного планирования - проведен теоретико-методологический анализ форм и методов управления бюджетными ресурсами региона, выявлены направления их совершенствования, проведена оценка факторов регионального развития, способствующих формированию эффективной и результативной бюджетной системы в субъекте федерации, выявлены и систематизированы финансово-бюджетные механизмы регионального и межбюджетного взаимодействия субъектов бюджетного планирования, сформированы институциональные основы управления бюджетными ресурсами региона, обоснованы пути развития бюджетных институтов на основе реструктуризации функций финансовых органов, систематизированы показатели и инструменты бюджетной политики регионов.

В пятой главе - Разработка концепции развития регионального бюджетного планирования - разработана концепция развития регионального бюджетного планирования, обоснованы концептуальные положения формирования организационно-финансового механизма бюджетного планирования в субъекте Российской Федерации, проведена оценка эффективности составных элементов механизма и сформирован порядок его реализации; предложены пути повышения регионального бюджетного потенциала, определены и методологически обоснованы задачи и пути развития межведомственного взаимодействия органов государственного управления при осуществлении бюджетного планирования в регионе.

ОСНОВНЫЕ РЕЗУЛЬТАТЫ И ВЫВОДЫ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ

1. Систематизированы и развиты положения теории бюджетирования, ориентированного на результат: обобщены основные этапы и принципы его внедрения в Российской Федерации, определены цели, задачи, объекты и инструменты реализации результативной модели управления бюджетными ресурсами, обоснована необходимость формализованного подхода к анализу результатов внедрения среднесрочного бюджетного планирования на основе выявления зон ответственности органов управления всех уровней для обеспечения оперативного воздействия на возникающие отклонения, связанные с изменениями показателей и индикаторов результативности бюджетных расходов. Разработаны сценарии развития организационно-финансовых механизмов бюджетного планирования в условиях удлинения горизонтов стратегического планирования.

В процессе планирования и исполнения бюджета решается основная задача экономики - получение максимальнного объема благ в условиях ограниченности ресурсов. В диссертационном исследовании установлено, что внедрение в Российской Федерации системы бюджетирования, ориентированного на результат (БОР), способствует формированию действенного рычага влияния на экономику путем построения результативной модели управления государственными финансами. Данная система обеспечивает прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии с установленными приоритетами государственной политики, а также позволяет оценить и выбрать предпочтительные варианты социально-экономического развития в целевом, отраслевом и территориальном аспектах.

При этом в результате введения среднесрочных показателей бюджетного планирования на всех уровнях бюджетной системы процесс разработки нормативов финансирования существенно усложнился новыми видами обязательств и трудно прогнозируемыми увеличенинями объемов работ в течение года, требующими дополннительных материальных и трудовых затрат, а также корректировки плановых показателей на следующие два года. Таким образом, в условиях перехода на среднесрочноеа бюджетное планирование в целях внедрения системы БОР необходима разработка усовершенствованных методических подходов, обеспечивающих достижение стратегических целей и приоритетов развития страны, а также реализацию базовых программных документов в сфере региональной политики для создания стимулов ускорения социально-экономического развития территорий, реализации институциональных реформ, определенных федеральным правительством в качестве стратегических приоритетов, с одновременным расширением самостоятельности и ответственности за эффективность деятельности региональных органов управления.

На основе проведенного исследования обосновано, что при переходе на БОР в результате применения программно-целевого метода бюджетирования, должна обеспечиваться увязка между выделяемыми ресурсами и результатами их использонвания путем регулирования распределения бюджетных средств между отдельными программами на основе измеримых результатов. Для этого необходимо включение в существующие механизмы распределения бюджетных ассигнований требований к формированию объективных, коллегиально сформулированных стратегических региональных приоритетов, что будет способствовать большей эффективнности и прозрачности, в том числе усилению ответственности и подотчетности при расходовании средств.

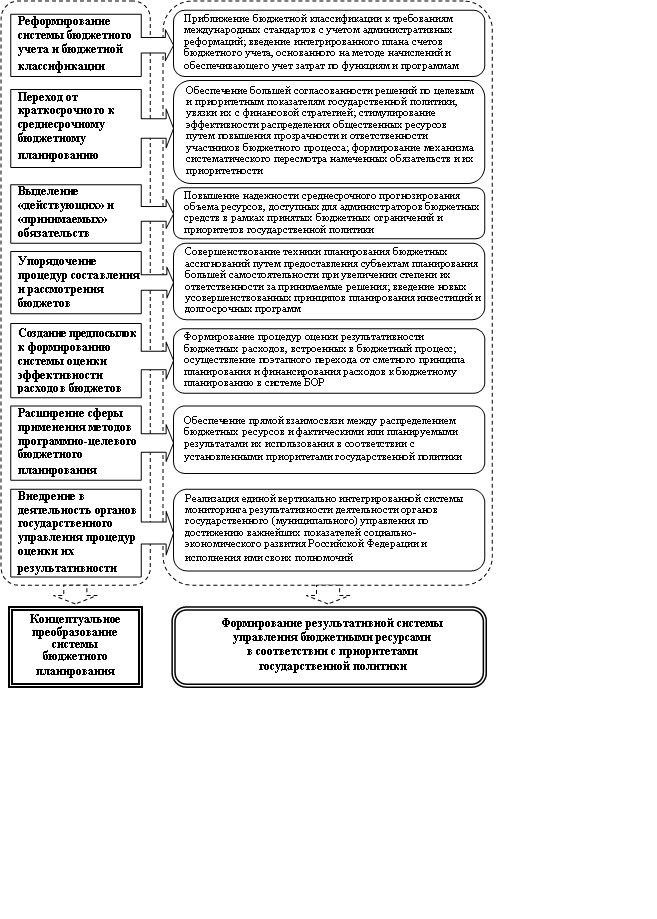

В диссертационном исследовании проведен анализ становления и развития системы бюджетного планирования в Российской Федерации в условиях внедрения среднесрочных параметров БОР, систематизированы основные блоки показателей развития и их содержание (рис. 1).

При этом в работе обосновано, что в настоящее время становление российской системы БОР не завершено: окончательно не сформированы программные документы на всех уровнях бюджетной системы, в целом не достигают оптимального уровня качество финансово-бюджетного менеджмента, системы межбюджетных отношений и государственного финансового контроля. В то же время система долгосрочного стратегического государственного планирования обусловливает необходимость разработки новых механизмов с целью удлинения горизонтов бюджетного планирования.

Таким образом, оценка эффективности и результативности бюджетной политики в рамках реализации принципов бюджетирования, ориентированного на результат, должна способствовать эффективному распределению ресурсов с учетом развития экономической конъюнктуры, реализации политических приоритетов правительства, обеспечения целенаправленной деятельности органов государственного управления по достижению намеченных результатов и по использованию механизмов, обеспечивающих ответственность за их результаты.

2. Разработаны методические положения и комплекс методик формирования качественных и количественных показателей оказания государственных услуг путем стандартизации основных показателей оказания государственной услуги на основе оценки исполнения государственных функций с учетом индикаторов удовлетворенности потребителей государственных услуг. Применение данного комплекса методик позволяет реализовывать механизмы, стимулирующие государственные учреждения к повышению качества оказания государственных услуг и совершенствованию порядка определения их стоимости.

Проведенный в диссертации анализ показал, что на современном этапе развития бюджетных отношений основная часть бюджетных ассигнований на оказание государственных услуг рассчитывается на основе двух методов планирования: нормативно-подушевой и учетно-подушевой, что обеспечивает рациональность распределения бюджетных ресурсов. В то же время, в работе обосновано, что при определении типовых расходов на оказание государственных услуг также необходимо применять методы управленческого учета, ранее не используемые в бюджетном процессе, а именно - все расходы согласно типовым затратам разделять на: 1) прямые - расходы, непосредственно относящиеся к услуге и оказывающие прямое воздействие на ее стоимость; 2) косвенные - расходы, связанные с обеспечением условий функционирования учреждения, оказывающего услугу, которые должны быть разнесены на услуги, оказываемые учреждением. Использование предлагаемого подхода позволит повысить обоснованность системы формирования и анализа расходов подведомственных учреждений, своевременно выявить нетиповые расходы, которые должны быть исключены из бюджетного финансирования, а также структурировать процедуруа формирования и доведения государственных заданий на оказание государственных услуг до получателей бюджетных средств.

На основе исследования подходов к установлению требований по формированию государственных услуг в диссертационной работе систематизированы и стандартизированы требования к порядку их предоставления (табл.), отражающие качественные и количественные показатели, такие как порядок информирования об услуге, данные о поставщике услуги, условия предоставления услуги либо отказа в ее предоставлении, порядок обжалования получателем услуги действий поставщика услуги, права получателя услуги и поставщика услуги, цены и тарифы.

С целью разранботки адекватных социально-экономических нормативов при осуществлении бюджетного планирования в работе выявлены и обоснованы показатели, характеризующие результаты оказания услуг, в частности, данные, позволяющие провести оценку их эффективности и результативности, характеризующихся параметрами, проводящими сопоставление результатов с затратами на их достижение. При этом показатель затрат определен как величина бюджетного трансферта, а к показателям результата отнесены: степень удовлетворенности населения бюджетнной услугой, качество бюджетной услуги, стоимость бюджетной услуги, изменение собственных доходов получателя бюджетного трансферта и т.д.

Применение разработанных и обоснованных показателей будет способствовать повышению экономической эффективности, связывающей объемы услуг с затратами, за счет экономии расходов при сохранении объемов оканзания услуг и увеличения объема услуг при сохранении объемов финансирования, а также достижению социальной эффективности в рамнках располагаемых ресурсов за счет обеснпечения надлежащего уровня качества услуг, необходимого для реализации поставленных социальных целей.

Таблица

Требования к порядку предоставления государственной услуги, устанавливаемые на стадии бюджетного планирования

Вид требований |

Содержание |

Требования к организации предоставления государственной услуги |

|

Требования к процессу предоставления государственной услуги |

|

Требования к результату оказания государственной услуги |

Показатели (качественные и количественные) оценки непосредственного результата - как должно измениться состояние получателя услуги после ее получения. Показатели (качественные и количественные) оценки конечного эффекта - какое положительное воздействие и на какую сферу общественных отношений должно быть произведено. |

3. Разработаны методические положения по формированию организационно-финансовых основ государственного финансового контроля, включающие в себя: разработку и внедрение единых стандартов, систематизацию организационных и функциональных показателей определения степени независимости органов государственного финансового контроля, формализацию критериальных показателей оценки компетентности контролирующих органов, определение специфики организации финансового контроля на региональном уровне; предложены направления оптимизации функций и структуры системы государственного финансового контроля путем включения в систему принципов сетевого и проектного управления наряду с реализацией принципа иерархичности, что будет способствовать адаптации системы взаимодействия контрольных органов к переходу на программные методы формирования бюджетов.

Анализ форм и методов регулирования финансовой системы показал, что их формирование и развитие в Российской Федерации осуществляется в соответствии с общемировыми тенденциями и потребностями социально-экономического развития страны путем либерализации отдельных сторон финансового контроля, формирования системы федерального казначейства, страхового и банковского надзора, бюджетно-финансового надзора, налогового администрирования, что позволяет существенно повысить прозрачность финансовой системы, ее устойчивость и эффективность. При этом в работе обосновано, что усложнение задач государственного финансового контроля и повышение требований к его эффективности в рамках комплексного реформирования системы требуют развития теории и методологии контроля за полнотой формирования и своевременностью поступления государственных доходов, а также за законностью и эффективностью использования бюджетных средств и распоряжения государственной собственностью.

В диссертации исследованы проблемы и тенденции развития системы государственного финансового контроля, выявлены и систематизированы основные факторы, препятствующие ее эффективному развитию, к которым отнесены: отсутствие единой концепции развития системы государственного финансового контроля; отсутствие единых стандартов и методологии при осуществлении финансового контроля; отсутствие четкого разграничения сфер деятельности органов финансового контроля, что приводит к дублированию функций контролирующих органов; отсутствие единого подхода к оценке финансового контроля; наличие пробелов в законодательном регулировании.

Отсутствие единых стандартов и методологии при осуществлении финансового контроля приводит к возникновению противоречий в определении прав и обязанностей контролирующих и проверяемых организаций, а также организаций, осуществляющих внешний и внутренний финансовый контроль. В связи с этим в диссертации разработаны методические положения по реализации планов мероприятий по совершенствованию внутреннего финансового контроля в региональных органах исполнительной власти и внешнего финансового контроля на соответствующем уровне управления бюджетами. Внутренний контроль должен быть направлен на соблюдение главными распорядителями бюджетных средств внутренних стандартов и процедур организации своей деятельности, а также на подготовку и организацию осуществления мер, связанных с повышением результативности использования средств бюджета. Внешний контроль необходимо осуществлять не только по фактам выделения и расходования средств, но и для подтверждения достижения эффекта, который был запланирован при принятии решений об их выделении, в то же время необходимо четкое разграничение полномочий и ответственности органов государственного финансового контроля, с целью устранения параллелизма и дублирования их функций.

В диссертационном исследовании обосновано, что эффективность механизмов контроля бюджетных процессов зависит от степени разработанности методик его проведения и системообразующих инструментов контрольной работы с учетом усиления ответственности органов государственного управления за принимаемые решения и укрепления надежности системы финансового контроля. Проведение контрольно-надзорных мероприятий должно основываться на организационной и функциональной независимости контрольных органов, при этом в условиях иерархичности построения бюджетных отношений необходимо формирование структурированной подведомственности органов государственного финансового контроля в рамках реализации государственных программ по соответствующим направлениям.

Сформированные организационно-финансовые основы деятельности органов государственного финансового контроля и методические положения по развитию системы в целом будут способствовать созданию действенного механизма государственного финансового контроля, обеспечивающего эффективное управление бюджетными ресурсами, достижение прозрачности финансовых потоков, совершенствование способов и приемов проведения контрольных процедур, а также надлежащее методологическое взаимодействие контрольных органов.

4. Разработаны методические основы организации межбюджетного взаимодействия на региональном уровне, включающие в себя внедрение новых механизмов взаимодействия субъектов бюджетного планирования, направленных на снижение уровня воздействия федерального центра на функционирование субфедеральных органов управления; формализован порядок разграничения расходных полномочий и распределения доходных источников путем реализации выравнивающей и стимулирующей функций межбюджетных отношений с целью снижения диспропорций в структуре материального производства регионов.

Система межбюджетных отношений в Российской Федерации характеризуется значительными отклонениями в уровне обеспеченности регионов собственными бюджетными ресурсами. При этом налоговая база феденральных налогов и сборов распределена крайне неравномерно: 60% налоговых поступлений в целом по России поступает с территории лишь 11 регионов (в которых проживает 27% населенния страны), в том числе 70% налога на прибыль - из 10 регионов, 50% НДС - из 5-ти.

В диссертационном исследовании обосновано, что в российской бюджетной системе остро стоит проблема горизонтальной и вертикальной разбалансированности: централизация налоговых доходов бюджетов и субсидиарность в распределении расходов приводят к проблеме дефицита региональных и местных бюджетов и вызывают необходимость перераспределения средств с целью бюджетного выравнивания. Для обеспечения объективной оценки уровня дифференциации территорий по показателям их бюджетной обеспеченности и стимулинрования субъектов федерации к саморазвитию необходимо совершенствование методов распределения межбюджетных трансфертов, при этом уровень и объем их предоставления должен определяться с использованием механизмов стимулирования и депримирования, основанных на оценке деятельности самих органов управления. Реализация оценочного подхода будет способствовать понвышению заинтересованности региональных органов управления в развитии собственной доходной базы.

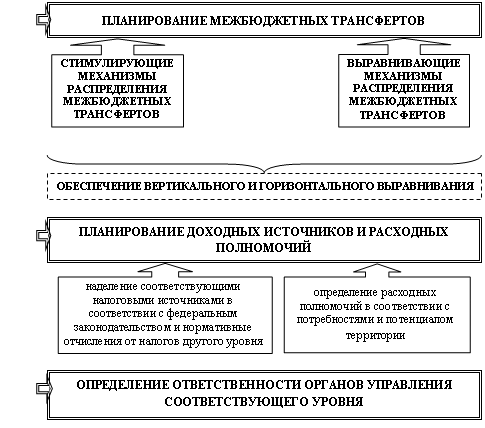

Исходя из сущностного анализа, в работе обосновано место бюджетного планирования в системе межбюджетного регулирования (рис. 2) и установлено, что межбюджетные трансферты, распределяемые на основе объективных показателей, по своей приронде являются выравнивающими, в то же время финансовая помощь, распределяемая на основе показателей деятельности органов государственного управления, либо имеюнщая определенное целевое назначение и требующая софинансирования, носит стимулирующий характер. При этом стимулирующая функция межбюджетных отношений заключается в основном в формировании механизмов финаннсовых взаимоотношений между публично-правовыми образованиями, которые направлены на создание условий для роста их финансовой самостоятельности, прежде всего, за счет развития доходного потенциала. Таким образом, противоположность эффектов выравнивания и стимулирования приводит к невозможнности их совмещения в рамках одного механизма, а в случае такого совмещения - к ненгативным последствиям. Для устранения действующих противоречий при осуществлении бюджетного планирования необходима увязка фактически выделяемых регионам дотаций с фактически полученным объемом источника их формирования и уровнем и качеством управления этими средствами.

![]()

Рис. 2. Бюджетное планирование в системе межбюджетного регулирования

На основе проведенного исследования в диссертации обосновано, что при переходе на программные методы формированния бюджета наряду с реализацией политики выравниванния бюджетной обеспеченности регионов необходима разработка подходов сглаживания их финансовой и экономической дифференциации с использованием в качестве основы для принятия соответствующих управленческих решений не только стандартизированной финансовой и экономической информации о состоянии регионов, но и проводить комплексную оценку с использованием консолидированных данных, включающих аналитические показатели эффективности и результативности использования бюджетных ресурсов. В связи с тем, что финансовые возможности субъектов федерации по выполнению возложенных на них законодательством расходных обязательств и полномочий значительно различаются между собой, то в работе выявлены региональные зависимости и систематизированы факторы, влияющие на формирование оптимальных параметров системы бюджетного взаимодействия, основными из которых являются: уровень развития экономики регионов, налоговый потенциал региона, степень развития производства, географические и климатические факторы, количество проживающего населения и др.

Реализация разработанных механизмов межбюджетного взаимодействия позволит эффективно использовать группы социальных и экономических показателей, характеризующих бюджетный потенциал конкретной территории, достигнутый в нем уровень жизни населения, а также сократить различия в бюджетной обеспеченности публично-правовых территориальных образований и формирования региональными органами управления обоснованно сбалансированных бюджетов.

5. Обоснованы направления совершенствования информационного обеспечения процесса бюджетного планирования и разработаны концептуальные основы формирования эффективной информационно-технологической платформы, включающие в себя развитие единой интегрированной системы управления общественными финансами, структуризацию информационных потоков, введение стандартизированной системы бюджетных индикаторов, что позволит обеспечить оптимально допустимый уровень открытости и прозрачности бюджетных процедур.

Современный подход к развитию цивилизованного государства обусловливает необходимость повышения доверия общества к бюджетной политике, повышение качества и доступности информации о состоянии бюджетной системы повышает степень оправданности общественных ожиданий в сфере социально-экономического развития, что положительно влияет на макроэкономическую и финансовую стабильность. При этом по международной системе оценки управления государственными финансами индекс открытости бюджета Российской Федерации в 2010 году составил 60%, и соответствует группе стран, предоставляющих гражданам незначительную информацию о бюджете, что обусловливает необходимость разработки научно и методически обоснованных положений по повышению уровня открытости и прозрачности российского бюджета.

В диссертационном исследовании установлено, что в целях совершенствования организации бюджетного процесса в Российской Федерации необходимо расширение состава открытой информации о результатах использования бюджетных средств, в том числе о качестве реализации государственных программ, на основе формирования системы объективных и реальных финансовых показателей и индикаторов достижения распорядителями бюджетных средств поставленных целей и решения возложенных на них задач. Предоставление такой информации должно осуществляться в рамках единой интегрированной информационной системы управления общественными финансами, обеспечивающей реализацию принципов открытости и прозрачности этапов планирования, анализа, мониторинга исполнения бюджета, а также мероприятий по автоматизации бюджетных процедур в финансовых и отраслевых органах власти.

В работе обосновано, что формирование единой системы должно строится на интеграции и централизации всех информационных потоков, обеспечивающих полный цикл финансового менеджмента в сфере государственных финансов. При этом в условиях перевода бюджета на программно-целевой метод планирования необходимо при внедрении такой информационной системы обеспечить ее предметно-целевую структуру с учетом функциональных характеристик, позволяющую бюджетным уполномоченным в режиме реального времени сопровождать и управлять целевыми программами и проектами, осуществлять сверку и корректировку их финансовых показателей.

Особую значимость разработка интегрированной информационной системы приобретает на региональном уровне, так как территориальная разрозненность информационных потоков, их объемов и интенсивности, являются одним из основным препятствий в развитии единой общегосударственной информационно-технологической платформы, отвечающей требованиям открытости, дополняемости и масштабируемости. Для обеспечения эффективного взаимодействия всех субъектов бюджетного планирования в рамках унифицированных процедур необходимо внедрение информационных систем, реализующих комплексную автоматизацию функциональных процессов регионального управления, при этом механизм формирования информационной базы должен обеспечивать прозрачность бюджетных затрат и оценку степени достижения целей бюджетирования.

В диссертации обосновано, что использование современных инструментов информационно-технологического обеспечения рабочих процессов повышает эффективность государственного управления путем развития информационной, аналитической, экспертной и прогнозной деятельности различных служб и структур региональных органов управления, обеспечивает оперативную координацию их работы, а также формирует качественное организационно-документационное обеспечение управленческой деятельности на основе использования полноценных нормативно-правовых баз, заложенных в информационные системы.

Реализация предложенных направлений совершенствования информационного обеспечения будет способствовать унификации бюджетных процедур, сокращению сроков их выполнения, минимизации бумажного документооборота, сокращению трудозатрат, что наряду са повышением уровня открытости и прозрачности бюджетных процедур позволит достичь экономии бюджетных средств и повысить эффективность бюджетных расходов.

6. Разработаны и обоснованы методологические основы формирования бюджетных механизмов в системе среднесрочного планирования путем внедрения показателей, учитывающих ключевые параметры социально-экономического развития субъекта Российской Федерации и его бюджетно-ресурсную обеспеченность, включающих в себя: принципы разделения полномочий в сфере доходов и расходов, оценку параметров бюджетного потенциала, нормативное правовое регулирование системы бюджетного планирования, разработку направлений децентрализации бюджетных полномочий участников бюджетного процесса, координацию долгосрочного стратегического и среднесрочного бюджетного планирования.

На основе проведенного исследования методических основ и становления в Российской Федерации результативной системы управления бюджетом в работе установлено, что среднесрочное бюджетное планирование как на федеральном, так и на региональном уровнях предполагает при формировании бюджетов разработку целевых установок и определение конкретных параметров степени их достижения, которые не декларируются вышестоящими органами управления, а являются самостоятельными решениями соответствующего публично-правового образованния. В то же время для кажндого публично-правового обранзования существуют свои особенности выбора целевых установок и их количественного значения, учет которых должен обеспечивать эффективные условия функционирования обратной связи и, соответственно, повышать ответственность за качество работы органов управления перед населением на подведомственной территории. При этом целесообразно на федеральном и региональном уровнях по соответствующим перечням показатенлей проведение оценки качества деятельности региональных властей, что будет способствовать развитию региональной финансовой статистики, несовершенство которой является значительным препятствием к использованию современных методов управления бюджетами и развитием территорий в целом. Исходя иза полученных результатов в работе структурирован порядок формирования механизмов бюджетного планирования (рис. 3).

При этом достижение долгосрочной сбалансированности бюджетов должно обеспечиваться соответствием налоговых и неналоговых доходов расходным обязательствам, что требует совершенствования системы разграничения доходов и расходных обязательств между бюджетами бюджетной системы, пересмотра принципов разделения полномочий в сфере доходов и расходов, распределения и перераспределения ресурсов через межбюджетные трансферты.

В настоящее время бюджетное регулирование сводится в основном только к регулированию межбюджетных отношений, при этом в диссертационном исследовании обосновано, что для обеспечения эффективного развития бюджетной системы необходима оптимизация системы разграничения бюджетных полномочий и ответственности между органами управления различных уровней. В то же время первоочередной проблемой бюджетного феденрализма является разграничение именно расходных полномочий бюджетов всех уровней с обеспечением распределения полномочий между уровнями власти, исходя из принципа закрепления расходных полномочий за самым нижним уровнем власти, который способен реализовать их с наибольшей эффективностью. Такая децентрализация расходных полномочий целесообразна в той мере, в какой она позволяет выполнять государственные функции на всех уровнях с максимальной эффективностью испольнзования государственных финансовых ресурсов. При этом функционирование системы целевых программ в обязательном порядке должно строиться на принципах, вытекающих из устройства и современного состояния бюджетной системы, к числу которых отнесены следующие: разграничение ответственноснти и полномочий между органами власти; единство нормативно-правовой базы; уникальность задач и программных мероприятий; актуальность и своевременность бюджетных расходов; соблюдение экономических интересов всех участников; инновационно-инвестиционная ориентация.

В диссертационном исследовании обосновано, что для обеспечения среднесрочного финансового планирования во взаимосвязи его со стратегическим планированием необходимо наличие устойчивых институтов, в связи с чем бюджетная стратегия должна включать институциональные условия и механизмы ее реализации, основными из которых являются: установление требований к организационной структуре системы; нормативно-правовое обеспечение формирование бюджета с увязкой с задачами, решаемыми в рамках реализации стратегии; система мониторинга и оценки степени реализации стратегии. В то же время в условиях перехода на долгосрочное стратегическое планирование обусловливается необходимость удлинения горизонтов бюджетного планирования с целью предотвращения угроз устойчивости бюджета в условиях неблагоприятных долгосрочных тенденций. Также, долгосрочное планирование позволяет вырабатывать приоритетные задачи на основе эффективной оценки необходимых ресурсов для их реализации и определения возможных источников формирования данных ресурсов.

Таким образом, среднесрочное бюджетное планирование в увязке с долгосрочной стратегией будет способствовать рациональному сокращению уровня расходов при сохранении уровня качества оказываемых государственных услуг с учетом факторов реформирования соответствующего сектора экононмики. При этом формирование бюджетной политики на регионнальном и муниципальном уровнях должно быть, в первую очередь, основано на четком определении целей, которые должны быть достигнуты при ее реализации, а также параметров и механизмов их реализации.

7. Разработаны методические положения по совершенствованию оценки эффективности бюджетных расходов, принципиально отличающиеся от действующих подходов выделением критериальных показателей по каждой группе и направлению использования бюджетных средств на основе определения индикаторов и измеримых параметров результатов деятельности публично-правовых образований субъекта Российской Федерации. Предложенная методика основана на реализации механизмов мониторинга и корректировки показателей бюджетной эффективности, что позволяет повысить степень реалистичности плановых показателей, а также обеспечить достоверность прогнозируемых результатов и конечных эффектов использования бюджетных средств.

В настоящее время оценка эффективности и результативности бюджетных расходов является неотъемлемой частью бюджетного планирования, при этом главной проблемой становится определение и выбор параметров и количественных показателей конечного результата.

В диссертационной работе установлено, что определение параметров эффективности бюджетных расходов является основной задачей главных распорядителей бюджетных средств при определении перечня расходных обязательств. В качестве направлений реализации финансируемой из бюджета деятельности главных распорядителей бюджетных средств должны быть эффективное предоставление и оказание ими заданных в установленном порядке государственных услуг. В то же время наряду с закрепленным порядком формирования государственного задания, прописывающего требования к государственной услуге, процедура оценки эффективности оказания конкретной услуги по определенным направлениям в настоящее время не определена, что требует разработки механизма оценки показателей эффективности на основе единых научно обоснованных методологических подходов и принципов.

При переходе на программно-целевое бюджетное планирование для обеспечения регулярной оценки эффективности и результативности бюджетных расходов необходимо устанавливать цели развития соответствующей структуры публичного сектора на основе чего разрабатывать измеримые показатели, характеризующие результаты развития этих структур, соответствующие поставленным целям, а показатели оценки должны включать параметры, определяющие не только краткосрочные, но и долгосрочные результаты функционирования общественного сектора. В работе обосновано, что для повышения оценки эффективности использования бюджетных средств для каждой категории расходных обязательств необходимо определять: перечень составляющих оценки экономической эффективности соответствующих программ с учетом их специфики; порядок расчета показателей бюджетной эффективности реализуемых программ; требования к информационному обеспечению расчета показателей; механизм мониторинга и корректировки показателей бюджетной эффективности.

В диссертационном исследовании определено, что в отличие от сметного планирования программный метод бюджетного планирования исходит из необходимости направления бюджетных ресурсов на достижение общественно значимых и, как правило, количественно измеримых результатов деятельности распорядителей бюджетных средств с одновременным мониторингом и контролем за достижением намеченных целей и результатов, а также обеспечением качества внутриведомственных процедур бюджетного планирования и финансового менеджмента (рис. 4).

![]()

![]()

![]()

Рис. 4. Планирование показателей оценки эффективности бюджетных расходов

Формирование эффективной системы оценки бюджетных расходов требует проведения детального анализа действующих программ на предмет их соответствия социально-экономическим задачам с учетом регионального аспекта. При этом в работе обосновано, что разработка региональных стратегий социально-экономического развития, отражающих цели и задачи финансовой деятельности государственных органов в субъектах Российской Федерации, является основой финансово-бюджетного регулирования территориальных образований. В связи с этим анализ и детализация форм представления и содержания заявок главных распорядителей на предоставление бюджетных средств и анализ системы предоставления отчетов об итогах выполнения или реализации соответствующих программ должны производиться в непосредственной увязке с показателями и индикаторами стратегий с обязательным выявлением проблемных направлений на соответствующем уровне, что позволит своевременно и качественно оценивать социально-экономическую эффективность мероприятий, направленных на повышение бюджетной обеспеченности территорий, а также будет способствовать более эффективному распределению бюджетных ресурсов между приоритетными направлениями государственной, в том числе региональной, политики и повышению эффективности их использования.

8. Разработана концепция развития регионального бюджетного планирования, включающая в себя реструктуризацию организационных отношений субъектов планирования, модернизацию системных индикаторов рационального и результативного распределения и использования бюджетных ресурсов региона, введение новых механизмов разработки и внедрения показателей эффективности управления бюджетными средствами, формирование направлений совершенствования и путей развития финансового потенциала региона; обоснован организационно-финансовый механизм ее реализации.

На основе полученных результатов научного исследования и применения методических подходов к формированию финансово-бюджетных механизмов в диссертационной работе разработана концепция развития регионального бюджетного планирования с целевой функцией повышения эффективности управления бюджетными ресурсами территорий и обеспечения максимальной результативности в достижении запланированных бюджетных показателей. Концептуальные положения основаны на реализации формализованного организационно-финансового механизма регионального бюджетного планирования (рис. 5), применения комплексного подхода к определению бюджетных функций, задач, полномочий органов управления и формированию системы сбалансированных показателей устойчивого регионального развития с целью обеспечения контроля за достижением установленных индикаторов, увязки бюджетного процесса с планами и результатами отраслевого и социально-экономического развития, обоснования показателей оценки эффективности финансово-бюджетной политики региона.

В концепции сформированы институциональные основы модернизации системы регионального бюджетного планирования, включающие реструктуризацию бюджетных полномочий органов исполнительной власти и распорядителей бюджетных средств по установлению критериев общественной значимости результатов деятельности государственных органов и выявлению обобщающих итогов реанлизации государственных функций в стоимостном выражении с учетом подведомственности бюджетных уполномоченных. В условиях реализации программно-целевого метода бюджетирования главной задачей органов управления является определение соотношения между имеющимися в регионе ресурсами и принятыми обязательствами, а также выявление результатов деянтельности региона за определенный временной период, при этом в работе установлено, что к программным необходимо относить только те виды деятельности, непосредственнный административный результат и конечные общенственно значимые результаты которых являются изнмеримыми.

В диссертационном исследовании обосновано, что для развития финансового потенциала региона в целом необходимо осуществлять планирование программно-целевых бюджетных расходов во взаимосвязи со стратегическими целями региональной финансовой политики и сложившейся системой финансовых отношений, что будет способствовать стимулированию экономического роста за счет использования специфики целевых программ.

Рис. 5. Организационно-финансовый механизм регионального бюджетного планирования

В связи с этим при разработке программ должен устанавливаться критерий влияния целевой программы на производственную базу, на основе которого оценивается воздействие программы на уровень производства в регионе, заинтересованность частных инвесторов в целевой программе и иные показатели экономического роста. По результатам такой оценки необходимо разрабатывать субвенционные, субсидиарные и бюджетно-кредитные программы содействия модернизации региональной инфраструктуры, а также отндельным, особо значимым для социально-экономического развития региона, категориям предприятий и отраслям промышленности.

Исходя из принципа первичности расходов бюджета по отношению к доходам в диссертации разработаны направления совершенствования планирования расходных обязательств региона. На стадии формирования перечня расходных обязательств и объемов их финансирования необходимо осуществлять оценку целесообразности реализации соответствующих программ на основе сопоставления затрат и результатов по показателям: компонентов издержек; экономических измерителей, позволяющих оценивать определенные элементы затрат и результатов в едином масштабе; чистой отдачи, выражающейся в разнице между результатами и затратами, в том числе между общественными выгодами и общественными издержками. В работе обосновано, что для обеспечения повышения эффективности бюджетных расходов целесообразно при установлении целевых показателей достижения результатов идентифицировать негативные внешние факторы, которые могут способствовать возникновению риска недофинансирования целевых показателей, и разрабатывать меры смягчения их воздействия на результат, а также способы и методы их корректировки в процессе исполнения бюджета.

ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

По теме диссертации опубликованы следующие работы, раскрывающие ее основное содержание:

Монографии:

- удинова Ю.В., Александров С.Ю., Григорян М.Г. и др. Актуальные проблемы развития экономики: теоретические аспекты и методы решения. Монография. - СПб.: СПбГИЭУ, 2009. - 10,8 / 1,5 п.л.

- удинова Ю.В., Воронцов Б.В., Гончарук О.В. Финансовые основы регулирования экономического развития региона: Монография. - СПб.: СПбГИЭУ, 2010. - 14,25 / 5,0 п.л.

- удинова Ю.В. Организация бюджетного планирования в регионе: вопросы теории и практики. Монография. - СПб: СПбГИЭУ, 2011. - 11 п.л.

Статьи, опубликованные в ведущих рецензируемых научных журналах и изданиях, рекомендованных ВАК России:

- удинова Ю.В. Проблемы нормативно-правового регулирования государственных гарантий в системе управления государственным долгом РФ. // Банковское право. - № 3. - 2006. - 0,3 п.л.

- удинова Ю.В. Особенности формирования и предоставления государственных услуг на уровне субъекта РФ. // Вестник ИНЖЭКОНа. Сер. Экономика. - № 6 (33). - 2009. - 0,3 п.л.

- удинова Ю.В., Гончарук О.В. Об оценке эффективности межбюджетного регулирования в Российской Федерации. // Научно-технические ведомости. Экономические науки. Т. 2. - № 6. - 2009. - 0,7/0,35 п.л.

- удинова Ю.В., Авдеенкова Ю.А. Местный финансовый контроль и проблемы его правовой реализации. // Налоги. - № 2. - 2009. - 0,6 / 0,3 п.л.

- удинова Ю.В. О реализации полномочий по предоставлению государственных (муниципальных) услуг. // Мир экономики и права. - № 2. - 2010. - 0,4 п.л.

- удинова Ю.В. Особенности формирования доходных источников бюджетов с учетом налогового потенциала территориальных образований. // Налоги. - № 2. - 2010. - 0,3 п.л.

- удинова Ю.В., Гончарук О.В. Бюджетное выравнивание региональных диспропорций. // Экономика и управление. - № 7. - 2010. - 1,0 / 0,5 п.л.

- удинова Ю.В., Воронцов Б.В. Финансовое взаимодействие федеральных и региональных органов управления. // Мир экономики и права. - № 6. - 2010. - 0,7 / 0,35 п.л.

- аЛудинова Ю.В., Григорьев Б.А. Государственный финансовый контроль в системе противодействия легализации преступных доходов. // Мир экономики и права. - № 7. - 2011. - 0,8 / 0,4 п.л.

- удинова Ю.В. Основы становления и развитие национальной системы среднесрочного бюджетного планирования. // Вестник ИНЖЭКОНа. Сер. Экономика. - № 5 (48). - 2011. - 0,4 п.л.

- удинова Ю.В. Финансово-бюджетные механизмы в системе среднесрочного планирования. // Вестник ИНЖЭКОНа. Сер. Экономика. - № 6 (49). - 2011. - 0,9 п.л.

Статьи в профессиональных журналах и научных сборниках:

- удинова Ю.В. Роль Центрального банка РФ в формировании денежно-кредитной политики. // Менеджмент и экономика в творчестве молодых исследователей / III науч.-практ. конф. студ. и асп. СПбГИЭА. - СПб.: СПбГИЭА, 2000. - 0,13 п.л.

- удинова Ю.В. Независимость Банка России: за и против. // Теория и практика финансов и банковского дела на современном этапе / Материалы II межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2000. - 0,15 п.л.

- удинова Ю.В. Формы совершенствования банковского надзора. // Менеджмент и экономика в творчестве молодых исследователей / IV науч.-практ. конф. студ. и асп. СПбГИЭУ. - СПб.: СПбГИЭУ, 2001. - 0,1 п.л.

- удинова Ю.В. Влияние структурной составляющей внешнего долга на скорость его погашения. // Теория и практика финансов и банковского дела на современном этапе / Материалы IV межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2002. - 0,2 п.л.

- удинова Ю.В. Управление внешним долгом государства как один из элементов денежно-кредитной политики. // Менеджмент и экономика в творчестве молодых исследователей / V науч.-практ. конф. студ. и асп.а СПбГИЭУ. - СПб.: СПбГИЭУ, 2002. - 0,13 п.л.

- удинова Ю.В. Об оценке эффективности государственных гарантий по внешним обязательствам. // Теория и практика финансов и банковского дела на современном этапе / Материалы V межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2003. - 0,2 п.л.

- удинова Ю.В. Государственные гарантии как элемент управления внешней задолженностью РФ. // Современные проблемы экономики и управления народным хозяйством / Сб. науч. ст. асп. СПбГИЭУ. - СПб.: СПбГИЭУ, 2004. - 0,13 п.л.

- удинова Ю.В., Гончарук О.В. Место государственных гарантий в системе государственного долга Российской Федерации. // Теория и практика финансов и банковского дела / Материалы VI межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2004. - 0,2 / 0,1 п.л.

- удинова Ю.В., Гончарук О.В. Особенности взаимодействия органов государственной власти и местного самоуправления при формировании реестра расходных обязательств. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 8. - СПб.: СПбГИЭУ, 2005. - 0,5 / 0,25 п.л.

- удинова Ю.В. Об оценке эффективности инвестиционных проектов при предоставлении государственных гарантий. // Теория и практика финансов и банковского дела на современном этапе / Материалы VII межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2005. - 0,3 п.л.

- удинова Ю.В. Особенности обеспечения долговых обязательств Российской Федерации. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 10. - СПб.: СПбГИЭУ, 2007. - 0,4 п.л.

- удинова Ю.В. Бюджетное планирование и государственное задание. // Теория и практика финансов и банковского дела на современном этапе / Материалы IX межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2007. - 0,2 п.л.

- удинова Ю.В. Реструктуризация бюджетного процесса в условиях проводимой в РФ бюджетной реформы. // Социально-экономические и правовые проблемы России на федеральном, региональном и местном уровне: теория и практика / Материалы Всероссийской научно-практической конференции филиала СПбГИЭУ в г. Кизляр. - Кизляр, 2008. - 0,3 п.л.

- удинова Ю.В. Отдельные аспекты организации бюджетного процесса в Российской Федерации. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 11. - СПб.: СПбГИЭУ, 2008. - 0,3 п.л.

- удинова Ю.В. Эффективность бюджетных расходов как фактор роста национальной экономики. // Ученые и специалисты Санкт-Петербурга и Ленинградской области - Петербургскому экономическому форуму 2008 года / Сб. науч. ст. - СПб.: АНО ИПЭВ, 2008. - 0,4 п.л.

- удинова Ю.В., Дундукова М.В., Прасолова Е.Н.Банковское кредитование региональных бюджетов. // Теория и практика финансов и банковского дела на современном этапе / Материалы X межвузовской конференции аспирантов и докторантов. - СПб.: СПбГИЭУ, 2008. - 0,2 / 0,06 п.л.

- удинова Ю.В. Особенности формирования региональной финансовой системы. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 12. - СПб.: СПбГИЭУ, 2009. - 0,25 п.л.

- удинова Ю.В. Региональные особенности межбюджетных отношений в Российской Федерации. // Теория и практика финансов и банковского дела на современном этапе / Материалы XI межвузовской конференции. - СПб.: СПбГИЭУ, 2009. - 0,5 п.л.

- удинова Ю.В., Видякина К.С. Государственное финансирование инновационной деятельности в Российской Федерации. // Теория и практика финансов и банковского дела на современном этапе / Материалы XI межвузовской конференции. - СПб.: СПбГИЭУ, 2009. - 0,4 / 0,2 п.л.

- удинова Ю.В., Воронцов Б.В.Бюджетная сбалансированность регионов: сущность и проблемы достижения. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 13. - СПб.: СПбГИЭУ, 2010. - 0,3 / 0,15 п.л.

- удинова Ю.В. Методические подходы к распределению финансовой помощи субъектам Российской Федерации. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 13. - СПб.: СПбГИЭУ, 2010. - 0,25 п.л.

- удинова Ю.В. Информационное обеспечение предоставления государственных услуг. // Теория и практика финансов и банковского дела на современном этапе / Материалы XII межвузовской конференции. - СПб.: СПбГИЭУ, 2010. - 0,25 п.л.

- удинова Ю.В. Государственное регулирование развития финансовой системы субъекта Российской Федерации. // Актуальные проблемы финансов и банковского дела / Сб. науч. трудов. Вып. 14. - СПб.: СПбГИЭУ, 2011. - 0,3 п.л.

Учебно-методическая работа:

- удинова Ю.В. Бюджетная система Российской Федерации (в схемах и таблицах) / Учебное пособие. - СПб.: СПбГИЭУ, 2009 . - 13,5 п.л.

|

Авторефераты по всем темам >>

Авторефераты по экономике