Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Теория и практика межбюджетных отношений в Республике Беларусь в контексте гармонизации мировых интеграционных процессов

Автореферат докторской диссертации по экономике

На правах рукописи

КРИВОРОТЬКО ЮРИЙ ВАСИЛЬЕВИЧ

Теория и практика межбюджетных отношений

в Республике Беларусь в контексте гармонизации

мировых интеграционных процессов

Специальность 08.00.10 - Финансы, денежное обращение и кредит

аа 08.00.14 - Мировая экономика

Автореферат

диссертации на соискание ученой степени

адоктора экономических наук

Санкт-Петербург - 2011

Работа выполнена в Государственном образовательном учреждении высшего профессионального образования Санкт - Петербургский государственный университет экономики и финансов

Научный консультант Ц |

доктор экономических наук, профессор Леонтьев Владимир Евгеньевич |

Официальные оппоненты: |

доктор экономических наук, профессор Мнацаканян Альберт Гургенович доктор экономических наук, профессор Сабитоваа Надия Михайловна доктор экономических наук, профессор Козловский Виталий Владимирович |

Ведущая организация - |

Государственное образовательное учреждение высшего профессионального образования Ивановский государственный химико-технологический университет |

Защита состоитсяаа л марта а2011 г. в л аа часов на заседании диссертационного совета Д 212.237.04 в Государственном образовательном учреждении высшего профессионального образования Санкт - Петербургский государственный университет экономики и финансов по адресу: 191023, г. Санкт - Петербург, ул. Садовая, д. 21, ауд. 7.

С диссертацией можно ознакомиться в библиотеке Государственного образовательного учреждения высшего профессионального образования Санкт - Петербургский государственный университет экономики и финансов.

Автореферат разослан ла аа февраля а2011 г.

Ученый секретарь

диссертационного совет аН.А. Евдокимова

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ.

Актуальность темы диссертационного исследования. Актуальность диссертационного исследования обусловлена несколькими позициями:а во-первых, необходимостью применения нового прогрессивного инструментарияа межбюджетного регулированияа системы многоуровневых бюджетов, в широком смысле включающего: налоговые и неналоговые инструменты, систему трансфертов и грантов, муниципальных заимствований, инструменты локального бюджетирования.

Акцентирование внимания экономической науки и практики на этих инструментах в последнее время обусловлено рядом причин. Прежде всего, к ним следует отнести слабую разработанностью вопросов регионального и местного финансового управления,а методологии межбюджетных отношений в новых независимых государствах. Начавшиеся в 1990-х гг. процессы реформированияа экономики и финансов в Республике Беларусь и других странах СНГ в основном затронули банковский сектор экономики, топливно-энергетический комплекс, экономику и финансы корпоративного сектора и практически не затронули финансы общественного сектора экономики. Проведение экономических реформ, динамичное изменение внутренних и внешних социально-экономических условий не сопровождалось адекватными изменениями в системе межбюджетных отношений, региональном и местном финансовом управлении, из-за отсутствия теоретических разработок в этой области. Трансформация бюджетных систем в новых независимых государствах, функционирование многоуровневых бюджетов, декларирование новых принципов бюджетного устройства, формирование межбюджетных отношений в условиях перехода к рыночным методам хозяйствования стали важными объектами экономических исследований.

Во-вторых, необходимость глубокого исследования теории и детальный анализ практики межбюджетных отношений предопределены развитием интеграционных процессов в странах бывшего Союза, формированием единого экономического пространства, а также рамками Евросоюза. Интеграция для этих стран является, важнейшим условиема их развития, которая предполагает унифицикацию бюджетных и налоговых систем, межбюджетных отношений, а вместе с ними и соотносимости финансовых инструментов регионального и местного управления и самоуправления.

Теория и практика развития интеграционных процессов в Европе показывает, что интеграционные проекты могут быть подвержены разрушению, если в них не проработаны инструменты и методы регулирования, основанные на единых методологических принципах. Исследование инструментария межбюджетного регулированияа четырех государств постсоветского пространства - России, Украины, Казахстана и Беларуси - на предмет их сходства и различия крайне актуально, поскольку может характеризовать современный экономический уровеньа развития этих государств, а также способствовать выработке рекомендаций для дальнейшего развития интеграционных процессов.

И, наконец, в-третьих,а разработкаа финансовых инструментов регионального и местного управления и самоуправления, межбюджетных отношений,а являются ключом к успешному проведению тех реформ, которые должны осуществляться на локальном уровне: реформы жилищно-коммунального хозяйства, здравоохранения, образования, социального обеспечения и в других отраслях, обеспечивающих жизнеобеспечение населения. В более широком аспекте, составляющие грани бюджетной реформы призваны способствовать формированию эффективного государства, эффективной экономики.

Степень разработанности научной проблемы. Исследованиеа инструментов межбюджетного регулирования базируется на постулатах мировой и отечественной теории и практике бюджетного федерализма. На протяжении последних лет этими вопросами занимается целый ряд отечественных и зарубежныха ученых и специалистов. При этом следует отметить различие научных школ в сфере общественных финансов. Необходимо отметить, что данные исследования, затрагиваюта либо достаточно частные вопросы,а либоа ограничиваются принципами формирования системы межбюджетных отношений или основываются на особенностяха бюджетного устройства конкретного региона либо административно - территориального образования.а Даже очевидно редкие фундаментальные работыа в этой области не охватывают комплексно всей палитры, все грани поднимаемой автором проблемы.а

Изучению финансовых основ государственного устройства, проблем формирования и использованияа средств бюджетов различных уровней, роли финансово - кредитных инструментов в социальноЦэкономическом развитии государства посвящены труды многих советских ученых - экономистов: А.М. Александрова, Д.А. Аллахвердяна, Г.В. Базаровой, А.М. Бирмана, аМ.В. Васильевой, аЭ.А Вознесенского, А.Г. Зверева, Е.В. Коломина, Д.С. Молякова, Л.П. Павловой,а В.М. Родионовой, М.В. Романовского, аН.Г. Сычева, Л.С. Тарасевича, Б.И. Филимонова,а Я.Б. Хесина, Н.А. Ширкевич и др. Среди белорусских экономистов данные вопросы разрабатывалисьа М.И Ткачук, М.К. Фисенко и др. учеными. Однако большинство исследований в этой области было проведено в советский период централизованногоа планового хозяйствования, иа они во многом потеряли свою значимость после распада Союза, в условиях рыночных принципов хозяйствования, развития интеграционных процессов, трансформации бюджетных систем, развития межбюджетных отношений.

Дальнейшие исследования в области финансовых инструментов регулирования межбюджетных отношенийа осуществлялись с учетом новых принципов трансформации бюджетных система в зарубежных странах и странах СНГ были проведеныа О.В. Врублевской, А.Г. Игудиным,а В.Е. Леонтьевым, В.Г. Пансковым, И.В. Подпориной, Г.Б. Поляком, Л.И. Прониной,а В.М. Родионовой,а М.В. Романовским, Б.М. Сабанти, С.П. Солянниковой, К.И. Таксиром, В.Б. Христенко, Д.Г. Черником М.В. Яндиевым,а и др.а Следуета отметить, что исследования в этой области были созвучныа основополагающим принципам классической налоговоЦбюджетной децентрализации, разработанных зарубежными учеными Р. Масгрейвом, У. Оутсом, Ч. Тибу. Большое влияние на развитие исследований в области финансового инструментария регионального и местного управления в постсоветский период оказала зарубежная школа исследователей этих проблем: Р. Бенетт, Р. Бёрд, К. Булотуглу, Д. Ветцель, Е. Гремлич, С. Гупти, М. Енгельшак, Е. Кирхер, Тер - Минасян, А. Шах.а Среди зарубежных авторов, исследовавших эти проблемы в странаха Центральной и Восточной Европы можно отметить исследования: Я. Буцека, М. Войцика, З. Гиловской, Ю. Кальмана, В. Каменецковой, Ю. Немец, К. Паллай, Г. Петери. Д. Пигги, Г. Райта, Е. Регульской, П. Свяневича, В. Фокса, Й. Хегедуса.

Распада Советского Союза и образование на его пространстве новых независимых государств придали новый импульс исследованиям системы финансовых инструментов регионального и местного управления с учетом особенностей каждого из государств. Серьезный вклад в решении этих проблема внесли исследователи России: О. Бежаев, Н. Иванова, В. Климанов, Г. Курляндская, А. Лавров, В. Улюкаев,а Л. Фрейнкман, В. Христенко; Украины: В. Кравченко, Р. Кравчук, И. Лунина, В. Серска, С. Слухай;а Беларуси: Е. Киреева, Т. Сорокина; Казахстана - Ч. Маклюра.

Актуальность и недостаточная разработанность проблем палитры и использования финансовых инструментова регионального и местного финансового управления и межбюджетных отношений на постсоветском пространстве предопределили выбор темы диссертационного исследования.

Цель и задачи диссертационного исследования. Целью диссертационного исследования является: развитие теории финансов и разработка методологии исследования финансовых отношений на субнациональном уровне; анализ методов и оценка итогов финансового управления и межбюджетных отношений в Республике Беларусь с учетом необходимости их гармонизации на постсоветском пространстве; обоснование и разработка на основе проведенных теоретических исследованийа практических рекомендации по совершенствованию межбюджетных отношений в Республике Беларусь.

Задачи диссертационного исследования обусловлены его целью:

- Обобщить практику современных теоретических подходов к содержанию и развитию межбюджетных отношений, бюджетного федерализма, инструментов бюджетного регулирования;

- Исследоватьа основные концепции финансового управления на местном уровне;

- Обобщить тенденции и причины развития финансовой децентрализации в ряде европейских постсоциалистических стран;

- Оценить возможность и целесообразность использования опытаа зарубежных реформ в области финансовой децентрализации для Беларуси в контексте развивающихся интеграционных процессов;

- Систематизировать особенности формирования собственных доходов на субнациональном уровне, аргументировать новые критерии и требования к структуре источников доходов местных бюджетов;

- Раскрыть методологические основы финансового выравнивания;

- Предложить и разработать методику для горизонтального финансового выравнивания применительно для Республики Беларусь.

- Предложить методы обеспечения надежности муниципальных заимствований.

- Разработать экономико-математическую модель распределения инвестиций на субнациональном уровне, обеспечивающую выравнивание налоговых потенциалов в регионах.

Объект и предмет исследования. Объектом исследования являются субъекты межбюджетных отношений: центральные и субнациональные правительства и их финансовые и бюджетные учреждения. аПредметом исследования выступают бюджетные отношения, возникающие в процессе взаимодействия бюджетов разного уровня.а

Теоретическая и методологическая основа исследования.аТеоретическую основу исследования составили фундаментальные работыа по теории финансов, методологии финансовой децентрализации на субнациональном уровне, методологии формирования субнациональных бюджетов, теоретические и методологические подходы к финансовому выравниванию,а формированию необходимой финансово - институциональной среды развития муниципальногоа кредита. Методологическая основа исследования базируется на диалектическом методе познания, методах экономического анализа, системном подходе, приемах дедукции и индукции, методе научного синтеза. Для достижения поставленной в диссертации цели применялись такие методы исследования как системноЦфункциональный, экспертный, экономикоЦстатистический, сравнительный, экономикоЦматематического моделирования и др.

Информационная база исследования. Информационной базой исследования являются: законодательные и нормативные документы, регламентирующие бюджетный процесс на субнациональном уровне в Беларуси, Казахстане, России, Украине; монографические издания; материалы периодических профильных изданий; статистические данные; аналитические материалы научноЦисследовательских организаций; источники сети Интернет; Материалы Министерств финансов Республики Беларусь, Российской Федерации, Украины; аналитические и фактические данные по местным бюджетам Республики Беларусь, в том числеа Минской области.

Научная новизна результатов исследования заключается в том, что в ней разработана концепция финансовой децентрализации местном финансовом управлении для Республики аБеларусь в контексте унификации налоговых и бюджетных систем, межбюджетных отношенийа на постсоветском пространстве.

Наиболее существенные результаты исследования, обладающие научной новизной и полученным лично соискателем:

По специальности 08.00.10 - Финансы, денежное обращение и кредит:

- Уточнено взаимодействие межбюджетных отношений и бюджетного федерализма. Взаимосвязь межбюджетных отношений и бюджетного федерализма состоит в том, что с одной стороны бюджетный федерализм выступает определенной средой или лоболочкой, в которой могут эффективно функционировать межбюджетные отношения. С другой стороны, бюджетный федерализм и его основополагающие принципы наиболее четко реализуются в системе межбюджетных отношений.

- На основе анализа тенденций зарубежного и отечественного опыта финансовой децентрализации рекомендовано реформирование системы местных финансов и межбюджетных отношений в контексте их гармонизации на постсоветском пространстве. Выявлены недостатки существующей модели межбюджетных отношений в Республике Беларусь, которая не претерпела существенных изменений со времен распада Союза. Несмотря на некоторые корректировки апоследних лет, действующая модель не обеспечивает эффективного финансового управления на региональном и местном уровнях.

- Сформулирована авторская концепция развития финансовой децентрализации в локальном управлении в Республике Беларусь. На основе системного подхода сформулированы общие и специфические предпосылки развития финансовой децентрализации в Республике Беларусь, способные обеспечить эффективное функционирование межбюджетных отношений.

- Обоснована взаимосвязь эффективности межбюджетных отношений с развитием компетенции местного (территориального) самоуправления в финансовой сфере и реализацией системы расходных и доходных полномочий по уровням управления.

- Разработана модель расходных полномочий на перспективу для Республики Беларусь и дана их оценка применительно к наиболее распространенной в зарубежной практике системе территориального самоуправления - двухуровневой системе.

- аПредложена модель доходных полномочий в системе межбюджетных отношений, произведена оценка доходных полномочий с учетом специфики формирования налоговых доходов в Беларуси и предложен состав налогов, которые наиболее подходят для местных органов управления.

- Обоснована необходимость формализованного подхода к горизонтальному выравниванию применительно к налогово-бюджетным особенностям, а также новой модели межбюджетных отношений в Республике Беларусь. Этот подход основывается на четкой формуле различий между расходными потребностями и фискальными способностями с учетом налоговых усилий местных властей. Представлены рекомендации по обеспечению единых основополагающих требований по формализованному подходу к финансовому выравниванию.

- Представлена экономико-математическая модель распределения инвестиций в регионах на кредитной основе в целях равномерного распределения экономического и налогового потенциалов. Модель построена на показателях ROA, ROE, эффекте финансового рычага и представляет механизм и инструментарии финансового выравнивания и укрепления местных бюджетов в регионах.

По специальности 08.00.14 - Мировая экономика:

- Установлено и обосновано, что понятия и принципы бюджетного федерализма распространены не только на федеральные, но на унитарные государства, каким является Республика Беларусь. Причем в условиях развития интеграционных процессов, глобализации экономики различия в межбюджетных отношениях между федеративными и унитарными государствами постепенно стираются.

- Систематизированы особенности влияния глобализации на развитие межбюджетных отношений в европейских странах, которые обусловлены тенденцией объединительных процессов в низовых муниципалитетах и переходом стран на двухуровневую модель в местном (территориальном) самоуправлении.

- Обоснованы основные направления развития белорусской модели межбюджетных отношений, которые будут формироваться под воздействием процесса глобализации и современных европейских тенденций в развитии муниципальных финансов: формирования полнокровных низовых местных бюджетов путем их укрупнения, сокращение бюджетных уровней, разумной децентрализацией в локальном финансовом управлении.

- Предложен комплекс требований по обеспечению гармонизации инструментов и методов финансового выравнивания в условиях интеграционных процессов на постсоветском пространстве. Данный комплекс требований может быть эффективным при определенных экономико-организационных предпосылках в рамках межбюджетных отношений: четкости функций правительственных уровней, расходных и доходных полномочий, единообразия методов выправления горизонтальных фискальных дефицитов.

- На основе исследования мировой практики межбюджетных отношений в федеративных и унитарных государствах сформулированы основные предпосылки для обеспечения эффективного финансового выравнивания: четкая сбалансированность всех компонентов межбюджетных отношений; строго формализованный подход к финансовому выравниванию; единство нормативов разделения для всех субъектов межбюджетных отношений.

Теоретическая и практическая значимость проведенного исследования состоит в обобщении и разработке научноЦметодических положений, позволяющих сформировать концепцию и стратегию, методы и механизмы управления межбюджетными отношениями в Республике Беларусь на основе принципов бюджетного федерализма. Методология управления межбюджетными отношениями, предложенная в диссертации создает методическую базу для разработки эффективных методов и механизмов бюджетного процесса на субнациональном уровне.

Основные результаты диссертационной работы использовались при аразработке функциональной модели государственного регулирования современной экономики Республики Беларусь, о чем свидетельствует справка о внедрении результатов диссертационной работы.

Отдельные положения диссертации используются при преподавании учебных дисциплин Государственные финансы, Государственный бюджет, Налогообложение.

Апробация результатов исследования. Основные положения диссертационной работы доложены и получили апробацию на научно - практических конференциях и семинарах, включая конференции за рубежом: Международной конференции: Экономические системы и их оценка (Катовицы, Польша, 2002); Международной конференции Налоговая политика в странах - кандидатах в ЕСа накануне расширения (Рига, Латвия, 2003); Международной конференции: Достижение современной экономической мысли. Институциональная экономика - теория и практика (Катовицы, Польша, 2005); 14-й Международной конференции Сети Институтов государственного управления Центральной и Восточной Европы (NISPAcee)а Публичное администрирование и общественная политика в проявляющейся Европе и Евразии (Любляна, Словения, 2006); 15-й Международной конференции Сети Институтов (NISPAcee): Руководство и управление в общественном секторе: ценности, стандарты и компетентность в Центральной и Восточной Европе (Киев, Украина, 2007); Международной научно-практической конференции: Устойчивое развитие экономики: состояние, проблемы, перспективы, Полесский Государственный Университет (Пинск, Беларусь, 2008); 16-й Международной конференции Сети Институтов государственного управления Центральной и Восточной Европы (NISPAcee): Общественная политика и администрирование: вызовы и совместные действия (Братислава, Словакия, 2008); 2-й Международной научной конференции: Роль Финансово-кредитной системы в реализации приоритетных задач развития экономики. (Санкт - Петербург, 2009); 17-й Международной конференции Сети Институтов государственного управления Центральной и Восточной Европы (NISPAcee): Государство и управление в изменяющемся мире (Будва, Черногория, 2009); 7-ая Международная конференция Гринвичского Университетаа по учету и финансам в переходный период: Европейский и Азиатский опыт и публичная политика (Лондон, Великобритания, 2009); Международной конференции: Местное развитие на постсоветском пространстве: опыт исследований и проблемы управления (Минск, Беларусь, 2010); 3-й международной научной конференции: Роль Финансово-кредитной системы в реализации приоритетных задач развития экономики. (Санкт-Петербург, 2010); 18-й Международной конференции Сети Институтов государственного управления Центральной и Восточной Европыа (NISPAcee) Публичное администрирование во времена кризиса (Варшава, Польша, 2010).

Структура диссертации.Структура диссертации обусловлена ее целями, задачами и логикой исследования.а

Диссертация состоит из введения, четырех глав, выводов и предложений, списка использованной литературы, включающего 262 наименований источников, содержит 59 таблиц, 29 рисунков.

Во введении обосновывается актуальность темы исследования, определяется степень изученности проблем, формулируются цели и задачи исследования, представленаа научная новизна и практическая значимость работы.

Первая глава Теория и методология регулирования межбюджетных отношений посвящена теоретическим вопросам межбюджетных отношений, бюджетного федерализма, финансовой децентрализации. В главе рассматриваются финансовые концепции регионального и местного финансового управления: концепции централизации и децентрализации.

Во второй главе Методические основы формирования расходных полномочий государственного и местных уровней управления в Республике Беларусь рассматриваются вопросы формирования расходных полномочий в системе межбюджетных отношений. Исследуются вопросы разграничения полномочий между уровнями государственного управления, рассматриваются принципы распределения полномочий между центром и субнациональными правительствами, оцениваются методики распределения расходных полномочий и факторы, оказывающиеа влияющие на формирования расходных полномочий в Беларуси.

В третьейа главе Механизм и инструментарий формирования доходных полномочий и доходного потенциала местных бюджетов в Беларуси рассматриваются вопросы доходных полномочий, формирования и укрепления собственной доходной базы местных бюджетов, развития имущественных налогов и участия разделенных налогов в системе межбюджетного регулирования в Беларуси.

Четвертая глава диссертации Модернизация внешних инструментов межбюджетных отношений в Республике Беларусь посвящена внешним инструментам межбюджетного регулирования - межбюджетным трансфертам иа грантам, обеспечивающих финансовое выравнивание условийа социальноЦэкономического развития в регионах, а также муниципальным заимствованиям.

В заключении сформулированы основные выводы, являющиеся результатом исследования, обосновывается его методологическое и практическое значение.

В приложениях приводятся фактические данные, аналитические расчеты, и др. материалы, характеризующие функционирование инструментов межбюджетных отношений.

Общее количество публикаций автора составляет - 95, общим авторским объемом 64 п.л. Основные из них, отражающие положения диссертации, опубликованы в 53 работах общим авторским объемом 39,3 п.л., включая 1 личную и 9 коллективных монографий, аа также 7 анаучных статей в изданиях, включенных в перечень ВАК Минобрнауки РФ.

II. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

В соответствии с поставленными целями и задачами исследования выделяется четыре взаимоувязанных научноЦпрактических группы проблем, раскрывающих сущность результатов исследования.

Первая группа проблем посвящена теоретическому обоснованию межбюджетных отношений, их взаимосвязи и взаимообусловленности са бюджетным федерализмом, финансовой децентрализацией. Принципиально важными здесь представляются несколько моментов.

Межбюджетные отношения имеют место в любой бюджетной системе государства независимо от того, на каких принципах она организована, и каким образом осуществляются бюджетные взаимоотношения между органами власти разных уровней. Проведенный теоретический анализ межбюджетных отношений позволяет заключить, что межбюджетные отношения представляют самостоятельную систему, которой присущи элементы динамичности, способной перестаиваться и приспосабливаться к изменяющимся условиям развития страны. При этом поспешное копирование и перенос форм и инструментов межбюджетных отношений с одной страны или стран на другие, неадаптированные к конкретным условиям отечественной практики, далеко не всегда приносят ожидаемый эффект.

Анализ различных точек зрения по определению бюджетного федерализма и межбюджетных отношений показал, что в содержательном плане нельзя сводить понятие межбюджетных отношений, как к бюджетному федерализму, так и к механизму перераспределения бюджетных ресурсов. Бюджетный федерализм выступает определенной средой, лоболочкой в которой могут эффективно функционировать межбюджетные отношения. С другой стороны, сам бюджетный федерализм и его основополагающие принципыа наиболее четко проявляютсяа и реализуются в системе межбюджетных отношений (рис.1).

В настоящее время в экономической литературе не сложилось целостной концепции бюджетного федерализма на постсоветском пространстве. Новая концепция должна обеспечить реализацию прав территориальных сообществ на получение необходимых общественных услуг, в соответствии с запросами людей по видам и качеству их предоставления. Поэтому для стран постсоветского пространства необходимым является создание не только принципиально новой системы межбюджетных отношений, но и понимание того, что вся система многоуровневых бюджетов должна быть направлена на компромисс интересов государства, его субъектов и граждан. Данный компромисс лежит в плоскости реализации принципов бюджетного федерализма.

Рис.1. Взаимодействие бюджетного федерализма иа системымбдтношений

а

Рис 1. Взаимосвязь и взаимодействие бюджетного федерализма и межбюджетных отношений а

Теория и практика межбюджетных отношений показывает, что понятие и принципы бюджетного федерализма распространимы не только на федеральные государства, но и на унитарные. При этом различия между федеративными и унитарными государствами постепенно стираются и становятся весьма условными. Поэтому в настоящее время бюджетный федерализм выступает определенной почвой для развития межбюджетных отношений во всех постсоветских странах. Исторический опыт формирования принципов бюджетного федерализма на постсоветском пространствеа свидетельствует, что каждому этапу развития экономики свойственны свои собственные пути и методы организации межбюджетных отношений, а их механизмы и инструменты требуют своего постоянного совершенствования. Если в постсоветских странах опыт межбюджетных отношений пока незначителен, то в большинстве зарубежных стран эти процессы реализовывались и совершенствовались не один десяток лет. Поэтому необходимо исследование международного опыта по данной проблеме и, заимствование его там, где эти процессы идут наиболее показательно и эффективно.

В настоящее время система межбюджетных отношений в постсоветских странах находится в постоянном совершенствовании. Она характеризуется тем, что структураа и основные принципы финансовых отношений между правительствами всех уровней управления пересматриваются в соответствии с потребностямиа развивающейся экономики. Постсоветские страны применяют самые разнообразныеа инструменты, методы и процедуры межбюджетного регулирования. Это объясняется различной глубиной развития межбюджетных отношений, степенью прозрачности бюджетного процесса, разным соотношением централизации и децентрализации в бюджетных системах странах СНГ, различными уровнями развития демократизации на постсоветском пространстве.

Вместе с тема формирование межбюджетных отношений в постсоциалистических странах как системы еще не завершено. Общими предпосылками для дальнейшего их совершенствования должны стать: обеспечение общественного согласия по вопросама распределения финансовых ресурсов между уровнями бюджетной системы и регионами; создание условий для эффективного выполнения региональными и местными властями своих полномочий; углубление и развитие принципов бюджетного федерализма, повышение эффективности межбюджетных отношений и качества управления общественными финансами.

Дальнейшее развитие системы межбюджетных отношений на постсоветском пространстве обусловлено постоянным процессом их совершенствования, которые предполагает определенные периодические корректировки в механизмы, инструментарий и нормативную базу межбюджетных отношений.

В рамках первой группы проблем исследуется взаимосвязь межбюджетных отношений и финансовой децентрализации. Эффективное функционирование межбюджетных отношений немыслимо без передачи на нижние уровни территориального управления соответствующих полномочий и финансовых ресурсов. Поскольку децентрализация управления предусматривает смещение расходных функций и доходов на низовые уровни она требует решения задач реорганизации территориального самоуправлении, четкого распределения расходных полномочий, назначения доходных источников муниципальным бюджетам. В диссертации дается обзор моделей децентрализации: деволюции,а делегации, деконцентрации, где делается вывод о применении разных моделей децентрализация в постсоветских странах. В работе раскрыта концепция финансовой децентрализации применительно к Республике Беларусь. Схематично она представлена на рис 2.

![]()

Рис. 2. Логическая модель финансовой децентрализации

Весьма значимыми в работе выступают предпосылки успешной реализации на практики концепции финансовой децентрализации в Республике Беларусь.а Среди них автор выделяет, как общие, так и специфические предпосылки. К числу общих предпосылока закономерно относится сильное центральное правительство, способное обладать реальной властью, передавать расходные полномочия местным властям и осуществлять их соответствующее регулирование, надзор и контроль за местными органами власти. Другой предпосылкой выступает наличие компетентных и целеустремленных местных органов власти, располагающих широкими возможностями. Это предполагает, что ответственность за предоставление социальных услуг должна передаваться местным властям с помощью законодательных и конституционных мер. Третья предпосылка связана са наличием развитого информированного гражданского общества, способного изучать и отражать мнение населения.

К числу специфических предпосылок в финансовой сфере, автор относит:

- наличие у местных властей определенных налоговых полномочий;

- наличие у местных властей расходной ответственности;

- построение системы доходных назначений на основе расходных ответственностей (доходные назначения должны строго следовать за расходной ответственностью);

- наличие способности местного органа власти собирать те доходные источники, которые предназначены для местного уровня;

- наличие способности Центра осуществлять мониторинг и оценку финансовой децентрализации;

- способность сохранения центральным правительством финансовых правил децентрализации неизменными на определенный период времени.

Вторая группа проблем посвящена широкому комплексу вопросов, связанных с расходами субнациональных бюджетов в Республике Беларусь, расходными полномочиями и их распределением по уровням бюджетной системы.

Анализ закрепления определенных функций за уровнями власти в Беларуси, показывает, что основные принципы закрепления в значительной степени реализуются. Например, услуги текущей жизнедеятельности, которые реализуются в основном для жителей административноЦтерриториальных единиц, находятся в ведении местных органов власти. Услуги, затрагивающие интересы государства: оборона, развитие экономики, транспорт, связь социальная защита населения, обеспечение занятости населения являются услугами общенационального пользования и выступают прерогативой центрального правительства. Однако, несмотря на основополагающие принципы, которые могут быть полезными на практике, абсолютно лучшей системы закрепления расходов за уровнями власти и децентрализации услуг не существует. Существующие различия в местных предпочтениях, мобильности населения, лэффекте масштаба должны подсказать желаемую структуру распределения расходных функций. Система межбюджетных отношений должна содержать в себе эту потенциальную способность адаптироваться к изменениям местных предпочтений и относительной значимости целей - эффективности, справедливости и стабилизации. Как и всем другим странам, Республике Беларусь, необходимо найти собственную модель и выработать свой подход к распределению по уровням власти расходных функций. Международный опыт свидетельствует: объективные и четко сформулированные правила в отношении расходов ассоциируются со стабильными системами межбюджетных отношений. Целью первостепенной важности для белорусского законодательства должны стать открытые и объективные правила, в противоположность старой системе бюджетного регулирования с ее субъективным подходом.

Вместе с тем анализ расходов местных бюджетов и расходных полномочий в аРеспублике Беларусь показывает, что система расходных полномочий и их разграничение законодательно не закреплены и окончательно не оформлены. Это создает нестабильность, неясность и непонятность в компетенции властей, при которых межбюджетные отношения не могут быть эффективными.

Дальнейшее исследование связано с подходами и методами построения системы расходных полномочий в Беларуси и их четким распределением среди бюджетных уровней. В диссертации отмечены негативные последствия сложившейся системы административноЦтерриториального деления, при которой подавляющая часть расходов концентрируется на уровне бюджетов областей - 59,5% и районов - 39,2% и менее 2% расходов приходится на низовые местные бюджеты, в то время как их количество в структуре субнациональных бюджетов составляет более 91%, а бюджетов областей и районов - 0,43% и 8,3%, соответственно. Основываясь на общеизвестных в экономической литературе критериях распределения расходных полномочий в работе, выделяются специфические факторы, которые должны быть учтены для ликвидации вышеуказанных деформаций и построения принципиально новой абелорусской системы расходных полномочий. К ним относятся: переход ана реальное территориальное самоуправление, предусматривающее перевод на уровень самоуправления конкретных административноЦтерриториальных единиц; выбор модели территориального (местного) самоуправления (одноуровневая, двухуровневая, трехуровневая); разработанность методик формирования бюджетных услуг. Реализация модели расходных полномочий с учетом вышеперечисленных факторов возможна при условии проведения административно-территориальных преобразований, которые необходимы для создания полнокровных по размерам местных бюджетов, способных брать на себя расходные функции по обеспечению текущей жизнедеятельности жителей и качества удовлетворения бюджетных услуг.

Сравнительный анализ с государствами, имеющими сопоставимые с Беларусью размеры территории, численность, плотность населения и другие характеристики, позволило сделать вывод о нецелесообразности существующего деления органов местного управления на три территориальных уровня (первичный, базовый и областной), а также иерархической подчиненности по ряду функций нижестоящих территориальных уровней вышестоящим, и ацелесообразности перехода к двухуровневой системе органов местного самоуправления: область - низовой или первичныйа административноЦтерриториальный уровень, что иллюстрируется рис. 3.

Переход к двухуровневой системе делает расходные полномочия более полнокровными и дает возможность большего маневра расходными функциями между двумя уровнями территориального самоуправления благодаря реализации принципа субсидиарности. Такое преобразование одновременно затрагиваета и преобразования в бюджетной системе, где вместо существующих четырех бюджетных уровней будет три уровня: республиканский бюджет, областной бюджет и первичный бюджет (бюджет муниципалитета).

Рис.3 Схема преобразования действующей трехуровневой системы местного управленияа в двухуровневую систему территориального самоуправления.

С учетом внедрения перспективной двухуровневой модели территориального (местного) самоуправления в Республике Беларусь в работе представлена система расходных полномочий для каждого из уровней, состоящая из собственных и делегированных расходных полномочий. Одновременно дана оценка концентрации расходов субнациональных бюджетов при двухуровневой модели территориального (местного) самоуправления в сравнении с действующей трехуровневой системой. По итогам проведенных оценока сделан вывод о том, что введениеа новой двухуровневой модели территориального самоуправления с соответствующими расходными полномочиями существенно изменит концентрацию расходов местных бюджетов по уровням самоуправления. Сравнение оценки концентрации расходов по уровням субнациональных бюджетов при двухуровневой системе со сложившейся трехуровневой системой показывает, что концентрация расходов на первичном уровне увеличится более чем в 36 раз, аа на областном уровне - снизится в 13,3 раза.

Уровни субнациональных бюджетов ааУровни субнациональных бюджетов

![]()

Рис. 4. Концентрация расходов субнациональных бюджетов исходя их сложившейся трехуровневой системы местного управления (фактически). |

Рис. 5. Концентрация расходов исходя из предлагаемой двухуровневой системы территориального самоуправления (оценка). |

Корректировка системы административноЦтерриториального деления позволит продвинуть Республику Беларусь в решении проблем низового звена, расширении его расходных полномочий, создании полнокровных местных бюджетов для решения проблем текущей жизнедеятельности людей, что обеспечит более эффективную реализацию межбюджетных отношений.

Третья группа проблем связана c формированием доходных источников субнациональных бюджетов в Беларуси. Реализация эффективных межбюджетных отношений далеко не ограничивается формированием четких расходных полномочий. Набору расходных полномочий должны соответствовать доходные назначения.

В диссертации отмечается, что в основу определения доходных полномочий для местных правительств положено ряд принципов. На основе анализа отечественной и зарубежной литературы по данному вопросу сделан вывод о том, что акак зарубежные принципы, так и принципы формирования доходных назначений в ряде постсоветских стран вполне распространимы и на Республику Беларусь. Разделяя позиции зарубежных и отечественных авторов относительно принципов формирования доходных назначений, отмечается, что весьма значимым здесь выступает принцип самостоятельности местных органов власти в получении доходов, предусматривающий подбор подходящих для местного правительства налоговых и неналоговых доходов. Практика показывает, что подбор доходных источников под расходные полномочия местных правительств выступает одной из сложных проблем в формировании доходных назначений для уровней самоуправления. Исходя из анализа зарубежных и отечественных принципова формирования доходов местных бюджетов, особенностей бюджетного устройства Беларуси как унитарного государства, а также мирового опыта функционирования двухуровневой системы местного самоуправления рекомендовано формировать налоговые доходы низовых (первичных) местных бюджетов административноЦтерриториальных единиц по принципу лодин налог - один бюджет. За местными бюджетами этого уровня целесообразно закрепить преимущественно те налоги, которые не зависят от экономической конъюнктуры, на базы и ставки которых способны оказать влияние местные органы власти. Необходимо также подбирать те налоги, которые не выходят за пределы юрисдикции муниципалитетов и которые непосредственно связаны са уровнем жизни налогоплательщиков. Налоговые доходы бюджетов второго уровняа территориального самоуправления - областных бюджетов целесообразно формировать преимущественно за счет разделенных общегосударственных налогов, расщепляемых по долгосрочным нормативам между центральным (республиканским) и областными бюджетами. В диссертации представлено распределение видов доходов для двухуровневых бюджетов: бюджетов первичных административноЦтерриториальных единиц (ПАТЕ) и областей исходя из перехода на двухуровневую модель территориального самоуправления.

Дальнейшее исследование связано с оценкой наполнения доходными источниками средств бюджетов в двухуровневой системе территориального самоуправления. Данные оценки сделаны на основе сложившейся структуры доходов субнациональных бюджетов в Республике Беларусь, скорректированной на предлагаемую двухуровневую модель бюджетова территориального самоуправления (табл.1,2).

Таблица 1.

Оценка расчетов наполняемости местных бюджетов первичных административноЦтерриториальных единиц доходными источниками

Источники: |

Уд. вес в источниках бюджета ( %) |

Подоходный налог с населения |

14-16% |

Местные налоги и сборы |

13-15% |

Налог на недвижимость |

7% |

Земельный налог |

3% |

Экологический налог |

1-2% |

Налог по упрощенной системе налогообложения |

0,5-1% |

Единый налог с индивидуальных предпринимателей и иных физических лиц |

4-5% |

Единый налог для производителей сельскохозяйственной продукции |

1-1,5% |

Налог на игорный бизнес |

0,5% |

Другиеа налоговые платежи |

15-16% |

в том числе: |

|

Другие налоги, сборы и иные обязательные платежи |

6-7% |

Доходы от сдачи в аренду госимущества, продажи земли, административные сборы и платежи |

5,5% |

Другие неналоговые доходы |

2,5-3,5% |

Итого: Собственные доходы первичных АТЕ |

59-67% |

Трансферты (дотации)а на выравнивание бюджетной обеспеченности из республиканского бюджета |

16-20% |

Трансферты (субвенции, субсидии) из областных бюджетов |

17-21% |

Всего: |

100% |

Таблица 2.

Оценка расчетов наполняемости местных бюджетов областных административноЦтерриториальных единиц доходными источниками

Источники: |

Уд. вес в источниках бюджетов ( %) |

Акцизы (по винам, слабоалкогольным напиткам) (90%) |

5-6% |

Налог на доходы и прибыль (40%) |

25-28% |

Налог на добавленную стоимость (НДС) (25%) |

40-41% |

Трансферты (субвенции, субсидии) из Республиканского бюджета |

14-15% |

Неналоговые доходы |

7-8% |

Муниципальныеа займы |

5-6% |

Всего: |

100% |

В работе раскрываются особенности аформирования местных бюджетов разных уровней в двухуровневой модели: существенная часть их доходов формируется за счет налоговых доходов, ставки по которым устанавливаются их представительными органами в соответствии с законодательством; трансферты из центрального (республиканского) бюджета используются для первичного уровня для целей выравнивания бюджетной обеспеченности, для второго уровня бюджетов - преимущественно на цели капитального характера; муниципальные заимствования в модели доходных назначений территориальных самоуправлений осуществляются исключительно областными правительствами и не предусматривают использование займов низовыми (первичными) административноЦтерриториальными единицами в связи с наличием высоких кредитных рисков по этим инструментам межбюджетных отношений.

В диссертации исследованы проблемы формирования собственной доходной базы местных бюджетов в Республике Беларусь. В ходе исследования сделан подробный анализ источников формирования субнациональных бюджетов в динамике за последние годы (рис.6).

Рис.6. Динамика доходов консолидированных местных бюджетов в Республике Беларусь за 2002-2009 г.г.

Дальнейшие исследования собственной доходной базы местных бюджетов в Беларуси показали, что в разрезе местных бюджетов районов и городов областного подчинения наблюдаются значительные колебания в обеспеченности собственными источниками. Наибольшие отклонения характерны для бюджетов районов и наименьшие для городов. Данные различия вполне объяснимы большей плотностью населения в городах по сравнению с районами, наличием в городах работающих предприятий - доноров и большей деловой активности. Например, по Минской области в 2009 г. диапазона колебаний доли собственных источников по городам составил от 46,3% до 79,5%, в то время кака по районам он оказался гораздо шире - от 21,5% до 75,1%.а В этой связи закономерностью выступает то, что изменение удельного весаа собственных и закрепленных налогов в местных бюджетах городов оказывается наиболее чувствительным, чем в районных бюджетах. При этом любые изменения в структуреа налоговых поступлений бюджетов городов приводят к существенным изменениям в структуре налоговых поступлений областных бюджетов. Это подтверждает сложившуюся тенденцию неравномерности сосредоточения собственной доходной базы местных бюджетов в Беларуси. На основании этих исследований сделан вывод о необходимости равномерного распределения производственного и налогового потенциала по территории регионов, выравнивания их уровней экономического развития, совершенствования государственной региональной политики.

Значительная часть в исследовании собственной доходной базы посвящена подоходному налогу с населения, который в Республике Беларусь полностью зачисляется в местные бюджеты базового уровня - бюджеты районов и городов областного подчинения. В структуре источников собственной доходной базы субнациональных бюджетов этот источник весьма существенен. За анализируемый период с 2002 по 2008 г. его доля в источниках местных бюджетах колебалась от 14,1 до 17,8 %, а в собственной доходной базе от 30, 1 до 42,9%. Характерно отметить, что данный источник является наиболее чувствительным к показателям производственного потенциала базовых административно-территориальных единиц, поскольку он тесно связан с функционированием предприятий-доноров, деловой активностью на данной территории. На сегодня именно этот источник ставит в зависимость собственную доходную базу местных бюджетов от функционирующих на территории предприятий-доноров, малых предприятий и коммерческих структур. Поэтому количество рабочих мест, величина объемов продаж и другие результирующие показатели, и их изменение непосредственно генерируют данный источник собственной доходной базы. Исследование влияния этих факторов показало, что наибольшая теснота связей прослеживается здесь при соотношении объемов реализации продукции и удельного веса подоходного налога в объеме собираемых налогах иа сборах в бюджетах базовых административно-территориальных единиц (бюджетах районов и городов областного подчинения). В результате, чем выше доля объемов продаж, тем выше доля подоходного налога в собираемых налогах и сборах на территории административноЦтерриториальных единиц, что свидетельствует о тесноте связи мобильных налогов с результатами производственной программы (рис.7).

Одной из проблем подоходного налога с физических лиц выступает то обстоятельство, чтоа данный налог обычно связан с местом, где проживает индивид, поскольку именно там он, вероятнее всего, пользуется бюджетными услугами, в то время кака взимание налога производится по месту их работы. Однако часто местожительство индивидов и место их работыа могут не совпадать в связи с чем, их налоги не смогут участвовать в финансировании расходов по их месту жительства.

Рис. 7 Соотношение выручки от реализации продукции и удельного веса подоходного налога в собираемых налогах административно территориальными единицамиа базового территориального уровня Минской области в 2009 г. (в %).

В этих условиях одна административно-территориальная единицаа может терять денежные средства, другая их приобретать. Как правило, этот недостаток малоощутим в больших городах, где сбор подоходного налога с физических лиц и его использование практически не выходит за рамки города. Концентрация мест платежных ведомостей налогоплательщиков в больших городах является важным преимуществом для больших городов. Гораздо сложнее обстоят дела в малых административно-территориальных единицах, где местонахождение платежных ведомостей и местожительства физических лиц очень часто могут не совпадать. В результате этого подоходный налог, собранный в административноЦтерриториальной единице может не участвовать в обеспеченииа социальных услуг налогоплательщиков. Поэтому для малых административно-территориальных единиц эта проблема может усиливать неустойчивостьа местного бюджета и усложнять прогноз его будущих доходов. Эту проблему следуета решать путем перерасчета и передачи подоходного налога, того контингента работающих, кто проживает в других административно-территориальных единицаха в иха местные бюджеты по месту их жительства. При этом ее решение должно связываться с двумя подходами: введением метода самодекларирования доходов населения и совершенствованием взаимодействия компьютерных баз данных индивидуальных налогоплательщиков.

По итогам проведенного автором анализа собственной доходной базы субнациональных бюджетов автор делает акцент на то, что одними из перспективных источников формирования местных бюджетов низового уровня должны стать иммобильные налоги, не зависящие от экономической конъюнктуры к которым закономерно относятся имущественные налоги: налог на недвижимость и земельный налог. аВ работе обосновывается вывод о том, что в Республике Беларусь необходимо изменить центр тяжести в структуре формирования собственной доходный базы путем ее переноса са налогов мобильного характераа на налоги имущественного характера, что обеспечит большую гарантию стабильности местных бюджетов, их прозрачность и подотчетность перед местными органами власти. Опыт налоговых систем разных стран показывает, что данный подход в значительной степени может быть реализован в Республике Беларусь.

В ходе исследования ахарактера и природы имущественных налогов, отмечены их преимущества: объект налогообложения (недвижимое имущество) не обладает мобильностью в связи с чем, уклонение от уплаты этого налогаа представляется сложным; налог на недвижимость не находится в прямой конкуренции с другими видами налогов, которые взимаются центральными и региональными властями (НДС, налог на прибыль, акцизы); налогообложение допускает применение принципа выгоды, поскольку местные услуги в определенной степени связаны с недвижимым имуществом; налог на недвижимое имущество является одним из методов распределения издержек по производству местных услуг между собственниками имущества и его пользователями.

Анализируя динамикуа имущественных налогов за период 2002-2008 гг., отмечается положительная тенденция, связанная с тем, что в структуре собственной доходной базы субнациональных бюджетов налоги на собственность росли быстрее, чем все другие финансовые источники. Вместе с тем, анализ имущественных налогов показал, что они находятся в плену финансовой централизации, которая доминирует в местном финансовом управлении. В настоящее время более 20% поступлений от налогов на недвижимость централизуется в областных бюджетах, вместо того чтобы полностью направляться в низовые местные бюджеты по месту нахождения объектов имущественного налогообложения. В этой связи, налог на недвижимость превращен в регулирующий налог, используемый в межобластном регулировании местных бюджетов, что не является правомерным с позиций классического понимания имущественных налогов.

В работе вскрыты резервы увеличения имущественных налогов в Беларуси, которые связаны с развитием полнокровного рынка недвижимости, повышение уровня доходов населения, увеличение потоков иностранных инвестиций, развитие процессов приватизации.

Дальнейшее развитие имущественных налогов в бюджетной системе Республике Беларусь с позиций их гармонизации на постсоветском пространстве, необходимо осуществлять в следующих направлениях:

- Имущественные налоги следует концентрировать в тех местных бюджетах, в юрисдикциях которых находятся объекты недвижимости. Поэтому правомерным является концентрация этих налогов в низовых местных бюджетах.

- Имущественные налоги не должны носить регулирующий характер. Такой подход предусматривает, что имущественные налоги не должны превращаться в инструменты регулирования бюджетной системы. В противном случае эти налоги превращаются в регулирующие инструменты и не служат действенными рычагами развития низовых административно-территориальных единиц.

- Представляется, что совершенствование имущественных налогов должно осуществляться по пути их унификации. Перспективной формой унификации имущественных налогов представляетсяа единый интегрированный налог на собственность, который вобрал бы в себяа как земельный налог, так и налог на недвижимость. Аргументами в пользу такой унификации выступают: а) производность зданий и строений от земли на которой они находятся; б) обобщенность оценки общей стоимости имущества, которую владельцы имущества обычно не разделяют на компоненты; в) соответствие традиционным целям налоговой политики. Включение налоговой базы земли и построек в общую налогооблагаемую базу способствует расширению масштаба налогооблагаемой базыа и, как показывает практика, - снижению налоговой ставки. В диссертации вскрыты резервы роста имущественных налогов в местных бюджетах: отсутствие рыночной оценки земли, увеличение масштабов иностранных инвестиций, развитие процессов приватизации.

Завершающей проблемой, исследуемой в данной группе проблем, является система разделения общегосударственных налогов, которые выступают важными инструментами финансового управления, как на локальном, так и центральном уровнях. В диссертации выделены функции и задачиа налогового разделения, представлен краткий обзор разделенных налогов в постсоциалистических странах. В работе обосновывается необходимость функционирования разделенных налогов в бюджетной системе на основе экспериментальной проверки, проведенной в Могилевской области в период 2003-2005 гг.а Ее результаты показали, что отказ от принципа налогового разделения и передача бюджету Могилевской области асобираемых на ее территории общегосударственных налогов (НДС и налога на прибыль) не решили проблем самофинансирования общественных расходов в области. Это еще раз доказывает необходимость функционирования разделенных налогов в бюджетной системе.

В диссертации рассматриваются, и другие аргументы в части отказа от налогового разделения, в частности, полная централизация общереспубликанских налогов в республиканском бюджете и их замена безвозвратными трансфертами. Данный подход вряд ли можно признать правомерным ввиду активизации процессов выравнивания уровней экономического развития в Беларуси, объединительных процессов городов и районов и укрупнений низовых бюджетов. Поэтому подходы относительно финансирования общественных расходов исключительно за счет трансфертов центрального правительства вряд ли можно признать состоятельными. Вместе с тем в работе обосновывается вывод о том, что централизация средств путем налогового разделения имеет объективную основу и обусловлена в большей степени потребностями в финансовом выравнивании.

На основеа анализа состава и динамики разделенных (регулирующих) налогов раскрыты основные проблемы, связанные с их нормальным функционированием в системе межбюджетных отношений. Первой и наиболее важной из них выступает стабильность нормативов разделения на долгосрочную перспективу. Постоянные изменения состава регулирующих налогов и нормативов их разделения, которые имеют место в бюджетной политике Республики Беларусь, вряд ли можно признать оправданными с позиций ее стабильности на перспективу. Это также отрицательно сказывается на межбюджетном регулировании. Нормальное функционирование местного бюджета требует стабильных нормативов на ближайшую и отдаленную перспективу с тем, чтобы лучше планировать собственные местные налоги и потребности в трансфертах (дотациях).

Не менее важной проблемой в разделении налогов выступает наличие встречных бюджетных потоковв процессе формирования местных бюджетов. Процесс регулирование местных бюджетов в Республике Беларусь осуществляется в условиях множественности встречных бюджетных потоков, которые в итоге ведут к увеличению издержек управлениямежбюджетными отношениями. Значительная часть налогов, собираемых на территориях региона, зачисляется в центральный бюджет с тем, чтобы оттуда через казначейство направиться обратно в местные бюджеты в качестве разделенных налогов, дотаций, субвенций и субсидий. В диссертации сделан вывод о том, что налоговое разделение необходимо осуществлять на более низких бюджетных лэтажах - на уровне бюджетов областей и регионов. Чем ниже бюджетный уровень, на котором производится разделения налогов, тем меньше масштаб встречных бюджетных потоков. При этом казначейство должно стать той структурой, которая организационно и технически обеспечит функционирование модели разделения налогов при минимизации встречных бюджетных потоков.

Дальнейшее совершенствование движения бюджетных потоков в Республике Беларусь должно осуществляться, посредством реализации фондового принципа формирования и использования регулирующих налогов. С учетом предлагаемой двухуровневой системы территориального самоуправления и соответственно двухуровневой системы территориальных бюджетов необходимо на уровне областей формировать Фонд развития регионов, куда направлять отчисления от общереспубликанских налогов (НДС, налог на доходы и прибыль, акцизы) по установленным нормативам для областей. На республиканском уровне необходимо формировать Фонд финансовой поддержки административно территориальных единиц ФФПАТЕ и фонд целевых трансфертов (ФЦТ) (рис.8).

Формирование указанных фондов необходимо поставить в зависимость от выполнения каждым уровнем своей функции в территориальном (местном)а управлении. Автор обосновывает вывод о том, что сокращению встречных бюджетных потоков будет способствовать прямое и непосредственное предоставление средств из ФФПАТЕ и ФЦТ в местные бюджеты первичного территориального уровня, минуя их поступление через промежуточные звенья Ч бюджеты областей. Это значительно ускорит их поступления на места и улучшит прозрачность трансфертного процесса.

Четвертая группа проблем,а исследуемых в диссертации, затрагивает внешние инструментыа межбюджетных отношений. Одним из важных среди них выступают трансферты центральных и вышестоящих а

![]()

аа

.а

Рис.8. Реализацииа фондового принципаа использования средств от отчислений общереспубликанских налогов

правительств адля целей финансового выравнивания. В работе рассматриваются концептуальные вопросы финансовых выравниваний на постсоветском пространстве. Одним из определяющих элементов здесь вступают понятия финансового выравнивания бюджетной обеспеченности, вертикальное выравнивание, горизонтальное выравнивание, расходные потребности, доходные способности. В диссертации раскрываются объективные и субъективные причины финансового выравнивания. К числу объективных причин относятся экономическая структура муниципальной единицы и степень ее обеспеченности аналогооблагаемыми ресурсами. К субъективным - различия в налоговых ставках, в результативностиа сбора налогов и платежей, а также различия в уровнях налоговой дисциплины в муниципалитетах. Серьезным аргументом в пользу актуальности проблемы финансового выравнивания является постоянно возрастающие расходные полномочия субнациональных правительств и трудности в формировании их доходов, что приводит растущим различиям среди регионов относительно их способности финансировать их собственные расходы.

Построение строгой модели межбюджетных отношений в переходных странах требует разумного объединения исторических традиций, опыта, знаний в области местного финансового управления и налогово-бюджетной политики. Эмпирический опыт показывает, что существуета определенная тенденция к децентрализации в странах СНГ. Это является серьезным аргументов в пользу того, что центральные правительства все же должны субсидировать нижестоящие уровни управления вместо того, чтобы предоставить им возможности для формирования налоговых и неналоговых доходов.

В работе на основе обзора современных инструментов, методик и процедур финансового выравниванияа сделаны следующие важные выводы, которые, по мнению автора необходимо учитывать для обеспечения гармонии и совершенствования межбюджетных отношений в условиях интеграционных процессов на постсоветском пространстве:

- Страны СНГ применяют самые разнообразныеа инструменты, методы и процедуры финансового выравнивания начиная от методов выравнивания на глазок (Беларусь) до выравнивания, основанного на продвинутых формулах (Россия. Украина, Казахстан). Это объясняется различной глубиной развития межбюджетных отношений, степенью прозрачности бюджетного процесса, разным соотношением централизации и децентрализации в бюджетных системах странах СНГ, различными уровнями развития демократизации на пост советском пространстве.

- Среди стран СНГ Беларусь сильно отстает от стран с продвинутыми инструментами и методами финансового выравнивания (Казахстан, Россия, Украина). В Республике Беларусь до сих пор отсутствует прозрачная формула для горизонтального выравнивания формула, которая позволила бы формализовано и объективно измерять трансферты (дотации). Это создает рецидив, при котором размеры выделяемой местной бюджетам помощи зависят не от объективных результатов, а от способностей глав местных властей лучше договариваться с вышестоящими властями. Вместе с тем Беларусь выглядит наиболее успешной в части результатов вертикального выравнивания, в оптимальном расщеплении общегосударственных налогов, установлении системы собственных налогов и закреплении доли регулирующих налогов, зачисляемых в бюджет того или иного уровня.

- Большинство постсоветских стран (СНГ) испытывают недостаток во всестороннем подходе к финансовому выравниванию. Процедуры и методы выравнивания в основном замыкают уровни областей и районов. В Беларуси и Украине большинство территориальных единиц в сельских районах не имеет статуса муниципальных единиц и при этом они не имеют их собственных бюджетов. Таким образом, они исключены из прямого участия в межбюджетных отношениях, несмотря на то, что законодательство предоставляет им права для формирования доходов для выполнения их собственных функций. Зарубежный опыт межбюджетных отношений показывает, что чем меньше муниципальные единицы низового уровня, тем больше они сохраняют тенденция в потребностях финансового выравнивания.

- Постсоветским странам, участвующим в интеграционных процессаха необходимо следовать по пути унификации формул горизонтального выравнивания. Безусловно, не следует копировать сложные последовательно доходно-расходные формулы и процедуры выравнивания. В странах, где они отсутствуют вообще, необходимо начинать с простых и понятных формул, которые основываются наа выравнивании по расходам иа не включают в себя элементы изъятий средств из местных бюджетов. В дальнейшем, по мере практической проработки этих формул, можно переходить к их модернизации и некоторому усложнению в направлении выравнивания, как по расходам, так и по доходам.

- Гармонизация инструментов и методов финансового выравнивания не может выступать как застывшее явление и требует постоянного пересмотра формул выравнивания в целях их постоянного совершенствования. Формула выравнивания должна пересматриваться периодически (не реже одного раза в три-пять лет) чтобы обеспечить стабильную работу муниципальных единиц, проверить всевозможные ситуации и сделать проверенные практикой выводы. Например, опыт функционирования формул финансового выравнивания в Украине показывает, что там отсутствует такое постоянство. Формула и процедуры выравнивания пересматриваются несколько раз в год, что не обеспечивает стабильности в процедурах выравнивания. Тотально противоположная ситуация в Беларуси, где процедуры выравнивания принципиально не менялись со времен распада Союза.

Реализация политики финансового выравнивания на постсоветском пространстве может быть эффективной при определенных экономико-организационных предпосылках в рамках межбюджетных отношений, включающих четкие функции правительственных уровней, их расходные и доходные полномочия, методы выправления горизонтальных фискальных дефицитов. В противном случае гармония в процессах финансового выравнивания будет отсутствовать.

В работе представлен широкий обзор зарубежной практики финансовых выравниваний, включающий опыт федеральных стран: Канады, Германии, и унитарных стран: Швеции, Голландии, Франции. Отмечается, что вышеуказанные страны по-разному решают задачу выбора эффективной модели выравнивания. Как показал опыт исследуемых стран, эффективность системы финансовых выравниваний определяется не столько степенью централизации или децентрализации бюджетной системы, функционированием или отсутствием в ней регулирующих налогов, наличием нормативов разделения налогов между центральным и местными бюджетами, объемами и методами предоставления трансфертов, сколько ачетко установленной и сбалансированной системой всех этих элементов, строго соответствующих особенностям конкретного государства. Во всех рассмотренных странах довольно значимую регулирующую функцию носят трансферты, распределяемые на основе формализованного механизма, основывающегося, на доходах бюджета на душу населения. В то же время налоги, вводимые центром и распределяемые на долевой основе, закрепляются за всеми субъектами межбюджетных отношений по единым нормативам.

Эффективность системы межбюджетных отношений в зарубежной практике достигается путем обеспечения соответствия доходных источников расходным потребностям на всех бюджетных уровнях. Размер собственных доходов бюджета и предоставляемых трансфертов позволяет максимально полно выполнять установленные расходные полномочия. Распределение финансовой помощи характеризуется прозрачностью и стабильностью механизма выравнивания. Процедура расчета финансовой помощи остается стабильной на протяжении, как минимум, трех-пяти лет. Это создает возможность каждому субъекту федерации или региону прогнозировать свои доходы на среднесрочную и более отдаленную перспективу. Объем трансфертов зависит только от объективных факторов, влияющих на расходные потребности и доходный потенциал бюджетов, а процедура расчета финансовой помощи не лишает получателей помощи заинтересованности в росте собственных бюджетных доходов.

Отправные пропорции в распределении доходов между уровнями бюджета зависят главным образом от таких факторов, как вертикальное распределение расходных полномочий и степень неравенства бюджетных доходов на душу населения субнациональных правительств. Данные факторы определяют потребность в концентрации средств в вышестоящем бюджете для осуществления выравнивания.

Сравнение зарубежных и отечественных систем финансового выравнивания показывает, что используемые в настоящее время механизмы авыравнивания в постсоветских странах имеют много общего с подходами, используемыми в других развитых государствах. аСтраны СНГ использует ряд элементов, позволяющих не только учесть особенности отдельных постсоветских стран, но и обеспечить абольшую по сравнению с другими странами прозрачность в распределении финансовой помощи.

В работе рассмотрены два подхода к финансовому выравниванию: на основе налогового потенциала, которым располагает административноЦтерриториальная единица по имеющейся налоговой базе и подход, основанный на различиях в расходных потребностях и фискальных способностях с учетом налоговых усилий местных властей. Анализируя их, автор резюмирует, что для Беларуси на начальном этапе реформирования муниципальных финансов, наиболее приемлемым является второй подход, основанный на выделении трансфертов исходя из разности расходных потребностей и доходных способностей строго на формализованной основе. Размер трансферта здесь определяется как разность между рассчитанным объемом расходов всех административно-территориальных единиц и прогнозируемым объемом доходов, аккумулируемых на их территориях в соответствии со следующей формулой:

TRi = ?i (Expi - Revi), аа (1)

где: TRi - размер выравнивающего трансферта i-му региону или административно-территориальной единице предоставляемый из республиканского бюджета; ?i - выравнивающий коэффициент альфа или коэффициент налоговой способности. Выравнивающий коэффициент лальфа (?) представляет собой среднегодовой темп роста доходных корзин в течение базисного периода (3 года).; Expi - расходные потребности региона или административно-территориальной единицы Revi; - доходные возможности (способности) региона или административно - территориальной единицы;

Расчет доходных возможностей (способностей) осуществляется в алгоритме с использованием бюджетной корзины. Под бюджетной корзиной, по мнению автора, следует понимать сумму тех закрепленных доходов в местном бюджете, собираемость которых не зависит или в меньшей степени зависит от влияния на них местных властей. Расчеты по формуле строятся поэтапно: на первом этапе осуществляется расчет коэффициента фискальной способности каждого базового территориального образования, который является неотъемлемым компонентом для расчета доходных возможностей. На втором этапе с учетом этого коэффициента определяется прогнозируемый размер доходных возможностей (способностей) или прогнозируемый размер доходной корзины i-ого базового территориального образования или административно-территориальной единицы (планируемый размер закрепленных и собственных доходов). На третьем этапе определяются совокупные расходных потребностей регионов и административно-территориальных единиц (Expi). Основной принцип распределения (ассигнования) трансфертов, отражен в использовании нормативов бюджетной обеспеченности на 1 жителя республики или региона: по здравоохранению, образованию, культуре, физической культуре и спорту и др. При условии разработанности этих нормативов компонент формулы - расходные потребности определяется путем умножения совокупного норматива бюджетной обеспеченности на 1 жителя на количество жителей в регионе или в административно-территориальной единице. Таким образом, расчетные потребности определяются следующим образом:

а (2)

а (2)

где: Expi - расходные потребности i-й административно-территориальной единицы; ?nbs i Е.j - суммарный нормативов бюджетной обеспеченности на 1 жителя области по статьям непроизводственной сферы: образование (e), здравоохранение (h), культура (c), физкультура и спорт (fs), социальная защита(sp); Pi - население i-й административно-территориальной единицы.

Предлагаемая формула горизонтального выравниванияа имеет ряд преимуществ. Прежде всего, формула отличается простой и отсутствием громоздкости, обеспечивает выравнивание по расходам, не требует множества алгоритмов расчета и доступна для ее понимания как центральными, так и местными властями. Для Республики Беларусь, делающей первые шаги в реформировании местных финансов данная формула представляется наиболее оптимальной. Во-вторых, формула сориентирована не на сбор общегосударственных налогов, (НДС,а налог на прибыль), что являетсяа прерогативой центра, а на собственные налоги, на которые могут повлиять местные власти. В этом проявляется прямая связь дотаций с теми налогами, которые собираются на данной территории и полностью поступают в местные бюджеты. В - третьих, формула содержит довольно важный компонент - способность территории генерировать налоги, что является важным критерием при предоставлении трансферта. В - четвертых, формула исключает приемы, напоминающих игру в Робин Гуда, когда за счет доходов успешно работающих местных аформируются и выделяются трансферты отстающим правительствам, а также изъятиеа в вышестоящие бюджеты отрицательного трансферта, что часто имеет место ва формулах доходноЦрасходного выравнивании в ряде федеративных государств. В- пятых, данная формула может использоваться не только при организации бюджетного планирования сверху вниз, но и снизу вверх. Например, если изначально известны объемы доходных корзин, то можно рассчитать прогнозируемый размер всех собственных и закрепленных доходов с учетом налоговых в целом по республике. В - шестых, формула предусматривает расчет расходных потребностей на основе нормативов бюджетной обеспеченности. В этом направлении в Беларуси уже имеются серьезные наработки по сравнению с другими постсоветскими странами.

Успешное использование новых выравнивающих подходов возможно при условии сохранения прозрачности постоянства правил игры в течение финансового года и более отдаленной перспективы. Постоянные изменения компонентов формул, замена старых и внесение новых ее составляющих может нанести серьезный удар по принципам справедливости выравнивания и дискредитировать на практике идею финансового выравнивания на основе формулы. Поэтому было бы целесообразным вносить изменения в формулы финансовых выравниваний не ранее, чем через три года после внесения в них последних изменений. Рекомендации в части обеспечения единых основополагающих требований по формализованному подходу к финансовому выравниванию можно представить следующим образом:

- аФормулу финансового выравнивания следует обязательно согласовывать с местными органами власти с тем, чтобы не ущемлять интересы наиболее благополучных административно-территориальных единиц, но и не лишать субсидируемые органы власти стимулов для повышения результативности их работы.

- Формула выравнивания должна быть обязательно отражена в налогово-бюджетном законодательстве страны (Бюджетном кодексе или других аналогичных законодательных актах).

- В формуле выравнивания должна просматриваться идея стимулирования зарабатывания, а не перераспределение средств бюджета. Налоговые усилия и социально-экономический уровень должны зависеть друг от друга. Чем больших финансовых результатов добился местный орган власти, тем выше должен быть уровень социально-экономического развития муниципалитета.

- В формуле выравнивания не должны содержаться компоненты, которые превращали бы дотации (трансферты), субсидии, субвенции в инструменты политического и экономического влияния вышестоящей власти и центра на нижестоящие уровни управления.

В диссертации в рамках четвертой группы проблем рассмотрены вопросы регулировании и обеспечения надежности муниципальных заимствований как важного инструмента межбюджетных отношений. Обобщение зарубежного опыта регулирования и обеспечения надежности муниципальных заимствований показало, что основными регуляторами муниципальных займов являются, установление лимитов задолженности по муниципальному займу, лимитов ежегодного обслуживания долга, а также прочих ограничений: запрета заимствований на цели покрытия дефицита операционного бюджета, ограничение сроков погашения краткосрочных займов периодом бюджетного года, ограничение суммы займа в зависимости от исполнения бюджета и др. Не отказываясь в принципе от использования этих ограничений в отечественной практике заимствований, автор вместе с тем, рекомендует в качестве дополнительного ограничителя использовать в Республике Беларусь показатель долговой емкости местных бюджетов . Данный показатель может определяться как превышение доходов местного или регионального бюджета над его текущими расходами без учета расходов на обслуживание существующих прямых и условных обязательств в каждом периоде выбранного интервала времени. Интервал времени не может быть короче длительности перспективного финансового плана, а периода времени превосходить финансовый год. Показатель долговой емкости местного бюджета используется для ответственности как по уже принятым, так и планируемым к принятию обязательствами характеризуется следующей формулой:

а (3)

а (3)

Где: DV -а долговая емкость бюджета на определенный период времени; R i - доходы, поступившие в бюджет в i-ом периоде; CE i - текущие расходы бюджета без учета расходов на обслуживание существующих прямых и условных обязательств, произведённые в i-ом периоде; N - число периодов в интервале расчёта.

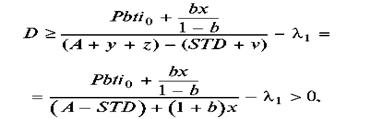

Завершает содержание четвертой группы проблем аинструменты межбюджетного регулирования. В работе представлена экономикоЦматематическая модель распределения инвестиций для хозяйствующих субъектов на кредитной основеа в целях выравнивания экономического и налогового потенциала среди регионов. Данная модель построена на показателях ROA, ROE, эффекта финансового рычага и предусматривает использование данных из бухгалтерской отчетности организации, в которой содержатся параметры: активы, краткосрочные обязательства, краткосрочная (ссудная) задолженность, оборотные активы, выручка от реализации, совокупные затраты (себестоимость). ЭкономикоЦматематическая модель построена на двух этапах. Первый - предусматривает решение задачи выгодности или невыгодности получения кредита на основе критерия положительного дифференциала D при котором: ROA ? ставка ссудного процента.а

В экономикоЦматематической модели положительное значение аадифференциала представляется следующим образом:

|

а

(5)

где, D - дифференциал; Pbti0 - прибыль до уплаты налогов и процентов; b - ставка налогообложения прибыли; A - активы отчетного (базового) периода; y+z - прирост внеоборотных активов за счет полученного кредита; v- кредиторская задолженность, х - размер кредита; ?1 - средняя процентная ставка за кредит, планируемая субъектом хозяйствования (при условии, что он намерен получить один или несколько кредитов, но по одной процентной ставке то, ? 1 = ? ); STD - краткосрочнаяа задолженность в отчетном периоде.

Второй этап задачи предусматривает распределение финансовых ресурсов (инвестиций) хозяйствующим субъектам. Заявленный объем кредита i-м хозяйствующим субъектом может быть рассчитан по фактическим результатам его работы, формализованныйа в следующем виде:

(6)

(6)

где, R0i - Выручка от реализации в плановом периоде; С vari? - постоянные расходы в плановом периоде; (CAi - SLi) - работающий капитал.

Для решения этого этапа задачи выстраивается последовательность, согласно которой, и в соответствии с заявленным размером кредита, хозяйствующим субъектом производится распределение финансовых ресурсов на условиях возвратности и платности до полного исчерпания свободного фонда ресурсов.

![]() а

а

где,

аа (7)

аа (7)

Распределение финансовых ресурсов в регионе на основе экономикоЦматематической модели с использованием показателя эффекта финансового рычага представляется один из возможных механизмов финансового выравнивания и укрепления местных бюджетов.

III. ОСНОВНЫЕ НАУЧНЫЕ ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ.Монографии, брошюры, учебники и учебные пособия:

1.Криворотько Ю.В. Финансовые инструменты регионального и местного управления в Беларуси и в постсоциалистических странах: Монография. - Мн.: Изд-во Мисанта, 2009. - 19,3 п.л.