Авторефераты по темам >>

Авторефераты по экономике

Авторефераты по темам >>

Авторефераты по экономике

Методы развития инновационной деятельности промышленных предприятий на основе налогового стимулирования

Автореферат кандидатской диссертации по экономике

На правах рукописи

ЗИНЧИК Наталья Сергеевна

МЕТОДЫ РАЗВИТИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ НА ОСНОВЕ НАЛОГОВОГО

СТИМУЛИРОВАНИЯ

Специальность 08.00.05 - Экономика и управление народным хозяйством:

экономика, организация и управление предприятиями, отраслями, комплексами (промышленность); управление инновациями

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Санкт-Петербург 2011

2

Диссертация выполнена на кафедре менеджмента инноваций ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

Научный руководитель:

Официальные оппоненты:

Осипов Дмитрий Тимофеевич

кандидат экономических наук, доцент, доцент кафедры менеджмента инноваций ФГБОУ ВПО Санкт-Петербургский государственный инженерно- экономический университет

Асаул Анатолий Николаевич

доктор экономических наук, профессор, профессор кафедры финансов, анализа и учета ФГБОУ ВПО Санкт-Петербургский государственный архитектурно-строительный университет

Ведущая организация:

Фраймович Виктор Борисович

доктор экономических наук, профессор, заведующий кафедрой экономики и менеджмента в науке и социальной сфере ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет

ФГБОУ ВПО Санкт-петербургский государственный электротехнический университет ЛЭТИ им. В.И. Ульянова (Ленина)

Защита состоится л24 октября 2011 года в 11:00 часов на заседании диссертационного совета Д 212.219.03 при ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 191002, Санкт-Петербург, ул. Марата, д. 27, ауд. 422.

С диссертацией можно ознакомиться в библиотеке ФГБОУ ВПО Санкт-Петербургский государственный инженерно-экономический университет по адресу: 196084, Санкт-Петербург, Московский пр., д.103-а.

Автореферат разослан л23 сентября 2011 года.

Ученый секретарь диссертационного совета,

доктор экономических наук, профессор Е.В. Будрина

3

I. ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В настоящее время большинство промышленных предприятий находятся в крайне тяжелом экономическом положении. Требуется срочное обновление основных фондов, внедрение новых технологий, привлечение финансовых ресурсов. Развитие инновационной деятельности промышленных предприятий является залогом их дальнейшего эффективного функционирования. В свою очередь инновации, особенно технико-технологические, в которых в наибольшей степени нуждаются промышленные предприятия, влекут за собой поиск источников финансирования, т.к. любая инновационная деятельность связана с необходимостью привлечения значительных финансовых ресурсов. Хотя в Российской Федерации и существуют различные целевые программы по поддержке инновационного сектора экономики, на практике, инновации осуществляются в основном за счет собственных средств предприятий. Если предприятие не способно на данный момент эффективно функционировать, ему вдвойне сложно найти достаточные средства для осуществления столь необходимых инноваций. В этой ситуации налоговое стимулирование может стать тем методом развития инновационной деятельности, который помог бы предприятиям получить дополнительные источники финансирования, и не являлся бы обременительным для государства, в частности вопроса о пополнении бюджетов различного уровня.

Вопросы развития инновационной деятельности промышленных предприятий исследованы в работах многих зарубежных и отечественных авторов: И.А. Садчикова, В.А. Балуковой, Г.А. Краюхина, В.П. Медведева, А. Лукьянова, А.Н. Цветкова, В.Е. Сомова, Б. Твисса, И. Шумпетера, Л. Фостера.

Исследованию особенностей функционирования промышленных предприятий, отраслей посвящены труды: Е.В. Ершова, В.Ф. Богачева, В.Н. Старинского, И.И. Сидорова, Д.Т. Осипова, М.Л. Новожилова, В.И. Малюка, А.Н. Асаула, В.Г. Лебедева, Л.М. Чистова.

Вопросы развития инновационной деятельности промышленных предприятий на основе налогового стимулирования нашли отражение в трудах: А.В. Мальцевой, М.Д. Абрамова, И.В. Цветкова, И.В. Кушлина, Л.Г. Ходова, В.Б. Фраймовича, И.В. Караваевой, А.С. Кулагина.

Однако в литературе недостаточно проработаны вопросы развития инновационной деятельности, привлечения инвестиционных ресурсов в промышленный сектор экономики на основе налогового стимулирования, как одного из наименее затратных способов повышения инновационной активности промышленных предприятий.

Целью диссертационного исследования является разработка методов развития инновационной деятельности промышленных предприятий на основе налогового стимулирования.

Для достижения поставленной цели в рамках диссертационного исследования поставлены следующие задачи:

4

Хаа проанализировать и систематизировать факторы, оказывающие влияние на инновационную активность промышленных предприятий;

- определить уровень государственной поддержки инновационной деятельности промышленных предприятий;

- выявить зависимость инновационной деятельности промышленных предприятий от направлений налогового стимулирования;

- определить возможности развития инновационной деятельности промышленных предприятий в экономически отсталых регионах страны;

- разработать метод развития инновационной деятельности промышленных предприятий, способствующий сокращению инвестиционных затрат на инновации;

Х разработать методику оценки эффективности элементов налого

вого стимулирования, позволяющую прогнозировать результаты внедре

ния системы государственной поддержки инновационной деятельности

промышленных предприятий.

Объектом исследования являются промышленные предприятия, осуществляющие инновационную деятельность.

Предметом исследования являются методы развития инновационной деятельности промышленных предприятий на основе налогового стимулирования.

Теоретической и методологической основой исследования послужили научные труды отечественных и зарубежных ученых по вопросам развития инновационной деятельности промышленных предприятий, стимулирования инвестиций в инновации, государственной поддержки инновационной деятельности промышленных предприятий.

Научная новизна исследования заключается в следующем:

1. Разработан метод оценки инновационной активности промышлен

ных предприятий, учитывающий факторы, составляющие потенциал инно

вационной восприимчивости предприятий, основанный на системе прин

ципов государственной поддержки и позволяющий определять пути повы

шения инновационной активности промышленных предприятий.

2.а Обоснован метод определения эффективности государственной

поддержки инновационной деятельности промышленных предприятий, от

личающийся учетом инновационной активности предприятий и позволяю

щий определить экономическую эффективность внедрения мер государст

венной поддержки в зависимости от реальных условий функционирования

промышленных предприятий.

3. Разработана классификация зависимости инновационной деятель

ности промышленных предприятий от направлений налогового стимули

рования, отличающаяся учетом целей и направленности стимулирующего

воздействия, позволяющая выявить возможности применения методов на

логового стимулирования для развития приоритетных направлений госу

дарственной политики.

5

4. Разработаны методические рекомендации по развитию региональных особых экономических зон комбинированного типа, основанных на сочетании производственно-промышленного и технико-внедренческого типов зон, позволяющих за счет повышения инновационной активности предприятий создать условия для развития экономически отсталых регионов страны.

- Обоснован метод сокращения затрат на инвестиционную деятельность промышленных предприятий, основанный на применении абсолютного инвестиционного налогового кредита, позволяющий повысить мотивацию предприятий к осуществлению инвестиций в инновации.

- Разработана методика оценки эффективности элементов налогового стимулирования инновационной деятельности, учитывающая интересы, как государства, так и промышленных предприятий, позволяющая прогнозировать их влияние на развитие инновационной деятельности промышленных предприятий.

Практическая значимость диссертации состоит в том, что содержащиеся в ней методы и методические рекомендации направлены на развитие инновационной деятельности промышленных предприятий, способствуют повышению инновационной восприимчивости и инновационной активности промышленных предприятий. Разработанные методы развития инновационной деятельности на основе налогового стимулирования способствуют мотивации предприятий к вложению инвестиционных ресурсов в инновации.

Апробация работы. Основные теоретические и методологические положения диссертационной работы докладывались и обсуждались на региональных и международных научных конференциях - VIII научно-практической конференции студентов и аспирантов (СПбГИЭУ, г.Санкт-Петербург, 2005); научной сессии Научной школы Управление инновационным, инвестиционным развитием промышленного производства (СПбГИЭУ, г.Санкт-Петербург, 2009), III Международной научно-практической конференции Проблемы формирования новой экономики XXI века (ДГАУ, Днепропетровск, 2010), IV научного конгресса студентов и аспирантов ИНЖЭКОН-2011 (СПбГИЭУ, г.Санкт-Петербург, 2011).

Публикации. По теме диссертационного исследования опубликовано 9 научных работ общим объемом 1,5 п.л.

Структура работы. Диссертационная работа состоит из введения, трех глав, заключения, библиографического списка, приложения.

II. ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

1. Разработан метод оценки инновационной активности промышленных предприятий, учитывающий факторы, составляющие потенциал инновационной восприимчивости предприятий, и систему государственной поддержки, позволяющий определять пути повышения инновационной активности промышленных предприятий.

6

Одним из условий развития инновационной деятельности промышленных предприятий является высокий уровень инновационной активности, которая зависит от наличия научно-технических разработок, заинтересованности предприятий в осуществлении инновационной деятельности, финансовых возможностей, производственно-технического потенциала предприятий и системы государственной поддержки (рис.1).

По каждому из критериев оценки инновационной активности промышленных предприятий необходимо рассмотреть совокупность факторов, влияющих на них. Например, рассмотрение факторов, составляющих потенциал инновационной восприимчивости предприятия, позволяет определить его готовность к инновациям, возможности их внедрения и использования. Данные факторы позволяют выявить те направления деятельности предприятия, особенности структуры, управления, которые могут служить барьером для инновационной деятельности (табл. 1).

Система государственной поддержки связана с предоставлением денежных средств, гарантий и поручительства, а также различных льгот и преференций. Однако необходимо учитывать то влияние, которое оказывает государство на деятельность промышленных предприятий косвенно, т.е. условия функционирования, инфраструктуру, административные и налоговые системы хозяйствования. В формуле (1) представлены составляющие инновационной активности промышленных предприятий.

Ia = Fr + Nir + Is + Gs + Tr,(1)

где 1аа -аа инновационная активность промышленных предприятий;

Fr-аа финансовая обеспеченность инновационной деятельности промышленных предприятий;

Nir-аа наличие научно-технических разработок у предприятия;

Is-аа инновационная восприимчивость предприятия;

Gs- система государственной поддержки инновационной деятельности промышленных предприятий;

Тга -аа производственно-технический потенциал предприятия.

Основываясь на бальных оценках, полученных экспертным путем, можно определить относительный уровень инновационной активности промышленного предприятия, как отношение фактического значения 1а к максимально возможной суме баллов, рассчитанной по формуле (2):

А = La/50,аа (2)

где -аа относительный уровень инновационной активности промышленного предприятия

Определив существующий уровень инновационной активности предприятия, можно разрабатывать комплекс мер по её повышению. На рис. 1 отражен потенциал развития инновационной активности промышленных предприятий.

2. Обоснован метод определения эффективности государственной поддержки инновационной деятельности промышленных предприятий,а отличающийся учетом инновационнойа активности пред-

7

приятии, позволяющий определить экономическую эффективность внедрения мер государственной поддержки в зависимости от реальных условий функционирования промышленных предприятий.

Система государственной поддержки инновационной деятельности может формировать дополнительные финансовые ресурсы у промышленных предприятий, за счет которых они могут осуществлять инновационную деятельность.

Таблица 1

Факторы, определяющие инновационную активность

_______ промышленных предприятий_________________

Факторы, определяющие инновационную активность промышленных предприятий |

||

Факторы, влияющие на потенциал инновационной восприимчивости |

||

Коммуникационные свойства системы |

Профессионализм, мотивация персонала |

Поставщики (сотрудничество в области инноваций) |

Потребители |

Структура управления |

Изменчивость технологии |

Организация производства |

Стандартизация, наукоем-кость продукции |

Партнеры по кооперации |

Структура капитала |

Конкурентоспособность |

|

Благоприятный инвестиционный климат |

Взаимосвязь стратегического, оперативного управления |

Государственные институты, финансовые организации |

Государственная поддержка деятельности промышленных предприятий |

||

Беспроцентные банковские ссуды |

Снижение государственных пошлин |

ьготные условия покупки имущества, земли |

Государственный заказ на разработку и внедрение |

Ускоренная амортизация |

Наличие научной инфраструктуры в регионе |

Прямое финансирование |

||

Создание венчурных инновационных фондов |

Создание сети технополисов, технопарков |

Освобождение от таможенных пошлин |

Патентозащищенность |

Предоставление налоговых льгот и преференций |

Гарантии и поручительства |

Влияние государственной политики на инвестиционные риски. |

Создание единого информационного пространства |

Привлечение федеральных, региональных и местных бюджетных средств |

Финансовые ресурсы промышленного предприятия |

||

Прямое финансирование заказчика проекта |

Банковский кредит |

Международные программы и фонды поддержки |

Собственные средства |

||

Венчурные инвестиции |

Иностранные инвестиции |

Грант, безвозмездная помощь |

Производственно-технический потенциал промышленного предприятия |

||

Производственные мощности |

Экологичность производства |

Использование производственных фондов |

Средний возраст персонала |

||

Внедрение нового оборудования, оснастки |

Возможное расширения номенклатуры, ассортимента |

Оценка темпа и возможности освоения технологии |

Уровень трудоемкости производства |

Уровень автоматизации производства |

Подготовка кадров |

Диверсификация производства |

||

Научно-исследовательские разработки промышленного предприятия |

||

Конкурентоспособность |

Рыночная привлекательность и новизна |

Вклад в решение социально-экономических проблем |

Научно-технический риск |

||

Отраслевая принадлежность |

Патентная, лицензионная чистота |

Требуемая поддержка |

Приемлемый уровень затрат |

||

Вклад в экологическую безопасность |

Удовлетворительный уровень рентабельности |

Вклад в крупные структурные сдвиги |

Наличие источников финансирования |

Соответствие имеющемуся законодательству |

Достаточный технический уровень |

Производственно-технический потенциал 8. |

Финансовые ресурсы |

Система государственной поддержки

Инновационная и

"------------------------- "НИР

восприимчивость

Рис. 1. Система оценки инновационной активности предприятий

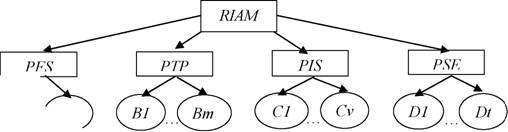

При этом необходимо учитывать факторы, влияющие на инновационную активность предприятий, такие как финансовое состояние промышленного предприятия, наличие перспективных научно-исследовательских разработок. Низкая инновационная активность промышленных предприятий может привести к тому, дополнительные финансовые ресурсы, сформированные за счет системы государственной поддержки, не будут в должной степени направляться на развитие инновационной деятельности. Для расчета эффективности государственной поддержки инновационной деятельности промышленных предприятий применены формулы:

EIA__BP(l-RIAM)

LBD

птvа z

RIAM= PFSZ А + РТРИ Bj + PISZ Ск + pse^ Dt,(4)

i=\j=\k=\/=1

где EIA -аа эффективностьа государственнойа поддержкиа инновационной деятельности промышленного предприятия;

ВРа -аа дополнительная прибыль организации, полученная за счет осуществления инновационной деятельности в условиях государственной поддержки (млн. руб.);

LBD- потери бюджета, полученные от применения системы государственной поддержки промышленных предприятий (млн. руб.);

RIAM-аа вероятностьаа сниженияаа инновационнойаа активностиаа промышленных предприятий;

PFS- Вероятность ухудшения финансового состояния предприятия;

РТРаа -аа вероятность ухудшения производственно-технического по-

9

тенциала промышленного предприятия;

PIS-аа вероятность ухудшения инновационной восприимчивости промышленных предприятий;

PSE-аа вероятность отсутствия перспективных научно-технических разработок у промышленного предприятия;

i=l,п -аа номер сценария для финансового состояния предприятия; j=l,m-аа номер сценария для производственно-технического потенциала промышленного предприятия;

k=l,v-аа номераа сценария дляаа инновационнойаа восприимчивости предприятия;

f=l,z-аа номер сценария для научно-исследовательской деятельности промышленного предприятия;

Д.а -аа i-ый сценарий изменения финансового состояния предприятия;

В- j-ый сценарий изменения производственно-технического

потенциала промышленного предприятия;

Q-аа к-ъш сценарий изменения инновационной восприимчивости

промышленного предприятия;

г)tа -а t-ыи сценарий изменения научно-исследовательской работы.

г)tа -а t-ыи сценарий изменения научно-исследовательской работы.

CaiJ(An

Рис. 2. Дерево сценариев изменения инновационной активности промышленных предприятий

Данный метод позволяет промышленным предприятиям оценивать условия их функционирования. При развитии инновационной деятельности на предприятии, способствует поиску тех комбинаций факторов, влияющих на инновационную активность предприятий, совокупность которых дает наибольшую эффективность. С позиции государства данный метод позволяет оценивать эффективность предложенных мер поддержки в зависимости от реальных условий функционирования промышленных предприятий.

3. Разработана классификация зависимости инновационной деятельности промышленных предприятий от направлений налогового стимулирования, отличающаяся учетом целей и направленности стимулирующего воздействия, позволяющая выявить возможности применения методов налогового стимулирования для развития приоритетных направлений государственной политики.

10

При определении направленности и целей налогового стимулирования, отраслевой принадлежности мер государственной поддержки, может быть сформирован набор методов, воздействующих на конкретные направления развития инновационной деятельности промышленных предприятий, определяя соответствие выбранных методов налогового стимулирования поставленным целям (табл.2).

Таблица 2 Классификация зависимости инновационной деятельности

промышленных предприятий от направлений налогового стимулирования

Кл ассиф икационные признаки |

Зависимость инновационной деятельности промышленных предприятий от направлений налогового стимулирования |

1. Направленность стимулирующего воздействия |

1.1. Стимулирование капитальных вложений |

1.2. Развитие и использование новых технологий |

|

1.3. Создание финансовых источников для инноваций |

|

1.4. Оплата труда |

|

1.5. Расходы, подлежащие вычету по определенным видам деятельности |

|

1.6. Рост объема продаж или добавленной стоимости |

|

1.7. Экспортная ориентированность предприятий |

|

1.8. Импортная ориентированность предприятий |

|

2. Цель стимулирующего воздействия |

2.1. Развитие экономически отсталых регионов |

2.2. Инвестиции в отдельные секторы экономики |

|

2.3. Создание новых предприятий |

|

2.4. Развитие малого инновационного бизнеса |

|

2.5. Создание эффективного производства |

|

3. Отраслевая принадлежность мер государственной поддержки |

3.1. Влияние на обрабатывающую промышленность |

3.2. Воздействие на добывающие отрасли |

|

3.3. Воздействие на сферу услуг |

|

4. Объект стимулирования |

4.1. Имущество |

4.2. Доход |

|

4.3. Ресурсы предприятия |

|

5. Субъект стимулирования |

5.1. Деятельность юридических лиц |

5.2. Доходы физических лиц |

|

6. Направление стимулирующего воздействия |

6.1. Малый бизнес |

6.2. Средний бизнес |

|

6.3. Крупный бизнес |

|

7. Стимулирование вида инновационной деятельности |

7.1. Коммерческой направленности |

7.2. Социальной направленности |

Государственная поддержка инновационной деятельности промышленных предприятий может быть эффективна только при условии, что входящий в нее комплекс мер будет состоять из методов налогового стимулирования, соответствующих друг другу по направлению воздействия.

4. Разработаны методические рекомендации по развитию региональных особых экономических зон комбинированного типа, основанных наа сочетании производственно-промышленногоа и технике-

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() 11

11

внедренческого типов зон, позволяющих за счет повышения инновационной активности предприятий создать условия для развития экономически отсталых регионов страны.

Для мотивации предприятий к осуществлению инновационной деятельности, для создания эффективной системы их внедрения, необходимо создание межотраслевой промышленно-производственной зоны, способствующей инновационно-технологическому развитию экономически отсталых регионов страны на основе реализации механизма государственно-частного партнерства. В диссертации обосновано выделение основных этапов создания региональных особых экономических зон комбинированного типа (РОЭЗ КТ), которые представлены на рис. 3.

Основные льготы и преимущества административного характера: упрощенная и ускоренная процедура создания и регистрации резидентов РОЭЗ КТ, доступность предоставляемой инфраструктуры региона, система администрирования Одно окно. Снимаются ограничения по уровню обязательных первоначальных инвестиций, допускается строительство жилищных объектов на территории зоны.

ьготы и преимущества налогового характера: предоставление абсолютного инвестиционного налогового кредита, дифференцированное налогообложение имущества, снижение ставки налога на прибыль до 16%, освобождение от налогообложения реинвестируемой части прибыли, уско-

13

ренная амортизация (коэффициент не выше 2), снижение страховых взносов до 14%, вычет затрат на НИОКР, перенос убытков в будущее.

5. Обоснован метод сокращения затрат на инвестиционную деятельность промышленных предприятий, основанный на применении абсолютного инвестиционного налогового кредита, позволяющий повысить мотивацию предприятий к осуществлению инвестиций в инновации.

Основным источником финансирования инновационной деятельности промышленных предприятий являются их собственные средства. В таких условиях функционирования стимулирование инвестиций становится залогом развития инновационной деятельности промышленных предприятий. Метод сокращения затрат на инвестиционную деятельность промышленных предприятий, основанный на применении абсолютного инвестиционного налогового кредита, заключается в том, что предприятия получают освобождение от уплаты обязательных налоговых платежей в период осуществления инвестиционной деятельности. При первоначальных инвестициях в строительство объекта, покупку высокотехнологичного оборудования, применение абсолютного инвестиционного налогового кредита позволяет сэкономить до 25% затрат, а также сократить период окупаемости инвестиционного проекта на 17%.

Путем проведения имитационного моделирования, в работе были выявлены: период предоставления кредита, ставки, система погашения, позволяющие соблюсти интересы, как государства, так и промышленных предприятий. Условия предоставления налогового вычета или отсрочки по уплате налогов разработаны в авторской инструкции по применению абсолютного инвестиционного налогового кредита на территории региональных особых экономических зон комбинированного типа (РОЭЗ КТ).

Основные положения инструкции:

- Под абсолютным инвестиционным налоговым кредитом понимается вычет по налоговым платежам в первый год осуществления инвестиционной деятельности на территории РОЭЗ КТ, во второй и последующие годы осуществления инвестиционной деятельности - отсрочка налогового платежа, предоставляемая предприятиям органами государственной власти в порядке и на условиях, разработанных в данной инструкции.

- Для применения абсолютного инвестиционного налогового кредита от предприятий требуется учет объема осуществленных ими инвестиций. Из суммы инвестиций требуется выделить затраты предприятия по погашению обязательств по налогам и сборам.

- Абсолютный инвестиционный налоговый кредит определяется:

- для вновь созданных предприятий, в течение первого года осуществления ими инвестиционной деятельности, им предоставляется налоговый вычет по налогу на прибыль, НДС, налогу на имущество, страховым взносам из расчета величины вложенных инвестиций и размера налоговых обязательств в них. Налоговый вычет осуществляется ежеквартально, после

14

предоставления отчетности в налоговые органы об объемах осуществленных инвестиций и размерах налоговых платежей, подлежащих налоговому вычету.

- для предприятий, осуществляющих инвестиции в инновации во второй и последующие годы функционирования, предоставляется право воспользоваться отсрочкой по уплате налоговых обязательств. Отсрочка предоставляется на срок до 5 лет. Выплата налоговых обязательств осуществляется предприятием с 6 по 10 годы с момента применения абсолютного инвестиционного налогового кредита по 0,75 ставки рефинансирования ЦБ РФ.

Данный метод должен применяться в комплексе с методом дифференцированного налогообложения налогом на имущество, позволяющим вывести из-под налогообложения высокотехнологичное оборудование.

Положительное влияние метода сокращения затрат на инвестиционную деятельность промышленных предприятий представлено в табл. 3.

Таблица 3 Результаты применения абсолютного инвестиционного налогового кредита

промышленными предприятиями

Результаты применения абсолютного инвестиционного налогового кредита промышленными предприятиями |

||||

Обновление технологической базы предприятия |

Возрастают поступления в бюджет и доходы предприятия на 2% |

Построено новое предприятие |

Сокращение периода окупаемости на 17% |

Создание дополнительных рабочих мест |

Повышение рентабельности инвестиций на 13% |

Сокращение уровня первоначальных затрат на 25% |

Государство получает нового налогоплательщика |

Выпуск конкурентоспособной продукции |

Положительное влияние на развитие отрасли в целом |

6. Разработана методика оценки эффективности элементов налогового стимулирования инновационной деятельности, учитывающая интересы, как государства, так и промышленных предприятий, позволяющая прогнозировать их влияние на развитие инновационной деятельности промышленных предприятий.

Разработанная методика позволяет рассматривать поведение промышленных предприятий при введении методов налогового стимулирования, оценивать их влияние на развитие конкретных отраслей и выявлять возможные проблемы функционирования обоснованного в диссертации комплекса мер по развитию инновационной деятельности промышленных предприятий. На основании данной методики можно прогнозировать результаты функционирования мер государственной поддержки еще до их внедрения и оценивать их влияние на развитие инновационной деятельности промышленных предприятий.

Оцениватьа эффективностьа элементова налоговогоа стимулирования

15

предлагается поэтапно:

- Оценка степени применимости метода налогового стимулирования инновационной деятельности на конкретном предприятии.

- Оценка эффективности методов налогового стимулирования с позиции промышленных предприятий.

- Оценка эффективности конкретного метода налогового стимулирования инновационной деятельности в зависимости от отраслевой принадлежности промышленного предприятия.

- Оценка эффективности методов налогового стимулирования инновационной деятельности промышленных предприятий с позиции пополнения бюджета РФ.

- Оценка возможных проблем налогового администрирования.

При оценке эффективности методов налогового стимулирования инновационной деятельности промышленных предприятий можно использовать предложенную в диссертации экономико-математическую модель.

Согласно ей формируются: перечень методов стимулирования инновационной деятельности промышленных предприятий; перечень предприятий, оценивающих эффективность предложенных мер; перечень критериев, по которым определяется степень воздействия различных методов на развитие инновационной деятельности промышленных предприятий; перечень коэффициентов весомости критериев.

На основании полученных данных можно оценить совокупное влияние конкретных методов на различные отрасли экономики, на промышленные предприятия в зависимости от их размеров, оборота, наличия основных фондов, на развитие инновационной деятельности на них.

Критериями оценки могут следующие:

- влияние на развитие инновационной деятельности;

- влияние на развитие отрасли;

- влияние на величину прибыли;

- влияние на обновление основных фондов и пр.

В зависимости от того, какие проблемы существуют на конкретных предприятиях, должны быть расставлены коэффициенты весомости.

Для построения экономико-математической модели вводятся следующие обозначения: где i=\,n-аа номер респондента;

7=1,таа -аа номер критериев;

Хца -аа степень важности^-го критерия для /-го респондента.

Постановка многокритериальной экономико-математической модели имеет вид:

Jlii + Х 2i + уС 3i+... + уСД\а ?иУ?п>

п

у+ у + у+аа +у=у у

i=\

16

Вводится замена:

< п

l^XyCj>

7 = 1, т

гдеаа Q- усредненный интегральный показатель эффективности^-го критерия;

Сумма всех усредненных показателей имеет вид:

т

с=ъс,-

Коэффициенты весомости каждого из предложенных критериев рассчитываются:

с,

с |

к}

J = l,mгдеаа Jгаа - весовой коэффициент^-го критерия.

Расчет данных показателей ведется по каждому из рассматриваемых методов на промышленных предприятиях с получением аналитических таблиц (табл.4).

Таблица 4 Расчет показателей весомости различных критериев по определенному методу налогового стимулирования промышленных предприятий

Показатели/ Респонденты |

1 |

2 |

3 |

4 |

5 |

Сумма значений степеней весомости (EXij) |

Усредненный интегральный показатель (Q) |

Коэффициент весомости/-го критерия (Kjgov) |

влияние на развитие конкретной отрасли |

2 |

1 |

3 |

3 |

4 |

15 |

3 |

0,45 |

влияние на величину прибыли |

3 |

2 |

3 |

5 |

5 |

18 |

3,6 |

0,54 |

Сумма всех усредненных интегральных показателей по всем критериям (С) |

6,6 |

|||||||

Далее органами государственной власти должны быть расставлены бальные оценки по каждому из критериев для определения тех из них, которые соответствуют приоритетам государственно-частного партнерства (табл. 5).

Эффективность конкретного метода налогового стимулирования может быть определена по следующей формуле:

(5) |

-ELmethZа LЧi и /_j Dij JV j |

]_ ' п

17

где Д..аа -аа бальная оценка у'-го критерия государственными орга-

нами в зависимости от приоритетов государственно-частного партнерства;

1 -аа -аа усредненная сумма баллов по у'-му критерию, рассчи-

пТл jjтанная с учетом весовых коэффициентов;

Emethz~аа эффективность z-ro метода налогового стимулирования

инновационной деятельности предприятий;

z = \,v-аа номер метода.

Таблица 5 Бальная оценка критериев

Показатели/ Респонденты |

1 |

2 |

3 |

4 |

5 |

Сумма бальных значений (ZBif) |

Усредненная бальная оценка критерия (1/nZBij) |

Усредненная сумма баллов по у'-му критерию (1/nZBijKj) |

влияние на развитие конкретной отрасли |

5 |

4 |

4 |

4 |

5 |

22 |

4,4 |

1,12 |

влияние на величину прибыли |

3 |

3 |

3 |

4 |

3 |

16 |

3,2 |

0,83 |

Эффективность метода налогового стимулирования (Smeth) |

1,95 |

|||||||

Набор используемых методов налогового регулирования должен отвечать следующему требованию:

EN = llEmethz^max>(6)

г=1

гдеаа J?N- эффективность предложенного набора методов налогового стимулирования инновационной деятельности промышленных предприятий.

Максимально возможное значение усредненной суммы баллов поу-му критерию зависит от коэффициента весомости каждого критерия при Bj=5. Поскольку сумма всех коэффициентов весомости равняется единице, а максимальный бал, применяемый для оценки каждого критерия равен пяти, то максимальное значение эффективности конкретного метода налогового стимулирования будет равно пяти:

J-L/methIаа ' J '

Таким образом, максимально возможное значение совокупной эффективности набора методов налогового стимулирования, при котором государство создает благоприятные условия для развития инновационной деятельности промышленных предприятий, будет равно:

г^{o;5v}.

III. ПУБЛИКАЦИИ АВТОРА ПО ТЕМЕ ДИССЕРТАЦИИ

Статьи, опубликованные в рекомендованных ВАК изданиях 1. Зинчик Н. С. Налоговое стимулирование как инструмент повышения инвестиционной активности промышленных предприятий // Вестник

18

ИНЖЭКОНа. Серия. Экономика. Вып. 7(42). 2010. С. 244-247 - 0,3 п.л. Статьи, опубликованные в прочих изданиях

- Сенина Н.С. (Зинчик Н.С.) Инфраструктура промышленных предприятий // Менеджмент и экономика в творчестве молодых исследователей. ИНЖЭКОН-2005: VIII науч.-практ. конференц. студентов и аспирантов СПбГИЭУ 19, 20 апреля 2005 г.: Тезисы докладов/ СПбГИЭУ. - СПб: СПбГИЭУ, 2005.- С.472-473 - 0,1 п.л.

- Зинчик Н.С. Проблемы формирования налоговой системы Российской Федерации // Современные проблемы экономики, социологии и права: сб. науч. Ст. асп. СПбГИЭУ. Вып. 6. - СПб.: СПбГИЭУ, 2009. - С. 38-41 -0,2 п.л.

- Зинчик Н.С. Инновационный путь развития промышленности в России // // Современные проблемы экономики, социологии и права: сб. науч. ст. асп. СПбГИЭУ. Вып. 8. - СПб.: СПбГИЭУ, 2010. - С. 51-54 -0,3 п.л.

- Зинчик Н.С. Тенденции реформирования налоговой системы РФ // Сучасш проблеми шновацийного розвитку держави: матер1али IV М1жнар. наук.-практ. конф., 11-12 листоп. 2010 р. Вып. 7. - Д.: Бита К.О., 2010. -С. 137-139-0,3 п.л.

- Зинчик Н.С. Анализ международной практики налогообложения предприятий // Четвертый научный конгресс студентов и аспирантов ИН-ЖЭКОН-2011 20,21 апр. 2011 г. Науч.-практ. конф. факультета экономики и управления в машиностроении и инновационного менеджмента: тез. докл. - СПб.: СПбГИЭУ, 2011. - С.83 - 0,1 п.л.

- Зинчик Н.С. Экономико-математическая модель оценки эффективности элементов налогового стимулирования // Актуальные проблемы гуманитарных и естественных наук. Вып. 4 (27). 2011. С. 83-86 - 0,3 п.л.

- Зинчик Н.С. Влияние методов налогового стимулирования на инвестиционную деятельность предприятий // Современные аспекты экономики. Вып. 4 (137). 2011. С. 57-59 - 0,2 п.л.

- Зинчик Н.С. Инструменты поддержки спроса и предложения инноваций в странах с развитым инновационным сектором экономики // Современные аспекты экономики. Вып. 4 (137). 2011. С. 60-62 - 0,2 п.л.

Авторефераты по темам >>

Авторефераты по экономике