Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]

Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]

СТАНДАРТИЗАЦИЯ АНАЛИТИЧЕСКИХ ПРОЦЕДУР В АУДИТЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

Автореферат кандидатской диссертации

На правах рукописи

Амелина Елена Сергеевна

СТАНДАРТИЗАЦИЯ АНАЛИТИЧЕСКИХ ПРОЦЕДУР В АУДИТЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

08.00.12 - Бухгалтерский учет, статистика

Автореферат

диссертации на соискание ученой степени кандидата экономических наук

Орел, 2012

2

Работа выполнена в федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Орловский государственный институт экономики и торговли

Научный руководитель: доктор экономических наук, профессор Пару шина Наталья Валерьевна

Официальные оппоненты:

Маслова Ирина Алексеевна, доктор экономических наук, профессор, Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Государственный университет -учебно-научно-производственный комплекс, кафедра Бухгалтерский учет и налогообложение, профессор

Иванова Валентина Георгиевна, кандидат экономических наук, доцент, Первый профессиональный университет г. Москвы, кафедра Управление, доцент

Ведущая организация: Федеральное государственное бюджетное образовательное учреждение высшего професиональбного образования Брянский государственный университет имени академика И.Г. Петровского

Защита диссертации состоится 18 мая 2012г. в 12 часов на заседании диссертационного совета Д.212.182.04 при федеральном государственном бюджетном образовательном учреждении высшего профессионального образования Государственный университет - учебно-научно-производственный комплекс по адресу: 302020 г. Орел, Наугорское шоссе, 29, аудитория 212 (www, Автореферат разослан 17 апреля 2012г. и размещен на официальном сайте федерального государственного бюджетного образовательного учреждения высшего профессионального образования Государственный университет -учебно-научно-производственный комплекс www, диссертационного совет Коростелкина Ирина Алексеевна

3

1.ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Процессы экономического развития на всех уровнях управления неразрывно связаны с реформированием аудиторской деятельности: совершенствуется законодательство в сфере аудита, вносятся дополнения и изменения в федеральные стандарты аудиторской деятельности, разрабатываются новые федеральные стандарты аудита, устанавливающие единые правила и требования к проведению аудита и оказанию аудиторских услуг. Стандартизация является необходимым фактором эффективного развития аудиторской деятельности в Российской Федерации, способствующим адаптации российского аудита к требованиям международных аудиторских стандартов и повышению качества аудиторского контроля. Вместе с тем, федеральные стандарты аудиторской деятельности содержат лишь общие правила проведения контрольных процедур, не конкретизируют действия, приемы, способы, методы аудита, используемые аудиторами в процессе выполнения профессиональных мероприятий, которые также зависят от специфики функционирования аудиторской фирмы и особенностей бизнеса клиента.

Решение актуальных проблем стабилизации экономики, преодоления последствий мирового финансового кризиса, обеспечения условий для непрерывного устойчивого развития бизнеса требует применения и реализации стандартных и вместе с тем адаптированных к информационным потребностям клиентов и пользователей, методик и технологий проведения аудиторских проверок, закрепленных на внутрифирменном уровне во внутрифирменных регламентах.

В комплексе аудиторских процедур наряду с процедурами проверки по существу превалирующая роль должна отводиться аналитическим процедурам и методикам экономического анализа. Значимости проведения аналитических процедур в процессе аудита и обзорной проверки бухгалтерской отчетности не уделяется должного внимания в теории и практики аудита. Однако именно профессиональное сочетание комплекса контрольно-аналитических мероприятий на основе применения стандартных и унифицированных методик позволит оптимизировать проверку по качеству, срокам и потребностям аудируемых лиц, снизить аудиторские риски, комплексно оценить тенденции и перспективы развития бизнеса, разработать обоснованные управленческие решения, способствующие росту экономического потенциала, фирмы, региона и страны в целом.

Несомненная важность и недостаточная изученность многооаспектных проблем стандартизации аналитических процедур в аудите бухгалтерской отчетности организаций, необходимость научного обоснования и формирования организационно-

4

методических основ применения экономического анализа в аудиторской практике и их стандартизации, определяют актуальность темы исследования.

Степень научной разработанности проблемы. Значительный вклад в развитие стандартизации аудиторской деятельности внесли отечественные специалисты в области учета и аудита - Алборов Р.А., Арабян К.К., Богатая И.Н., Данилевский Ю.А., Лытнева Н.А., Маслова И.А., Попова Л.В, Шеремет А.Д.

Исследованию различных аспектов внутрифирменной стандартизации аудита уделено внимание в работах Бариленко В.И, Парушиной Н.В., Соколова Я.В., Суворовой СП., Подольского В.П., Чирковой М.Б.

Практическому применению методов и приемов экономического анализа в аудиторской деятельности и разработке методики реализации аналитических процедур посвящены работы Бычковой СМ., Еленевской Е.А., Ивановой В.Г., Климовой М.В., Когденко В.Г., Мельник М.В., Рогуленко Т.М., Суглобова А.Е., Чеглаковой С.Г., Юдиной Г.А.

В разной степени изучению этих проблем посвящены работы зарубежных экономистов: Адамса Р., Аренса А. и Дж. Лоббека, Бернстайна Л.А., Бриттона, Э.Вебера М., Вольфа Г.П., Доджа Р., Друри К., Карлберга К., Карлина Т., Карлоффа Б., Стоуна Д. и Хитчинга К., Хедервика К.

Изучение содержательной части федеральных аудиторских стандартов и стандартов саморегулируемых аудиторских объединений, существующих методик реализации процедур анализа в процессе аудита и обзорной проверки выявило, что, несмотря на большую степень проработанности проблемы, еще имеются вопросы, требующие дополнительного исследования и уточнения.

В настоящее время процесс стандартизации аналитических процедур в аудите рассматривается комплексно, без учета необходимости конкретизации его направлений применительно к проведению аудита и обзорной проверки в зависимости от информационных потребностей пользователей аудита на различных уровнях управления. Не совершенен понятийный аппарат, не определены направления реализации аналитических процедур, не конкретизирован перечень аналитических показателей, используемых для проведения аудита и оказания аудиторских услуг. Кроме того, не акцентируется внимание на целесообразности прогнозирования деятельности хозяйствующих субъектов как одного из важнейших направлений аналитических процедур на основе перспективных методов анализа с использованием компьютерных технологий. Актуальность темы и недостаточная степень разработанности проблемы обозначили необходимость диссертационного исследования.

5

Целью исследования является разработка теоретико-методических положений и практических рекомендаций, связанных со стандартизацией аналитических процедур в аудите бухгалтерской отчетности организаций, применительно к различным видам аудиторских услуг, направленных на повышение результативности аудита и принятие эффективных управленческих решений.

Для достижения поставленной цели были решены следующие задачи:

- систематизировать и дополнить существующие теоретические подходы к раскрытию сущности категории внутрифирменная стандартизация аналитических процедур и определению ее параметров;

-разработать внутрифирменный регламент (стандарт) Применение аналитических процедур в процессе аудита и обзорной проверки.

-предложить системно-организационную модель применения аналитических процедур в процессе аудита и обзорной проверки бухгалтерской отчетности;

-построить многофакторные модели эффективности экономического развития хозяйствующих субъектов и доказать их практическую значимость;

-адаптировать методику рейтинговой оценки применительно к целям обзорной проверки бухгалтерской отчетности.

Область исследования соответствует паспорту специальности 08.00.12 -Бухгалтерский учет, статистика паспорта специальности ВАК РФ (Экономические науки) пункт 3.2 Теоретические и методологические основы и целевые установки аудита, контроля и ревизии, пункт 3.8 Регулирование и стандартизация правил ведения аудита, контроля и ревизии.

Объектом исследования являются результаты финансово-хозяйственной деятельности, представленные в бухгалтерской отчетности организаций.

Предметом исследования выступает комплекс теоретических, организационно-методических и практических вопросов, связанных со стандартизацией аналитических процедур в аудите бухгалтерской отчетности организаций.

Теоретической и методологической основой исследования являются общенаучные и классические методы исследования, экономико-статистические и специальные методы анализа. С целью разработки методики прогнозирования эффективности экономического развития хозяйствующих субъектов, в работе использованы методы экономико-математического моделирования, кореляционно-регрессионный анализ, факторный и трендовый методы. Для реализации аудиторских услуг обзорного характера использована методика рейтинговой оценки. Теоретической основой исследования служат работы отечественных и зарубежных

6

ученых, посвященные проблемам стандартизации аналитических процедур в аудите бухгалтерской отчетности.

Информационной базой исследования послужили законодательные и нормативные источники, относящиеся к теме диссертации, официальные данные Федеральной службы государственной статистики Российской Федерации, Территориального органа Федеральной службы государственной статистики по Орловской области, материалы периодической печати, монографии, данные бухгалтерской, статистической и налоговой отчетности коммерческих организаций Орловской области, специализированный программный продукт Альт-Финансы и пакет прикладных программ Microsoft Excel, информационные источники сети Интернет и СПС Консультант Плюс.

Научная новизна диссертационного исследования заключается в разработке теоретико-методических положений и научно обоснованных практических рекомендаций, направленных на совершенствование современных методов и приемов внутрифирменной стандартизации аналитических процедур в процессе аудита и оказания аудиторских услуг.

Научная новизна исследования подтверждена следующими научными результатами, выносимыми на защиту:

-а систематизированы и дополнены существующие теоретические подходы к

раскрытию сущности категории внутрифирменная стандартизация аналитических

процедур. В отличие от существующих суть категории заключается в конкретизации

ключевых параметров применения аналитических процедур в аудиторской

деятельности, что позволит снизить аудиторский риск и подтвердить достоверность

отчетности для пользователей (п. 3.8. паспорта специальности 08.00.12).

разработан внутрифирменный регламент (стандарт) Применение аналитических процедур в процессе аудита и обзорной проверки, который отличается от существующих тем, что включает ключевые основы реализации методики экономического анализа в аудите, и позволит оптимизировать проверку по срокам, качеству, а также рационально использовать комплекс методов анализа для оценки непрерывности бизнеса (п.3.8. паспорта специальности 08.00.12).

-а предложена системно-организационная модель применения аналитических

процедур в аудиторской деятельности, отличающаяся от подобных разработок

уточнением системы показателей бухгалтерской отчетности, основанной на

комплексной интегральной оценке кадрового, имущественного, финансового

потенциала и совокупного капитала, которая позволит организациям упорядочить и

стандартизировать процесс практического применения аналитических процедур (п.3.2

паспорта специальности 08.00.12).

7

разработаны многофакторные экономико-математические модели эффективности экономического развития хозяйствующих субъектов в рамках реализации процедур анализа в процессе аудита и обзорной проверки организаций, основанные на предложенной группировке факторов, способствующие росту устойчивости развития фирм, повышению результативности системы управления (п. 3.2 паспорта специальности 08.00.12).

- адаптирована методика рейтинговой оценки применительно к целям обзорной проверки бухгалтерской отчетности, которая отличается тем, что система предложенных в ней интегральных аналитических показателей позволит оценить деятельность организации системно и комплексно в разрезе кадрового, имущественного, финансового потенциала, совокупного капитала, что способствует проведению комплексного анализа конкурентоспособности (п.3.2 паспорта специальности 08.00.12).

Теоретическое значение диссертационного исследования определяется формированием новых и совершенствованием имеющихся теоретических и методических аспектов, состоящих в уточнении понятийного аппарата, развитии методики аудита, расширении информационного обеспечения и комплексной организации процесса стандартизации аналитических процедур в аудите бухгалтерской отчетности организаций на внешнем и внутрифирменном уровне.

Практическое значение диссертационного исследования заключается в том, что внедрение и реализация сформированного аудиторского регламента, отражающего методику применения аналитических процедур обеспечит повышение качества и результативности аудита, непрерывность и устойчивость развития аудиторских организаций, рост эффективности управленческих процессов на основе удовлетворения информационных запросов пользователей. Предложенные подходы позволят осуществлять аналитические процедуры на разных уровнях управления, способствуя объективной оценке отчетной информации и развитию организации процессов моделирования и прогнозирования.

Апробация и внедрение результатов исследования. Основные положения и практические результаты диссертационного исследования докладывались автором на международных и всероссийских, научно-практических и Интернет-конференциях.

Ряд авторских положений и рекомендаций нашли применение в деятельности коммерческих организаций Орловской области и администрации Орловской области, о чем свидетельствуют полученные справки о внедрении.

Отдельные результаты диссертационного исследования нашли свое отражение в научно-исследовательских работах и научных отчетах ФГБОУ ВПО Орловский государственный институт экономики и торговли с участием автора:

8

- выполнение исследований в рамках научной темы Методологические, практические и управленческие аспекты развития экономического анализа и статистики в условиях институционального преобразования экономики и адаптации к международным стандартам (код ВНТИ - 02.0302.686.0351).

- выполнение грантовых научных исследований по теме Развитие научно-методологических подходов формирования образовательных индикаторов для повышения профессиональных компетенций экономических кадров в системе малого и среднего бизнеса (направление Учет и налогообложение в малом предпринимательстве), в рамках реализации аналитической ведомственной целевой программы Развитие научного потенциала высшей школы;

Публикации. Основные положения диссертационного исследования опубликованы в 22 научных трудах общим объемом 30 печатных листа, из них 34 работы опубликованы в журналах, рекомендованных ВАК РФ (из них авторских 1,73 печатных листа).

Структура и объем работы. Диссертация состоит из введения, трех глав, выводов и предложений, списка использованной литературы 204 наименований. Работа изложена на 154 страницах основного текста, включает 9 таблиц, 27 рисунков, 29 приложений.

Во введении обоснована актуальность выбранной темы исследования, определены цель и задачи работы, установлены предмет и объект, методологическая и теоретическая база, представлены научная новизна результатов исследования, теоретическая и практическая значимость работы, апробация и реализация результатов диссертации.

В первой главе Организационно-методические основы процесса стандартизации аналитических процедур при проведении аудита бухгалтерской отчетности организаций уточнена необходимость исследования и совершенствования процесса стандартизации аналитических процедур в аудите, а также в рамках обзорной проверки.

Во второй главе Стандартизация методики применения аналитических процедур в аудите бухгалтерской отчетности определен состав процедур и система аналитических показателей применительно к целям анализа в рамках различных направлений аудиторской деятельности: на этапе планирования для понимания деятельности экономического субъекта; на стадии подтверждения достоверности бухгалтерской отчетности, и в процессе обзорной проверки.

В третьей главе Применение экономико-математических методов анализа для оценки эффективности экономического развития организаций на основании результатов реализации аналитических процедураа научно обосновано применение

9

кореляционно-регрессионого и рейтингового анализа для оценки эффективности и прогнозирования экономического развития хозяйствующих субъектов, экономики региона и страны в целом.

В заключении обобщены основные результаты исследования, сформулированы практические предложения и рекомендации.

2. ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ РАБОТЫ, ВЫНОСИМЫЕ НА ЗАЩИТУ

1. Систематизированы и дополнены существующие теоретические подходы к раскрытию сущности категории внутрифирменная стандартизация аналитических процедур. В отличие от существующих суть категории заключается в конкретизации ключевых параметров применения аналитических процедур в аудиторской деятельности, что позволит снизить аудиторский риск и подтвердить достоверность отчетности для пользователей

Понятийныйа аппарат,аа которыйа существуета ваа современнойа экономической

литературе, характеризуется отсутствием единства подходов к раскрытию сущности ключевых категорий исследования. В этой связи автором систематизированы и дополнены существующие теоретические подходы внутрифирменной стандартизации, конкретизированы ключевые параметры применения аналитических процедур в аудиторской деятельности.

Основываясь на обобщении различных точек зрения ученых-экономистов, исследующих проблемы и перспективы развития аудита, а также выявленных особенностей теоретико-методических характеристик рассматриваемой категории, нами уточнено и дополнено содержание понятия внутрифирменная стандартизация аналитических процедур. Внутрифирменная стандартизация аналитических процедур в аудите рассматривается как процесс установления и применения правил и действий, связанных с использованием методов и приемов экономического анализа и прогнозирования в аудиторской практике в целях подтверждения достоверности бухгалтерской отчетности, представления прогнозных оценок, необходимых для принятия руководством аудируемого лица и иными пользователями эффективных управленческих решений. Процесс внутрифирменной стандартизации аналитических процедур предусматривает использование приемов и методов экономического анализа применительно к различным направлениям аудиторской деятельности: в ходе аудита и при оказании аудиторских услуг.

Рекомендуемое понимание аудиторской категории предполагает систематизацию и конкретизацию ключевых теоретико-методических параметров применения аналитических процедур в аудиторской деятельности: цели, задачи, область применения, пользователи, информационное обеспечение процедур анализа, раскрытых в диссертационном исследовании.

10

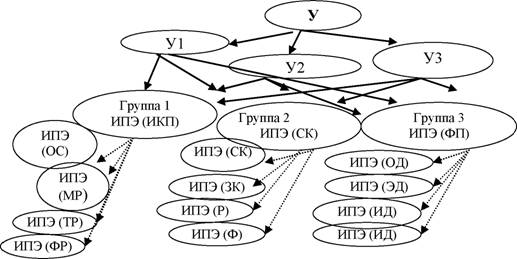

Рассматривая ключевые сущностные параметры внутрифирменной стандартизации аудиторской деятельности в соответствии с требованиями федеральных стандартов аудита, нами рассмотрены возможные области применения аналитических процедур отчетных показателей применительно к разным уровням управления: микро, мезо и макроэкономика (рис. 1).

Рисунок 4 - Рекомендуемая системно-организационная модель применения аналитических процедур в процессе аудита и обзорной проверки во взаимосвязи с методами экономического анализа и прогнозирования

Экспресс-анализ отчетных форм способствует выявлению лотрицательных, больных статей в отчетности на первоначальном этапе реализации аналитических процедур и позволит акцентировать внимание на существенных областях деятельности хозяйствующего субъекта с максимальным аудиторским риском.

15

На этом этапе используются методы горизонтального, вертикального, трендового анализа кадрового, имущественного, финансового потенциала и совокупного капитала.

На втором этапе аудита аналитические процедуры предназначены для подтверждения достоверности бухгалтерской отчетности, непрерывности и перспективности деятельности фирмы посредством использования для этих целей различных финансовых коэффициентов, интегральных показателей, факторных моделей. По нашему мнению, использование интегральных показателей в аудиторской практике способствует комплексной и системной оценке экономических данных, содержащихся в отчетности фирмы, а также позволит провести всестороннюю оценку эффективности деятельности экономического субъекта. Для реализации аналитических процедур нами предложено использовать совокупность интегральных показателей, систематизированных в таблице 1

Таблица 1 - Рекомендуемые интегральные показатели

Наименование показателя/группы показателей |

Условное обозначение |

Составляющие интегрального показателя |

1 |

2 |

3 |

1. Показатели для анализа кадрового и имущественного потенциала |

||

Интегральный показатель эффективности использования основных средств |

ИПЭ (ОС) |

Выручка;чистая прибыль; среднегодовая стоимость основных средств |

Интегральный показатель эффективности использования материальных ресурсов |

ИПЭ(МР) |

Выручка;аа чистаяаа прибыль;аа среднегодоваяаа стоимость материальных ресурсов |

Интегральный показатель эффективности использования трудовых ресурсов |

ИПЭ (TP) |

Выручка; чистая прибыль; среднегодовая численность работников |

Интегральный показатель эффективности использования финансовых ресурсов |

ИПЭ (ФР) |

Выручка;аа чистаяаа прибыль;аа среднегодоваяаа стоимость финансовых ресурсов |

2. Показатели для анализа совокупного капитала |

||

Интегральный показатель эффективности использования собственного капитала |

ИПЭ (СК) |

1) Рентабельность собственного капитала (Рек); 2)Оборачиваемость собственного капитала |

Интегральный показатель эффективности использования заемного капитала |

ИПЭ (ЗК) |

1)Коэффициент финансирования (Кф); 2)Коэффициент концентрации привлеченных средств; 3)Коэффициент финансовой независимости капитализованных источников |

1 |

2 |

3 |

Интегральный показатель эффективности и своевременности расчетов |

ИПЭ(Р) |

1)Коэффициент задолженности по кредитам банков и займама 2)Коэффициент задолженности другим организациям (Кзо) 3)Коэффициент задолженности фискальной системе (Кзф) 4)Коэффициент внутреннего долга (Квд) |

Интегральный показатель эффективности финансирования деятельности экономического субъекта |

ИПЭ(Ф) |

Коэффициент финансирования (Коф); Коэффициент инвестирования (Ки) Индекс постоянного актива (Кпа) |

3. Показатели для анализа финансового потенциала |

||

16

Интегральный показатель эффективности основной деятельности |

ИПЭ(ОД) |

1) Рентабельность продаж (Рп) 2) Рентабельность текущих активов (Рта) |

Интегральный показатель эффективности экономической деятельности |

ИПЭ(ЭД) |

1) Рентабельность активов (Ра) 2) Затратоемкость (3) |

Интегральный показатель эффективности финансовой деятельности |

ИПЭ(ФД) |

Коэффициент общей платежеспособности (Коп); Коэффициент рентабельности финансовых средств (Крф); Коэффициент текущей ликвидности (Ктл) |

Интегральный показатель эффективности инвестиционной деятельности |

ИПЭ(ИД) |

1) Рентабельность инвестиций (Ри) 2) Рентабельность инвестиционных вложений (Р инв) |

Детальная методика расчета рассмотренной совокупности интегральных показателей раскрыта автором в диссертационном исследовании. Их использование базируется на широком применении компьютерных технологий, что позволяет сократить затраты, связанные с проведением аудита; уменьшить риски, повысить степень достоверности результатов аудита бухгалтерской отчетности.

В рамках обзорного аудита актуальным представляется выполнение аналитических процедур с целью обзора бухгалтерской отчетности. Для снижения трудоемкости контрольно-аналитических функций, на наш взгляд, целесообразно использовать комплекс экономико-математических методов, реализованных в диссертации. В числе таких методов: кореляционно-регрессионный анализ, рейтинговая и экспертная оценка и другие методы.

Таким образом, практическая апробация предложенной последовательности аналитических процедур в аудите обеспечивает проведение комплексного и системного анализа отчетных данных, что способствует расширению аналитических возможностей отчетности, повышает ее прозрачность, информативность для внешних и внутренних пользователей, снижает риск инвестирования и государственной поддержки, обеспечивает выход фирмы из кризиса и стабилизацию развития в будущем.

4. Разработаны многофакторные экономико-математические модели эффективности экономического развития хозяйствующих субъектов в рамках реализации процедур анализа в процессе аудита и обзорной проверки организаций, основанные на предложенной группировке факторов, способствующие росту устойчивости развития фирм, повышению результативности системы управления

На основании результатов проведенного в диссертационной работе анализа

эффективности экономического развития организаций, методика которого может быть использована в деятельности аудиторских фирм и служб внутреннего аудита, нами разработаны экономико-математические модели, предназначенные для прогнозных перспектив развития хозяйствующих субъектов. В аудиторской практике

17

акцент следует сделать на прогнозной методике анализа, так как она позволяет предсказать непрерывность деятельности фирмы.

Объектом прогнозного моделирования и значением зависимого (результативного) признака (?) для многофакторной модели выбрана эффективность экономического развития хозяйствующего субъекта. В качестве факторных показателей использованы интегральные показатели для анализа имущественного и кадрового потенциала (интегральные показатели эффективности использования основных средств, материальных, финансовых и трудовых ресурсов), совокупного капитала (интегральные показатели эффективности использования собственного и заемного капитала, интегральный показатель эффективности и своевременности расчетов, показатель эффективности финансирования), интегральные показатели для анализа финансового потенциала (интегральные показатели эффективности экономической, основной, инвестиционной и финансовой деятельности). Факторные модели основаны на разделении показателей бухгалтерской отчетности на показатели оценки бухгалтерского баланса (имущественный потенциал и совокупный капитал) и показатели оценки отчета о прибылях и убытках (финансовый потенциал). Структура многофакторных моделей эффективности финансово-хозяйственной деятельности сформирована на примере торговых организаций: организаций оптовой торговли (Y1), организаций розничной торговли (?2), организаций оптово-розничной торговли (?3), расположенных на территории г. Орла и Орловской области. Логику взаимосвязей результативного показателя с факторными признаками можно представить с помощью графа, который отражает последовательность построения макро моделей эффективности экономического развития (рисунок 5).

Рисунок 5 - Графическая схема структуры макро моделей эффективности экономического развития организаций, реализуемых в аудиторской деятельности

18

Корреляционно-регрессионный анализ осуществлен с использованием программного продукта Microsoft Excel, что обеспечивает точность и результативность аналитических процедур. Использование табличного редактора в аудиторской деятельности позволит применять предложенные модели при проверке экономических субъектов различных организационно-правовых форм. При этом значительно упрощается процесс проверки, так как все расчеты носят автоматизированный характер, а аудиторский риск является минимальным.

При реализации моделей определено влияние наиболее значимых факторных признаков на результативный признак - эффективность экономического развития для торговых организации Орловской области; составлены соответствующие уравнения регрессии определены коэффициенты корреляции (таблица 2)

Таблица 2- Результаты дисперсионного анализа микромоделей эффективности экономического развития торговых организаций Орловской области за 2009-2010 годы

Многофакторные модели эффективности экономического развития |

Условные обозначения |

Коэффициент множественной корреляции |

Коэффициент множественной детерминации (R2) |

||

2009 год |

2010 год |

2009 год |

2010 год |

||

1 |

2 |

3 |

4 |

||

Организации оптовой торговли |

У1 |

0,7995722 |

0,96117 |

0,6393157 |

0,92384 |

Организации розничной торговли |

У2 |

0,8810373 |

0,93551 |

0,7762267 |

0,87517 |

Организации оптово-розничной торговли |

УЗ |

0,839604 |

0,909193 |

0,7049349 |

0,826632 |

На основе разработанных многофакторных моделей эффективности экономического развития с использованием программы Microsoft Excel определены теоретические (прогнозные) значения зависимого (результативного) показателя. Анализ полученных показателей выявил высокую вероятность прогноза.

5. Адаптирована методика рейтинговой оценки применительно к целям обзорной проверки бухгалтерской отчетности, которая отличается тем, что система предложенных в ней интегральных аналитических показателей позволит оценить деятельность организации системно и комплексно в разрезе кадрового, имущественного, финансового потенциала, совокупного капитала, что способствует проведению комплексного анализа конкурентоспособности

Современные условия развития экономики требуют от аудиторов понимания

всех сторон бизнеса клиента, а также оценки различных составляющих финансово-хозяйственной деятельности, которая может осуществляться в процессе аудита или в рамках выполнения услуг аналитического значения. В практике экономических субъектова ва последниеа годыа возрастаета интересаа ва оценкеа уровня

19

конкурентоспособности фирмы, что позволит руководству организации оценивать состояние дел в отрасли, определять динамику развития наиболее сильных конкурентов, выявлять их сильные и слабые стороны. Результаты такого анализа позволяют выработать ключевые направления маркетинговой политики, осуществлять поиск новых контрагентов. Руководство и управленческий персонал не всегда может оказаться компетентным в решении указанных вопросов. В этой связи для проведения такого анализа целесообразно привлекать аудиторские фирмы, сотрудники которых могут проводить анализ на основании использования комплексной рейтинговой оценки, которая может быть использована в качестве процедур аналитической диагностики в процессе обзорной проверки бухгалтерской отчетности или как самостоятельная аудиторская услуга (рисунок 4)

Для целей проведения обзорной проверки автором уточнена методика рейтинговой оценки, которая адаптирована к предложенным аналитическим показателям комплексного анализа эффективности деятельности фирмы. В целях

20

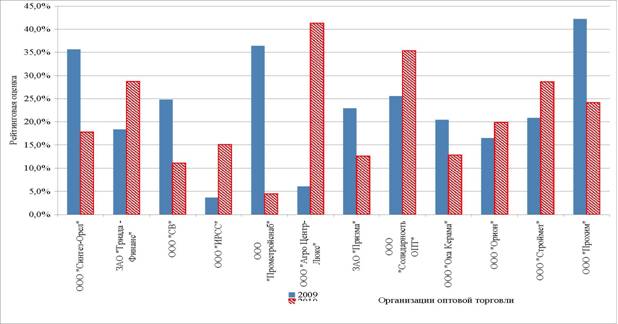

апробации результатов исследования автором проведена рейтинговая оценка торговых организаций г. Орла и Орловской области посредством использования средств табличного редактора Microsoft Excel (рисунок 7).

Использование в аналитических процедурах рейтинга компьютерных технологий обеспечивает построение прикладных моделей, которые могут быть применены аудиторами в процессе оказания услуг обзорного характера с учетом специфики функционирования хозяйствующих субъектов. Выполнение аналитических процедур рейтинговой оценки повышает качество аудиторских услуг, определяет точность и эффективность их результатов. Результаты рейтинга позволяют сделать вывод о том, какая фирма занимает в отрасли лидирующие конкурентные позиции.

Рисунок 7 - Рейтинговая оценка организаций оптовой торговли Орловской области за 2009-2010 годы

Результаты рейтинговой оценки, проведенные автором, могут быть использованы в практической деятельности аудиторских организаций, экономических субъектов, а также могут приниматься во внимание при совершенствовании экономики конкретной отрасли, региона, национальной экономики.

ВЫВОДЫ И РЕКОМЕНДАЦИИ

Проведенное диссертационное исследование дает возможность сделать следующие выводы и предложить рекомендации:

- систематизация и дополнение существующих теоретических подходов к раскрытиюа сущности категории внутрифирменнаяа стандартизацияа аналитических

21

процедур в аудите позволяет уточнить и систематизировать методику реализации таких процедур применительно к интересам различных пользователей отчетной информации на разных уровнях управления экономикой.

- разработанный внутрифирменный регламент (стандарт) Применение

аналитических процедур в процессе аудита и обзорной проверки бухгалтерской

отчетности организаций позволяет систематизировать организационные и

методические аспекты реализации контрольно-аналитических действий аудитора, что

обеспечит эффективное использование методов экономического анализа в

практической деятельности конкретных аудиторских организаций и отделов

внутреннего аудита;

предложенная системно-организационная модель использования аналитических процедур в процессе аудита и обзорной проверки позволит повысить качество и эффективность аудита, обеспечит комплексность контроля, минимизацию затрат и приведет к сокращению других аудиторских процедур, так как аналитическое исследование предполагает всестороннее применение методов компьютерной обработки данных;

разработанные многофакторные экономико-математические модели эффективности экономического развития отличаются высокой степенью точности, надежности, могут использоваться широким кругом пользователей на макро, мезо и микроэкономических уровнях управления, актуальны для применения в прогнозировании финансово-хозяйственной деятельности организаций всех форм собственности и видов деятельности,

-аа адаптированная методика рейтинговой оценки на основе интегральных

показателей кадрового, имущественного, финансового потенциала, совокупного

капитала, позволит проводить анализ конкурентоспособности хозяйствующих

субъектов между собой, а также в масштабах отрасли, региона и национальной

экономики.

ОСНОВНЫЕ ПОЛОЖЕНИЯ ДИССЕРТАЦИИ ИЗЛОЖЕНЫ В СЛЕДУЮЩИХ РАБОТАХ

Статьи, опубликованные в ведущих рецензируемых научных журналах и изданиях, определенных ВАК

1. Амелина Е.С. Применение аналитических процедур в аудите для подтверждения достоверности бухгалтерской отчетности организаций сферы малого и среднего бизнеса / Е.С. Амелина // Вестник ОреГИЭТ. -2011. - №3(17). - С.21-25. -0,3 п.л.

22

2. Амелина Е.С. Ключевые особенности прогнозирования в условиях

формирования финансовой и инвестиционной политики / Е.С. Амелина // Интеграл. -

2009. - №4 (48). - С. 63-64. - 0,4 п.л.

3.аа Амелина, Е.С. Проблемы развития российского бухгалтерского учета и

аудита при переходе на международные стандарты финансовой отчетности и аудита /

Е.С. Амелина, Н.В. Парушина // Известия Орел ГТУ: Социально-экономические и

гуманитарные науки. - 2008. - №1. - авторских 0,6 п.л.

Монографии

4.а Амелина Е.С. Стандартизация аналитических процедур в аудите

бухгалтерской отчетности организаций: монография / Е.С. Амелина, Н.В. Парушина //

Орел ООО ПФ Картуш, 2012. - 263с. - 16,5 п.л., авт. 10 п.л.

- Амелина Е.С. Концептуальные основы внутреннего аудита в управлении финансово-хозяйственной деятельностью экономических субъектов: монография. -под. ред. д.э.н., проф. Парушиной Н.В. - Орел.: Издательство ОреГИЭТ, 2009. -175с.-11 п.л.

- Амелина Е.С. Системное представление аудита и анализа бухгалтерской (финансовой) отчетности экономических субъектов: Монография/ под общ. ред. д.э.н. Н.В. Парушиной. - Орел.: ООО ПФ Картуш, 2008. - 284с. - 17,7 п.л., авт. 4 п.л.

Материалы научно-практических конференций и другие публикации

- Амелина Е.С. Последовательность применения аналитических процедур на различных этапах аудита / Е.С. Амелина. - Орел.: ООО ПФ Картуш, 2011. - 250с. -в т.ч. авторских 0,5л.

- Амелина Е.С. Современные подходы к реализации аналитических процедур в процессе аудита и оказания аудиторских услуг организаций сферы малого и среднего бизнеса / Амелина Е.С. //Материалы всероссийской научно-практической конференции Современное состояние и перспективы развития бухгалтерского учета, экономического анализа и аудита. - г. Иркутск, 22 апреля 2011г. / под научн. ред. Е.М. Сорокиной. - Иркутск: Изд-во БГУЭП, 2011.- 396с. в т.ч. авторских 0,19 п.л.

- Амелина Е.С. К вопросу о необходимости использования аналитических процедур в процессе аудита на этапе понимания деятельности хозяйствующего субъекта / Амелина Е.С.// Тактические и стратегические управленческие решения в сфере малого и среднего бизнеса: информационно-аналитическое и статистическое научно-методологическое обоснование: научное издание. Международная научно-практическая конференция (Орел, апрель 2011г.: сборник научных статей / под общ. ред. д.э.н. Н.В. Парушиной.- Орел.: Орел ГИЭТ, 2011. -274с. в т.ч. авторских -0,4 п.л.

23

10.а Амелина E.C. Актуальность применения рейтинговой оценки в процессе

использования аналитических процедур в аудите / Амелина Е.С. //Альманах

Научные записки Орел ГИЭТ №2 (4), ноябрь 2011г. - 456с. в т.ч. авторских - 0,2

п.л.

11.а Амелина Е.С. Особенности применения комплексного анализа

хозяйственной деятельности в аудиторской практике // Тенденции, закономерности,

факторы и условия функционирования предпринимательства: коллективная

монография / под общ. ред. проф. Е.В. Сибирской. - Воронеж.: Научная книга, 2010. -

264с, в т.ч. авторских 0,9 п.л.

12.аа Амелина Е.С. Методика прогнозирования и ее использование для

принятия эффективных управленческих финансово-инвестиционных решений /

Амелина Е.С, Парушина Н.В. // Сборник статей международной научно-

практической конференции Современный экономический анализ и статистика:

проблемы и перспективы развития / под. общ. ред. Парушиной Н.В. - Орел.: ООО ПФ

Картуш, 2010. - 288с. - в т.ч. авторских 0,6 п.л.

13.а Амелина Е.С. Практика применения аналитических процедур в аудите /

Е.С. Амелина. - Орел: Аплит, 2010. - 312с. - в т.ч. авторских 0,6 п.л.

14.аа Амелина Е.С. Ключевые позиции формирования учетной политики

экономических субъектов / Е.С. Амелина // Интеграл. - 2009. - №5 (49). - С. 66-67. -

0,4 п.л.

15.а Амелина Е.С. Ключевые аспекты развития аудита на современном этапе

глобализации и интеграции отечественной экономики / Амелина Е.С, Парушина Н.В.

// Materialy V Midzynarodowey naukowi - praktyezne konferency "Strategiczne pytania

swiatowej nauki-2009". - Volume 3. Ekonomiczne nauki.: Pizemysl. Naukai stadia, 2009. -

0,7 п.л.

16. Амелина Е.С. Актуальность применения регионального анализа в

условиях мирового финансового кризиса / Амелина Е.С. // сборник научных трудов

Новое в менеджменте и экономике, выпуск 12. - Орел.: Издательство ОРАГС -

2009. - 276с, авторских 0,3 п.л.

17.аа Амелина Е.С. К вопросу о необходимости создания информационно-

аналитической системы / Амелина Е.С. // сборник научных трудов Новое в

менеджменте и экономике, выпуск 12. - Орел.: Издательство ОРАГС. - 2009. - 276с,

в т.ч. авторских 0,4 п.л.

18. Амелина Е.С. Особенности организации финансового контроля в

Российской Федерации / Е.С. Амелина, Н.В. Парушина // Издательство Орел ГИЭТ. -

2008. - 1.п.л.

24

19. Амелина E.C. Методы и приемы комплексного экономического анализа в

аудите бухгалтерской (финансовой) отчетности / Е.С. Амелина, Н.В. Парушина,

Сучкова Н.А. // Россия в экономических системах всемирного хозяйства: общее и

особенное: международная научно-практическая Интернет-конференция. - Орел:

Издательство Орел ГИЭТ. - 2008. - 0,63 п.л.

20.аа Амелина Е.С. Концептуальные основы финансового контроля / Е.С.

Амелина, Н.В. Парушина // Финансовый бизнес. - 2008. - №4. - 0,38 п.л.

21.а Амелина Е.С. Формирование системы внутреннего аудита для

эффективного управления экономическими субъектами // Гармонизация

промышленной и торговой политики: коллективная монография / под общ. ред. д.э.н.,

проф. Лыгиной Н.И. - Санкт - Петербург. - СПб.: ИНВО-ДА, 2008. - 130с, авторских

1 п.л.

22.а Амелина Е.С. К вопросу о совершенствовании системы учета и анализа в

условиях адаптации к международным стандартам / Е.С. Амелина, Н.В. Парушина //

Вестник Орел ГИЭТ. - 2007. - №2. - 0,44 п.л.

Государственный университет - учебно-научно-производственный комплекс

Лицензия № 00670 от 05.01.2000

Подписано к печати 13.04.2012 Формат 60 х 841/16

Печать офсетная. Объем 1,0 усл. печ. л. Тираж 100 экз.

Заказ № 172/12

Отпечатано с готового оригинал-макета

На полиграфической базе Госуниверситет - УНПК

302030, г. Орел, ул. Московская, 65.

Авторефераты по темам >>

Разные специальности - [часть 1] [часть 2]