Авторефераты по всем темам >>

Авторефераты по экономике

Авторефераты по всем темам >>

Авторефераты по экономике

Методология консолидированного учета в корпоративных группах Российской Федерации

Автореферат докторской диссертации по экономике

На правах рукописи

Бурлакова Ольга Владимировна

МЕТОДОЛОГИЯ

КОНСОЛИДИРОВАННОГО УЧЕТА

В КОРПОРАТИВНЫХ ГРУППАХ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность 08.00.12 Ч Бухгалтерский учет, статистика

АВТОРЕФЕРАТ

диссертации на соискание ученой степени доктора экономических наук

Оренбург - 2008

Работа выполнена на кафедре бухгалтерского учета и аудита ФГОУ ВПО Оренбургский государственный аграрный университет.

Официальные оппоненты:аа доктор экономических наук, профессор

Виталий Борисович Ивашкевич;

доктор экономических наук, профессор Светлана Игоревна Пучкова;

доктор экономических наук, профессор Тажиб Гаджимагомедович Тажибов

Ведущая организация:а ФГОУ ВПО Финансовая академия

при Правительстве Российской Федерации

Защита диссертации состоится 11 декабря 2008 г. в 9.00 часов на заседании диссертационного совета ДМ 220.051.05 при ФГОУ ВПО Оренбургский государственный аграрный университет по адресу: 460795, г. Оренбург, ул. Челюскинцев, 18, конференц-зал административного корпуса.

С диссертацией можно ознакомиться в библиотеке ФГОУ ВПО Оренбургский государственный аграрный университет.

Автореферет разослан л____ __________ 2008 г.

Ученый секретарь диссертационного совета

кандидат экономических наук, доцент B.C. Левин

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность исследования. В условиях глобализации экономики для стабильного развития хозяйственной деятельности объединений и групп организаций со сложными финансово-экономическими и организационно-управленческими взаимосвязями (далее Ч корпоративных групп) необходимо дополнительное привлечение капитала. Консолидированная финансовая отчетность, подготовленная российскими корпоративными группами в соответствии с требованиями международных стандартов финансовой отчетности (далее Ч МСФО), служит условием выхода на международные рынки капитала и участия в них посредством прохождения листинга, допускающего ценные бумаги к котировкам на крупные фондовые биржи США и Европы. Выполнение требований МСФО обеспечивает качество, открытость и сопоставимость отчетной информации при широком спектре инвестиционных проектов, а также снижение рисков и стоимости привлекаемого капитала от отечественных и иностранных инвесторов.

Важным событием признания роли и значения консолидированной финансовой отчетности в информационном обеспечении в нашей стране является разработка законопроекта О консолидированной финансовой отчетности, который уже прошел в 2004 г. два слушания в Государственной Думе. Однако его принятие без адаптации МСФО под российское законодательство (в первую очередь, под Гражданский кодекс РФ и федеральные законы) и без реформирования отечественной системы бухгалтерского учета вряд ли увеличит инвестиционную активность в российской экономике.

Традиционная система отечественного бухгалтерского учета не обеспечивает в полной мере надлежащее качество, надежность и прозрачность формируемой на его базе консолидированной финансовой отчетности, что существенно ограничивает возможности ее полезного использования. Действующий План счетов 2001 г. и Инструкция по его применению не позволяют получать информацию о продажах, поставках, расчетах между внутри-групповыми контрагентами в том объеме и виде, который необходим для качественного и оперативного проведения процедур консолидации финансовых показателей. Это, в свою очередь, ведет к неполному исключению показателей, характеризующих внутригрупповые операции, и искажению информации.

В связи с этим мы считаем, что необходимо реформировать традиционный бухгалтерский учет путем выделения и признания в нем нового направления Ч консолидированного учета, в котором у отечественных корпоративных групп наблюдается практическая востребовательность. Разработка комплексной методологии консолидированного учета позволит снивили-ровать различия между МСФО и российским законодательством, усовер-

3

шенствовать систему действующего бухгалтерского учета с использованием фундаментальной отечественной и международной теории, прогрессивных методов и учетной практики. Все вышеизложенное позволяет сделать вывод об актуальности темы исследования.

Степень разработанности проблемы. Теоретические и методологические разработки формирования консолидированной финансовой отчетности в соответствии с МСФО нашли отражение в трудах отечественных деятелей науки и практики И.В. Аверчева, А.С. Бакаева, Ю.Д. Бодрова, О.В. Бычковой, М.А. Бахрушиной, Н.В. Генераловой, В.Г. Гетьмана, С.Н. Гришкиной, Т.Ю. Дружиловской, В.Б. Ивашкевича, Р.Г. Каспиной, В.В. Ковалева, Е.А. Мизиковского, В.Д. Новодворского, В.Ф. Палия, СИ. Пучковой, О.В. Рожновой, Я.В. Соколова, О.В. Соловьевой, Т.Г. Тажибова, Л.З. Шней-дмана, Д.А. Яковенко, Е. Ястребковой и других.

Проблемы учетно-методического обеспечения процедур составления отечественными корпоративными группами консолидированной финансовой отчетности в соответствии с МСФО были подняты в диссертационных исследованиях М.Р. Алтынбаевой, А.Е. Бикмухаметовой, Е.И. Богатыревой, Т.А. Гордеевой, Н.А. Горловой, Э.Р. Каримовой, И.А. Кузнецова, М.А. Мещеряковой, О.А. Морозовой, B.C. Плотникова, С.А. Обуховой, М.В. Табаковой и других исследователей.

Консолидированная финансовая отчетность, а также методика составления и ее анализ освещены в работах таких зарубежных авторов, как А. Ап-чёрч, X. Андерсон, Л.А. Бернстайн, Д. Колдуэлл, Э. Маклейни, Б. Нидлз, Л. Ноикас, Э. Райе, П. Этрилл.

Вместе с тем в научных работах отечественных и зарубежных исследователей, ученых и практиков остались еще слабо исследованные или спорные проблемы по разработке методологических аспектов формирования консолидированной финансовой отчетности и учетно-методического обеспечения процедур консолидирования. Среди основных проблем можно указать на недостаточное исследование условий применения методического аппарата МСФО в системе бухгалтерского учета российских организаций, отсутствие методологических подходов и методических рекомендаций представления консолидированной финансовой отчетности, включающей данные ассоциированных и совместно контролируемых организаций, большую трудоемкость сбора и обобщения данных в организациях корпоративной группы.

В связи с этим стремление автора разработать методологические основы консолидированного учета для корпоративных групп, действующих на территории Российской Федерации, определило выбор цели и направление исследования.

Цель и задачи исследования. Целью исследования является разработка методологии консолидированного учета и формирования на его основе кон-

4

солидированной финансовой отчетности для корпоративных групп Российской Федерации.

Цель обусловила постановку и решение ряда задач, отражающих логику и последовательность этапов предпринятого исследования:

- теоретически обосновать содержание консолидированного учета, определить его предмет и метод, исследовать историю возникновения и развития консолидированной финансовой отчетности;

- обосновать необходимость применения термина периметр консолидации и уточнить его понятие; исследовать методы консолидации дочерних, ассоциированных и совместно контролируемых организаций, подлежащих включению в консолидированную финансовую отчетность;

- раскрыть порядок формирования единой учетной политики в организациях корпоративной группы, находящейся на территории Российской Федерации, с учетом требований МСФО, действующих ПБУ, Налогового и Гражданского кодексов РФ;

- разработать систему счетов консолидированного учета, направленную на формирование систематизированной и оперативной информации при подготовке консолидированной финансовой отчетности;

- предложить методологию консолидированного учета расчетных операций с поставщиками и покупателями, по налогу на добавленную стоимость, по налогу на прибыль, по кредитам и займам;

- разработать методологию консолидированного учета продаж для исчисления нереализованной прибыли готовой продукции;

- предложить методологию консолидированного учета прочих доходов и расходов для исчисления финансовых результатов по реализуемым объектам основных средств и нематериальных активов с определенным сроком полезного использования;

- разработать методологию консолидированного учета финансовых вложений, направленную на формирование систематизированной информации долгосрочных, краткосрочных финансовых и нефинансовых вложений.

Предметом исследования является методология консолидированного учета в корпоративных группах Российской Федерации.

В качестве объекта исследования выбрана система бухгалтерского учета, процесс подготовки консолидированной финансовой отчетности и раскрытия информации в ней корпоративными группами Российской Федерации. Объектом практической реализации исследования явились организации корпоративных групп Приволжского федерального округа и Оренбургской области.

Методология исследования основана на научном методе познания, диалектическом подходе к явлениям и процессам хозяйственной жизни, определившим системное и всестороннее изучение объекта. В процессе исследова-

5

ния применялись такие общенаучные методы, как анализ и синтез, индукция и дедукция, научная абстракция. В качестве специфических приемов исследования использовались исторический, монографический, расчетно-конст-руктивный, экспериментальный и абстрактно-логический подходы.

Применение в процессе разработки темы отдельных экономико-математических методов исследований способствовало обеспечению достоверности и обоснованности научных выводов и рекомендаций. Обработка данных выполнена с использованием программного обеспечения Microsoft Excel.

Теоретическую основу исследования составили фундаментальные и прикладные труды и научные работы отечественных и зарубежных ученых-экономистов по методологии финансового, управленческого, налогового учетов, консолидированной финансовой отчетности, анализа и аудита. В ходе исследования были использованы положения экономической теории, экономики, права, налогообложения и аудита.

В процессе диссертационного исследования использовались Гражданский и Налоговый кодексы РФ, федеральные законы, нормативно-правовые документы, положения по бухгалтерскому учету, международные стандарты финансовой отчетности, методические и справочные материалы, а также информационные ресурсы Интернет.

Область исследования. Исследование соответствует положениям п. 1.4 Методологические основы и целевые установки бухгалтерского учета и экономического анализа, п. 1.6 Регулирование и стандартизация правил ведения бухгалтерского учета, формирование отчетных данных и п. 1.7 Адаптация различных систем бухгалтерского учета. Их соответствие международным стандартам Паспорта специальности 08.00.12 Ч Бухгалтерский учет, статистика.

Научная новизна проведенного исследования заключается в разработке методологии консолидированного учета в соответствии с международными стандартами финансовой отчетности, адаптированными под российское законодательство. Наиболее важные научные результаты диссертационного исследования заключаются в следующем:

- раскрыто содержание консолидированного учета, определены его предмет и метод; уточнено понятие консолидированной финансовой отчетности;

- научно аргументировано применение термина периметр консолидации и уточнено его понятие; обоснованы методы консолидации финансово-экономических показателей деятельности материнской, дочерних (внучатых), ассоциированных и совместно контролируемых организаций; произведен анализ российской законодательной базы и международных стандартов финансовой отчетности и выявлены различия в определении дочерних, ассоциированных и совместно контролируемых организаций;

6

- предложен порядок формирования единой учетной политики организаций корпоративной группы; уточнено понятие лучетной политики; раскрыт выбор методологических приемов путем выделения в учетной политике четырех разделов в соответствии с международными и национальными стандартами, Налоговым и Гражданским кодексами РФ; обосновано предложение по дополнению п. 27 МСФО (IAS) 28 Инвестиции в ассоциированные организации, обязывающее ассоциированную организацию предоставлять инвестору финансовую отчетность в соответствии с его учетной политикой, кроме случаев, когда это практически неосуществимо;

- предложена система счетов консолидированного учета путем введения в действующий План счетов 2001 г. новых необходимых синтетических счетов и субсчетов к уже применяемым счетам, направленная на сбор обобщенной информации по инвестициям и расчетам с материнской, дочерними (внучатыми), ассоциированными, совместно контролируемыми и другими аффилированными организациями (лицами);

- разработана методология консолидированного учета расчетных операций с поставщиками и покупателями, по налогу на добавленную стоимость, по кредитам и займам в организациях корпоративной группы, способствующая оперативному предоставлению учетной информации по исключению внутригрупповых обязательств на конец отчетного периода при проведении процедур консолидирования путем разделения учета с аффилированными и неаффилированными контрагентами; предложена методика консолидированного учета налога на прибыль с учетом положений ПБУ 18/02 Учет расчетов по налогу на прибыль организаций и МСФО (IAS) 12 Налог на прибыль на основе построения аналитического учета в едином рабочем плане счетов в разрезе отечественных и международных стандартов;

- разработана и научно обоснована методология консолидированного учета продаж, направленная на совершенствование учета нереализованной на конец отчетного периода прибыли; предложено устранить требование МСФО (IAS) 27 Консолидированная и отдельная финансовая отчетность и 28 Инвестиции в ассоциированные организации о необходимости исключения из консолидированной финансовой отчетности суммы нереализованной прибыли, так как, по нашему мнению, полное исключение нереализованной прибыли в каждом звене технологической цепочки не учитывает величину реального прибавочного продукта, добавленного во вновь созданную стоимость готовой продукции в каждой организации корпоративной группы;

- разработана и научно обоснована методология консолидированного учета прочих доходов и расходов, направленная на совершенствование учета финансовых результатов при исключении их из консолидированной финансовой отчетности; предложено внести изменение в п. 25 МСФО (IAS) 27

7

Консолидированная и отдельная финансовая отчетность, чтобы прибыли и убытки, являющиеся результатом сделок внутри группы и признанные в составе нематериальных активов с определенным сроком полезной службы, также как и по объектам, признанным в составе основных средств, исключать из консолидированной финансовой отчетности полностью;

- обоснованы методические рекомендации отражения в консолидированном учете и финансовой отчетности операций с ассоциированными организациями, аналогом которых в российском законодательстве выступает зависимое общество;

- предложены методические рекомендации отражения в консолидированном учете и финансовой отчетности операций с совместно контролируемыми организациями, аналогом которых в российском законодательстве выступает совместная деятельность в соответствии с договором простого товарищества;

- разработана методология консолидированного учета финансовых вложений, направленная на формирование систематизированной информации долгосрочных, краткосрочных финансовых и нефинансовых вложений для более оперативного составления отчетности.

Теоретическая значимость исследования. В диссертации на основании выполненных автором исследований разработан комплекс теоретико-методологических положений, методических подходов и рекомендаций по формированию системы консолидированного учета и информационного обеспечения консолидированной финансовой отчетности. Теоретические результаты диссертации представляют определенный вклад в развитие бухгалтерского учета, содержание его основных понятий и методов, открывают возможности осуществления научных исследований по дальнейшему совершенствованию консолидированного учета и финансовой отчетности отечественных корпоративных групп.

Практическая значимость результатов. Методология, адаптация и внедрение системы консолидированного учета в корпоративных группах РФ позволяют значительно расширить границы информативности бухгалтерского учета и повысить оперативность получения данных при формировании консолидированной финансовой отчетности в соответствии с МСФО. Разработанные методические рекомендации направлены на сокращение затрат труда бухгалтерских служб при проведении процедур консолидации.

Предложенные в исследовании рекомендации могут быть использованы при совершенствовании Налогового кодекса РФ, Положений по бухгалтерскому учету РФ, Международных стандартов финансовой отчетности, действующего Плана счетов и Инструкции по его применению.

Выводы и рекомендации, полученные по результатам исследования, направлены на дальнейшее развитие теории и методологии бухгалтерского

8

учета в соответствии с Программой реформирования бухгалтерского учета в соответствии с МСФО и Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу.

Апробация и реализация результатов работы. Результаты диссертационного исследования были доложены на десяти международных, семи всероссийских, шести региональных, двух межрегиональных и шести межвузовских научно-практических конференциях и семинарах в период с 1999 по 2008 годы в Москве, Оренбурге, Пензе, Саратове и Челябинске.

Разработанные автором методологические подходы, методы и методические рекомендации нашли практическое применение и были внедрены в таких организациях корпоративных групп Приволжского федерального округа и Оренбургской области, как: ООО Холдинг Автотрейд, 000 КазРосГаз-сервис, ООО Фирма Промкомплект, ЗАО Завод железобетонных изделий Степной, ЗАО Оренбургнефтехиммонтаж (все подтверждено соответствующими документами о внедрении и применении в производстве).

Полученные и систематизированные данные различных этапов проведенного диссертационного исследования используются в учебном процессе Оренбургского государственного аграрного университета при чтении лекционных курсов дисциплин Бухгалтерский финансовый учет, Бухгалтерская финансовая отчетность, Международные стандарты финансовой отчетности.

По теме исследования опубликовано 64 научных работы объемом 60,24 п.л. (из них 56,63 п.л. авторских), в том числе три монографии объемом 40,96 п.л. (из них 38,00 п.л. авторских), 13 статей в периодических научных изданиях, рекомендованных ВАК, общим объемом 7,93 п.л.

Структура и объем диссертационной работы. Диссертация состоит из введения, шести глав, заключения, списка использованной литературы (включающего 273 источника), восьми приложений. Основной текст исследования изложен на 422 страницах (без учета приложений), содержит 84 таблицы, 26 рисунков.

Во введении обоснована актуальность темы диссертационного исследования, сформулированы его цель, задачи, объект, предмет, раскрыты научная новизна и практическая значимость научных результатов.

В первой главе Теоретические основы консолидированного учета и консолидированной финансовой отчетности раскрыты содержание, предмет и метод консолидированного учета, исследована история возникновения и развития консолидированной финансовой отчетности, научно обоснованы предложения по совершенствованию российского законодательства.

Во второй главе Периметр и методы консолидации организаций, подлежащих включению в отчетность корпоративной группы определено и обосновано понятие периметр консолидации, осуществлен анализ россий-

9

ской законодательной базы и международных стандартов финансовой отчетности, выявлены сходства и различия в определении дочерних, ассоциированных и совместно контролируемых организаций; обоснованы методы включения вышеперечисленных организаций в консолидированную финансовую отчетность.

В третьей главе Формирование единой учетной политики корпоративной группы и система счетов консолидированного учета обосновано и уточнено определение учетной политики, раскрыты методологические приемы для единой учетной политики корпоративных групп, организации которых находятся в российской юрисдикции, в соответствии с МСФО, ПБУ РФ, Налоговым и Гражданским кодексами РФ; обоснован порядок составления рабочего плана счетов; предложена система счетов консолидированного учета путем введения в действующий План счетов 2001 г. новых необходимых счетов и субсчетов.

В четвертой главе Методология консолидированного учета расчетных операций разработана методология консолидированного учета расчетных операций с поставщиками и покупателями, по налогу на добавленную стоимость, по внутригрупповым займам, способствующая более оперативному предоставлению учетной информации при проведении процедуры исключения остатков внутригрупповой задолженности из консолидированного баланса. Исследована методология учета и раскрытия информации в консолидированной финансовой отчетности по налогу на прибыль, предложена методика консолидированного учета путем параллельного построения аналитического учета в соответствии с ПБУ 18/02 Учет расчетов по налогу на прибыль организаций и МСФО (IAS) 12 Налог на прибыль.

В пятой главе Методология консолидированного учета продаж и прочих доходов и расходов разработана методология консолидированного учета продаж, прочих доходов и расходов, направленная на совершенствование методики исключения нереализованной на конец отчетного периода прибыли из консолидированной финансовой отчетности; раскрыта методология консолидированного учета продаж продукции (работ, услуг) инвестора с ассоциированными и совместно контролируемыми организациями.

В шестой главе Методология консолидированного учета финансовых вложений научно обосновано содержание и соотношение терминов финансовые вложения и финансовые инструменты; исследована классификация финансовых вложений; предложено восстановить в Плане счетов ранее применявшиеся счета 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения с новой структурой; выявлены наиболее распространенные проблемы учета финансовых инвестиций и даны практические рекомендации по их устранению; раскрыта методика первичной и последующей консолидации капитала дочерних организаций.

10

В заключении сформулированы основные результаты диссертационной работы, характеризующие вклад исследования в теорию и практику консолидированного учета и отчетности.

ОСНОВНЫЕ ПОЛОЖЕНИЯ И РЕЗУЛЬТАТЫ

ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ,

ВЫНОСИМЫЕ НА ЗАЩИТУ

1 Теоретические основы консолидированного учета и консолидированной финансовой отчетности

Постоянное развитие и укрупнение корпораций привело к тому, что во многих странах инвесторами стали выступать не только граждане, но и юридические лица. Это дало возможность создавать суперакционерные общества или крупные корпоративные структуры. Таким образом появились холдинговые компании в Англии и США, картели и концерны в Германии, синдикаты во Франции, сюданы в Японии, чеболи в Южной Корее и т.п. Некоторые из этих корпоративных структур стоят во главе целых отраслей.

В России формирование корпоративных структур во всех отраслях народного хозяйства набирает темпы, и корпоративная структура является именно тем формированием, которое способно в современных рыночных условиях обеспечить рентабельность производства, его конкурентоспособность и сохранение рабочих мест.

Корпоративная структура, на наш взгляд, представляет собой объединение экономически и технологически взаимосвязанных организаций отраслевой специфики бизнеса (включающее консолидирующую материнскую, дочерние (внучатые), ассоциированные и совместно контролируемые организации), созданное для скоординированной деятельности, направленное на повышение эффективности производства и увеличение доходности участников. Ядром корпоративной структуры является корпоративная группа, которая включает консолидирующую материнскую и дочерние (внучатые) организации.

Главная цель корпоративной группы (структуры) Ч это привлечение внешних (в отношении организаций, входящих в нее) финансовых ресурсов для инвестиций в развитие производства и формирование необходимого размера оборотного капитала, обеспечивающего нормальное ведение производственно-финансовой деятельности.

В связи с этим необходимо отметить, что важную роль в информационном обеспечении инвесторов, акционеров и других заинтересованных

11

пользователей о деятельности корпоративной группы играет информация консолидированной финансовой отчетности с аудиторским заключением авторитетной аудиторской фирмы. Цель консолидированной финансовой отчетности Ч это информирование собственников, государства и третьих лиц о контролируемом капитале, финансовом состоянии и результатах деятельности корпоративной группы (структуры). Достоверность и полнота консолидированной финансовой отчетности являются основой для привлечения инвестиций.

Однако необходимо отметить, что для развития эффективных и конкурентоспособных корпоративных групп в нашей стране недостаточно того потенциала информационного обеспечения, которое несет в себе действующая российская система бухгалтерского учета и отчетности на уровне отдельного юридического лица. Развитие рыночных механизмов, рост числа корпоративных групп обозначили необходимость организации информационного обеспечения процесса управления деятельностью корпоративных групп посредством рационального построения учетного процесса и формирования эффективной системы консолидированного учета.

В нашем представлении современная система консолидированного учета является внутренним произведением корпоративной группы и сочетает в себе множители бухгалтерского (финансового, управленческого) и налогового учетов, причем система финансового учета строится путем сближения правил между российскими и международными стандартами. Внедрение системы консолидированного учета в группе организаций направлено на формирование единого пространства данных для планирования деятельности, анализа полученных результатов и принятия соответствующих решений при управлении постоянно возрастающими информационными потоками между консолидирующей материнской организацией, дочерними (внучатыми), ассоциированными и совместно контролируемыми организациями в соответствии с отраслевой спецификой бизнеса.

На основании вышеизложенного считаем необходимым дать определение консолидированного учета и конкретизировать его предмет, объект и методы.

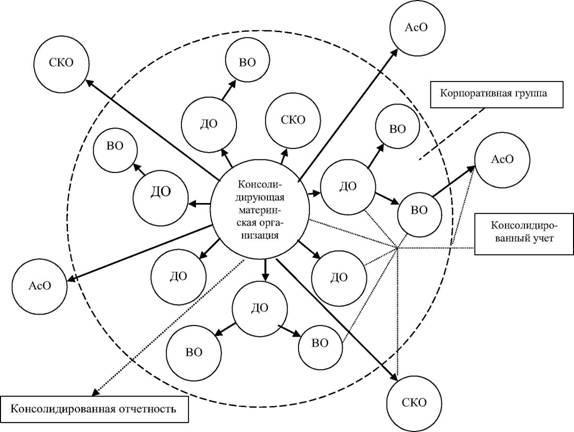

На наш взгляд, консолидированный учет представляет собой информационную систему учета, оперирующую данными бухгалтерского (финансового и управленческого) и налогового учетов об активах, капитале, обязательствах и фактах хозяйственной деятельности группы юридических лиц, действующих как консолидирующая материнская, дочерние (внучатые), ассоциированные и совместно контролируемые организации (рис. 1).

Предметом консолидированного учета является агрегированное отражение состояния и движения контролируемых активов, источников их образования и результатов хозяйственной деятельности группы юридических лиц,

12

действующих как консолидирующая материнская, дочерние (внучатые), ассоциированные и совместно контролируемые организации. Наиболее ярко содержание предмета раскрывается через объекты консолидированного учета: долгосрочные и краткосрочные (текущие) контролируемые активы, собственный и привлеченный капитал, операции с внешними и внутренними контрагентами, возникающие в процессе осуществления хозяйственной деятельности корпоративной группы (структуры).

Условные обозначения: ДО - дочерняя организация; ВО - внучатая организация; АсО - ассоциированная организация; СКО - совместно контролируемая организация

Рис. 1 Ч Предлагаемая схема организации системы консолидированного учета в корпоративной группе (структуре)

Метод консолидированного учета Ч совокупность способов и приемов, с помощью которых познается предмет (объекты) консолидированного учета. Он позволяет изучить явления корпоративной группы (структуры) в движении, изменении, взаимосвязи и взаимодействии. Метод консолидированного учета базируется в основном на элементах метода бухгалтерского уче-

13

та, а также включает в себя только ему присущий особый элемент Ч процесс консолидации. То есть составляющими метода консолидированного учета являются: документация и инвентаризация, оценка и калькуляция, счета и двойная запись, процесс консолидации, консолидированный баланс и консолидированная финансовая отчетность.

В процессе консолидации устанавливаются утвержденные методы консолидации с учетом доли владения и статуса консолидируемой организации, раскрываются правила расчета консолидационных корректировок с учетом сложных вариантов контроля и владения.

Контроль за всей совокупностью объектов консолидированного учета производится путем сопоставления активов с источниками их образования в консолидированном балансе. Консолидированный баланс характеризуется равенством общей суммы видов средств корпоративной группы (структуры) и суммы источников их образования. Это равенство сохраняется постоянно. Результаты хозяйственной деятельности организаций корпоративной группы (структуры) содержатся в консолидированной финансовой отчетности.

Консолидированная финансовая отчетность, на наш взгляд, представляет собой систему объединенных по определенным правилам показателей, характеризующих имущественное и финансовое положение на отчетную дату и финансовые результаты за отчетный период группы юридических лиц, действующих как консолидирующая материнская, дочерние (внучатые), ассоциированные и совместно контролируемые организации.

2 Периметр и методы консолидации организаций, подлежащих включению в отчетность корпоративной группы

В соответствии с п. 4 МСФО (IAS) 27, п. 2 МСФО (IAS) 28 консолидированная финансовая отчетность Ч это финансовая отчетность группы, представленная так, как если бы она была подготовлена единой экономической организацией. Следует обратить внимание на словосочетание финансовая отчетность группы, и далее приведено определение группы: Группа Ч материнская организация со всеми ее дочерними организациями. В данном определении группы опущены используемые при составлении консолидированной финансовой отчетности учетные данные ассоциированных и совместно контролируемых организаций. Для того чтобы постоянно не указывать на узость понятия в определении международных стандартов о группе, отечественные ученые и практики стали применять термин периметр консолидации. Слово perimetroe образовано из греческих слов peri Ч локоло и metreiu Ч лизмерять. То есть, прежде чем составлять консолидированную финансовую отчетность, необходимо определить состав организаций, финансовые показатели которых подлежат включению в эту отчетность, и в

14

этом составе определить правила объединения этих финансовых показателей. Отсюда, периметр консолидации Ч это обобщение по определенным правиам финансово-экономических показателей деятельности материнской, дочерних (внучатых), ассоциированных и совместно контролируемых организаций, рассматриваемых в качестве единой экономической организации.

При определении правил консолидации учетных данных организации корпоративной группы необходимо классифицировать на организации:

- которые контролирует консолидирующая материнская организация (дочерние, внучатые);

- на которые консолидирующая материнская организация оказывает значительное влияние (ассоциированные);

- в совместной деятельности которых консолидирующая материнская организация принимает непосредственное участие на основе договора простого товарищества (совместно контролируемые);

- акции (доли участия) в которых приобретены или удерживаются для последующей выгодной реализации.

После идентификации организации по принадлежности к тому или иному типу классификации применяют соответствующий метод консолидации. Так, для большинства дочерних организаций1 Ч это метод полной консолидации, для ассоциированных Ч долевой метод учета, для совместно контролируемых организаций (образованных в соответствии с ГК РФ по договору простого товарищества) Ч метод пропорциональной консолидации или долевой метод учета. Если акции (доли участия) приобретены или удерживаются для последующей выгодной реализации, то их целесообразно учитывать по фактической себестоимости либо в оценке по справедливой стоимости в соответствии с МСФО (IAS) 39 Финансовые инструменты: признание и оценка.

В диссертации мы провели анализ правовой базы в определении дочерних организаций. В соответствии с п. 1 ст. 105 ГК РФ дочерним признается хозяйственное общество, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом. Такое законодательное определение дочерней организации подчеркивает, что она может быть либо акционерным обществом, либо обществом с ограниченной

Дочерние организации должны быть исключены из консолидации в случаях, когда:

а)а контроль над дочерней организацией изначально носит временный характер, так как

дочерняя организация приобретена с целью последующей продажи в течение двенадцати

месяцев с момента приобретения;

б)а руководство ведет активный поиск покупателя (п. 16 МСФО (IAS) 27 Консолидирован

ная и отдельная финансовая отчетность).

15

ответственностью, либо обществом с дополнительной ответственностью. Дочернего товарищества быть не может, так как такое юридическое лицо не может быть полным товарищем в другом полном (или коммандитном) товариществе. Хотя товарищество вправе быть учредителем дочернего общества. Дочерняя организация всегда является юридическим лицом, имеет свои учредительные документы, подлежит государственной регистрации, имеет обособленное имущество, которым отвечает по своим обязательствам. Этим дочернее общество отличается от филиалов и представительств основного общества Ч материнской организации. Кроме того, если филиал должен осуществлять часть (или всю) деятельности материнской организации, действуя при этом не от своего имени, а от имени юридического лица, которое выдает доверенность руководителю филиала, то дочерняя организация может осуществлять как функции материнской организации, так и абсолютно другие. В отличие от филиала, который должен быть расположен в другом населенном пункте, дочерняя организация может находиться там же, где и материнская организация. Она является самостоятельным налогоплательщиком, имеет свои расчетные и иные счета в банках, а филиал не является самостоятельным налогоплательщиком даже при наличии у филиала отдельного банковского счета.

В соответствии с п. 4 МСФО (IAS) 27 определено, что дочерняя организация Ч это организация, в том числе неинкорпорированная организация, такая как товарищество, которая контролируется другой организацией (называемой материнской), а материнская организация Ч это организация, имеющая одну или несколько дочерних организаций.

Перевод словосочетания неинкорпорированная организация, такая как товарищество, содержащегося в определении дочерней организации, а также в определении ассоциированной организации (п. 2 МСФО (IAS) 28), вызывает определенное непонимание значения российской экономической аудиторией о правосубъектности такой организации.

В континентальном праве Европы понятие корпорации в основном совпадает с понятием юридического лица. То есть организация рассматривается в качестве корпорации (юридического лица) только в силу права, на основе которого она была инкорпорирована (создана как юридическое лицо) в той или иной стране, и это право регулирует все вопросы, касающиеся возникновения и прекращения статуса юридического лица. Среди зарубежных организаций в настоящее время широкое распространение получили неинкорпорированные или неправосубъектные организации, т.е. без образования юридического лица, например, филиалы.

На основании краткого изложения различий в определении правосубъектности дочерних организаций в российской и международной законодательной базе считаем необходимым производить адаптацию применения в нашей стране международных стандартов.

16

3 Формирование единой учетной политики корпоративной группы

Единая учетная политика корпоративной группы представляет собой неотъемлемую часть консолидированной отчетности, и без представления информации о ней отчетность не считается полной. Цель единой учетной политики корпоративной группы Ч определить одинаковое отражение в учете одних и тех же фактов хозяйственной жизни в различных организациях-участницах для того, чтобы одинаково влиять на балансовые статьи консолидированного баланса, финансовые показатели консолидированного отчета о прибылях и убытках и других форм консолидированной отчетности.

Основной задачей единой учетной политики корпоративной группы применительно к Налоговому кодексу РФ является минимизация налогообложения, а применительно к бухгалтерскому учету Ч обеспечение соблюдения нормативов финансовых коэффициентов (рентабельности, ликвидности, финансовой независимости и т.п.) как условия достижения максимальной привлекательности для инвесторов, банков и других контрагентов. С помощью тщательно продуманной единой учетной политики можно эффективно управлять финансовым положением, выбирая приемы, позволяющие, с одной стороны, с максимальной степенью достоверности отражать в учете каждой организации-участницы факты хозяйственной жизни, а с другой Ч воздействовать на некоторые показатели финансового состояния не только одной какой-то организации-участницы, но и всей корпоративной группы (структуры).

В результате обзорного анализа всех аспектов учетной политики в законодательной и законопроектной базе Российской Федерации по бухгалтерскому учету и в международных стандартах финансовой отчетности, а также трудов отечественных и зарубежных ученых и практиков в диссертации сделан вывод о необходимости более широкого толкования содержания учетной политики. По нашему мнению, учетная политика представляет собой определенную совокупность конкретных принципов, правил, методологических приемов ведения учета для подготовки и представления отчетности хозяйствующего субъекта в соответствии с целями управления.

Единая учетная политика для консолидированной отчетности является мощным инструментом моделирования картины финансового положения корпоративной группы, ради которой (имеется в виду Ч картины) из всех методологических приемов, разрешенных нормативными документами, выбираются те, которые будут полезными для достижения целей бизнеса в данный момент времени. Весь выбор методологических приемов для корпоративных групп, находящихся на территории Российской Федерации, может быть представлен четырьмя разделами в соответствии:

- с международными стандартами;

- с национальными стандартами Ч ПБУ РФ;

17

- с Налоговым кодексом РФ;

- с Гражданским кодексом РФ (нецелесообразно одни и те же сделки как между организациями корпоративной группы, так и сторонними организациями оформлять разными гражданско-правовыми договорами, которые приводят к различным финансовым последствиям).

В диссертации исследован учет инвестиций в ассоциированную организацию, которая в соответствии с МСФО (IAS) 27 Консолидированная и отдельная финансовая отчетность в корпоративную группу не входит, но инвестиция в ассоциированную организацию в соответствии с МСФО (IAS) 28 Инвестиции в ассоциированные организации подлежит учету в консолидированной финансовой отчетности с использованием метода учета по долевому участию, после необходимых корректировок, для приведения к единой учетной политике корпоративной группы (инвестора).

Для того чтобы инвестору не приходилось то и дело составлять официальный запрос аналитической информации по накопительным внутренним регистрам бухгалтерского учета ассоциированной организации при корректировании финансовой отчетности, в диссертации обосновано предложение внести дополнение в п. 27 МСФО (IAS) 28, обязывающее ассоциированную организацию представлять инвестору финансовую отчетность в соответствии с его учетной политикой. Так, если ассоциированная организация применяет учетную политику, отличающуюся от учетной политики инвестора в отношении схожих операций и событий, произошедших в аналогичных обстоятельствах, то ассоциированная организация должна составлять специально для инвестора отчетность по его учетной политике, кроме случаев, когда это практически неосуществимо.

В современных условиях развития компьютеризации и совершенствования программных продуктов по бухгалтерскому учету и отчетности ассоциированной организации все же проще будет самой откорректировать свою финансовую отчетность в соответствии с учетной политикой инвестора, чем отвечать на его официальные запросы аналитической информации по всем вносимым корректировкам.

4 Рекомендуемая система счетов консолидированного учета

Современные условия широкого распространения и развития крупных интегрированных корпоративных групп таковы, на наш взгляд, что сейчас в действующий План счетов 2001 г. необходимо вводить систему счетов консолидированного учета, способную сформировать необходимые показатели синтетического учета. Это позволит усовершенствовать его взаимосвязь с системой показателей не только отдельной финансовой отчетности, но и с системой показателей консолидированной финансовой отчетности, а так-

18

же облегчит трудоемкую процедуру консолидации. Предлагаемая система синтетических счетов консолидированного учета направлена на сбор обобщенной информации по инвестициям и расчетам с материнской, дочерними (внучатыми), ассоциированными, совместно контролируемыми и другим аффилированными организациями (лицами) (табл. 1).

Таблица 1 Ч Рекомендуемая система счетов консолидированного учета

Синтетические счета |

Субсчета I порядка |

1 |

2 |

06 Долгосрочные финансовые вложения |

1. Инвестиции в дочерние организации |

2. Инвестиции в ассоциированные организации |

|

3. Инвестиции в совместно контролируемые организации (вклады по договору простого товарищества) |

|

4. Предоставленные займы |

|

5. Депозитные счета |

|

6. Дебиторская задолженность, приобретенная на основании уступки требования |

|

7. Прочие долгосрочные финансовые вложения |

|

8. Прочие долгосрочные вложения, неприносящие экономической выгоды |

|

19 Налог на добавленную стоимость (НДС) по приобретенным ценностям |

1. НДС по приобретенным ценностям от неаффилированных лиц |

2. НДС по приобретенным ценностям от аффилированных лиц |

|

58 Краткосрочные финансовые вложения |

1. Инвестиции, предназначенные для продажи |

2. Долговые ценные бумаги |

|

3. Инвестиции в совместно контролируемые организации (вклады по договору простого товарищества) |

|

4. Предоставленные займы |

|

5. Депозитные счета |

|

6. Дебиторская задолженность, приобретенная на основании уступки требования |

|

7. Прочие краткосрочные финансовые вложения |

|

8. Прочие краткосрочные вложения, неприносящие экономической выгоды |

19

Продолжение табл. 1

1 |

2 |

61 Расчеты с аффилированными поставщиками и подрядчиками |

1. Расчеты с материнской организацией |

2. Расчеты с дочерними организациями |

|

3. Расчеты между дочерними организациями |

|

4. Расчеты с ассоциированными организациями |

|

5. Расчеты с совместно контролируемыми организациями |

|

6. Расчеты с прочими аффилированными организациями |

|

7. Расчеты по претензиям к аффилированным организациям |

|

64 Расчеты с аффилированными покупателями и заказчиками |

1. Расчеты с материнской организацией |

2. Расчеты с дочерними организациями |

|

3. Расчеты между дочерними организациями |

|

4. Расчеты с ассоциированными организациями |

|

5. Расчеты с совместно контролируемыми организациями |

|

6. Расчеты с прочими аффилированными организациями |

|

7. Расчеты по претензиям к аффилированным организациям |

|

90 Продажи |

Типовой вариант |

1. Выручка |

|

2. Себестоимость продаж |

|

З.НДС |

|

4. Акцизы |

|

9. Прибыль (убыток) от продаж |

|

Вариант для организаций корпоративной группы |

|

1. Продажи ассоциированным организациям |

|

2. Продажи совместно контролируемым организациям |

|

3. Продажи прочим организациям (за исключением дочерних2) |

|

91 Прочие доходы и расходы |

Типовой вариант |

1. Прочие доходы |

|

2. Прочие расходы |

|

9. Сальдо прочих доходов и расходов |

Для учета продаж материнской или дочерним организациям предлагаем использовать счет 92 Внутригрупповые продажи.

20

Продолжение табл. 1

1 |

2 |

Вариант для организаций корпоративной группы |

|

1. Прочие доходы и расходы, полученные от операций с ассоциированными организациями |

|

2. Прочие доходы и расходы, полученные от операций с совместно контролируемыми организациями |

|

3. Прочие доходы и расходы, полученные от операций с прочими организациями (за исключением дочерних ) |

|

92 Внутригрупповые продажи |

1. Трансфертная стоимость |

2. Себестоимость внутригрупповых продаж |

|

3. НДС |

|

4. Акцизы |

|

5. Экспортные пошлины |

|

6. Расходы на продажу |

|

7. Управленческие расходы |

|

9. Прибыль / убыток от внутригрупповых продаж |

|

93 Прочие внутри-групповые доходы и расходы |

1. Прочие внутригрупповые доходы |

2. Прочие внутригрупповые расходы |

|

9. Сальдо прочих внутригрупповых доходов и расходов |

Рекомендуемая система счетов консолидированного учета направлена не только на систематизацию информации для консолидированной финансовой отчетности, но и ориентирована на гармонизацию бухгалтерского учета и выполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Ее принятие существенно улучшит процессы коммуникации учетно-отчет-ной информации, качества (полезность, понимаемость) для выработки управленческих решений.

Для учета прочих доходов и расходов, полученных от операций с материнской или дочерними организациями, предлагаем использовать счет 93 Прочие внутригрупповые доходы и расходы.

21

5 Методология консолидированного учета расчетных операций

Одним из наиболее ответственных участков консолидированного учета является внутренняя задолженность, возникающая при продаже услуг, активов, выдаче займов одних участников корпоративной группы другим. Остатки внут-ригрупповых обязательств на момент составления отчетности должны быть удалены из консолидированного баланса в соответствии с п. 24 МСФО (IAS) 27 Консолидированная и отдельная финансовая отчетность, чтобы не искажать его структуру. Однако их удаление из консолидированного баланса без пояснения, в каких объемах, по каким направлениям, на основании чего, из-за чего и т.п., приведет к большим сомнениям в достоверности консолидированной отчетности. Для того чтобы этого не происходило, применяется МСФО (IAS) 24 Раскрытие информации о связанных сторонах, который требует обязательного раскрытия информации об операциях и непогашенных остатках взаиморасчетов со связанными (аффилированными) сторонами в консолидированной финансовой отчетности. В национальных стандартах аналогом МСФО (IAS) 24 выступает ПБУ 11/2008 Информация о связанных сторонах (ранее действовало ПБУ 11/2000 Информация об аффилированных лицах).

Аффилированность между контрагентами возникает, когда какая-либо из сторон считается связанной с данной организацией. В связи с этим большую роль в консолидированной финансовой отчетности играет информация о связанных сторонах, к которой относятся данные об операциях между организацией и аффилированными контрагентами по передаче каких-либо активов или обязательств. Информация об операциях между связанными сторонами должна быть отражена в финансовой отчетности в виде отдельного раздела. При этом форма представления такой информации не регламентирована. Конечно, наиболее удобно представлять информацию об операциях между связанными сторонами в виде таблиц. Систематизация информации по выбору организации может производиться по одному или нескольким признакам. Возможный вариант представления информации об операциях между связанными сторонами мы предлагаем оформлять следующим образом (табл. 2).

Раскрытие информации об операциях между связанными сторонами в финансовой отчетности является существенным условием формирования полной и достоверной картины финансового положения и финансовых результатов деятельности корпоративной группы. В связи с этим нам представляется необходимым введение в действующий план счетов сразу двух синтетических активно-пассивных счетов для учета внутригрупповых расчетов с поставщиками и покупателями. Это: 61 Расчеты с аффилированными поставщиками и подрядчиками и 64 Расчеты с аффилированными покупателями и заказчиками с соответствующими субсчетами (табл. 1). В диссертационной работе раскрыто содержание и обоснована необходимость предлагаемых счетов и субсчетов к ним.

22

Таблица 2 Ч Информация об операциях между связанными сторонами ОАО М (сгруппирована по характеру отношений с аффилированными лицами)

№ п/п |

Наименование аффилированного лица, подконтрольный процент |

Вид операции |

Объем совершенных операций, тыс. руб. |

Объем операций, исполнение которых не завершено на конец отчетного периода, тыс. руб. |

Методика определения цены |

Процент отклонений от средней рыночной цены |

Дополнительные сведения о взаимных связях |

||

всего |

в т.ч. НДС |

всего |

в т.ч. НДС |

||||||

Операции с дочерними (внучатыми) организациями |

|||||||||

1 |

ООО Д, 100% |

Закупка продукции |

1650 |

150 |

1650 |

150 |

|||

Итого по сделкам с дочерними (внучатыми) организациями |

1650 |

150 |

1650 |

150 |

X |

X |

X |

||

Операции с ассоциированными организациями |

|||||||||

1 |

ООО А, 35% |

Реализация продукции |

4000 |

364 |

1000 |

91 |

Обеспечение безубыточности и получение прибыли |

Ниже среднерыночной на 18% |

Создан резерв по признанному сомнительному долгу |

Сдача имущества в аренду |

1200 |

183 |

200 |

31 |

Обеспечение безубыточности и получение прибыли |

Ниже среднерыночной на 15% |

|||

Итого по сделкам с ассоциированными организациями |

5200 |

547 |

1200 |

122 |

X |

X |

|||

Всего |

6850 |

697 |

2850 |

272 |

X |

X |

X |

||

Введение в наименования счетов определения лаффилированного поставщика или покупателя подчеркнет, что контрагент является лицом взаимосвязанным. Такой подход будет способствовать оперативному и наглядному представлению учетной информации об операциях связанных сторон, непогашенных сальдо взаиморасчетов и отношениях со связанными сторонами, которое может повлиять на оценку деятельности корпоративной группы пользователями финансовой отчетности, в том числе на оценку рисков и возможностей, с которыми предстоит иметь дело.

Неотъемлемой частью расчетов с поставщиками и покупателями является консолидированный учет расчетов налога на добавленную стоимость. При составлении консолидированной финансовой отчетности (консолидированный баланс и раскрытие информации об операциях между связанными сторонами) необходимо проверять не только величину дебиторской и кредиторской задолженности, но и суммы НДС по внутригрупповым обязательствам между организациями группы за отчетный период. Это обусловлено тем, что в соответствии со ст. 40 НК РФ аудиторы и налоговые органы осуществляют контроль за полнотой исчисления налогов, проверяют правильность применения трансфертных цен по сделкам между взаимозависимыми (аффилированными) лицами и отклонения более чем на 20% в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени. В случаях, когда трансфертные цены товаров, работ или услуг, примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20% от рыночной цены идентичных (однородных) товаров (работ или услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены, исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Чтобы облегчить трудоемкий процесс контроля по выборке НДС по приобретенным ценностям от внутригрупповых поставщиков (подрядчиков) на счете 19 НДС по приобретенным ценностям и по реализуемым внутри-групповым покупателям (заказчикам) товарам (работам, услугам) на счете 68 Расчеты по налогам и сборам субсчет НДС, мы предлагаем в рабочем плане счетов уточнить аналитическую структуру в разрезе аффилированных и неаффилированных поставщиков или покупателей.

На основании рекомендуемой системы счетов консолидированного учета бухгалтерские записи в корпоративной группе (структуре) предлагаем осуществлять следующим образом (табл. 3).

В консолидированном балансе корпоративной группы одноименные статьи, отражающие НДС по незавершенным взаимным обязательствам органи-

24

Таблица 3 Ч Предлагаемые бухгалтерские записи с использованием системы счетов консолидированного учета

Содержание хозяйственной операции |

Сумма, руб. |

Корреспонденция счетов |

|

Дебет |

Кредит |

||

Поступили материалы от неаффилированных поставщиков |

1 000 |

10 Материалы |

60 Расчеты с поставщиками и подрядчиками |

Учтен НДС от стоимости материалов, приобретенных от неаффилированных поставщиков |

180 |

19, субсчет НДС по приобретенным ценностям от неаффилированных лиц по МПЗ |

60 Расчеты с поставщиками и подрядчиками |

Поступило сырье от дочерней организации |

5 000 |

10 Материалы |

61-2 Расчеты с дочерними организациями |

Учтен НДС от стоимости сырья, приобретенного у дочерней организации |

900 |

19, субсчет НДС по приобретенным ценностям от дочерней организации по МПЗ |

61-2 Расчеты с дочерними организациями |

Поступили основные средства от ассоциированной организации |

150 000 |

08-4 Приобретение объектов основных средств |

61-4 Расчеты с ассоциированными организациями |

Учтен НДС от стоимости поставленных основных средств ассоциированной организацией |

27 000 |

19, субсчет НДС при приобретении ОС от ассоциированной организации |

61-4 Расчеты с ассоциированными организациями |

Причитается с материнской организации за реализованную ей готовую продукцию |

540 000 |

64-1 Расчеты с материнской организацией |

92-1 Трансфертная стоимость |

Начислен НДС от стоимости реализованной готовой продукции |

82 373 |

92-3 НДС |

68, субсчет НДС по реализованным ценностям материнской организации |

Причитается за компьютерную программу, реализованную дочерней организации |

10 000 |

64-2 Расчеты с дочерней организацией |

93-1 Прочие внут-ригрупповые доходы |

Начислен НДС от стоимости реализованной компьютерной программы дочерней организации |

1 525 |

93-2 Прочие внут-ригрупповые расходы |

68, субсчет НДС по реализованным ценностям дочерним организациям |

25

заций на конец отчетного периода, после обязательного проведения инвентаризации дебиторской и кредиторской задолженностей следует исключать:

- полностью между материнской и дочерней (внучатой) организациями;

- в части, соответствующей доле вкладов в совместно контролируемую организацию, созданную в соответствии с договором простого товарищества, но только при использовании метода пропорциональной консолидации.

В диссертации исследована методология консолидированного учета расчетов по налогу на прибыль. В результате был выявлен ряд принципиальных отличий между отечественным стандартом ПБУ 18/02 Учет расчетов по налогу на прибыль организаций и международным стандартом МСФО (IAS) 12 Налоги на прибыль (возникновение постоянных разниц и учет временных разниц) и предложена методика консолидированного учета в разрезе отечественного и международного стандартов. Для этого в едином рабочем плане счетов по счетам 09 Отложенные налоговые активы и 77 Отложенные налоговые обязательства рекомендовано открывать субсчета: 09-1 Отложенные налоговые активы, рассчитанные в соответствии с ПБУ 18/02, 09-2 Отложенные налоговые активы, рассчитанные в соответствии с МСФО (IAS) 12, 77-1 Отложенные налоговые обязательства, рассчитанные в соответствии с ПБУ 18/02, 77-2 Отложенные налоговые обязательства, рассчитанные в соответствии с МСФО (IAS) 12; в аналитическом учете на субсчете Налог на прибыль к счету 99 Прибыль и убытки организовать учет в разрезе отечественного и международного стандартов: 99, субсчет Налог на прибыль, рассчитанный в соответствии с ПБУ 18/02, 99, субсчет Налог на прибыль, рассчитанный в соответствии с МСФО (IAS) 12.

По нашему мнению, рекомендуемый порядок учета будет способствовать усилению контроля за порядком исчисления текущего и отложенных налогов на прибыль.

В примечаниях к консолидированной финансовой отчетности по разделу Налоги на прибыль в обязательном порядке следует раскрывать и объяснять суммы разниц, возникших после проведения консолидационных корректировок по результатам сделок между организациями корпоративной группы, которые не являются временными и не влияют на показатели Текущий налог на прибыль, Отложенные налоговые обязательства и Отложенные налоговые активы.

В диссертации рассмотрен консолидированный учет расчетов по займам между организациями корпоративной группы, которые зачастую выдают их (займы) друг другу на более выгодных условиях. Так, в определенные периоды хозяйственной деятельности у одних организаций корпоративной группы происходит высвобождение и накапливание денежных средств, а у других организаций ощущается их нехватка. Возникающая дополнительная (временная) потребность в оборотных средствах покрывается за счет привлеченных источни-

26

ков: кредитов, предоставляемых банками, и займов, предоставляемых некредитными организациями, а также аффилированными организациями корпоративной группы. В связи с этим мы предлагаем по счетам 66 Расчеты по краткосрочным кредитам и займам и 67 Расчеты по долгосрочным кредитам и займам в организациях корпоративной группы осуществлять развернутый аналитический учет не только по формам получения займов, заимодателям, срокам погашения, но и в разрезе аффилированных и неаффилированных лиц. Мы не видим необходимости выделения синтетического учета кредитов и займов с аффилированными лицами, так как коммерческие организации не имеют права осуществлять систематические выдачи займов: у них нет на это лицензии Центрального банка РФ.

6 Методология консолидированного учета продаж

Особенность составления консолидированного отчета о прибылях и убытках состоит в необходимости представить доходы и расходы всех организаций корпоративной группы так, как будто это одна-единая организация. Однако внутригрупповые обороты по реализации продукции (работ, услуг) оказывают значительное влияние на показатели консолидированного отчета о прибылях и убытках, которые нельзя не учитывать при составлении консолидированной финансовой отчетности. Различают две ситуации:

- когда на конец отчетного периода одна организация корпоративной группы реализовала продукцию (работы, услуги) другой организации этой же группы, а последняя затем полностью реализовала указанную продукцию потребителю вне группы (третьим лицам);

- когда на конец отчетного периода одна организация группы реализовала продукцию (работы, услуги) другой организации данной же группы, а последняя не реализовала (полностью или частично) названную продукцию третьим лицам.

Поэтому основной задачей консолидированного учета продаж является точное исчисление и исключение нереализованной прибыли по внутригруп-повым сделкам из консолидированного отчета о прибылях и убытках и консолидированного баланса.

Учет продаж готовой продукции как внутренним контрагентам корпоративной группы, так и внешним в соответствии с действующим Планом счетов осуществляется на синтетическом счете 90 Продажи. Это затрудняет оперативное представление информации внутригрупповых объемов продаж при составлении консолидированной отчетности. В связи с этим мы считаем, что система бухгалтерского учета значительно выиграет, если для отделимости учета продаж внешним и внутренним контрагентам корпоративной группы ввести дополнительный синтетический счет 92 Внутригрупповые продажи (табл. 1).

27

На счете 92 Внутригрупповые продажи рекомендуем осуществлять учет реализованной продукции по обычным видам деятельности в оценке по установленным трансфертным ценам между организациями корпоративной группы, т.е. только между материнской и дочерними (внучатыми) организациями. На субсчете 92-1 Трансфертная стоимость предлагаем отражать поступление выручки от внутренних аффилированных контрагентов корпоративной группы по трансфертной стоимости. Цель трансфертной стоимости Ч сократить налоговую нагрузку в целом для корпоративной группы (НДС, налог на прибыль) и обеспечить организации-продавцу (или поставщику) предельный доход4, который позволит данной организации не утратить устойчивое положение в отрасли.

В связи с предложением введения в План счетов 2001 г. счета 92 Внутригрупповые продажи предлагаем усовершенствовать структуру счета 90 Продажи для учета оборотов по продаже продукции (работ, услуг) ассоциированным, совместно контролируемым и прочим организациям. Для этого в структуре синтетического счета 90 Продажи (табл. 1) нами предложен специальный вариант для организаций корпоративной группы.

Предлагаемые структуры счетов направлены на совершенствование бухгалтерского учета: на счете 90 Продажи будут накапливаться учетные данные о продажах внешним контрагентам корпоративной группы для представления информации в консолидированном отчете о прибылях и убытках, для раскрытия информации по разделу Операционные сегменты (в соответствии с МСФО (IFRS) 8 Операционные сегменты), а на счете 92 Внутригрупповые продажи будут обобщаться данные консолидированного учета продаж для исчисления и исключения нереализованной на конец отчетного периода прибыли.

Наличие большого объема внутригрупповых продаж между организациями корпоративной группы, а также наличие нереализованной прибыли в непроданных запасах на конец отчетного периода представляют собой одну из наиболее трудоемких задач составления консолидированной финансовой отчетности.

МСФО (IAS) 27 устанавливает требование полного исключения из консолидированной финансовой отчетности возникших вследствие внутригрупповых операций, нереализованных прибылей (или убытков), заключенных в материально-производственных запасах. Исключение необходимо сделать и из запасов, и из нераспределенной прибыли.

Однако у нас на это требование МСФО свой взгляд. Так, с одной стороны, простое суммирование результатов сделок между организациями

Предельный доход Ч это прирост валового дохода организации в точке стабильного производства и выпуска продукции (в точке равновесия фирмы).

28

корпоративной группы в консолидированной отчетности ведет к двойному счету, а с другой стороны, полное исключение нереализованных прибылей и убытков в каждом звене технологической цепочки не учитывает величину реального прибавочного продукта, добавленного во вновь созданную стоимость готовой продукции в каждой организации корпоративной группы. Получается, если мы будем в соответствии с МСФО (IAS) 27 удалять прибыли и убытки, являющиеся результатом сделок внутри группы, то мы должны опустить реальный прибавочный продукт, добавленный в стоимость готовой продукции в каждой организации корпоративной группы. Но ведь каждое звено технологической цепочки корпоративной группы или структуры помимо внешних поставок и услуг добавляет в стоимость готовой продукции свои затраты и труд, т.е. создает реальный прибавочный продукт. Поэтому, на наш взгляд, прибыли и убытки, являющиеся результатом сделок внутри группы или структуры и признанные в составе активов, таких как запасы, исключать нельзя, чтобы не искажать финансовый результат группы (структуры).

Мы считаем также, что это и подвигло отечественных законодателей к изменению правил в редакции Методических рекомендаций от 12 мая 1999 г.5 устранить требование лисключения прибыли (убытков), включенных в балансовую стоимость имущества от операций внутри группы (п. 3.6, подп. 3).

7 Методология консолидированного учета прочих доходов и расходов

Не менее важным участком консолидированного учета является учет прочих доходов и расходов между организациями корпоративной группы. Причем прочие доходы и расходы имеют место в результате коммерческих операций, которые не типичны для основной деятельности организации, не предусмотрены учредительными документами и не составляют большую часть фактов ее хозяйственной жизни.

Составление консолидированной финансовой отчетности по международным стандартам предполагает исключение незавершенных на конец отчетного периода внутригрупповых оборотов, а также результатов нетипичных сделок для обычных видов деятельности за отчетный период между организациями корпоративной группы, что, по нашему мнению, действительно необходимо и правильно. Так, в соответствии с п. 25 МСФО (IAS) 27 необходимо прибыли и убытки, являющиеся результатом сделки внутри группы и признанные в составе таких активов, как основные средства, исключать полностью.

Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности // Приложение к приказу Минфина РФ от 30.12.1996 № 112: [в ред. приказа Минфина РФ от 12.05.99 № 36н].

29

Метод корректировки консолидированной отчетности6 по взаимоисключающим записям полученной прибыли и завышенной (или заниженной) амортизации при отражении операций с объектами основных средств сводится к следующему алгоритму:

- восстанавливается первоначальная стоимость основных средств до сумм, по которым они отражались у продавца;

- корректируются суммы накопленной амортизации и текущих расходов по амортизации в текущем и последующих периодах;

- исключается прибыль, полученная продавцом.

Данный метод корректировки не меняет учетных записей и отчетности каждой организации, в которых показаны нереализованная прибыль от реализации основных средств и завышенная ежегодная амортизация. Однако в течение нескольких лет, пока организация-покупатель не снимет с учета объект основного средства, необходимо корректировать накопленные суммы амортизации в текущем и последующих периодах при составлении консолидированной отчетности.

Для решения этой сложной задачи по исключению накопленных в течение отчетного периода финансовых результатов по операциям от неосновных видов деятельности между организациями корпоративной группы (структуры) мы предлагаем в действующий План счетов ввести новый синтетический счет 93 Прочие внутригрупповые доходы и расходы (табл. 1), предназначенный для учета прочих доходов и расходов между материнской и дочерними (внучатыми) организациями.

Аналогичным образом отражается в учете купля-продажа нематериальных активов с определенным сроком полезной службы одной организацией у другой внутри корпоративной группы. К сожалению, в п. 25 МСФО (IAS) 27 Консолидированная и отдельная финансовая отчетность внутригрупповые сделки с нематериальными активами, у которых может быть определен срок полезной службы, не упоминаются, что на практике приводит к искажениям консолидированной финансовой отчетности.

На основании вышеизложенного считаем необходимым внести изменения в п. 25 МСФО (IAS) 27, чтобы прибыли и убытки, являющиеся результатом сделок внутри группы и признанные в составе нематериальных активов с определенным сроком полезной службы, также как и по объектам, признанным в составе основных средств, исключать полностью.

Пучкова, СИ. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы. 2-е издание, переработанное и дополненное. М.: ИД ФБК-ПРЕСС, 2004. 344 с. (Библиотека сборника Новое в бухгалтерском учете и отчетности в Российской Федерации. Выпуск 1 (27). С. 205-206.

30

8 Отражение в консолидированной финансовой отчетности операций с ассоциированными организациями

Многие крупные организации инвестируют средства в сырьевые организации и наоборот, но в объемах, не позволяющих управлять финансовой и хозяйственной политикой объекта инвестиций. Тем не менее, если инвестор, не контролируя объект инвестиций, участвует в принятии решений по его финансовой или операционной политике, это означает, что он оказывает значительное влияние на эту инвестируемую организацию. В таком случае инвестор получает возможность воздействовать на результаты деятельности объекта инвестиций и в определенной мере становится ответственным за них. Подобный объект инвестиций в соответствии с российским законодательством получил определение зависимого общества, а в соответствии с международными стандартами Ч ассоциированной организации. Термин в международных стандартах лассоциированная организация, образованный от латинского слова assotiatio Ч соединение, объединение, по нашему мнению, более приемлем и подчеркивает особую существующую связь между инвестором и организацией, на которую инвестор оказывает значительное влияние (рис. 2.)

Значительное влияние, как обозначено и в российском законодательстве, и в международных стандартах, обычно возникает в том случае, когда инвестору принадлежит не менее 20% голосующих акций объекта инвестиций. Причем инвестор может владеть данными акциями непосредственно (прямо) или опосредованно (косвенно), т.е. через свои дочерние организации.

Отражение ассоциированной организации в консолидированной отчетности методом долевого участия при наличии восходящих и нисходящих операций продаж предусматривает: 1) приведение финансовой отчетности ассоциированной организации в соответствие с учетной политикой инвестора; 2) подготовку ассоциированной организацией необходимой аналитической информации в разрезе всех восходящих операций с инвестором; 3) подготовку инвестором аналитической информации в разрезе всех нисходящих операций с ассоциированной организацией.

Исключение нереализованной прибыли, возникающей в результате операций между инвестором и ассоциированной организацией в пределах доли инвестора, вне зависимости от направления операции Ч восходящая или нисходящая, Ч отражается через отчетность ассоциированной организации. Так, нереализованную часть прибыли в отчете о прибылях и убытках ассоциированной организации необходимо исключать путем корректирования, начиная:

- с показателя Валовая прибыль в восходящих операциях;

- с показателя Себестоимость продаж в нисходящих операциях.

9 Отражение в консолидированной финансовой отчетности операций с совместно контролируемыми организациями

Вопросам совместной деятельности в российском законодательстве посвящена глава 55 Простое товарищество Гражданского кодекса РФ, из которой следует, что российская совместно контролируемая организация (далее Ч СКО) образуется без государственной регистрации юридического лица. Соответственно СКО не регистрируется в налоговых органах, не является плательщиком налогов, не имеет собственного расчетного счета. Ведение бухгалтерского учета хозяйственной деятельности СКО может осуществляться либо одной из организаций-участниц (ст. 1043 ГК РФ), как самостоятельным юридическим лицом, которое вправе специально открыть отдельный расчетный (или валютный) счет для совместной деятельности, либо ведение бухгалтерского учета может осуществляться каждой организацией-участницей по отдельности.

СКО в соответствии с российским законодательством и международными стандартами финансовой отчетности довольно значительно отличаются друг от друга. Так, в соответствии с МСФО (IAS) 31, совместно контролируемая организация Ч это совместная деятельность, которая предполагает учреждение корпорации, товарищества или другой организации, в которой каждый предприниматель имеет свою долю участия. Такая организация работает точно так же, как и другие организации, за исключением того, что договорное соглашение между предпринимателями устанавливает совместный контроль над ее экономической деятельностью. То есть СКО по МСФО явля-

32

ется юридическим лицом, самостоятельным налогоплательщиком, имеет свой расчетный счет и самостоятельно, а не с помощью организации-участницы, ведет свой бухгалтерский учет и представляет финансовую отчетность.

На основании изложенного считаем целесообразным консолидированный учет СКО вести в соответствии с параграфом IV Совместная деятельность отечественного ПБУ 20/03 Информация об участии в совместной деятельности, который является аналогом МСФО (IAS) 31 Участие в совместной деятельности, адаптированным под российское законодательство, а включение данных в консолидированную финансовую отчетность производить в соответствии с МСФО (IAS) 31.

Учреждая СКО, каждый инвестор заинтересован участвовать в принятии решений по финансовой и операционной политике, но все зависит от наличия у него контроля или возможности значительного влияния. Так, при наличии контроля в процессе составления консолидируемой финансовой отчетности инвестору целесообразно использовать основной подход МСФО (IAS) 31 Участие в совместной деятельности Ч метод пропорциональной консолидации, а при наличии значительного влияния Ч альтернативный Ч метод долевого участия. Например, три организации Ч ОАО А, ООО В и ОАО С Ч заключили договор о совместной деятельности (договор простого товарищества Ч ГК РФ) по учреждению СКО S. Доля участия в соответствии с договором о совместной деятельности определена следующим образом: ОАО А - 40%, ООО В - 30%, ОАО С - 30%. Ведение общих дел (открытие расчетного счета, исполнение обязанностей налогоплательщика, заключение договоров с третьими лицами и др.) поручено ОАО А.

На основании изложенного следует, что фактически ОАО А контролирует СКО S, а ООО В и ОАО С оказывают только значительное влияние. Поэтому данные финансовой отчетности СКО S организациям-учредителям целесообразно включать в свою консолидированную финансовую отчетность следующим образом:

ОАО А Ч методом пропорциональной консолидации;

ООО В Ч методом долевого участия;

ОАО С Ч методом долевого участия.

В процессе составления консолидированной финансовой отчетности инвестору необходимо исключить из отчетности СКО финансовые результаты деятельности входящих и нисходящих операций.

10 Методология консолидированного учета финансовых вложений

Действующая методология бухгалтерского учета в российских стандартах рассматривает финансовые вложения с целью получения дохода как самостоятельный объект учета, но в одностороннем порядке, не регламентируя при этом обязательства, неизбежные в подобных финансовых операци-

33

ях (п. 2 ПБУ 19/02 Учет финансовых вложений). А в соответствии с методологией бухгалтерского учета в международных стандартах финансовые вложения представляют собой часть финансовых активов, которые в свою очередь являются частью финансовых инструментов, основывающихся на договоре двух или более сторон, то есть при их отражении одновременно возникает финансовый актив у одной стороны и финансовое обязательство у другой.

При отражении финансовых вложений основные отличия связаны с оценкой статей, а не с форматом их представления. Те категории финансовых вложений, которые приводятся в международных стандартах, похожи на категории, выделяемые в российском учете, за исключением стоимостных, которые регулируются в МСФО (IAS) 39. При этом международные стандарты не содержат требования их обязательного выделения в балансе Ч они могут раскрываться в примечаниях к отчетности.

На основании проведенного исследования в диссертации отмечено, что состав финансовых активов и обязательств значительно различается в российских и международных стандартах, но эти различия в большинстве случаев преодолимы на уровне категоризации отдельных статей и их группировки.

Важным и очень трудоемким участком консолидированного учета в рамках корпоративной группы являются консолидированный учет финансовых вложений и консолидация капитала. Это обусловлено тем, что в консолидированном балансе взаимоисключаются финансовые вложения материнской организации в уставные капиталы дочерних организаций и, соответственно, уставные капиталы дочерних организаций в части, принадлежащей материнской организации.

Применение для учета финансовых вложений двух счетов 06 Долгосрочные финансовые вложения и 58 Краткосрочные финансовые вложения в ранее действовавшем Плане счетов 1991 г. облегчало задачу бухгалтера при отражении данных в бухгалтерском балансе, главным признаком группировки всех статей актива которого считается степень их ликвидности (скорость превращения в денежную наличность). Используя План счетов 1991 г., при отражении данных в бухгалтерском балансе не надо было производить дополнительную выборку, чтобы решить, какие суммы следует отнести к долгосрочным, а какие Ч к краткосрочным финансовым вложениям.

План счетов 1991 г. был разработан при участии группы экспертов Центра Организации Объединенных Наций по транснациональным корпорациям, и практика его применения показала правильность заложенных в нем методических принципов и правил.

После объединения в Плане счетов 2001 г. двух самостоятельных синтетических счетов: 06 Долгосрочные финансовые вложения и 58 Кратко-

34

срочные финансовые вложения на одном счете 58 Финансовые вложения, как показывают исследование и практика аудиторских проверок, возникли затруднения, путаница, большое число ошибок и беспорядок в учете финансовых вложений и при их отражении в бухгалтерском балансе. Все допускаемые ошибки можно классифицировать на три основные группы:

- необоснованное признание в качестве финансовых вложений тех активов, которые не способны принести организации экономические выгоды;

- необоснованное отражение финансовых вложений по иным статьям отчетности (особенно депозитных счетов и дебиторской задолженности, приобретенной на основании уступки требования);

- неправильная классификация финансовых вложений как долгосрочных или краткосрочных.