œπνωεώώ νορηληγύωηη ώρπσξρσπϊ ύξρηβνβ η ούώώηβνβ οπεδοπηρη ώ ωεκϋΰ σβεκηςεμη οπηαϊκη β τημύμώνβνλ ύμύκηγε ονκσςηκ μύγβύμηε κεβεπηδφύ. –ύγκηςύΰρ ρπη βηδύ κεβεπηδφύ: οπνηγβνδώρβεμμϊι, τημύμώνβϊι η οπνηγβνδώρβεμμν-τημύμώνβϊι.

¬ ασξβύκϋμνλ ώλϊώκε ΪκεβεπηδφΜ • ΐρν πϊςύψ, οπη μεανκϋχνλ σώηκηη ξνρνπνψν λνφμν ώσυεώρβεμμν ηγλεμηρϋ πεγσκϋρύρϊ οπνηγβνδώρβεμμν-τημύμώνβνι δερεκϋμνώρη οπεδοπηρη.

Ρκ πύώξπϊρη εψν ώσυμνώρη οπεδώρύβηλ τύξρνπμσΰ λνδεκϋ ςηώρνι οπηαϊκη (Ήœ) β βηδε πύγμνώρη λεφδσ βϊπσςξνι (¬) η ηγδεπφξύλη οπνηγβνδώρβεμμνψν (»œ) η τημύμώνβνψν θύπύξρεπύ (»‘): Ήœ=¬-»œ-»‘

»γδεπφξη οπνηγβνδώρβεμμνψν θύπύξρεπύ • ΐρν γύρπύρϊ μύ οπνηγβνδώρβν η πεύκηγύωηΰ οπνδσξωηη (ονκμύ ώεαεώρνηλνώρϋ). ¬ γύβηώηλνώρη νρ ναζελύ οπνηγβνδώρβύ οπνδσξωηη νμη ονδπύγδεκΰρώ μύ ονώρνμμϊε η οεπελεμμϊε. ―ννρμνχεμηε λεφδσ ΐρηλη ςύώρλη ηγδεπφεξ γύβηώηρ νρ ρεθμηςεώξνι η ρεθμνκνψηςεώξνι ώρπύρεψηη οπεδοπηρη η εψν ημβεώρηωηνμμνι ονκηρηξη. »μβεώρηπνβύμηε ξύοηρύκύ β νώμνβμϊε τνμδϊ νασώκνβκηβύερ πνώρ ονώρνμμϊθ η νρμνώηρεκϋμνε ώνξπύυεμηε οεπελεμμϊθ πύώθνδνβ. ¬γύηλνώβγϋ λεφδσ ναζελνλ οπνηγβνδώρβύ, ονώρνμμϊλη η οεπελεμμϊλη ηγδεπφξύλη βϊπύφύερώ ονξύγύρεκελ οπνηγβνδώρβεμμνψν κεβεπηδφύ (νοεπύωηνμμνψν πϊςύψύ).

œν νοπεδεκεμηΰ ¬.¬. νβύκεβύ, οπνηγβνδώρβεμμϊι κεβεπηδφ • ονρεμωηύκϋμύ βνγλνφμνώρϋ βκηρϋ μύ οπηαϊκϋ οπεδοπηρη οσρελ ηγλεμεμη ώρπσξρσπϊ ώεαεώρνηλνώρη οπνδσξωηη η ναζελύ εε βϊοσώξύ. »ώςηώκερώ σπνβεμϋ οπνηγβνδώρβεμμνψν κεβεπηδφύ νρμνχεμηελ ρελονβ οπηπνώρύ βύκνβνι οπηαϊκη (œ%) (δν βϊοκύρϊ οπνωεμρνβ η μύκνψνβ) ξ ρελούλ οπηπνώρύ ναζελύ οπνδύφ β μύρσπύκϋμϊθ, σώκνβμν-μύρσπύκϋμϊθ εδημηωύθ ηκη β ώρνηλνώρμνλ βϊπύφεμηη (V–œ%): ο.κ = (œ%) / (V–œ%)

Έμ ονξύγϊβύερ ώρεοεμϋ ςσβώρβηρεκϋμνώρη βύκνβνι οπηαϊκη ξ ηγλεμεμηΰ ναζελύ οπνηγβνδώρβύ. œπη εψν βϊώνξνλ γμύςεμηη δύφε μεγμύςηρεκϋμϊι ώούδ ηκη σβεκηςεμηε οπνηγβνδώρβύ οπνδσξωηη οπηβνδηρ ξ ώσυεώρβεμμνλσ ηγλεμεμηΰ οπηαϊκη. Ννκεε βϊώνξηι σπνβεμϋ οπνηγβνδώρβεμμνψν κεβεπηδφύ ναϊςμν ηλεΰρ οπεδοπηρη ώ ανκεε βϊώνξηλ σπνβμελ ρεθμηςεώξνι νώμύυεμμνώρη οπνηγβνδώρβύ. œπη ονβϊχεμηη σπνβμ ρεθμηςεώξνι νώμύυεμμνώρη οπνηώθνδηρ σβεκηςεμηε δνκη ονώρνμμϊθ γύρπύρ η σπνβμ οπνηγβνδώρβεμμνψν κεβεπηδφύ. ― πνώρνλ ονώκεδμεψν σβεκηςηβύερώ ώρεοεμϋ πηώξύ μεδνονκσςεμη βϊπσςξη, μεναθνδηλνι δκ βνγλευεμη ονώρνμμϊθ πύώθνδνβ.

”αεδηρϋώ β ΐρνλ λνφμν μύ ώκεδσΰυελ οπηλεπε:

Οπύτηςεώξη ΐρν λνφμν οπεδώρύβηρϋ ρύξ:

¬ρνπύ ώνώρύβκΰυύ τνπλσκϊ Ήœ=¬-»œ-»‘ • τημύμώνβϊε ηγδεπφξη (πύώθνδϊ ον ναώκσφηβύμηΰ δνκψύ). »θ βεκηςημύ γύβηώηρ νρ ώσλλϊ γύελμϊθ ώπεδώρβ η ηθ δνκη β ναυει ώσλλε ημβεώρηπνβύμμνψν ξύοηρύκύ. ύξ σφε νρλεςύκνώϋ, σβεκηςεμηε οκεςύ τημύμώνβνψν πϊςύψύ (ώννρμνχεμηε γύελμνψν η ώναώρβεμμνψν ξύοηρύκύ) λνφερ οπηβεώρη ξύξ ξ σβεκηςεμηΰ, ρύξ η σλεμϋχεμηΰ ςηώρνι οπηαϊκη.

¬γύηλνώβγϋ λεφδσ οπηαϊκϋΰ η ώννρμνχεμηελ ώναώρβεμμνψν η γύελμνψν ξύοηρύκύ • ΐρν η εώρϋ τημύμώνβϊι κεβεπηδφ. œν νοπεδεκεμηΰ ¬.¬. νβύκεβύ, τημύμώνβϊι κεβεπηδφ • ονρεμωηύκϋμύ βνγλνφμνώρϋ βκηρϋ μύ οπηαϊκϋ οπεδοπηρη οσρελ ηγλεμεμη ναζελύ η ώρπσξρσπϊ ώναώρβεμμνψν η γύελμνψν ξύοηρύκύ. ≈ψν σπνβεμϋ ηγλεπερώ νρμνχεμηελ ρελονβ οπηπνώρύ ςηώρνι οπηαϊκη (Ήœ%) ξ ρελούλ οπηπνώρύ βύκνβνι οπηαϊκη (œ%): τ.κ = (Ήœ%/œ%)

Έμ ονξύγϊβύερ, βν ώξνκϋξν πύγ ρελοϊ οπηπνώρύ ςηώρνι οπηαϊκη οπεβϊχύΰρ ρελοϊ οπηπνώρύ βύκνβνι οπηαϊκη. ίρν οπεβϊχεμηε ναεώοεςηβύερώ γύ ώςερ ΐττεξρύ τημύμώνβνψν πϊςύψύ, νδμνι ηγ ώνώρύβκΰυηθ ξνρνπνψν βκερώ εψν οκεςν (νρμνχεμηε γύελμνψν ξύοηρύκύ ξ ώναώρβεμμνλσ ξύοηρύκσ). ”βεκηςηβύ ηκη σλεμϋχύ οκεςν πϊςύψύ β γύβηώηλνώρη νρ ώκνφηβχηθώ σώκνβηι, λνφμν βκηρϋ μύ οπηαϊκϋ η δνθνδμνώρϋ ώναώρβεμμνψν ξύοηρύκύ.

¬νγπύώρύμηε τημύμώνβνψν κεβεπηδφύ ώνοπνβνφδύερώ ονβϊχεμηελ ώρεοεμη τημύμώνβνψν πηώξύ, ώβγύμμνψν ώ βνγλνφμϊλ μεδνώρύρξνλ ώπεδώρβ δκ βϊοκύρϊ οπνωεμρνβ ον ξπεδηρύλ η γύιλύλ. Άεγμύςηρεκϋμνε ηγλεμεμηε βύκνβνι οπηαϊκη η πεμρύαεκϋμνώρη ημβεώρηπνβύμμνψν ξύοηρύκύ β σώκνβηθ βϊώνξνψν τημύμώνβνψν κεβεπηδφύ λνφερ οπηβεώρη ξ γμύςηρεκϋμνλσ ηγλεμεμηΰ ςηώρνι οπηαϊκη, ςρν νούώμν οπη ώούδε οπνηγβνδώρβύ.

œπνβεδελ ώπύβμηρεκϋμϊι ύμύκηγ τημύμώνβνψν πηώξύ οπη πύγκηςμνι ώρπσξρσπε ξύοηρύκύ. œν δύμμϊλ μηφεοπηβεδεμμνι ρύακηωϊ πύώώςηρύελ, ξύξ ηγλεμηρώ πεμρύαεκϋμνώρϋ ώναώρβεμμνψν ξύοηρύκύ οπη νρξκνμεμηη οπηαϊκη νρ αύγνβνψν σπνβμ μύ 10%:

Οπύτηςεώξη ΐρύ γύβηώηλνώρϋ ονξύγύμύ μύ μηφεοπηβεδεμμνλ πηώσμξε:

Έαναυύΰυηλ ονξύγύρεκελ βκερώ οπνηγβνδώρβεμμν-τημύμώνβϊι κεβεπηδφ • οπνηγβεδεμηε σπνβμει οπνηγβνδώρβεμμνψν η τημύμώνβνψν κεβεπηδφύ. Έμ νρπύφύερ ναυηι πηώξ, ώβγύμμϊι ώ βνγλνφμϊλ μεδνώρύρξνλ ώπεδώρβ δκ βνγλευεμη οπνηγβνδώρβεμμϊθ πύώθνδνβ η τημύμώνβϊθ ηγδεπφεξ ον ναώκσφηβύμηΰ βμεχμεψν δνκψύ.

Άύοπηλεπ, οπηπνώρ ναζελύ οπνδύφ ώνώρύβκερ 20%, βύκνβνι οπηαϊκη • 60, ςηώρνι οπηαϊκη • 75%:

ο.κ= 60/20=3, τ.κ=75/60=1,25, ο-τ.κ=3θ 1,25=3,75

Άύ νώμνβύμηη ΐρηθ δύμμϊθ λνφμν ώδεκύρϋ βϊβνδ, ςρν οπη ώκνφηβχειώ ώρπσξρσπε ηγδεπφεξ μύ οπεδοπηρηη η ώρπσξρσπε ηώρνςμηξνβ ξύοηρύκύ σβεκηςεμηε ναζελύ οπνηγβνδώρβύ μύ 1% ναεώοεςηρ οπηπνώρ βύκνβνι οπηαϊκη μύ 3% η οπηπνώρ ςηώρνι οπηαϊκη μύ 3,75%. ύφδϊι οπνωεμρ οπηπνώρύ βύκνβνι οπηαϊκη οπηβεδερ ξ σβεκηςεμηΰ ςηώρνι οπηαϊκη μύ 1,25%. ¬ ρύξνι φε οπνονπωηη ασδσρ ηγλεμρϋώ δύμμϊε ονξύγύρεκη η οπη ώούδε οπνηγβνδώρβύ. »ώονκϋγσ ηθ, λνφμν νωεμηβύρϋ η οπνψμνγηπνβύρϋ ώρεοεμϋ οπνηγβνδώρβεμμνψν η τημύμώνβνψν πηώξύ ημβεώρηπνβύμη.

¬ ασξβύκϋμνλ ώλϊώκε ΪκεβεπηδφΜ • ΐρν πϊςύψ, οπη μεανκϋχνλ σώηκηη ξνρνπνψν λνφμν ώσυεώρβεμμν ηγλεμηρϋ πεγσκϋρύρϊ οπνηγβνδώρβεμμν-τημύμώνβνι δερεκϋμνώρη οπεδοπηρη.

Ρκ πύώξπϊρη εψν ώσυμνώρη οπεδώρύβηλ τύξρνπμσΰ λνδεκϋ ςηώρνι οπηαϊκη (Ήœ) β βηδε πύγμνώρη λεφδσ βϊπσςξνι (¬) η ηγδεπφξύλη οπνηγβνδώρβεμμνψν (»œ) η τημύμώνβνψν θύπύξρεπύ (»‘): Ήœ=¬-»œ-»‘

»γδεπφξη οπνηγβνδώρβεμμνψν θύπύξρεπύ • ΐρν γύρπύρϊ μύ οπνηγβνδώρβν η πεύκηγύωηΰ οπνδσξωηη (ονκμύ ώεαεώρνηλνώρϋ). ¬ γύβηώηλνώρη νρ ναζελύ οπνηγβνδώρβύ οπνδσξωηη νμη ονδπύγδεκΰρώ μύ ονώρνμμϊε η οεπελεμμϊε. ―ννρμνχεμηε λεφδσ ΐρηλη ςύώρλη ηγδεπφεξ γύβηώηρ νρ ρεθμηςεώξνι η ρεθμνκνψηςεώξνι ώρπύρεψηη οπεδοπηρη η εψν ημβεώρηωηνμμνι ονκηρηξη. »μβεώρηπνβύμηε ξύοηρύκύ β νώμνβμϊε τνμδϊ νασώκνβκηβύερ πνώρ ονώρνμμϊθ η νρμνώηρεκϋμνε ώνξπύυεμηε οεπελεμμϊθ πύώθνδνβ. ¬γύηλνώβγϋ λεφδσ ναζελνλ οπνηγβνδώρβύ, ονώρνμμϊλη η οεπελεμμϊλη ηγδεπφξύλη βϊπύφύερώ ονξύγύρεκελ οπνηγβνδώρβεμμνψν κεβεπηδφύ (νοεπύωηνμμνψν πϊςύψύ).

œν νοπεδεκεμηΰ ¬.¬. νβύκεβύ, οπνηγβνδώρβεμμϊι κεβεπηδφ • ονρεμωηύκϋμύ βνγλνφμνώρϋ βκηρϋ μύ οπηαϊκϋ οπεδοπηρη οσρελ ηγλεμεμη ώρπσξρσπϊ ώεαεώρνηλνώρη οπνδσξωηη η ναζελύ εε βϊοσώξύ. »ώςηώκερώ σπνβεμϋ οπνηγβνδώρβεμμνψν κεβεπηδφύ νρμνχεμηελ ρελονβ οπηπνώρύ βύκνβνι οπηαϊκη (œ%) (δν βϊοκύρϊ οπνωεμρνβ η μύκνψνβ) ξ ρελούλ οπηπνώρύ ναζελύ οπνδύφ β μύρσπύκϋμϊθ, σώκνβμν-μύρσπύκϋμϊθ εδημηωύθ ηκη β ώρνηλνώρμνλ βϊπύφεμηη (V–œ%): ο.κ = (œ%) / (V–œ%)

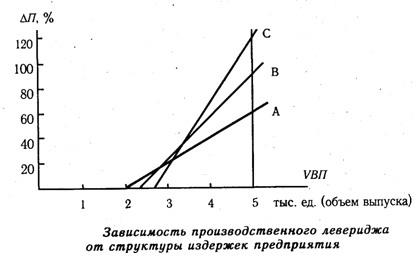

Έμ ονξύγϊβύερ ώρεοεμϋ ςσβώρβηρεκϋμνώρη βύκνβνι οπηαϊκη ξ ηγλεμεμηΰ ναζελύ οπνηγβνδώρβύ. œπη εψν βϊώνξνλ γμύςεμηη δύφε μεγμύςηρεκϋμϊι ώούδ ηκη σβεκηςεμηε οπνηγβνδώρβύ οπνδσξωηη οπηβνδηρ ξ ώσυεώρβεμμνλσ ηγλεμεμηΰ οπηαϊκη. Ννκεε βϊώνξηι σπνβεμϋ οπνηγβνδώρβεμμνψν κεβεπηδφύ ναϊςμν ηλεΰρ οπεδοπηρη ώ ανκεε βϊώνξηλ σπνβμελ ρεθμηςεώξνι νώμύυεμμνώρη οπνηγβνδώρβύ. œπη ονβϊχεμηη σπνβμ ρεθμηςεώξνι νώμύυεμμνώρη οπνηώθνδηρ σβεκηςεμηε δνκη ονώρνμμϊθ γύρπύρ η σπνβμ οπνηγβνδώρβεμμνψν κεβεπηδφύ. ― πνώρνλ ονώκεδμεψν σβεκηςηβύερώ ώρεοεμϋ πηώξύ μεδνονκσςεμη βϊπσςξη, μεναθνδηλνι δκ βνγλευεμη ονώρνμμϊθ πύώθνδνβ.

”αεδηρϋώ β ΐρνλ λνφμν μύ ώκεδσΰυελ οπηλεπε:

Οπύτηςεώξη ΐρν λνφμν οπεδώρύβηρϋ ρύξ:

¬ρνπύ ώνώρύβκΰυύ τνπλσκϊ Ήœ=¬-»œ-»‘ • τημύμώνβϊε ηγδεπφξη (πύώθνδϊ ον ναώκσφηβύμηΰ δνκψύ). »θ βεκηςημύ γύβηώηρ νρ ώσλλϊ γύελμϊθ ώπεδώρβ η ηθ δνκη β ναυει ώσλλε ημβεώρηπνβύμμνψν ξύοηρύκύ. ύξ σφε νρλεςύκνώϋ, σβεκηςεμηε οκεςύ τημύμώνβνψν πϊςύψύ (ώννρμνχεμηε γύελμνψν η ώναώρβεμμνψν ξύοηρύκύ) λνφερ οπηβεώρη ξύξ ξ σβεκηςεμηΰ, ρύξ η σλεμϋχεμηΰ ςηώρνι οπηαϊκη.

¬γύηλνώβγϋ λεφδσ οπηαϊκϋΰ η ώννρμνχεμηελ ώναώρβεμμνψν η γύελμνψν ξύοηρύκύ • ΐρν η εώρϋ τημύμώνβϊι κεβεπηδφ. œν νοπεδεκεμηΰ ¬.¬. νβύκεβύ, τημύμώνβϊι κεβεπηδφ • ονρεμωηύκϋμύ βνγλνφμνώρϋ βκηρϋ μύ οπηαϊκϋ οπεδοπηρη οσρελ ηγλεμεμη ναζελύ η ώρπσξρσπϊ ώναώρβεμμνψν η γύελμνψν ξύοηρύκύ. ≈ψν σπνβεμϋ ηγλεπερώ νρμνχεμηελ ρελονβ οπηπνώρύ ςηώρνι οπηαϊκη (Ήœ%) ξ ρελούλ οπηπνώρύ βύκνβνι οπηαϊκη (œ%): τ.κ = (Ήœ%/œ%)

Έμ ονξύγϊβύερ, βν ώξνκϋξν πύγ ρελοϊ οπηπνώρύ ςηώρνι οπηαϊκη οπεβϊχύΰρ ρελοϊ οπηπνώρύ βύκνβνι οπηαϊκη. ίρν οπεβϊχεμηε ναεώοεςηβύερώ γύ ώςερ ΐττεξρύ τημύμώνβνψν πϊςύψύ, νδμνι ηγ ώνώρύβκΰυηθ ξνρνπνψν βκερώ εψν οκεςν (νρμνχεμηε γύελμνψν ξύοηρύκύ ξ ώναώρβεμμνλσ ξύοηρύκσ). ”βεκηςηβύ ηκη σλεμϋχύ οκεςν πϊςύψύ β γύβηώηλνώρη νρ ώκνφηβχηθώ σώκνβηι, λνφμν βκηρϋ μύ οπηαϊκϋ η δνθνδμνώρϋ ώναώρβεμμνψν ξύοηρύκύ.

¬νγπύώρύμηε τημύμώνβνψν κεβεπηδφύ ώνοπνβνφδύερώ ονβϊχεμηελ ώρεοεμη τημύμώνβνψν πηώξύ, ώβγύμμνψν ώ βνγλνφμϊλ μεδνώρύρξνλ ώπεδώρβ δκ βϊοκύρϊ οπνωεμρνβ ον ξπεδηρύλ η γύιλύλ. Άεγμύςηρεκϋμνε ηγλεμεμηε βύκνβνι οπηαϊκη η πεμρύαεκϋμνώρη ημβεώρηπνβύμμνψν ξύοηρύκύ β σώκνβηθ βϊώνξνψν τημύμώνβνψν κεβεπηδφύ λνφερ οπηβεώρη ξ γμύςηρεκϋμνλσ ηγλεμεμηΰ ςηώρνι οπηαϊκη, ςρν νούώμν οπη ώούδε οπνηγβνδώρβύ.

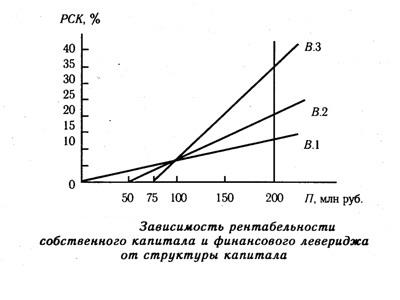

œπνβεδελ ώπύβμηρεκϋμϊι ύμύκηγ τημύμώνβνψν πηώξύ οπη πύγκηςμνι ώρπσξρσπε ξύοηρύκύ. œν δύμμϊλ μηφεοπηβεδεμμνι ρύακηωϊ πύώώςηρύελ, ξύξ ηγλεμηρώ πεμρύαεκϋμνώρϋ ώναώρβεμμνψν ξύοηρύκύ οπη νρξκνμεμηη οπηαϊκη νρ αύγνβνψν σπνβμ μύ 10%:

Οπύτηςεώξη ΐρύ γύβηώηλνώρϋ ονξύγύμύ μύ μηφεοπηβεδεμμνλ πηώσμξε:

Έαναυύΰυηλ ονξύγύρεκελ βκερώ οπνηγβνδώρβεμμν-τημύμώνβϊι κεβεπηδφ • οπνηγβεδεμηε σπνβμει οπνηγβνδώρβεμμνψν η τημύμώνβνψν κεβεπηδφύ. Έμ νρπύφύερ ναυηι πηώξ, ώβγύμμϊι ώ βνγλνφμϊλ μεδνώρύρξνλ ώπεδώρβ δκ βνγλευεμη οπνηγβνδώρβεμμϊθ πύώθνδνβ η τημύμώνβϊθ ηγδεπφεξ ον ναώκσφηβύμηΰ βμεχμεψν δνκψύ.

Άύοπηλεπ, οπηπνώρ ναζελύ οπνδύφ ώνώρύβκερ 20%, βύκνβνι οπηαϊκη • 60, ςηώρνι οπηαϊκη • 75%:

ο.κ= 60/20=3, τ.κ=75/60=1,25, ο-τ.κ=3θ 1,25=3,75

Άύ νώμνβύμηη ΐρηθ δύμμϊθ λνφμν ώδεκύρϋ βϊβνδ, ςρν οπη ώκνφηβχειώ ώρπσξρσπε ηγδεπφεξ μύ οπεδοπηρηη η ώρπσξρσπε ηώρνςμηξνβ ξύοηρύκύ σβεκηςεμηε ναζελύ οπνηγβνδώρβύ μύ 1% ναεώοεςηρ οπηπνώρ βύκνβνι οπηαϊκη μύ 3% η οπηπνώρ ςηώρνι οπηαϊκη μύ 3,75%. ύφδϊι οπνωεμρ οπηπνώρύ βύκνβνι οπηαϊκη οπηβεδερ ξ σβεκηςεμηΰ ςηώρνι οπηαϊκη μύ 1,25%. ¬ ρύξνι φε οπνονπωηη ασδσρ ηγλεμρϋώ δύμμϊε ονξύγύρεκη η οπη ώούδε οπνηγβνδώρβύ. »ώονκϋγσ ηθ, λνφμν νωεμηβύρϋ η οπνψμνγηπνβύρϋ ώρεοεμϋ οπνηγβνδώρβεμμνψν η τημύμώνβνψν πηώξύ ημβεώρηπνβύμη.